Taille et Part du Marché des Dispositifs de Gestion des Plaies aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

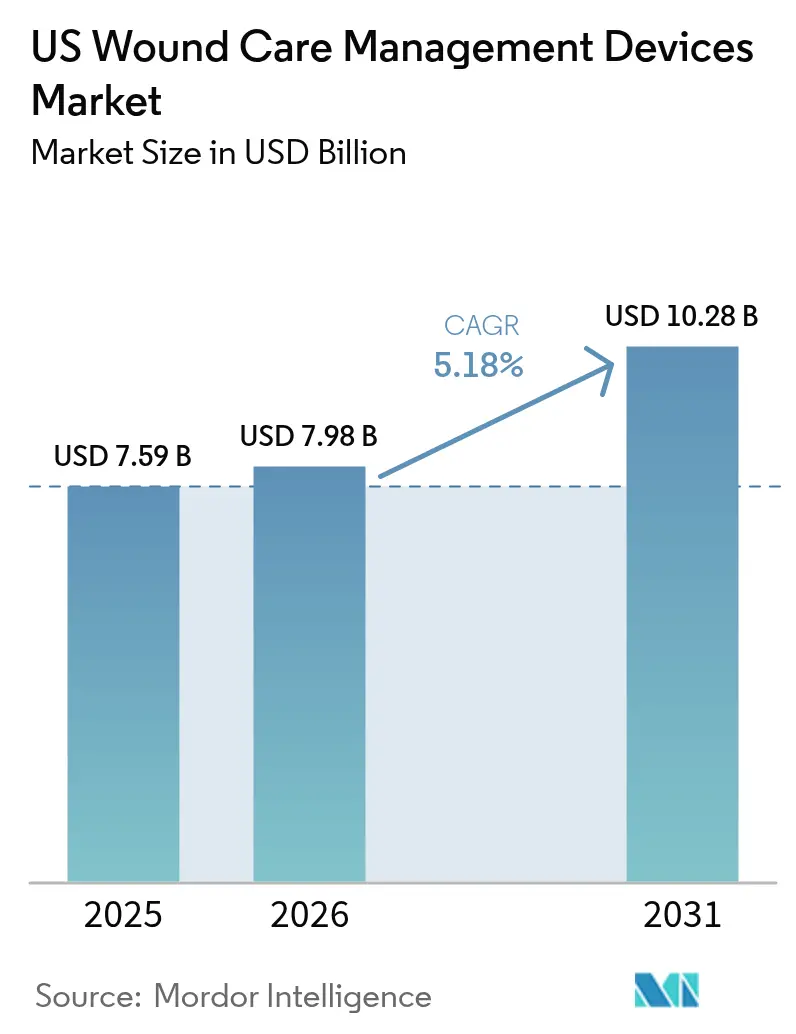

| Taille du marché de l'année de base (2025) | 7.59 Milliards de dollars |

| Taille du Marché (2026) | 7.98 Milliards de dollars |

| Taille du Marché (2031) | 10.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Plaies aux États-Unis par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies aux États-Unis était évaluée à 7,59 milliards USD en 2025 et devrait croître de 7,98 milliards USD en 2026 pour atteindre 10,28 milliards USD d'ici 2031, à un TCAC de 5,18 % durant la période de prévision (2026-2031). La dynamique de la demande reflète la convergence d'une population vieillissante, d'une prévalence accrue du diabète et d'une reprise post-pandémique des volumes chirurgicaux. L'adoption du traitement à domicile, les incitations au remboursement pour les consultations de télésanté et le contrôle des payeurs sur les réadmissions évitables reconfigurent les décisions d'approvisionnement. Les principaux fabricants accélèrent l'intégration numérique — surveillance à distance, analyses prédictives et pansements intelligents — pour s'aligner sur les objectifs de soins basés sur la valeur. Parallèlement, la consolidation entre fournisseurs débloque des avantages d'échelle en matière d'approvisionnement, de formation clinique et d'offres de produits groupés.

Principaux Enseignements du Rapport

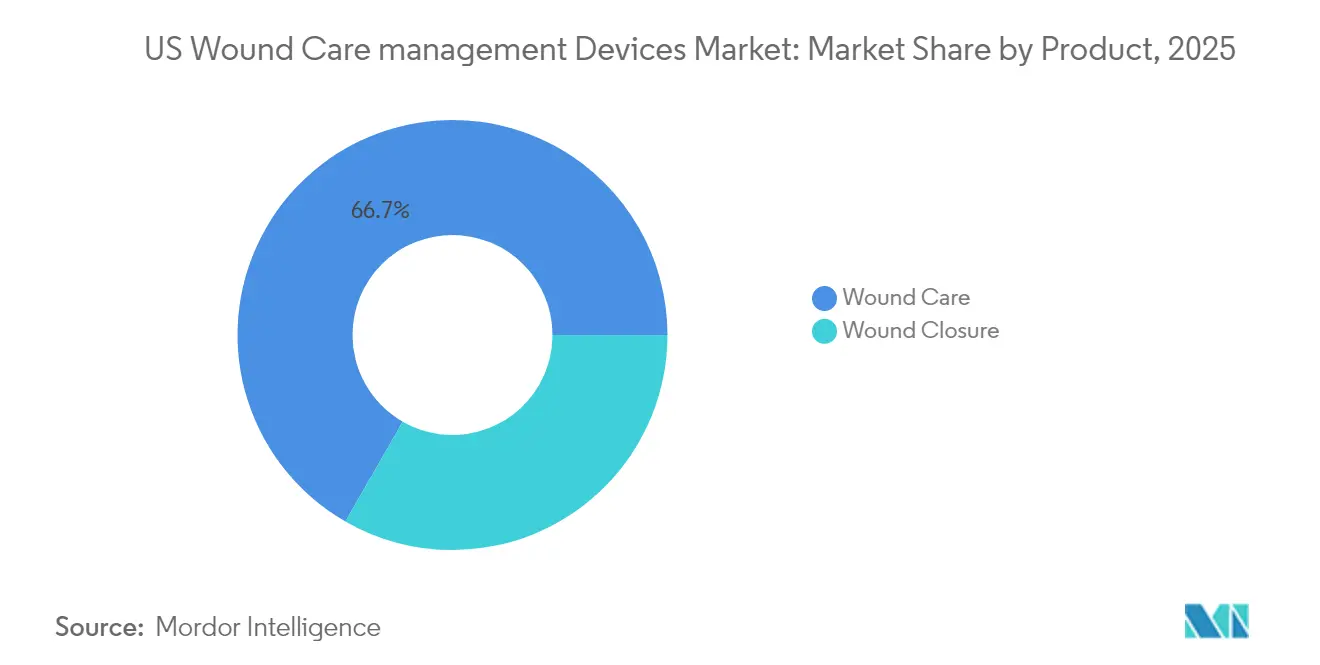

- Par type de produit, les produits de soins des plaies détenaient 66,70 % de la part du marché des dispositifs de gestion des plaies aux États-Unis en 2025, tandis que les dispositifs de fermeture des plaies progressent à un TCAC de 5,74 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 59,05 % de la taille du marché des dispositifs de gestion des plaies aux États-Unis en 2025 ; les plaies aiguës progressent à un TCAC de 5,93 %.

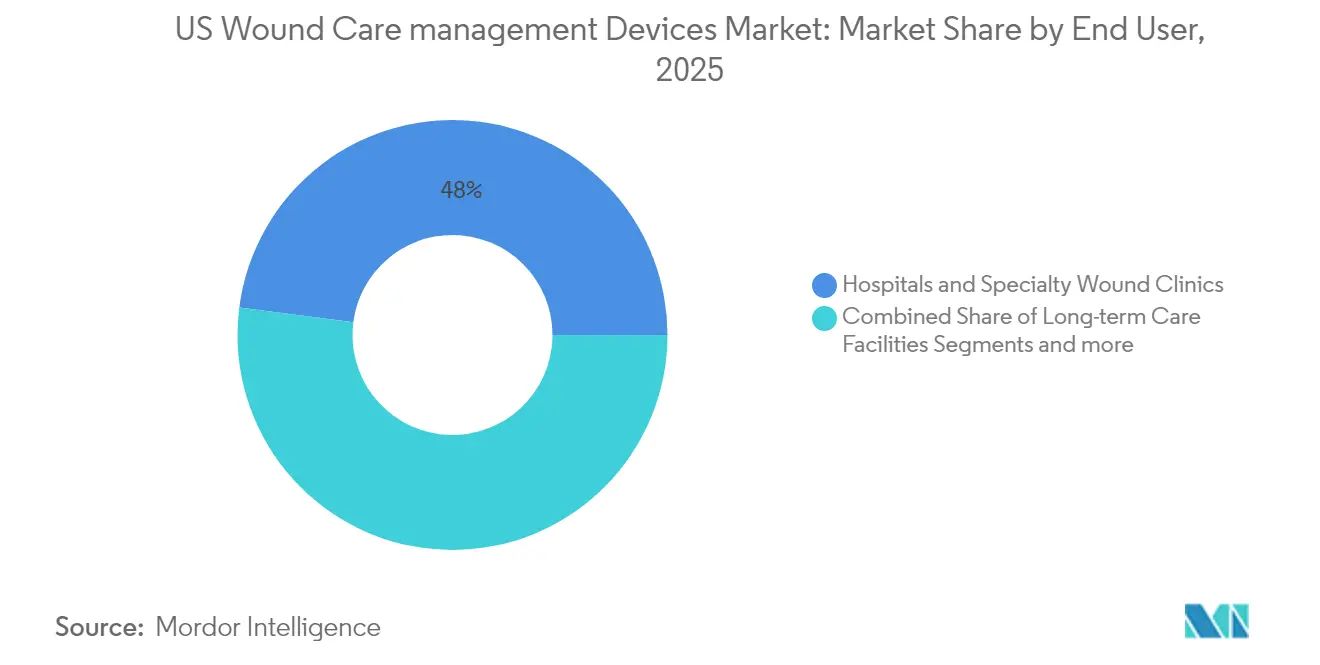

- Par utilisateur final, les hôpitaux et cliniques spécialisées conservaient une part de 47,95 % en 2025, tandis que les établissements de soins à domicile progressent à un TCAC de 6,12 %.

- Par mode d'achat, l'approvisionnement institutionnel a contribué à hauteur de 66,85 % des revenus en 2025 ; les circuits de vente au détail et sans ordonnance affichent le TCAC le plus rapide à 6,27 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs de Gestion des Plaies aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des plaies chroniques et diabétiques | +1.8% | National ; concentré dans le Sud-Est, le Sud-Ouest | Moyen terme (2-4 ans) |

| Volume croissant d'interventions chirurgicales | +1.2% | National ; impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Base de population gériatrique en expansion | +1.5% | National ; gains précoces en Floride, en Arizona, au Texas | Long terme (≥ 4 ans) |

| Adoption rapide de thérapies avancées telles que la TPN et les substituts cutanés | +0.9% | National ; porté par le Nord-Est et la Côte Ouest | Moyen terme (2-4 ans) |

| Déploiement de la télésanté et des pansements intelligents liés au remboursement | +0.8% | National ; adoption plus rapide dans les zones rurales | Court terme (≤ 2 ans) |

| Augmentation des cas de plaies nosocomiales et mandats de contrôle des infections | +1.1% | National ; impact plus élevé dans les grands systèmes hospitaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des plaies chroniques et diabétiques

La prévalence des plaies chroniques parmi les bénéficiaires de Medicare a augmenté, représentant environ 8,2 millions de patients nécessitant une prise en charge continue. Les ulcères du pied diabétique à eux seuls engendrent des dépenses annuelles considérables pour Medicare et affichent un taux de récidive élevé dans l'année. La concentration géographique au Texas, en Floride et en Californie découle d'une prévalence élevée du diabète, renforçant la demande régionale en pansements avancés, systèmes de thérapie par pression négative des plaies (TPN) et thérapies adjuvantes.

Volume croissant d'interventions chirurgicales

Les incisions chirurgicales annuelles ont rebondi à près de 100 millions, chacune nécessitant des dispositifs de fermeture ou des pansements. La migration des procédures vers l'ambulatoire stimule la demande de pompes TPN portables et d'adhésifs tissulaires bioactifs adaptés à la convalescence à domicile. Le patch d'étanchéité des plaies Ethizia de Johnson & Johnson illustre cette tendance, offrant une hémostase combinée à une protection antimicrobienne. Les hôpitaux privilégient les technologies qui réduisent les coûts des infections du site opératoire, lesquels peuvent dépasser 20 000 USD par réadmission.

Base de population gériatrique en expansion

Les adultes âgés de ≥ 65 ans représentent le segment démographique à la croissance la plus rapide et constituent une part disproportionnée des cas d'escarres et d'ulcères veineux des membres inférieurs. Les États accueillant de grandes communautés de retraités — Floride, Arizona et Texas — sont les premiers adoptants de pansements intelligents qui alertent les soignants sur les changements d'exsudat. La couverture CMS de la formation des soignants par télésanté soutient davantage les modèles de prise en charge à distance.

Adoption rapide de thérapies avancées telles que la TPN et les substituts cutanés

Les systèmes TPN à usage unique réduisent les coûts totaux de traitement jusqu'à 41 % par rapport aux pompes conventionnelles. La plateforme légère RENASYS EDGE de Smith+Nephew améliore la mobilité des patients et a récemment reçu un prix Red Dot de design. La suspension provisoire des propositions de déterminations de couverture locale sur les substituts cutanés en 2025 préserve l'accès au remboursement à court terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes de la FDA et obstacles de codification CMS | -0.7% | Impact réglementaire national | Moyen terme (2-4 ans) |

| Coût total élevé des soins et tarification des dispositifs | -0.5% | National ; impact plus élevé dans les zones rurales | Court terme (≤ 2 ans) |

| Contrôle accru des payeurs sur les substituts cutanés | -0.4% | National ; concentré dans les États à forte utilisation | Moyen terme (2-4 ans) |

| Pénurie de spécialistes certifiés en soins des plaies | -0.6% | National ; aiguë dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de la FDA et obstacles de codification CMS

La FDA a proposé de reclassifier les pansements antimicrobiens, faisant passer de nombreux produits de la voie 510(k) à la classe III PMA. Les fabricants doivent également se conformer aux amendements mis à jour du Règlement sur les Systèmes de Qualité s'alignant sur les normes ISO 13485 d'ici 2026. La politique parallèle du CMS exige des preuves évaluées par des pairs pour les substituts cutanés, entraînant des programmes cliniques plus longs et plus coûteux.

Coût total élevé des soins et tarification des dispositifs

Les pansements avancés et les dispositifs adjuvants peuvent porter les frais d'un épisode de soins au-delà des limites de remboursement des payeurs, en particulier dans les hôpitaux ruraux aux marges opérationnelles serrées. Les prestataires atténuent la pression budgétaire en formant des contrats avec des organisations d'achats groupés et en adoptant des modèles de paiement basés sur les résultats qui favorisent les dispositifs réduisant les réadmissions. Le triage par télésanté et la surveillance guidée par intelligence artificielle réduisent les visites infirmières, allégeant les obstacles financiers dans les régions mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : L'Innovation des Dispositifs Stimule la Différenciation du Marché

La part du marché des dispositifs de gestion des plaies aux États-Unis a favorisé les produits de soins des plaies à hauteur de 66,70 % en 2025. Les pansements en mousse et hydrocolloïdes ont supplanté la gaze traditionnelle grâce à un meilleur contrôle de l'humidité, une durée de port prolongée et une charge de travail infirmière réduite. Les agents antimicrobiens intégrés dans les pansements ciblent la formation de biofilm sans changements fréquents, tandis que des capteurs imprimés flexibles mesurent le pH, la température et le volume d'exsudat pour un retour d'information en temps réel.

Les dispositifs de fermeture des plaies, bien que représentant une base de revenus plus modeste, progressent à un TCAC de 5,74 %. Les adhésifs tissulaires, les bandelettes résorbables et les agents d'étanchéité en spray gagnent du terrain auprès des chirurgiens qui apprécient une application plus rapide et une meilleure cosmèse. Les agrafeuses intelligentes équipées de capteurs de compression fournissent un guidage peropératoire qui réduit les taux de fuite. L'augmentation des volumes de chirurgie bariatrique et orthopédique soutient la demande de patchs bioactifs combinant hémostase et suppression des infections.

Par Type de Plaie : Gérer la Complexité des Lésions Chroniques et Aiguës

Les plaies chroniques représentaient 59,05 % de la part du marché des dispositifs de gestion des plaies aux États-Unis en 2025. Les ulcères du pied diabétique et les escarres consomment la plus grande part des dépenses Medicare, stimulant l'adoption de dispositifs de décharge, de TPN et de substituts cutanés qui accélèrent la cicatrisation. Les outils d'imagerie pilotés par intelligence artificielle atteignent une précision de niveau expert dans la prédiction des trajectoires de guérison, permettant une escalade thérapeutique précoce.

Les plaies aiguës progressent à un TCAC de 5,93 % à mesure que les chirurgies électives reprennent et que les protocoles de soins traumatologiques intensifient le contrôle des infections. La taille du marché des dispositifs de gestion des plaies aux États-Unis pour les applications aiguës est prête à bénéficier des agents d'étanchéité biorésorbables et des pansements à pression négative qui raccourcissent les séjours hospitaliers. Les brûlures constituent un segment de niche où des matrices dermiques avancées comme le Cohealyx d'AVITA soutiennent la minimisation des cicatrices et une réépithélialisation rapide.

Par Utilisateur Final : La Transformation des Soins à Domicile Accélère la Croissance

Les hôpitaux et cliniques spécialisées en plaies détenaient 47,95 % de la part des revenus en 2025. Les centres spécialisés rapportent des taux de guérison de 66,8 %, attribuables à des équipes de soins multidisciplinaires et à un accès aisé aux modalités adjuvantes. Les établissements qui adoptent des tableaux de bord de données intégrés réduisent le délai de cicatrisation en suivant la surface de la plaie, le type de tissu et les tendances d'exsudat.

Les soins à domicile représentent le canal à la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031. Les plateformes de surveillance à distance transmettent des photos et des données de capteurs aux infirmières qui ajustent les pansements sans visites en personne, réduisant l'utilisation des soins infirmiers qualifiés de plusieurs points de pourcentage. La taille du marché des dispositifs de gestion des plaies aux États-Unis pour l'usage à domicile sera renforcée par les codes de facturation CMS G0541-G0543, qui remboursent la formation des soignants par télésanté.

Par Mode d'Achat : Les Contrats Institutionnels Face à la Disruption du Commerce de Détail

Les achats institutionnels ont généré 66,85 % des revenus de 2025. Les hôpitaux s'appuient sur des organisations d'achats groupés pour négocier des tarifs échelonnés et des clauses basées sur la valeur exigeant des fournisseurs qu'ils présentent des données sur la réduction des réadmissions. Les projets pilotes de paiement groupé récompensent les offres de dispositifs qui compriment la durée moyenne de séjour pour les cas d'escarres.

Les circuits de vente au détail et sans ordonnance connaîtront la croissance la plus rapide à un TCAC de 6,27 % à mesure que les patients prennent en charge eux-mêmes les ulcères de moindre gravité entre les visites en clinique. Les chaînes de pharmacies élargissent leurs rayons de soins des plaies pour inclure des pansements en mousse, des compresses d'alginate et des sprays à l'argent auparavant réservés aux fournitures hospitalières. Les modèles de commerce électronique en direct au consommateur expédient des kits de pansements personnalisés accompagnés d'applications pour smartphone qui rappellent aux utilisateurs de changer les produits et de soumettre des images pour examen par un clinicien.

Analyse Géographique

La demande régionale s'aligne étroitement sur les tendances démographiques et la densité des infrastructures de santé. Le Nord-Est et la Côte Ouest représentent les premières régions d'adoption des pansements à capteurs et de l'imagerie par intelligence artificielle en raison d'une densité plus élevée de médecins spécialistes et de la proximité des centres de R&D en dispositifs médicaux. Les centres médicaux universitaires de Boston, New York et Los Angeles servent de sites de référence pour les essais cliniques, accélérant l'adoption commerciale.

Le Sud-Est et le Sud-Ouest génèrent les plus grands volumes de plaies chroniques, catalysés par une incidence élevée du diabète. Le Texas et la Floride combinent de larges populations Medicare avec des réseaux de cliniques ambulatoires robustes qui génèrent des ventes régulières de consommables TPN. La Californie, tout en disposant de capacités de soins avancées, est également confrontée à la charge de groupes socioéconomiques diversifiés, stimulant l'intérêt pour des pansements intelligents à faible coût soutenus par le télécoaching.

Les comtés ruraux à l'échelle nationale souffrent d'une pénurie de spécialistes, ce qui pousse les taux d'adoption de la télésanté au-delà des moyennes urbaines. Les kits d'imagerie portables et l'aide à la décision assistée par intelligence artificielle permettent aux médecins de soins primaires de trier et de gérer efficacement les ulcères. Le statut d'expansion Medicaid des États introduit une variabilité dans les remboursements, mais la règle finale Medicare de l'année civile 2025 étend la couverture de télésanté pour la formation des soignants, ce qui devrait réduire les inégalités d'accès.

Paysage Concurrentiel

Le marché des dispositifs de gestion des plaies aux États-Unis est fragmenté. Les entreprises proposent des portefeuilles couvrant les pansements avancés, la TPN, les dispositifs de fermeture et les plateformes numériques, permettant aux hôpitaux de rationaliser leurs approvisionnements dans le cadre de contrats groupés. Smith+Nephew a récemment décroché un contrat du Département de la Défense d'une valeur de 75 millions USD pour des systèmes de thérapie avancée des plaies, soulignant la traction dans les indications de plaies complexes.

Les fusions-acquisitions stratégiques se poursuivent : Medline a acquis les offres chirurgicales d'Ecolab pour près de 1 milliard USD afin d'approfondir l'intégration verticale. Coloplast a acquis Kerecis, innovateur en greffes de peau de poisson, pour entrer sur le marché des matrices biologiques. Les nouveaux entrants exploitent des capteurs de précision, la stimulation électrique et la thérapie au plasma pour se tailler des niches. La plateforme de Swift Medical a enregistré plus de 50 millions d'évaluations, fournissant des ensembles de données anonymisées qui alimentent le perfectionnement algorithmique des produits.

Les capacités numériques différencient les concurrents à mesure que les payeurs récompensent l'accélération documentée de la cicatrisation. [3]Université d'État de Caroline du Nord. "Le bandage électrique est prometteur pour le traitement des plaies chroniques." ScienceDaily, sciencedaily.com Le V.A.C. Peel and Place de Solventum réduit le temps d'application à deux minutes, répondant aux pénuries de main-d'œuvre infirmière. Des prototypes de bandages électriques présentés dans ScienceDaily démontrent une cicatrisation 30 % plus rapide, et les dispositifs à plasma atmosphérique froid ciblent les biofilms résistants. Les pipelines de personnalisation génomique et basée sur le microbiome sont des frontières émergentes qui pourraient bouleverser les paradigmes standard des pansements au cours de la prochaine décennie.

Leaders du Secteur des Dispositifs de Gestion des Plaies aux États-Unis

ConvaTec Group PLC

Smith & Nephew

Medtronic

Solventum

Coloplast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Smith+Nephew s'est vu attribuer un contrat du Département de la Défense d'une valeur de 75 millions USD pour la fourniture de systèmes avancés de thérapie des plaies HIT Consultant.

- Avril 2025 : Des chercheurs du California Institute of Technology ont publié les résultats du bandage intelligent iCares dans Science Translational Medicine, validant la surveillance des biomarqueurs en temps réel.

- Avril 2025 : AVITA Medical a lancé Cohealyx, une matrice dermique en collagène co-développée avec Regenity Biosciences.

- Juillet 2024 : Le système TPN NEXA d'AOTI a reçu une autorisation 510(k) élargie pour les contextes de soins aigus, prolongés et à domicile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché américain des dispositifs de gestion des soins des plaies comme l'ensemble des dispositifs prescrits par des médecins et des pansements avancés, des systèmes à pression négative, des unités de stimulation par oxygène ou électrique, des adhésifs tissulaires, des agrafes chirurgicales et des pansements bio-ingéniérés vendus pour le traitement des plaies aiguës ou chroniques dans les environnements cliniques et de soins à domicile.

Exclusion du périmètre : les bandelettes de premiers secours en vente libre et la gaze de base non utilisées sous supervision clinique sont exclues de cette analyse.

Aperçu de la segmentation

- Par Produit

- Soins des Plaies

- Pansements

- Pansements Traditionnels en Gaze et Adhésifs

- Pansements Avancés

- Dispositifs de Soins des Plaies

- Thérapie par Pression Négative des Plaies (TPN)

- Systèmes à Oxygène et Hyperbariques

- Dispositifs de Stimulation Électrique

- Autres Dispositifs de Soins des Plaies

- Autres Produits de Soins des Plaies

- Pansements

- Fermeture des Plaies

- Sutures

- Agrafeuses Chirurgicales

- Adhésifs Tissulaires, Bandelettes, Agents d'Étanchéité et Colles

- Soins des Plaies

- Par Type de Plaie

- Plaies Chroniques

- Ulcère du Pied Diabétique

- Escarre

- Ulcère Veineux des Membres Inférieurs

- Autres Plaies Chroniques

- Plaies Aiguës

- Plaies Chirurgicales/Traumatiques

- Brûlures

- Autres Plaies Aiguës

- Plaies Chroniques

- Par Utilisateur Final

- Hôpitaux et Cliniques Spécialisées en Plaies

- Établissements de Soins de Longue Durée

- Établissements de Soins à Domicile

- Par Mode d'Achat

- Approvisionnement Institutionnel

- Circuit de Vente au Détail / Sans Ordonnance

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des infirmiers spécialisés en soins des plaies aux États-Unis, des responsables des achats au sein de chaînes hospitalières multi-États, ainsi que des chefs de produit chez des fabricants OEM de dispositifs dans les régions du Midwest, du Nord-Est et du Sunbelt. Les informations sur les taux d'utilisation quotidienne typiques, les prix de vente moyens et les obstacles à l'adoption ont permis de calibrer les modèles basés sur l'incidence et de vérifier les hypothèses secondaires.

Recherche documentaire

Nous avons extrait les valeurs d'expédition, les importations unitaires et les codes tarifaires à partir de sources telles que la Commission américaine du commerce international (US International Trade Commission), les barèmes de frais des équipements médicaux durables (Durable Medical Equipment) de la CMS, et les bases de données FDA 510(k)/PMA. Nous avons ensuite examiné les données de prévalence issues du rapport national sur les statistiques du diabète des CDC (CDC's National Diabetes Statistics Report) et des fichiers de sorties chirurgicales HCUP de l'AHRQ. Les tendances du secteur ont été suivies à travers des revues à comité de lecture (_Advances in Wound Care_) et des associations majeures telles que l'American College of Wound Healing. Des outils par abonnement, notamment D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour les actualités sur les transactions, ont permis d'établir des références pour les principaux fournisseurs. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont alimenté la validation documentaire.

Dimensionnement du marché et prévisions

Le modèle central repose sur une reconstruction descendante des dépenses nationales. Les dépenses de Medicare et des assureurs privés pour les dispositifs de thérapie des plaies ont été alignées sur l'incidence des ulcères selon les CDC et les volumes chirurgicaux de l'AHRQ, puis multipliées par les ratios d'utilisation des thérapies et les ASP pondérés. Des vérifications ascendantes — échantillons de revenus de fournisseurs et audits des canaux de distribution au détail — ont tempéré les totaux avant validation finale. Les principaux leviers comprennent la prévalence du diabète, les volumes de chirurgie ambulatoire, la pénétration des pansements intelligents, les cycles de remplacement des unités, les révisions des tarifs de remboursement et la durée moyenne des thérapies. Les prévisions jusqu'en 2030 reposent sur une régression multivariée de ces facteurs, complétée par une analyse de scénarios pour les évolutions du remboursement, aboutissant à notre perspective de TCAC de 5,5 %. Les lacunes de données (par exemple, les ventes en cliniques privées) ont été comblées en appliquant des ratios de dépenses hôpital/clinique validés, issus des entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux dépenses historiques de la CMS, aux valeurs douanières et aux revenus déclarés des OEM ; les anomalies déclenchent de nouveaux entretiens ou de nouvelles exploitations des sources. Deux révisions par des analystes précèdent la publication. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements réglementaires ou des rappels de produits modifient sensiblement la demande.

Pourquoi notre référence américaine en gestion des soins des plaies est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des paniers de produits, des cohortes de patients ou des cadences de mise à jour différents.

Les principaux facteurs d'écart ici sont les suivants : certaines études mélangent les bandages de base avec les dispositifs, d'autres appliquent des ASP mondiaux aux volumes américains, et plusieurs projettent une adoption agressive des tissus bio-ingéniérés que les experts que nous avons consultés considèrent encore comme une niche. Le périmètre de Mordor reflète les codes de dispositifs de la FDA, notre année de base est entièrement actualisée (données de sinistres CY 2024), et les effets de change sont neutralisés par un traitement en USD constants.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,59 Md USD (2025) | Mordor Intelligence | - |

| 8,97 Md USD (2024) | Global Consultancy A | inclut les pansements en vente libre et les consommables traditionnels |

| 5,21 Md USD (2023) | Trade Journal B | exclut la thérapie à pression négative et les dispositifs de stimulation électrique |

Ces comparaisons montrent que lorsque le périmètre et la fidélité des données varient, les valeurs fluctuent considérablement. L'approche rigoureuse de Mordor, centrée exclusivement sur les dispositifs, sa base de sinistres récente et sa validation par double voie fournissent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des dispositifs de gestion des plaies aux États-Unis ?

Le marché a atteint 7,98 milliards USD en 2026.

À quelle vitesse le marché des dispositifs de gestion des plaies aux États-Unis va-t-il croître ?

Il devrait se développer à un TCAC de 5,18 %, atteignant 10,28 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les dispositifs de fermeture des plaies progressent à un TCAC de 5,74 % jusqu'en 2031, portés par les adhésifs tissulaires et les patchs bioactifs.

Pourquoi l'adoption des soins à domicile s'accélère-t-elle ?

Les nouveaux codes de facturation Medicare remboursent la formation des soignants par télésanté, et les patients préfèrent la convalescence à domicile, soutenant un TCAC de 6,12 % pour ce segment.

Comment les technologies numériques influencent-elles la concurrence sur le marché ?

L'imagerie activée par intelligence artificielle, les capteurs intelligents et les plateformes de surveillance à distance différencient les fournisseurs en prouvant une cicatrisation plus rapide et moins de réadmissions.

Quels changements réglementaires les fabricants de dispositifs doivent-ils surveiller ?

La reclassification proposée par la FDA des pansements antimicrobiens et l'alignement du Règlement sur les Systèmes de Qualité avec l'ISO 13485 en 2026 augmenteront les exigences de conformité.

Dernière mise à jour de la page le: