Taille et Part du Marché des Dispositifs de Gestion des Plaies en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 421.45 Millions de dollars américains |

| Taille du Marché (2026) | 449.06 Millions de dollars américains |

| Taille du Marché (2031) | 616.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Plaies en Corée du Sud par Mordor Intelligence

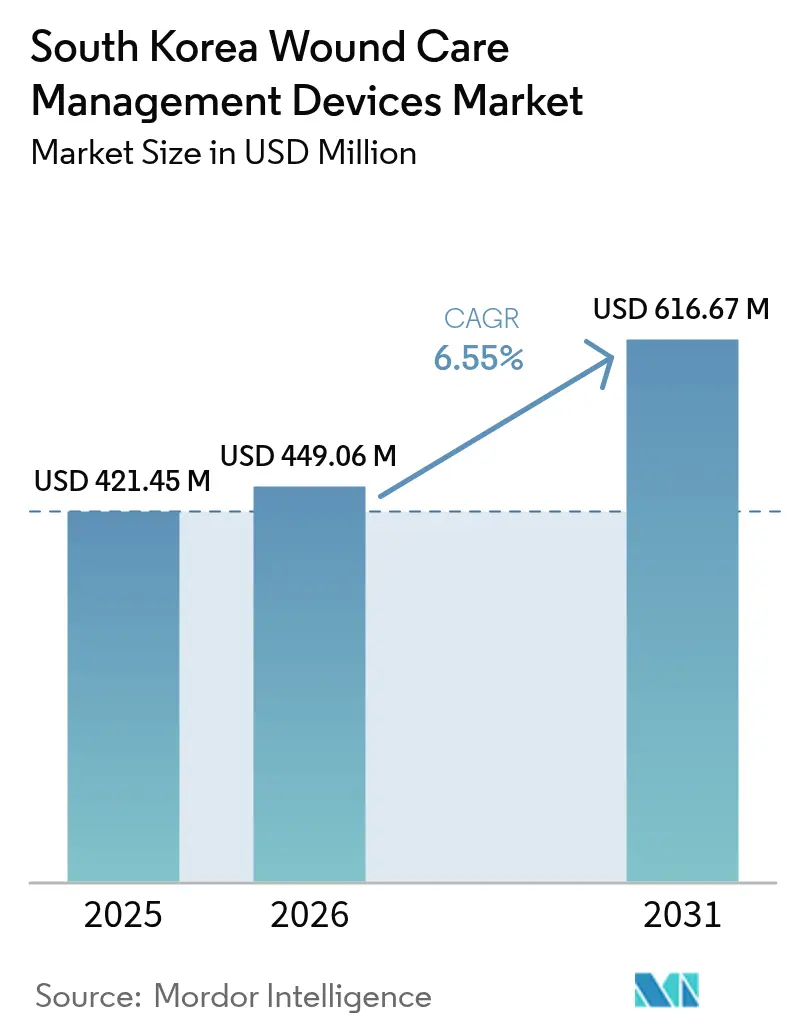

La taille du marché des dispositifs de gestion des plaies en Corée du Sud était évaluée à 421,45 millions USD en 2025 et devrait croître de 449,06 millions USD en 2026 pour atteindre 616,67 millions USD d'ici 2031, à un CAGR de 6,55 % durant la période de prévision (2026-2031). Un profil démographique de super-vieillissement, une incidence croissante du diabète maigre et un financement gouvernemental soutenu en R&D convergent pour maintenir une demande soutenue en pansements avancés, en systèmes de thérapie par pression négative (TPN) et en outils de surveillance intelligents. Le budget record de 24,8 billions KRW pour 2025 du Ministère des Sciences et des TIC et le programme coréen ARPA-H [1]Ministère de la Santé et du Bien-être, "Le projet coréen ARPA-H, un projet innovant de R&D qui relève le défi de résoudre les problèmes nationaux, commence sérieusement," mohw.go.kr accélèrent l'innovation nationale en matière de dispositifs. Les hôpitaux restent les principaux acheteurs, mais les soins à domicile assistés par télésanté se développent rapidement, encouragés par la Loi sur les Produits Médicaux Numériques entrée en vigueur en 2025. Les lacunes persistantes en matière de remboursement pour les pansements imprégnés d'argent et autres consommables haut de gamme tempèrent le potentiel du marché, mais les perspectives globales du marché des dispositifs de gestion des plaies en Corée du Sud restent positives jusqu'en 2030 [2]Ji Min Kim, "Diabète maigre : tendances sur 20 ans de sa prévalence et de ses caractéristiques cliniques chez les adultes coréens," BMC Public Health, bmcpublichealth.biomedcentral.com.

Points Clés du Rapport

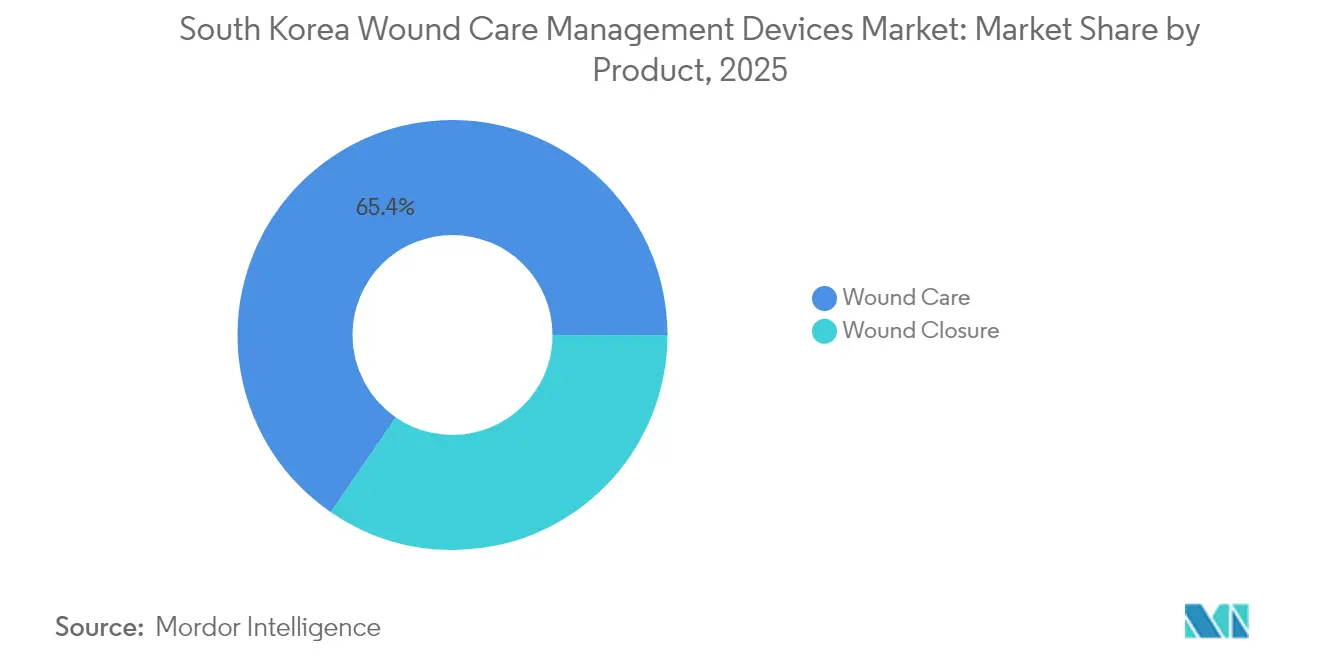

- Par catégorie de produit, les articles de Soins des Plaies ont représenté 65,42 % de la part des revenus du marché des dispositifs de gestion des plaies en Corée du Sud en 2025.

- Par catégorie de produit, les dispositifs de Fermeture des Plaies devraient se développer à un CAGR de 6,88 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 59,92 % de la taille du marché des dispositifs de gestion des plaies en Corée du Sud en 2025, tandis que les plaies aiguës devraient croître à un taux annuel de 6,84 %.

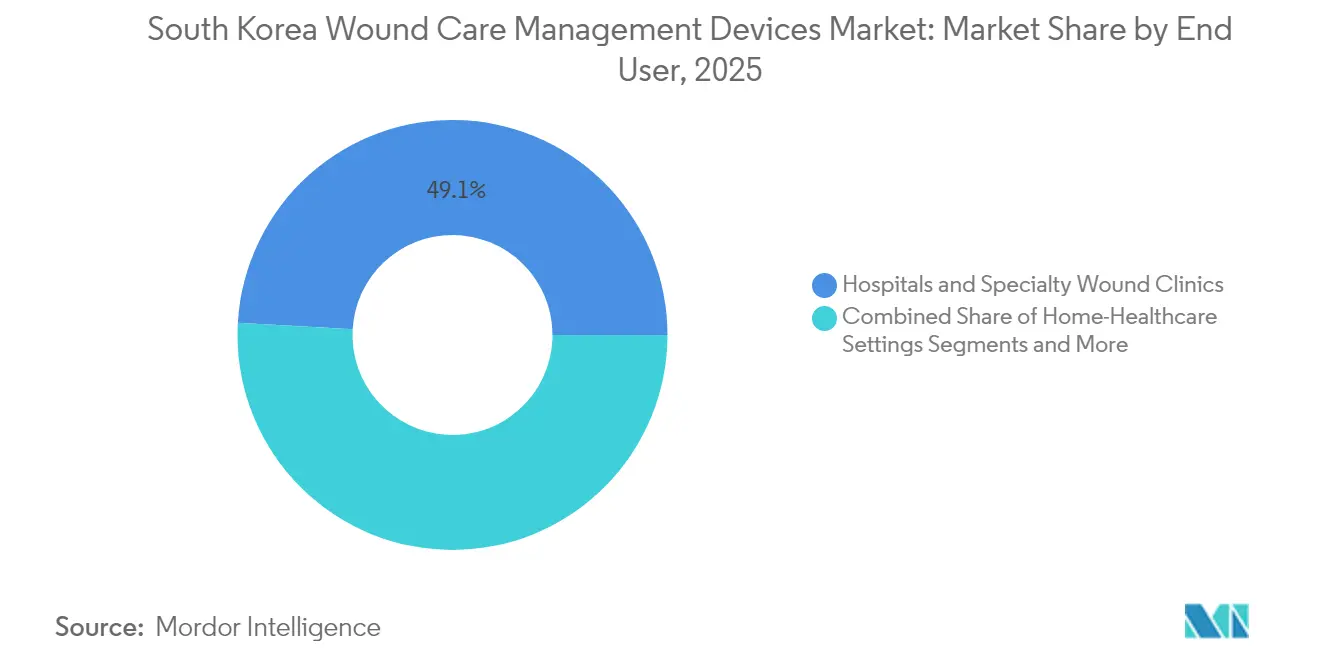

- Par utilisateur final, les hôpitaux et les cliniques spécialisées en soins des plaies détenaient 49,10 % de la part du marché des dispositifs de gestion des plaies en Corée du Sud en 2025 ; les établissements de soins à domicile enregistrent le CAGR projeté le plus élevé à 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs de Gestion des Plaies en Corée du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la prévalence du diabète et vieillissement de la population | +1.5% | National, pôles urbains | Long terme (≥ 4 ans) |

| Incidence croissante des plaies chroniques et des procédures chirurgicales | +1.2% | National, hôpitaux métropolitains | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'innovation nationale dans les technologies médicales | +0.8% | Pôles de R&D de Séoul et Daejeon | Moyen terme (2-4 ans) |

| Adoption de technologies avancées de soins des plaies incluant la TPN et les pansements bioactifs | +1.1% | Hôpitaux tertiaires à l'échelle nationale | Court terme (≤ 2 ans) |

| Soins des plaies à domicile assistés par télésanté | +0.7% | Communautés rurales | Moyen terme (2-4 ans) |

| Intégration de pansements intelligents IA et IoMT | +0.6% | Centres technologiquement avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Prévalence du Diabète et Vieillissement de la Population

Le diabète a généré 25 439 années de vie ajustées sur l'incapacité pour 100 000 Coréens en 2020. Le diabète maigre, défini par un IMC < 23 kg/m², a progressé de 6,6 % à 8,8 % entre 2001 et 2021, une hausse de 33,3 % qui complique la cicatrisation en raison de faibles réserves d'insuline. L'hypertension touche 28,0 % des adultes et coexiste fréquemment avec le diabète, combinant leurs effets pour ralentir la réparation tissulaire. Le seul Hôpital Guro de l'Université Korea a traité 180 872 cas de plaies entre 2018 et 2022, soulignant l'ampleur des besoins cliniques. Les blessures liées aux cathéters représentent déjà 45,3 % des plaies hospitalisées, illustrant comment les comorbidités multiples amplifient la complexité dans le marché des dispositifs de gestion des plaies en Corée du Sud [3]Yun-Sun Jung, "Mesure du fardeau de la maladie en Corée à l'aide des années de vie ajustées sur l'incapacité (2008-2020)," JKMS, jkms.org.

Incidence Croissante des Plaies Chroniques et des Procédures Chirurgicales

Le vieillissement de la population fait augmenter la prévalence des escarres, entraînant des coûts médicaux directs et des séjours prolongés pour les patients gériatriques. Parallèlement, le tourisme médical a accueilli 606 000 patients étrangers en 2023, augmentant le nombre de cas chirurgicaux et les volumes de plaies postopératoires. Les règles d'assurance limitent encore les pansements à l'argent aux brûlures graves malgré leur efficacité prouvée dans les ulcères chroniques. Les équipes spécialisées en pansements dans les centres tertiaires maintiennent des taux de complications bas à 0,08 % grâce à la standardisation des soins. Les protocoles préventifs sont donc considérés comme des leviers essentiels de maîtrise des coûts dans le marché des dispositifs de gestion des plaies en Corée du Sud.

Incitations Gouvernementales à l'Innovation Nationale dans les Technologies Médicales

Le programme ARPA-H doté de 55 milliards KRW donne la priorité aux technologies de soins des plaies multimodales et à la prestation décentralisée. Parallèlement, la Loi sur le Développement de l'Industrie des Dispositifs Médicaux a déjà homologué 85 dispositifs basés sur l'IA, indiquant l'ouverture du régulateur aux outils novateurs. La voie du « Bénéfice Préliminaire » de l'Assurance Nationale de Santé permet aux innovations à faible niveau de preuve d'obtenir un paiement provisoire tout en collectant des données sur les résultats. Ces politiques réduisent le délai de mise sur le marché et créent un terrain fertile pour les PME nationales, élargissant le champ concurrentiel au sein du marché des dispositifs de gestion des plaies en Corée du Sud.

Adoption de Technologies Avancées de Soins des Plaies Incluant la TPN et les Pansements Bioactifs

La TPN accélère la fermeture des escarres ; une étude randomisée coréenne a montré que la TPN assistée par filet réduisait la taille des plaies plus rapidement que la thérapie standard. Les chirurgiens coréens ont adapté la TPN à aspiration murale à faible coût pour convenir aux établissements sensibles aux budgets. Les pansements enduits d'argent sous vide réduisent significativement les charges bactériennes, atténuant le risque d'infection. Des laboratoires universitaires ont publié des résultats sur des composites en nanoverres dopés au cobalt qui égalent les médicaments cliniques dans la cicatrisation des ulcères diabétiques en stimulant l'angiogenèse. Ces avancées renforcent la valeur accordée à l'innovation dans le marché des dispositifs de gestion des plaies en Corée du Sud.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des procédures et lacunes en matière de remboursement | -1.8% | Communautés rurales | Court terme (≤ 2 ans) |

| Voie réglementaire stricte de la MFDS | -0.9% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie d'infirmières certifiées en soins des plaies | -0.6% | Rural et périurbain | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en matières premières | -0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Procédures et Lacunes en Matière de Remboursement

L'Assurance Nationale de Santé rembourse encore les pansements à l'argent principalement pour les brûlures graves, et non pour les ulcères chroniques, limitant l'accès aux technologies qui réduiraient autrement les taux d'infection. Le modèle de paiement à taux fixe oblige les centres de soins de longue durée à absorber 7,3 % des dépenses mensuelles de trachéotomie uniquement pour les cathéters d'aspiration. Bien qu'un programme de réforme de 10 billions KRW vise à revaloriser les honoraires médicaux sous-évalués, sa mise en œuvre reste incertaine. Ces obstacles financiers retardent l'adoption des pansements de meilleure qualité dans le marché des dispositifs de gestion des plaies en Corée du Sud.

Voie Réglementaire Stricte de la MFDS

Les dispositifs de classe III et IV nécessitent une approbation directe de la MFDS, prolongeant les délais et augmentant les coûts de conformité. La Loi sur les Produits Médicaux Numériques ajoute des étapes de validation supplémentaires pour les analyseurs de plaies basés sur l'IA, représentant un défi pour les petits développeurs. Les audits BPF continus et les obligations de déclaration des événements indésirables sollicitent davantage des ressources limitées. Collectivement, ces obstacles peuvent ralentir l'introduction de nouveaux produits dans le marché des dispositifs de gestion des plaies en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Domination des Soins des Plaies Stimule l'Innovation

La taille du marché des dispositifs de gestion des plaies en Corée du Sud pour les articles de Soins des Plaies s'élevait à 276,71 millions USD en 2025, soit 65,42 % du chiffre d'affaires total. La gaze traditionnelle se vend encore bien pour les cas courants, mais la dynamique des ventes favorise clairement les pansements lipidocolloïdes avancés et bioactifs qui réduisent considérablement le temps de cicatrisation des escarres. La compatibilité avec la TPN et les revêtements antimicrobiens sont les valeurs ajoutées à la croissance la plus rapide, car les centres tertiaires exigent un contrôle des infections. Les entreprises nationales collaborent avec des laboratoires universitaires sur des hydrogels infusés d'extraits d'herbes, fusionnant les remèdes orientaux avec la pratique clinique occidentale. Les avantages concurrentiels se concentrent sur la propriété intellectuelle, les contrats hospitaliers et la sensibilisation des formateurs qui forment les infirmières aux changements de pansements selon des protocoles établis.

Les dispositifs de Fermeture des Plaies représentent une part plus faible aujourd'hui, mais affichent un CAGR de 6,88 %, le plus élevé de toutes les catégories du marché des dispositifs de gestion des plaies en Corée du Sud. Les ingénieurs coréens intègrent des antibiotiques et des anti-inflammatoires dans des sutures résorbables pour lutter contre les organismes résistants. Les sutures électroniques développées par le DGIST fournissent des données d'inflammation en temps réel, une technologie qui pourrait redéfinir les flux de travail des soins postopératoires. Les adhésifs tissulaires bénéficient de formulations améliorées aux nanoparticules offrant une adhérence 7,15 fois plus forte que les cyanoacrylates. La demande d'agrafes chirurgicales augmente parallèlement à l'afflux de patients en chirurgie élective, soulignant pourquoi les pipelines de produits ciblent de plus en plus des agrafes ergonomiques à usage unique optimisées pour les salles d'opération coréennes.

Par Type de Plaie : Les Plaies Chroniques en Tête Face aux Évolutions Démographiques

Les lésions chroniques représentent 59,92 % de la part du marché des dispositifs de gestion des plaies en Corée du Sud en 2025. L'incidence des ulcères du pied diabétique augmente parallèlement à la croissance du diabète maigre, un phénotype présentant une insuline plus faible et une masse musculaire réduite qui ralentit les taux de fermeture. Les programmes de prévention des escarres incluent désormais des conseils nutritionnels et une mobilisation précoce, mais les données des établissements montrent encore une récidive persistante chez les personnes âgées alitées. La thérapie des ulcères veineux des jambes associe la compression aux hydrogels avancés, combinant les données probantes occidentales et les connaissances traditionnelles coréennes sur les anti-inflammatoires à base de plantes. Les infirmières à domicile utilisent des applications smartphone pour documenter les progrès hebdomadaires, alimentant des tableaux de bord cliniques qui alertent les médecins sur les signes d'infection précocement, une approche qui se développe rapidement dans le marché des dispositifs de gestion des plaies en Corée du Sud.

Les plaies aiguës se développent plus rapidement à un CAGR de 6,84 % jusqu'en 2031. Les plaies chirurgicales et traumatiques dominent le volume grâce à un nombre plus élevé de chirurgies orthopédiques et esthétiques chez les patients nationaux et étrangers. Les unités de brûlés coréennes expérimentent des greffes en nanoverres dopés au cobalt qui modèrent l'inflammation et stimulent l'angiogenèse, égalant les performances des médicaments à base de facteurs de croissance sans contraintes de chaîne du froid. Les centres d'urgence intègrent des matrices dermiques et la thérapie cellulaire pour accélérer la réparation des tissus mous après des accidents, réduisant les séjours en soins intensifs. Pour les procédures dermatologiques populaires auprès des touristes médicaux, les cliniques distribuent de plus en plus des patchs hydrogels post-laser accompagnés d'instructions de soins par smartphone, reflétant des propositions centrées sur le consommateur dans le marché des dispositifs de gestion des plaies en Corée du Sud.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Leadership Tandis que les Soins à Domicile Progressent

Les hôpitaux et les cliniques spécialisées contrôlaient 49,10 % de la taille du marché des dispositifs de gestion des plaies en Corée du Sud en 2025. Les centres tertiaires comme l'Hôpital Universitaire National de Séoul s'appuient sur des systèmes de TPN pour les défauts importants des tissus mous, et les équipes internes de pansements maintiennent une adhérence élevée aux protocoles. L'IA embarquée sur les dispositifs classe désormais le stade des escarres avec une précision de 84,6 %, facilitant les décisions de triage. Les plafonds de remboursement poussent les administrateurs à standardiser les formulaires d'approvisionnement et à négocier des remises sur volume. Malgré les tensions liées aux effectifs, la demande institutionnelle stimule le volume des consommables avancés, notamment à mesure que les hôpitaux adoptent le suivi des stocks compatible avec l'IUD pour réduire les gaspillages.

Les soins à domicile connaissent la croissance la plus rapide avec un CAGR de 7,12 %. Le mandat de Soins Communautaires Intégrés de 2026 finance des centres médicaux à domicile et des plateformes de télé-nursing permettant le téléchargement de photos pour une évaluation à distance. Les projets pilotes de téléconsultation dans le cadre de l'Assurance Soins de Longue Durée ont fourni des indicateurs de satisfaction familiale plus élevés par rapport aux visites en personne. Les recrutements gouvernementaux ont créé 28 154 postes infirmiers dédiés aux soins à domicile, atténuant la pénurie de spécialistes certifiés en soins des plaies dans les districts ruraux. Ces programmes intègrent des flux de travail axés sur le numérique, accélérant l'adoption des technologies dans le marché des dispositifs de gestion des plaies en Corée du Sud.

Par Mode d'Achat : L'Approvisionnement Institutionnel Mène la Transformation Numérique

Les acheteurs institutionnels représentaient 64,78 % de tous les achats en 2025, tirant parti des dispositifs d'Organisation d'Achats Groupés qui récompensent les engagements de volume. Les hôpitaux demandent de plus en plus des solutions de plateforme regroupant pansements, unités de TPN et formation. Les obligations d'IUD, associées aux portails de suivi électronique, stimulent la demande d'emballages intelligents intégrant des puces RFID, élevant le niveau technologique requis pour être compétitif dans le marché des dispositifs de gestion des plaies en Corée du Sud.

Les ventes au détail et sans ordonnance connaissent la croissance la plus rapide avec un CAGR de 7,28 %. Le marché de la santé numérique en Corée a explosé de 1,3 milliard USD en 2021 à 4,8 milliards USD en 2022, créant des circuits omnicanaux pour les rubans de plaies, les sprays et les pansements équipés de capteurs. La Loi sur les Produits Médicaux Numériques légitime les analyseurs de plaies basés sur l'IA grand public vendus en ligne, élargissant les ménages adressables. Les emballages favorisent désormais les kits à usage unique avec des codes QR vidéo guidant l'application, améliorant la conformité et les résultats tout en s'adaptant au profil de la population vieillissante et technophile de la Corée.

Analyse Géographique

La région métropolitaine de Séoul concentre près de la moitié de la population coréenne et accueille la grande majorité des hôpitaux tertiaires, ancrant le marché des dispositifs de gestion des plaies en Corée du Sud. La forte densité de lits s'associe à une démographie urbaine vieillissante, gonflant les charges de cas de plaies chroniques traitées par des centres avancés équipés de systèmes de TPN et de triage par IA. Les réformes gouvernementales réservent une partie du programme d'amélioration de la santé de 10 billions KRW pour 2028 aux établissements de la région capitale, renforçant la domination des infrastructures.

Les disparités régionales suscitent des programmes ciblés ailleurs. La Loi sur le Soutien Intégré aux Soins Communautaires exige que chaque province construise des centres médicaux à domicile d'ici 2026, stimulant la demande de pompes de TPN portables et de pansements faciles à utiliser dans les villes de taille moyenne. Les projets pilotes de téléconsultation dans le cadre de l'Assurance Soins de Longue Durée ont un impact particulier dans les provinces de Gangwon et de Jeolla où la densité de spécialistes est faible ; les systèmes de téléchargement de photos de plaies ont démontré une forte concordance avec l'évaluation en personne. Les gouvernements provinciaux investissent désormais dans des plateformes de surveillance à distance compatibles 5G, élargissant l'accès à travers les terrains montagneux.

Les pôles de la chaîne d'approvisionnement se concentrent dans le corridor économique Séoul-Incheon qui gère la plupart des importations de dispositifs et la distribution de la fabrication nationale. L'application de la Loi sur les Produits Médicaux Numériques s'applique uniformément à l'échelle nationale, mais les pôles technologiques métropolitains s'adaptent le plus rapidement, donnant aux startups locales une longueur d'avance dans le lancement de pansements intelligents. Les points chauds du diabète s'alignent sur les modes de vie urbains ; la hausse de 33,3 % du diabète maigre depuis 2001 est la plus visible dans les quartiers denses de Séoul. Collectivement, la géographie façonne les priorités d'approvisionnement et les décisions de composition des produits dans le marché des dispositifs de gestion des plaies en Corée du Sud.

Paysage réglementaire

La Corée du Sud réglemente les dispositifs de gestion des soins des plaies sous l'autorité du Ministry of Food and Drug Safety (MFDS). Sa classification à quatre niveaux fondée sur le risque (classe I à IV) détermine l'intensité de l'examen, avec des voies de notification/certification pour les produits à moindre risque et une approbation directe du MFDS pour les dispositifs de classe III et IV. Le Digital Medical Products Act, en vigueur depuis le 24 janvier 2025, crée un cadre dédié aux produits pilotés par logiciel et intégrant l'IA, ce qui renforce les exigences de documentation et de validation pour les outils numériques d'évaluation des plaies et la surveillance connectée utilisés dans les flux de travail hospitaliers et à domicile.

Le MFDS a renforcé les exigences réglementaires tout au long de 2026. Il a mis à jour les exigences de bonnes pratiques de fabrication (GMP) pour les dispositifs médicaux en février 2026 afin de renforcer la surveillance qualité sur l'ensemble du cycle de vie, et le 28 avril 2026, il a modifié le Regulation on the Permission, Notification, and Review of Medical Devices (MFDS Notification No. 2026-34) pour clarifier les procédures et réduire les frictions administratives. Par ailleurs, les modifications de la Medical Devices Act (modifiée le 30 décembre 2025) sont entrées en vigueur le 1er juillet 2026, renforçant la base juridique du dispositif de reconnaissance de conformité du système de management de la fabrication et de la qualité (QMS), ce qui concerne les fabricants et importateurs fournissant des pansements avancés, des systèmes de TPN et des dispositifs de fermeture des plaies.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matériaux et composants amont, notamment les substrats non tissés, les adhésifs hydrocolloïdes et en silicone, les films polymères, les superabsorbants, les agents antimicrobiens (y compris les intrants à base d'argent) et les pièces électromécaniques pour les pompes et les récipients de TPN. Les fabricants nationaux tels que Genewel, T&L et CGBIO opèrent au niveau de la transformation et de l'assemblage, tandis que les fournisseurs internationaux complètent l'offre locale avec des pansements avancés de marque et des plateformes de TPN importés qui exigent un étiquetage et une documentation spécifiques à la Corée conformes aux attentes du MFDS.

En aval, la distribution se concentre autour du corridor Séoul-Incheon, où sont regroupés la logistique d'importation, l'entreposage et les services d'appui réglementaire. Les produits atteignent ensuite les hôpitaux et les cliniques spécialisées dans le traitement des plaies via les achats institutionnels et des contrats de type GPO, tandis que les canaux de soins à domicile intègrent de plus en plus un accompagnement en télésoins infirmiers. Les activités de conformité (conformité KGMP/QMS, documentation technique et obligations post-commercialisation) traversent l'ensemble de la chaîne et influencent les délais et la sélection des fournisseurs, tant pour les références nationales qu'importées. L'activation commerciale s'appuie également sur les plateformes et salons du secteur, comme l'illustre CGBIO ayant annoncé 5,3 milliards de KRW de contrats lors du KIMES 2026.

Paysage Concurrentiel

Les multinationales mondiales — Johnson & Johnson, Smith & Nephew, Medtronic — conservent leurs positions dominantes grâce à des gammes de produits larges, des remises hospitalières et une solide expérience avec la MFDS. Les challengers nationaux tels que Daewoong Pharmaceutical et Genewel exploitent des cycles d'itération plus rapides et des coûts de main-d'œuvre inférieurs pour lancer des pansements hydrogels et en film de niche personnalisés selon les préférences des utilisateurs coréens. La concurrence se concentre de plus en plus sur les solutions axées sur les données ; la suture électronique du DGIST montre comment la collaboration académique-industrielle peut dépasser les produits de fermeture conventionnels.

La convergence numérique élève le niveau : les startups associent l'analytique cloud à des bandages équipés de capteurs, offrant des plateformes à l'usage aux infirmières à domicile surchargées. La Loi sur les Produits Médicaux Numériques établit des règles claires en matière de santé numérique, favorisant les entreprises qui investissent tôt dans la cybersécurité et la génération de preuves en conditions réelles. Les fournisseurs de technologies étrangers s'associent de plus en plus à des distributeurs locaux pour la navigation auprès de la MFDS et l'alignement culturel, créant des coentreprises qui associent des dispositifs occidentaux à des applications coréennes de télé-nursing.

Des opportunités d'espaces blancs persistent dans les zones rurales où les pénuries d'infirmières limitent la couverture des services. Les entreprises proposant des kiosques de téléconsultation clés en main ou des applications de triage par IA bénéficient d'un avantage de premier entrant. Les groupements d'achats hospitaliers récompensent les fournisseurs qui proposent des portefeuilles intégrés allant de la gaze de base à la TPN avancée, incitant à une consolidation continue dans le marché des dispositifs de gestion des plaies en Corée du Sud à mesure que les acteurs de taille moyenne cherchent à atteindre l'échelle nécessaire pour répondre aux attentes des acheteurs.

Leaders du Secteur des Dispositifs de Gestion des Plaies en Corée du Sud

Smith and Nephew

Coloplast A/S

Medtronic

Convatec

Smith & Nephew

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme émerge de voies plus rapides et de la génération de données probantes pour les technologies innovantes de gestion des plaies. En janvier 2026, le MFDS a introduit le système Market Immediate Entry Medical Technology, réduisant le délai d'accès à l'usage clinique, jusqu'à 490 jours auparavant, à environ 80 à 140 jours pour les catégories désignées. Cela crée de la place pour les fournisseurs capables de constituer des dossiers techniques prêts pour le MFDS et d'accompagner la mise en œuvre hospitalière des pansements avancés, de la TPN et de l'évaluation des plaies assistée numériquement. Le Digital Medical Products Act (en vigueur depuis 2025) formalise également les exigences numériques, encourageant la concurrence autour de la performance validée, de la cybersécurité et de la collecte de données en conditions réelles dans les flux de travail des soins à domicile et de longue durée.

La formation de capital et la construction d'un écosystème national offrent des canaux d'expansion supplémentaires à travers la chaîne de valeur des soins des plaies. En mai 2026, le KHIDI a lancé un appel d'offres pour un projet de recherche visant à concevoir un fonds d'investissement dédié aux dispositifs médicaux, destiné à réduire le risque pour les start-ups en phase précoce et à attirer des capitaux privés, en cohérence avec la dynamique plus large de R&D soutenue par l'État évoquée dans le contexte du rapport, y compris le budget record de 2025 de 24,8 billions de KRW et le programme coréen ARPA-H. Les fabricants capables d'aligner les mises à jour des GMP de février 2026 avec une production à grande échelle, tout en constituant des dossiers cliniques prêts pour le remboursement pour les consommables haut de gamme là où subsistent des lacunes de couverture, disposent d'une voie plus claire pour élargir l'adoption dans les hôpitaux et dans le segment croissant des soins à domicile facilités par la télésanté.

Développements récents du secteur

- Mai 2026 : Medtronic a signé un protocole d'accord avec l'Asan Medical Center pour collaborer sur le développement de la technologie de chirurgie robotique, la recherche clinique et l'éducation autour de l'écosystème Hugo RAS. L'augmentation des volumes d'interventions robotiques accroît la demande de protocoles fiables de fermeture des plaies et de gestion postopératoire des plaies, renforçant l'attrait pour les solutions d'agrafage, de scellement et d'atténuation des complications utilisées dans les parcours chirurgicaux.

- Octobre 2025 : Smith+Nephew a partagé de nouvelles données scientifiques soutenant son portefeuille de pansements en mousse ALLEVYN LIFE/ALLEVYN COMPLETE CARE. Ces nouvelles preuves cliniques renforcent le positionnement au sein des formulaires hospitaliers dans un environnement sensible au remboursement et favorisent la conversion des pansements de base vers des solutions en mousse avancées dans les parcours de plaies chroniques.

- Mars 2024 : le KAIST a présenté un patch sans fil de cartographie thermique conçu pour suivre les trajectoires de guérison des plaies diabétiques. Ces travaux confirment l'orientation technologique vers une surveillance basée sur des capteurs, susceptible de soutenir la gestion des plaies par télésanté et une intervention plus précoce en dehors des centres tertiaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des dispositifs de gestion des soins des plaies vendus et utilisés en Corée du Sud pour prévenir l'infection, soutenir la guérison et fermer les plaies aiguës et chroniques dans les milieux cliniques et de soins à domicile.

Exclusions du périmètre : les trousses de premiers secours grand public et les pansements de base en vente libre, vendus principalement pour l'autosoin, sont exclus.

Aperçu de la segmentation

- Par Produit

- Soins des Plaies

- Pansements

- Pansements Traditionnels en Gaze et Ruban

- Pansements Avancés

- Dispositifs de Soins des Plaies

- Thérapie par Pression Négative (TPN)

- Systèmes à Oxygène et Hyperbariques

- Dispositifs de Stimulation Électrique

- Autres Dispositifs de Soins des Plaies

- Autres Produits de Soins des Plaies

- Pansements

- Fermeture des Plaies

- Sutures

- Agrafes Chirurgicales

- Adhésifs Tissulaires, Bandelettes, Scellants et Colles

- Soins des Plaies

- Par Type de Plaie

- Plaies Chroniques

- Ulcère du Pied Diabétique

- Escarre

- Ulcère Veineux de la Jambe

- Autres Plaies Chroniques

- Plaies Aiguës

- Plaies Chirurgicales/Traumatiques

- Brûlures

- Autres Plaies Aiguës

- Plaies Chroniques

- Par Utilisateur Final

- Hôpitaux et Cliniques Spécialisées en Soins des Plaies

- Établissements de Soins de Longue Durée

- Établissements de Soins à Domicile

- Par Mode d'Achat

- Approvisionnement Institutionnel

- Circuit de Vente au Détail / Sans Ordonnance

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par cartographier le parcours de soins et le flux d'approvisionnement pour les produits de gestion des plaies en Corée du Sud, afin que le modèle reflète la façon dont les dispositifs sont achetés et utilisés dans les hôpitaux et les soins à domicile. Des sources publiques sont ensuite utilisées pour ancrer les signaux de demande et les tendances des milieux de soins, telles que les tables de population de Statistics Korea, les indicateurs de santé et hospitaliers du Korean Statistical Information Service, les publications du National Health Insurance Service sur l'utilisation, et les avis du Ministry of Food and Drug Safety sur les dispositifs médicaux.

Ensuite, nous examinons les catalogues de produits des fabricants, les listings réglementaires publics, les rapports annuels et les présentations aux investisseurs pour comprendre quels types de dispositifs sont activement commercialisés et dans quels contextes. Nous examinons également la littérature clinique reconnue et les recommandations des sociétés savantes (y compris les publications sur les soins des plaies et le diabète) pour vérifier la cohérence des niveaux d'utilisation attendus, en particulier pour les plaies chroniques. Si nécessaire, nous utilisons des abonnements payants pour les données financières et l'intelligence économique des entreprises, les bases de données de brevets, ainsi que les actualités et dépôts financiers pour recouper les calendriers et les signaux de revenus. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la clarification et la validation.

Entretiens et enquêtes primaires

Pour combler les lacunes que les données publiques ne peuvent pas expliquer correctement, nous validons les hypothèses par des entretiens et des enquêtes structurées auprès des parties prenantes dans les hôpitaux, les cliniques spécialisées dans le traitement des plaies, les distributeurs et les équipes spécialisées en dispositifs médicaux. Comme le périmètre se limite à la Corée du Sud, les échanges ont porté sur le comportement local en matière de prix, les réalités du remboursement et les évolutions entre l'usage hospitalier, ambulatoire et à domicile, afin que nos totaux restent réalistes pour les catégories incluses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 60 % | Responsables fonctionnels/unités : 40 % | |

| Petits acteurs : 15 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement part du bassin de demande pour le traitement des plaies dans l'ensemble des milieux de soins en Corée du Sud, où la prévalence et les flux de cas traités sont utilisés pour reconstituer le nombre de patients passant par les parcours de plaies aiguës et chroniques. Nous traduisons ces parcours en demande de dispositifs à l'aide d'une logique combinée descendante et ascendante, où les signaux d'utilisation nationaux et les répartitions par milieu de soins fixent le cadre, puis des vérifications sélectives auprès des fournisseurs et des canaux permettent de maintenir les résultats ancrés dans la réalité.

Les principaux intrants comprennent la prévalence du diabète et le vieillissement de la population, les volumes de procédures en hospitalisation et en ambulatoire liés à la fermeture des plaies, la part des plaies chroniques traitées dans les cliniques spécialisées, le taux d'adoption des pansements avancés et de la thérapie par pression négative dans les cas indiqués, ainsi que les fréquences habituelles de remplacement ou de consommation selon le milieu. La tarification est modélisée à partir des fourchettes de prix catalogue observées et du comportement des prix nets pertinents pour les payeurs évoqué lors des entretiens, avec des ajustements pour les évolutions du mix produit plutôt qu'un facteur d'inflation uniforme.

Pour les prévisions, nous utilisons une analyse de scénarios reliant la croissance de la demande au rythme de la charge des maladies chroniques, au déplacement des soins vers le traitement à domicile et à l'accès aux produits haut de gamme facilité par le remboursement. Lorsque les agrégations ascendantes sont incomplètes, les acteurs manquants sont traités à l'aide d'hypothèses de part de canal et de contrôles de cohérence par rapport aux signaux d'importation et de fabrication, avant l'établissement des totaux finaux.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants, tels que les indicateurs d'activité hospitalière et de procédures, les schémas d'adoption observés par catégorie et les fourchettes de prix issues des discussions d'approvisionnement. Lorsqu'un segment évolue au-delà de l'usage clinique attendu, nous revérifions les hypothèses, réexaminons les sources et recontactons certains experts pour confirmer si l'écart est réel ou lié aux données.

Avant validation finale, le modèle complet fait l'objet de plusieurs cycles de revue interne où la logique mathématique, la logique des unités et les évolutions année après année sont vérifiées, suivis d'un contrôle final de cohérence entre les segments et les utilisateurs finaux. Les rapports sont actualisés annuellement, et les événements significatifs, y compris les changements de remboursement ou les évolutions réglementaires majeures, déclenchent des mises à jour intermédiaires afin de saisir la vision la plus récente du marché.

Comparaison de la taille du marché des dispositifs de gestion des soins des plaies en Corée du Sud selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour ce marché peuvent sembler très éloignés les uns des autres, car les éditeurs ne comptabilisent pas toujours le même panier de produits, et appliquent souvent des hypothèses différentes de réalisation des prix et de milieu de soins. Des écarts apparaissent également lorsque certaines études s'appuient sur une dépense de détail large en soins des plaies, tandis que d'autres restent centrées sur les dispositifs prescrits par un médecin utilisés dans le cadre d'un traitement formel.

Les trousses de premiers secours en vente libre se situent hors du périmètre de Mordor Intelligence, ce qui abaisse naturellement les totaux par rapport aux estimations qui regroupent bandages de détail et produits topiques dans le même chiffre global. Les écarts proviennent également du fait que l'utilisation de la thérapie par pression négative soit modélisée à partir de l'éligibilité des cas traités ou à partir de dénombrements larges d'équipements hospitaliers, ainsi que de la manière dont le calendrier des devises et les remises sur prix net sont appliqués aux produits importés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,42 milliard USD (2025) | |

| Éditeur sectoriel A | 0,15 milliard USD (2024) | Utilise une année de base antérieure et un ensemble de dispositifs plus restreint, avec une visibilité limitée sur l'adoption des dispositifs haut de gamme dans les hôpitaux et les cliniques spécialisées dans le traitement des plaies, ce qui peut sous-estimer la valeur. |

| Cabinet de conseil B | 1,38 milliard USD (2024) | Semble couvrir le marché plus large des soins des plaies, en intégrant pansements, bandages et agents topiques au-delà de la gestion axée sur les dispositifs, ce qui gonfle les totaux par rapport à un périmètre limité aux seuls dispositifs. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme marché des dispositifs par rapport à une dépense globale en soins des plaies, ainsi que par la manière dont l'utilisation et la tarification nette sont traduites en revenus. En maintenant des intrants liés à la demande de cas traités, aux répartitions par milieu de soins et à des contrôles réalistes de réalisation des prix, l'estimation finale reste traçable à des variables claires et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs de gestion des plaies en Corée du Sud ?

Le marché s'élève à 449,06 millions USD en 2026 et devrait atteindre 616,67 millions USD d'ici 2031.

Quel segment de produit détient la plus grande part ?

Les produits de soins des plaies sont en tête avec 65,42 % de la part des revenus du marché des dispositifs de gestion des plaies en Corée du Sud en 2025.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les établissements de soins à domicile affichent la dynamique la plus forte avec un CAGR de 7,12 % attendu jusqu'en 2031.

Comment les politiques gouvernementales influencent-elles l'expansion du marché ?

Un budget de R&D de 24,8 billions KRW pour 2025 et la Loi sur les Produits Médicaux Numériques créent des voies de financement et d'approbation accélérée pour les dispositifs de soins des plaies pilotés par l'IA.

Quels sont les principaux obstacles à une adoption plus large des produits avancés de soins des plaies ?

Les coûts élevés des procédures, le remboursement limité pour les pansements haut de gamme et les exigences strictes d'approbation de la MFDS ralentissent l'adoption.

Quelles tendances technologiques reconfigurent la dynamique concurrentielle ?

La thérapie par pression négative, les pansements intelligents basés sur l'IA et les sutures électroniques avec surveillance de l'inflammation en temps réel redéfinissent les standards et stimulent l'innovation.

Dernière mise à jour de la page le: