Taille et part de marché des soins actifs des plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.15 Milliards de dollars |

| Taille du Marché (2031) | 3.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins actifs des plaies par Mordor Intelligence

La taille du marché des soins actifs des plaies devrait passer de 3,02 milliards USD en 2025 à 3,15 milliards USD en 2026 et devrait atteindre 3,91 milliards USD d'ici 2031, à un CAGR de 4,38 % sur la période 2026-2031. Cette expansion reflète une migration des pansements passifs vers des thérapies bioingénierées qui accélèrent la régénération tissulaire et raccourcissent les délais de cicatrisation. Le vieillissement des populations, l'incidence plus élevée des maladies chroniques et les résultats cliniques validés pour les produits à base cellulaire soutiennent la demande, tandis que la recherche en médecine régénératrice financée par les forces armées génère des technologies de rupture qui se diffusent ensuite dans les milieux civils. L'Amérique du Nord mène l'adoption grâce à un remboursement complet et à un réseau dense de centres spécialisés, tandis que le développement des infrastructures de santé en Asie-Pacifique et les incitations politiques positionnent la région pour la croissance la plus rapide jusqu'en 2030. La dynamique réglementaire — notamment la proposition de la Food and Drug Administration (FDA) des États-Unis de renforcer les exigences de qualité pour les pansements antimicrobiens — signale un marché évoluant vers une différenciation fondée sur les données probantes.[1]Source : Food and Drug Administration, « Medical Devices; Quality System Regulation Amendments », federalregister.gov

Principaux enseignements du rapport

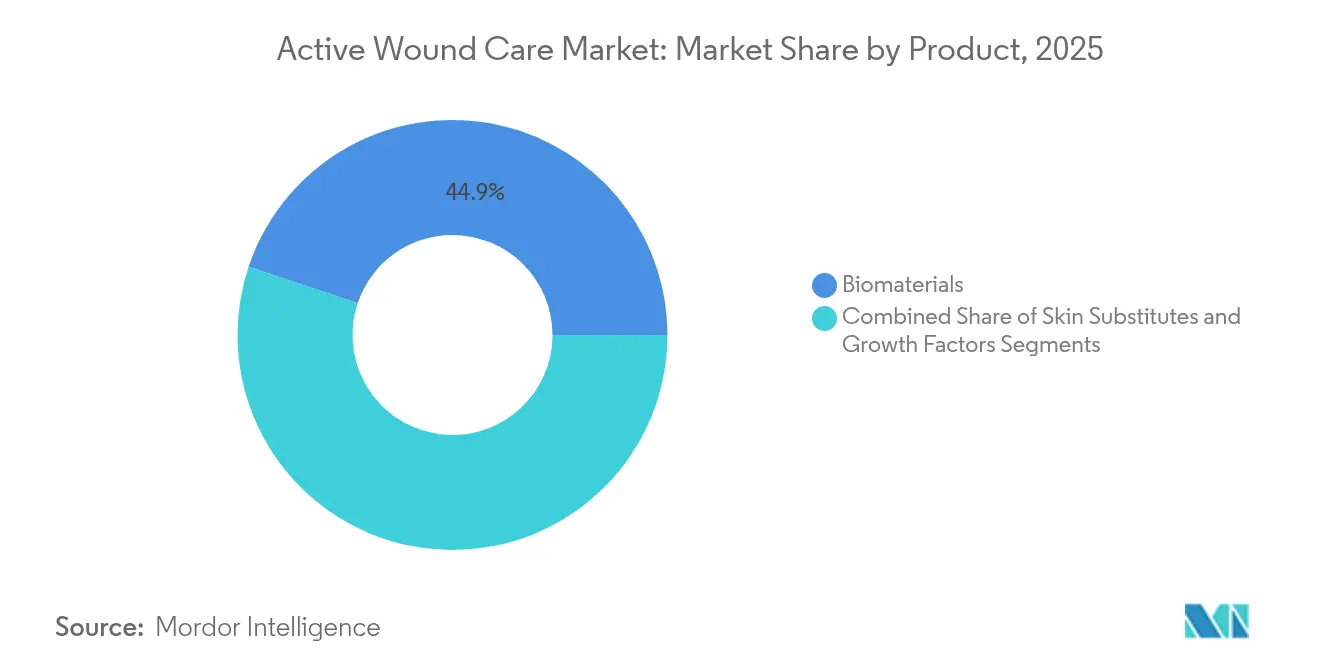

- Par type de produit, les biomatériaux détenaient 44,86 % de la part de marché des soins actifs des plaies en 2025, tandis que les substituts cutanés devraient croître à un CAGR de 4,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 48,10 % du marché des soins actifs des plaies en 2025 ; les soins de santé à domicile devraient s'étendre à un CAGR de 5,55 % entre 2026 et 2031.

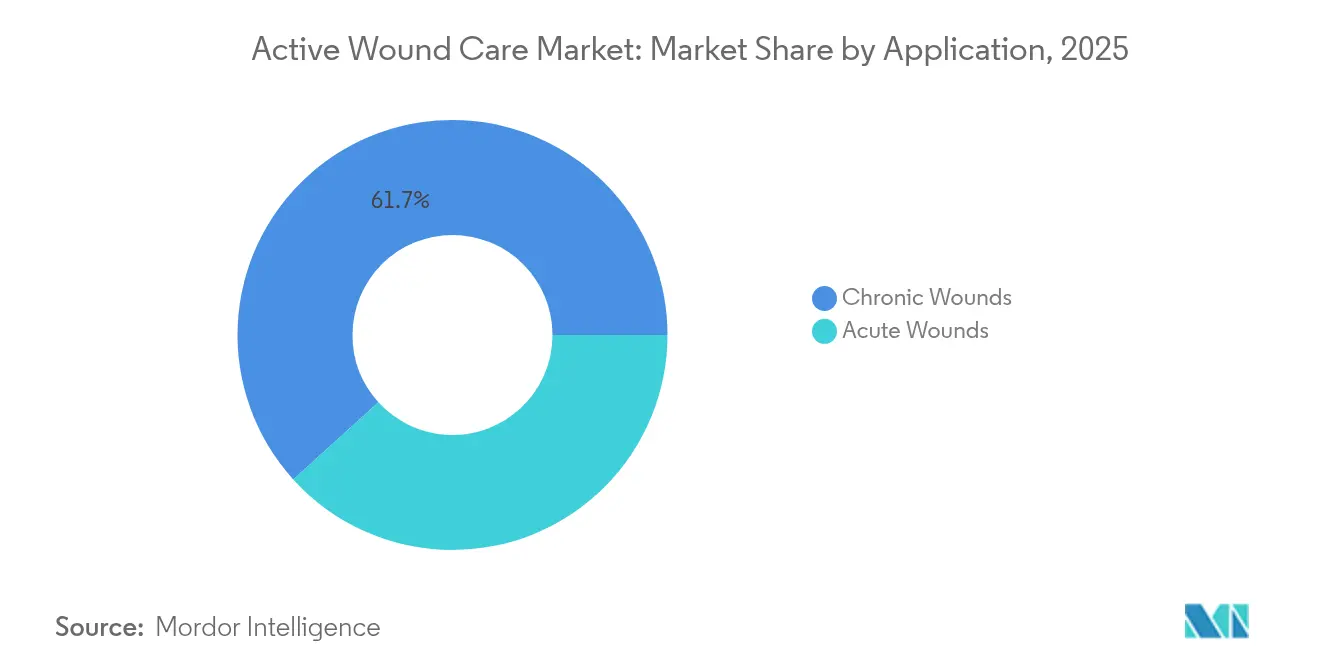

- Par application, les plaies chroniques représentaient 61,72 % de la taille du marché des soins actifs des plaies en 2025, tandis que les plaies aiguës devraient augmenter à un CAGR de 5,02 % jusqu'en 2031.

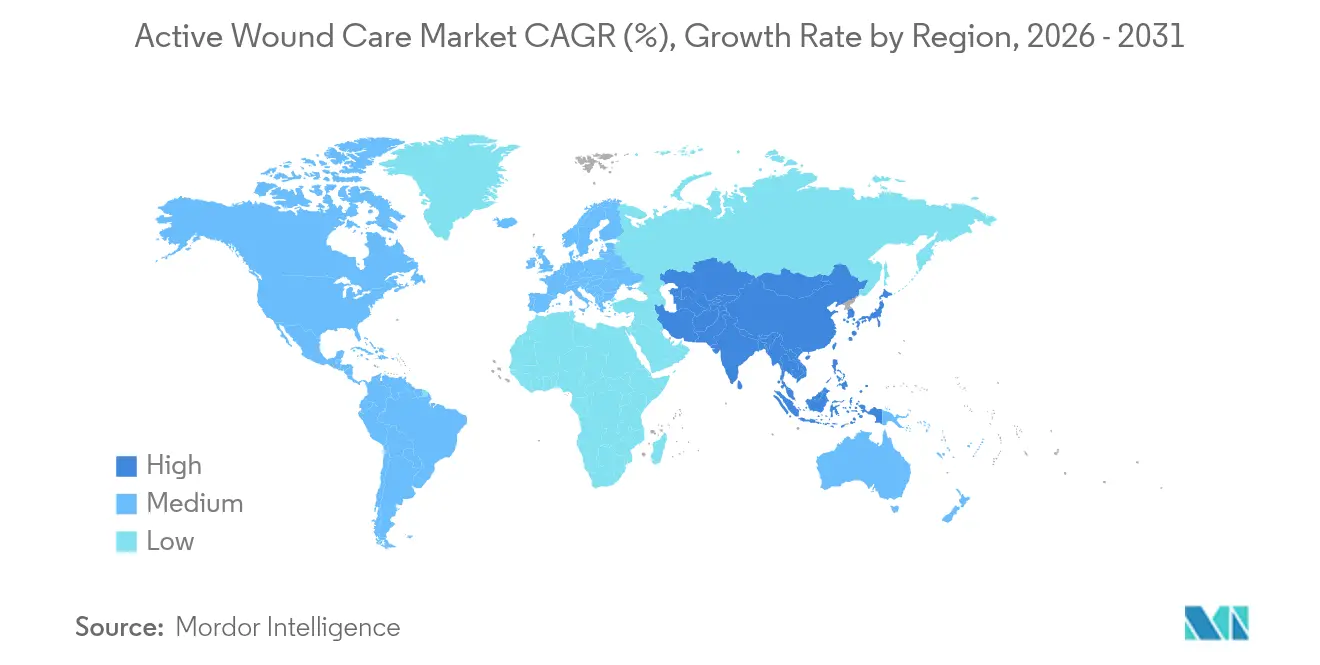

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 41,30 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 5,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des soins actifs des plaies*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des plaies chroniques (diabète, obésité) | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des interventions chirurgicales et des procédures liées aux traumatismes | +0.8% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2 à 4 ans) |

| Innovations technologiques dans les substituts bioingénierés et les facteurs de croissance | +1.0% | Amérique du Nord et Europe en tête, adoption en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Extension du remboursement pour les produits à base cellulaire et tissulaire | +0.7% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Adoption de pansements actifs intégrant des capteurs intelligents | +0.5% | Marchés développés initialement, expansion mondiale | Moyen terme (2 à 4 ans) |

| R&D en médecine régénératrice financée par les forces armées et la médecine spatiale | +0.3% | Impact mondial, origine en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des plaies chroniques (diabète, obésité)

L'épidémie mondiale de diabète remodèle fondamentalement les schémas de demande en matière de soins des plaies, les ulcères du pied diabétique représentant une charge de traitement annuelle de 13 milliards USD que les thérapies traditionnelles peinent à traiter efficacement. La généralisation des centres de soins des plaies à l'échelle nationale en Chine illustre la façon dont les systèmes de santé augmentent leurs capacités pour gérer un volume croissant d'ulcères complexes. L'intersection des troubles métaboliques et du vieillissement de la population garantit que les plaies chroniques demeurent le principal moteur de revenus sur le marché des soins actifs des plaies jusqu'en 2030.

Innovations technologiques dans les substituts bioingénierés et les facteurs de croissance

L'approbation par la FDA en 2024 de Zevaskyn, un substitut cutané à base génique ayant atteint un taux de fermeture de 81 % dans les lésions d'épidermolyse bulleuse dystrophique récessive, confirme la rapidité de la translation clinique des techniques de reprogrammation cellulaire.[2]Source : Abeona Therapeutics Inc., « FDA Approves Zevaskyn Gene Therapy for Patients With Recessive Dystrophic Epidermolysis Bullosa », drugs.com Les procédés émergents de bioimpression 3D permettent la création de greffes spécifiques au patient intégrant des constructions vascularisées, surmontant l'obstacle persistant d'une mauvaise intégration des greffes. Ces avancées repositionnent le marché des soins actifs des plaies, qui passe de fournitures de base à des plateformes biologiquement actives et de précision, capables d'adapter la thérapie aux microenvironnements individuels des plaies.

Hausse des interventions chirurgicales et des procédures liées aux traumatismes

Les volumes chirurgicaux mondiaux augmentent parallèlement au vieillissement démographique et à la reprise des procédures électives. Les agents hémostatiques nouvellement homologués, capables d'arrêter les saignements en quelques secondes, offrent des avantages vitaux dans les centres de traumatologie civils et en médecine de guerre, élargissant les indications des plaies aiguës pour les thérapies actives. L'intégration d'additifs antimicrobiens et de la stimulation bioélectrique dans les pansements d'urgence permet à un seul dispositif de contrôler l'hémorragie, de combattre l'infection et de déclencher la prolifération cellulaire en une seule étape — une proposition de valeur attractive pour les équipes d'approvisionnement hospitalier cherchant à améliorer leur efficacité.

Extension du remboursement pour les produits à base cellulaire et tissulaire

Les mises à jour des règles de paiement des Centers for Medicare & Medicaid Services (CMS) des États-Unis en 2025 étendent la couverture à une gamme plus large de matrices cellulaires et autorisent le remboursement de la gestion des plaies à domicile, réduisant ainsi les obstacles d'accès aux thérapies à haute valeur ajoutée. Les services de santé européens emboîtent le pas avec des projets pilotes de paiement groupé qui récompensent les résultats de cicatrisation vérifiables, établissant un précédent susceptible d'influencer l'adoption de politiques dans les grandes économies d'Asie-Pacifique. Les fabricants capables de fournir aux payeurs des données du monde réel et une surveillance numérique obtiendront le statut de fournisseur privilégié sur le marché des soins actifs des plaies.

Analyse de l'impact des freins du marché des soins actifs des plaies*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des produits et remboursement inégal dans les marchés émergents | -0.9% | Marchés émergents principalement, répercussions sur les marchés développés | Moyen terme (2 à 4 ans) |

| Procédures d'approbation strictes pour les produits biologiques | -0.6% | Mondial, avec une intensité réglementaire variable | Long terme (≥ 4 ans) |

| Limites de la chaîne d'approvisionnement pour l'approvisionnement en matrice extracellulaire d'origine humaine ou animale | -0.4% | Mondial, concentré dans les régions dépendantes des produits biologiques | Moyen terme (2 à 4 ans) |

| Résistance antimicrobienne croissante affectant les pansements bioactifs | -0.5% | Mondial, s'accélérant dans les établissements hospitaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des produits et remboursement inégal dans les marchés émergents

Les matrices avancées et les formulations à base de facteurs de croissance affichent des prix bien supérieurs à ceux de la gaze, ce qui freine leur pénétration dans les contextes où les systèmes publics ne couvrent que les soins de base. Les centres de fabrication localisés en Chine et en Inde permettent de réduire les coûts, mais le remboursement est en retard par rapport aux recommandations cliniques, obligeant les patients à payer de leur poche. Les contraintes d'infrastructure, notamment la distribution en chaîne du froid et les spécialistes formés à l'application, limitent davantage l'adoption des produits actifs en dehors des hôpitaux de premier rang, freinant le plein potentiel du marché des soins actifs des plaies dans les économies à revenus faibles et intermédiaires.

Procédures d'approbation strictes pour les produits biologiques

La proposition de la FDA d'élever les pansements antimicrobiens au statut de classe III allonge les délais de mise sur le marché et renforce les exigences en matière de preuves cliniques, un fardeau ressenti de manière disproportionnée par les petites entreprises de biotechnologie. Les révisions harmonisées des systèmes de qualité à l'échelle mondiale ajoutent de la complexité pour les entreprises opérant dans plusieurs juridictions. Le secteur des soins actifs des plaies fait donc face à un double défi : démontrer suffisamment la sécurité et l'efficacité pour les autorités réglementaires, tout en maintenant la rapidité de mise sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des soins actifs des plaies

Par produit :

les biomatériaux restent l'ancre tandis que les substituts s'accélèrentLes biomatériaux ont contribué à hauteur de 44,86 % des revenus en 2025, confirmant leur rôle de thérapie de première ligne pour toutes les étiologies de plaies. Les hydrogels améliorés, les alginates et les composites en mousse offrent un équilibre hydrique et un contrôle des exsudats à des prix compétitifs, garantissant une large adoption sur le marché des soins actifs des plaies. Les substituts cutanés — biologiques, biosynthétiques et synthétiques — se développent plus rapidement, avec un CAGR de 4,78 % prévu, à mesure que les matrices de nouvelle génération intègrent des cellules viables et des facteurs de croissance. La croissance du marché des soins actifs des plaies est portée par des approbations telles que NexoBrid pour les brûlures graves, qui valident l'efficacité clinique.

Les fabricants intègrent de plus en plus des micro-capteurs et des modules sans fil dans les pansements en mousse et en hydrocolloïde, transformant un pansement passif en un dispositif thérapeutique connecté à l'IoT doté de diagnostics embarqués. Les polymères synthétiques dérivés du collagène végétal ou de poisson offrent des performances comparables aux matrices extracellulaires d'origine humaine, atténuant les contraintes d'approvisionnement et les préoccupations éthiques. Cette diversification des produits renforce la résilience du marché des soins actifs des plaies face aux perturbations d'approvisionnement.

Par utilisateur final :

les hôpitaux maintiennent leur dominance tandis que les soins à domicile transforment les modes de prestationLes hôpitaux ont généré 48,10 % des ventes de 2025, tirant parti de la demande en salle d'opération pour les reconstructions complexes et de la disponibilité immédiate des produits. Cependant, le changement de cap des payeurs vers la neutralité du lieu de prestation réoriente la croissance vers des modèles décentralisés. Les soins de santé à domicile devraient croître à un CAGR de 5,55 % à mesure que les plateformes de télésanté intègrent des analyses d'images de plaies pilotées par l'IA qui signalent les trajectoires de non-guérison pour une intervention précoce. La taille du marché des soins actifs des plaies pour le segment domiciliaire devrait augmenter dans les années à venir, reflétant les économies réalisées grâce à la prévention des réadmissions évitables.

Les cliniques spécialisées en plaies comblent un écart stratégique en proposant des modalités avancées sans les frais généraux des hôpitaux de soins aigus. Les prestataires soutenus par des fonds de capital-risque intègrent l'impression 3D en point de soins pour des échafaudages personnalisés, renforçant la migration de thérapies sophistiquées vers les contextes ambulatoires. Collectivement, ces évolutions des modèles de soins élargissent la base adressable du marché des soins actifs des plaies tout en respectant les impératifs de paiement fondé sur la valeur.

Par application :

les plaies chroniques dominent les revenus malgré la dynamique des plaies aiguësLes plaies chroniques ont capté 61,72 % des ventes de 2025 en raison de leurs cycles de traitement prolongés et de leur forte utilisation de matériaux, notamment dans la gestion des ulcères du pied diabétique et des lésions de pression. Pourtant, le CAGR de 5,02 % du segment aigu souligne une dépendance croissante aux modalités actives dans les contextes de traumatisme, de brûlure et de chirurgie. Les gels hémostatiques capables d'obturer les plaies en moins d'une minute réduisent les besoins en transfusions et permettent un transport plus rapide vers des soins définitifs, un avantage qui stimule l'adoption dans les services d'urgence.

La distinction entre les indications aiguës et chroniques s'estompe à mesure que la surveillance en temps réel identifie plus tôt les plaies aiguës qui ne guérissent pas, prévenant ainsi leur évolution vers la chronicité. La part de marché des soins actifs des plaies pour les applications aiguës liées aux traumatismes devrait augmenter de 2,7 points de pourcentage d'ici 2031, à mesure que les innovations du secteur de la défense se diffusent dans les filières de soins civiles.

Analyse géographique

Marché des soins actifs des plaies en Amérique du Nord

L'Amérique du Nord a conservé 41,30 % des revenus mondiaux en 2025 grâce à des conditions de remboursement favorables et à une forte concentration de centres médicaux universitaires à la pointe des premiers essais sur l'être humain. L'expansion continue de Medicare Advantage accélère les investissements du secteur privé dans les associations thérapeutiques numériques affichant des gains de résultats quantifiables, renforçant ainsi le leadership régional sur le marché des soins actifs des plaies.

Marché des soins actifs des plaies en Asie-Pacifique

L'Asie-Pacifique enregistre la trajectoire la plus élevée avec un CAGR de 5,92 % jusqu'en 2031, portée par la modernisation des infrastructures et le soutien gouvernemental aux programmes de gestion des maladies chroniques. L'allocation continue de subventions à l'innovation par la Chine en faveur des startups biotechnologiques soutient un développement rapide des compétences et des capacités. En Inde et en Indonésie, les extensions de l'assurance publique commencent à rembourser les substituts bioactifs pour les ulcères diabétiques, ouvrant de nouvelles cohortes de patients sur le marché des soins actifs des plaies.

Marché des soins actifs des plaies en EMEA et en Amérique du Sud

L'Europe présente un environnement stable mais riche en opportunités, façonné par des réglementations strictes sur les dispositifs médicaux qui accordent la priorité à la durabilité. La demande de pansements biodégradables et de collagène d'origine végétale est en hausse, portée par les directives environnementales et les mandats d'achats verts des hôpitaux. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent une part collective plus modeste, mais entrent dans des zones de croissance à deux chiffres dans certains États du Conseil de coopération du Golfe (GCC) et au Brésil, respectivement, à mesure que les hôpitaux tertiaires cherchent à atteindre la parité avec les protocoles de soins des plaies de l'OCDE.

Paysage concurrentiel

Le marché des soins actifs des plaies présente une concentration modérée, avec des grands groupes de dispositifs diversifiés — Smith+Nephew, Solventum, Mölnlycke Health Care — qui absorbent les innovateurs de niche en biotechnologie pour contrôler les plateformes régénératives et la distribution. Organogenesis et MiMedx se spécialisent dans les matrices de tissus amniotiques et placentaires, commandant des prix de vente moyens premium et défendant leurs parts de marché grâce à des données cliniques acceptées par les principaux assureurs. Les grands acteurs poursuivent l'intégration verticale pour sécuriser l'approvisionnement en matrice extracellulaire d'origine humaine ou animale, compensant ainsi la volatilité et les expositions à la conformité.

La stratégie concurrentielle évolue de la supériorité d'un produit unique vers des écosystèmes intégrés combinant diagnostics, thérapeutiques et surveillance. Les propositions de plateforme comprennent des pansements équipés de capteurs qui transmettent des données de pH et de température pour la prédiction automatisée de la cicatrisation. Les nouveaux entrants exploitent des modèles d'apprentissage automatique entraînés sur des millions d'images de plaies pour recommander les régimes de pansements optimaux, une capacité qui résonne auprès des payeurs dans le cadre de contrats fondés sur la valeur.

La complexité réglementaire relève simultanément les seuils d'entrée et favorise les acteurs établis dotés d'équipes de conformité spécialisées. La décision de la FDA de transférer la supervision des asticots médicaux et des sangsues au Center for Biologics Evaluation and Research souligne la reconnaissance croissante de la complexité biologique dans les soins des plaies. Les entreprises capables de générer des preuves issues d'essais pivots et de gérer la logistique de la chaîne du froid sont en mesure de consolider leur avantage, suggérant une structure oligopolistique soutenue, bien que dynamique, sur le marché des soins actifs des plaies.

Leaders du secteur des soins actifs des plaies

Smith & Nephew plc

Solventum

Mölnlycke Health Care AB

Organogenesis Inc.

Integra LifeSciences Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des soins actifs des plaies

- Smiths Group

- Solventum

- Molnlycke Health Care

- Organogenesis

- Integra LifeSciences Holdings Corp.

- MiMedx Group Inc.

- Tissue Regenix

- Stryker

- ConvaTec Group plc

- Baxter

- Coloplast

- Johnson & Johnson

- Medtronic

- Axio Biosolutions

- Fibroheal Woundcare Pvt. Ltd.

- Human BioSciences

- BSN medical (Essity)

- Aroa Biosurgery Ltd.

- Regenesis Biomedical

- Gunze Limited

Développements récents du secteur sur le marché des soins actifs des plaies

- Janvier 2025 : Des chirurgiens du The Ohio State University Wexner Medical Center déploient Cohealyx, un substitut cutané à base de collagène qui accélère l'angiogenèse dans les brûlures de pleine épaisseur.

- Octobre 2024 : BioLab Holdings lance Tri-Membrane Wrap, une matrice de tissu amniotique désormais remboursable par Medicare.

- Avril 2023 : Kerecis introduit MariGenShield, une greffe de peau de poisson intégrée à une couche de contact en silicone pour les plaies complexes.

Portée du rapport mondial sur le marché des soins actifs des plaies

Selon le périmètre du rapport, les soins actifs des plaies comprennent les produits de pansement utilisés pour éliminer les tissus ou la peau endommagés et contribuer à accélérer la croissance de nouveaux tissus. Les soins actifs des plaies favorisent une cicatrisation rapide en éliminant la peau ou les tissus traumatisés ou infectés entourant les tissus sains. Le risque d'infection est réduit grâce à de telles procédures. Le risque d'effets secondaires est également comparativement faible, car la procédure implique l'élimination des tissus infectés.

Le marché des soins actifs des plaies est segmenté par produit, utilisateur final, application et géographie. Par produit, le marché est segmenté en biomatériaux, substituts cutanés et facteurs de croissance. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et soins de santé à domicile. Par application, le marché est segmenté en plaies chroniques et plaies aiguës. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre les tailles de marché en termes de valeur (USD) pour tous les segments mentionnés ci-dessus.

Aperçu de la Segmentation

| Biomatériaux | |

| Substituts cutanés | Substituts cutanés biologiques |

| Substituts cutanés synthétiques et biosynthétiques | |

| Facteurs de croissance |

| Hôpitaux |

| Cliniques spécialisées en plaies |

| Soins de santé à domicile |

| Autres |

| Plaies chroniques |

| Plaies aiguës |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Biomatériaux | |

| Substituts cutanés | Substituts cutanés biologiques | |

| Substituts cutanés synthétiques et biosynthétiques | ||

| Facteurs de croissance | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées en plaies | ||

| Soins de santé à domicile | ||

| Autres | ||

| Par application | Plaies chroniques | |

| Plaies aiguës | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés abordées dans le rapport

Quelle est la valeur actuelle du marché des soins actifs des plaies ?

Le marché est évalué à 3,15 milliards USD en 2026.

À quel rythme le marché des soins actifs des plaies devrait-il croître ?

Il devrait progresser à un CAGR de 4,38 %, pour atteindre 3,91 milliards USD d'ici 2031.

Quelle région mène en termes de part de revenus ?

L'Amérique du Nord détient 41,30 % des ventes mondiales grâce à un remboursement solide et à l'adoption précoce des technologies.

Quelle catégorie de produits se développe le plus rapidement ?

Les substituts cutanés devraient croître à un CAGR de 4,78 % jusqu'en 2031.

Pourquoi les soins de santé à domicile gagnent-ils en importance dans la gestion des plaies ?

La télésanté et la surveillance assistée par l'IA réduisent les visites à l'hôpital, entraînant un CAGR de 5,55 % pour les soins à domicile entre 2026 et 2031.

Comment un durcissement des réglementations de la FDA influencera-t-il les futurs lancements de produits ?

Des exigences plus strictes en matière de preuves cliniques pourraient allonger les délais d'approbation, mais renforceront les normes de qualité, favorisant les entreprises disposant de données d'essais solides et d'une expertise en fabrication.

Dernière mise à jour de la page le: