Taille et part du marché des dispositifs de gestion des plaies au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

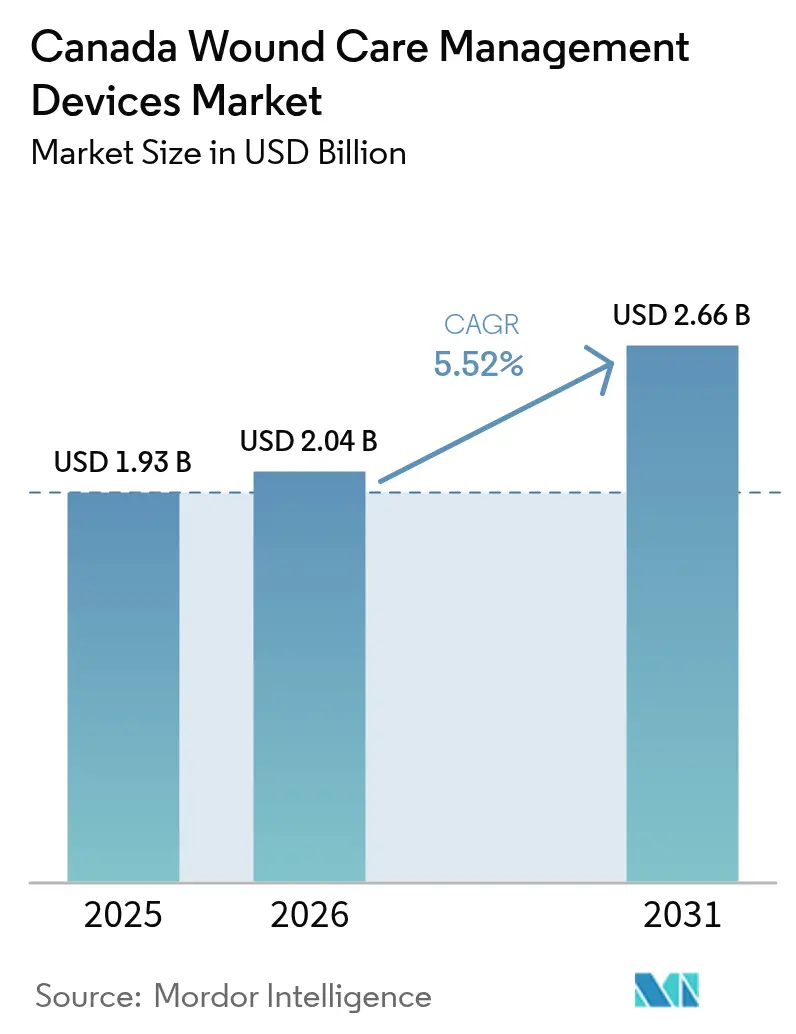

| Taille du marché de l'année de base (2025) | 1.93 Milliards de dollars |

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 2.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des plaies au Canada par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies au Canada devrait passer de 1,93 milliard USD en 2025 à 2,04 milliards USD en 2026 et devrait atteindre 2,66 milliards USD d'ici 2031, à un TCAC de 5,52 % sur la période 2026-2031. Le vieillissement démographique, l'élargissement des remboursements provinciaux et la numérisation généralisée positionnent le marché des dispositifs de gestion des plaies au Canada pour des gains réguliers tout au long de l'horizon de prévision. Les réformes des achats qui récompensent les résultats mesurables, combinées à de solides investissements provinciaux dans la télésanté, amplifient la demande précoce pour les systèmes à pression négative, les pansements antimicrobiens avancés et les plateformes de surveillance connectées. Les fournisseurs multinationaux conservent des avantages d'échelle, mais la différenciation des produits repose de plus en plus sur la facilité d'utilisation, la portabilité et les données probantes sur les résultats cliniques qui satisfont aux divers formulaires provinciaux. L'environnement réglementaire reste favorable après la modernisation par Santé Canada des licences de dispositifs, bien que les récentes désignations de substances toxiques pour certains antiseptiques soulignent la vigilance réglementaire et la hausse des coûts de conformité. Dans l'ensemble, l'expansion du marché est portée par une convergence des remboursements, de la technologie et des indicateurs de qualité des soins qui alignent l'efficacité clinique avec la gestion budgétaire provinciale.

Principaux enseignements du rapport

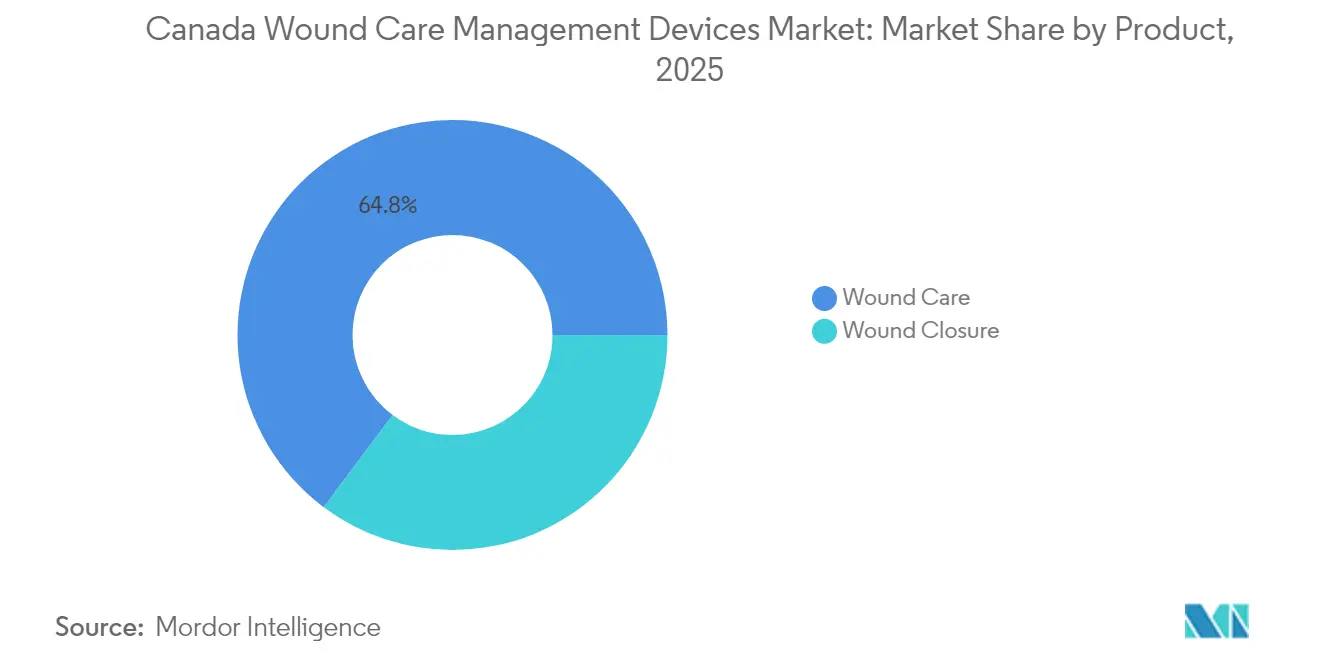

- Par catégorie de produit, les soins des plaies représentaient 64,78 % de la part du marché des dispositifs de gestion des plaies au Canada en 2025, tandis que la fermeture des plaies devrait afficher un TCAC de 5,74 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 67,95 % de la part en 2025 ; les plaies aiguës devraient progresser à un TCAC de 6,03 % jusqu'en 2031.

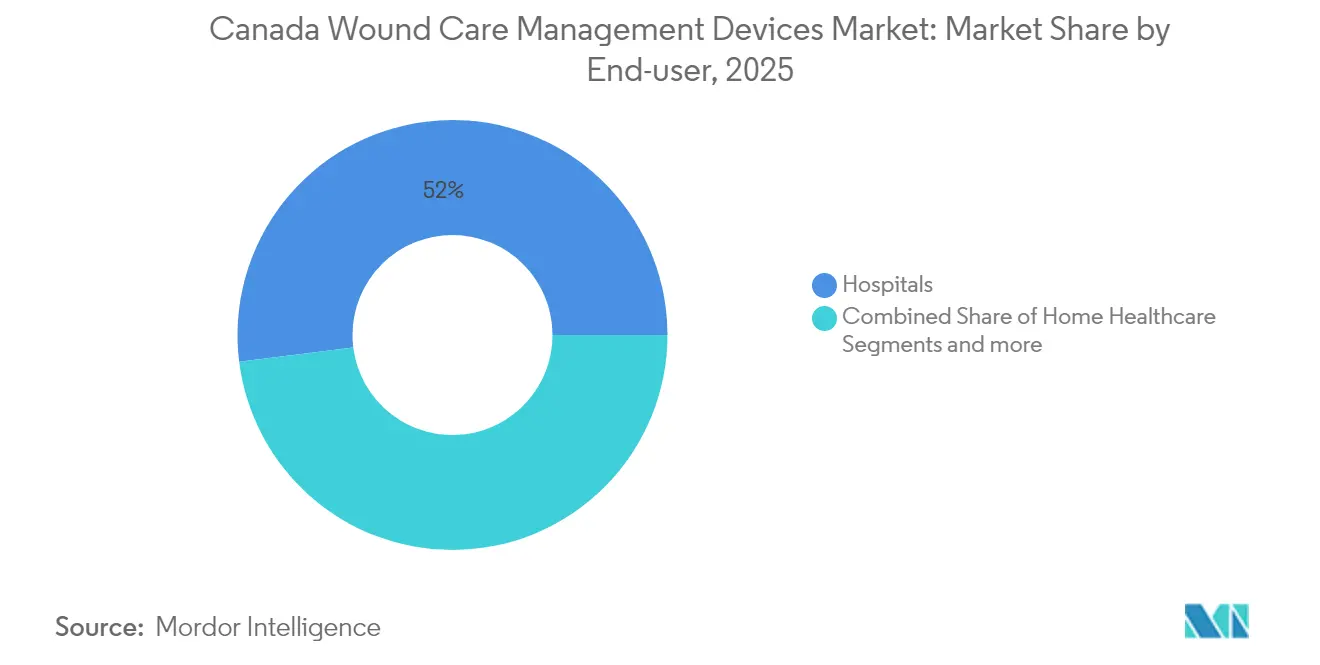

- Par utilisateur final, les hôpitaux étaient en tête avec 51,98 % de la taille du marché des dispositifs de gestion des plaies au Canada en 2025, et les établissements de soins de santé à domicile devraient enregistrer un TCAC de 6,27 % jusqu'en 2031.

- Par cadre de soins, les environnements hospitaliers représentaient 56,35 % de la taille du marché des dispositifs de gestion des plaies au Canada en 2025, tandis que les établissements communautaires et ambulatoires devraient se développer à un TCAC de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de gestion des plaies au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élargissement des remboursements provinciaux pour les dispositifs de gestion des plaies | +1.2% | National, avec des gains précoces en Ontario et en Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Disponibilité des solutions de télé-soins des plaies dans le pays | +0.8% | National, concentré dans les zones rurales et éloignées | Court terme (≤ 2 ans) |

| Indicateurs nationaux de qualité favorisant l'adoption hospitalière de pansements avancés | +0.7% | National, mise en œuvre axée sur les hôpitaux | Moyen terme (2 à 4 ans) |

| Voie d'examen accélérée pour les pansements antimicrobiens | +0.5% | National, renforcement du cadre réglementaire | Court terme (≤ 2 ans) |

| Croissance des budgets de soins à domicile financés par les pouvoirs publics soutenant les thérapies portables | +0.9% | Variations provinciales, plus fortes en Ontario et au Québec | Long terme (≥ 4 ans) |

| Prévalence croissante des plaies chroniques et aiguës | +1.1% | National, démographiquement motivé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement des remboursements provinciaux pour les dispositifs de gestion des plaies

Les mises à jour des formulaires provinciaux transforment l'accès au marché en faisant passer les critères de paiement du coût du produit aux résultats démontrables, et le plan d'affaires 2024-2025 de l'Ontario canalise explicitement de nouveaux fonds vers les pansements avancés fournis dans le cadre des programmes de soins à domicile. Les appels d'offres fondés sur la valeur exigent désormais que les fournisseurs présentent des données sur les délais de cicatrisation, les réductions de réadmissions et des modèles médico-économiques, donnant un avantage clair aux entreprises disposant de solides dossiers cliniques. Les systèmes de thérapie par pression négative des plaies, les substituts cutanés pour les ulcères du pied diabétique et les pansements imprégnés d'argent ont été inscrits sur les listes de produits préférentiels dans plusieurs provinces, accélérant les cycles d'achat. Les responsables de la maîtrise des coûts pharmaceutiques tirent également parti de contrats liés aux résultats qui réduisent les dépenses totales pour les patients ne répondant pas au traitement, une mesure qui intensifie la concurrence sur l'efficacité des produits. Les fournisseurs capables de démontrer un impact à l'échelle de la population, notamment auprès des communautés autochtones et éloignées, obtiennent une inclusion plus large et des durées de contrat plus longues. La trajectoire des remboursements stimule donc non seulement l'adoption immédiate des volumes, mais oriente également les priorités de R&D vers des produits présentant des critères d'évaluation clairs en matière de bénéfice clinique.

Disponibilité des solutions de télé-soins des plaies dans le pays

L'adoption de la télémédecine a fortement augmenté après les restrictions liées à la pandémie, et le projet pilote TeleWound en Ontario a rapporté des taux de satisfaction des patients de 89 % ainsi que des économies annuelles de 5 800 CAD par patient grâce à la réduction des visites aux urgences. Les subventions fédérales acheminées via le Supercluster numérique du Canada étendent ces projets pilotes à la Colombie-Britannique et aux provinces des Prairies, standardisant ainsi les protocoles de soins à distance. Les caméras portables, les logiciels d'évaluation basés sur l'IA et les périphériques homologués par Santé Canada tels que TytoHome permettent aux cliniciens de classer les stades des plaies, de prescrire des pansements et d'initier une thérapie par pression négative sans rendez-vous en personne [1]Agence canadienne des médicaments et des technologies de la santé, "Dispositifs connectés pour soutenir l'examen et le diagnostic à distance dans les soins primaires et spécialisés," cda-amc.ca. Ces outils répondent directement aux déficits d'accès pour les populations du Nord et autochtones où les cliniques spécialisées sont rares. Les assureurs et les payeurs provinciaux remboursent de plus en plus les suivis virtuels, accélérant la transition vers des modèles de soins hybrides qui combinent l'expertise hospitalière avec la prestation de services à domicile. Pour les fabricants, la connectivité des dispositifs et les interfaces d'intégration logicielle constituent désormais des exigences essentielles dans les appels d'offres et ouvrent la voie à des modèles de services par abonnement. Par conséquent, l'infrastructure de télé-soins des plaies multiplie les taux d'utilisation des dispositifs, raccourcit les cycles de soins et valorise les plateformes riches en données qui alimentent les futures voies de soins pilotées par l'IA.

Indicateurs nationaux de qualité favorisant l'adoption hospitalière de pansements avancés

Les protocoles fondés sur des données probantes de Wounds Canada pour 2025 ont été intégrés dans les tableaux de bord de qualité des hôpitaux, transformant la vitesse de cicatrisation des plaies, les taux d'infection et les indicateurs de durée de séjour en indicateurs de rémunération des dirigeants [2]Wounds Canada, "Santé de la peau et gestion des plaies : Recommandations de meilleures pratiques 2025," woundscanada.ca. Les hôpitaux réagissent en passant à des pansements équilibrant l'humidité et antimicrobiens qui obtiennent de bons résultats dans ces critères, et les contrats d'achat groupé incluent désormais des garanties de résultats. Les lavages à l'acide hypochloreux, les nettoyants à base de solution super-oxydée et les pansements à l'alginate d'argent bénéficient donc de courbes d'adoption accélérées [3]Wounds Canada, "Lésions de pression et utilisation d'un nettoyant à base d'acide hypochloreux (AHC) : Quelle est la science et quelles sont les meilleures façons de tirer parti de cette technologie avec un effet maximal ?," woundscanada.ca. Les organismes d'accréditation parallèles vérifient le respect de ces indicateurs, augmentant les enjeux de réputation pour les établissements en retard. Les fournisseurs capables de livrer à la fois le produit et des modules de formation pour les infirmières obtiennent une fidélité après-vente, car la conformité à la formation est devenue un poste budgétaire dans les évaluations de qualité. Au fil du temps, les réseaux hospitaliers partagent les données de référence, générant une boucle de rétroaction nationale qui encourage l'innovation continue des dispositifs. En conséquence, le mouvement des indicateurs de qualité cimente la demande de pansements avancés tout en filtrant simultanément les offres vers celles dont les performances réelles sont publiées.

Prévalence croissante des plaies chroniques et aiguës

La population diabétique du Canada poursuit sa trajectoire ascendante, et le coût direct national des ulcères du pied diabétique est estimé à 547 millions CAD par an, faisant de la gestion des plaies chroniques un impératif budgétaire. Le vieillissement démographique parallèle augmente l'incidence des escarres dans les soins de longue durée, maintenant une forte occupation des produits de pansements spécialisés. Du côté aigu, les programmes de rattrapage chirurgical post-pandémique augmentent les volumes de procédures, produisant davantage de plaies chirurgicales qui doivent cicatriser rapidement pour éviter une rechute de l'arriéré. Les réformes provinciales en matière de traumatologie, notamment la couverture par ambulance aérienne 24 heures sur 24, acheminent plus rapidement les patients grièvement blessés vers les hôpitaux tertiaires, élargissant la fenêtre pour les dispositifs de fermeture avancés. Pendant ce temps, les communautés autochtones connaissent des taux d'amputation des membres inférieurs plus élevés en raison du diabète, ce qui incite à des subventions fédérales pour des programmes de prévention des plaies adaptés culturellement. Le double fardeau des plaies chroniques et aiguës garantit donc une demande pluriannuelle dans les canaux hospitaliers, ambulatoires et de soins à domicile, soutenant fermement les projections de volume pour le marché des dispositifs de gestion des plaies au Canada.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'infirmières dans le pays limitant l'adoption des dispositifs | -0.9% | National, aiguë dans les zones rurales | Moyen terme (2 à 4 ans) |

| Remboursement inégal des substituts bio-cutanés | -0.6% | Variations provinciales, couverture incohérente | Court terme (≤ 2 ans) |

| Frais élevés de licence des dispositifs freinant l'innovation des PME | -0.4% | National, contrainte du cadre réglementaire | Long terme (≥ 4 ans) |

| Exigences réglementaires strictes | -0.5% | National, supervision de Santé Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'infirmières dans le pays limitant l'adoption des dispositifs

Le Canada affichait un taux de postes vacants de 10,6 % pour les infirmières autorisées en 2025, un chiffre qui grimpe dans les districts éloignés où les spécialistes en soins des plaies sont rares. Les systèmes à pression négative et les pansements bioingénierés nécessitent des compétences d'application avancées, et le manque de personnel ralentit la mise en œuvre des protocoles. Le personnel existant doit gérer des charges de cas plus élevées, recourant souvent à la gaze traditionnelle plutôt qu'à des options technologiquement supérieures pour gagner du temps. Les programmes provinciaux d'immigration et de reconnaissance accélérée des titres de compétences offrent un soulagement partiel, mais sont en concurrence avec les États-Unis pour les infirmières qualifiées, limitant les gains immédiats. Les fournisseurs proposent de plus en plus des formats de dispositifs simplifiés avec des guides visuels intuitifs, réduisant la charge de formation et permettant l'adoption par le personnel généraliste. Néanmoins, la contrainte liée aux effectifs reste un frein matériel à la croissance des volumes à court terme, en particulier dans les canaux de soins de santé à domicile où la disponibilité des infirmières détermine la capacité de déploiement des dispositifs.

Exigences réglementaires strictes

Les voies de classe II et de classe III de Santé Canada maintiennent des cycles d'examen de 75 à 90 jours, et la récente classification de toxicité de la chlorhexidine signale un examen plus approfondi des allégations antimicrobiennes. Les petites et moyennes entreprises supportent des coûts disproportionnés en matière d'affaires réglementaires, la préparation des dossiers et la surveillance obligatoire après commercialisation ajoutant des frais généraux récurrents. Bien que la voie des circonstances exceptionnelles introduite pendant la pandémie ait accéléré quelques articles de soins des plaies, la plupart des nouveaux pansements doivent encore passer par une évaluation complète avant la mise sur le marché. Les fabricants doivent également se conformer aux règles d'étiquetage bilingue et aux considérations relatives aux langues autochtones dans certaines provinces, ajoutant de la complexité. L'effet net est un rythme d'innovation plus lent, des parts de marché concentrées pour les entreprises établies et une tarification ajustée au risque qui répercute les coûts de conformité réglementaire sur les payeurs provinciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : La domination des soins des plaies face à la croissance de la fermeture

La sous-catégorie des soins des plaies a capturé 64,78 % de la part du marché des dispositifs de gestion des plaies au Canada en 2025, équivalant à 1,25 milliard USD de dépenses par rapport au marché total cette année-là. Les pansements antimicrobiens avancés — notamment les variantes à base d'argent et de polyhexanide — ont dépassé la croissance générale de la catégorie après que plusieurs provinces ont mis à jour leurs formulaires pour rembourser les produits dont les résultats sont vérifiés. Les systèmes de thérapie par pression négative des plaies ont maintenu une croissance des revenus à deux chiffres, bénéficiant de modèles plus petits et alimentés par batterie adaptés aux programmes de sortie à domicile. Les pansements traditionnels remplissent encore des cas d'utilisation à faible acuité, mais la compression de leur prix unitaire contrebalance la stabilité des volumes, tirant la valeur de la catégorie vers le bas là où les appels d'offres publics attribuent sur la base du coût le plus bas. Parmi les pansements de plaies avancés, l'AQUACEL Ag Extra de ConvaTec et l'ALLEVYN Life de Smith & Nephew ont généré la plupart des volumes, tandis que les nouveaux entrants tels que le gel revyve de Kane Biotech se concentrent sur l'atténuation de la résistance antimicrobienne pour obtenir des inscriptions aux formulaires.

Le segment de la fermeture des plaies, bien qu'il ne représente que 35,22 % des revenus en 2025, affiche un TCAC de 5,74 %, reflétant le renouveau du débit chirurgical et l'accent national mis sur les techniques mini-invasives qui raccourcissent les fenêtres de récupération. Les adhésifs tissulaires et les dispositifs d'agrafage résorbables attirent les chirurgiens cherchant à réduire les taux d'infection post-opératoire et à améliorer les résultats esthétiques. Les améliorations de conception industrielle produisent des applicateurs nécessitant moins de personnel pour le déploiement, s'alignant sur les réalités de la pénurie d'infirmières. Pendant ce temps, la technologie des sutures évolue vers des revêtements antimicrobiens, transformant les consommables de base en articles à plus haute valeur ajoutée avec des accréditations en matière de contrôle des infections. Collectivement, ces tendances soulignent comment les technologies de fermeture adjacentes menacent de rogner la part des soins des plaies, à moins que les fournisseurs de pansements n'élargissent leurs portefeuilles ou ne s'intègrent avec des partenaires de fermeture, une dynamique de convergence déjà visible dans les accords de licence croisée annoncés fin 2024.

Par type de plaie : Les plaies chroniques en tête malgré l'accélération des plaies aiguës

Les plaies chroniques représentaient 67,95 % de la taille du marché des dispositifs de gestion des plaies au Canada en 2025, soutenues par la prévalence des ulcères du pied diabétique et des protocoles de traitement de longue durée qui consomment plusieurs cycles de pansements. Les ulcères du pied diabétique à eux seuls génèrent des fenêtres de cicatrisation moyennes prolongées de 20 à 26 semaines, fournissant une demande régulière de dispositifs qui attire les fabricants à la recherche de revenus récurrents. Les directives sur les escarres dans les soins de longue durée imposent le repositionnement et l'utilisation de matelas spécialisés, mais les lacunes dans l'adhésion maintiennent les pansements en mousse avancés en rotation active, notamment les produits intégrant des films de contrôle du microclimat. Les ulcères veineux des jambes surviennent dans une population vieillissante à mobilité réduite, renforçant la demande de pansements compatibles avec la compression et de dispositifs de décharge.

Les plaies aiguës, représentant 32,05 % de la valeur de 2025, devraient se développer à un TCAC de 6,03 % jusqu'en 2031, principalement grâce aux plans de réduction de l'arriéré chirurgical qui augmentent les procédures électives et traumatologiques. L'augmentation des admissions dans les unités de brûlés et la hausse des blessures sur les chantiers de construction lors de la reprise des infrastructures post-pandémique alimentent également le pipeline des plaies aiguës. Les hôpitaux appliquant des protocoles de récupération améliorée après chirurgie associent désormais la fermeture mini-invasive à des pansements antimicrobiens pour réduire les infections du site opératoire, une pratique souvent stipulée dans les listes de contrôle d'accréditation mises à jour. Pour les fabricants de dispositifs, les pics de volume du segment aigu nécessitent une capacité de chaîne d'approvisionnement agile pouvant s'adapter à la planification chirurgicale, un facteur de différenciation de plus en plus valorisé dans les évaluations des appels d'offres provinciaux.

Par utilisateur final : La domination hospitalière mise au défi par l'expansion des soins de santé à domicile

Les hôpitaux contrôlaient 51,98 % des dépenses de 2025, bénéficiant du pouvoir d'achat centralisé exercé par des organisations d'achat groupé telles que Mohawk Medbuy, qui a géré 3 milliards CAD de contrats cette année-là. Les cliniques de soins des plaies internes tirent parti d'équipes multidisciplinaires et de voies de soins protocolisées pour déployer des dispositifs de haute acuité, maintenant une demande de base stable pour les pansements premium et les systèmes à pression négative. Les hôpitaux universitaires pilotent souvent des matériaux innovants dans le cadre d'études initiées par des investigateurs qui informent ensuite les décisions des formulaires provinciaux, les plaçant en première ligne du cycle d'adoption technologique.

Les environnements de soins de santé à domicile, représentant 25,45 % de la valeur de 2025, devraient croître à un TCAC de 6,27 % jusqu'en 2031, la politique publique poussant les soins complexes vers la communauté. Les dispositifs à pression négative alimentés par batterie, les pompes portables à usage unique et les hydrogels antimicrobiens adaptés à l'auto-application gagnent du terrain. Les codes de paiement provinciaux pour les pansements fournis via les pharmacies communautaires ont été élargis en Ontario et au Québec, permettant aux patients d'accéder à des produits subventionnés sans visites à l'hôpital. Les systèmes de surveillance à distance permettent aux infirmières visiteuses de télécharger des images de plaies, permettant une supervision spécialisée depuis les centres tertiaires et accélérant les décisions cliniques. Pour les fournisseurs, la conception des produits privilégie désormais la taille portable, les commandes intuitives et le fonctionnement silencieux pour améliorer l'adhésion des patients et les mesures de qualité de vie souvent capturées dans les évaluations de remboursement.

Par cadre de soins : La prévalence hospitalière face à la croissance communautaire

Les établissements hospitaliers ont conservé 56,35 % des revenus de 2025, portés par la complexité des brûlures, des plaies chirurgicales et des escarres se présentant dans les services de soins aigus. Les pansements en mousse propriétaires avec des doublures de gestion des exsudats et les pompes à pression négative automatisées s'intègrent aux plateformes de dossiers médicaux électroniques hospitaliers existantes, facilitant la documentation pour le personnel infirmier et satisfaisant aux critères d'audit. Les hôpitaux détiennent également la plus grande part de l'infrastructure de formation, permettant une mise à l'échelle rapide des dispositifs nouvellement homologués et maintenant ainsi l'élan d'entrée sur le marché pour les innovateurs.

Les établissements communautaires et ambulatoires, qui ont capturé 43,65 % des dépenses en 2025, s'accélèrent à un TCAC de 6,18 % jusqu'en 2031, les payeurs exploitant l'avantage de coût des soins non hospitaliers. Les cliniques de détail intégrées dans les pharmacies stockent désormais des pansements de qualité professionnelle, tandis que les centres indépendants de soins des plaies prolifèrent dans les corridors urbains. Les dispositifs à pression négative portables approuvés pour un usage par patient unique soutiennent les programmes de sortie précoce, réduisant la durée de séjour hospitalier de 1,8 jour en moyenne dans les sites pilotes. De plus, les infirmières de santé publique équipées d'applications d'imagerie basées sur l'IA effectuent des évaluations à domicile, déclenchant des alertes automatisées pour une orientation vers un spécialiste lorsque la cicatrisation stagne. Cette diversification des cadres de soins oblige les fournisseurs à segmenter leurs gammes de produits selon le niveau de compétence requis, la complexité de l'emballage et le canal de remboursement.

Analyse géographique

L'Ontario reste le plus grand contributeur provincial, représentant près de 36,72 % des revenus de 2025 grâce à l'adoption de TeleWound, au débit chirurgical élevé et à une couverture complète des formulaires qui inclut désormais les substituts cutanés bioingénierés pour les ulcères du pied diabétique. Les projets pilotes d'approvisionnement liés aux résultats de la province accordent des prolongations de contrat favorables aux fournisseurs qui prouvent des réductions des réadmissions, redirigeant une part du risque budgétaire vers les fabricants. La Colombie-Britannique suit avec une part de 17,84 %, soutenue par des coalitions d'approvisionnement régionales qui tirent parti des achats en volume pour négocier des concessions de prix à deux chiffres, bien que cela limite parfois l'accès au marché des petits innovateurs. Les hôpitaux de Vancouver Coastal Health ont été les pionniers des programmes de location de pompes à pression négative à pompe unique qui regroupent les consommables, une approche rapidement copiée par Alberta Health Services.

Le Québec contribue à environ 15,92 % du marché des dispositifs de gestion des plaies au Canada, opérant sous des statuts d'étiquetage en langue française qui favorisent les fournisseurs disposant d'un emballage bilingue et d'un personnel de soutien clinique. L'assureur public de la province, la RAMQ, rembourse la thérapie par pression négative lorsqu'elle est prescrite par des infirmières spécialisées en soins des plaies certifiées, et le budget 2025 a réservé des fonds pour l'expansion dans les territoires ruraux de la Gaspésie et de la Côte-Nord. Les provinces de l'Atlantique, bien qu'elles ne représentent que 9,18 % de la valeur du marché, affichent une croissance supérieure à la moyenne, les paiements fédéraux de péréquation soutenant les achats de capital en santé, notamment dans les deux centres régionaux de traumatologie de Terre-Neuve. Les provinces des Prairies font face à des populations dispersées, ce qui favorise une adoption rapide des solutions de télé-soins des plaies fournies via des subventions d'expansion à large bande financées par le transfert en matière de santé de 200 milliards CAD sur dix ans d'Ottawa. Les Territoires du Nord présentent de petits chiffres absolus mais la plus forte utilisation per capita de systèmes à pression négative portables en raison de leur extrême éloignement. Services aux Autochtones Canada finance des programmes de prévention des plaies adaptés culturellement, et les fournisseurs participant à ces initiatives bénéficient de points préférentiels dans les appels d'offres gouvernementaux futurs. Collectivement, la variation géographique souligne que si les seuils de remboursement stimulent l'adoption précoce, le succès dépend de la capacité à répondre aux particularités linguistiques, climatiques et d'accès aux soins propres à chaque province ou territoire.

Paysage réglementaire

Santé Canada réglemente les dispositifs de gestion des soins des plaies en vertu de la Loi sur les aliments et drogues et du Règlement sur les instruments médicaux (SOR/98-282), classant les produits de la Classe I à la Classe IV selon le niveau de risque. La plupart des pansements avancés, des composants de TPN et des dispositifs de fermeture de Classe II à IV nécessitent une licence d'instrument médical, appuyée par des preuves de sécurité et d'efficacité. En revanche, les produits de Classe I sont principalement encadrés par les contrôles de la Licence d'établissement d'instruments médicaux (LEIM) pour l'importation et la vente.

Les attentes de Santé Canada vont au-delà de l'examen préalable à la mise en marché et incluent des obligations de qualité et de post-commercialisation, notamment la déclaration des incidents et les activités de traçabilité, qui peuvent entraîner des demandes de preuves supplémentaires. Santé Canada soutient également les normes reconnues via des déclarations de conformité pour les dossiers de licence, ce qui peut offrir une voie de conformité plus claire pour les fabricants établis, tout en augmentant les exigences documentaires pour les petits fournisseurs introduisant de nouvelles allégations antimicrobiennes ou bioactives.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des fournisseurs de matières premières et de composants, tels que les polymères, adhésifs, mousses, agents antimicrobiens, et capteurs et pompes pour la TPN, jusqu'aux fabricants de dispositifs finis et aux fonctions réglementaires et qualité associées (systèmes alignés sur l'ISO 13485, compilation des preuves cliniques et étiquetage bilingue). Les dispositifs entrent au Canada via des importateurs et distributeurs détenant des LEIM. La distribution est concentrée dans les canaux d'approvisionnement hospitaliers et provinciaux, y compris les contrats menés par des groupes d'achat (GPO), et s'étend vers les parcours de soins communautaires et à domicile via les distributeurs pharmaceutiques et de soins à domicile. Dans ces derniers contextes, la portabilité, l'emballage et la logistique de réapprovisionnement des consommables (pansements, canisters et jeux de tubulure) influencent de plus en plus l'utilisation répétée.

La modernisation réglementaire renforce également les exigences opérationnelles en aval. Le SOR/2026-110, publié en juin 2026, finalise la Phase II de la modernisation des LEIM, et les listes de fournisseurs obligatoires pour tous les demandeurs et détenteurs de LEIM entrent en vigueur le 14 décembre 2026. Ces changements augmentent la charge administrative et de gouvernance des fournisseurs pour les importateurs et distributeurs, tout en améliorant la traçabilité et l'exécution des rappels, ce qui est pertinent dans un marché étroitement lié aux flux d'approvisionnement mondiaux en dispositifs médicaux.

Paysage concurrentiel

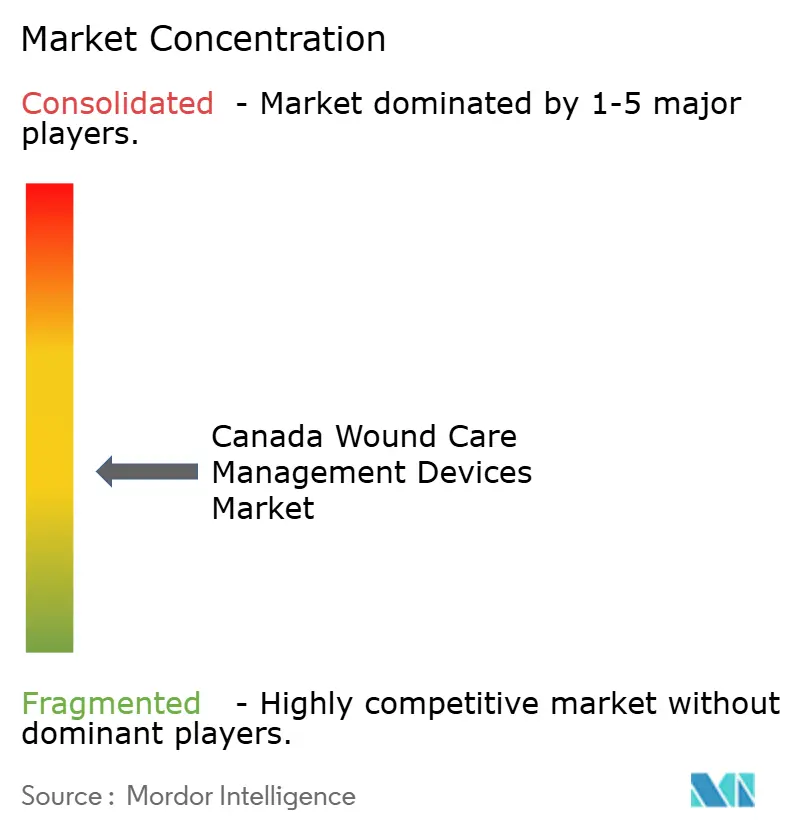

Le marché présente une fragmentation modérée, les cinq premiers fournisseurs contrôlant environ 46 % des revenus de 2025, laissant un espace blanc considérable pour les innovateurs de niche. Smith & Nephew a renforcé son portefeuille en allouant 1,24 milliard USD à la R&D en soins des plaies et en réalisant une acquisition qui ajoute des produits à matrice dermique acellulaire, renforçant son levier en médecine régénérative. Solventum (anciennement 3M Health Care) conserve une forte fidélité hospitalière grâce à des kits de drapage et de pansements intégrés qui s'inscrivent dans les flux de travail chirurgicaux existants, tandis que la croissance de 9,5 % du segment de ConvaTec en 2024 est issue des améliorations de l'AQUACEL Ag Extra et du lancement de ConvaFoam.

Les PME nationales telles que NanoTess et Biomiq se concentrent sur les gels nano-ingénierés et les hydrogels super-oxydés ciblant la résistance antimicrobienne. Leur plus petite taille est compensée par les incitatifs fiscaux canadiens pour la Recherche scientifique et le Développement expérimental (RS&DE), qui subventionnent les essais cliniques et accélèrent les améliorations des produits. Cependant, les frais élevés de licence des dispositifs et les exigences strictes d'étiquetage bilingue ralentissent les lancements commerciaux, incitant à des alliances avec des distributeurs multinationaux pour une portée nationale. Les organisations d'achat groupé exercent une influence croissante, Mohawk Medbuy, HealthPRO et des entités de services partagés comme le SSWAP de Nova Scotia Health dictant collectivement la composition des formulaires pour plus de 300 hôpitaux. Les fournisseurs doivent désormais fournir des garanties de résultats pluriannuelles et des modules de formation pour obtenir des renouvellements de contrats, favorisant les entreprises disposant de données médico-économiques matures.

La convergence technologique remodèle également la concurrence ; les fabricants de dispositifs regroupent des tableaux de bord de suivi des plaies basés sur le cloud avec des consommables, créant des écosystèmes de services fidélisants. L'analyse d'images basée sur l'IA intégrée dans des applications mobiles différencie les offres là où les pénuries de personnel clinique sont aiguës. Pendant ce temps, la vigilance réglementaire sur les antimicrobiens pousse la R&D vers des matériaux non antibiotiques, encourageant des collaborations intersectorielles avec des entreprises de science des matériaux. Ces dynamiques élèvent collectivement les seuils d'entrée mais récompensent la profondeur des produits, les données probantes cliniques et l'intégration de la santé numérique.

Leaders du secteur des dispositifs de gestion des plaies au Canada

Solventum

Smith & Nephew plc

ConvaTec Group plc

Coloplast A/S

Mölnlycke Health Care AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'évaluation numérique des plaies et l'intégration des flux de travail constituent un domaine de blanc stratégique clé, alors que les prestataires étendent les modèles de soins hybrides dans les provinces. Le réseau Advanced AI Wound Care Network soutenu par le Canada Digital Supercluster et les travaux de mise en œuvre associés, y compris une étude de 2026 sur le déploiement de technologies de soins des plaies numériques renforcées par l'IA dans six hôpitaux du système de santé Brightshores, indiquent que les équipes cliniques opérationnalisent l'évaluation, la documentation et le triage assistés par l'IA. Cela crée des opportunités pour les fournisseurs de dispositifs capables de combiner pansements ou TPN avec de l'imagerie conforme, des analyses et des rapports compatibles avec les dossiers médicaux électroniques.

L'accès aux canaux via les réseaux d'achat et les contrats normalisés soutient également la commercialisation à court terme des plateformes liées aux logiciels et des produits documentés par résultats. En mars 2026, Skinopathy a annoncé un partenariat de distribution national avec SGP Purchasing Network pour accélérer l'adoption de soins des plaies alimentés par l'IA auprès de plus de 2 500 organisations membres, illustrant comment les intermédiaires d'achat peuvent étendre la portée au-delà des gains hospitaliers individuels. Les fournisseurs qui alignent les preuves de leurs produits et l'interopérabilité numérique avec les exigences des réseaux peuvent améliorer leur inclusion dans les milieux hospitaliers, ambulatoires et de soins à domicile, tout en offrant un support à la décision et une révision à distance pour les équipes limitées en effectifs.

Développements récents du secteur

- Mai 2026 : Smith+Nephew a mis en avant son portefeuille de soins des plaies chroniques à l'EWMA 2026, présentant ALLEVYN COMPLETE CARE et le système RENASYS EDGE tNPWT. L'accent mis sur les pansements en mousse de nouvelle génération et la thérapie par pression négative portable s'aligne avec les appels d'offres canadiens qui privilégient des résultats mesurables et une facilité d'utilisation dans les parcours de soins à domicile et communautaires.

- Mars 2026 : Smith+Nephew a annoncé le lancement du pansement en mousse ALLEVYN COMPLETE CARE, débutant aux États-Unis avec des déploiements internationaux prévus jusqu'en 2026. Alors que le Canada lie de plus en plus les achats aux preuves cliniques et aux protocoles normalisés, les lancements mondiaux de pansements avancés améliorés soutiennent des cycles de renouvellement de portefeuille plus rapides pour les fournisseurs en concurrence pour un statut au formulaire provincial.

- Mars 2025 : Kane Biotech Inc. a signé un accord de distribution de trois ans avec Best Buy Medical Canada pour commercialiser le gel antimicrobien pour plaies revyve à l'échelle nationale. L'accord renforce la disponibilité nationale de solutions antimicrobiennes développées localement, contribuant à répondre à l'intérêt d'achat pour des approches non antibiotiques dans un contexte de surveillance accrue des allégations antimicrobiennes et des indicateurs de contrôle des infections.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dispositifs et produits connexes utilisés au Canada pour prévenir, traiter et gérer les plaies, y compris les pansements, les dispositifs de thérapie des plaies, les agents topiques utilisés pour les soins des plaies, et les produits de fermeture des plaies dans les milieux hospitaliers, cliniques et de soins à domicile.

Exclusions du périmètre : Les services professionnels et frais de procédure, les consommables médicaux généraux non destinés aux soins des plaies, et les produits de soins de la peau sans allégation de gestion des plaies sont exclus.

Aperçu de la segmentation

- Par produit

- Soins des plaies

- Pansements de plaies avancés

- Pansements en mousse

- Pansements hydrocolloïdes

- Pansements hydrogels

- Pansements à l'alginate

- Pansements filmogènes

- Pansements au collagène

- Pansements antimicrobiens / à l'argent

- Pansements traditionnels

- Gaze et gaze imprégnée

- Bandages adhésifs et rubans adhésifs

- Dispositifs de soins des plaies

- Systèmes de thérapie par pression négative des plaies (TPNP)

- Équipements de thérapie à l'oxygène hyperbare

- Dispositifs d'oxygène et d'ozone topiques

- Autres produits de soins des plaies

- Pansements de plaies avancés

- Fermeture des plaies

- Sutures

- Agrafes chirurgicales

- Adhésifs tissulaires et agents d'étanchéité

- Soins des plaies

- Par type de plaie

- Plaies chroniques

- Ulcère du pied diabétique

- Escarre

- Ulcère veineux de la jambe

- Autres plaies chroniques

- Plaies aiguës

- Plaies chirurgicales

- Brûlures

- Plaies traumatiques et lacérations

- Autres plaies aiguës

- Plaies chroniques

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées en soins des plaies et centres ambulatoires

- Établissements de soins de santé à domicile

- Autres

- Par cadre de soins

- Hospitalier

- Communautaire / Ambulatoire

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la cartographie du contexte clinique et politique qui façonne la demande de soins des plaies au Canada, puis s'est concentrée sur les dépenses en produits. Nous avons examiné des sources publiques telles que Statistique Canada, les communications sur les dispositifs médicaux et la sécurité de Santé Canada, l'Institut canadien d'information sur la santé (ICIS), et la littérature clinique évaluée par des pairs sur les plaies chroniques et aiguës et les schémas de traitement.

Pour transformer ces signaux en données d'entrée pour le modèle, nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs, la couverture médiatique réputée et les sites web d'associations pour comprendre le mix de catégories et les thèmes d'adoption. Un abonnement payant pour les données financières et l'intelligence d'entreprise a été utilisé de manière sélective là où la divulgation est limitée, afin de normaliser la cartographie des revenus, et une base de données de brevets a été utilisée pour suivre où se déplace l'innovation produit (par exemple, les pansements antimicrobiens et les systèmes de pression négative). Cette liste de sources documentaires est purement illustrative, et d'autres références publiques ont été utilisées lors de la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation des produits réellement utilisés selon le type de plaie et le cadre de soins, puis sur le test des hypothèses que la recherche documentaire ne peut pas entièrement adresser. Nous avons échangé avec des fabricants, distributeurs, cliniciens spécialisés en soins des plaies et responsables des achats ou des opérations afin de valider les limites des catégories, les schémas d'utilisation typiques et les attentes d'évolution des prix avant la validation des chiffres finaux.

Répartition des répondants à l'enquête de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Cadres dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 33 % | |

| Petits acteurs : 19 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par un bassin de demande descendant construit à partir d'indicateurs spécifiques au Canada pour les plaies chroniques et aiguës, puis divisé selon le lieu de prestation des soins (hospitalisation par rapport aux soins communautaires ou à domicile). Le total est ensuite décomposé en familles de produits correspondant aux schémas d'achat, telles que les pansements avancés et traditionnels, les dispositifs de thérapie des plaies (y compris les systèmes de pression négative et les équipements d'oxygénothérapie), les agents topiques, les thérapies actives ou biologiques, et les produits de fermeture des plaies.

Après la construction du total descendant, celui-ci est corroboré à l'aide d'approximations ascendantes sélectives, telles que la cartographie des revenus des fournisseurs échantillonnés, les vérifications auprès des distributeurs et des canaux sur le mix de catégories, et le prix par unité multiplié par l'utilisation unitaire estimée pour les articles à fort volume. Les données d'entrée ayant le plus influencé le modèle incluaient les bassins de patients traités estimés pour les ulcères du pied diabétique, les ulcères veineux de la jambe et les escarres, les volumes de procédures chirurgicales liés aux plaies aiguës, la part traitée en milieu hospitalier par rapport aux milieux ambulatoires ou à domicile, et les niveaux d'adoption de la TPN et des pansements antimicrobiens ou à base d'argent.

Pour les prévisions, une analyse de scénarios a été utilisée car les changements de lieu de soins, le resserrement ou l'expansion des remboursements, et l'adoption technologique peuvent modifier la croissance par paliers. Là où des lacunes de données persistaient dans les vérifications ascendantes, des fourchettes de pénétration prudentes ont été appliquées et ajustées seulement après recoupement avec les retours d'entretiens.

Validation des données et cycle de mise à jour

La validation se fait par triangulation des résultats du modèle avec des signaux indépendants, notamment les tendances des procédures, les indicateurs de maladies chroniques, et le mix attendu entre produits avancés et traditionnels. Lorsque le modèle montre une variation marquée par famille de produits ou cadre de soins, les hypothèses sont revérifiées et les répondants sont recontactés si l'écart ne peut être expliqué par un événement de marché visible.

Avant la validation finale, les calculs et la cartographie du périmètre passent par des révisions d'analystes en plusieurs étapes afin de garantir la cohérence des conversions d'unités, du traitement des devises et des totaux par catégorie. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, suivies d'une dernière révision avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché canadien des dispositifs de gestion des soins des plaies selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les soins des plaies au Canada diffèrent souvent même lorsque le libellé du marché semble similaire. L'écart provient généralement des familles de produits comptabilisées, de la manière dont les cadres de soins sont traités, de l'année de référence, et de la manière dont la tarification est projetée, de façon conservatrice ou agressive.

Dans ce marché, les principaux facteurs sont généralement de savoir si les produits de stomie et de compression sont regroupés dans le même total, si les agents topiques et les thérapies actives ou biologiques sont inclus, et comment les systèmes de pression négative et les équipements d'oxygénothérapie sont répartis entre les hôpitaux et les milieux à domicile. Le calendrier des devises et la cadence de mise à jour comptent également, car les taux moyens annuels et les taux ponctuels peuvent faire varier la valeur en USD indiquée pour la même dépense canadienne sous-jacente.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,93 milliard USD (2025) | |

| Éditeur sectoriel A | 1,44 milliard USD (2024) | Ce chiffre est plus faible principalement parce que le périmètre semble plus restreint autour des catégories principales de dispositifs de soins des plaies, avec une inclusion moins claire de la fermeture des plaies, des agents topiques, et des thérapies actives ou biologiques, et il utilise également une année de référence antérieure. |

| Cabinet de conseil international B | 2,70 milliards USD (2024) | Ce chiffre est plus élevé en grande partie parce qu'il inclut explicitement la stomie et la thérapie de compression dans le même total et utilise une définition plus large des fournitures et outils, ce qui élargit le bassin de revenus comptabilisé. |

La comparaison montre que la plupart des variations s'expliquent par la composition du périmètre et l'alignement de l'année de référence plutôt que par un simple calcul de prévision. Lorsque la stomie et la compression sont maintenues séparées et que la fermeture des plaies ainsi que les dispositifs de thérapie ne sont comptabilisés que lorsqu'ils sont utilisés pour la gestion des plaies dans des cadres de soins définis, l'estimation reste cohérente, ce qui correspond au traitement appliqué par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs de gestion des plaies au Canada en 2026 ?

Le marché est évalué à 2,04 milliards USD en 2026 et est en bonne voie pour atteindre 2,66 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les dispositifs de soins des plaies vendus au Canada ?

Le TCAC global entre 2026 et 2031 est projeté à 5,52 %.

Quel segment de produit détient la plus grande part des revenus actuels ?

Les produits de soins des plaies sont en tête avec 64,78 % des revenus de 2025, loin devant les dispositifs de fermeture.

Quel cadre de soins connaît la croissance la plus rapide en matière d'adoption des dispositifs ?

Les soins de santé à domicile connaissent la croissance la plus rapide, progressant à un TCAC de 6,27 % jusqu'en 2031, les provinces transférant les soins vers la communauté.

Quel est l'impact des pénuries d'infirmières sur la croissance du marché ?

Les lacunes dans les effectifs réduisent le TCAC projeté de 0,9 %, notamment dans les régions rurales où les infirmières spécialisées en soins des plaies sont rares.

Quel rôle joue la télémédecine dans la gestion des plaies au Canada ?

Les plateformes de télé-soins des plaies réduisent les visites aux urgences, améliorent la satisfaction et élargissent l'accès aux spécialistes dans les zones éloignées, accélérant l'utilisation globale des dispositifs.

Dernière mise à jour de la page le: