Taille et Part du Marché des Dispositifs de Gestion des Plaies en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

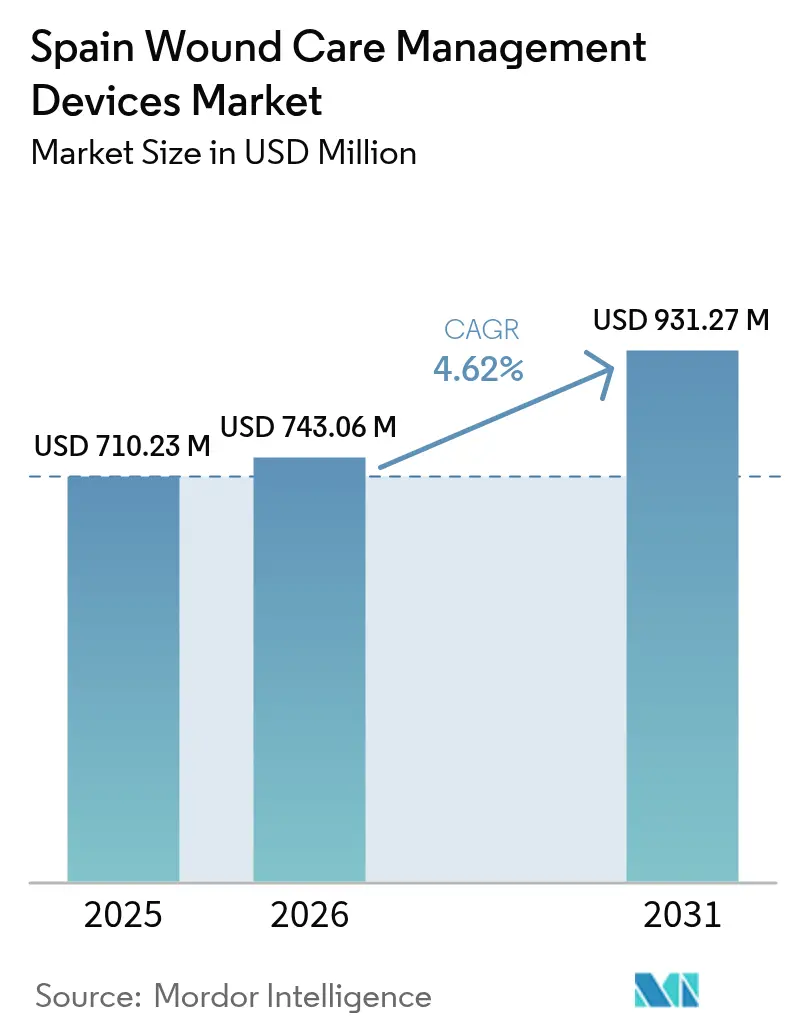

| Taille du marché de l'année de base (2025) | 710.23 Millions de dollars américains |

| Taille du Marché (2026) | 743.06 Millions de dollars américains |

| Taille du Marché (2031) | 931.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Plaies en Espagne par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies en Espagne devrait croître de 710,23 millions USD en 2025 à 743,06 millions USD en 2026 et devrait atteindre 931,27 millions USD d'ici 2031, à un TCAC de 4,62 % sur la période 2026-2031. L'augmentation de l'espérance de vie, avec 37,2 % des résidents qui devraient avoir plus de 65 ans d'ici 2052, intensifie la demande de thérapies pour les plaies chroniques. Une prévalence nationale du diabète de type 2 de 14,7 %, et de 30,3 % chez les personnes de plus de 70 ans, alimente davantage le marché des dispositifs de gestion des plaies en Espagne, car les ulcères du pied diabétique nécessitent des soins spécialisés. L'approvisionnement décentralisé dans les 17 Communautés Autonomes entraîne des variations de coûts mais stimule l'adoption de pansements avancés et de la thérapie par pression négative (TPN) pour réduire les coûts par patient. Les plaies chroniques représentent 60,34 % des revenus, tandis que les plaies aiguës connaissent une croissance plus rapide en parallèle avec la reprise des procédures chirurgicales [1]Miguel Ángel Díaz-Herrera, "Le fardeau financier des plaies chroniques en soins primaires : une analyse de données du monde réel sur les coûts et la prévalence," ScienceDirect, sciencedirect.com. Les soins à domicile assistés par la technologie, notamment la télésurveillance et la TPN portable, sous-tendent un passage rapide du milieu hospitalier vers les structures communautaires.

Principaux Enseignements du Rapport

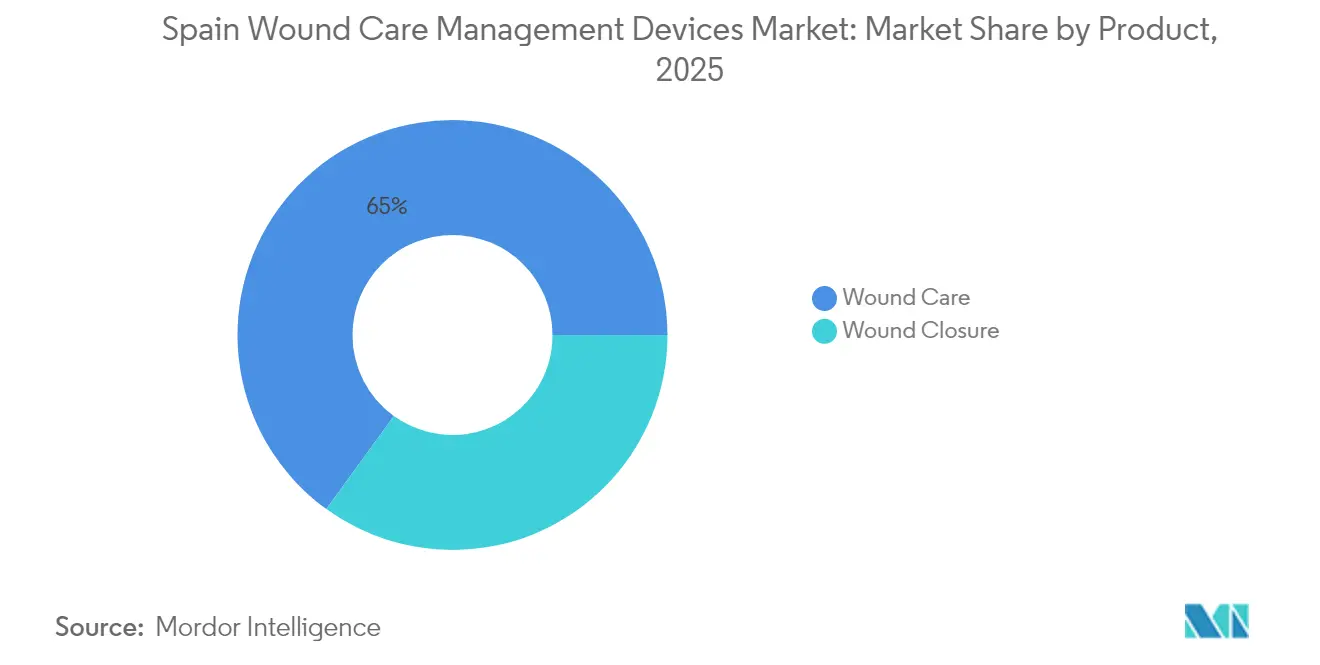

- Par catégorie de produit, les dispositifs de soins des plaies ont dominé avec une part de revenus de 65,02 % du marché des dispositifs de gestion des plaies en Espagne en 2025 ; les produits de fermeture des plaies affichent le TCAC le plus rapide de 5,05 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques ont représenté 60,05 % de la part du marché des dispositifs de gestion des plaies en Espagne en 2025, tandis que les plaies aiguës enregistrent la perspective de TCAC la plus élevée de 5,14 % jusqu'en 2031.

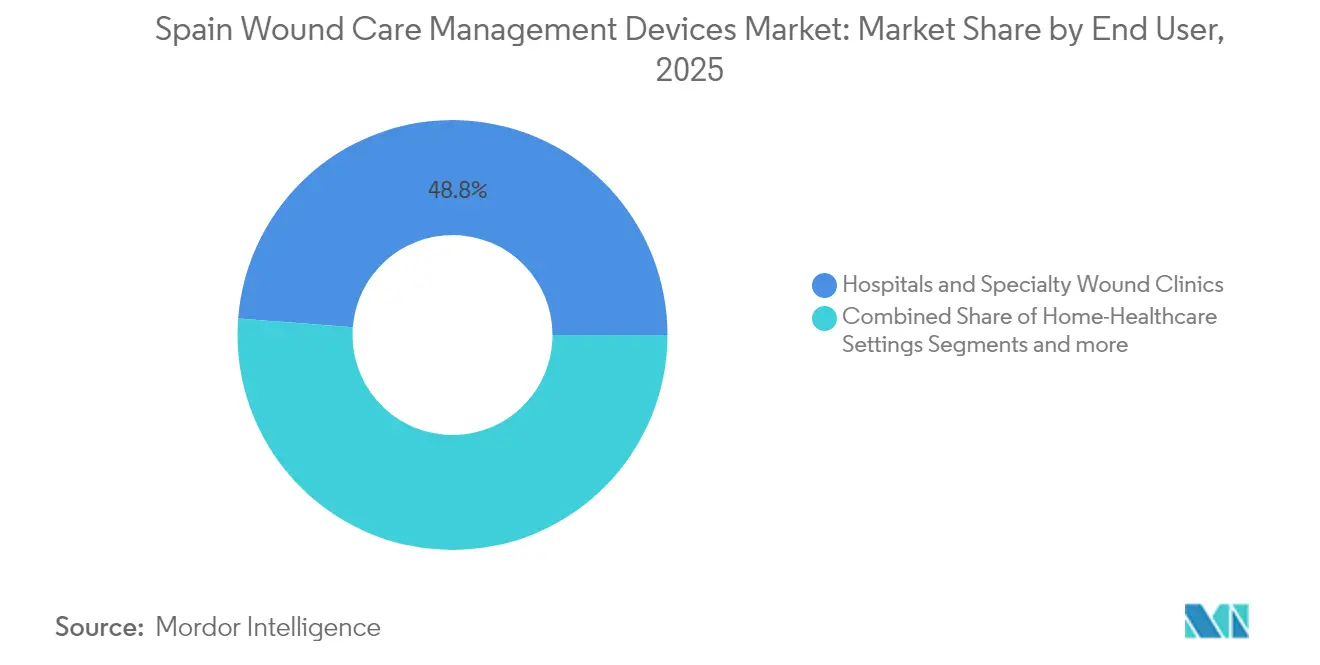

- Par utilisateur final, les hôpitaux et les cliniques spécialisées ont représenté 48,78 % de la taille du marché des dispositifs de gestion des plaies en Espagne en 2025, tandis que les soins à domicile devraient se développer à un TCAC de 5,64 % durant 2026-2031.

- Par mode d'achat, l'approvisionnement institutionnel a dominé avec une part de 64,02 % en 2025 ; les circuits de vente au détail et sans ordonnance devraient croître à un TCAC de 5,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs de Gestion des Plaies en Espagne

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des ulcères du pied diabétique et des escarres | +1.2% | National, plus élevé dans les zones urbaines | Long terme (≥ 4 ans) |

| Volume croissant de chirurgies électives et traumatiques | +0.8% | Principales régions métropolitaines | Moyen terme (2-4 ans) |

| Vieillissement de la population stimulant l'incidence des plaies chroniques | +1.5% | Communautés rurales | Long terme (≥ 4 ans) |

| Passage de l'hôpital au domicile et adoption de la TPN à domicile | +0.9% | Catalogne, Madrid, Andalousie | Moyen terme (2-4 ans) |

| Unités de soins des plaies dirigées par des infirmières cliniques régionales réduisant les récidives | +0.4% | Andalousie, Valence, Catalogne | Court terme (≤ 2 ans) |

| Plateformes de télésurveillance de santé numérique réduisant les visites de suivi | +0.6% | Programmes pilotes à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Ulcères du Pied Diabétique et des Escarres

Les ulcères du pied diabétique constituent désormais le diagnostic principal dans 90,5 % des unités spécialisées en soins des plaies en Espagne, générant 2,063 millions EUR par cas infecté lorsqu'une hospitalisation est nécessaire [2]Roberto Da Ros, "Fardeau des ulcères du pied diabétique infectés sur les admissions hospitalières et les coûts dans un centre de troisième niveau," MDPI, mdpi.com. Les séjours hospitaliers représentent 88 % de cette dépense et prolongent la guérison à 194 jours contre 136 jours pour les soins ambulatoires. L'intelligence artificielle thermographique avancée offre une précision diagnostique de 95 % pour la neuropathie périphérique, favorisant des interventions précoces qui réduisent l'incidence des ulcères [3]Albert Siré Langa, "Analyse thermographique avancée pilotée par l'IA pour le diagnostic de la neuropathie périphérique diabétique et de la maladie artérielle périphérique," MDPI, mdpi.com. Les autorités sanitaires considèrent l'investissement dans les pansements avancés et la TPN comme une stratégie d'économies qui limite les amputations et les réadmissions.

Volume Croissant de Chirurgies Électives et Traumatiques

Les procédures électives ont rebondi en 2024-2025, soutenant la demande de dispositifs de fermeture post-opératoire et de prévention des infections. La thérapie par fermeture assistée par le vide a réduit le temps de guérison et la durée de séjour dans 41 cas complexes à la Clinique Universitaire de Navarre. Les pansements multicouches en mousse de polyuréthane ont réduit les changements de pansements de 47,1 % et les coûts hebdomadaires de 58,7 %. Les chirurgiens prescrivent de plus en plus des systèmes de TPN à usage unique permettant une sortie plus précoce et un suivi en milieu communautaire.

Vieillissement de la Population Stimulant l'Incidence des Plaies Chroniques

Les maladies chroniques génèrent 80 % des consultations en soins primaires chez les Espagnols âgés, et une formation structurée des infirmières en Andalousie a réduit de moitié la prévalence des plaies chroniques en deux ans. Le traitement des escarres absorbe déjà 600 millions EUR par an, mais reste inférieur aux niveaux américains et britanniques en raison de différences de protocoles. La pression démographique accélère la demande de matelas intelligents, de pansements antimicrobiens et de bandages équipés de capteurs qui préviennent la formation d'ulcères.

Passage de l'Hôpital au Domicile et Adoption de la TPN à Domicile

La TPN portable offre des taux de fermeture similaires aux systèmes hospitaliers tout en économisant 4 155,98 EUR par plaie cicatrisée grâce à moins de ressources et à une sortie plus rapide. La Catalogne, Madrid et l'Andalousie sont à la pointe des projets pilotes de télésurveillance qui connectent les infirmières communautaires aux spécialistes, favorisant la continuité des soins. Les contraintes budgétaires retardent le déploiement à l'échelle nationale, mais l'extension de la couverture de la prescription électronique pose les bases numériques d'une surveillance à distance des plaies à grande échelle.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Remboursement national limité pour les pansements avancés | -0.7% | National, variable selon les régions | Moyen terme (2-4 ans) |

| Coût élevé par patient de la TPN et des greffes bio-ingéniérées | -0.5% | Régions à budget contraint | Long terme (≥ 4 ans) |

| Approvisionnement fragmenté dans les 17 Communautés Autonomes | -0.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de spécialistes certifiés en soins des plaies en soins primaires | -0.4% | Zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement National Limité pour les Pansements Avancés

Les dispositifs avancés nécessitent le marquage CE via l'Agence Espagnole des Médicaments et des Dispositifs Médicaux (AEMPS), mais les décisions de financement relèvent de chaque région, créant un patchwork de couvertures. Les fabricants négocient de multiples formulaires, ralentissant le délai de mise sur le marché même lorsque la rentabilité est prouvée par des évaluations des technologies de santé.

Coût Élevé par Patient de la TPN et des Greffes Bio-Ingéniérées

Les exigences en capital pour la TPN découragent les hôpitaux aux budgets serrés, bien que les données cliniques confirment des coûts de soins totaux inférieurs une fois adoptée. Des ingénieurs espagnols prototypent des systèmes de vide à faible coût offrant des résultats comparables, mais la perception d'un coût initial élevé persiste chez les administrateurs axés sur les dépenses annuelles plutôt que sur les économies à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Domination des Soins des Plaies Stimule l'Innovation

Les solutions avancées de soins des plaies ont représenté 65,02 % du marché des dispositifs de gestion des plaies en Espagne en 2025, portées par les pansements en mousse antimicrobiens qui ont réduit les dépenses de traitement hebdomadaires de 58,6 %. La taille du marché des dispositifs de gestion des plaies en Espagne pour les produits de fermeture des plaies croît à un TCAC de 5,05 %, portée par la demande d'adhésifs tissulaires qui réduisent le risque d'infection et permettent une rotation ambulatoire plus rapide. Smith+Nephew a enregistré une croissance des ventes de 12,2 % au sein de son unité locale de soins avancés des plaies après le lancement de la plateforme TPN RENASYS EDGE primée au Red Dot, renforçant ainsi la dynamique de la marque.

Les sutures restent dominantes dans les dispositifs de fermeture, mais des agents d'étanchéité intelligents contenant des facteurs de croissance font leur entrée dans les blocs opératoires. Les agents topiques bio-ingéniérés continuent de capter une demande de niche pour le contrôle antimicrobien, tandis que les gels de débridement enzymatique retiennent l'attention dans les parcours de soins diabétiques. Les pansements émergents connectés à l'Internet des Objets transmettent des données de température et d'exsudat, permettant aux cliniciens de prédire l'apparition d'une infection et d'ajuster la thérapie sans retrait inutile du pansement.

Par Type de Plaie : Les Plaies Chroniques Dominent Malgré la Croissance des Plaies Aiguës

Les plaies chroniques ont représenté 60,05 % de la part du marché des dispositifs de gestion des plaies en Espagne en 2025, les ulcères du pied diabétique, les ulcères veineux de jambe et les escarres prévalant dans une société vieillissante. La taille du marché des dispositifs de gestion des plaies en Espagne pour les plaies aiguës devrait croître à un TCAC de 5,14 % jusqu'en 2031, reflétant la reprise chirurgicale et l'incidence des traumatismes.

Les ulcères du pied diabétique représentent le plus grand segment chronique, en corrélation avec une prévalence du diabète de 14,7 %. Les escarres représentent des charges de ressources importantes, mais des programmes de prévention structurés démontrent une réduction de 50 % de la prévalence lorsqu'ils sont menés par des infirmières de pratique avancée. Les plaies chirurgicales aiguës bénéficient de la TPN prophylactique et de pansements en hydrofibre antimicrobiens qui raccourcissent les délais de fermeture.

Par Utilisateur Final : Les Soins à Domicile Émergent comme Moteur de Croissance

Les hôpitaux et les cliniques spécialisées ont capté 48,78 % des revenus en 2025, soulignant leur rôle dans le traitement des plaies complexes. Les structures de soins à domicile, cependant, se développeront à un TCAC de 5,64 % à mesure que les solutions de TPN portable et de téléconsultation arrivent à maturité. La flexibilité du remboursement pour les visites à domicile et la préférence des personnes âgées pour la convalescence à domicile soutiennent cette croissance.

Les établissements de soins de longue durée maintiennent une demande stable compte tenu de la population âgée institutionnalisée croissante en Espagne. Les pharmacies communautaires élargissent l'accès en stockant des pansements avancés validés par des conseils d'infirmières cliniques, limitant ainsi les consultations d'urgence inutiles.

Par Mode d'Achat : La Croissance du Commerce de Détail Défie la Domination Institutionnelle

Les appels d'offres institutionnels ont représenté 64,02 % des ventes en 2025, mais les canaux d'autosoins des patients et de vente directe aux consommateurs s'élargissent à un TCAC de 5,42 %. Les consommateurs apprécient la commodité et la confidentialité lors du traitement des plaies chroniques, se tournant vers des sites de commerce électronique intégrés à des outils de conseil pharmaceutique.

Les projets pilotes régionaux d'approvisionnement basé sur la valeur, tels que le cadre de pansements de l'Andalousie, font évoluer les critères d'évaluation du prix unitaire vers le coût total des soins, favorisant les technologies premium aux économies de résultats prouvées.

Analyse Géographique

Le modèle décentralisé de l'Espagne façonne les schémas d'approvisionnement et d'adoption au sein du marché des dispositifs de gestion des plaies en Espagne. La Catalogne, Madrid et l'Andalousie mènent les achats en raison de budgets plus importants, d'hôpitaux universitaires et de volumes de patients plus élevés. Ces régions accueillent la plupart des 42 unités spécialisées en soins des plaies du pays, dont 35,7 % sont basées dans des hôpitaux et 40,5 % situées dans des centres de santé, laissant les zones rurales dépendre des infirmières de soins primaires pour la gestion des plaies.

Les régions du nord, comme le Pays Basque, s'appuient sur les réseaux d'innovation européens pour piloter le dépistage thermographique assisté par l'intelligence artificielle et les solutions de surveillance à distance. Les premiers adoptants signalent une réduction des visites en clinique et une moindre récidive grâce à l'analyse prédictive. Les provinces côtières méditerranéennes supportent le fardeau le plus élevé d'ulcères chroniques en raison du vieillissement démographique et des facteurs liés au mode de vie. L'Hôpital Universitaire La Fe de Valence a documenté de meilleurs résultats grâce à la thérapie par aspiration dans des cohortes pédiatriques et adultes, démontrant le potentiel de transfert technologique vers les régions voisines.

Le modèle de soins infirmiers de pratique avancée de l'Andalousie, crédité d'avoir réduit de moitié la prévalence des plaies chroniques, est reproduit en Estrémadure et en Castille-La Manche. Malgré les progrès, les municipalités rurales font encore face à des pénuries de spécialistes, soulignant la demande de dispositifs intuitifs et peu exigeants en maintenance que les équipes de soins primaires peuvent déployer. Les différences de remboursement spécifiques aux régions obligent les fournisseurs à adapter leurs offres, mais l'adoption nationale des dossiers médicaux électroniques favorise l'harmonisation des données qui soutient des programmes de télésurveillance des plaies plus larges.

Paysage Concurrentiel

Le marché des dispositifs de gestion des plaies en Espagne présente une concentration modérée, avec des multinationales de premier plan et des innovateurs nationaux agiles en compétition pour l'inscription aux formulaires. Le lancement du RENASYS EDGE de Smith+Nephew a renforcé sa position en offrant des commandes conviviales et une surveillance à distance de la pression.

L'étude Mepilex Border Flex de Mölnlycke en Espagne a confirmé moins de changements de pansements et des économies de coûts, renforçant la compétitivité dans les appels d'offres. Coloplast s'appuie sur une collaboration étroite avec les équipes de soins des stomies et de la continence pour vendre des pansements en milieu hospitalier et communautaire. Des acteurs nationaux de la biotechnologie tels que Histocell et Genia BioPharma ciblent les greffes régénératives adaptées aux préférences cliniques locales. Ces PME s'associent à des hôpitaux universitaires pour valider l'efficacité et accélérer l'adoption régionale.

L'intégration de la santé numérique est désormais un facteur de différenciation clé. Les plateformes qui combinent la photographie des plaies, les algorithmes de mesure et les tableaux de bord des cliniciens fournissent des informations en temps réel, aidant les fournisseurs à démontrer une valeur basée sur les résultats. Les organismes d'approvisionnement exigent de plus en plus la preuve d'une réduction du coût total, déclenchant des alliances où les fabricants co-développent des modules de formation, des analyses de données et des services de chaîne d'approvisionnement. Les entreprises capables d'aligner leurs objectifs commerciaux sur la maîtrise des coûts et les résultats cliniques acquièrent un avantage stratégique dans un environnement fragmenté mais axé sur la performance.

Leaders du Secteur des Dispositifs de Gestion des Plaies en Espagne

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast A/S

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Convatec a confirmé ses plans pour la mise sur le marché initiale de ConvaNiox, une technologie antimicrobienne à base d'oxyde nitrique ciblant les ulcères du pied diabétique.

- Mars 2025 : Mölnlycke AB a cité une étude espagnole montrant une réduction des changements de pansements et des coûts après le passage des patients atteints de plaies chroniques au Mepilex Border Flex.

- Avril 2024 : Gradiant et IIS Galicia Sur ont lancé ICAREWOUNDS, un consortium européen visant des modèles complets de soins des plaies chroniques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché espagnol des dispositifs de gestion des soins des plaies comme l'ensemble des produits à usage unique et durables qui nettoient, protègent, ferment ou accélèrent activement la cicatrisation des lésions cutanées aiguës et chroniques ; pansements avancés, kits de pression négative, agrafes de fermeture, sutures, adhésifs tissulaires, hémostatiques et unités de thérapie à basse fréquence distribués par les circuits médicaux.

Exclusion du périmètre : les crèmes antiseptiques en vente libre et les outils d'imagerie purement diagnostiques sont exclus de cette estimation.

Aperçu de la segmentation

- Par Produit

- Soins des Plaies

- Pansements

- Pansements Traditionnels en Gaze et Adhésifs

- Pansements Avancés

- Dispositifs de Soins des Plaies

- Thérapie par Pression Négative (TPN)

- Systèmes à Oxygène et Hyperbariques

- Dispositifs de Stimulation Électrique

- Autres Dispositifs de Soins des Plaies

- Autres Produits de Soins des Plaies

- Pansements

- Fermeture des Plaies

- Sutures

- Agrafes Chirurgicales

- Adhésifs Tissulaires, Bandelettes, Agents d'Étanchéité et Colles

- Soins des Plaies

- Par Type de Plaie

- Plaies Chroniques

- Ulcère du Pied Diabétique

- Escarre

- Ulcère Veineux de Jambe

- Autres Plaies Chroniques

- Plaies Aiguës

- Plaies Chirurgicales / Traumatiques

- Brûlures

- Autres Plaies Aiguës

- Plaies Chroniques

- Par Utilisateur Final

- Hôpitaux et Cliniques Spécialisées en Soins des Plaies

- Établissements de Soins de Longue Durée

- Structures de Soins à Domicile

- Par Mode d'Achat

- Approvisionnement Institutionnel

- Circuit de Vente au Détail / Sans Ordonnance

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des infirmières d'unités de soins des plaies hospitalières, des pharmaciens communautaires, des responsables des achats et deux distributeurs de dispositifs à Madrid, en Catalogne, en Andalousie et au Pays basque. Ces entretiens ont permis de clarifier la composition des pansements, les durées de traitement types, l'adoption des soins à domicile et les écarts de remises, validant et affinant ainsi les hypothèses secondaires.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public : les fichiers de sorties hospitalières du ministère espagnol de la Santé, les mises à jour du registre du diabète EUROPAC, les volumes de procédures d'Eurostat, et les codes d'importation 3005 et 9018 de l'Agencia Tributaria pour dimensionner le bassin de plaies traitées. Les publications des associations professionnelles de l'EWMA, les revues à comité de lecture telles que le Journal of Wound Care, et les dépôts trouvés via D&B Hoovers ou Dow Jones Factiva ont enrichi les fourchettes de prix et les parts de marché des entreprises. Les prix actuels des appels d'offres répertoriés sur le portail national des marchés publics et les dépôts de brevets collectés via Questel nous ont aidés à évaluer la pénétration technologique et les évolutions du prix de vente moyen (ASP). Cette liste est illustrative ; des dizaines de sources supplémentaires ont été examinées pour recouper les chiffres et les thèmes narratifs.

Dimensionnement du marché et prévisions

Une construction descendante convertit les épisodes de plaies en hospitalisation et en ambulatoire en demande de dispositifs à l'aide de ratios prévalence/traitement et de consommables moyens par cas ; les résultats sont ensuite testés par des agrégations ascendantes à partir des revenus d'un échantillon de fournisseurs et de vérifications des canaux avant alignement. Les variables clés comprennent la prévalence du diabète, le rattrapage du retard en chirurgie élective, la croissance de la population vieillissante, la pénétration des soins à domicile et les tendances du prix de vente moyen observées dans les appels d'offres régionaux. Une régression multivariée, complétée par une analyse de scénarios pour les réformes du remboursement, projette les volumes jusqu'en 2030 ; lorsque des écarts apparaissent dans l'approche ascendante, des moyennes mobiles pondérées de points de données adjacents les comblent.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux courbes de dépenses historiques et aux tendances des importations, suivis d'une révision analytique en deux étapes. Nous actualisons les données tous les 12 mois et déclenchons des révisions ad hoc lorsque des événements significatifs — tels que des rappels majeurs, des changements de politique ou des appels d'offres importants — modifient la dynamique du marché. Un examen final avant publication garantit que les clients reçoivent la dernière version validée.

Pourquoi la référence de Mordor sur les soins des plaies en Espagne est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des bases de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent des périmètres trop étroits qui ignorent les pansements de détail, des paniers larges qui intègrent des médicaments topiques, ou une forte dépendance aux prix catalogue sans tenir compte de la réalité des remises. Notre combinaison rigoureuse de la reconstruction des cas traités, des ASP des appels d'offres en temps réel et de la validation multicanal produit un chiffre équilibré et opérationnel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 710,23 mn USD (2025) | Mordor Intelligence | - |

| 47,31 mn USD (2024) | Regional Consultancy A | Ne comptabilise que les dispositifs achetés par les hôpitaux, exclut les pansements de détail et ne dispose pas de validation primaire |

| 583,7 mn USD (2023) | Global Consultancy A | Fusionne les pansements avancés avec les dispositifs thérapeutiques mais omet les consommables de fermeture ; horizon de prévision limité |

| 2,70 md USD (2023) | Industry Association B | Regroupe les produits pharmaceutiques et les topiques en vente libre, applique une inflation élevée du prix de vente moyen et une extrapolation à long terme |

Pris dans leur ensemble, la comparaison montre comment le choix du périmètre et la rigueur des données peuvent faire varier les totaux d'un ordre de grandeur, tandis que la modélisation transparente basée sur les cas de Mordor et son cycle d'actualisation annuel fournissent une référence fiable que les parties prenantes peuvent facilement auditer et reproduire.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de gestion des plaies en Espagne ?

Le marché est évalué à 743,06 millions USD en 2026 et devrait atteindre 931,27 millions USD d'ici 2031, reflétant une perspective de TCAC de 4,62 %.

Quelle catégorie de produit domine le marché des dispositifs de gestion des plaies en Espagne ?

Les dispositifs avancés de soins des plaies, notamment les pansements en mousse antimicrobiens et les systèmes de TPN, ont représenté une part de 65,02 % en 2025.

Pourquoi les structures de soins à domicile connaissent-elles une croissance plus rapide que les hôpitaux ?

La TPN portable et les plateformes de télésurveillance permettent une gestion sûre des plaies à domicile, offrant des résultats cliniques comparables tout en réduisant les coûts et en libérant des capacités hospitalières.

Comment le système de santé décentralisé de l'Espagne affecte-t-il l'approvisionnement en dispositifs ?

Chacune des 17 Communautés Autonomes contrôle ses propres appels d'offres et listes de remboursement, obligeant les fournisseurs à naviguer dans des critères et des délais variés.

Quel type de plaie génère les revenus les plus élevés ?

Les plaies chroniques, notamment les ulcères du pied diabétique et les escarres, ont représenté 60,05 % des revenus de 2025 en raison du vieillissement de la population et de la forte prévalence du diabète.

Quel est le principal obstacle à l'adoption des pansements avancés ?

Les lacunes régionales en matière de remboursement et le coût initial perçu comme élevé de la TPN et des greffes bio-ingéniérées ralentissent la pénétration du marché malgré les preuves d'économies à long terme.

Dernière mise à jour de la page le: