Taille et part du marché des pansements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

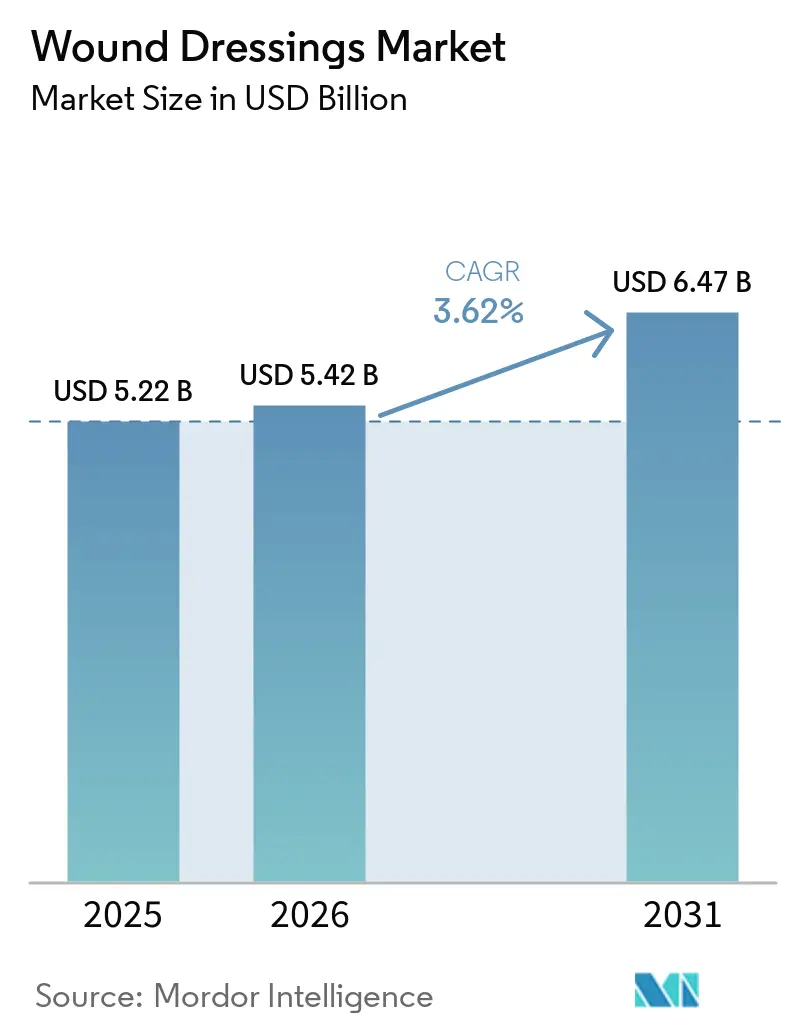

| Taille du Marché (2026) | 5.42 Milliards de dollars |

| Taille du Marché (2031) | 6.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pansements par Mordor Intelligence

La taille du marché des pansements devrait croître de 5,22 milliards USD en 2025 à 5,42 milliards USD en 2026 et devrait atteindre 6,47 milliards USD d'ici 2031, à un TCAC de 3,62 % sur la période 2026-2031.

Les produits avancés dominent la composition des revenus, mais les programmes d'approvisionnement sensibles aux prix dans les pays à revenu faible et intermédiaire orientent les volumes vers la gaze traditionnelle, les rouleaux de coton et les bandages. Le vieillissement démographique, la progression mondiale du diabète et la normalisation post-pandémique de la télésanté élargissent la demande de solutions pour les plaies chroniques pouvant être gérées en dehors des établissements hospitaliers. Les réformes du remboursement, notamment la décision américaine de 2024 d'accorder un paiement distinct pour la thérapie par pression négative (TPN) jetable, orientent les investissements vers les plateformes TPN à usage unique et intégrant des capteurs. Par ailleurs, les mandats de décarbonation hospitalière en Europe incitent les acheteurs à se tourner vers des pansements d'origine biologique et compostables qui réduisent l'empreinte déchets.

Points clés du rapport

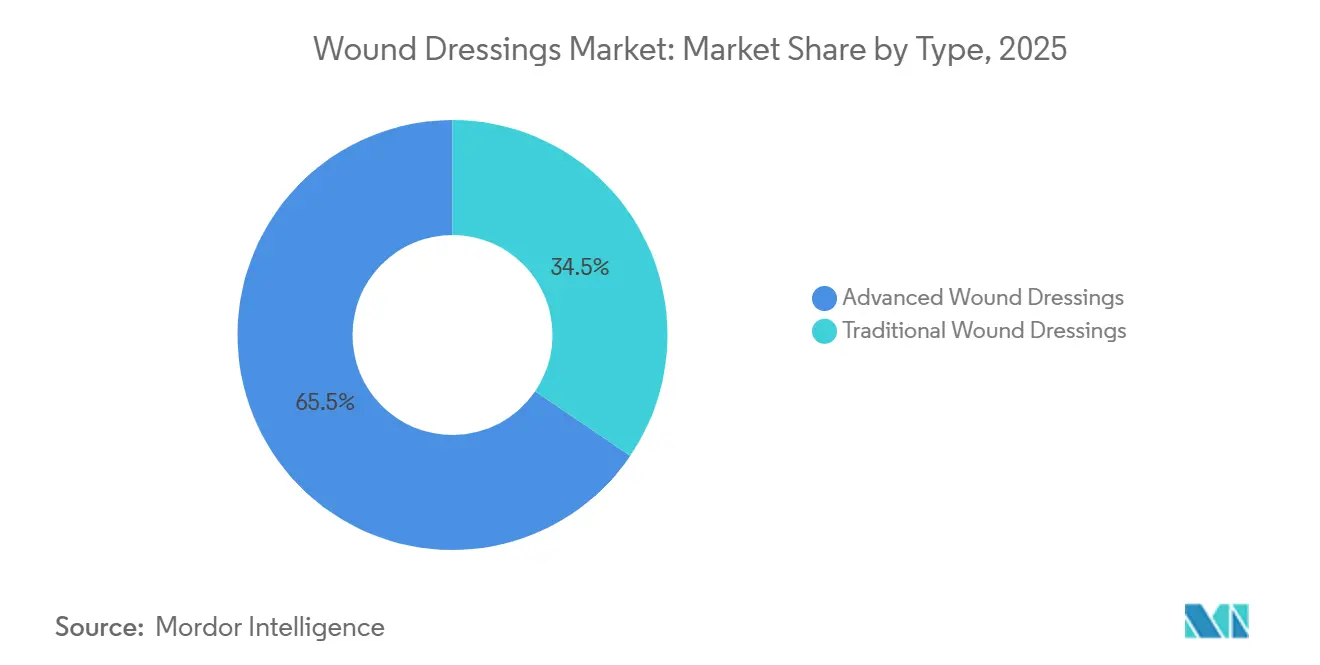

- Par type, les pansements avancés ont représenté 65,55 % de la part du marché des pansements en 2025. Les pansements traditionnels devraient se développer à un TCAC de 5,25 % jusqu'en 2031.

- Par application, les plaies chirurgicales et traumatiques ont représenté 35,53 % de la taille du marché des pansements en 2025, tandis que les ulcères du pied diabétique enregistrent la croissance la plus rapide avec un TCAC de 4,85 % jusqu'en 2031.

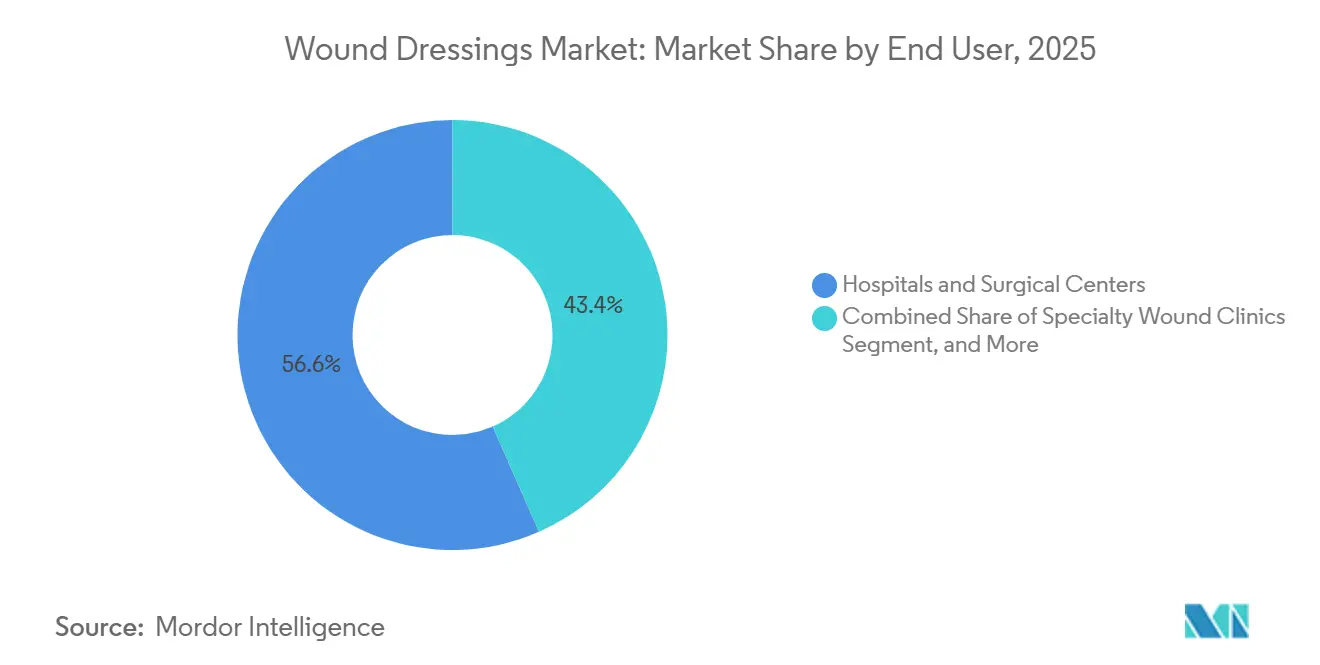

- Par utilisateur final, les hôpitaux et centres chirurgicaux ont détenu 56,63 % des revenus en 2025 ; les soins à domicile, en revanche, progressent à un TCAC de 4,17 % jusqu'en 2031.

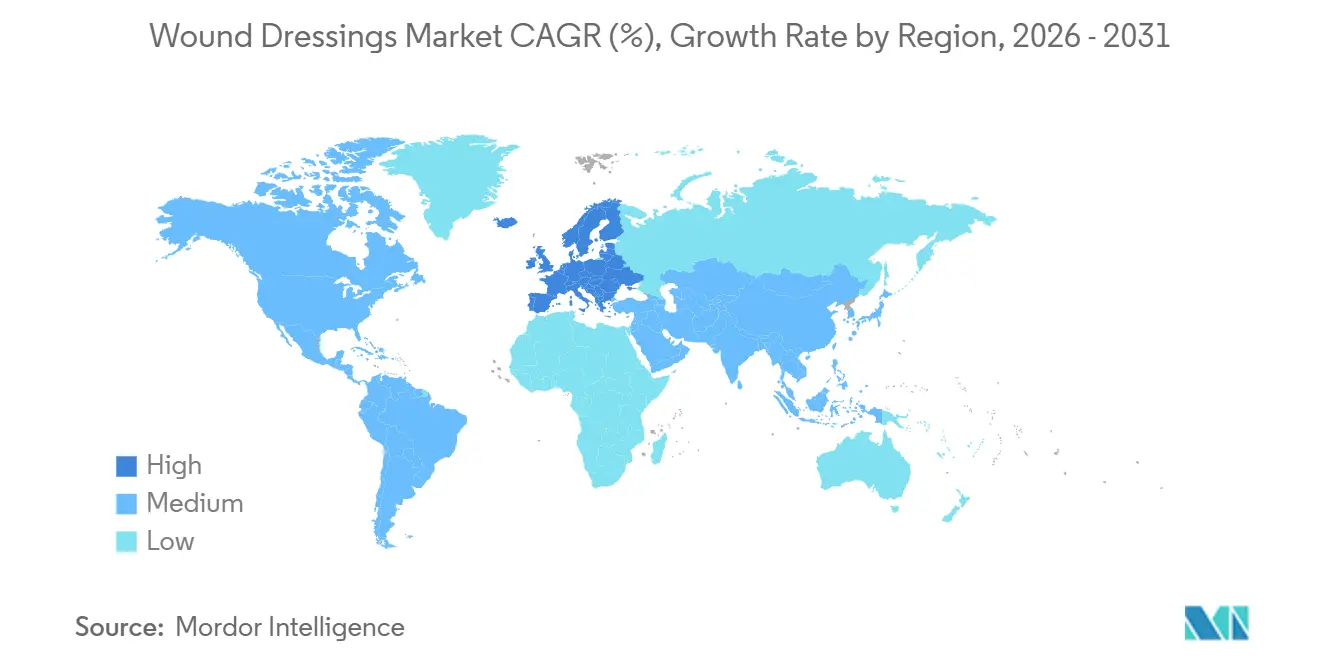

- Par géographie, l'Amérique du Nord a capté 45,13 % de la part en 2025 ; l'Europe enregistre le TCAC régional le plus rapide à 4,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pansements

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence des plaies chroniques et des ulcères diabétiques | +1.2% | Mondial, concentré en Amérique du Nord, en Europe, en Asie-Pacifique (Chine, Inde) | Long terme (≥ 4 ans) |

| Augmentation du volume des procédures chirurgicales dans le monde | +0.9% | Mondial, avec une intensité plus élevée en Amérique du Nord, en Europe, et dans les pôles chirurgicaux émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition technologique vers les pansements à humidité active et intégrant la TPN | +0.8% | Amérique du Nord, Europe, Australie, Japon | Moyen terme (2-4 ans) |

| Élargissement du remboursement des soins des plaies à domicile dans les pays de l'OCDE | +0.6% | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France), Japon | Court terme (≤ 2 ans) |

| Objectifs de décarbonation hospitalière favorisant les pansements d'origine biologique et compostables | +0.3% | Europe (NHS, hôpitaux de l'UE), certains systèmes de santé nord-américains | Long terme (≥ 4 ans) |

| Pansements intelligents permettant la facturation des soins des plaies à distance et les algorithmes de dosage à distance | +0.4% | Amérique du Nord, Europe, adoption précoce en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des plaies chroniques et des ulcères diabétiques

La prévalence mondiale du diabète a atteint 828 millions d'adultes en 2022 et devrait atteindre 1,31 milliard d'ici 2050, déclenchant une recrudescence des plaies chroniques qui mettent à rude épreuve la capacité des systèmes de santé. Entre 19 % et 34 % des personnes diabétiques développent des ulcères du pied au cours de leur vie, et jusqu'à 24 % de ces cas évoluent vers une amputation[1]Groupe de travail international sur le pied diabétique, « Lignes directrices IWGDF 2023 », iwgdfguidelines.org. Les hydrocolloïdes à rétention d'humidité, les mousses antibactériennes à l'argent et les matrices de collagène sont de plus en plus adoptés pour accélérer la granulation, mais les obstacles liés aux coûts persistent dans les régions à ressources limitées. Les équipes multidisciplinaires de soins du pied recommandées par l'Association américaine du diabète ont gagné du terrain dans les pays de l'OCDE, mais les pénuries de cliniciens et le faible niveau d'éducation sanitaire entravent leur reproduction ailleurs. En conséquence, la prise en charge des ulcères diabétiques s'impose comme le principal moteur de croissance du marché des pansements.

Augmentation du volume des procédures chirurgicales dans le monde

Plus de 300 millions d'interventions chirurgicales sont réalisées chaque année, et les infections du site opératoire continuent de compliquer jusqu'à 11 % des cas dans les contextes à faibles ressources[2]Centres pour le contrôle et la prévention des maladies, « Infection du site opératoire (ISO) », cdc.gov . Les procédures à haut risque telles que les arthroplasties et les pontages cardiaques s'appuient de plus en plus sur des systèmes TPN prophylactiques à usage unique qui réduisent l'œdème et la contamination bactérienne. Des dispositifs tels que le PICO de Smith & Nephew et le Prevena de Solventum ont obtenu des autorisations de la FDA en 2024-2025, soulignant la confiance réglementaire dans les formats de pompe miniaturisés. À l'inverse, la majorité des plaies propres à faible risque dans les économies émergentes sont encore traitées avec de la gaze en raison des plafonds budgétaires, ce qui soutient une demande de produits à double vitesse au sein du marché des pansements.

Transition technologique vers les pansements à humidité active et intégrant la TPN

La TPN jetable a migré des systèmes de vide hospitaliers vers des dispositifs légers à batterie utilisés à domicile, supprimant les obstacles logistiques qui limitaient autrefois l'adoption. Le CMS a créé une voie de paiement distincte pour la TPN à usage unique en janvier 2024, catalysant l'adoption dans les contextes communautaires et les programmes de télésoins infirmiers. Les pansements intelligents intégrant des capteurs de pH, de température et de bactéries transmettent désormais des données en temps réel via Bluetooth, permettant aux cliniciens de titrer les antimicrobiens à distance. Un déploiement à plus grande échelle dépend de l'interopérabilité avec les dossiers de santé électroniques hospitaliers et de l'autorisation réglementaire du logiciel intégré selon les règles SaMD de la FDA.

Élargissement du remboursement des soins des plaies à domicile dans les pays de l'OCDE

Le vieillissement des populations alimente un virage politique vers les soins à domicile. Près de 21 % des Européens avaient 65 ans ou plus en 2023, et cette proportion approchera 30 % d'ici 2050. Les codes de surveillance à distance des patients du CMS 99453, 99454, 99457 et 99458 remboursent les activités de télésoins des plaies à hauteur de 100 à 150 USD par patient et par mois, suscitant un déploiement rapide des pansements connectés aux États-Unis. L'Allemagne, la France et le Japon ont introduit des ajustements liés aux groupes homogènes de malades ou à la rémunération à l'acte qui reflètent partiellement les incitations américaines, bien que l'hétérogénéité de la couverture au sein de l'Europe entrave le déploiement à l'échelle panrégionale. Collectivement, ces réformes de paiement soutiennent la décentralisation et élèvent la courbe de croissance du marché des pansements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix élevée par rapport aux pansements traditionnels | -0.7% | Mondial, plus aigu en Asie-Pacifique, au Moyen-Orient et en Afrique, en Amérique du Sud | Moyen terme (2-4 ans) |

| Sensibilisation limitée des cliniciens et des patients dans les économies émergentes | -0.4% | Asie-Pacifique (hors Japon, Australie), Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Contrôle réglementaire sur l'exposition cumulée aux ions d'argent | -0.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Approvisionnement volatile en biopolymères marins et crustacés en raison des épizooties en aquaculture | -0.3% | Mondial, chaînes d'approvisionnement concentrées en Asie-Pacifique (Chine, Thaïlande, Vietnam) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée par rapport aux pansements traditionnels

Les mousses avancées, les hydrocolloïdes et les dispositifs TPN coûtent cinq à vingt fois plus cher que la gaze de base, un différentiel qui bloque l'adoption dans les hôpitaux à financement public en Asie, en Afrique et en Amérique latine. La liste des médicaments essentiels de l'OMS continue de recommander la gaze et les bandages, renforçant les préférences d'approvisionnement à faible coût. Les contrats d'achat groupé qui regroupent les produits pour plaies avec les fournitures chirurgicales orientent davantage les budgets vers les pansements traditionnels, alimentant un taux de croissance qui dépasse déjà la trajectoire globale du marché des pansements.

Sensibilisation limitée des cliniciens et des patients dans les économies émergentes

Moins de 20 % des médecins de soins primaires en Inde et en Indonésie reçoivent une formation formelle en gestion avancée des plaies, selon une enquête de 2024 publiée dans Wound Repair and Regeneration. L'éducation des patients est tout aussi limitée ; de nombreuses personnes souffrant d'ulcères du pied diabétique ne se présentent que lorsque l'infection ou la gangrène est avancée, limitant la fenêtre thérapeutique pour les pansements haut de gamme. Les ateliers organisés par les entreprises pénètrent rarement les centres de santé ruraux, perpétuant une faible adoption même là où les produits sont disponibles dans le commerce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination des pansements avancés face à l'accélération des pansements traditionnels

Les pansements avancés ont représenté 65,55 % des revenus du marché des pansements en 2025, ancrés par les plateformes à base de mousse, d'hydrocolloïde et d'argent largement utilisées dans les cliniques de soins des plaies chroniques. Les mousses et les hydrocolloïdes prospèrent grâce à leur polyvalence, traitant aussi bien les escarres que les incisions post-chirurgicales. Les formats antimicrobiens exploitent l'argent, l'iode ou le PHMB, mais le renforcement des politiques de gestion pourrait freiner la croissance. Les pansements intelligents à capteurs intégrés restent en phase pilote dans l'attente de la validation logicielle de la FDA, tandis que les matériaux à base d'alginate, de collagène et super-absorbants occupent des positions de niche pour les tissus hautement exsudatifs ou en régénération.

Les pansements traditionnels, malgré une capture de valeur plus faible, croissent à un TCAC de 5,25 % jusqu'en 2031, bien au-dessus de la moyenne du marché des pansements, car les gouvernements en Inde, au Nigeria et en Indonésie développent les achats massifs de gaze pour les soins primaires et les stocks d'urgence. Les protocoles d'aide humanitaire favorisent également la gaze pour son évolutivité et sa stabilité en rayon. L'écart de prix croissant maintient un paysage à deux vitesses : les innovations avancées améliorent les résultats cliniques dans les contextes à revenus élevés, tandis que les produits de base conservent leur primauté partout où les plafonds de coûts prévalent.

Par application : les plaies chirurgicales en tête ; les ulcères du pied diabétique s'accélèrent

Les plaies chirurgicales et traumatiques ont capté 35,53 % de la taille du marché des pansements en 2025, portées par plus de 300 millions d'opérations annuelles dans le monde et des risques d'infection persistants qui exigent des soins post-opératoires robustes. Les systèmes à pression négative associés aux mousses antimicrobiennes deviennent la norme pour les incisions orthopédiques et cardiothoraciques dans les pays à revenus élevés. Pourtant, les protocoles axés sur les coûts dans les régions émergentes recourent fréquemment à la gaze, limitant la pénétration des produits haut de gamme.

Les ulcères du pied diabétique constituent l'application à la croissance la plus rapide, progressant à un TCAC de 4,85 % jusqu'en 2031, alors que la prévalence mondiale du diabète grimpe vers 1,31 milliard de cas d'ici 2050. La chronicité, les niveaux élevés d'exsudat et la propension aux infections nécessitent des pansements à rétention d'humidité, antibactériens et bioactifs, ce qui élève le revenu moyen par cas. Néanmoins, les lacunes en matière de remboursement dans de nombreux contextes à faibles ressources freinent l'adoption, renforçant un schéma de distribution à deux niveaux au sein du secteur des pansements.

Par utilisateur final : les hôpitaux dominent, les soins à domicile gagnent en dynamisme

Les hôpitaux et centres chirurgicaux ont contrôlé 56,63 % des revenus de 2025, reflétant des stocks importants, des contrats groupés et une expertise clinique. Les parcours de soins intégrés pour les plaies complexes, la proximité des blocs opératoires et l'accès aux dispositifs avancés renforcent la primauté des hôpitaux. Les cliniques ambulatoires spécialisées jouent le rôle de centres de transition, déployant souvent la TPN ou le débridement enzymatique avant le transfert aux infirmiers communautaires.

Les soins à domicile affichent un TCAC de 4,17 % jusqu'en 2031, portés par le vieillissement démographique et les incitations au remboursement qui compensent la surveillance à distance et la TPN jetable. Les kits de pansements conviviaux, les capteurs adhésifs et les plateformes de téléconsultation sous-tendent ce changement, positionnant les entreprises dotées de gammes de produits orientées vers les aidants pour capter une part incrémentale du marché des pansements.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord conserve le leadership avec 45,13 % de part en 2025, portée par la couverture Medicare, les dépenses élevées par habitant et les réseaux matures de soins spécialisés des plaies. La prévalence du diabète, dépassant 37 millions d'adultes aux États-Unis, conjuguée à 17,3 % de la population âgée de 65 ans et plus en 2023, maintient une lourde charge de plaies chroniques. La croissance du marché dans la région est modérée par des modèles d'achat basés sur la valeur qui poussent les fournisseurs à prouver une parité de résultats à moindre coût.

L'Europe affiche le TCAC régional le plus rapide à 4,51 % jusqu'en 2031, soutenue par plus de 500 centres spécialisés en soins des plaies en Allemagne, les mandats d'approvisionnement zéro émission nette dans le cadre du programme NHS plus vert, et un remboursement étendu des soins à domicile en France et dans les pays nordiques. La cohorte des 65 ans et plus du continent atteindra près de 30 % d'ici 2050, garantissant une expansion de la demande pour les plaies chroniques. L'hétérogénéité réglementaire entre les États membres complique les déploiements de portefeuilles, mais offre des possibilités de stratégies de localisation.

L'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud représentent la croissance de volume la plus forte, portée par l'augmentation des actes chirurgicaux et les plus grandes cohortes de diabétiques au monde en Chine et en Inde. L'approvisionnement reste dominé par les pansements traditionnels, mais les hôpitaux urbains de premier rang pilotent la TPN et les hydrocolloïdes, établissant une piste d'adoption à mesure que le pouvoir d'achat s'améliore. Les entreprises capables de naviguer dans des voies d'approbation et des seuils de prix divergents sont en mesure de gagner une part incrémentale du marché des pansements.

Paysage concurrentiel

Le secteur des pansements est modérément fragmenté. Les leaders du marché Smith & Nephew, Solventum, Mölnlycke, ConvaTec et Coloplast s'appuient sur des canaux établis et une maîtrise réglementaire pour défendre leurs contrats hospitaliers[3]Smith & Nephew, « Rapport annuel 2023 », smith-nephew.com. La scission de Solventum en 2024 a affiné la concentration sur les soins de santé, accélérant la R&D dans les plateformes de gestion des incisions et de TPN. Smith & Nephew mise fortement sur la TPN à usage unique et le débridement enzymatique, visant à siphonner des parts des acteurs établis dans la gaze et l'hydrogel.

Les start-ups ciblent les pansements à capteurs intégrés, les polymères biodégradables et les logiciels d'imagerie des plaies pilotés par l'IA, déposant plus de 200 brevets en 2024-2025 auprès de l'USPTO et de l'OEB. Cependant, la traction commerciale dépend de la reconnaissance des payeurs : les solutions alignées sur les codes de surveillance à distance du CMS ou les incitations DRG européens se développent plus rapidement que les offres purement technologiques. La sécurité des matières premières est un autre facteur de différenciation ; les entreprises qui se diversifient au-delà des biopolymères marins atténuent les chocs d'approvisionnement et la volatilité des marges. Dans l'ensemble, la rivalité équilibre une innovation incrémentale régulière avec des chocs réglementaires et de remboursement sporadiques qui peuvent brusquement réorganiser le jeu concurrentiel.

Leaders du secteur des pansements

Solventum Corporation

Smith & Nephew

ConvaTec Group

Mölnlycke Health Care

Coloplast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Tiger BioSciences a renforcé sa position dans la médecine régénérative et les soins avancés des plaies avec l'acquisition de la technologie de matrice de fibrine riche en plaquettes (PRFM) auprès de Bahia Medical Inc.

- Novembre 2025 : Le Département de l'énergie atomique et Cologenesis Pvt. Ltd. ont lancé commercialement ColoNoX, un pansement libérant de l'oxyde nitrique destiné à la prise en charge des ulcères du pied diabétique en Inde.

- Janvier 2025 : Beiersdorf a introduit son premier pansement sous la marque Hansaplast basé sur la technologie avancée des hydrocolloïdes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché mondial des pansements comme les revenus générés par les couvertures stériles spécifiquement conçues pour protéger et favoriser la cicatrisation des ruptures cutanées aiguës ou chroniques, notamment les pansements en mousse, en film, hydrocolloïdes, à base d'alginate, d'hydrogel, de collagène, antimicrobiens et autres pansements avancés ou traditionnels vendus en conditionnements finis aux prestataires de soins de santé ou aux utilisateurs à domicile.

Exclusion du périmètre : les dispositifs tels que les systèmes à pression négative, les sutures chirurgicales et les produits biologiques topiques ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Pansements avancés

- Mousses

- Hydrocolloïdes

- Films

- Alginates

- Hydrogels

- Collagènes et MEC

- Antimicrobiens / à l'argent

- Polymères super-absorbants

- Pansements intelligents interactifs

- Pansements traditionnels

- Bandages

- Gazes

- Éponges et compresses

- Rouleaux de coton et autres

- Pansements avancés

- Par application

- Plaies chirurgicales et traumatiques

- Ulcères du pied diabétique

- Escarres

- Ulcères veineux et artériels

- Brûlures

- Autres plaies chroniques / aiguës

- Par utilisateur final

- Hôpitaux et centres chirurgicaux

- Cliniques spécialisées en soins des plaies

- Soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour vérifier les résultats documentaires, nous interrogeons des cliniciens, des acheteurs hospitaliers et des distributeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans les principales nations émergentes. Ces discussions clarifient les taux d'adoption réels, les prix de vente moyens et les changements de remboursement à court terme avant que les chiffres ne soient finalisés.

Recherche documentaire

Nos analystes extraient les volumes de base et les prix à partir de jeux de données ouverts publiés par des organismes tels que le CDC américain, les Centres pour les services Medicare et Medicaid, la Fédération internationale du diabète, les codes commerciaux d'Eurostat et l'Association européenne de gestion des plaies. Le contexte du marché est enrichi par des dépôts tarifaires, des revues à comité de lecture et des présentations aux investisseurs, puis vérifié par rapport aux tendances d'expédition hébergées dans des ressources payantes telles que D&B Hoovers et Dow Jones Factiva. Une analyse continue des bulletins réglementaires, des journaux douaniers et des portails d'approvisionnement hospitalier nous permet de détecter les changements soudains de la demande. Les sources de recherche documentaire répertoriées sont illustratives ; de nombreux flux supplémentaires alimentent la validation et le comblement des lacunes.

Dimensionnement du marché et prévisions

Une construction descendante commence par les comptages nationaux de procédures, la prévalence du diabète, les volumes chirurgicaux et le nombre de lits d'hôpitaux, qui sont ensuite liés aux normes d'utilisation des pansements et aux prix moyens. Les résultats sont recoupés par des agrégations sélectives ascendantes des fournisseurs et des vérifications des canaux pour affiner les valeurs aberrantes. Les principaux leviers du modèle comprennent l'incidence des plaies chroniques, le transfert vers les soins ambulatoires, la durée moyenne de séjour, les tendances des coûts des matériaux et l'adoption des formats antimicrobiens. Les prévisions jusqu'en 2030 appliquent une régression multivariée combinée à une analyse de scénarios qui pondère les changements de politique et les signaux de pénétration technologique fournis par les experts.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, suivie de vérifications de variance par rapport aux séries externes ; les anomalies déclenchent une reprise de contact avec les sources. Mordor Intelligence actualise le modèle annuellement et publie des mises à jour intermédiaires lorsque des événements politiques ou de rappel importants surviennent.

Pourquoi la base de référence de Mordor pour les pansements reste fiable

Les estimations publiées diffèrent souvent parce que les entreprises varient le périmètre, les hypothèses de prix et la fréquence d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si la gaze traditionnelle est regroupée avec les pansements avancés, le choix des taux de change et la manière dont les marges hospitalières sont traitées. Notre étude rapporte les revenus 2025 à 5,23 milliards USD, strictement pour les pansements ; de nombreux éditeurs intègrent les rubans adhésifs, les dispositifs thérapeutiques, ou rapportent les valeurs au prix départ usine plutôt qu'à l'utilisateur final, ce qui gonfle les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,23 milliards USD (2025) | ||

| 14,77 milliards USD (2024) | Consultance régionale A | Inclut les rubans adhésifs et les dispositifs de soins des plaies |

| 10,95 milliards USD (2024) | Consultance mondiale B | Utilise les prix de vente moyens catalogue et agrège les ventes de matériaux en rouleaux en vrac |

| 7,83 milliards USD (2024) | Revue professionnelle C | Se concentre uniquement sur les pansements avancés mais applique les marges hospitalières |

Pris ensemble, la comparaison montre qu'en sélectionnant un ensemble de produits clairement délimité, en validant les points de prix directement auprès des acheteurs et en actualisant les chiffres chaque année, Mordor Intelligence offre aux décideurs une base de référence équilibrée et transparente qu'ils peuvent relier à des variables observables.

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de pansements d'ici 2031 ?

Les dépenses devraient approcher 6,47 milliards USD d'ici 2031, contre 5,42 milliards USD en 2026, à mesure que les volumes se développent dans les formats avancés et traditionnels.

Quelle catégorie de pansements se développe au rythme le plus rapide ?

La gaze traditionnelle, les bandages et les rouleaux de coton progressent à un TCAC de 5,25 % jusqu'en 2031, croissant 45 % plus vite que les revenus globaux grâce aux appels d'offres publics à contraintes budgétaires dans les régions à revenu faible et intermédiaire.

Comment la hausse des ulcères du pied diabétique façonne-t-elle les besoins en produits ?

Avec un nombre de cas de diabète mondial attendu à 1,31 milliard d'ici 2050, la demande s'oriente vers les hydrocolloïdes à rétention d'humidité, les mousses à l'argent et les matrices de collagène qui gèrent les plaies diabétiques chroniques à fort exsudat.

Pourquoi les dispositifs TPN à usage unique gagnent-ils du terrain dans les soins à domicile ?

Les Centres pour les services Medicare et Medicaid des États-Unis ont créé des codes de paiement distinct et de surveillance à distance en 2024, permettant aux cliniciens de facturer la thérapie par pression négative jetable administrée en dehors des hôpitaux.

De quelle manière les objectifs de durabilité influencent-ils la conception des pansements ?

Les mandats européens de zéro émission nette stimulent la transition vers des pansements biodégradables à base de chitosane, de cellulose bactérienne et de PLA qui réduisent les déchets plastiques médicaux sans compromettre les performances de cicatrisation.

Dernière mise à jour de la page le: