Taille et Part du Marché des Dispositifs de Gestion des Plaies en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

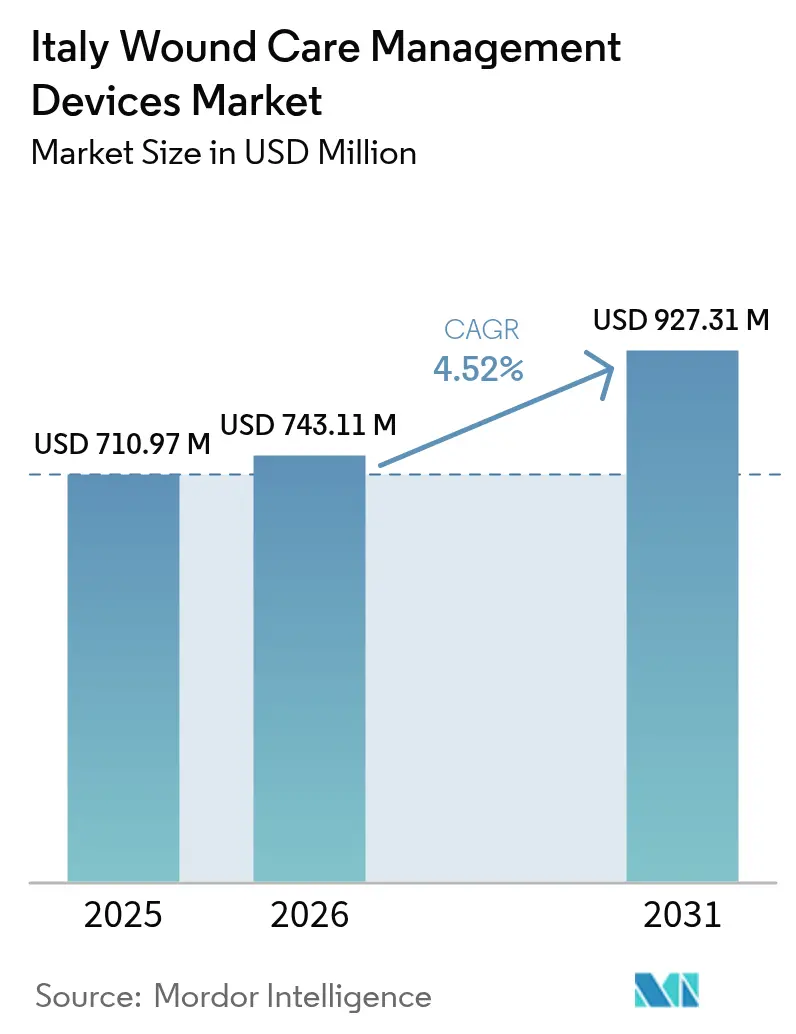

| Taille du marché de l'année de base (2025) | 710.97 Millions de dollars américains |

| Taille du Marché (2026) | 743.11 Millions de dollars américains |

| Taille du Marché (2031) | 927.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Plaies en Italie par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies en Italie en 2026 est estimée à 743,11 millions USD, en progression par rapport à la valeur 2025 de 710,97 millions USD, avec des projections pour 2031 indiquant 927,31 millions USD, soit une croissance à un TCAC de 4,52 % sur la période 2026-2031. Une population âgée plus importante, une incidence croissante du diabète et des mises à niveau numériques continues au sein du service national de santé soutiennent la croissance des volumes et encouragent une adoption plus rapide des pansements avancés, de la thérapie par pression négative (TPN) et des matériaux bioactifs. Les hôpitaux restent le pilier de la demande, mais l'élan des soins à domicile s'intensifie à mesure que les payeurs cherchent à réduire les coûts hospitaliers et que les patients privilégient des options de rétablissement pratiques. Les réformes des marchés publics qui standardisent les appels d'offres et récompensent les achats fondés sur la valeur stimulent la concurrence entre les marques mondiales et les spécialistes régionaux [1]Ministero della Salute, "Rapporto sul Diabete in Italia," salute.gov.it . Parallèlement, les échéances réglementaires au titre du Règlement européen sur les Dispositifs Médicaux poussent les fabricants vers des produits plus sûrs et riches en données, en adéquation avec l'évolution de l'Italie vers des soins axés sur les résultats.

Principaux Enseignements du Rapport

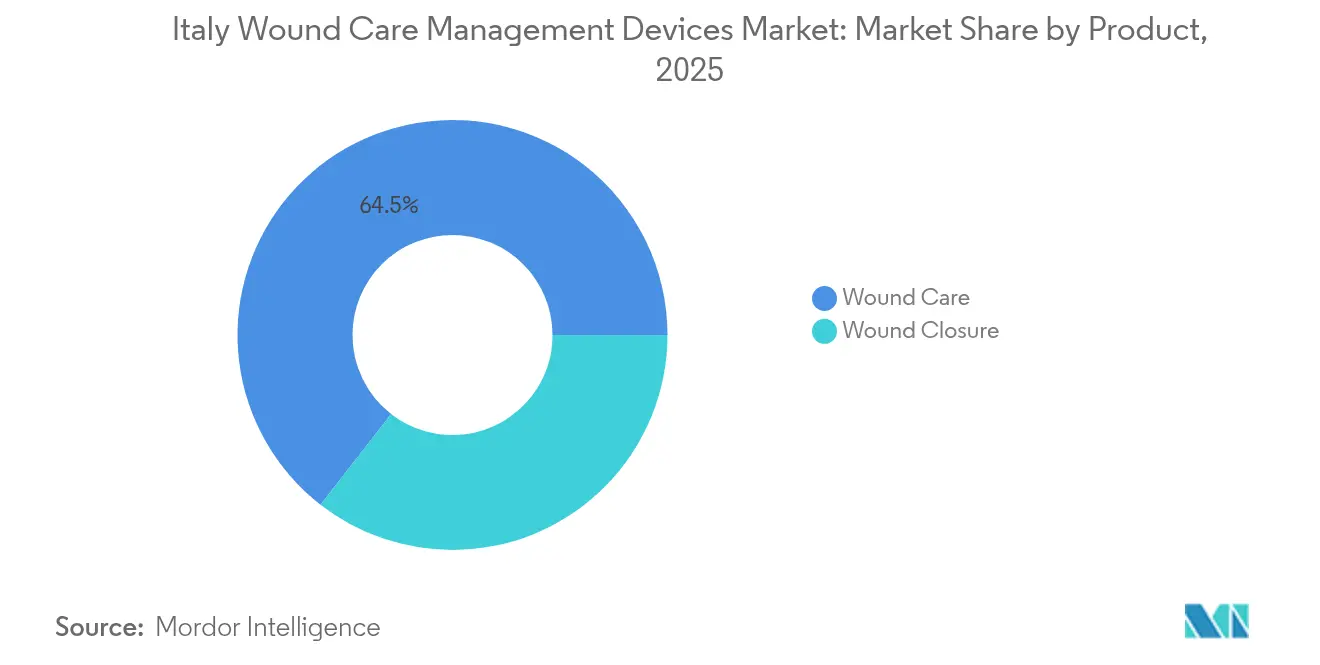

- Par catégorie de produit, les soins des plaies ont représenté 64,48 % de la part du marché des dispositifs de gestion des plaies en Italie en 2025 ; la fermeture des plaies devrait progresser à un TCAC de 5,31 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques ont représenté 58,10 % de la taille du marché des dispositifs de gestion des plaies en Italie en 2025, tandis que les plaies aiguës progressent à un TCAC de 5,39 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et cliniques spécialisées en soins des plaies ont représenté 49,10 % de la taille du marché des dispositifs de gestion des plaies en Italie en 2025 ; les établissements de soins à domicile représentent le segment à la croissance la plus rapide avec un TCAC de 5,66 % jusqu'en 2031.

- Par mode d'achat, l'approvisionnement institutionnel a contrôlé 60,72 % de la part du marché des dispositifs de gestion des plaies en Italie en 2025, mais les circuits de vente au détail et sans ordonnance progressent à un TCAC de 5,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs de Gestion des Plaies en Italie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des ulcères liés au diabète | +1.2% | Nationale | Long terme (≥ 4 ans) |

| Adoption croissante de la TPN dans les hôpitaux publics | +0.8% | Nationale – Nord en tête | Moyen terme (2-4 ans) |

| Transition vers les pansements avancés en ambulatoire et à domicile | +0.9% | Nationale – axe urbain | Moyen terme (2-4 ans) |

| Réformes des appels d'offres nationaux pour la TPN à usage unique | +0.6% | Nationale | Court terme (≤ 2 ans) |

| Innovation en collagène-acide hyaluronique portée par le Règlement européen sur les Dispositifs Médicaux | +0.7% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Rémunération à la performance récompensant la cicatrisation rapide | +0.5% | Régions sélectionnées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Ulcères Chroniques Liés au Diabète

La prévalence du diabète de 6 % en Italie alimente une demande continue de pansements sophistiqués et de TPN disponibles en stock qui réduisent les coûts d'hospitalisation s'élevant en moyenne à 4 888 EUR par cas d'ulcère du pied diabétique. Le vieillissement amplifie cette pression car le risque d'ulcère augmente fortement après 65 ans. Les hôpitaux ont de plus en plus recours à l'analyse prédictive — des algorithmes d'apprentissage automatique avec une précision de 80 % — pour prioriser les patients à haut risque et orienter l'intervention précoce. Les fournisseurs proposant des portefeuilles de dispositifs intégrés, une surveillance à distance et des protocoles fondés sur des données probantes gagnent du terrain auprès des autorités sanitaires régionales soucieuses de prévisibilité budgétaire [2]Roberto Da Ros, "Burden of Infected Diabetic Foot Ulcers on Hospital Admissions and Costs in a Third-Level Center," MDPI, mdpi.com.

Adoption Croissante de la TPN dans les Hôpitaux Publics Italiens

Des études clinico-économiques montrent que la TPN raccourcit les séjours de 2,5 jours et réduit les réadmissions, ce qui incite les équipes d'approvisionnement de Lombardie et d'Émilie-Romagne à accélérer les appels d'offres pour les systèmes à usage unique. Après une standardisation clinique à l'échelle européenne, les infirmiers à travers l'Italie font état de déploiements de protocoles plus fluides et de moins d'infections liées aux pansements. Les unités portables à batterie conçues pour le transfert vers les soins primaires constituent désormais une sous-gamme à croissance rapide qui s'aligne sur l'expansion des soins à domicile [3]Luc Téot, "Negative Pressure Wound Therapy An update for clinicians and outpatient care givers," EWMA, journals.cambridgemedia.com.au.

Transition vers les Pansements Avancés en Ambulatoire et à Domicile

Le Plan National de Relance et de Résilience engage 15,62 milliards EUR en faveur des soins communautaires et de l'intégration de la télésanté, permettant aux cliniciens de gérer les plaies chroniques à distance grâce à des pansements intelligents qui transmettent des données sur l'exsudat ou la température. Les enquêtes auprès des patients pendant la pandémie ont montré une satisfaction élevée et une réduction des visites en clinique lorsque les photos et les données étaient partagées via des applications sécurisées. Les fabricants de dispositifs qui associent des applicateurs intuitifs, des plateformes numériques et un soutien au remboursement se positionnent favorablement pour cette transition.

Innovation Portée par le Règlement européen sur les Dispositifs Médicaux dans les Pansements Bioactifs Collagène-Acide Hyaluronique

Les délais de transition prolongés jusqu'en 2027-2028 offrent une marge de manœuvre aux fournisseurs pour lancer des composites collagène-acide hyaluronique étayés par des dossiers cliniques solides. Des essais menés sur la population italienne de 2 millions de plaies chroniques confirment une granulation plus rapide et un risque d'infection réduit, favorisant l'inscription aux formulaires des hôpitaux universitaires. Les fournisseurs dotés d'une infrastructure de surveillance post-commercialisation et de partenariats de fabrication locaux se forgent un avantage concurrentiel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Remboursement défavorable pour les substituts de nouvelle génération | -0.7% | Nationale – variable selon la région | Long terme (≥ 4 ans) |

| Retards dans les marchés publics dans le Sud de l'Italie | -0.4% | Régions du Sud | Moyen terme (2-4 ans) |

| Lacune en formation des cliniciens pour la surveillance intelligente | -0.3% | Nationale – petits établissements | Court terme (≤ 2 ans) |

| Approvisionnement en mousse et alginate dépendant des importations | -0.5% | Nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement Défavorable pour les Substituts Cutanés de Nouvelle Génération

Les critères coût-efficacité de l'AIFA ralentissent l'inscription des matrices cellulaires premium, en partie parce que 23 % des dépenses de santé incombent déjà aux patients. Lorsque les dossiers manquent de données italiennes étendues, les commissions régionales hésitent à accorder une couverture, contraignant les cliniciens à s'appuyer sur des pansements conventionnels. Les entreprises qui associent des études de résultats à long terme à des modèles d'impact budgétaire améliorent l'acceptation, mais une couverture généralisée reste une perspective à plusieurs années.

Retards dans les Marchés Publics Régionaux dans le Sud de l'Italie

La Calabre, la Sicile et les Pouilles signalent des cycles d'appels d'offres plus lents et des scores de services essentiels plus faibles, ce qui pousse de nombreux résidents à se déplacer vers le nord pour des soins complexes des plaies. La législation accordant une pleine autonomie sanitaire en 2024 accroît le risque d'une fragmentation plus profonde, ajoutant de la complexité pour les fournisseurs qui doivent naviguer dans 20 calendriers d'approvisionnement distincts. Les initiatives de standardisation au niveau national visent à réduire les écarts, mais les retards d'adoption et les délais d'accès au marché restent inégaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Prédominance des Pansements Associée à l'Innovation en Fermeture

Les produits de soins des plaies ont détenu une part dominante de 64,48 % du marché des dispositifs de gestion des plaies en Italie en 2025, les cliniciens s'appuyant sur des pansements avancés, des mousses, des hydrofibres et des canistres de TPN pour la gestion quotidienne des ulcères. Le cycle de remplacement récurrent assure des revenus prévisibles, et la demande est renforcée par 2 millions de cas de plaies chroniques nécessitant une gestion constante de l'exsudat. L'utilisation de la gaze traditionnelle est en baisse car les pansements antimicrobiens permettent une épithélialisation plus rapide et moins de réadmissions liées aux infections. Les unités de TPN portables renforcent l'adoption en ambulatoire, tandis que les kits à usage unique réduisent la charge de travail des infirmiers et le risque de contamination croisée.

Les produits de fermeture des plaies progressent à un TCAC de 5,31 % jusqu'en 2031, dépassant le marché plus large des dispositifs de gestion des plaies en Italie. L'augmentation des chirurgies électives et des procédures mini-invasives dans les grands centres universitaires stimule l'adoption d'agrafes résorbables, d'adhésifs tissulaires et de nouveaux agents d'étanchéité. Les chirurgiens en Lombardie font état d'une réduction du temps opératoire lors de l'utilisation d'adhésifs biorésorbables, en adéquation avec les indicateurs de rémunération à la performance hospitalière qui récompensent les séjours plus courts. Les start-ups axées sur les colles en polymère synthétique qui se solidifient en moins de 60 secondes attirent des financements en capital-risque, ajoutant une pression concurrentielle.

Par Type de Plaie : La Base des Plaies Chroniques Soutient l'Élan des Plaies Aiguës

Les plaies chroniques ont contribué à hauteur de 58,10 % à la taille du marché des dispositifs de gestion des plaies en Italie en 2025, reflétant la persistance des ulcères du pied diabétique, des ulcères de pression et des ulcères veineux. Les seuls ulcères diabétiques génèrent des dépenses de traitement de 4 888 EUR par patient et poussent les hôpitaux à adopter des algorithmes qui prédisent les trajectoires de non-cicatrisation et déclenchent une initiation précoce de la TPN. Les injections de plasma riche en plaquettes enrichi en protéines permettant une réduction de surface de 52 % illustrent des thérapies susceptibles de déplacer les charges de coûts des lits hospitaliers vers les salles de perfusion ambulatoires.

Les plaies aiguës progressent plus rapidement, enregistrant un TCAC de 5,39 % à mesure que les centres de traumatologie modernisent les unités de brûlés et adoptent la TPN sur incision fermée. Des analyses économiques issues des services de chirurgie italiens montrent des économies de 166 944 EUR pour 100 patients lorsque la TPN prévient les infections du site opératoire. Les instituts de recherche en soins des brûlures en Émilie-Romagne testent également des matrices dermiques xénogéniques qui promettent des intervalles de greffe plus courts et moins de cicatrices hypertrophiques.

Par Utilisateur Final : Les Hôpitaux Ancrent la Croissance Tandis que les Soins à Domicile s'Accélèrent

Les hôpitaux et cliniques spécialisées en soins des plaies ont généré 49,10 % du chiffre d'affaires 2025, consolidant leur rôle dans la prise en charge des ulcères complexes, des plaies post-opératoires et des infections menaçant les membres. Les équipes multidisciplinaires intègrent des chirurgiens vasculaires, des diabétologues et des infirmiers spécialisés pour coordonner le débridement, la revascularisation et les changements de pansements avancés. Les budgets d'investissement privilégient les consoles de TPN intelligentes qui se synchronisent avec les dossiers de santé électroniques pour le suivi des résultats.

Les établissements de soins à domicile affichent un TCAC soutenu de 5,66 % jusqu'en 2031. Les infirmiers municipaux utilisent des applications mobiles pour guider les changements de pansements, télécharger des images et recevoir des alertes automatisées lorsque les plaies stagnent. Les patients apprécient moins de visites en clinique et une meilleure qualité de sommeil lorsqu'ils utilisent des pansements en mousse à faible profil. Les fournisseurs qui intègrent des lignes d'assistance technique et des services de renouvellement par abonnement dans leurs offres fidélisent les aidants.

Par Mode d'Achat : La Force Institutionnelle Face à l'Attrait des Consommateurs

L'approvisionnement institutionnel a capté 60,72 % de la part du marché des dispositifs de gestion des plaies en Italie en 2025, car les hôpitaux publics regroupent des commandes en gros qui mettent l'accent sur la maîtrise du coût unitaire. Les récents appels d'offres fondés sur la valeur évaluent toutefois les soumissionnaires sur les taux de cicatrisation et la réduction de la durée de séjour, déplaçant l'attention du moins cher au plus économique sur l'ensemble du parcours de soins. Les contrats pluriannuels à source unique couvrant la TPN, les pansements avancés et la formation du personnel gagnent du terrain dans les régions du Nord.

Les circuits de vente au détail et sans ordonnance, en progression à un TCAC de 5,51 %, reflètent la volonté des consommateurs de traiter les plaies mineures ou les incisions post-chirurgicales à domicile. Les pharmacies proposent des pansements en hydrofibre argentée, des rubans en silicone et des protège-peaux auparavant réservés aux formulaires hospitaliers. Les plateformes de téléconsultation mettent en relation les pharmaciens avec des spécialistes des plaies qui orientent l'escalade thérapeutique, stimulant les ventes de produits premium, notamment dans les zones métropolitaines où la commande mobile est courante.

Analyse Géographique

Les performances régionales divergent fortement. La Lombardie, l'Émilie-Romagne et la Vénétie représentent ensemble près de la moitié de la demande totale sur le marché des dispositifs de gestion des plaies en Italie, portées par des revenus disponibles plus élevés, une meilleure infrastructure hospitalière et une adoption précoce des technologies conformes au Règlement européen sur les Dispositifs Médicaux. Ces régions intègrent des registres électroniques des plaies qui alimentent en temps réel les tableaux de bord des achats, accélérant les changements de produits lorsque les résultats s'améliorent.

L'Italie centrale, menée par le Latium et la Toscane, affiche une croissance équilibrée à mesure que les hôpitaux universitaires testent l'imagerie assistée par intelligence artificielle qui prédit la progression du tissu de granulation. Les consortiums d'achats incitent ici les fournisseurs à co-investir dans la formation du personnel et les projets pilotes de télésanté, favorisant des modèles de commercialisation collaboratifs.

Les régions du Sud accusent un retard d'adoption. La Calabre et les Pouilles sont confrontées à des cycles d'appels d'offres plus longs et à des pénuries de cliniciens, ralentissant la pénétration de la TPN intelligente et des pansements bioactifs. La migration des patients vers le nord pour des soins avancés illustre l'écart de services et signale un potentiel inexploité une fois que les cadres d'autonomie régionale stabiliseront le financement. Les outils numériques qui éliminent les déplacements — tels que la surveillance des plaies par smartphone — pourraient réduire les disparités et débloquer de nouveaux volumes si les obstacles au remboursement sont levés.

Paysage Concurrentiel

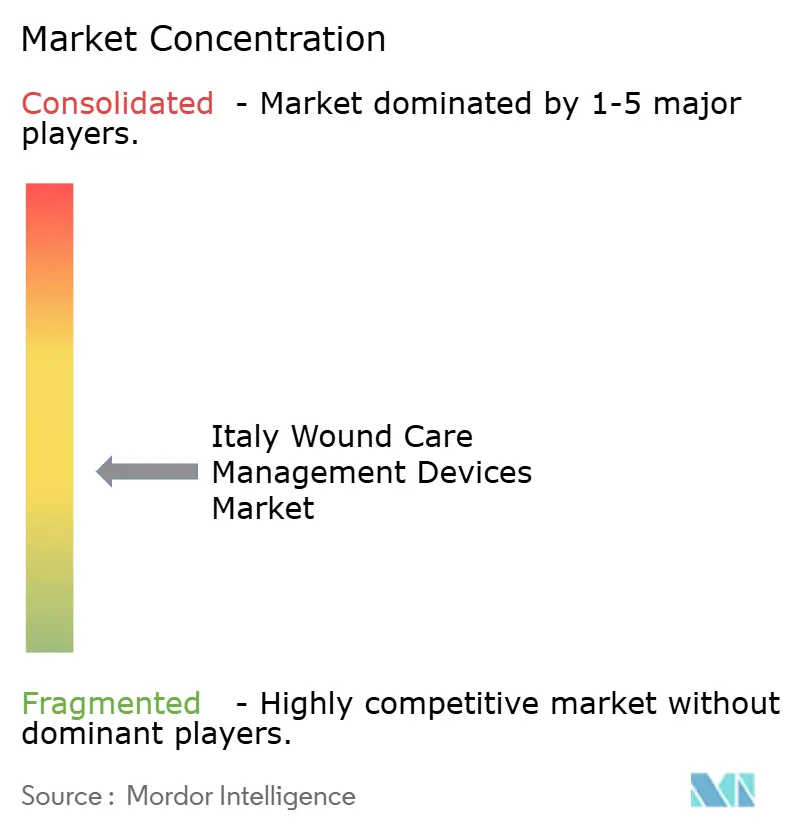

Le marché des dispositifs de gestion des plaies en Italie présente un profil modérément fragmenté où les cinq premiers acteurs contrôlent une part significative mais non écrasante du chiffre d'affaires. Solventum, Smith+Nephew, Mölnlycke, ConvaTec et Coloplast combinent une forte notoriété de marque avec de vastes réseaux hospitaliers. Smith+Nephew a enregistré une croissance de 12,2 % dans la gestion avancée des plaies au quatrième trimestre 2024 grâce à une gamme de mousses en silicone élargie. ConvaTec a enregistré une croissance organique de 6,7 % au premier semestre 2024, portée par Aquacel Ag+ et la gamme InnovaMatrix.

La différenciation des produits évolue au-delà des pansements vers des solutions numériques intégrées. Le pansement V.A.C. Peel & Place de Solventum réduit le temps d'application de 61 % et prolonge le port à sept jours, répondant aux objectifs d'efficacité des hôpitaux. Les fabricants régionaux se spécialisent dans les feuilles de collagène-acide hyaluronique et les kits de mousse personnalisés, tirant parti des chaînes d'approvisionnement locales pour contrer les perturbations liées aux importations. Les start-ups soutenues par des incubateurs universitaires se concentrent sur l'imagerie des plaies par intelligence artificielle et les thérapies topiques à l'oxyde nitrique prêtes à être lancées en 2026.

Les alliances stratégiques accélèrent la montée en puissance. Mölnlycke s'associe à des prestataires logistiques pour assurer une livraison en 24 heures aux cliniques éloignées, tandis que ConvaTec pilote des plans d'abonnement qui facturent les fonds de santé régionaux par épisode de plaie cicatrisée. Avec les soins fondés sur la valeur à l'horizon, les entreprises qui démontrent un coût total de traitement plus faible et fournissent une surveillance post-commercialisation exhaustive sont susceptibles de défendre ou d'accroître leur part de marché.

Leaders du Secteur des Dispositifs de Gestion des Plaies en Italie

Coloplast AS

Convatec Inc.

Smith + Nephew

Medtronic

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2025 : Medicud a levé 1,3 million EUR en financement d'amorçage, portant le soutien total à 2,5 millions EUR.

- Avril 2025 : Gruppo San Donato a lancé un Réseau National de Soins des Plaies couvrant l'ensemble de ses hôpitaux.

- Avril 2025 : ConvaTec a confirmé les plans de lancement initial de la thérapie à l'oxyde nitrique ConvaNiox pour 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs de gestion des plaies en Italie comme l'ensemble des pansements à usage professionnel, des dispositifs avancés de soins des plaies (NPWT, systèmes de stimulation par oxygène et stimulation électrique), des agents topiques et des produits de fermeture des plaies (sutures, agrafes, agents d'étanchéité et bandelettes) fournis à l'état neuf aux hôpitaux, aux établissements de soins de longue durée et aux circuits de santé à domicile pour les consommateurs.

Exclusion du périmètre : les solutions antiseptiques en vente libre et les crèmes purement pharmaceutiques destinées aux coupures mineures sont exclues des chiffres cités ici.

Aperçu de la segmentation

- Par Produit

- Soins des Plaies

- Pansements

- Pansements Traditionnels en Gaze et Ruban

- Pansements Avancés

- Dispositifs de Soins des Plaies

- Thérapie par Pression Négative (TPN)

- Systèmes à Oxygène et Hyperbariques

- Dispositifs de Stimulation Électrique

- Autres Dispositifs de Soins des Plaies

- Agents Topiques

- Autres Produits de Soins des Plaies

- Pansements

- Fermeture des Plaies

- Sutures

- Agrafes Chirurgicales

- Adhésifs Tissulaires, Bandelettes, Agents d'Étanchéité et Colles

- Soins des Plaies

- Par Type de Plaie

- Plaies Chroniques

- Ulcère du Pied Diabétique

- Ulcère de Pression

- Ulcère Veineux de la Jambe

- Autres Plaies Chroniques

- Plaies Aiguës

- Plaies Chirurgicales / Traumatiques

- Brûlures

- Autres Plaies Aiguës

- Plaies Chroniques

- Par Utilisateur Final

- Hôpitaux et Cliniques Spécialisées en Soins des Plaies

- Établissements de Soins de Longue Durée

- Établissements de Soins à Domicile

- Par Mode d'Achat

- Approvisionnement Institutionnel

- Circuit de Vente au Détail / Sans Ordonnance

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des infirmiers spécialisés en soins des plaies en Lombardie et en Émilie-Romagne, des responsables des achats dans des hôpitaux tertiaires, ainsi que des importateurs de dispositifs couvrant le sud du pays. Les discussions ont permis de valider les taux de remplacement des pansements, la pénétration de la location de NPWT et les structures de marges, tandis que des enquêtes structurées auprès de cliniciens en soins à domicile ont comblé les lacunes de données sur les flux des circuits de vente au détail.

Recherche documentaire

Nous avons commencé par des ensembles de données nationales tels que les fichiers d'hospitalisation du Ministère italien de la Santé, les statistiques d'actes chirurgicaux d'Eurostat et les enquêtes de prévalence de l'Istituto Superiore di Sanità, qui nous ont aidés à définir les bassins de patients traités et les fréquences de changement de pansements. Les volumes commerciaux issus d'UN Comtrade, les droits de douane publiés par l'Agenzia delle Dogane et les tendances en matière de brevets extraites de l'Office européen des brevets ont ensuite indiqué les courbes d'adoption technologique. Les rapports 10-K des entreprises, les catalogues de prix des distributeurs collectés via Dow Jones Factiva et les bilans hébergés sur D&B Hoovers nous ont fourni des prix de vente moyens réalistes. Ces sources sont données à titre illustratif ; de nombreuses autres références publiques et par abonnement ont été consultées à des fins de recoupement et de clarification.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les volumes de procédures et la prévalence des plaies chroniques en unités de pansements ou de fermeture requises, les multiplie par des ASP mixtes, puis est soumis à des tests de résistance à l'aide de consolidations ascendantes sélectionnées des principaux fournisseurs et d'audits en pharmacie. Des variables telles que l'incidence du diabète, le rattrapage du retard en chirurgie élective, la densité des lits d'hôpitaux, les révisions des tarifs de remboursement, la pénétration du NPWT et les évolutions de la fréquence de changement des pansements alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les données des fournisseurs étaient partielles, nous avons interpolé les volumes à l'aide de références de taux d'utilisation des capacités avant la triangulation finale.

Cycle de validation des données et de mise à jour

Chaque projet de résultat est soumis à un filtrage des anomalies, à des indicateurs de variance et à une révision par un second analyste. Les modèles sont actualisés annuellement ; toutefois, des événements significatifs, tels qu'une réforme du remboursement ou l'obtention d'un appel d'offres majeur, déclenchent une mise à jour intermédiaire afin que les clients disposent d'une base de référence actualisée en permanence.

Pourquoi la base de référence de Mordor sur les dispositifs de gestion des plaies en Italie est fiable

Les estimations publiées diffèrent souvent ; le périmètre, les grilles tarifaires et le calendrier d'actualisation s'alignent rarement.

En détaillant précisément quelles familles de dispositifs et quels circuits sont inclus, nous permettons aux acheteurs de voir sur quoi nous nous appuyons.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 710,97 M USD (2025) | Mordor Intelligence | |

| 516,6 M USD (2024) | Global Consultancy A | Exclut les dispositifs de fermeture et les ventes en soins à domicile ; ASP basés uniquement sur les factures des fabricants |

| 561,27 M USD (2023) | Industry Association B | L'année de base antérieure et l'inclusion de pansements en gaze de faible valeur gonflent la tendance historique |

| 489,22 M USD (2024) | Regional Consultancy C | Omet les équipements d'investissement tels que les pompes NPWT et applique des hypothèses de prix de détail plus basses |

La comparaison montre qu'une fois les différences de périmètre et de bases tarifaires éliminées, la combinaison rigoureuse par Mordor de la couverture des dispositifs, de données d'entrée actualisées et d'un cycle d'actualisation annuel produit la base de référence la plus équilibrée et la plus opérationnelle pour l'Italie.

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché des dispositifs de gestion des plaies en Italie ?

Le marché est évalué à 743,11 millions USD en 2026 et devrait atteindre 927,31 millions USD d'ici 2031.

Quelle catégorie de produit est en tête du marché des dispositifs de gestion des plaies en Italie ?

Les pansements avancés et les produits de soins associés détiennent la part la plus élevée à 64,48 % en 2025.

À quelle vitesse le segment des soins à domicile progresse-t-il ?

Les établissements de soins à domicile progressent à un TCAC de 5,66 % jusqu'en 2031, le plus rapide parmi les segments d'utilisateurs finaux.

Qu'est-ce qui stimule l'adoption des systèmes de TPN ?

Les preuves cliniques de séjours hospitaliers plus courts et d'économies de coûts, associées à la portabilité des systèmes à usage unique, stimulent la demande de TPN dans les hôpitaux italiens.

Comment l'autonomie régionale influencera-t-elle l'accès au marché ?

Un contrôle régional accru sur les budgets de santé pourrait élargir les disparités Nord-Sud, rendant l'agilité des fournisseurs et les stratégies localisées essentielles.

Quelles entreprises occupent des positions notables dans le paysage concurrentiel ?

Solventum, Smith+Nephew, Medtronic, ConvaTec et Coloplast sont les principaux acteurs multinationaux qui s'appuient sur de larges portefeuilles et des données cliniques pour maintenir leur part de marché.

Dernière mise à jour de la page le: