Tamaño y Participación del Mercado de Rendimiento Web

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rendimiento Web por Mordor Intelligence

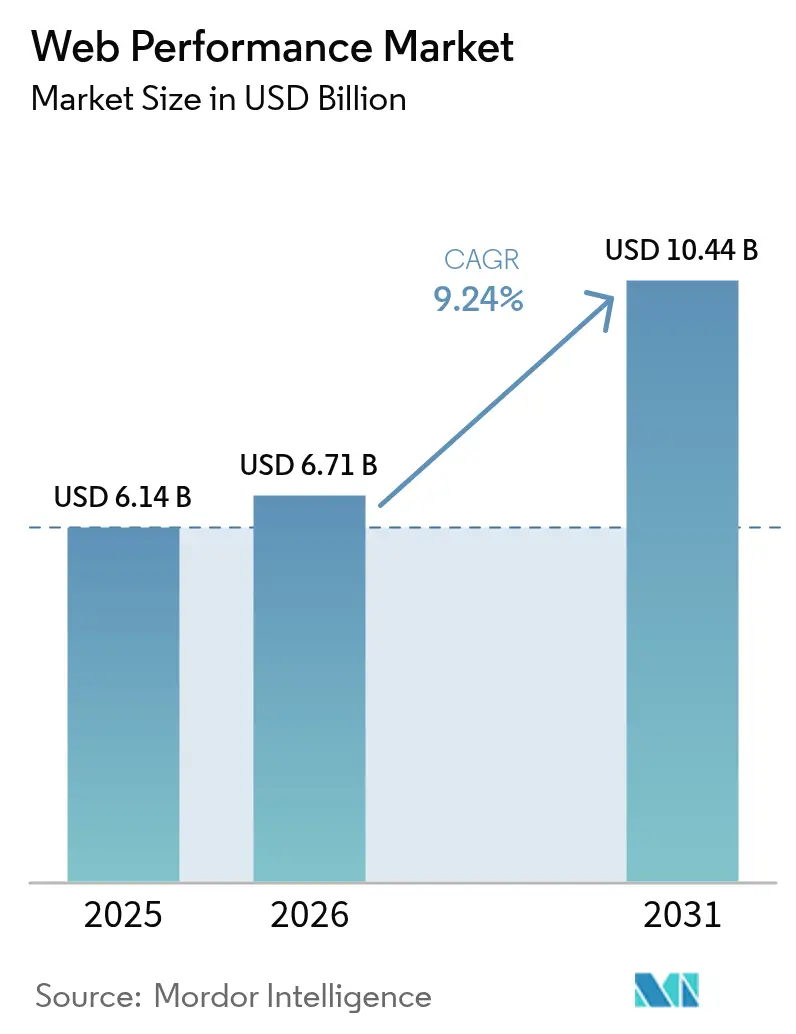

El tamaño del mercado de rendimiento web en 2026 se estima en USD 6,71 mil millones, creciendo desde el valor de 2025 de USD 6,14 mil millones con proyecciones para 2031 que muestran USD 10,44 mil millones, creciendo a una CAGR del 9,24% durante 2026-2031. La intensificación de las actualizaciones de algoritmos por parte de los motores de búsqueda, la aceleración de las migraciones hacia arquitecturas nativas en la nube y la carrera por la latencia inferior al segundo en el perímetro están impulsando a las organizaciones a tratar la velocidad como una métrica de nivel directivo. Los minoristas por sí solos descubrieron USD 2.700 millones en potencial de ingresos adicionales tras optimizar la velocidad del sitio durante el pico de compras navideñas de 2024, consolidando el vínculo entre rendimiento y rentabilidad[1]Blue Triangle Labs, "Ingresos en Riesgo por el Rendimiento Web," bluetriangle.com. La consolidación entre proveedores, como la adquisición de los activos de Edgio por parte de Akamai y la compra de Baselime por parte de Cloudflare, está reconfigurando la dinámica competitiva al agrupar observabilidad, seguridad y entrega en una sola factura. La demanda de información en tiempo real también se está expandiendo a medida que los desarrolladores adoptan el rastreo distribuido, el análisis en el perímetro y la detección de anomalías impulsada por IA para controlar la calidad de la experiencia del usuario en entornos híbridos y multinube.

Conclusiones Clave del Informe

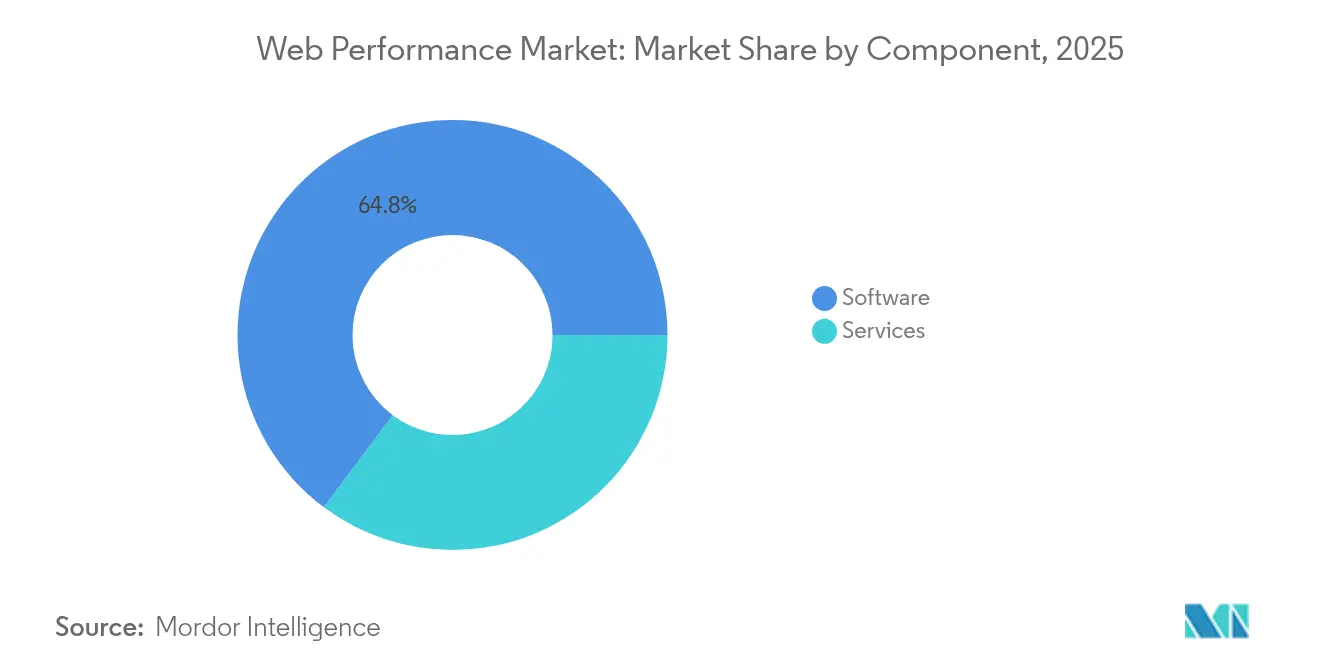

- Por componente, el software representó el 64,80% de la participación del mercado de rendimiento web en 2025, mientras que los servicios proyectan registrar la CAGR más rápida del 10,52% hasta 2031.

- Por tipo de implementación, las instalaciones propias mantuvieron una participación de ingresos del 67,30% en 2025; se prevé que las implementaciones en la nube se expandan a una CAGR del 10,84% hasta 2031.

- Por tipo de monitoreo, el monitoreo sintético lideró con una participación del 56,90% en 2025; se espera que la Gestión de Experiencia Digital sea la de mayor crecimiento con una CAGR del 10,03% hasta 2031.

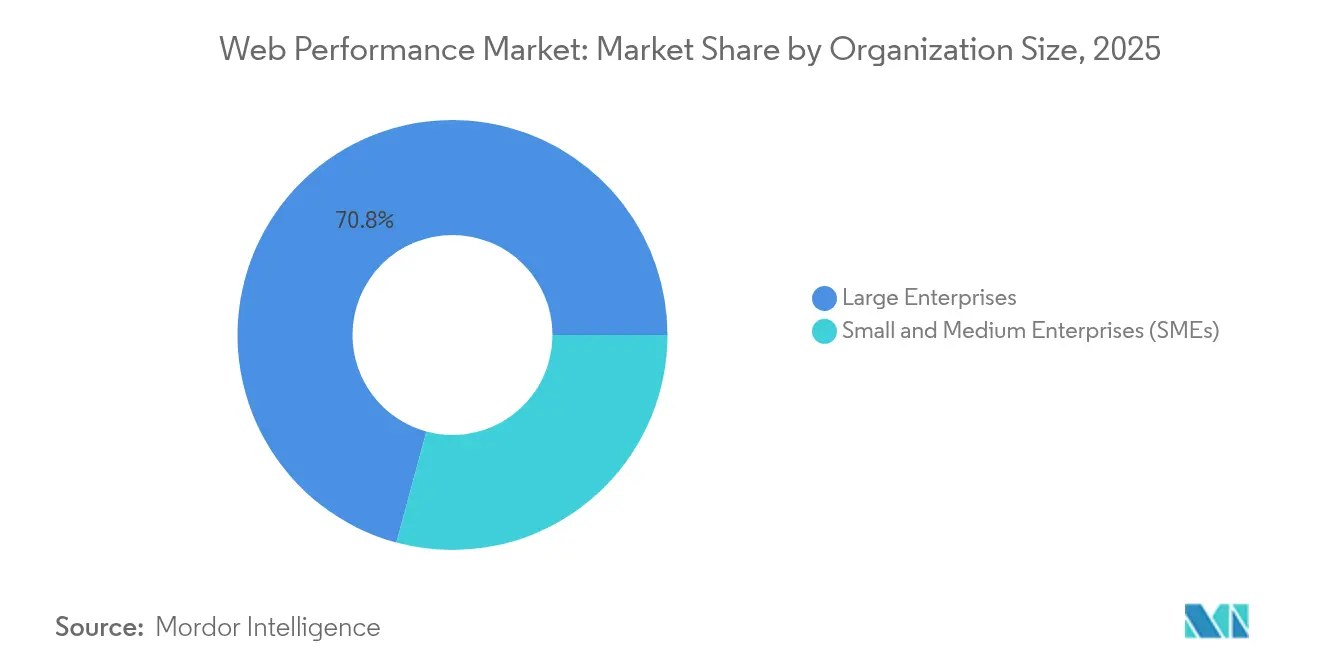

- Por tamaño de organización, las grandes empresas representaron el 70,80% de la participación en 2025, mientras que las PYMEs exhiben la CAGR más alta del 10,34% hasta 2031.

- Por industria de usuario final, TI y Telecomunicaciones dominó con una participación del 33,20% en 2025; el comercio minorista y el comercio electrónico están previstos para avanzar a una CAGR del 9,48% hasta 2031.

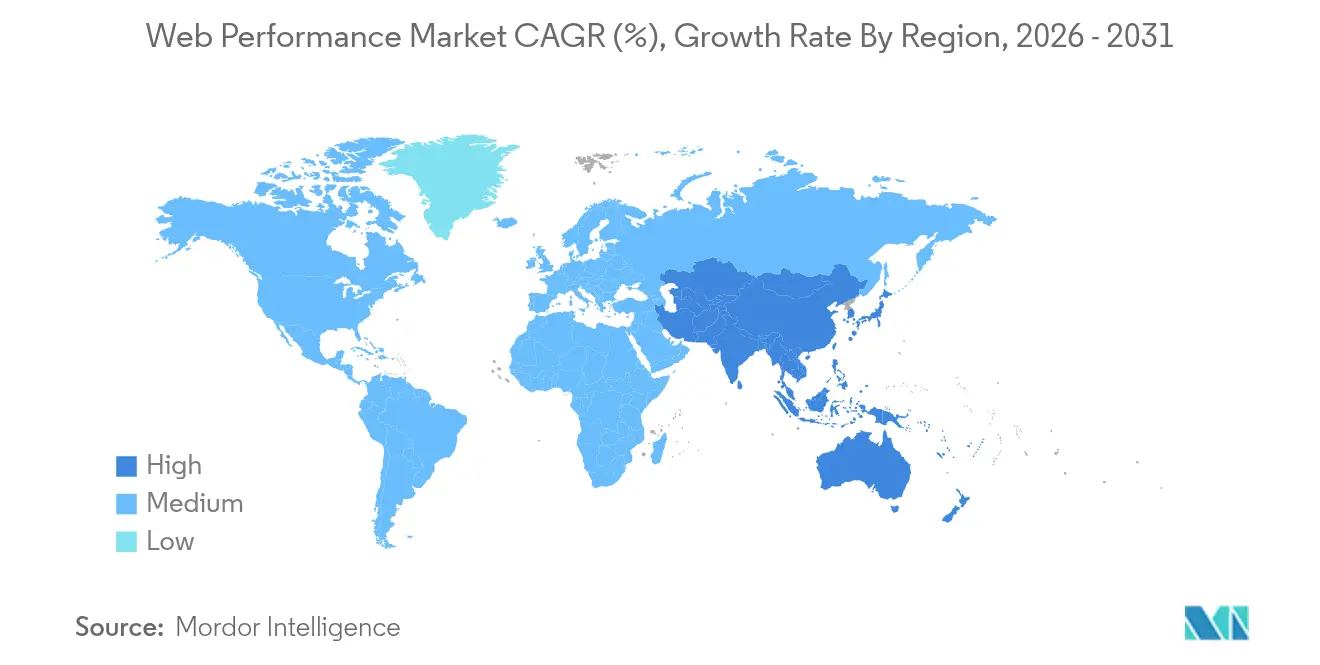

- Por geografía, América del Norte capturó el 38,90% de los ingresos en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 9,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Rendimiento Web

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Pico de tráfico de comercio electrónico y adopción de medios enriquecidos | +2.1% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Presión del algoritmo de Core Web Vitals | +1.8% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Migración a arquitecturas nativas en la nube | +1.5% | Global, liderado por América del Norte, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Expectativas de experiencia de usuario con enfoque en dispositivos móviles | +1.3% | Global, con mayor impacto en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Implementación de perímetro y sin servidor para latencia inferior al segundo | +1.0% | América del Norte y UE como núcleo, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Presupuestos de rendimiento FinOps vinculados a la sostenibilidad | +0.7% | UE y América del Norte, con derrame regulatorio hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pico de Tráfico de Comercio Electrónico y Adopción de Medios Enriquecidos

Los días pico de compras saturan ahora la infraestructura con picos de tráfico que revelan defectos de rendimiento latentes. Durante el Viernes Negro de 2024, los ingresos en línea globales aumentaron un 8,5%, pero muchos minoristas experimentaron caídas en la conversión cuando las cargas de página superaron los presupuestos de latencia[2]Northbeam Analytics, "Informe de Comercio Electrónico del Viernes Negro 2024," northbeam.io. El peso promedio de las páginas aumentó un 35% en 2024 a medida que los visores de productos en 3D y las imágenes de alta resolución se convirtieron en herramientas básicas de comercialización. Farfetch observó que cada 100 ms de retraso en el Largest Contentful Paint suprimía la conversión en un 1,3%, mientras que reducir el Tiempo hasta la Interactividad aumentó las conversiones en un 2,8%. Este impacto cuantificado en los ingresos convierte el rendimiento de una tarea de higiene técnica en una palanca de pérdidas y ganancias. En consecuencia, las salas de espera virtuales, la conformación del tráfico y el escalado automático se implementan junto con un monitoreo granular que evalúa la experiencia del usuario bajo estrés en lugar de la simple disponibilidad.

Presión del Algoritmo de Core Web Vitals

Google reemplazó el First Input Delay por el Interaction to Next Paint (INP) en marzo de 2024, obligando a los sitios a mantener la latencia de interacción en el peor caso por debajo de 200 ms para seguir siendo competitivos en las clasificaciones. La amplitud de la métrica obliga a la instrumentación de interacciones de usuarios reales a lo largo de recorridos variados, lo que impulsa a las empresas a actualizar desde sintéticos básicos hacia plataformas que integran RUM, trazas y análisis. El soporte de Safari y Firefox al INP y LCP en 2025 pondrá fin al sesgo hacia Chrome, exponiendo brechas de capacidad de respuesta previamente ocultas en los promedios entre navegadores. Los bancos y las aseguradoras han reaccionado con rapidez porque las puntuaciones de UX se vinculan directamente al costo de adquisición de clientes. Los sintéticos proactivos que modelan escenarios de red lenta ahora se presupuestan como herramientas de cumplimiento en lugar de optimizaciones opcionales.

Migración a Arquitecturas Nativas en la Nube

Los microservicios, los contenedores y las funciones sin servidor fragmentan las topologías de las aplicaciones, haciendo ineficaz el sondeo a nivel de nodo. Las empresas que adoptan Kubernetes obtuvieron un 74% de eficiencia operativa, pero luchan con la rotación de pods, la latencia de la malla y la deriva de múltiples proveedores que los agentes más antiguos no pueden analizar. El cuarenta y tres por ciento de las instituciones financieras ahora operan en multinube, lo que requiere la federación de telemetría en los silos de AWS, Azure y GCP. Las canalizaciones de GitOps incorporan puertas de rendimiento para que el código que no cumple los presupuestos de latencia sea bloqueado antes de la producción. El rastreo distribuido y la observabilidad basada en eBPF revelan retrasos salto a salto, mientras que la determinación de líneas base impulsada por IA señala anomalías en tiempo casi real, anclando la responsabilidad del rendimiento en los rituales diarios de ingeniería.

Expectativas de Experiencia de Usuario con Enfoque en Dispositivos Móviles

El abandono en dispositivos móviles se dispara cuando una página supera los 3 segundos, lo que le cuesta a las marcas ingresos inmediatos. La fragmentación de dispositivos más las condiciones celulares variables complican las pruebas en laboratorio, impulsando el crecimiento de redes globales de RUM que capturan el rendimiento auténtico de 4G, 5G y Wi-Fi. Las Aplicaciones Web Progresivas difuminan los límites entre aplicaciones y web, requiriendo visibilidad unificada de los service workers, las notificaciones push y el almacenamiento en caché sin conexión. Los despliegues de 5G elevan las expectativas de referencia hacia la carga instantánea, sin embargo las empresas también deben proteger a los usuarios en redes heredadas. La compresión inteligente, la carga diferida y las rutas adaptativas son guiadas por telemetría que correlaciona tipos de contenido específicos con el tiempo de permanencia y el tamaño del carrito para perfeccionar el diseño de la experiencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios de plataformas de nivel empresarial | -1.2% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad de integración de sistemas heredados | -0.9% | América del Norte y UE, con extensión a mercados establecidos de APAC | Mediano plazo (2-4 años) |

| Restricciones de privacidad del navegador que limitan los datos de RUM | -0.8% | UE y América del Norte, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Escasez de talento en observabilidad / SRE | -0.6% | Global, con escasez aguda en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios de Plataformas de Nivel Empresarial

Las facturas de observabilidad pueden consumir entre el 15% y el 20% del gasto en la nube una vez que los modelos de precios por ingesta de datos reemplazan las licencias por host[3]Catchpoint Engineering, "Encuesta SRE 2025," catchpoint.com. Las PYMEs dudan en comprometerse con volúmenes mínimos agrupados con módulos de IA y seguridad que quizás no necesiten. Aunque las canalizaciones de OpenTelemetry reducen el bloqueo de proveedor, el mantenimiento por cuenta propia compensa los ahorros en licencias. La consolidación de proveedores concentra aún más el poder de fijación de precios, lo que impulsa a los compradores a negociar límites de nivel de datos y adoptar el muestreo para mantener los costos predecibles. Los recopiladores alojados en la comunidad y las políticas de retención por niveles son ahora parte de los conjuntos de herramientas de FinOps a medida que las organizaciones alinean la granularidad de la telemetría con el valor empresarial.

Complejidad de Integración de Sistemas Heredados

Los mainframes y el middleware propietario siguen siendo de importancia crítica para la misión en sectores como la banca, donde las modificaciones requieren auditorías exhaustivas que extienden los proyectos de integración entre 6 y 18 meses. Conectar los registros de transacciones COBOL con trazas en la nube exige adaptadores que pocos ingenieros dominan, creando un cuello de botella en la contratación. Las brechas de API en las plataformas heredadas limitan los ganchos en tiempo real, empujando a los equipos hacia análisis por lotes que pasan por alto los picos transitorios. Los recopiladores híbridos que intermedian métricas mientras aíslan datos sensibles están ganando terreno, pero aún alargan los calendarios de puesta en marcha en comparación con los entornos nativos en la nube. Por lo tanto, la complejidad de implementación restringe el mercado de rendimiento web hasta que las herramientas abstraigan aún más las particularidades específicas de cada sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Consolidación de Plataformas

El segmento de software representó el 64,80% del mercado de rendimiento web en 2025, lo que subraya la preferencia de las empresas por cadenas de herramientas integradas que unifican sintéticos, RUM y rastreo en una sola consola. Los servicios, sin embargo, están creciendo a una CAGR del 10,52% a medida que las organizaciones subcontratan la configuración, el ajuste de alertas y el mantenimiento de paneles de control ante la escasez de talento. Esta divergencia ilustra cómo los compradores ven cada vez más las herramientas y la experiencia como complementarias en lugar de sustituibles.

La demanda de servicios administrados se aceleró cuando las migraciones a la nube expusieron brechas de habilidades en la orquestación de contenedores, el análisis en el perímetro y la gobernanza de canalizaciones de datos. Los proveedores que ofrecen cobertura de SRE 24×7 combinada con guías de optimización ahora agrupan compromisos de asesoría para maximizar el retorno de la inversión de la plataforma. Como resultado, los proveedores de software incorporan asistentes de incorporación sin código y configuración guiada por IA mientras simultáneamente internalizan brazos de consultoría, lo que señala una convergencia que redefine las propuestas de valor en todo el mercado de rendimiento web.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Implementación: La Migración a la Nube Acelera la Adopción Híbrida

Las instancias en instalaciones propias retuvieron el 67,30% de la participación del mercado de rendimiento web en 2025 porque las industrias reguladas mantienen la telemetría cerca de los centros de datos soberanos. Sin embargo, las implementaciones en la nube están escalando a una CAGR del 10,84%, impulsadas por la velocidad de las funcionalidades y la flexibilidad de los gastos operativos. Las topologías híbridas combinan cargas de trabajo sensibles en instalaciones propias con análisis en la nube para cumplir con las leyes de residencia de datos mientras desbloquean información potenciada por aprendizaje automático.

La computación en el perímetro intensifica esta tendencia: la telemetría capturada en los puntos de presencia regionales fluye hacia motores de IA en la nube que clasifican anomalías en segundos. Las empresas de servicios financieros y las compañías de videojuegos están pilotando arquitecturas de "observación en cualquier lugar" en las que los recopiladores migran junto con las cargas de trabajo. Se prevé que el tamaño del mercado de rendimiento web para las plataformas de monitoreo híbrido se amplíe a medida que las hojas de ruta de los proveedores enfaticen la portabilidad perfecta del plano de datos en lugar de dicotomías rígidas entre instalaciones propias y SaaS.

Por Tipo de Monitoreo: Las Plataformas de Experiencia Digital Transforman la Visibilidad del Usuario

Las pruebas sintéticas generaron el 56,90% de los ingresos en 2025 al proporcionar líneas base predecibles y pruebas de cumplimiento de SLA. La Gestión de Experiencia Digital, aunque más pequeña, está ascendiendo a una CAGR del 10,03% porque el contexto del usuario real revela el impacto comercial. Los proveedores ahora fusionan sintéticos con flujos de RUM en un único gráfico, lo que permite a los gestores de producto vincular ganancias en milisegundos con la conversión en el embudo.

Los modelos de IA entrenados en conjuntos de datos combinados señalan la "deuda de experiencia", el retraso acumulado que erosiona la lealtad con el tiempo. Los minoristas en APAC implementan paneles de control de DEM en salas de guerra durante las ventas de festivales para correlacionar el gasto publicitario con la UX en tiempo real. Se proyecta que el tamaño del mercado de rendimiento web para los conjuntos de DEM que se benefician de esta convergencia se expanda de manera constante hasta 2031, mientras que los sintéticos tradicionales se modernizan con navegadores sin interfaz gráfica y perfiles de 5G para seguir siendo relevantes.

Por Tamaño de Organización: La Adopción por PYMEs Impulsa la Democratización del Mercado

Las grandes empresas controlaron el 70,80% del gasto en 2025 porque los entornos extensos requieren una observabilidad profunda. Sin embargo, las PYMEs están avanzando a una CAGR del 10,34% a medida que la democratización de la nube reduce las barreras. Los niveles de SaaS de autoservicio permiten a una empresa emergente con dos desarrolladores obtener los mismos conocimientos a nivel de página que antes estaban reservados para los presupuestos de las empresas del Fortune 500.

Los proveedores de plataformas se reposicionan con límites de ingesta de pago por crecimiento y paneles de control prediseñados que muestran métricas empresariales, no solo gráficos. La agrupación del rendimiento con CDN, CI/CD y seguridad también resuena con las empresas con recursos limitados. Se espera que el creciente segmento de PYMEs remodele la segmentación de valor dentro de la industria de rendimiento web, lo que obligará a los titulares a simplificar las interfaces y acortar el tiempo hasta la generación de valor en todas las bandas de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo de TI y Telecomunicaciones Enfrenta la Disrupción del Comercio Minorista

TI y Telecomunicaciones lideró con una participación del 33,20% en 2025 porque los operadores de red deben monitorear la latencia desde el núcleo hasta la última milla para mantener los compromisos de SLA para 5G, VoIP y cargas de trabajo en el perímetro. El comercio minorista y el comercio electrónico, sin embargo, muestran la CAGR más rápida del 9,48% a medida que la velocidad de pago se convierte en una palanca de ingresos directa durante los eventos de venta flash. Las organizaciones de BFSI tienen un peso sustancial ya que el escrutinio regulatorio vincula la UX con las métricas de adopción digital.

Está emergiendo una polinización cruzada: los minoristas toman prestada la observabilidad de cero permanencia de las telcos, mientras que los bancos implementan KPIs centrados en la conversión comunes en el comercio electrónico. Los mandatos de sostenibilidad también alinean a los sectores, utilizando la optimización del rendimiento para reducir el desperdicio de cómputo y las emisiones. En consecuencia, el mercado de rendimiento web probablemente verá paquetes de funcionalidades verticalizadas, como trazas de pasarelas de pago para BFSI o análisis de repetición de sesiones optimizados para carritos de compras.

Análisis Geográfico

América del Norte capturó el 38,90% de los ingresos de 2025 gracias a la infraestructura en la nube madura, la adopción temprana de la observabilidad impulsada por IA y los estrictos marcos de cumplimiento que exigen prueba de disponibilidad y capacidad de respuesta. Las instituciones financieras de Estados Unidos integran presupuestos de latencia en los OKR de experiencia del cliente, mientras que los portales de salud canadienses incorporan RUM en los portales de pacientes para monitorear la calidad de la telemedicina. Las plantas manufactureras de México están comenzando a instrumentar las pilas de convergencia de TI y OT, lo que señala una mayor adopción regional. La persistente escasez de talento en SRE plantea riesgos de ejecución, pero la financiación de capital de riesgo impulsa la continua innovación en herramientas que sostiene el impulso regional.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 9,63% hasta 2031, impulsado por el comportamiento de los consumidores con enfoque en dispositivos móviles, las inversiones a gran escala en centros de datos y los programas de digitalización gubernamental. Los gigantes del comercio electrónico chinos rastrean cada salto en el perímetro para mantener pagos ultrarrápidos durante el Día de los Solteros, mientras que los subcontratistas de TI de la India implementan paneles de control multiinquilino para clientes globales. Japón y Corea del Sur son pioneros en observabilidad de baja latencia habilitada por 5G, mientras que Australia aprovecha la nube híbrida para salvar las distancias continentales. El tamaño del mercado de rendimiento web en APAC se beneficia de los proveedores locales que ofrecen soluciones alineadas con el idioma y el cumplimiento normativo que complementan las plataformas globales.

Europa registra una expansión constante anclada en la aplicación del RGPD y las directivas de sostenibilidad. Los fabricantes alemanes incorporan datos de rendimiento en los paneles de control de la Industria 4.0 para predecir tiempos de inactividad en la producción, y los bancos del Reino Unido vinculan las puntuaciones de INP con las calificaciones de las sucursales digitales. Francia se centra en la telemetría aeroespacial donde los retrasos en milisegundos se propagan a través de las cadenas de suministro. Las emergentes políticas de soberanía digital de la UE fomentan nodos regionales en la nube, orientando la contratación hacia plataformas que garantizan el procesamiento de datos en la región. El Medio Oriente y África van a la zaga pero se aceleran a medida que los proyectos de ciudades inteligentes de los Emiratos Árabes Unidos y los despliegues de tecnología financiera sudafricanos demandan servicios digitales fiables y de baja latencia.

Panorama Competitivo

El mercado de rendimiento web está moderadamente consolidado, con plataformas líderes —Akamai, Dynatrace, Cloudflare y New Relic— que proporcionan visibilidad de extremo a extremo desde el navegador hasta la base de datos. Los acuerdos recientes ilustran la pugna por la observabilidad unificada: Akamai integró la capacidad de CDN de Edgio en su tejido de perímetro, Cloudflare adquirió Baselime para reforzar el rastreo sin servidor, y Catchpoint añadió WebPageTest.org para ampliar su alcance en la comunidad. Estos movimientos reflejan el apetito de los clientes por soluciones de un solo proveedor que reduzcan el esfuerzo de integración.

La inteligencia artificial es el nuevo campo de batalla. Dynatrace presenta IA causal que mapea automáticamente las causas raíz, mientras que New Relic infunde asistentes generativos que traducen preguntas en lenguaje natural a consultas de métricas. Los competidores de nicho se diferencian a través de la alineación con el código abierto; por ejemplo, Grafana Cloud empaqueta canalizaciones de OpenTelemetry con almacenamiento de bajo costo para adoptantes sensibles al precio. También surgen especialistas verticales: los clones de PacketZoom optimizan la continuidad de las sesiones móviles, y Edge Delta ofrece análisis de transmisión ajustado para registros de Kubernetes.

Los ecosistemas de asociaciones amplían el alcance: las telcos incorporan sondas de monitoreo en las pasarelas de 5G, y los hiperescaladores incorporan SKUs de mercado para implementación con un solo clic. Los proveedores también persiguen presupuestos de sostenibilidad cuantificando los ahorros de carbono derivados de tamaños de carga útil optimizados, apelando así a los consejos de administración impulsados por ESG. La escasez de habilidades, sin embargo, sigue siendo un techo; el éxito de la plataforma depende de la habilitación de equipos menos especializados mediante paneles de control de código bajo y recomendaciones de IA que acorten el tiempo medio de resolución.

Líderes de la Industria de Rendimiento Web

Akamai Technologies, Inc.

IBM Corporation

Broadcom (AppNeta)

Amazon CloudWatch

Microsoft Azure Monitor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Akamai aseguró un contrato de nube plurianual que supera los USD 100 millones con una importante empresa tecnológica, ampliando los servicios de computación en el perímetro y rendimiento a nivel mundial.

- Febrero de 2025: Fortinet lanzó FortiAppSec Cloud, unificando la seguridad web y la gestión del rendimiento en implementaciones multinube.

- Diciembre de 2024: Akamai completó la adquisición de los activos de Edgio, consolidando la capacidad de CDN y los contratos con clientes.

- Septiembre de 2024: DigiCert adquirió Vercara para combinar la resiliencia DNS con la gestión de certificados, mejorando el monitoreo de disponibilidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del rendimiento web como todas las plataformas de software y servicios gestionados que supervisan, prueban, optimizan y aceleran la entrega de sitios web y aplicaciones basadas en navegadores para que las páginas se rendericen dentro de los umbrales aceptables para el usuario en todos los dispositivos, redes y geografías.

Exclusión del ámbito: las herramientas de análisis digital autónomas que carecen de capacidades activas de supervisión o aceleración del rendimiento se quedan fuera de las cifras.

Segmentación

- Por Componente

- Software

- Servicios

- Por Tipo de Implementación

- En instalaciones propias

- Nube

- Por Tipo de Monitoreo

- Monitoreo Sintético

- Monitoreo de Usuario Real (RUM)

- Plataformas de Experiencia Digital / DEM

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMEs)

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Automotriz

- Gobierno

- Otras Industrias de Usuario Final

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- Medio Oriente

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto del Medio Oriente

- África

- Sudáfrica

- Nigeria

- Resto de África

- Medio Oriente

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a líderes de DevOps de minoristas globales, jefes de producto de proveedores de CDN, arquitectos de la nube e integradores de sistemas regionales de Norteamérica, Europa, Asia-Pacífico y el Golfo. Sus opiniones validan las tasas de adopción, los tamaños de los contratos y los objetivos de KPI emergentes (por ejemplo, los umbrales de INP de Core Web Vitals).

Investigación documental

Los analistas de Mordor recopilan primero estadísticas básicas de fuentes de primer nivel como la Unión Internacional de Telecomunicaciones, la Oficina del Censo de Estados Unidos, datos aduaneros de la Organización Mundial del Comercio y organismos del sector como el Web Performance Working Group. Los archivos de las empresas, las presentaciones a los inversores y los documentos sobre normas tecnológicas aportan datos sobre los ingresos por productos y las tendencias del ASP. Los repositorios de pago, como D&B Hoovers para las finanzas de los proveedores, Dow Jones Factiva para el flujo de acuerdos y Questel para los grupos de patentes relacionadas, añaden más color. Esta lista es ilustrativa; se han revisado docenas de fuentes adicionales abiertas y de suscripción para cotejar cada cifra.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con los volúmenes globales de páginas vistas, el tráfico de comercio electrónico y el gasto medio por cada 1.000 páginas supervisadas, que luego se concilian con los ingresos de proveedores muestreados y las comprobaciones de canal para refinar los totales. Variables clave como la cuota móvil del tráfico web, el peso medio de la página en megabytes, el índice de aprobación de Core Web Vitals, la penetración de CDN y el índice de gasto en nube pública impulsan el movimiento del mercado. Una regresión multivariante combinada con ARIMA amplía estos datos hasta 2030; las revisiones ascendentes de los proveedores señalan lagunas que se ajustan antes de la finalización.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por analistas, análisis de anomalías y activación de desviaciones. Los informes se actualizan cada año, con revisiones provisionales cuando se producen acontecimientos importantes. Justo antes de su publicación, un analista repite las comprobaciones críticas para que los clientes reciban la información más reciente.

Por qué la línea de base de rendimiento web de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos ámbitos de componentes, bases monetarias y cadencias de actualización.

Entre los principales factores que determinan las diferencias en este ámbito se incluyen la contabilización de los servicios gestionados, el tratamiento de los ingresos por traspaso de CDN, el método de inflación aplicado a los precios medios de venta y la desduplicación de los ingresos por doble juego. La disciplinada selección del alcance y la actualización anual de Mordor mantienen nuestra línea de base alineada con el gasto real del comprador.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,14 B (2025) | Inteligencia de Mordor | - |

| USD 6,14 B (2024) | Consultoría global A | Incluye la reventa CDN dos veces y mantiene constantes los tipos de cambio |

| USD 5,22 B (2024) | Industria Editor B | Excluye los servicios gestionados y aplica una inflación agresiva del ASP |

La comparación muestra que cuando se eliminan las duplicaciones u omisiones de alcance, las cifras convergen hacia la línea de base equilibrada de Mordor, lo que subraya por qué los responsables de la toma de decisiones confían en nuestro enfoque transparente y repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de rendimiento web en 2026?

El mercado de rendimiento web generó USD 6,71 mil millones en 2026.

¿Qué tan rápido crecerá el mercado de rendimiento web para 2031?

Se proyecta que los ingresos alcancen USD 10,44 mil millones en 2031, lo que se traduce en una CAGR del 9,24%.

¿Qué región está expandiéndose más rápidamente?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 9,63%, impulsada por el uso con enfoque en dispositivos móviles y las inversiones a gran escala en la nube.

¿Qué segmento lideró la participación del mercado de rendimiento web en 2025?

Las soluciones de software dominaron con una participación del 64,80%, lo que refleja la demanda de plataformas de monitoreo integradas.

¿Por qué las PYMEs están adoptando el monitoreo de rendimiento rápidamente?

Los niveles de SaaS asequibles y los precios de pago por crecimiento reducen las barreras de entrada, lo que permite a las PYMEs mejorar la experiencia del cliente sin grandes inversiones iniciales.

¿Cómo influyen los Core Web Vitals en la demanda de proveedores?

El cambio de Google al INP impulsa a las empresas a actualizar las pilas de monitoreo, fomentando la adopción de soluciones que capturan la latencia de interacción en sesiones de usuarios reales.

Última actualización de la página el: