Tamaño y Participación del Mercado de Análisis de Redes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Redes por Mordor Intelligence

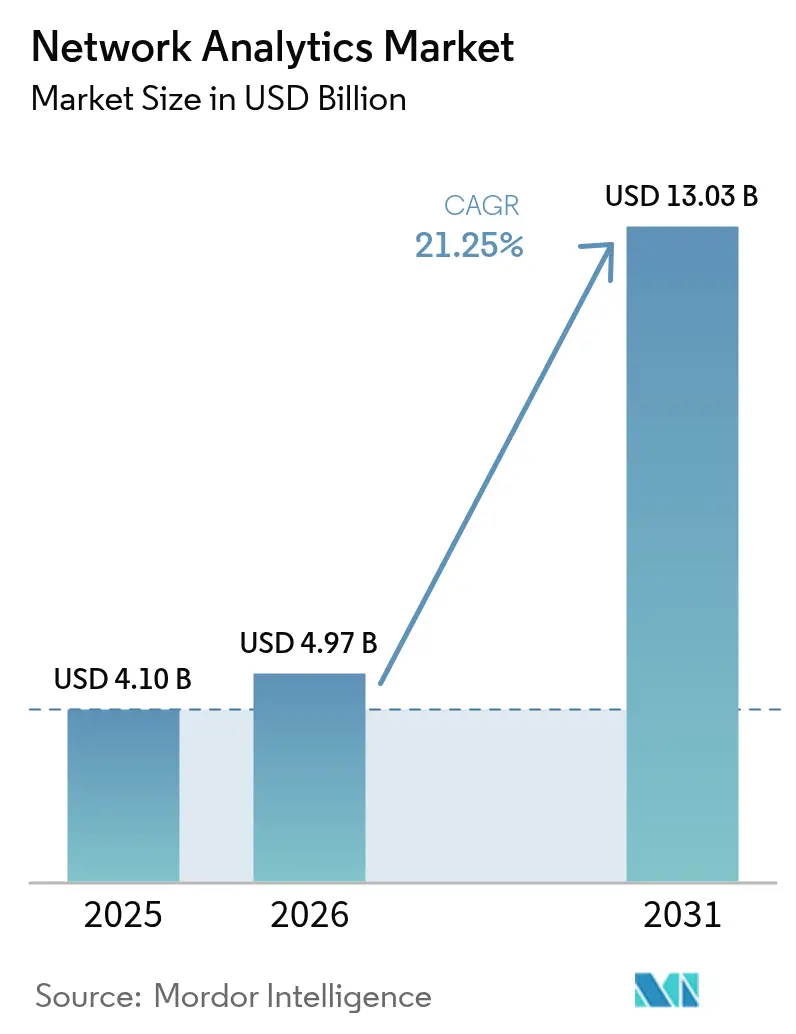

El tamaño del mercado de análisis de redes fue valorado en USD 4.100 millones en 2025 y se estima que crecerá desde USD 4.970 millones en 2026 hasta alcanzar USD 13.030 millones en 2031, a una CAGR del 21,25% durante el período de pronóstico (2026-2031). El rápido crecimiento del tráfico de datos, el despliegue de redes 5G y el aumento de los dispositivos conectados han impulsado el análisis de redes desde la simple monitorización hasta convertirse en un elemento central de la estrategia de infraestructura digital. Las empresas consideran el análisis como esencial para el mantenimiento predictivo, la planificación de capacidad y la seguridad, mientras que los proveedores de servicios lo utilizan para monetizar redes programables. La inteligencia artificial sustenta actualmente la mayoría de las plataformas líderes, con el 60% de los ejecutivos tecnológicos planeando la automatización habilitada por IA para optimizar las operaciones[1]Chuck Robbins, "El Papel de la Automatización Predictiva en las Redes Modernas," Cisco, cisco.com. La consolidación entre proveedores, ilustrada por la adquisición de HashiCorp por parte de IBM por USD 6.400 millones, señala la demanda de soluciones integrales que combinen el análisis con una gestión de TI más amplia. Aunque los elevados costos iniciales y la escasez de habilidades especializadas aún dificultan la adopción, los modelos de entrega en la nube y los servicios gestionados están reduciendo las barreras de entrada.

Conclusiones Clave del Informe

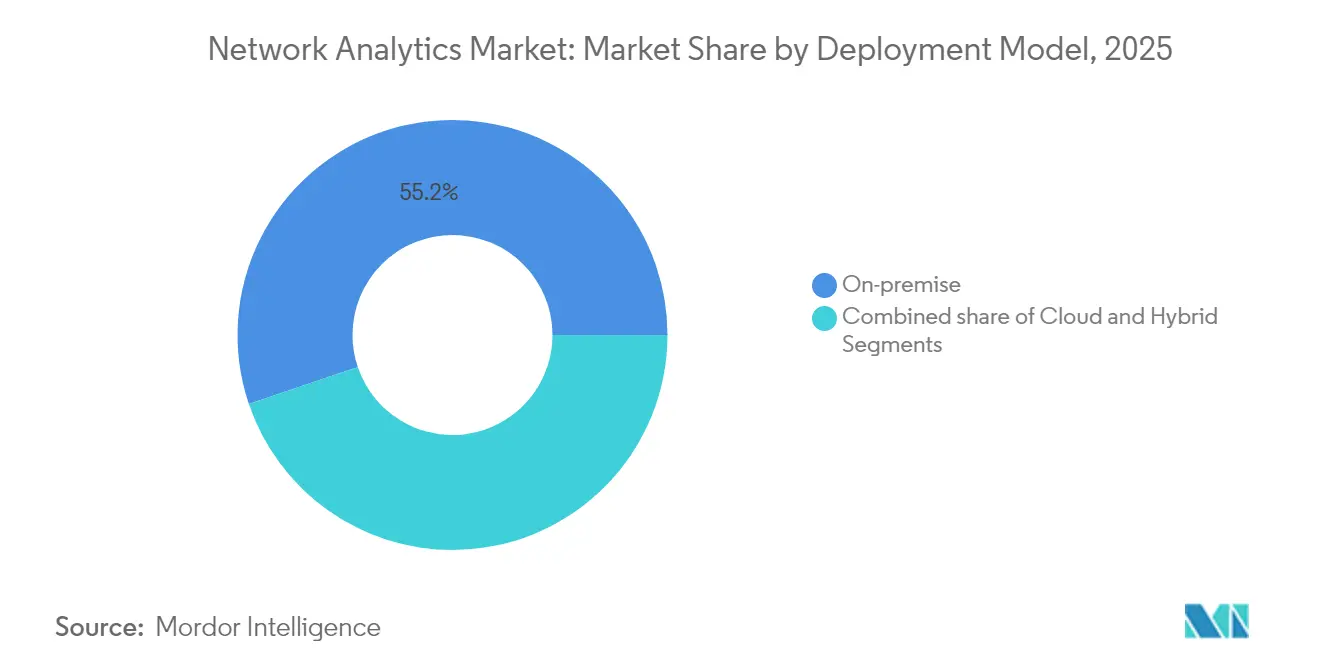

- Por modelo de implementación, las instalaciones locales lideraron con el 55,20% de la participación del mercado de análisis de redes en 2025, mientras que los despliegues en la nube están proyectados para avanzar a una CAGR del 23,4% hasta 2031.

- Por componente, las soluciones capturaron el 62,40% de la participación de ingresos en 2025; se prevé que los servicios crezcan más rápido a una CAGR del 22,6% hasta 2031.

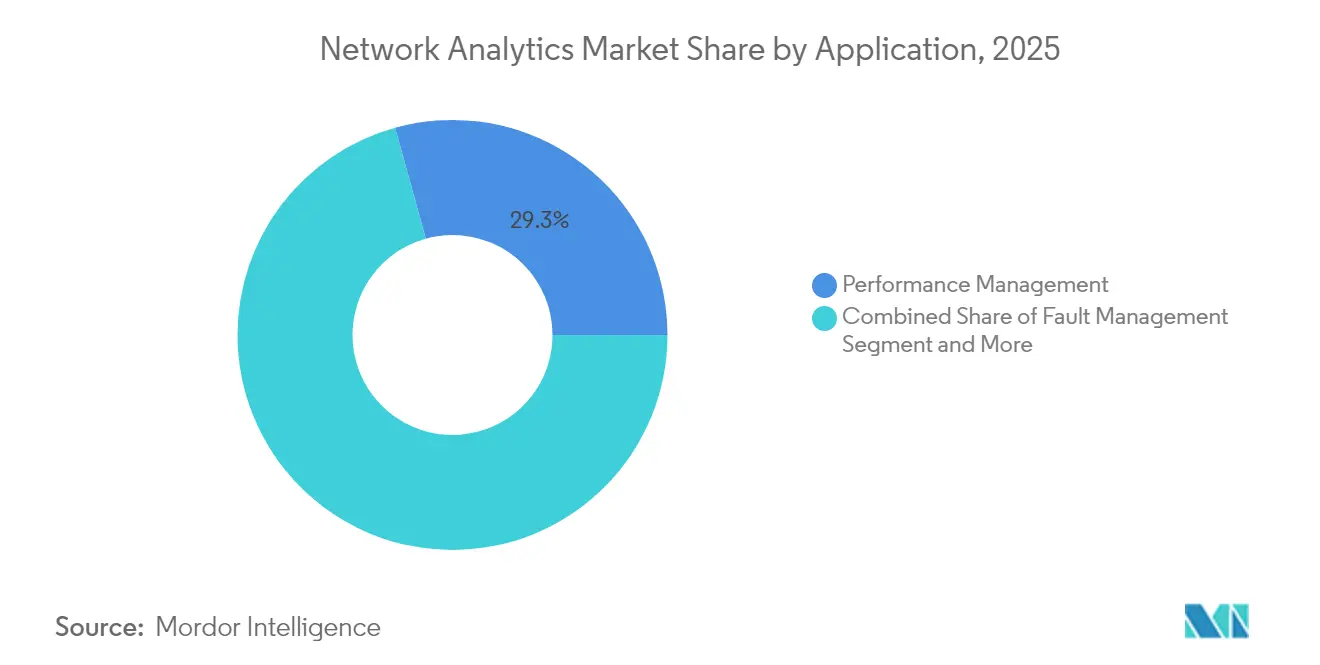

- Por aplicación, la gestión del rendimiento representó el 29,30% del tamaño del mercado de análisis de redes en 2025, mientras que se proyecta que la seguridad y la detección de anomalías se expandan a una CAGR del 23,0% hasta 2031.

- Por usuario final, los proveedores de servicios de comunicación representaron el 47,20% del tamaño del mercado de análisis de redes en 2025; los proveedores de servicios en la nube exhiben la CAGR de pronóstico más alta del 22,3% hasta 2031.

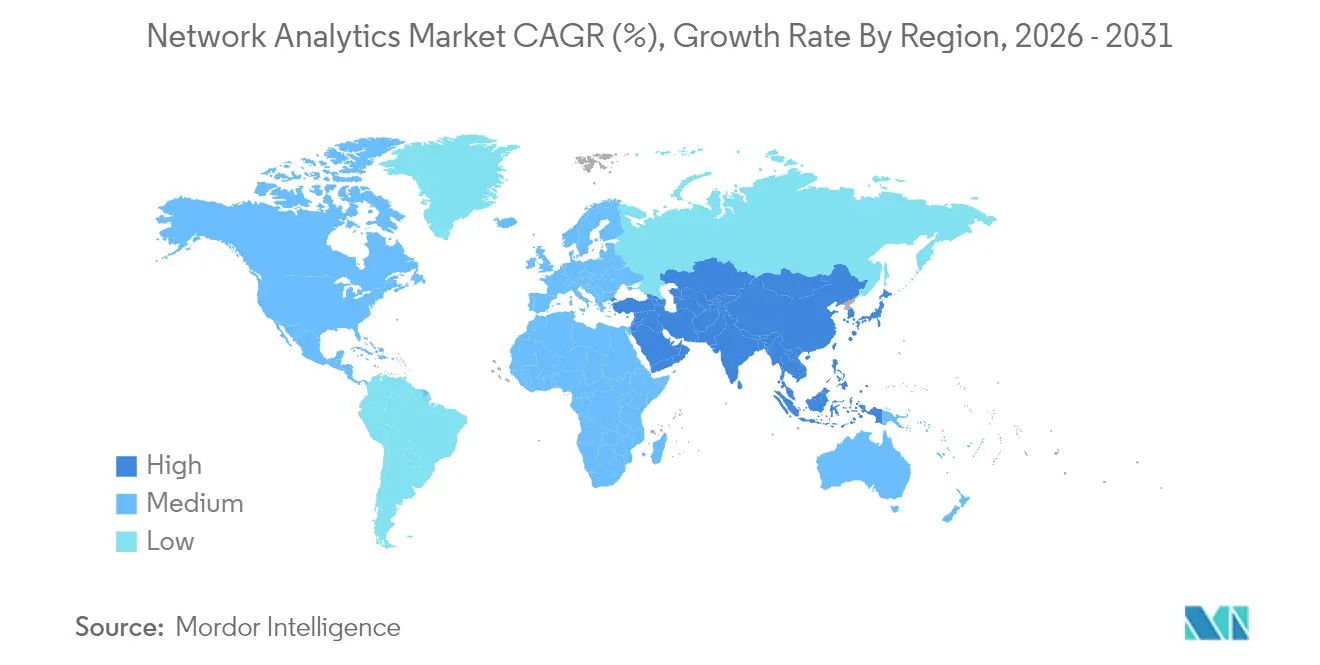

- Por geografía, América del Norte mantuvo una participación de ingresos del 37,60% en 2025; Asia-Pacífico está preparada para una CAGR del 22,7% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Redes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redes autónomas y autogestionadas | +5.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión del IoT y las comunicaciones máquina a máquina | +4.7% | Asia-Pacífico, Global | Largo plazo (≥ 4 años) |

| Despliegue de redes 5G y aumento del tráfico de datos | +4.3% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2-4 años) |

| Optimización de gemelos digitales de IA en bucle cerrado | +3.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Monetización de "red como código" basada en API | +2.1% | América del Norte, Europa emergente y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Redes Autónomas y Autogestionadas

La creciente complejidad de las redes y el costo del tiempo de inactividad —USD 9.000 por minuto para las empresas centradas en la nube— han intensificado la demanda de infraestructura autorreparable. Las plataformas de análisis con IA integrada ahora predicen y remedian fallos, permitiendo el paso de la resolución de problemas reactiva a la optimización proactiva. Las industrias que ejecutan cargas de trabajo de misión crítica dependen cada vez más de AIOps, con el 72% de los líderes de TI planeando arquitecturas basadas en plataformas que fusionan análisis, automatización y observabilidad[2]Chuck Robbins, "El Papel de la Automatización Predictiva en las Redes Modernas," Cisco, cisco.com. Como resultado, los proveedores están incorporando detección de anomalías en tiempo real y orquestación basada en políticas para reducir el tiempo medio de reparación y proteger los objetivos de nivel de servicio.

Auge del IoT y las Comunicaciones Máquina a Máquina

Las plataformas de análisis de redes han añadido visibilidad a nivel de dispositivo, decodificación de protocolos y establecimiento de líneas base de comportamiento para gestionar el tráfico heterogéneo. En la fabricación, los servicios públicos y los despliegues de ciudades inteligentes, el análisis en tiempo real respalda el mantenimiento predictivo y la optimización energética, generando ahorros de costos y mejoras en el tiempo de actividad medibles.

Presión del Tráfico de Datos Exponencial y el Despliegue de Redes 5G

Las redes 5G prometen velocidades 100 veces más rápidas que las 4G y una latencia inferior a 1 milisegundo, con soporte para hasta 1 millón de dispositivos por kilómetro cuadrado. Tal densidad amplifica las ráfagas de tráfico y la complejidad del segmentado. Los proveedores de servicios de comunicación dependen del análisis para modelar segmentos de red, prever la capacidad y mantener la calidad de la experiencia durante eventos en vivo. La correlación en tiempo real de las métricas de radio, núcleo y transporte sustenta ahora las garantías diferenciadas para los clientes empresariales.

Optimización de Gemelos Digitales de IA en Bucle Cerrado

Los gemelos digitales replican redes en vivo para pruebas de escenarios, planificación de capacidad y evaluación del riesgo de cambios. Cuando se fusionan con IA, han logrado una mejora del 32% en el tiempo de resolución de incidencias para los primeros adoptantes[3]Rob Thomas, "Estrategia de Nube Híbrida tras HashiCorp," IBM, ibm.com. Las grandes empresas simulan actualizaciones en un entorno de pruebas, implementan configuraciones con confianza y retroalimentan la telemetría posterior al despliegue en el modelo, creando un ciclo de optimización virtuoso en la planificación, implementación y operaciones.

Las Necesidades de Monetización de Red como Código Basada en API Requieren Análisis en Tiempo Real

Las interfaces programables permiten a los proveedores de servicios exponer el ancho de banda, la latencia y las funciones de seguridad como servicios bajo demanda. El análisis en tiempo real valida los acuerdos de nivel de servicio, detecta el uso malicioso e informa la fijación dinámica de precios. Los operadores de telecomunicaciones que van más allá de la conectividad ahora incorporan telemetría de uso en los catálogos de productos, lo que permite lanzamientos rápidos de microservicios que amplían el ingreso promedio por usuario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales e incertidumbre en el retorno de la inversión | -2.1% | Mercados Emergentes, Global | Corto plazo (≤ 2 años) |

| Restricciones de privacidad de datos y regulatorias | -1.8% | Europa, América del Norte, APAC | Mediano plazo (2-4 años) |

| Brecha de habilidades en operaciones de IA/ML | -1.5% | Mercados Emergentes, Global | Mediano plazo (2-4 años) |

| Dependencia del proveedor mediante protocolos propietarios | -1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales e Incertidumbre en el Retorno de la Inversión

Los despliegues integrales requieren licencias de software, hardware preparado para telemetría, integración de sistemas y capacitación del personal. Cuantificar los retornos financieros vinculados a la reducción de interrupciones o la mejora de la experiencia del cliente sigue siendo un desafío, especialmente para las organizaciones pequeñas y medianas. La entrega en la nube basada en suscripción alivia las cargas de capital, aunque las presiones presupuestarias en las economías emergentes aún frenan la adopción.

Restricciones de Privacidad de Datos y Regulatorias

Marcos normativos como el RGPD imponen reglas estrictas sobre el uso, almacenamiento y transferencia de datos. Las redes que transportan información personal o sensible deben anonimizar o localizar los registros de tráfico, lo que complica las arquitecturas de análisis globales. Los proveedores están respondiendo con enmascaramiento de datos detallado, acceso basado en roles y opciones de procesamiento en la región, aunque los requisitos regulatorios cambiantes continúan añadiendo carga de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Adopción de la Nube Acelera la Transformación

Los despliegues en la nube están proyectados para expandirse a una CAGR del 23,4%, superando al mercado general de análisis de redes. El movimiento está impulsado por la escalabilidad elástica, la economía de pago por uso y el acceso más fácil para los equipos distribuidos. A pesar de ese impulso, las instalaciones locales retuvieron el 55,20% de los ingresos en 2025 debido a las mayores necesidades de seguridad y soberanía. Las arquitecturas híbridas han ganado favor a medida que las organizaciones conectan las inversiones heredadas con la agilidad futura, una tendencia reforzada por las instituciones financieras, donde el 91% ya ha comenzado sus procesos de modernización en la nube.

Los patrones de operación híbrida ilustran una visión pragmática: las cargas de trabajo con requisitos estrictos de control de datos permanecen en instalaciones locales, mientras que las tareas analíticas de alta demanda se trasladan a nubes públicas. Esta dualidad respalda la optimización de costos sin sacrificar la gobernanza. Los analistas señalan que el 30% de las cargas de trabajo empresariales ahora se encuentran en nubes públicas, con el análisis y DevOps liderando las migraciones. Los proveedores han respondido ofreciendo recopiladores en contenedores, paneles de control como servicio y motores de políticas unificados que abarcan dominios privados y públicos. Las canalizaciones de integración continua incorporan aún más el análisis en las operaciones diarias, comprimiendo los ciclos de desarrollo.

Por Componente: Los Servicios Impulsan la Creación de Valor a Largo Plazo

Las soluciones dominaron los ingresos de 2025 con el 62,40%, aunque se prevé que los servicios crezcan un 22,6% anual a medida que las organizaciones buscan experiencia especializada. Los compromisos de consultoría e integración alinean las arquitecturas de análisis con los objetivos empresariales, mientras que los servicios gestionados descargan el ajuste diario y el mantenimiento de reglas. La ola de servicios refleja patrones más amplios de externalización de TI; se proyecta que el segmento de proveedores de servicios gestionados alcance USD 350.000 millones en 2024 y supere USD 1 billón en 2033.

Los socios de servicios ofrecen cada vez más servicios de asesoramiento impulsados por IA que contextualizan los conocimientos de rendimiento en resultados empresariales. Las empresas que adoptan dichos modelos han reportado ahorros de costos del 20-30% y ganancias de productividad de hasta el 25%. Para satisfacer la demanda, los proveedores empaquetan manuales de operaciones, modelos preentrenados y capacidades de centro de operaciones de seguridad remoto, acortando el tiempo de obtención de valor y mitigando la brecha de habilidades en IA. Esta evolución consolida los servicios como piedra angular del mercado de análisis de redes, generando ingresos recurrentes y relaciones más profundas con los clientes.

Por Aplicación: Las Preocupaciones de Seguridad Impulsan la Adopción del Análisis

Se proyecta que las plataformas de seguridad y detección de anomalías crezcan a una CAGR del 23,0%, eclipsando las ambiciones de gestión del rendimiento y gestión de fallos. El costo de las brechas de datos para las empresas de servicios profesionales está llevando a los consejos de administración a examinar los controles de protección. El análisis impulsado por IA correlaciona billones de paquetes, registros y registros de flujo para detectar patrones de ataque sutiles en tiempo casi real. En consecuencia, muchas organizaciones ahora despliegan un tejido de análisis unificado que integra información de seguridad, rendimiento y experiencia del cliente.

Aunque la gestión del rendimiento representó el 29,30% de la participación en 2025, su papel está evolucionando hacia el análisis de causa raíz que abarca entornos híbridos y multinube. Los motores de enrutamiento inteligente y los algoritmos de optimización del tráfico utilizan telemetría en vivo para redirigir los flujos lejos de la congestión o la actividad maliciosa, preservando la experiencia del usuario mientras se reducen los costos de ancho de banda. El análisis de la experiencia del cliente vincula además las métricas técnicas con el sentimiento, lo que permite créditos de servicio proactivos y campañas de retención.

Por Usuario Final: Los Proveedores de Nube Reconfiguran el Panorama del Análisis

Los proveedores de servicios de comunicación lideraron con el 47,20% de los ingresos de 2025, aunque los proveedores de nube forman el grupo de mayor crecimiento con una CAGR del 22,3%. Los hiperescaladores aplican el análisis para equilibrar las cargas de cómputo, detectar vectores de amenazas este-oeste y asegurar la conectividad entre regiones. Su cadencia de innovación está presionando a las telecomunicaciones tradicionales para que adopten una inteligencia en tiempo real similar o arriesguen la comoditización. Las empresas de banca, salud y comercio minorista también aceleran la adopción, alineando la visibilidad de la red con el cumplimiento normativo y las experiencias omnicanal.

El Informe de Rendimiento en la Nube que compara AWS, Microsoft Azure y Google Cloud subraya la creciente demanda de telemetría neutral al proveedor que evalúa la disponibilidad y la latencia entre regiones. Las organizaciones integran dichos datos comparativos con los flujos internos para determinar la ubicación de las cargas de trabajo y negociar los objetivos de nivel de servicio. A medida que los proveedores de nube generalizan el análisis de redes, también incorporan API abiertas que fomentan un ecosistema de socios de valor añadido.

Análisis Geográfico

América del Norte retuvo el 37,60% de la participación de ingresos en 2025, respaldada por la adopción temprana, los amplios presupuestos de TI y un ecosistema de proveedores avanzado. Las organizaciones de servicios financieros y salud de Estados Unidos despliegan análisis con IA integrada para satisfacer estrictos mandatos de tiempo de actividad y privacidad. Los operadores canadienses utilizan el análisis para optimizar los despliegues nacionales de redes 5G y gestionar las obligaciones de cobertura rural. La claridad regulatoria y el abundante talento aceleran la experimentación con la automatización predictiva, manteniendo a la región a la vanguardia de la innovación.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 22,7% hasta 2031. China e India financian proyectos a gran escala de redes 5G, ciudades inteligentes e IoT industrial que exigen visibilidad granular en entornos de múltiples proveedores. Japón y Corea del Sur integran la IA con la monitorización de redes para apoyar las pruebas de vehículos autónomos y la automatización de fábricas, mientras que Australia aprovecha el análisis para proteger la infraestructura crítica de las ciberamenazas.

Europa avanza en medio de regulaciones estrictas y una mayor conciencia de seguridad. El Reino Unido y Alemania lideran la adopción en servicios financieros y fabricación, buscando información compatible con el RGPD en arquitecturas híbridas. Francia e Italia amplían los despliegues de telecomunicaciones para mantener la satisfacción del cliente en mercados móviles competitivos. Los operadores de energía y servicios públicos en el norte y este de Europa despliegan análisis para detectar anomalías en la telemetría de redes inteligentes. Los proveedores que prosperan en la región enfatizan los controles de soberanía de datos, las políticas de acceso de usuarios detalladas y los informes de cumplimiento automatizados.

Panorama regulatorio

Las implementaciones de análisis de redes están cada vez más determinadas por normas de ciberseguridad y de cadena de suministro que elevan las expectativas en materia de monitoreo, registro e informes. En la Unión Europea, la Directiva NIS2 (Directiva (UE) 2022/2555) aumenta las expectativas de preparación ante incidentes para entidades esenciales e importantes, y el Reglamento de Ejecución (UE) 2024/2690 de la Comisión endurece los requisitos técnicos relativos al registro del tráfico de red y de los eventos de autenticación. Como resultado, los proveedores enfrentan mayor presión para operar canalizaciones de telemetría auditables con acceso controlado a los resultados analíticos.

En Estados Unidos, la Comisión Federal de Comunicaciones (FCC) ha reforzado los requisitos de cadena de suministro y ciberseguridad en telecomunicaciones, incluidas medidas vinculadas a la FCC Covered List. En mayo de 2026, la FCC adoptó un Aviso de Propuesta de Reglamentación para restringir a las entidades identificadas en la Covered List la prestación de servicios de telecomunicaciones interestatales nacionales, y también adoptó requisitos para que los operadores de redes de cables submarinos implementen planes de gestión de riesgos de ciberseguridad. Estas medidas incrementan el escrutinio de cumplimiento sobre el manejo de datos de red, la procedencia de los proveedores y los controles de seguridad integrados en las plataformas de análisis utilizadas por operadores y operadores de infraestructura crítica.

Análisis de la cadena de valor

La cadena de valor del análisis de redes comienza con la generación de telemetría en redes físicas y virtuales (RAN, núcleo, transporte, SD-WAN, SASE y redes en la nube), para luego pasar a la recopilación y normalización mediante agentes, colectores, registros de flujo, captura de paquetes y API. Las plataformas de inteligencia de red posteriormente enriquecen y analizan los datos mediante correlación con IA/ML, detección de anomalías y análisis de causa raíz, y alimentan los resultados a capas de ejecución como orquestación, sistemas de tickets y de políticas, con salidas entregadas a través de paneles, API y automatización de circuito cerrado. Los proveedores de infraestructura (por ejemplo, Cisco y Nokia) y los proveedores de plataformas suministran el software principal, mientras que los hiperescaladores (AWS, Google Cloud) proporcionan capacidad de cómputo y almacenamiento escalables para el análisis entregado en la nube.

Río abajo, la integración, las operaciones y la optimización del ciclo de vida impulsan una capa de servicios sustancial, con servicios profesionales y proveedores de servicios gestionados (como Accenture y Cognizant) empaquetando observabilidad de red, automatización y operaciones multi-nube en contratos continuos. Las asociaciones respaldan cada vez más la experiencia de dominio y la automatización, incluido el lanzamiento por parte de Nokia de Autonomous Network Fabric (junio de 2025) para aplicar modelos de IA entrenados para telecomunicaciones en observabilidad y remediación, y el anuncio de Mobileum y NOHOLD de una alianza estratégica de IA (septiembre de 2025) centrada en la automatización impulsada por IA y la monetización de datos de telecomunicaciones. Los cuellos de botella en toda la cadena incluyen preocupaciones de seguridad en entornos desagregados, brechas persistentes de competencias en operaciones de IA/ML para canalizaciones de datos de red, y restricciones de capex/opex que empujan a los compradores hacia modelos SaaS y gestionados.

Panorama Competitivo

El mercado de análisis de redes muestra una concentración moderada. Cisco, IBM y Juniper Networks combinan amplias carteras con soporte global, reforzando las posiciones de los actores establecidos. Cada uno ha incorporado motores de aprendizaje automático y orquestación basada en intención para diferenciarse de las herramientas de captura de paquetes comoditizadas. Empresas especializadas como SAS Institute y Sandvine compiten a través de la profundidad en análisis de flujo de alta velocidad o casos de uso orientados al suscriptor, presionando a los rivales más grandes a acelerar la innovación.

Las adquisiciones estratégicas ilustran la carrera hacia soluciones integradas. La compra de HashiCorp por parte de IBM amplía su alcance en la nube híbrida, mientras que la incorporación de ThousandEyes por parte de Cisco extiende la visibilidad a la internet pública. Hewlett Packard Enterprise reforzó su línea de redes Aruba con conmutadores de alta capacidad para cargas de trabajo de IA[4]David Hughes, "Entregando una Estructura de Conmutación Lista para IA," Hewlett Packard Enterprise, hpe.com. Las hojas de ruta de los proveedores enfatizan la facilidad de uso, la remediación guiada y la correlación entre dominios para servir a los operadores no especializados.

El crecimiento en espacios no explotados reside en el análisis de cifrado cuántico seguro, la validación de políticas de confianza cero y las soluciones específicas por sector que incorporan ontologías de dominio. Los proveedores que forjan alianzas con hiperescaladores de nube y plataformas de información de seguridad obtienen ventaja de primer movimiento. La intensidad competitiva probablemente aumentará a medida que los recopiladores de código abierto y los estándares de telemetría erosionen las ventajas propietarias, impulsando a los proveedores hacia la ciencia de datos de valor añadido y la fijación de precios basada en resultados.

Líderes del Sector de Análisis de Redes

Accenture PLC

Cisco Systems Inc.

Hewlett Packard Enterprise Company

IBM Corporation

Juniper Networks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La interoperabilidad estandarizada en el análisis de 5G crea espacio en blanco para proveedores que pueden convertir en producto la recopilación de datos multiproveedor y el aseguramiento de circuito cerrado en RAN, núcleo y transporte. En febrero de 2026, 3GPP actualizó la TS 129 552 (Release 19) con procedimientos detallados para los flujos de señalización de análisis de datos de red y la recopilación de datos en múltiples funciones de red 5G, y en marzo de 2026, 3GPP actualizó la TS 129 575 (Release 17) para formalizar la Analytics Data Repository Function (ADRF) para la inyección de datos en tiempo real estandarizada, la recopilación basada en suscripción y la recuperación por lotes. Estas especificaciones respaldan oportunidades comerciales para plataformas de análisis que se ajustan a interfaces estandarizadas mientras siguen diferenciándose mediante correlación impulsada por IA, validación de políticas y casos de uso específicos de dominio para CSP y grandes empresas.

La operacionalización es un área de oportunidad clave. Muchas organizaciones ya generan telemetría de alta resolución, pero las brechas entre los resultados de análisis y los sistemas de ejecución (controladores, orquestadores e ITSM) limitan las acciones autónomas en redes de producción. Esto impulsa la demanda de canalizaciones de datos en streaming y arquitecturas de puntuación casi en tiempo real, incluidas pilas basadas en Kafka y Flink citadas por profesionales del sector en 2026, para reducir el tiempo hasta obtener información e integrarse con los flujos de trabajo de ingeniería de red. Los proveedores y socios de servicios que empaquetan controles de calidad de datos, resultados explicables e integraciones prediseñadas para entornos híbridos y multi-nube pueden dirigirse a presupuestos que aún se estancan en implementaciones de solo monitoreo, particularmente en seguridad y detección de anomalías, donde la correlación entre dominios a través de rutas empresariales, de internet y en la nube sigue siendo una brecha de visibilidad común.

Desarrollos recientes del sector

- Febrero de 2026: Accenture adquirió una plataforma tecnológica avanzada de IA de Avanseus para mejorar su plataforma de red cognitiva para telecomunicaciones. La adquisición amplía la capacidad de Accenture para ofrecer programas de operaciones de red asistidos por IA agencial que combinan análisis con automatización. También aumenta la presión competitiva sobre los proveedores de análisis puros, ya que los integradores de sistemas incorporan capacidades de IA propietarias en sus ofertas de servicios gestionados y profesionales.

- Diciembre de 2025: Hewlett Packard Enterprise amplió su cartera de redes nativas de IA integrando la telemetría de HPE Aruba Networking y HPE Juniper Networking Apstra en un único centro de comando híbrido a través de HPE OpsRamp. Unificar estas fuentes de datos fortalece la posición de HPE en la observabilidad de extremo a extremo y acelera la consolidación de herramientas de análisis y operaciones bajo un único plano de control. El movimiento eleva el listón para la correlación entre dominios en redes de campus, centros de datos y nube híbrida.

- Julio de 2025: Hewlett Packard Enterprise cerró su adquisición en efectivo de Juniper Networks, tras un acuerdo con el Departamento de Justicia de EE. UU. que exigió la desinversión del negocio Instant On de HPE. La transacción reconfigura la dinámica competitiva al combinar las carteras de Aruba y Juniper en conmutación, enrutamiento y operaciones de red impulsadas por IA. También concentra activos de análisis y automatización en un proveedor de redes de pila completa más grande, influyendo en las decisiones de adquisición para implementaciones de análisis de redes de CSP y empresariales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de análisis de redes abarca software y servicios relacionados que capturan y analizan datos de red (como flujos, paquetes y telemetría) para mejorar el rendimiento, planificar la capacidad e identificar comportamientos anómalos en redes empresariales, de telecomunicaciones y en la nube.

Exclusiones de alcance: excluimos las herramientas internas personalizadas construidas únicamente para uso interno y las sondas de hardware independientes cuando se venden sin una suscripción de software de análisis.

Descripción general de la segmentación

- Por Modelo de Implementación

- Local

- Nube

- Híbrido

- Por Componente

- Soluciones

- Plataformas de inteligencia de redes

- Gestión del rendimiento

- Análisis de seguridad

- Detección de causa raíz y anomalías

- Optimización del tráfico

- Servicios

- Servicios profesionales

- Servicios gestionados

- Soluciones

- Por Aplicación

- Gestión del rendimiento

- Gestión de fallos

- Gestión de la experiencia del cliente

- Seguridad y detección de anomalías

- Enrutamiento inteligente y optimización del tráfico

- Por Usuario Final

- Proveedores de servicios de comunicación

- Proveedores de telecomunicaciones

- Proveedores de servicios de internet

- Proveedores de comunicación por satélite

- Proveedores de redes de cable

- Proveedores de servicios en la nube

- Empresas

- Banca, Servicios Financieros y Seguros (BFSI)

- Salud

- Comercio minorista y comercio electrónico

- Fabricación

- Gobierno y sector público

- Proveedores de servicios de comunicación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó alineando las definiciones y el límite de ingresos entre licencias de software, suscripciones y servicios gestionados. Utilizamos referencias públicas como conjuntos de datos de banda ancha y telecomunicaciones de la FCC, indicadores de la UIT, orientación de ciberseguridad del NIST, informes de amenazas de ENISA y estadísticas de la economía digital de la OCDE para comprender el crecimiento del tráfico, la presión de seguridad y las tendencias de conectividad empresarial.

A continuación, revisamos presentaciones de proveedores y materiales para inversores, documentación de producto y prensa de buena reputación para mapear los patrones de compra típicos, incluyendo cómo el análisis pasó de implementaciones en las instalaciones a ofertas basadas en la nube. Se revisaron bases de datos de patentes para detectar áreas donde la inversión está aumentando (por ejemplo, análisis de telemetría y automatización), y una suscripción de noticias y datos financieros ayudó a rastrear contratos importantes, asociaciones y señales de precios. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para recopilar datos, validar suposiciones y aclarar dudas.

Entrevistas y encuestas primarias

Los aportes primarios provinieron de entrevistas y encuestas con líderes de operaciones de red, equipos de seguridad, proveedores de servicios gestionados y responsables de producto que gestionan presupuestos y decisiones de implementación. Para un mercado global como este, la cobertura se distribuyó entre América, EMEA y APAC para evaluar diferencias en la madurez de la nube, los ciclos de inversión en telecomunicaciones y el nivel de presión de cumplimiento. Los aportes de los encuestados se utilizaron para refinar los valores medios de contrato, la adopción típica de módulos y cómo los compradores distinguen el análisis de las herramientas de monitoreo adyacentes.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Altos directivos (CXO): 14% | APAC: 39% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 31% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 55% | América: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando verificaciones descendentes y ascendentes, donde los grupos de demanda descendente se reconstruyeron a partir de señales de gasto en redes de telecomunicaciones y empresariales, y luego se filtraron según la proporción realista asignada al software de análisis y los servicios relacionados. Los totales se verificaron de forma cruzada utilizando aproximaciones ascendentes selectivas, como divisiones de ingresos de proveedores muestreados, verificaciones de canal con proveedores de servicios y lógica de precio de venta promedio por volumen para implementaciones típicas.

Los principales insumos que configuraron el modelo incluyeron el crecimiento del tráfico empresarial y de operadores, el ritmo de implementación de 5G y fibra, la migración de cargas de trabajo a la nube, la tasa de adopción de telemetría y la frecuencia de incidentes de seguridad de red que desencadenan actualizaciones de análisis. Cuando las divisiones directas de ingresos no eran consistentemente visibles, las brechas se abordaron mediante ratios sustitutos validados en entrevistas (por ejemplo, tasas de adjunción de análisis a implementaciones de monitoreo) y luego se sometieron a pruebas de estrés en todas las regiones.

Los pronósticos se desarrollaron mediante análisis de escenarios respaldados por líneas de tendencia de los indicadores anteriores, y los escenarios se refinaron tras verificar lo que los profesionales esperan en cuanto a crecimiento presupuestario, cambio hacia la nube y ciclos de consolidación en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, como la dirección del gasto regional en TI, los ciclos de capex de telecomunicaciones y el ritmo esperado de adopción de la nube, y luego se investigaron las mayores variaciones antes de la aprobación final. Cuando un número parecía incorrecto, el modelo se volvió a ejecutar con impulsores ajustados, y el supuesto se volvió a probar mediante llamadas de seguimiento con expertos.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como lanzamientos de productos importantes, cambios regulatorios o cambios pronunciados en la inversión de los operadores. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban una visión actualizada alineada con la información más reciente disponible.

Comparación de la estimación de Mordor Intelligence del mercado de análisis de redes con otras estimaciones publicadas

Los tamaños de mercado publicados para el análisis de redes pueden variar incluso cuando parecen cubrir el mismo tema, porque la línea de alcance se traza de manera diferente y, a veces, los mismos ingresos se cuentan en más de una categoría. Las diferencias también provienen del año base elegido, de cómo se gestiona el momento de la conversión de divisas y de si los servicios se tratan como parte del mercado o se excluyen.

La principal brecha proviene de si el monitoreo de red independiente y las sondas de solo hardware se incluyen en los totales de análisis, donde Mordor Intelligence contabiliza el análisis de redes únicamente cuando el software y los servicios relacionados entregan análisis basado en paquetes, flujos o telemetría, en lugar de una simple visibilidad de monitoreo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,97 mil millones de USD (2026) | |

| Consultoría Global A | 3,32 mil millones de USD (2025) | Utiliza una base de 2025 y parece aplicar una visión de monetización más estrecha, lo que puede subestimar los ingresos por servicios y retrasar el reconocimiento de la expansión de las suscripciones en la nube. |

| Editorial del sector B | 2,89 mil millones de USD (2022) | Ancla el modelo en un año base más antiguo y un horizonte de pronóstico más largo, y el resumen público no separa claramente las suites de monitoreo puras del análisis, lo que puede desplazar sustancialmente el punto de partida. |

En conjunto, la dispersión refleja principalmente decisiones de alcance y de calendario, no solo aritmética. Al vincular la estimación a indicadores de demanda observables, como el crecimiento del tráfico, la migración a la nube y los ciclos de inversión en telecomunicaciones, el total del mercado se mantiene trazable mediante pasos repetibles que pueden volver a verificarse a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de análisis de redes?

El mercado se sitúa en USD 4.970 millones en 2026 y se proyecta que crezca hasta USD 13.030 millones en 2031.

¿Qué región lidera los ingresos en soluciones de análisis de redes?

América del Norte lidera con el 37,60% de participación de ingresos en 2025, impulsada por la adopción temprana y las inversiones a gran escala en redes 5G.

¿Por qué los proveedores de servicios en la nube son el segmento de usuario final de mayor crecimiento?

Su CAGR del 22,3% refleja la necesidad de optimizar infraestructuras complejas y distribuidas y garantizar una prestación de servicios de alto rendimiento.

¿Cómo mejora la IA los resultados del análisis de redes?

La IA permite el mantenimiento predictivo, la remediación automatizada y la detección de anomalías de seguridad, reduciendo el tiempo de resolución hasta en un 32% en algunos despliegues.

¿Qué modelo de implementación crece más rápido?

Los despliegues en la nube se expanden a una CAGR del 23,4% debido a la escalabilidad, los menores costos iniciales y el rápido lanzamiento de servicios.

Última actualización de la página el: