Tamaño y Participación del Mercado de Monitores de Computadora

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

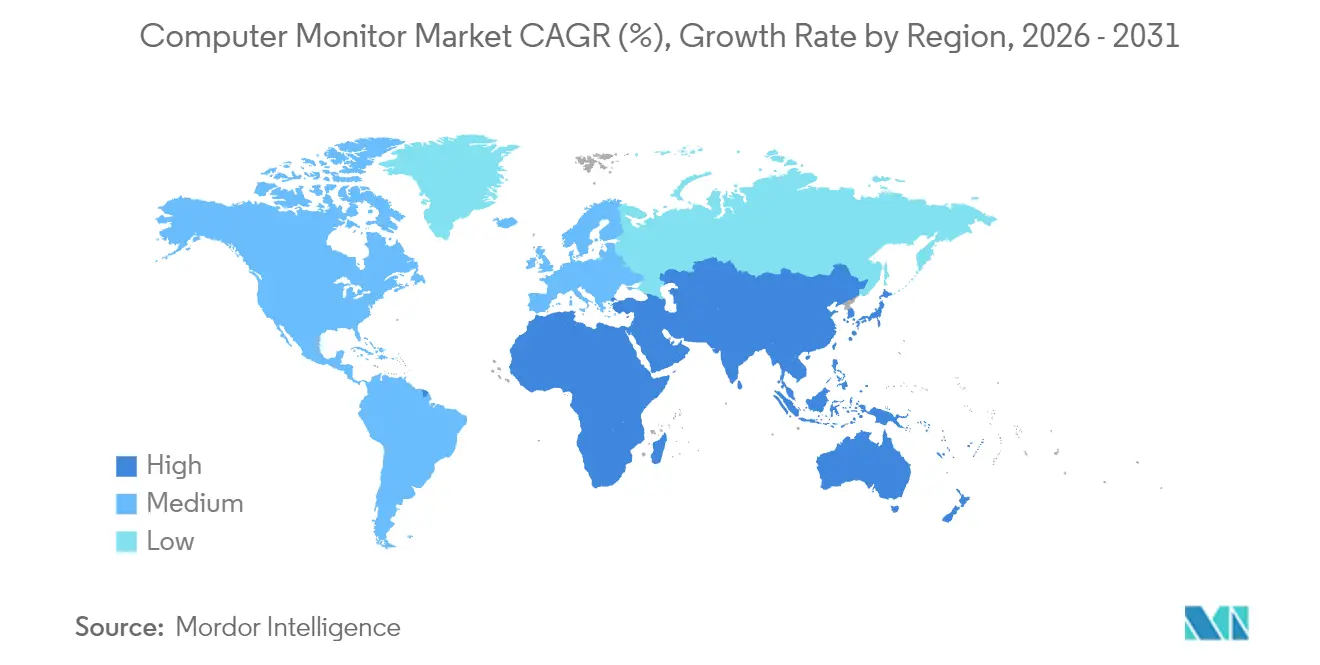

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitores de Computadora por Mordor Intelligence

El mercado de monitores de computadora fue valorado en 47,12 mil millones de USD en 2025 y se estima que crecerá desde 49,62 mil millones de USD en 2026 hasta alcanzar los 64,23 mil millones de USD en 2031, a una CAGR del 5,30% durante el período de previsión (2026-2031). La demanda resiliente persiste a medida que el trabajo híbrido amplía los despliegues de múltiples monitores, los ecosistemas de videojuegos presionan por tasas de actualización ultraaltas y las empresas aceleran la transformación digital. Los fabricantes elevan los precios medios de venta combinando resolución 4K con conectividad USB-C de un solo cable que simplifica la configuración de escritorios. Las tecnologías OLED y mini-LED superan el crecimiento del LCD porque los compradores corporativos valoran la eficiencia energética y la fidelidad del color, mientras que las normas europeas de eficiencia energética impulsan la innovación continua en ahorro de energía. La intensificación de la competencia anima a los actores de mayor escala como Dell Technologies y HP Inc. a agrupar servicios, dejando que las marcas especializadas se diferencien a través de avances en paneles y diseños neutros en carbono.

Conclusiones Clave del Informe

- Por tipo de producto, los monitores de oficina estándar lideraron con una participación de ingresos del 47,65% en 2025, mientras que se proyecta que los monitores de videojuegos se expandan a una CAGR del 13,58% hasta 2031.

- Por tecnología de panel, IPS mantuvo el 45,90% de la participación del mercado de monitores de computadora en 2025, mientras que los paneles OLED y mini-LED avanzan a una CAGR del 17,85% hasta 2031.

- Por tamaño de pantalla, los modelos de 21 a 24 pulgadas representaron el 41,62% del tamaño del mercado de monitores de computadora en 2025; se prevé que las pantallas de ≥30 pulgadas crezcan a una CAGR del 11,92%.

- Por resolución, Full HD representó el 53,70% de los ingresos de 2025, aunque las unidades 4K se aceleran a una CAGR del 15,62% hasta 2031.

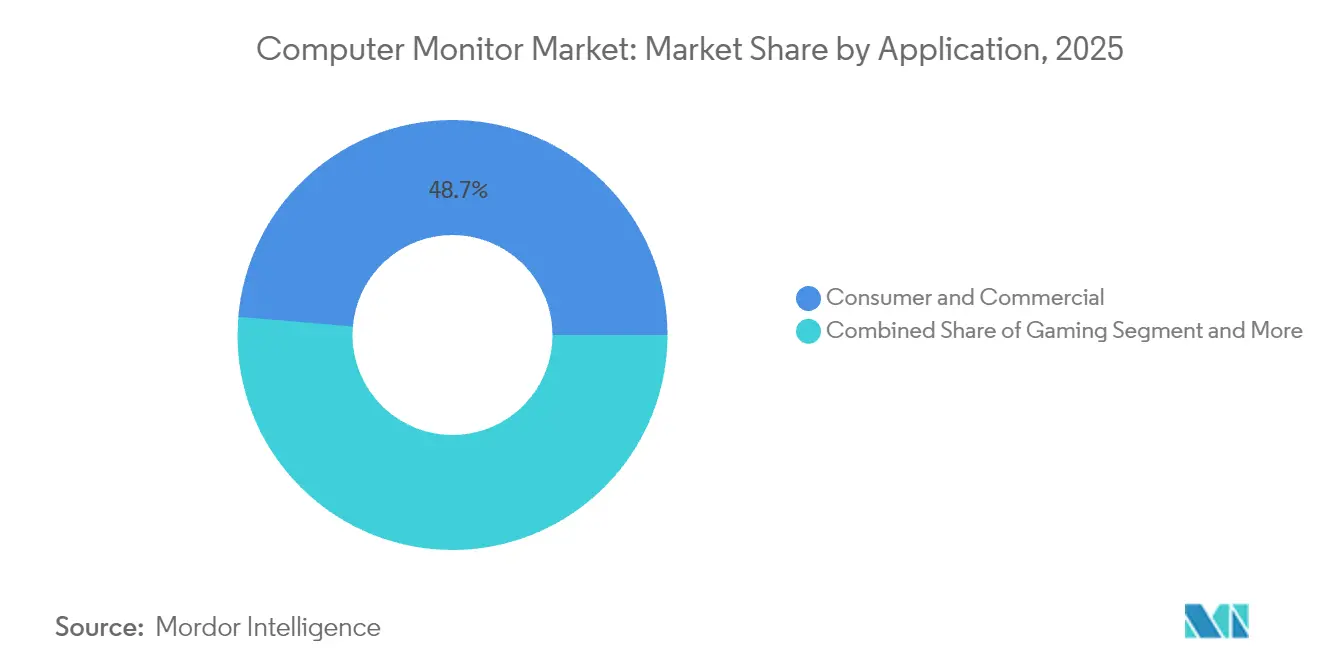

- Por aplicación, los usos de consumo y comerciales capturaron una participación del 48,65% en 2025, mientras que las aplicaciones de videojuegos registran la CAGR más rápida del 12,76%.

- Por canal de distribución, las ventas en línea representaron el 56,05% del valor de 2025 y se espera que avancen a una CAGR del 13,74%.

- Por geografía, Asia Pacífico dominó con una participación del 39,10% en 2025 y se prevé que registre una CAGR del 10,95%, la más alta entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monitores de Computadora

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de videojuegos y deportes electrónicos | +2.1% | América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción rápida de 4K, HDR, OLED y mini-LED | +1.8% | América del Norte y Europa expandiéndose hacia Asia Pacífico | Largo plazo (≥4 años) |

| Demanda de múltiples monitores en entornos de trabajo híbrido/remoto | +1.3% | Global | Corto plazo (≤2 años) |

| Caída del precio medio de venta de paneles de alta resolución | +0.9% | Global | Mediano plazo (2-4 años) |

| Transición empresarial hacia monitores USB-C | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda impulsada por ESG para pantallas neutras en carbono | +0.4% | Europa expandiéndose globalmente | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de videojuegos y deportes electrónicos

Los envíos globales de monitores para videojuegos aumentaron considerablemente en 2024 a medida que las ligas profesionales estandarizaron tasas de actualización de 240 Hz a 480 Hz, lo que impulsó a los fabricantes a lanzar paneles OLED con latencia ultrareducida[1]ASUS Republic of Gamers. "ASUS Republic of Gamers presenta tres monitores premium para videojuegos de 1440p durante la Gamescom 2024." 21 de agosto de 2024. . El hardware que antes se limitaba a los entusiastas ahora se extiende a los estudios de creadores de contenido y las salas de negociación financiera, ampliando la base potencial de compradores de pantallas premium. Los patrocinadores de torneos aumentan la visibilidad, alentando a los consumidores del mercado masivo a ver los monitores de alto rendimiento como equipamiento esencial. Las empresas de hardware también se asocian con organizaciones de deportes electrónicos, convirtiendo la afinidad de marca en contratos de volumen estables. La sólida demanda impulsada por los aficionados sustenta una senda de crecimiento de dos dígitos incluso cuando las ventas generales de PC se nivelan.

Adopción rápida de 4K, HDR, OLED y mini-LED

Los volúmenes de monitores OLED crecieron tres dígitos en 2024, respaldados por la expansión de la capacidad de OLED de puntos cuánticos de Samsung Display, que capturó el 34,7% del segmento premium. Las retroiluminaciones mini-LED combinan el contraste de nivel OLED con la fiabilidad del LCD, atrayendo a compradores del sector de imagen médica y edición para transmisión. Las certificaciones HDR10 y Dolby Vision pasan de nicho a características básicas, impulsadas por el aumento de la producción de vídeo 4K. Los proveedores aprovechan los precios premium para compensar las fábricas intensivas en capital, mientras que las empresas aceptan costes más elevados para asegurar ahorros energéticos y precisión del color. A medida que las fábricas alcanzan escala, los paneles 4K desplazan al 1440p en los segmentos de precio del mercado masivo, reforzando un ciclo de actualización virtuoso.

Demanda de múltiples monitores en entornos de trabajo híbrido/remoto

Los monitores portátiles y de 27 pulgadas experimentaron ganancias de unidades de tres dígitos en 2024 a medida que las empresas equiparon a los equipos distribuidos con kits estándar de pantalla dual[2]Owler. "Competidores, ingresos, número de empleados, financiación, adquisiciones y noticias de ViewSonic - Perfil de empresa Owler." 24 de abril de 2025. . La conectividad USB-C simplifica el cableado, mientras que las cámaras web y micrófonos integrados son compatibles con las plataformas de comunicaciones unificadas. Los empleadores justifican presupuestos más elevados correlacionando el espacio adicional en pantalla con aumentos de productividad documentados en estudios internos de tiempo y movimiento. Los fabricantes añaden soportes ergonómicos y filtros de luz azul para cumplir con los mandatos de salud laboral, lo que eleva aún más el valor del costo de los materiales. El impulso persiste porque el trabajo híbrido está ahora codificado en la política corporativa en lugar de ser tratado como una solución provisional.

Caída del precio medio de venta de paneles de alta resolución

El exceso de oferta de paneles en Asia Pacífico empujó los precios de los módulos LCD 4K por debajo de los niveles históricos de 1440p durante 2024, lo que permitió que las computadoras personales del mercado masivo se comercializaran con pantallas UHD[3]TrendForce. "El mercado global de monitores apunta a la recuperación en 2024, con envíos proyectados para aumentar un 2%, según TrendForce." 5 de febrero de 2024. . Los fabricantes redirigen los ahorros de costes hacia el firmware que desbloquea funciones de sincronización adaptativa y calibración del color. Los socios de canal agrupan monitores con GPU de gama media, impulsando actualizaciones de sistemas completos y acelerando los ciclos de renovación. Los precios de entrada más bajos erosionan la diferenciación de los modelos básicos de 1080p, presionando a los proveedores a innovar más allá de la resolución. La curva de precios también comprime los márgenes, lo que impulsa la consolidación horizontal y las asociaciones OEM-ODM que comparten los gastos de utillaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los teléfonos inteligentes y las tabletas como sustitutos de las computadoras personales | –1.4% | Mercados emergentes | Largo plazo (≥4 años) |

| Volatilidad de precios de paneles y perturbaciones del suministro | –0.8% | Global | Corto plazo (≤2 años) |

| Límites de eficiencia energética de la UE en modelos de alta especificación | –0.6% | Europa | Mediano plazo (2-4 años) |

| Aumento de los costes de cumplimiento de residuos electrónicos | –0.3% | Mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los teléfonos inteligentes y las tabletas como sustitutos de las computadoras personales

El silicio móvil mejorado y las suites de productividad de nivel escritorio permiten a los usuarios con presupuesto ajustado en América Latina, el Sudeste Asiático y África prescindir de pantallas independientes para las tareas cotidianas. Los teclados dock y los protocolos de transmisión inalámbrica extienden las pantallas móviles a los televisores, reduciendo la brecha de rendimiento con las computadoras personales de entrada. Las actualizaciones de monitores se aplazan hasta que los casos de uso exigen una densidad de píxeles o una eficiencia multiventana que los dispositivos portátiles no pueden ofrecer. Las marcas contrarrestan posicionando los monitores de bajo coste como compañeros de consolas y herramientas de estudio, pero las tasas de adopción siguen siendo inferiores a las de las regiones desarrolladas. A largo plazo, la penetración en los mercados emergentes depende de las aspiraciones de videojuegos y creación de contenido que van más allá de la ergonomía de los dispositivos portátiles.

Límites de eficiencia energética de la UE en modelos de alta especificación

El Reglamento 2023/826 limita la potencia en modo de espera a 0,5 W en 2025 y a 0,3 W en 2027, lo que restringe las matrices de iluminación RGB, los concentradores USB de alta velocidad y los puertos de carga rápida comunes en las pantallas para entusiastas. Los presupuestos de investigación y desarrollo se desvían hacia nuevos conjuntos de chips de gestión de energía, lo que alarga las hojas de ruta de lanzamiento de productos y eleva los costes de los materiales. Algunos fabricantes optan por limitar la disponibilidad de referencias para el mercado europeo, reduciendo la amplitud de la oferta para jugadores y profesionales que buscan características de vanguardia. Las empresas capaces de gestionar la energía a nivel de firmware aseguran el cumplimiento a un coste menor, creando ventajas competitivas. A mediano plazo, los límites de potencia se ajustan aún más, lo que obliga a utilizar tecnologías de panel con un consumo inherentemente menor, como OLED y micro-LED.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Videojuegos Impulsan el Crecimiento Premium

El subsegmento de monitores de oficina estándar representó el 47,65% del mercado global, mientras que el segmento de videojuegos se proyecta que se expanda a una CAGR del 13,58%, superando a todas las demás categorías dentro del mercado de monitores de computadora. Los jugadores exigen cada vez más tasas de actualización de 240 Hz o superiores combinadas con sincronización adaptativa, lo que lleva a los fabricantes de equipos originales a priorizar la optimización del tiempo de respuesta y la mitigación del desgaste de píxeles en OLED. Los responsables de decisiones comerciales, por su parte, se orientan hacia soportes ergonómicos, bases integradas y reducción de luz azul, cambiando la densidad de píxeles bruta por características de bienestar del usuario. El tamaño del mercado de monitores de computadora vinculado a los videojuegos registra la prima de margen bruto más amplia porque los compradores entusiastas aceptan actualizaciones frecuentes para mantenerse competitivos. Los fabricantes aprovechan los patrocinios de deportes electrónicos para estimular compras aspiracionales en comunidades del mercado masivo. La adopción de la transmisión en directo refuerza aún más el ciclo, ya que los creadores de contenido emulan las configuraciones profesionales. Las unidades de oficina de gama básica corren el riesgo de convertirse en productos indiferenciados a menos que se agrupen con herramientas de gestión basadas en la nube que simplifiquen el seguimiento de la flota. Durante el horizonte de previsión, la integración vertical entre los fabricantes de GPU y los proveedores de pantallas puede acelerar la adopción de características al alinear las hojas de ruta de tasas de actualización con las capacidades del silicio.

Las innovaciones en videojuegos también se trasladan a sectores adyacentes, con ingenieros de CAD y editores de vídeo que especifican paneles de alta tasa de actualización para minimizar la latencia del cursor. Los hospitales realizan pruebas piloto con monitores curvos ultraanchos en las unidades de radiología para mejorar la visualización anatómica, tomando prestadas lecciones de los diseños de videojuegos inmersivos. A medida que las cargas de trabajo pasan a flujos de trabajo acelerados por GPU, los interconectores de monitores como DisplayPort 2.1 y HDMI 2.1 ganan relevancia, consolidando la tecnología de videojuegos como un indicador adelantado de la evolución más amplia del mercado. El resultado es un bucle virtuoso en el que la investigación y el desarrollo financiados por el uso en entretenimiento benefician en última instancia a la productividad empresarial y a los resultados clínicos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología de Panel: La Revolución OLED se Acelera

IPS sigue representando el 45,90% de los envíos de 2025 gracias a cadenas de suministro maduras y una relación coste-rendimiento equilibrada. Sin embargo, los envíos de OLED y mini-LED crecen un 17,85% anualmente, atrayendo a compradores premium que valoran el contraste infinito y el oscurecimiento localizado. El tamaño del mercado de monitores de computadora para paneles OLED probablemente se duplicará antes de 2027 a medida que las fábricas alcancen mayores rendimientos del vidrio y reduzcan el coste unitario. El OLED de puntos cuánticos combina un amplio espacio de color con un alto brillo pico, lo que permite a los departamentos de artes gráficas corporativos justificar el gasto de capital mediante la reducción de errores en pruebas. Los paneles VA mantienen un nicho entre los jugadores que buscan negros profundos sin el precio de las etiquetas OLED, mientras que el TN retrocede rápidamente debido a sus ángulos de visión inferiores. El lado de la oferta se inclina cada vez más hacia los conglomerados coreanos y chinos integrados verticalmente que operan fábricas OLED propias, lo que limita a los ensambladores más pequeños a obtener paneles a precios de mercado.

Las normativas energéticas refuerzan el cambio porque el esquema de control por píxel del OLED reduce el consumo promedio de energía durante el contenido mixto, aliviando las cargas de cumplimiento. Sin embargo, los temores al desgaste de píxeles persisten en los casos de uso de contenido estático, como los paneles de operaciones de trading. Los fabricantes responden con algoritmos de desplazamiento de píxeles y términos de garantía extendidos que tranquilizan a los gestores de riesgos empresariales. Los planos de retroiluminación mini-LED, con miles de zonas, se hacen un hueco en la imagen médica donde la gradación de escala de grises cercana al HDR importa más que el negro absoluto. La dinámica competitiva depende de asegurar asignaciones de obleas a largo plazo; las empresas que carecen de influencia en la cadena de suministro ascendente se enfrentan a costes de panel en aumento a medida que la capacidad global se llena. En consecuencia, el liderazgo tecnológico permanecerá concentrado entre un puñado de fabricantes de paneles que ostentan una participación combinada superior al 70%, incluso a medida que proliferen las marcas de distribución.

Por Tamaño de Pantalla: Las Pantallas Más Grandes Ganan Impulso

Los modelos de entre 21 y 24 pulgadas captaron el 41,62% de la demanda de 2025, pero las unidades de ≥30 pulgadas crecen a una CAGR del 11,92% a medida que las empresas correlacionan las pantallas más grandes con la eficiencia multitarea. Los márgenes se amplían porque las pantallas más grandes tienen tasas de adopción más altas de brazos ergonómicos y servicios de calibración. La participación del mercado de monitores de computadora para los formatos curvos ultraanchos sigue siendo pequeña pero lucrativa, atendiendo a los jugadores inmersivos y a los analistas cuantitativos que siguen múltiples activos. Los compradores al por mayor en el sector educativo están pasando de los modelos de ≤20 pulgadas a los de 24 pulgadas porque la diferencia de precio se ha reducido a porcentajes de un solo dígito.

Los monitores portátiles de 16 pulgadas estimulan una curva de demanda complementaria al ampliar el espacio de pantalla de las computadoras portátiles durante los viajes. Los fabricantes aprovechan las ventas cruzadas, ofreciendo descuentos en paquetes que combinan una pantalla principal de 27 pulgadas con una segunda pantalla plegable. Mientras tanto, las oficinas en casa invierten en unidades 4K de 32 pulgadas que también funcionan como centros de transmisión fuera del horario de trabajo. Los próximos OLED de 42 pulgadas difuminan la línea entre monitores y televisores, fomentando configuraciones de productividad a escala de habitación. A medida que los tamaños de pantalla se amplían, la densidad de píxeles debe escalar en paralelo para evitar el aliasing perceptible, acelerando el movimiento hacia resoluciones 5K y 6K en los estudios creativos.

Por Resolución: La Adopción de 4K se Acelera

Full HD sigue cubriendo el 53,70% de las unidades gracias a los compradores sensibles al precio en el sector educativo y las pequeñas y medianas empresas, pero los paneles 4K registran una CAGR del 15,62%, impulsados por flujos de trabajo de creación de contenido que demandan edición UHD nativa. El tamaño del mercado de monitores de computadora vinculado a los modelos 4K superará un tercio de los ingresos totales antes de 2031, lo que subraya un rápido cambio en las expectativas de los compradores. Los diseñadores buscan zoom a píxel perfecto, mientras que los programadores aprecian la representación de texto más densa, lo que amplía el atractivo más allá de los profesionales del vídeo. QHD mantiene su relevancia como punto óptimo para los videojuegos cuando se combina con tasas de fotogramas ultraaltas que las GPU pueden renderizar sin coste excesivo. La resolución heredada de 1366×768 sale rápidamente de los catálogos de adquisición corporativa, relegada únicamente a los mercados de reemplazo.

La adopción gana ritmo a medida que los fabricantes de GPU incluyen tarjetas listas para 4K y a medida que los sistemas operativos refinan los algoritmos de escala que mantienen los elementos de la interfaz de usuario legibles. La ubicuidad de HDMI 2.1 elimina los cuellos de botella de ancho de banda, permitiendo que las pantallas 4K alcancen 144 Hz sin submuestreo de croma. Las empresas utilizan la densidad 4K para reemplazar las configuraciones de doble monitor, citando ahorros de energía y espacio en las auditorías de sostenibilidad. Los fabricantes de pantallas integran la sincronización adaptativa en fábrica, haciendo el 4K viable para los jugadores casuales. Con el tiempo, el 8K puede quedar confinado a nichos especializados como la imagen médica y el masterizado de cine digital hasta que los estándares de compresión y las velocidades de interfaz maduren.

Por Aplicación: El Segmento de Videojuegos Lidera el Crecimiento

Las aplicaciones de consumo y oficina representaron el 48,65% de los ingresos en 2025, una participación que se espera que se erosione moderadamente a medida que los videojuegos registren una CAGR del 12,76%. Los segmentos profesionales y empresariales dependen de los monitores para la precisión del color y la integridad de los datos en misiones críticas, preservando una línea base de demanda estable. Los deportes electrónicos influyen en el lenguaje de diseño entre segmentos, con acentos RGB y curvas agresivas que migran hacia las referencias del mercado masivo. El tamaño del mercado de monitores de computadora asociado con las pantallas profesionales con precisión de color se beneficia del crecimiento de la producción de contenido multimedia en plataformas que exigen una salida 4K HDR. Los hospitales y las salas de operaciones de trading diversifican la combinación de clientes, requiriendo un tiempo de actividad continuo y una calibración precisa que obtienen contratos de servicio premium.

La movilidad también remodela las distribuciones de aplicaciones a medida que los ingenieros de campo adoptan monitores portátiles robustos, lo que permite una productividad de doble pantalla sobre el terreno. Los proveedores de software integran telemetría en el firmware del monitor, proporcionando a los administradores de TI análisis de estado que previenen el tiempo de inactividad. Los creadores de contenido prefieren paneles de 10 bits con calibración DCI-P3 de fábrica, minimizando los retrasos en la configuración. Mientras tanto, las universidades actualizan las aulas con monitores interactivos de gran formato que también funcionan como pizarras digitales. El KPI distinto de cada aplicación, la latencia para los videojuegos, el Delta-E para los gráficos, la uniformidad de la luminancia para uso médico, impulsa opciones de especificación granulares, asegurando la amplitud de la gama de productos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: Continúa el Dominio en Línea

Los canales en línea generaron el 56,05% de las ventas de 2025 y deberían crecer un 13,74% anualmente a medida que los portales B2B maduran. Las tiendas directas al consumidor permiten a las marcas retener el margen, personalizar paquetes y recopilar telemetría de usuarios para el diseño iterativo. Las tiendas físicas se reconvierten en zonas experienciales donde los compradores prueban el brillo HDR o la inmersión de la pantalla curva antes de comprar digitalmente. Los mercados en línea desarrollan aplicaciones de realidad aumentada que visualizan el ajuste en el escritorio, reduciendo las tasas de devolución.

La adquisición corporativa se digitaliza a través de plataformas vinculadas por API que validan automáticamente los certificados de eficiencia energética y los acuerdos de nivel de servicio de garantía, simplificando los pedidos al por mayor. El tamaño del mercado de monitores de computadora transaccionado a través de modelos de suscripción aumenta, con fabricantes que ofrecen hardware como servicio que reemplaza las pantallas cada tres años por una tarifa fija. Los socios logísticos invierten en embalaje reforzado para reducir la rotura de paneles, disminuyendo las reservas de garantía. La financiación en el punto de venta acelera aún más la conversión para los monitores premium, suavizando el flujo de caja para los autónomos y las pequeñas empresas.

Análisis Geográfico

Asia Pacífico mantuvo una participación del 39,10% en 2025 y registrará la CAGR más rápida del 10,95% a medida que China, India y el Sudeste Asiático actualizan la electrónica de consumo junto con una rápida urbanización. Los envíos en China alcanzaron los 27 millones de unidades en 2024 a pesar de los vientos en contra macroeconómicos, respaldados por una fuerte lealtad a las marcas locales e incentivos estatales para la producción nacional. Los clústeres de fabricación en Taiwán y Corea del Sur proporcionan capacidad de paneles y placas de circuito impreso, acortando los plazos de entrega para los ensambladores regionales. Las subvenciones gubernamentales para iniciativas de semiconductores y pantallas atraen capital que consolida aún más el liderazgo regional. El aumento de los ingresos disponibles entre los hogares de clase media amplifica la adopción de videojuegos y transmisión de contenido, reforzando la demanda de modelos de alta tasa de actualización.

América del Norte muestra una sólida demanda de reemplazo impulsada por políticas de trabajo híbrido obligatorias que estandarizan configuraciones duales de 27 pulgadas con USB-C. Los monitores de videojuegos de alta tasa de actualización generaron 500 millones de USD en 2022 y alcanzarán los 1.500 millones de USD en 2030 a medida que se alineen las actualizaciones de consolas y computadoras personales. Las empresas enfatizan la sostenibilidad, adjudicando contratos a los proveedores que cumplen con los objetivos de Energy Star 8.0. La distribución favorece a los gigantes del comercio electrónico que pueden completar implementaciones a escala de flota en días, reduciendo el tiempo de inactividad durante las renovaciones de hardware. La financiación de capital riesgo fluye hacia ecosistemas periféricos como brazos de monitor y software de calibración, lo que señala un crecimiento complementario.

Europa equilibra una fuerte adopción del segmento premium con estrictas políticas medioambientales. El Reglamento 2023/826 reduce los límites de potencia en modo de espera, obligando a rediseñar las pantallas para videojuegos con muchas funciones y reforzando la preferencia de compra por modelos OLED o mini-LED de bajo consumo. La adquisición corporativa concede gran importancia a las garantías extendidas y a las puntuaciones de reciclabilidad, en apoyo de los objetivos de economía circular. Aunque los volúmenes de envíos son inferiores a los de Asia, los precios medios de venta superan los estándares globales debido a los complementos de sostenibilidad y ergonomía. Las cadenas de suministro siguen siendo vulnerables a las interrupciones logísticas en los principales puertos del Mar del Norte, lo que lleva a las marcas a construir amortiguadores de existencias regionales.

Panorama Competitivo

El mercado de monitores de computadora presenta una fragmentación moderada; los cinco principales fabricantes controlan aproximadamente el 62% de los ingresos globales, dejando espacio para que los actores de nicho aborden casos de uso especializados. Dell Technologies aprovecha sus ingresos de 95.600 millones de USD en el ejercicio 2025 para agrupar monitores con software de gestión de endpoints, reforzando la fidelización en las cuentas de Fortune 500. HP Inc., con una facturación de 53.600 millones de USD en el ejercicio 2024, añade planes de dispositivo como servicio que renuevan las pantallas cada 36 meses, suavizando el flujo de caja empresarial. Samsung Display y LG Display dominan el suministro de paneles OLED y mini-LED; sus marcas de distribución capturan márgenes del segmento premium presumiendo de algoritmos de desplazamiento de píxeles propios que mitigan los riesgos de desgaste de píxeles.

Las empresas centradas en videojuegos como ASUS Republic of Gamers y MSI se diferencian a través del liderazgo en tasas de actualización de 480 Hz y programas de participación comunitaria que cultivan evangelistas de marca. ViewSonic asegura una participación del 26,4% en los monitores portátiles haciendo hincapié en la compatibilidad con macOS y la calibración del color de fábrica. Las innovaciones en componentes como los retemporizadores DisplayPort 2.1 y los planos de retroiluminación micro-LED impulsan carreras de patentes; las empresas que carecen de envergadura en investigación y desarrollo celebran acuerdos de licencia o se arriesgan a quedar obsoletas. La actividad de fusiones y adquisiciones se centra en activos de software que añaden valor de calibración, gestión remota o colaboración, haciéndose eco de una convergencia más amplia de hardware más servicios.

La competencia en costes persiste en los segmentos inferiores, donde los fabricantes de diseño original chinos inundan el canal con modelos IPS a precios agresivos. Los propietarios de marcas protegen el margen haciendo hincapié en las garantías extendidas y el soporte posventa ágil. La resiliencia de la cadena de suministro se convierte en un factor diferenciador; las multinacionales obtienen paneles de dos fuentes, en Corea y China, para protegerse de las perturbaciones geopolíticas. Las credenciales de sostenibilidad ganan importancia a medida que se refuerzan las normas de divulgación ESG; los fabricantes publican datos del ciclo de vida del carbono y adoptan embalajes reciclables para ganar a los compradores institucionales, reforzando una dimensión competitiva no basada en el precio.

Líderes de la Industria de Monitores de Computadora

Dell Technologies Inc.

HP Inc

Lenovo Group Limited

Samsung Group

Acer Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ViewSonic obtuvo la calificación de sostenibilidad Plata de EcoVadis.

- Abril de 2025: ViewSonic lanzó un monitor ColorPro 5K de 27 pulgadas optimizado para flujos de trabajo de Apple.

- Marzo de 2025: ASUS registró un aumento del 97% en beneficios hasta los 961 millones de USD sobre unos ingresos de 17.000 millones de USD.

- Enero de 2025: HKC aseguró 2.400 millones de yuanes para ampliar la capacidad de mini-LED.

- Enero de 2025: KOORUI presentó un monitor para videojuegos de 750 Hz, redefiniendo los parámetros de referencia competitivos de tasa de actualización.

- Septiembre de 2024: AUO adquirió Avocor para reforzar las capacidades de pantallas interactivas.

- Agosto de 2024: ASUS ROG presentó el primer panel OLED 1440p de 480 Hz del mundo en la Gamescom 2024.

Alcance del Informe Global del Mercado de Monitores de Computadora

Los monitores de computadora forman parte de la arquitectura del hardware informático responsable de mostrar la información de vídeo y gráficos generada por las computadoras a través de la potencia de cómputo de las tarjetas de vídeo. A diferencia de los televisores, los monitores se instalan normalmente sobre el escritorio en lugar de montarse en la pared.

El mercado de monitores de computadora está segmentado por resolución (1366×768, 1920×1080, 1536×864, 1440×900 y 1280×720), aplicación (consumidor y comercial, videojuegos) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, Resto de Europa), Asia Pacífico (India, China, Japón, Resto de Asia Pacífico), América Latina (Brasil, Argentina, México, Resto de América Latina), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Resto de Oriente Medio y África)). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Monitores de Oficina Estándar |

| Monitores para Videojuegos |

| Monitores Profesionales con Precisión de Color |

| Monitores Curvos y Ultraanchos |

| IPS |

| VA |

| TN |

| OLED / mini-LED |

| ≤20'' |

| 21''–24'' |

| 25''–29'' |

| ≥30'' |

| 1366×768 |

| 1920×1080 (FHD) |

| 2560×1440 (QHD) |

| 3840×2160 (4K) |

| Otras Resoluciones |

| Consumidor y Comercial |

| Videojuegos |

| Profesional y Empresarial |

| En Línea |

| Fuera de Línea (Especializado y Venta al por Menor Masiva) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Monitores de Oficina Estándar | ||

| Monitores para Videojuegos | |||

| Monitores Profesionales con Precisión de Color | |||

| Monitores Curvos y Ultraanchos | |||

| Por Tecnología de Panel | IPS | ||

| VA | |||

| TN | |||

| OLED / mini-LED | |||

| Por Tamaño de Pantalla (Pulgadas) | ≤20'' | ||

| 21''–24'' | |||

| 25''–29'' | |||

| ≥30'' | |||

| Por Resolución | 1366×768 | ||

| 1920×1080 (FHD) | |||

| 2560×1440 (QHD) | |||

| 3840×2160 (4K) | |||

| Otras Resoluciones | |||

| Por Aplicación | Consumidor y Comercial | ||

| Videojuegos | |||

| Profesional y Empresarial | |||

| Por Canal de Distribución | En Línea | ||

| Fuera de Línea (Especializado y Venta al por Menor Masiva) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de monitores de computadora en 2026?

El tamaño del mercado de monitores de computadora es de 49,62 mil millones de USD en 2026, con una CAGR prevista del 5,30%.

¿Qué categoría de producto crece más rápido?

Los monitores para videojuegos lideran el crecimiento con una CAGR del 13,58% a medida que los deportes electrónicos y la transmisión de contenido amplían los requisitos de rendimiento de las pantallas.

¿Cuál es el cambio tecnológico más significativo?

Los paneles OLED y mini-LED avanzan un 17,85% anualmente, erosionando rápidamente el dominio de IPS en los segmentos premium.

¿Por qué es tan importante Asia Pacífico?

Asia Pacífico tiene una participación del 39,10% y registra la CAGR más alta del 10,95% gracias a sus grandes bases de consumidores y centros de fabricación integrados.

¿Cómo afectan las normativas de la UE a los fabricantes?

El Reglamento 2023/826 obliga a reducir la potencia en modo de espera por debajo de 0,5 W, lo que impulsa el rediseño de los modelos de alta especificación y favorece las tecnologías energéticamente eficientes.

¿Qué canal de ventas domina actualmente?

Las plataformas en línea representan el 56,05% de los ingresos de 2025 y crecen un 13,74% anualmente a medida que la adquisición B2B migra hacia portales digitales.

Última actualización de la página el: