Tamaño y Participación del Mercado de Gestión del Rendimiento Corporativo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

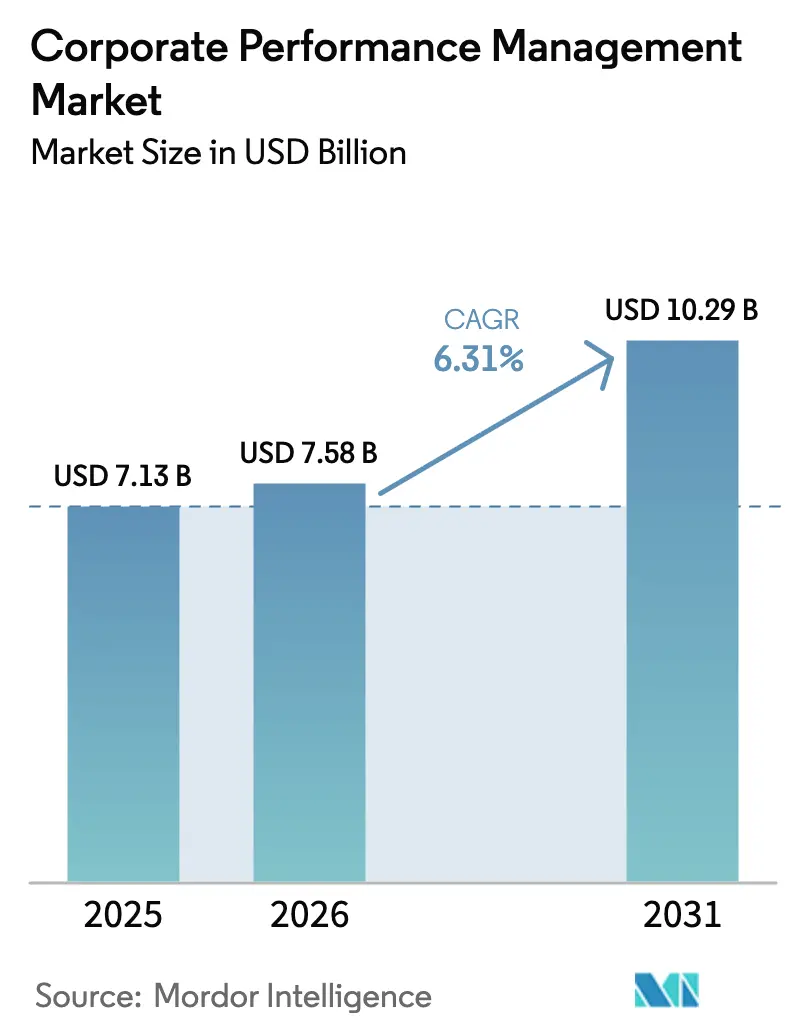

| Tamaño del Mercado (2026) | 7.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

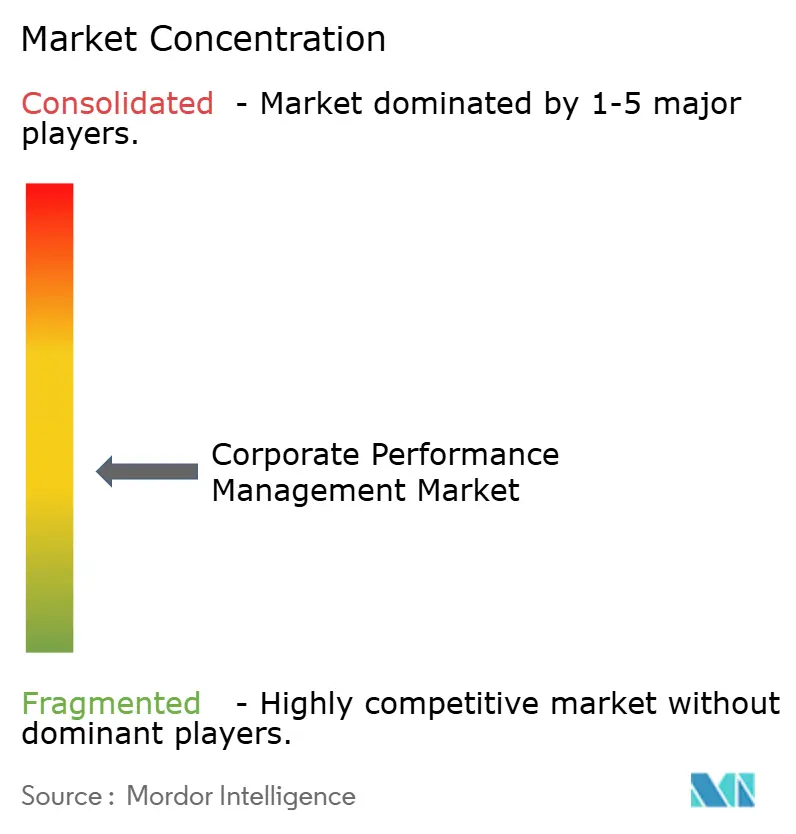

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Rendimiento Corporativo por Mordor Intelligence

Se espera que el tamaño del mercado de Gestión del Rendimiento Corporativo crezca de 7,13 mil millones de USD en 2025 a 7,58 mil millones de USD en 2026, con una previsión de alcanzar los 10,29 mil millones de USD en 2031, a una CAGR del 6,31% durante el período 2026-2031. El impulso proviene de la creciente complejidad regulatoria, especialmente en torno a los mandatos ESG y SOX, y del cambio desde procesos basados en hojas de cálculo hacia plataformas integradas habilitadas por IA que unifican la planificación estratégica, operativa y financiera. La implementación en la nube sigue siendo el paradigma dominante, impulsada por una menor carga de infraestructura, la colaboración en tiempo real y la adopción fluida de IA. La demanda se ve reforzada por la rápida digitalización de las PYME en economías emergentes, el auge de la planificación y analítica extendida (xPandA) y la expansión de casos de uso en resiliencia de la cadena de suministro y planificación de la fuerza laboral. La dinámica competitiva refleja una consolidación de proveedores intensificada y la confianza del capital privado en plataformas consideradas de misión crítica para el cumplimiento normativo y la toma de decisiones basada en datos.

Conclusiones Clave del Informe

- Por modo de implementación, las plataformas basadas en la nube lideraron con una participación de ingresos del 68,05% en 2025 en el mercado de Gestión del Rendimiento Corporativo y avanzan a una CAGR del 8,07% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 62,98% de la participación del mercado de Gestión del Rendimiento Corporativo en 2025, mientras que las PYME registran la CAGR proyectada más alta, del 7,74%, hasta 2031.

- Por función, las finanzas representaron el 42,15% del tamaño del mercado de Gestión del Rendimiento Corporativo en 2025, mientras que la planificación de la cadena de suministro se expande a una CAGR del 7,44%.

- Por vertical de usuario final, BFSI capturó el 29,11% del mercado de Gestión del Rendimiento Corporativo en 2025; se prevé que la salud y las ciencias de la vida crezcan a una CAGR del 6,86%.

- Por geografía, América del Norte concentró el 38,10% de los ingresos de 2025 en el mercado de Gestión del Rendimiento Corporativo, aunque se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión del Rendimiento Corporativo

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de plataformas de Gestión del Rendimiento Corporativo basadas en la nube | +1.8% | Global, con Europa rezagada con un 42% de adopción frente al 62% de América del Norte | Mediano plazo (2-4 años) |

| Endurecimiento de los requisitos regulatorios y de auditoría | +1.5% | Global, concentrado en la UE/Reino Unido para ESG, América del Norte para SOX | Largo plazo (≥ 4 años) |

| Analítica predictiva y prescriptiva impulsada por IA/ML | +1.2% | América del Norte y la UE lideran, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Expansión de xPandA para la planificación interfuncional | +1.0% | Global, con foco inicial en grandes empresas | Largo plazo (≥ 4 años) |

| Planificación de escenarios continua para perturbaciones en la cadena de suministro | +0.8% | Global, con prioridad en regiones con alta concentración manufacturera | Corto plazo (≤ 2 años) |

| Integración de datos ESG en los paneles de control de Gestión del Rendimiento Corporativo | +0.7% | UE como mercado primario, expandiéndose a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de plataformas de Gestión del Rendimiento Corporativo basadas en la nube

La migración a la nube transforma la economía de implementación al eliminar la infraestructura local y permitir la colaboración en tiempo real entre los equipos de finanzas. En 2025, el 79% de las nuevas implementaciones de Gestión del Rendimiento Corporativo son nativas de la nube, con la adopción más alta en América del Norte, seguida de cerca por Asia-Pacífico, mientras que Europa se queda rezagada. La planificación de autoservicio involucra ahora al 68% de los usuarios, reduciendo la dependencia del área de TI y comprimiendo los ciclos de decisión. Los proveedores demuestran valor consolidando las cargas de trabajo de ERP y Gestión del Rendimiento Corporativo en nubes unificadas, reduciendo tanto la latencia como los costos operativos. La creciente brecha de adopción abre espacio geográfico para proveedores especializados en soberanía de datos y zonas de nube de baja latencia.[1]Unit4 Communications, "Explorando el Futuro de la Gestión del Rendimiento Corporativo en 2025," Unit4, unit4.com

Endurecimiento de los requisitos regulatorios y de auditoría

La convergencia de los mandatos de divulgación financiera y no financiera, desde la CSRD de la UE hasta el etiquetado XBRL mejorado de la SEC, exige una trazabilidad automatizada de los datos y una presentación de informes auditables. Los gestores de activos deben ahora fundamentar las afirmaciones de sostenibilidad y alinear las presentaciones del formulario 10-K con el detalle granular del libro mayor. Los conjuntos integrados de Gestión del Rendimiento Corporativo que admiten evaluaciones de doble materialidad y repositorios de evidencia seguros ganan favoritismo, mientras que los centros de datos con certificación ISO se convierten en un requisito básico. Las organizaciones que no pueden automatizar las conciliaciones incurren en mayores costos de cumplimiento y ciclos de presentación de informes más lentos, lo que refuerza la demanda de la plataforma.

Analítica predictiva y prescriptiva impulsada por IA/ML

El 53% de las empresas utilizan la planificación predictiva, lo que refleja la necesidad de previsiones oportunas y ricas en datos en un contexto de volatilidad económica. Los modelos avanzados ingieren señales macroeconómicas y operativas, mejorando la precisión e identificando valores atípicos antes del cierre del período. Los flujos de trabajo de IA integrados reducen las intervenciones manuales, aceleran la creación de escenarios y detectan anomalías en minutos, no en días. Los proveedores se diferencian por la transparencia del modelo y las características de gobernanza, garantizando la auditabilidad junto con la velocidad. Los primeros adoptantes informan ciclos de planificación hasta 10 veces más rápidos, manteniendo la granularidad de los datos.[2]IBM, "Planificación y Análisis Financiero con IBM Planning Analytics," IBM, ibm.com

Expansión de xPandA para la planificación interfuncional

xPandA extiende la Gestión del Rendimiento Corporativo más allá de las finanzas hacia la cadena de suministro, los Recursos Humanos y las funciones comerciales, eliminando silos y permitiendo planes de fuente única. El 41% de las organizaciones clasifican la integración interfuncional como una prioridad principal, buscando vistas operativas y financieras sincronizadas. Los paquetes de contenido preconfigurados aceleran la implementación al proporcionar plantillas específicas por vertical y conectividad ERP en tiempo real. Las implementaciones muestran reducciones en el tiempo de ciclo de semanas a días, elevando la agilidad y el alineamiento estratégico.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación e integración | -1.2% | Global, en particular el segmento de PYME | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la seguridad de los datos y la privacidad | -0.8% | UE/Reino Unido como mercado primario debido al RGPD, en expansión a nivel global | Mediano plazo (2-4 años) |

| Escasez de talento en analítica de Gestión del Rendimiento Corporativo/FPandA | -0.6% | Concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Resistencia cultural de las funciones ajenas a finanzas | -0.4% | Global, con foco en grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de implementación e integración

Los despliegues complejos exigen inversiones considerables en software, integración y gestión del cambio. Los proyectos de múltiples entidades suelen extenderse entre 12 semanas y 2 años, con equipos interfuncionales que dedican cientos de horas. La conexión de más de 150 sistemas ERP heredados amplía el alcance y el presupuesto. Los modelos de suscripción en la nube compensan parcialmente el desembolso de capital; sin embargo, el retorno de inversión completo depende de un alcance disciplinado, una migración de datos sólida y una habilitación continua de los usuarios.

Preocupaciones sobre la seguridad de los datos y la privacidad

Los almacenes de datos centralizados incrementan el ciberriesgo y el escrutinio regulatorio, especialmente bajo el RGPD y las emergentes normas de gobernanza de IA. Las multinacionales gestionan mandatos de residencia de datos, estándares de cifrado y controles de acceso basados en roles para proteger los libros contables sensibles. Las certificaciones ISO 27017/27018/27701 y el cifrado de extremo a extremo influyen en la selección de proveedores. La complejidad adicional surge cuando los modelos de IA requieren datos históricos, lo que obliga a contar con una gobernanza clara y capacidad de explicabilidad para satisfacer los requisitos de auditoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Dominio de la Nube Acelera la Migración

Las plataformas en la nube representaron el 68,05% de los ingresos de 2025, confirmando su posición como el modelo de entrega principal para el mercado de Gestión del Rendimiento Corporativo. Se proyecta que este segmento registre una CAGR del 8,07% hasta 2031. Los modelos híbridos persisten en sectores altamente regulados que mantienen cargas de trabajo sensibles en instalaciones locales, pero aprovechan la analítica en la nube para la colaboración. El tamaño del mercado de Gestión del Rendimiento Corporativo atribuido a la nube se amplía con mayor rapidez en Asia-Pacífico, donde la adopción supera a Europa en más de 25 puntos porcentuales. Las actualizaciones continuas, la IA integrada y el menor costo total impulsan las conversiones, mientras que las características de soberanía de datos alivian las preocupaciones europeas. Los proveedores enfatizan los lanzamientos sin tiempo de inactividad y la seguridad de inquilino único para captar clientes aversos al riesgo. Las implementaciones locales aún atienden entornos de alta seguridad sin conexión, pero enfrentan presupuestos cada vez más reducidos y ciclos de actualización más prolongados. La diferenciación competitiva ahora gira en torno al nivel de servicio en la nube, la escalabilidad y los flujos de trabajo integrados de IA, lo que lleva a los proveedores heredados a acelerar sus hojas de ruta de SaaS.

En Europa, la menor adopción de la nube se debe a las directivas de localización de datos y a la gobernanza conservadora de TI, dejando espacio para iniciativas de migración y asociaciones de proveedores con proveedores de nube soberana. Las empresas de América del Norte y Asia-Pacífico, en cambio, aceleran la migración de las cargas de trabajo de consolidación, presupuestación y planificación de escenarios hacia pilas de nube unificadas, lo que permite una gobernanza coherente y una innovación más rápida. Esta divergencia regional conforma las estrategias de localización de productos, fijación de precios y habilitación de socios entre los participantes del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: La Aceleración de las PYME Impulsa la Expansión del Mercado

Las grandes empresas mantuvieron el 62,98% de los ingresos de 2025, principalmente por necesidades de consolidación en múltiples divisas y exigentes requisitos de cumplimiento normativo. Sin embargo, las PYME, el segmento de más rápido crecimiento con una CAGR del 7,74%, impulsan ganancias incrementales en el mercado de Gestión del Rendimiento Corporativo. La asequibilidad de la nube, los precios por suscripción y las plantillas prediseñadas reducen las barreras de entrada, ayudando a las PYME a satisfacer los requisitos formales de presentación de informes y de crédito. Los programas de digitalización de MIPYME en Asia-Pacífico y las listadas simplificadas en mercados de capitales estimulan aún más la demanda.

Las PYME priorizan la implementación rápida, las interfaces basadas en Office y la mínima carga de TI, en contraste con las preferencias empresariales por la extensibilidad y la gobernanza. Los proveedores responden con ediciones por niveles, implementaciones guiadas y tutoriales dentro del producto que comprimen el tiempo hasta obtener valor a pocas semanas. En el segmento superior, los conglomerados buscan plataformas unificadas para reemplazar soluciones puntuales, mejorando la consistencia de los datos y la preparación para auditorías. Esta bifurcación impulsa hojas de ruta diferenciadas: UX intuitiva y configuración guiada por IA para PYME, frente a API abiertas, entornos de prueba y seguridad detallada para grandes empresas.

Por Función: La Planificación de la Cadena de Suministro Emerge como Motor de Crecimiento

Las funciones de finanzas concentraron el 42,15% de los ingresos de 2025; no obstante, se prevé que la planificación de la cadena de suministro registre una CAGR del 7,44%, la más alta en el mercado de Gestión del Rendimiento Corporativo. Las disrupciones continuas y las presiones de trazabilidad ESG elevan los datos operativos dentro de los flujos de trabajo de Gestión del Rendimiento Corporativo. La planificación integrada combina los cronogramas de producción con las previsiones de flujo de caja, permitiendo planes conectados de principio a fin que comprimen los ciclos de revisión de previsiones. Las organizaciones que aprovechan xPandA reportan mejoras de dos dígitos en la precisión de las previsiones y en los días de inventario en existencia.

Las áreas de Ventas y Recursos Humanos integran cada vez más módulos de Gestión del Rendimiento Corporativo para la fijación de cuotas, la capacidad de la fuerza laboral y el modelado de compensaciones. La detección de demanda infundida con IA mejora las previsiones de ingresos, mientras que los modelos de Recursos Humanos basados en factores clave alinean los planes de contratación con los objetivos estratégicos. Los lagos de datos interfuncionales alimentan motores predictivos que identifican tempranamente los cuellos de botella en el suministro y la erosión de márgenes, reforzando el ciclo de retroalimentación entre finanzas y operaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Salud se Acelera en Medio de la Complejidad Regulatoria

BFSI mantuvo la participación dominante del 29,11% gracias a las normas SOX, IFRS y de adecuación de capital que exigen una trazabilidad granular de los datos. La salud y las ciencias de la vida, en expansión a una CAGR del 6,86%, representan ahora el vertical más dinámico en el mercado de Gestión del Rendimiento Corporativo. El aumento del gasto en I+D, las presiones en los costos de los ensayos clínicos y los estrictos informes de la FDA/EMA impulsan la adopción de una planificación unificada que realiza un seguimiento de hitos, presupuestos y métricas de cumplimiento. Los fabricantes recurren a la Gestión del Rendimiento Corporativo para la contabilidad de emisiones, la utilización de activos y la resiliencia operativa, mientras que los minoristas integran datos de ventas omnicanal para optimizar el inventario y las promociones.

Las empresas de telecomunicaciones implementan la Gestión del Rendimiento Corporativo para el modelado del retorno de inversión en infraestructura y la planificación de ingresos por suscripción, y las compañías energéticas la utilizan para el modelado de tarifas y las obligaciones de retiro de activos. Las entidades del sector público adoptan la presupuestación basada en el rendimiento y las métricas de experiencia ciudadana, lo que refleja un alcance cada vez más amplio del uso de la Gestión del Rendimiento Corporativo en la prestación de servicios.

Análisis Geográfico

América del Norte lideró con una participación del 38,10% en 2025, respaldada por ecosistemas maduros de software empresarial, un amplio talento en implementación y una adopción temprana de IA en finanzas y operaciones. Las empresas priorizan escenarios integrados de IA y automatización del cumplimiento normativo, reforzando la inversión de los proveedores en centros de datos regionales y certificación de socios. Europa le sigue, impulsada por mandatos ESG de múltiples niveles que exigen divulgaciones no financieras y financieras unificadas dentro de plataformas de confianza. Las obligaciones de privacidad de datos y las preocupaciones sobre soberanía frenan la conversión a la nube, pero favorecen a los proveedores que ofrecen alojamiento en región y cifrado robusto.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,12%, impulsada por subvenciones de digitalización de MIPYME respaldadas por el gobierno, expansión de tecnología financiera y reformas de los mercados de capitales. Se proyecta que el tamaño del mercado de Gestión del Rendimiento Corporativo en las empresas de mercado medio de Asia-Pacífico se duplique para 2030, a medida que los integradores locales combinan la Gestión del Rendimiento Corporativo con implementaciones de ERP. Las empresas australianas y japonesas enfatizan la garantía ESG, mientras que las compañías del sudeste asiático se enfocan en la previsión de flujo de caja en medio de la volatilidad cambiaria. América del Sur exhibe una adopción constante a medida que las reformas de empresas públicas y los flujos de inversión extranjera exigen herramientas de planificación modernas. En Oriente Medio y África, los programas de diversificación económica y de visión nacional desencadenan implementaciones iniciales, que a menudo comienzan con la presupuestación y gradualmente incorporan capas de analítica.

Panorama Competitivo

El mercado de Gestión del Rendimiento Corporativo sigue siendo moderadamente fragmentado. Los gigantes de ERP, Oracle, SAP y Microsoft, aprovechan sus bases de clientes instaladas para vender de manera cruzada módulos de Gestión del Rendimiento Corporativo estrechamente integrados. Los proveedores especializados como OneStream, Anaplan y Workday Adaptive Planning compiten a través del enfoque en el dominio, la innovación rápida y los ecosistemas de socios. OneStream superó los 450 millones de USD de ingresos anuales recurrentes en 2023, escalando a 1.400 clientes al unificar la consolidación, la planificación y la presentación de informes en una única base de código. La actividad de capital privado acelera la consolidación: la adquisición privada de Anaplan por Thoma Bravo por 10,7 mil millones de USD y la compra de Smartsheet por Vista Equity-Blackstone por 8,4 mil millones de USD subrayan la confianza de los inversores en las plataformas de planificación de misión crítica.

La diferenciación estratégica se centra en la IA integrada, las arquitecturas abiertas y los paquetes verticales. IBM Planning Analytics integra la IA watsonx para una previsión transparente, mientras que SAP combina los servicios de plataforma tecnológica empresarial con datos ERP en tiempo real para reducir el tiempo de construcción de modelos. Los proveedores amplían sus ofertas a través de marketplaces y extensiones de bajo código, permitiendo a los clientes personalizar los flujos de trabajo del sector. Los competidores regionales se enfocan en nubes soberanas y localización regulatoria. A medida que los principales actores capturan una mayor parte del gasto, las empresas emergentes en etapa avanzada se especializan o buscan salidas estratégicas, presagiando una actividad continua de fusiones y adquisiciones.

Líderes de la Industria de Gestión del Rendimiento Corporativo

Oracle Corporation

SAP SE

IBM Corporation

Host Analytics Inc.

Adaptive Insights LLC (Workday Adaptive Planning)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Vista Equity Partners y Blackstone adquirieron Smartsheet por 8,4 mil millones de USD, otorgando a los accionistas una prima del 41% y señalando el sostenido interés del capital privado en herramientas de gestión del trabajo afines que se complementan con los flujos de trabajo de Gestión del Rendimiento Corporativo.

- Agosto de 2024: Bridgepoint Group inició conversaciones de adquisición para Esker SA, un proveedor de automatización financiera con cotización en París cuyas ofertas complementan los procesos centrales de Gestión del Rendimiento Corporativo.

- Junio de 2024: Wolters Kluwer publicó un libro blanco de manufactura para Asia-Pacífico que destaca implementaciones de Gestión del Rendimiento Corporativo impulsadas por IA en Ricoh y AGFA para hacer frente a las presiones de la cadena de suministro y ESG.

- Mayo de 2024: OneStream presentó su conjunto Sensible AI, que incluye IA generativa, detección automatizada de anomalías y modelado de escenarios impulsado por ML para clientes empresariales.

Alcance del Informe Global del Mercado de Gestión del Rendimiento Corporativo

La gestión del rendimiento corporativo (CPM, por sus siglas en inglés) es un software utilizado por corporaciones y organizaciones para gestionar estrategias y objetivos organizacionales mediante metodologías estándar predefinidas, presupuestación, previsión, análisis de datos, procesamiento e informes para monitorear y controlar el rendimiento de una organización. El procedimiento de CPM es esencial para que las empresas reduzcan costos, mejoren los métodos operativos y optimicen la planificación financiera. La Gestión del Rendimiento Corporativo permite a las empresas utilizar métodos y procesos probados y bien consolidados para mejorar y expandir la gestión de su empresa. La Gestión del Rendimiento Corporativo es una colección de herramientas empresariales inteligentes para medir el rendimiento de una organización.

El mercado de gestión del rendimiento corporativo está segmentado por modo de implementación (local y nube), por tamaño de organización (pequeñas y medianas empresas y grandes empresas), por industria de usuario final (comercio minorista, BFSI, manufactura, energía y servicios públicos, y otras industrias de usuarios finales) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Local |

| Basado en la Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas |

| Finanzas |

| Recursos Humanos |

| Cadena de Suministro |

| Ventas y Marketing |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYME) | |

| Grandes Empresas | ||

| Por Función | Finanzas | |

| Recursos Humanos | ||

| Cadena de Suministro | ||

| Ventas y Marketing | ||

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Salud y Ciencias de la Vida | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Gobierno y Sector Público | ||

| Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Gestión del Rendimiento Corporativo para 2031?

Se prevé que el mercado alcance los 10,29 mil millones de USD en 2031.

¿Qué modelo de implementación muestra el crecimiento más rápido?

Las plataformas en la nube se expanden a una CAGR del 8,07% hasta 2031, superando a los modelos locales e híbridos.

¿Por qué las PYME están acelerando la adopción de soluciones de Gestión del Rendimiento Corporativo?

Los precios por suscripción, las plantillas prediseñadas y la formalización regulatoria en economías emergentes reducen las barreras y generan una CAGR del 7,74% entre las PYME.

¿Qué función registra el mayor crecimiento dentro de las aplicaciones de Gestión del Rendimiento Corporativo?

La planificación de la cadena de suministro lidera con una CAGR del 7,44%, ya que las empresas persiguen xPandA para la resiliencia y la planificación financiero-operativa sincronizada.

¿Qué región registrará el crecimiento más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,12%, impulsada por la digitalización de MIPYME y las reformas de los mercados de capitales.

Última actualización de la página el: