Tamaño y Participación del Mercado de TIC de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

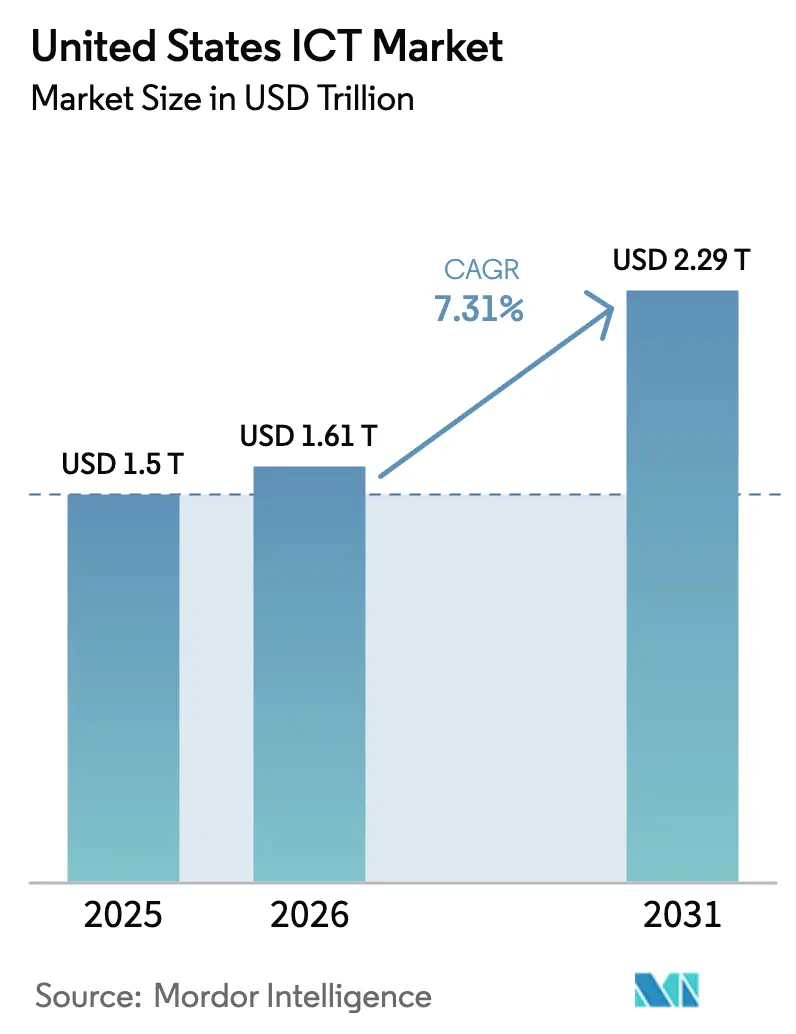

| Tamaño del mercado en el año base (2025) | 1.50 Billones de dólares |

| Tamaño del Mercado (2026) | 1.61 Billones de dólares |

| Tamaño del Mercado (2031) | 2.29 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de TIC de los Estados Unidos en 2026 se estima en USD 1,61 billones, creciendo desde el valor de 2025 de USD 1,50 billones con proyecciones para 2031 que muestran USD 2,29 billones, creciendo a una CAGR del 7,31% durante 2026-2031. El sólido gasto federal en banda ancha, las crecientes inversiones en centros de datos de escala hipermasiva y la constante migración empresarial hacia modelos de multinube híbrida sustentan colectivamente esta trayectoria ascendente. El impulso del gasto se ve reforzado por el programa de Equidad, Acceso y Despliegue de Banda Ancha (BEAD) de USD 42,45 mil millones, que está ampliando la conectividad de alta velocidad en las regiones rurales y estimulando la demanda derivada de equipos de red y servicios gestionados [1]Administración Nacional de Telecomunicaciones e Información, "Con Todos los Fondos Comprometidos, la NTIA Toma Medidas Adicionales para Acelerar la Construcción del BEAD," ntia.gov. Simultáneamente, los operadores de escala hipermasiva están canalizando más de USD 158 mil millones anuales hacia metrópolis secundarias para superar las limitaciones energéticas en los corredores costeros, reconfigurando las huellas tecnológicas regionales. La rápida adopción del acceso inalámbrico fijo —ahora responsable del 40% de las nuevas incorporaciones de banda ancha doméstica— también ha alterado la economía del último kilómetro, permitiendo a los proveedores de nube extender su alcance hacia comunidades previamente desatendidas. En conjunto, estos cambios estructurales han comenzado a transicionar el crecimiento del mercado desde una fase liderada por la infraestructura hacia una expansión impulsada por aplicaciones centrada en la habilitación de cargas de trabajo de IA y la planificación de capacidad energéticamente eficiente.

Conclusiones Clave del Informe

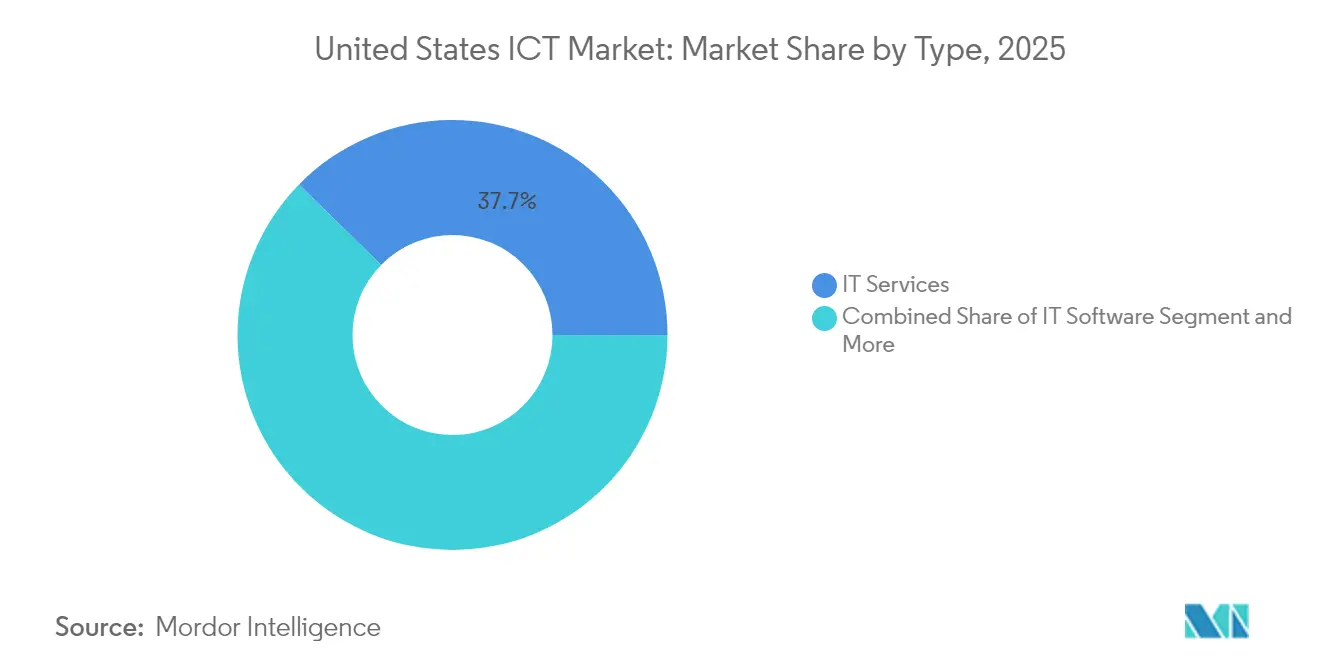

- Por tipo, los Servicios de TI lideraron con el 37,65% de la participación del mercado de TIC de los Estados Unidos en 2025, mientras que la Seguridad de TI está proyectada para expandirse a una CAGR del 10,85% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas controlaron el 62,45% de los ingresos en 2025, mientras que las Pequeñas y Medianas Empresas tienen previsto crecer a una CAGR del 9,62% durante 2026-2031.

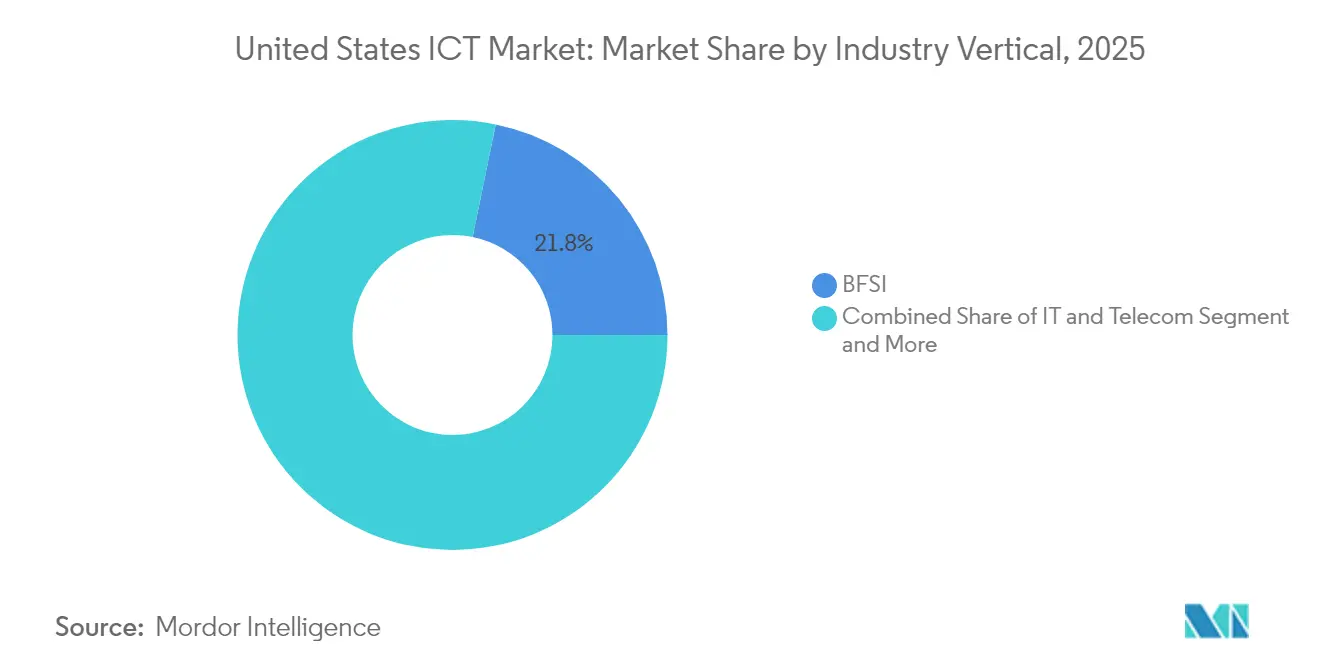

- Por vertical industrial, el BFSI retuvo el 21,78% de la participación del tamaño del mercado de TIC de los Estados Unidos en 2025; la Manufactura avanza a una CAGR del 11,12% hasta 2031.

- Por modelo de implementación, la Nube capturó el 53,85% del gasto en 2025, aunque las arquitecturas Híbridas son las de mayor crecimiento, registrando una CAGR del 13,02% para 2026-2031.

- Por geografía, las metrópolis secundarias en Texas, Virginia, Carolina del Norte y Arizona atrajeron USD 158 mil millones de capital para centros de datos de escala hipermasiva en 2024, señalando un pronunciado alejamiento de los centros costeros tradicionales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de los Estados Unidos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Financiamiento federal y estatal acelerado para banda ancha | +1.2% | Nacional, con ganancias concentradas en áreas rurales y desatendidas | Mediano plazo (2-4 años) |

| Despliegue rápido de redes 5G | +0.9% | Nacional, con liderazgo temprano en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Migración empresarial hacia multinube híbrida | +1.1% | Nacional, con mayor adopción en los sectores financiero y tecnológico | Mediano plazo (2-4 años) |

| Demanda de computación en el borde impulsada por la Industria 4.0 | +0.8% | Corredores manufactureros en las regiones del Medio Oeste y el Sureste | Largo plazo (≥ 4 años) |

| Expansión de centros de datos de escala hipermasiva en metrópolis secundarias de EE. UU. | +1.3% | Mercados secundarios en Texas, Virginia, Carolina del Norte y Arizona | Mediano plazo (2-4 años) |

| Auge en el gasto en servidores GPU de IA/ML | +1.5% | Centros tecnológicos con presencia concentrada de proveedores de nube | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento Federal y Estatal Acelerado para Banda Ancha

El programa BEAD de USD 42,45 mil millones representa la mayor inversión en banda ancha de la historia de EE. UU., con los 56 estados y territorios ahora aprobados para asignaciones [2]Administración Nacional de Telecomunicaciones e Información, "Panel de Progreso del BEAD," ntia.gov. El financiamiento prioriza la construcción de redes de fibra que garanticen un servicio mínimo de 100/20 Mbps, ampliando de inmediato la base direccionable para los proveedores de Software como Servicio y los proveedores de servicios gestionados. Estados como California y Texas han añadido USD 13 mil millones y USD 5,4 mil millones adicionales, respectivamente, a las subvenciones federales, catalizando corredores tecnológicos regionales [GOVTECH.COM]. Los proveedores de servicios de internet privados y los operadores de escala hipermasiva están aprovechando estos fondos públicos para extender rutas de red troncal y nodos en el borde, creando efectos multiplicadores en servicios profesionales, contratos de mantenimiento y rampas de acceso a la nube. Las disposiciones de asequibilidad del programa para hogares de bajos ingresos aseguran la utilización a largo plazo de las redes recién construidas, traduciendo las ganancias en conectividad en flujos de ingresos sostenibles.

Despliegue Rápido de Redes 5G

Las conexiones 5G empresariales ascendieron a 176 millones en el tercer trimestre de 2024, representando una cobertura del 47% de la población, ya que el acceso inalámbrico fijo (FWA, por sus siglas en inglés) representó el 40% de las nuevas incorporaciones de banda ancha doméstica. Más allá de las mejoras de velocidad, el 5G privado habilita la automatización manufacturera, el monitoreo remoto de salud y las aplicaciones de logística inteligente que generan ingresos recurrentes para los integradores. Las reglas del espectro CBRS han impulsado despliegues diversos, desde plantas automotrices hasta estadios de la NFL, destacando la versatilidad del 5G. Los modelos económicos sugieren que la tecnología podría desbloquear USD 251,2 mil millones en PIB para el dominio de las TIC para 2025. A medida que las cargas de trabajo de IA migran más cerca de los usuarios, las vías de baja latencia del 5G forman la columna vertebral para los despliegues de computación en el borde, garantizando que las tareas de inferencia sensibles a la latencia operen a velocidades cercanas al tiempo real.

Migración Empresarial hacia Multinube Híbrida

Las agencias federales redujeron la dependencia de las instalaciones propias del 27% al 5% en tres años, ejemplificando los cambios más amplios hacia portafolios de nube diversificados para mitigar el riesgo de ransomware y la exposición regulatoria [3]Nutanix, "La Gran Migración del Gobierno Federal de EE. UU. hacia un Paisaje de TI de Multinube Híbrida Diversificada," nutanix.com . Patrones similares en las empresas Fortune 1000 impulsaron los ingresos de Microsoft Cloud a USD 137,7 mil millones en el ejercicio fiscal 2024, con AWS alcanzando USD 107,6 mil millones. La adopción híbrida se basa en equilibrar el costo, la soberanía de los datos y el rendimiento mediante la flexibilidad en la colocación de cargas de trabajo. Los especialistas en integración y las plataformas de gestión de nube se benefician a medida que las empresas exigen monitoreo unificado, gobernanza y seguridad en activos dispersos. La tendencia también intensifica la demanda de nodos en el borde de coubicación que combinan la agilidad de la nube con el control en las instalaciones propias, especialmente para industrias reguladas.

Demanda de Computación en el Borde Impulsada por la Industria 4.0

Los fabricantes están incorporando sensores de IoT, análisis de visión y vehículos autónomos en las líneas de producción, llevando el cómputo más cerca de las máquinas para lograr ciclos de decisión en escala de milisegundos. Los despliegues de 5G privado en instalaciones como la planta de BMW en Spartanburg muestran conectividad segura y de alto ancho de banda para operaciones de misión crítica. Los dispositivos en el borde ahora integran inferencia de IA en el propio dispositivo, incrementando la demanda de micro centros de datos ricos en GPU optimizados para la eficiencia energética. Los requisitos de ciberseguridad se intensifican a medida que las defensas basadas en perímetro resultan insuficientes frente a los activos distribuidos, amplificando el gasto en marcos de confianza cero y seguridad específica para tecnología operacional. A largo plazo, se espera que las estrategias convergentes de borde más nube sustenten el mantenimiento predictivo y los despliegues de gemelos digitales en los corredores industriales de EE. UU.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de talento en ciberseguridad | -0.7% | Nacional, con escaseces agudas en los centros tecnológicos y financieros | Largo plazo (≥ 4 años) |

| Restricciones en el suministro de semiconductores de nodos avanzados | -0.5% | Nacional, con impacto particular en los sectores de IA y computación de alto rendimiento | Mediano plazo (2-4 años) |

| Legislación fragmentada de privacidad de datos a nivel estatal | -0.3% | Específica por estado, con California, Virginia y Texas liderando la complejidad regulatoria | Mediano plazo (2-4 años) |

| Aumento de los costos energéticos y presión de sostenibilidad sobre los centros de datos | -0.6% | Regional, con mayor impacto en los mercados de PJM y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ciberseguridad

Persisten aproximadamente 448.000 vacantes en ciberseguridad, frenando el ritmo de los proyectos digitales a medida que las empresas luchan por asegurar superficies de ataque ampliadas [4]Foro Económico Mundial, "Marco Estratégico de Talento en Ciberseguridad 2024," weforum.org. Los déficits en arquitectura de seguridad en la nube, defensa mediante IA/ML y protección de tecnología operacional retrasan las migraciones a la nube y los despliegues a escala de IoT. Si bien las titulaciones en áreas de ciberseguridad crecieron un 271% en la última década, la oferta aún no alcanza a la demanda. La inflación salarial favorece a las grandes empresas y los organismos públicos, dejando a las pequeñas y medianas empresas expuestas a guerras de contratación de mano de obra especializada. Las brechas de diversidad —los profesionales hispanos y latinos siguen estando subrepresentados— reducen aún más el grupo disponible, obligando a las empresas a invertir en recapacitación, automatización y asociaciones de seguridad gestionada que compensen las limitaciones de capital humano.

Aumento de los Costos Energéticos y Presión de Sostenibilidad sobre los Centros de Datos

Se proyecta que el consumo energético de los centros de datos escalará del 4,4% de la electricidad de EE. UU. en 2023 hasta un máximo del 12% para 2030. Los precios promedio minoristas de electricidad aumentaron de 16,41 centavos a 17,47 centavos por kWh entre mayo de 2024 y mayo de 2025, identificándose los centros de datos como un factor determinante. Los precios de capacidad de PJM aumentaron casi diez veces, añadiendo USD 9,3 mil millones en costos para los consumidores, ya que las construcciones de escala hipermasiva presionaron las reservas de la red eléctrica. Las empresas de servicios públicos en Virginia proyectan aumentos de tarifas de USD 14 a 37 por mes para los hogares para 2040, intensificando el escrutinio público. Para mitigar los vientos en contra de costos y emisiones, los operadores de escala hipermasiva firman acuerdos de compra de energía renovable a escala de gigavatios y experimentan con enfriamiento por inmersión y pequeños reactores modulares en las instalaciones, aunque la compresión de márgenes a corto plazo sigue siendo un desafío para todo el sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Mantienen el Liderazgo en Medio del Auge de la Seguridad

Los Servicios de TI retuvieron el 37,65% del mercado de TIC de los Estados Unidos en 2025, subrayando la dependencia de los clientes en migraciones gestionadas, el fortalecimiento de la ciberseguridad y la integración de IA. La escala del segmento refleja la demanda de experiencia integral, especialmente entre las empresas que se apresuran a modernizarse pero que luchan con déficits de habilidades internos. En contraste, la Seguridad de TI, impulsada por el déficit nacional de talento, está en camino de registrar una CAGR del 10,85%, la más rápida entre las categorías, a medida que las organizaciones persiguen marcos de confianza cero y suscripciones de monitoreo continuo de amenazas.

El gasto en Hardware de TI se mantiene moderado por la consolidación en la nube, mientras que el Software de TI se beneficia de las transiciones a suscripciones y los complementos de IA generativa. Los Servicios de Comunicación se elevan por la sostenida adopción del acceso inalámbrico fijo 5G que multiplica los ingresos recurrentes de conectividad. Los proveedores que combinen consultoría, implementación y contratos de servicios gestionados superarán en desempeño a los demás, siguiendo el modelo de la alianza tripartita de Microsoft con Accenture y Avanade para ofrecer soluciones Copilot habilitadas por IA. La convergencia de hardware, software y conectividad en torno a casos de uso integrados señala que las ganancias futuras se acumularán en plataformas que ofrezcan cadenas de valor de extremo a extremo en lugar de productos de punto único. Los especialistas en hardware en el borde que integren aceleradores de seguridad e IA en factores de forma compactos también están posicionados para un potencial alcista desproporcionado a medida que proliferan las cargas de trabajo de la Industria 4.0.

Por Tamaño de Empresa: El Impulso de las Pymes Reduce la Brecha

Las Grandes Empresas controlaron el 62,45% del gasto de 2025, aprovechando presupuestos plurianuales para contratar complejos programas de nube híbrida y ciberseguridad que generan importantes obligaciones con los proveedores. Sin embargo, las Pequeñas y Medianas Empresas avanzan a una CAGR del 9,62%, reduciendo las disparidades históricas a medida que la democratización de la nube y las plataformas de bajo código reducen las barreras de entrada. Las pymes superan las limitaciones heredadas adoptando ERP nativo en la nube, CRM impulsado por IA y ciberseguridad basada en suscripciones sin grandes desembolsos de capital. Por lo tanto, se proyecta que el tamaño del mercado de TIC de los Estados Unidos para las pymes se amplíe significativamente para 2031, respaldado por el acceso inalámbrico fijo y las construcciones de fibra en zonas rurales que amplían el alcance de alto ancho de banda.

Los compradores de grandes empresas enfatizan cada vez más la gobernanza multinube, la portabilidad de las cargas de trabajo y la ética de la IA, generando oportunidades para las plataformas de orquestación y las ofertas de cumplimiento como servicio. Mientras tanto, los proveedores que buscan el segmento de pymes deben equilibrar la facilidad de uso con la asequibilidad —los paquetes escalonados y los modelos de consumo de pago por uso han demostrado ser los más efectivos. Los incentivos de política como el Programa de Resiliencia en Ciberseguridad de la SBA (Administración de Pequeñas Empresas) pueden catalizar aún más el gasto en seguridad de las pymes, reduciendo los diferenciales de exposición al riesgo con los pares corporativos.

Por Vertical Industrial: La Manufactura Acelera hacia un Crecimiento de Dos Dígitos

El BFSI representó el 21,78% de la participación del mercado de TIC de los Estados Unidos en 2025, reflejando fuertes desembolsos en cumplimiento regulatorio, banca digital y análisis de fraude. La banca core nativa en la nube y el servicio al cliente asistido por IA siguen siendo los principales destinos del capital a medida que las instituciones persiguen la diferenciación omnicanal. Sin embargo, se prevé que la Manufactura registre una CAGR del 11,12%, impulsada por pilotos escalados de la Industria 4.0 que transicionan hacia despliegues a escala de planta. Los análisis de mantenimiento predictivo, los controles de calidad por visión computarizada y el manejo autónomo de materiales ahora justifican nodos de cómputo en el borde y segmentos de 5G privado dentro de los recintos fabriles.

Los presupuestos de TI del Gobierno alcanzaron USD 138,9 mil millones en 2024, con más de la mitad de los estados contratando seguros de ciberseguridad para compensar las crecientes responsabilidades por ransomware. El Comercio Minorista y el Comercio Electrónico aprovechan la personalización impulsada por IA y las herramientas de compra en realidad aumentada, mientras que la Energía y los Servicios Públicos invierten en la digitalización de redes inteligentes que se alinea con las agendas de descarbonización de los centros de datos. Las sinergias entre industrias —como las instituciones financieras que adoptan marcos de confianza cero desarrollados en entornos de tecnología operacional— ilustran cómo las soluciones trascienden cada vez más los silos sectoriales, ampliando los mercados totales direccionables de los proveedores.

Por Modelo de Implementación: Las Nubes Híbridas Superan a las Alternativas de Nube Pura

Los despliegues en la Nube capturaron el 53,85% del gasto de 2025, consolidando la mayor participación del tamaño del mercado de TIC de los Estados Unidos en infraestructura. Las empresas citan la escalabilidad, el aprovisionamiento rápido y el alcance global como desencadenantes clave, mientras los operadores de escala hipermasiva agrupan agresivamente aceleradores de IA en sus instancias principales. Sin embargo, las configuraciones Híbridas se aceleran a una CAGR del 13,02% hasta 2031, ya que los mandatos de soberanía de datos, las estrategias de optimización de costos y los requisitos de latencia demandan una colocación matizada de cargas de trabajo. Las huellas en las instalaciones propias persisten para aplicaciones clasificadas o de baja latencia, pero su proporción está disminuyendo en medio de la inflación de los precios de energía y los modelos de hardware perpetuos.

Azure Arc de Microsoft y AWS Outposts ilustran cómo los operadores de escala hipermasiva ahora extienden los planos de control a las instalaciones de los clientes, difuminando efectivamente las delimitaciones entre nube pública y privada. Las pilas nativas en el borde —completas con orquestación de contenedores, aceleración de GPU y parches integrados por aire— complican aún más las taxonomías de despliegue. Los proveedores capaces de ofrecer una aplicación uniforme de políticas, gestión de identidades y observabilidad en entornos heterogéneos capturarán una cuota de cartera desproporcionada a medida que las empresas converjan hacia arquitecturas de "nube adecuada".

Panorama Competitivo

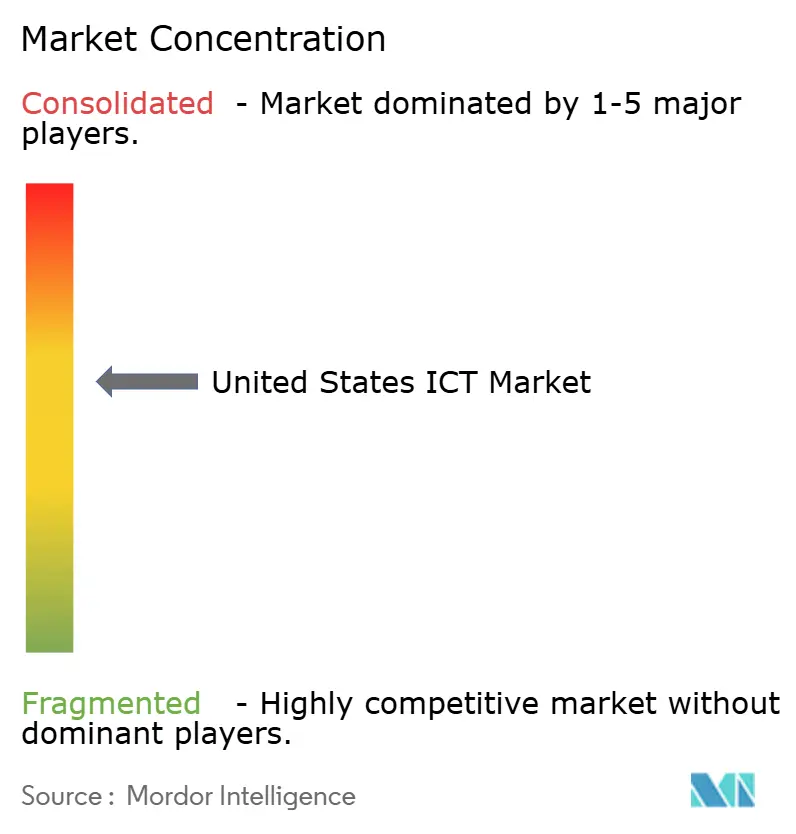

La competencia en el mercado de TIC de los Estados Unidos sigue siendo intensa pero moderadamente consolidada, con nubes de escala hipermasiva, veteranos de la tecnología tradicional y operadores de telecomunicaciones controlando cada uno porciones influyentes pero no dominantes. Amazon, Microsoft y Google superan colectivamente el 65% del gasto en nube pública, aunque ninguno cruza individualmente los umbrales de empresa dominante en el valor total de las TIC. Los proveedores tradicionales como IBM, Oracle y Cisco pivotan hacia software basado en suscripciones y redes con IA integrada para preservar su relevancia, mientras que los operadores como Verizon y AT&T aprovechan la propiedad del espectro 5G para capturar la adyacencia de la computación en el borde.

Las alianzas estratégicas se han convertido en el principal arma de diferenciación. Los vínculos de Microsoft con Accenture, Avanade, Lumen y Palantir muestran ecosistemas orquestados que combinan la capacidad de escala hipermasiva con la experiencia en dominios verticales. La resiliencia de la cadena de suministro de semiconductores, impulsada por los incentivos de la Ley CHIPS de USD 53 mil millones, está atrayendo a Intel y Samsung hacia la fabricación doméstica, estrechando los vínculos entre la infraestructura de cómputo y los imperativos más amplios de seguridad nacional. Las empresas emergentes especializadas en servidores optimizados para IA, cifrado resistente a la computación cuántica y enfriamiento por inmersión están inyectando tensión competitiva, asociándose frecuentemente con los titulares en lugar de perseguir el desplazamiento independiente.

El déficit de talento en ciberseguridad otorga ventaja a las empresas capaces de agrupar servicios de seguridad gestionada a escala. Los proveedores de servicios de seguridad gestionada que integran arquitecturas de confianza cero y centros de operaciones de seguridad asistidos por IA han forjado posiciones defendibles, mientras que los proveedores centrados en productos se apresuran a incorporar la corrección autónoma para compensar la escasez de personal. Las credenciales de sostenibilidad son ahora un requisito indispensable: los operadores de escala hipermasiva se comprometen públicamente a alcanzar hitos de positivo hídrico y negativo en carbono para 2030, presionando a los rezagados a adoptar hojas de ruta similares o arriesgarse a la exclusión de las adquisiciones por parte de clientes con criterios ESG.

Líderes de la Industria de TIC de los Estados Unidos

AT&T Inc.

Microsoft Corporation

Verizon Communications Inc.

Amazon Web Services, Inc.

Alphabet Inc. (Google Cloud & Services)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft presentó un presupuesto de infraestructura de USD 80 mil millones para el año fiscal, destinando más de la mitad a centros de datos domésticos listos para IA.

- Enero de 2025: Compass Data Centers reveló una construcción de USD 10 mil millones en el Condado de Lauderdale, Misisipi, la mayor inversión privada en tecnología del estado.

- Noviembre de 2024: Accenture, Microsoft y Avanade profundizaron su colaboración para escalar los despliegues de Copilot de IA generativa en diversas industrias.

- Agosto de 2024: Palantir y Microsoft se asociaron para extender los análisis de IA a las redes de defensa clasificadas de EE. UU.

Alcance del Informe del Mercado de TIC de los Estados Unidos

El mercado de TIC de los Estados Unidos realiza un seguimiento de los ingresos obtenidos a través de la venta de ofertas de TIC, incluyendo hardware de TI, software de TI, servicios de TI, infraestructura de TI y servicios de comunicación que se utilizan en diversos sectores de usuarios finales en todo el país.

El Mercado de TIC de los Estados Unidos está segmentado por tipo (hardware de TI (hardware informático, equipos de red, periféricos), software de TI, servicios de TI (servicios gestionados, servicios de procesos de negocio, servicios de consultoría empresarial, servicios en la nube), infraestructura de TI/centros de datos (centros de datos de coubicación, almacenamiento de centros de datos, servidores de centros de datos, cómputo de centros de datos), seguridad de TI/ciberseguridad (seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructura, gestión integrada de riesgos, equipos de seguridad de red, seguridad de puntos finales), servicios de comunicación), por tamaño de empresa (pequeñas y medianas empresas, grandes empresas), por vertical industrial (BFSI, TI y Telecomunicaciones, gobierno, comercio minorista y electrónico, manufactura, energía y servicios públicos, otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios Gestionados |

| Servicios de Procesos de Negocio | |

| Servicios de Consultoría Empresarial | |

| Servicios en la Nube | |

| Infraestructura de TI / Centros de Datos | Centros de Datos de Coubicación |

| Almacenamiento | |

| Servidores | |

| Cómputo | |

| Seguridad de TI / Ciberseguridad | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Red | |

| Seguridad de Puntos Finales | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno |

| Comercio Minorista y Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Otros |

| En las Instalaciones Propias |

| Solo en la Nube |

| Híbrido |

| Por Tipo | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios Gestionados | |

| Servicios de Procesos de Negocio | ||

| Servicios de Consultoría Empresarial | ||

| Servicios en la Nube | ||

| Infraestructura de TI / Centros de Datos | Centros de Datos de Coubicación | |

| Almacenamiento | ||

| Servidores | ||

| Cómputo | ||

| Seguridad de TI / Ciberseguridad | Seguridad de Aplicaciones | |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Red | ||

| Seguridad de Puntos Finales | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical Industrial | BFSI | |

| TI y Telecomunicaciones | ||

| Gobierno | ||

| Comercio Minorista y Electrónico | ||

| Manufactura | ||

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Modelo de Implementación | En las Instalaciones Propias | |

| Solo en la Nube | ||

| Híbrido | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de TIC de los Estados Unidos en 2026 y a qué velocidad está creciendo?

El mercado está valorado en USD 1.609.650 millones en 2026 y se proyecta que alcance USD 2.288.900 millones para 2031, exhibiendo una CAGR del 7,31%.

¿Qué segmento lidera actualmente el gasto en TIC por tipo?

Los Servicios de TI lideran con una participación del 37,65%, impulsados por la demanda de migraciones gestionadas a la nube, integración de ciberseguridad y consultoría de IA.

¿Qué segmento lidera actualmente el gasto en TIC por tipo?

¿Qué segmento lidera actualmente el gasto en TIC por tipo?

¿Por qué las metrópolis secundarias de EE. UU. están atrayendo inversiones en centros de datos de escala hipermasiva?

Los operadores buscan energía asequible, terrenos disponibles y regulaciones favorables, lo que resulta en USD 158 mil millones de capital anual destinado a mercados como Texas, Virginia y Carolina del Norte.

Última actualización de la página el: