Tamaño y Cuota del Mercado de Analítica Web

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Web por Mordor Intelligence

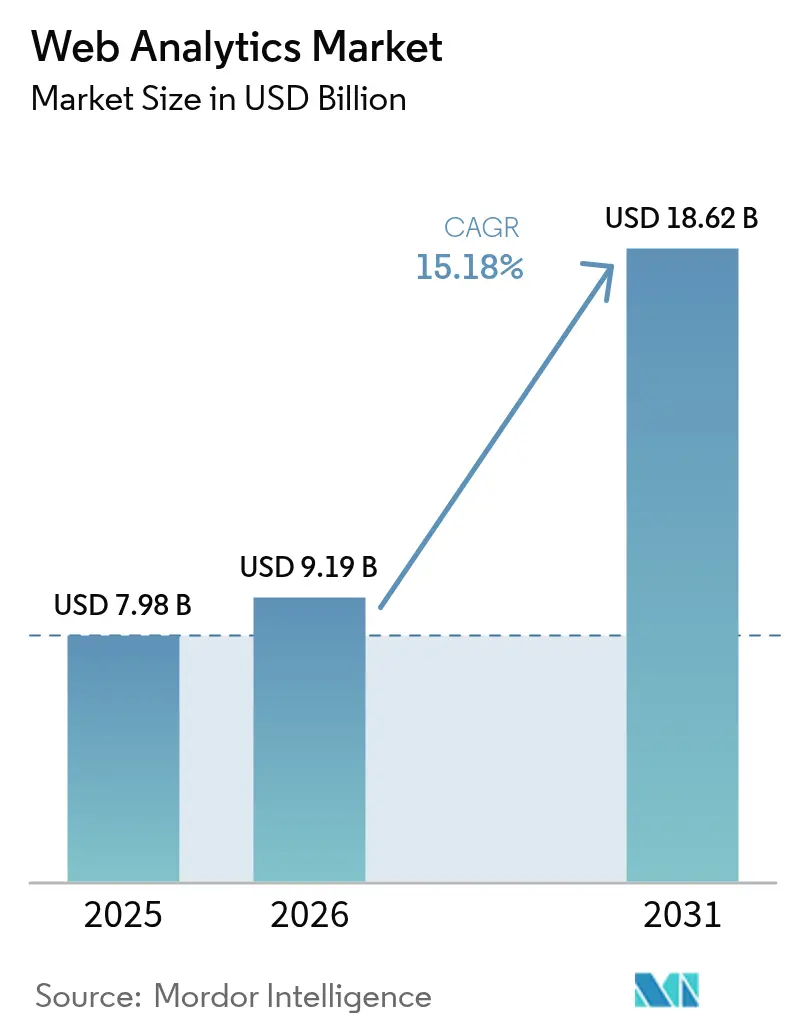

Se espera que el tamaño del mercado de analítica web crezca de USD 7,98 mil millones en 2025 a USD 9,19 mil millones en 2026 y se prevé que alcance USD 18,62 mil millones en 2031 a una CAGR del 15,18% durante 2026-2031. La demanda se dispara a medida que las organizaciones migran la participación de los clientes, el comercio y los puntos de contacto de servicio en línea, lo que obliga a que las estrategias de medición evolucionen desde los informes de vistas de página hacia la inteligencia de recorrido en tiempo real. El comportamiento del consumidor centrado en el móvil, el etiquetado del lado del servidor y la activación de datos de primera parte elevan la analítica web de un panel de marketing a un sistema operativo crítico para los ingresos. La escalabilidad en la nube, la IA integrada y la recopilación de datos que preserva la privacidad son ahora criterios de compra, desplazando la ventaja competitiva hacia los proveedores que combinan una infraestructura segura con información predictiva. Los inversores consideran el mercado de analítica web como un pilar estratégico de la transformación digital, una posición reforzada por el impulso regulatorio hacia arquitecturas de datos conformes.

Conclusiones Clave del Informe

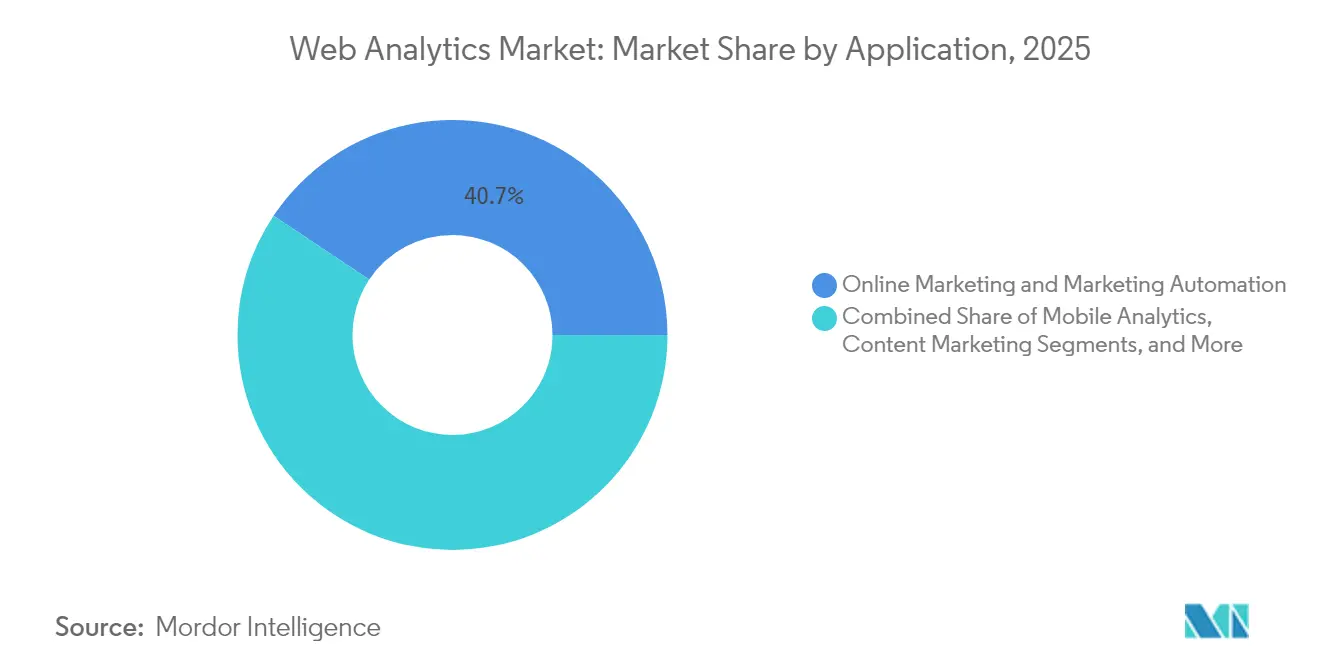

- Por aplicación, el Marketing en Línea y la Automatización del Marketing lideraron con una cuota de ingresos del 40,65% en 2025, mientras que se prevé que la Cartografía del Recorrido del Cliente crezca a una CAGR del 15,95% hasta 2031.

- Por oferta, las Soluciones representaron el 63,85% del tamaño del mercado de analítica web en 2025; se espera que los Servicios se expandan a una CAGR del 16,05% entre 2026-2031.

- Por modelo de implementación, las plataformas Basadas en la Nube controlaron el 77,65% de la cuota del mercado de analítica web en 2025 y muestran la CAGR proyectada más rápida del 16,10% hasta 2031.

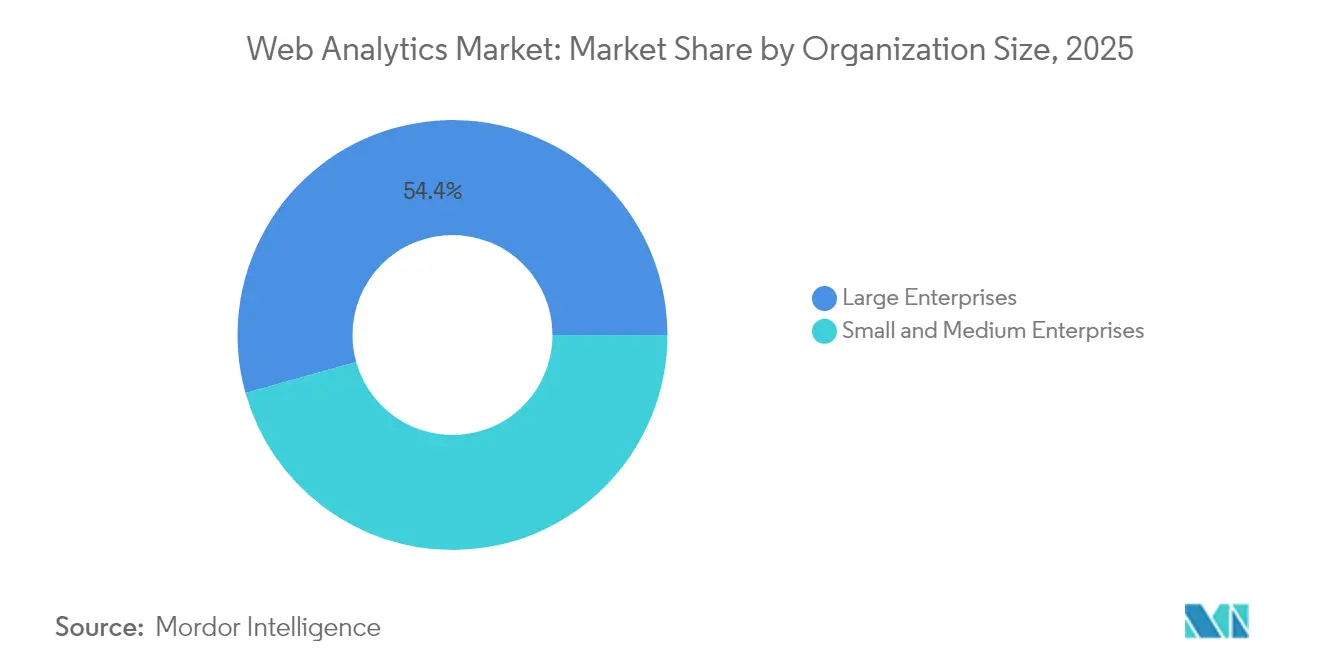

- Por tamaño de organización, las Grandes Empresas comandaron una cuota del 54,35% en 2025, mientras que las Pequeñas y Medianas Empresas avanzan a una CAGR del 15,50% hasta 2031.

- Por vertical de usuario final, el Comercio Minorista y el Comercio Electrónico capturaron una cuota del 28,10% en 2025; se prevé que la Salud y las Ciencias de la Vida registren una CAGR del 16,00% hasta 2031.

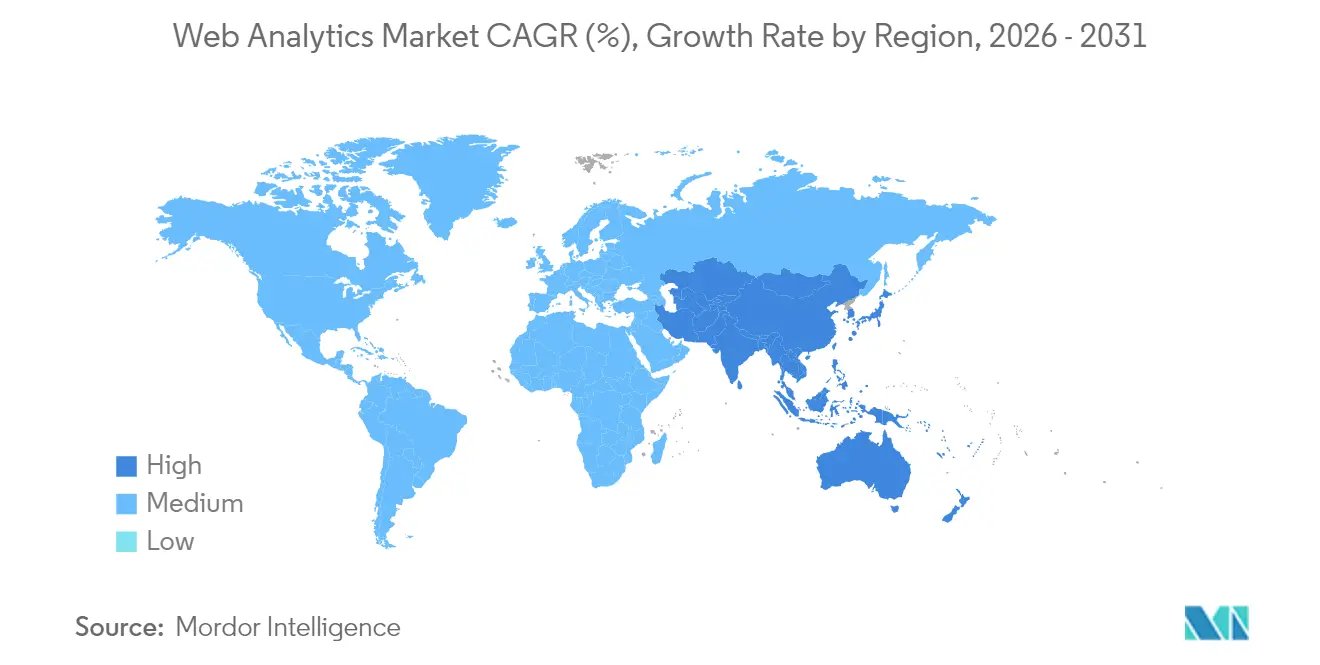

- Por geografía, América del Norte lideró con una cuota del 37,75% en 2025, mientras que Asia Pacífico está preparada para la CAGR más alta del 15,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica Web

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión en los Volúmenes de Transacciones del Comercio Electrónico | +3.2% | Global – América del Norte y Asia Pacífico | Mediano plazo (2–4 años) |

| Rápida Adopción de la Analítica Móvil y Basada en Aplicaciones | +2.8% | Global – mercados de Asia Pacífico centrados en el móvil | Corto plazo (≤ 2 años) |

| Cambio hacia la Automatización del Marketing Basada en Datos | +2.5% | América del Norte y Europa; Asia Pacífico en expansión | Mediano plazo (2–4 años) |

| Creciente Inversión en la Optimización de la Experiencia del Cliente | +2.1% | Global – enfoque empresarial en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Surgimiento del Etiquetado del Lado del Servidor para Preservar los Datos de Primera Parte | +1.9% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Integración de Técnicas de Privacidad Diferencial que Preservan la Privacidad | +1.4% | Europa y América del Norte; expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión en los Volúmenes de Transacciones del Comercio Electrónico

Los volúmenes del comercio minorista en línea se han disparado, llevando los requisitos de analítica más allá de las vistas de página hacia la captura a nivel de eventos de cada interacción con el producto y cada micro-paso del proceso de pago.[1]CookieScript, "¿Sigue siendo válido su consentimiento de cookies en 2025?", cookie-script.com Los minoristas implementan ahora canalizaciones de datos en la nube elásticas que ingieren millones de eventos por minuto y devuelven respuestas de personalización en menos de un segundo. Los datos granulares potencian sofisticados modelos de atribución que vinculan los puntos de contacto de marketing con el valor de vida del cliente, una capacidad de la que antes carecían los comerciantes del mercado intermedio. Como resultado, las plataformas de Software como Servicio que se escalan automáticamente durante los picos de temporada festiva acumulan una mayor cuota de nuevas implementaciones. Los paneles de ingresos en tiempo real que utilizan datos del mercado de analítica web se han convertido en KPI de nivel directivo para los equipos de comercialización y cadena de suministro por igual.

Rápida Adopción de la Analítica Móvil y Basada en Aplicaciones

La analítica móvil ha pasado de los registros de fallos a la orquestación unificada del recorrido, que une los eventos dentro de la aplicación con las sesiones web. Las marcas activan ofertas personalizadas en el navegador en el momento en que los usuarios de la aplicación abandonan los carritos de compra, disolviendo los silos de canal. La resolución de identidad entre identificadores de dispositivos y cookies se basa en datos de primera parte con consentimiento, lo que impulsa la inversión en Plataformas de Datos de Clientes que concilian perfiles respetando las normas de privacidad de la plataforma. Las economías centradas en el móvil de Asia Pacífico muestran los mayores incrementos de conversión, validando los modelos de presupuesto omnicanal que ahora se están adoptando en América del Norte y Europa. Las empresas priorizan la flexibilidad del SDK que les permite incorporar avisos de privacidad adaptados a la regulación regional sin reescribir el código.

Cambio hacia la Automatización del Marketing Basada en Datos

La automatización del marketing está evolucionando hacia un motor de IA de bucle cerrado donde las señales de analítica web alimentan la puja predictiva, el contenido dinámico y la puntuación de clientes potenciales en tiempo real.[2]Splunk, "Predicciones para 2025: Impulsando la Resiliencia Digital hacia Adelante", splunk.com La reasignación del presupuesto ocurre automáticamente cuando las campañas rinden por debajo de lo esperado, reduciendo el gasto publicitario desperdiciado. Las API abiertas y los conectores de transmisión en tiempo real son factores diferenciadores para los proveedores porque la latencia de integración ahora afecta directamente a los ingresos. Los compradores empresariales también insisten en controles de acceso basados en roles que permitan a los equipos de gobernanza de datos hacer cumplir los límites de consentimiento incluso cuando los algoritmos optimizan miles de micro-campañas por hora. Esta convergencia difumina la línea entre analítica y activación, acelerando la consolidación de plataformas.

Creciente Inversión en la Optimización de la Experiencia del Cliente

Los líderes en experiencia del cliente correlacionan los datos de tiempo de carga de página, fricción en formularios y sentimiento para anticiparse a la pérdida de clientes.[3]MicroStrategy, "MicroStrategy Cloud permite a la Universidad de Auckland revolucionar la accesibilidad de datos", microstrategy.com Las alertas predictivas se activan cuando el comportamiento se desvía de las normas de fidelización, lo que permite a los equipos de servicio intervenir antes de que se produzcan degradaciones en las suscripciones. Las empresas de telecomunicaciones y los proveedores de Software como Servicio incorporan paneles en tiempo real en las pantallas de CRM de primera línea, democratizando los conocimientos que antes estaban limitados a los equipos de analistas. El cambio de los informes retrospectivos a la ingeniería de experiencia proactiva eleva las expectativas de calidad de los datos de referencia, impulsando aún más las herramientas de gobernanza y linaje basadas en la nube. Con el valor de vida del cliente como la métrica dominante, la inversión en analítica avanzada migra de los presupuestos de marketing discrecionales a los gastos operativos básicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Protección de Datos y Privacidad | -1.8% | Europa (RGPD) y California; extendiéndose a nivel mundial | Mediano plazo (2–4 años) |

| Obsolescencia de las Cookies que Reduce el Seguimiento de Terceros | -1.5% | Global – impulsado por los cambios en el navegador Chrome | Corto plazo (≤ 2 años) |

| Creciente Popularidad de los Ecosistemas de Jardines Amurallados | -1.2% | Centros globales de publicidad digital | Mediano plazo (2–4 años) |

| Escasez de Profesionales Cualificados en Analítica Digital | -0.9% | Global – especialmente aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Protección de Datos y Privacidad

Los reguladores multan a las empresas por banners de consentimiento mal configurados y transferencias de datos ilegales, convirtiendo los incumplimientos en riesgos materiales. Las empresas responden implementando pasarelas del lado del servidor que eliminan los identificadores personales antes de la ingestión de datos de analítica, aunque la complejidad de la arquitectura infla los plazos de los proyectos y el gasto en servicios. Las empresas más pequeñas se decantan por proveedores centrados en la privacidad llave en mano, mientras que las multinacionales crean equipos internos de ingeniería de privacidad. La desigual madurez amplía las brechas de rendimiento, con estrategias de datos de primera parte conformes que emergen como fosos competitivos en el mercado de analítica web.

Obsolescencia de las Cookies que Reduce las Capacidades de Seguimiento de Terceros

La eliminación gradual de las cookies de terceros por parte de Chrome obliga a los especialistas en marketing a reconstruir la medición sobre identificadores de primera parte y señales contextuales. Los modelos de atribución heredados que dependen del seguimiento entre sitios colapsan, exprimiendo el retorno de la inversión del retargeting. Las plataformas de analítica innovan con API del navegador, análisis de cohortes y privacidad diferencial para preservar la información sin vulnerar la elección del usuario. Los costes de implementación aumentan, aunque las organizaciones que se modernizan antes reportan mayor precisión de datos y tiempos de carga de página más rápidos, mostrando el potencial a largo plazo a pesar de la disrupción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Orquestación del Recorrido del Cliente se Dispara

El Marketing en Línea y la Automatización del Marketing representaron el 40,65% de los ingresos de 2025, subrayando su papel como caso de uso de referencia para el mercado de analítica web. El segmento se beneficia de la vinculación directa del presupuesto a los resultados de ingresos, impulsando las tasas de retención empresarial. La Cartografía del Recorrido del Cliente, por otro lado, registra la CAGR más alta del 15,95% a medida que las marcas buscan una atribución multitáctil que reduzca los costes de adquisición. Esta transición eleva la demanda de análisis de rutas, repetición de sesiones y vinculación de identidades.

El cambio también desbloquea ventas adicionales para herramientas de experimentación impulsadas por IA que personalizan los flujos entre dispositivos. Las Plataformas de Datos de Clientes integran eventos de correo electrónico, redes sociales y centros de llamadas, alimentando paneles unificados consumidos por los equipos de crecimiento y retención. A medida que las normas de privacidad se endurecen, los proveedores se diferencian incorporando indicadores de estado de consentimiento en cada visualización del recorrido, un enfoque que resuena con los sectores con mayor carga de cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Oferta: Los Servicios Reflejan la Complejidad de la Implementación

Las Soluciones representaron el 63,85% del gasto en 2025, ancladas en la concesión de licencias de módulos de recopilación de datos, visualización y predicción. Sin embargo, los servicios muestran una CAGR del 16,05% a medida que las empresas contratan consultores para el etiquetado del lado del servidor, el diseño de esquemas y la ingeniería de flujos de trabajo de consentimiento. Los proyectos avanzados combinan científicos de datos con abogados especializados en privacidad para validar las características del modelo antes de la implementación, una demanda multidisciplinaria que impulsa tarifas premium.

Los servicios gestionados atraen a las empresas del mercado intermedio que carecen de habilidades internas, agrupando infraestructura, monitoreo y actualizaciones regulatorias en tarifas mensuales fijas. Los compromisos de formación se disparan a medida que los equipos de marketing mejoran sus habilidades en la generación de información asistida por IA. En conjunto, estas tendencias elevan los ecosistemas de socios como componentes esenciales de las estrategias de comercialización de los proveedores.

Por Modelo de Implementación: La Nube se Convierte en el Estándar

Las plataformas Basadas en la Nube capturaron una cuota dominante del 77,65% en 2025 y exhiben la CAGR más rápida del 16,10%, confirmando la elasticidad, la alta disponibilidad y la entrega continua de funciones como ventajas decisivas. Las arquitecturas multiusuario permiten a los proveedores implementar actualizaciones de privacidad a nivel global en cuestión de horas, un ritmo imposible para las pilas locales. Para los compradores, los precios por suscripción convierten los gastos de capital en gastos operativos, alineando el gasto con la estacionalidad del tráfico.

Los sectores altamente regulados aún implementan recopiladores locales para zonas de datos sensibles, aunque los esquemas híbridos cada vez más descargan las métricas agregadas a capas de visualización en la nube. Los planes de migración ahora incluyen ANS de latencia a medida que la personalización se acerca a las ubicaciones de borde. La neutralidad del proveedor emerge como un tema de contratación, lo que impulsa el soporte para canalizaciones de ingestión multinube que evitan el bloqueo mientras optimizan el rendimiento regional.

Por Tamaño de Organización: Las PYMES Democratizan la Analítica

Las Grandes Empresas mantuvieron una cuota del 54,35% en 2025, impulsadas por sitios web globales, la complejidad omnicanal y considerables presupuestos de experimentación. Sus planes de acción enfatizan la puntuación predictiva de la pérdida de clientes y las recomendaciones de contenido algorítmico que requieren una profunda integración de la ciencia de datos. Las Pequeñas y Medianas Empresas, avanzando a una CAGR del 15,50%, se benefician de espacios de trabajo basados en plantillas que ocultan la complejidad del esquema detrás de asistentes de configuración guiados.

La asequibilidad y el tiempo hasta la generación de valor orientan la selección de las PYMES hacia paneles sin código con resúmenes de información automatizados. A medida que los niveles freemium desaparecen bajo las presiones de costes de privacidad, los proveedores introducen precios basados en el uso que escalan desde la empresa emergente hasta la empresa en crecimiento. Los foros comunitarios y los conectores de mercado reducen aún más la fricción de incorporación, cerrando las brechas de capacidad entre las empresas con recursos limitados y sus pares empresariales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: La Digitalización de la Salud se Acelera

El Comercio Minorista y el Comercio Electrónico lideraron la adopción en 2025 con un 28,10%, aprovechando la correlación directa de ingresos entre el rendimiento del sitio y las ventas. Las prioridades de funciones incluyen la visualización del embudo, la personalización con conciencia del inventario y la detección de fraudes. La Salud y las Ciencias de la Vida, con una CAGR prevista del 16,00%, invierten en analítica de portales de pacientes para mejorar la participación en la telesalud y el seguimiento de la adherencia.

Los fabricantes implementan paneles de portales para distribuidores, mientras que los operadores de TI y telecomunicaciones optimizan los flujos de incorporación para nuevos servicios. Las instituciones financieras integran analítica auditada por consentimiento en la banca web segura, equilibrando la innovación en la experiencia del cliente con estrictos mandatos regulatorios. Las empresas de transporte y logística miden el uso del seguimiento de envíos de autoservicio, mejorando la eficiencia del centro de llamadas. Las empresas de medios de comunicación vinculan la audiencia entre dispositivos al precio del inventario publicitario, destacando la influencia de los ingresos de la analítica más allá del marketing.

Análisis Geográfico

América del Norte generó el 37,75% de los ingresos de 2025, apoyada por ecosistemas publicitarios maduros, una alta adopción de la nube y un amplio grupo de talento en analítica. Las empresas aprovechan suites integradas que sincronizan la analítica con herramientas de CRM, comercio y flujo de trabajo. La inversión en cumplimiento sigue siendo elevada a medida que la aplicación de la CPRA de California se intensifica, lo que impulsa las actualizaciones de los módulos de gobernanza del consentimiento.

Europa experimenta un crecimiento de dos dígitos a medida que el escrutinio del RGPD empuja a las organizaciones hacia estrategias de datos de primera parte. El etiquetado del lado del servidor gana terreno y el gasto en analítica se desplaza de los presupuestos de marketing a los de privacidad y TI. Países como Alemania y Francia prefieren los centros de datos nacionales, orientando la demanda hacia proveedores que ofrecen opciones de alojamiento local autorizadas para transferencias transfronterizas. El tamaño del mercado de analítica web para las implementaciones alojadas en la UE está previsto que aumente de forma constante hasta 2030.

Asia Pacífico es el territorio de más rápido crecimiento, con una CAGR del 15,70%. Las economías centradas en el móvil del Sudeste Asiático e India impulsan la adopción de SDK ligeros que capturan eventos de aplicaciones a pesar de las limitaciones de ancho de banda. La integración del comercio social impulsa el análisis de la ruta hacia la compra, y los ecosistemas de superaplicaciones regionales requieren motores de analítica capaces de manejar pagos integrados, transporte compartido y mensajería en un solo embudo. Las iniciativas gubernamentales de nación digital en Indonesia y Tailandia impulsan aún más la adopción entre los portales del sector público.

Oriente Medio y África experimenta un impulso emergente a medida que la penetración de la banda ancha se amplía. Las inversiones se concentran en los estados del Consejo de Cooperación del Golfo, donde los operadores de servicios financieros y viajes modernizan el seguimiento del compromiso. América del Sur registra ganancias constantes, lideradas por el auge del comercio electrónico en Brasil y la expansión del sector fintech en Argentina, fomentando la demanda de analítica en la nube rentable que evita la infraestructura heredada.

Panorama Competitivo

El mercado de analítica web presenta una concentración moderada. Google, Adobe, Microsoft y Meta se apoyan en el bloqueo de plataforma, integrando la analítica en redes publicitarias, suites de productividad y sistemas de gestión de contenidos. La sincronización fluida de identidades entre anuncios, almacenamiento en la nube y paneles de BI impulsa la fidelización. Mientras tanto, los proveedores especializados construyen arquitecturas centradas en la privacidad que recopilan únicamente eventos con consentimiento, ganando contratos en sectores altamente regulados.

La competencia gira en torno a tres capacidades: captura de datos conforme, personalización en tiempo real y extensibilidad del aprendizaje automático. Los proveedores persiguen fusiones y adquisiciones estratégicas para adquirir soluciones puntuales, evidenciado por la integración de la analítica SEO de Ryte por parte de Semrush y la fusión de Contentsquare con Hotjar para combinar mapas de calor de UX con datos de comportamiento. La incorporación de IA distingue las ofertas, con la detección de anomalías, las consultas en lenguaje natural y los insights generados automáticamente convirtiéndose en requisitos básicos.

La convergencia de las Plataformas de Datos de Clientes remodela los planes de productos. Los proveedores incorporan módulos de CDP para unificar los identificadores multitáctiles, reduciendo el coste de integración para los compradores. Las estrategias de ecosistema abierto ganan favor, exponiendo API que permiten a los socios construir aplicaciones de orquestación del consentimiento, pruebas A/B y atribución sobre los almacenes de datos principales. Las alianzas de servicios florecen, ya que las consultoras certifican equipos en las plataformas de los proveedores para satisfacer la creciente demanda de implementación.

La regulación convierte el cumplimiento en una palanca de ventas. Los proveedores que aseguran alojamiento regional con certificación ISO, recopiladores locales y opciones de cifrado en uso acortan los ciclos de contratación. Por el contrario, los proveedores lentos en lanzar medición sin cookies o privacidad diferencial quedan fuera de las listas de candidatos. El efecto acumulativo produce un panorama donde la escala y la innovación deben coexistir, manteniendo las barreras de entrada altas pero no insuperables.

Líderes de la Industria de Analítica Web

Google LLC

Webtrends Inc.

Adobe Systems Incorporated.

Meta Platforms Inc.

Tableau Software LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: MicroStrategy y STACKIT lanzaron MicroStrategy Sovereign European Cloud, permitiendo a las empresas reguladas de la UE adoptar analítica potenciada por IA dentro de los centros de datos alemanes y austriacos.

- Enero de 2025: MicroStrategy fue nombrada Opción de los Clientes en el informe "Voz del Cliente" 2024 de Gartner Peer Insights para Plataformas de Analítica e Inteligencia de Negocios.

- Diciembre de 2024: Splunk publicó su informe "Predicciones para 2025", pronosticando un cambio de la experimentación con IA generativa hacia la analítica orientada al retorno de la inversión.

- Noviembre de 2024: Microsoft actualizó los precios de Power BI para alinear el coste de la plataforma con la generación de valor empresarial.

Alcance del Informe Global del Mercado de Analítica Web

La analítica web es el proceso de análisis del comportamiento de los visitantes de un sitio web. Este proceso incluye la recopilación, evaluación y cobertura de los datos web generados a partir de estas interfaces, que ofrecen percepciones sobre la demanda e interés de los clientes. Además, la analítica web también ayuda a mejorar las estrategias de marketing a través de los datos recopilados para interpretar la distribución geográfica de los clientes. Con la analítica web, las empresas de todo el mundo pueden atraer a más visitantes, retener a sus clientes y captar nuevos clientes para bienes o servicios y, lo más importante, aumentar la cantidad en dólares que gasta cada cliente. El informe ofrece una visión integral del mercado basada en la geografía, la segmentación del mercado y el desempeño de los actores clave.

El mercado de analítica web está segmentado por aplicación (marketing en línea y automatización del marketing, analítica móvil, marketing de contenidos, gestión de redes sociales, marketing por correo electrónico y otras aplicaciones), oferta (soluciones y servicios), vertical de usuario final (comercio minorista, manufactura, tecnología de la información, BFSI, salud, transporte y logística, y otros verticales de usuario final) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Marketing en Línea y Automatización del Marketing |

| Analítica Móvil |

| Marketing de Contenidos |

| Gestión de Redes Sociales |

| Marketing por Correo Electrónico |

| Análisis de Campañas Multicanal |

| Personalización y Pruebas A/B |

| Cartografía del Recorrido del Cliente y Otras Aplicaciones |

| Soluciones |

| Servicios |

| Basado en la Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Tecnología de la Información y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Transporte y Logística |

| Medios de Comunicación y Entretenimiento y Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Aplicación | Marketing en Línea y Automatización del Marketing | |

| Analítica Móvil | ||

| Marketing de Contenidos | ||

| Gestión de Redes Sociales | ||

| Marketing por Correo Electrónico | ||

| Análisis de Campañas Multicanal | ||

| Personalización y Pruebas A/B | ||

| Cartografía del Recorrido del Cliente y Otras Aplicaciones | ||

| Por Oferta | Soluciones | |

| Servicios | ||

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Vertical de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Manufactura | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | ||

| Salud y Ciencias de la Vida | ||

| Transporte y Logística | ||

| Medios de Comunicación y Entretenimiento y Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de analítica web en 2026?

El tamaño del mercado de analítica web es de USD 9,19 mil millones en 2026 con una CAGR proyectada del 15,18% hasta 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las plataformas Basadas en la Nube muestran la CAGR más alta del 16,10%, lo que refleja la demanda empresarial de escala elástica y entrega rápida de funciones.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

La Cartografía del Recorrido del Cliente lidera el crecimiento con una CAGR del 15,95% a medida que las empresas se centran en la atribución multitáctil.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico registra la CAGR más rápida del 15,70% gracias a los consumidores centrados en el móvil y la expansión del comercio electrónico.

¿Cómo afectan las regulaciones de privacidad a la adopción?

La aplicación del RGPD y la CPRA empuja a las empresas hacia el etiquetado del lado del servidor y las estrategias de datos de primera parte, influyendo en la selección de proveedores y la demanda de servicios.

¿Qué impulsa el gasto en servicios en este ámbito?

Las implementaciones complejas que involucran la gobernanza del consentimiento, el etiquetado del lado del servidor y la integración de IA impulsan una CAGR del 16,05% en los ingresos por servicios.

Última actualización de la página el: