Tamaño y Participación del Mercado de Análisis de Datos de Alto Rendimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

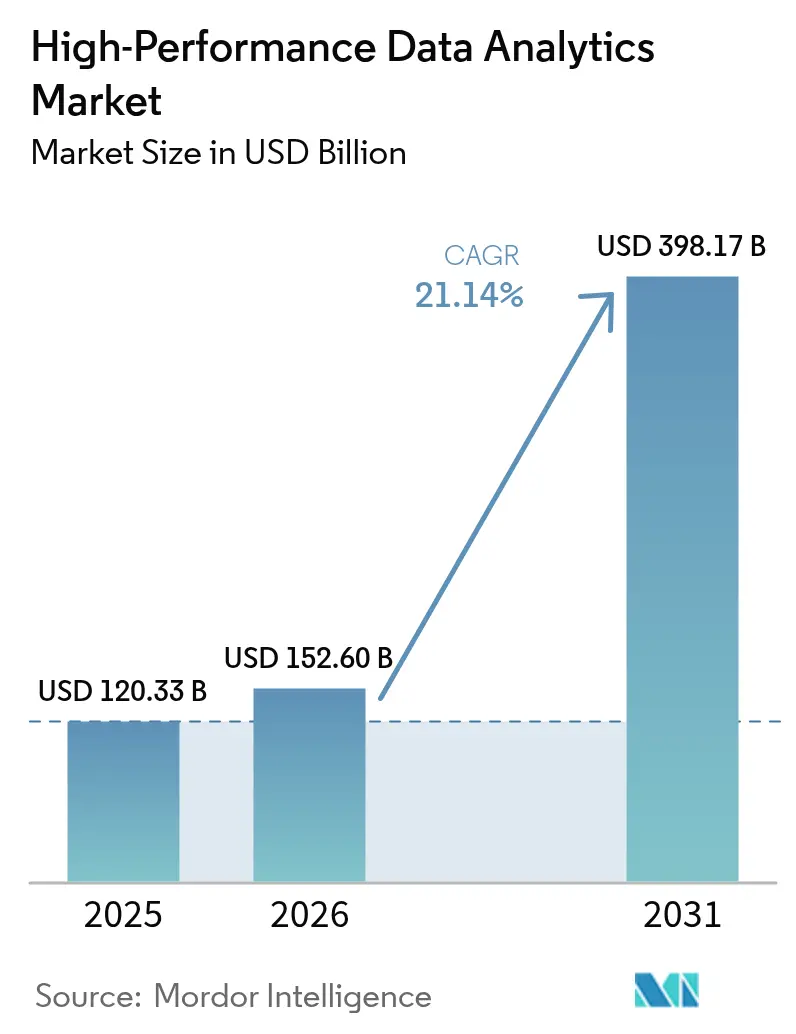

| Tamaño del Mercado (2026) | 152.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 398.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Datos de Alto Rendimiento por Mordor Intelligence

Se espera que el tamaño del mercado de análisis de datos de alto rendimiento aumente de USD 120,33 mil millones en 2025 a USD 152,60 mil millones en 2026 y alcance USD 398,17 mil millones en 2031, creciendo a una CAGR del 21,14% durante 2026-2031. El auge del entrenamiento de modelos de inteligencia artificial y aprendizaje automático, la detección de fraudes en tiempo real en la banca y la optimización de redes de energía renovable están obligando a las empresas a reemplazar los clústeres heredados con arquitecturas GPU paralelas. Las implementaciones en nube e híbridas dominan porque los hiperescaladores alquilan aceleradores bajo demanda, eliminando las barreras de capital para las pequeñas y medianas empresas. El hardware sigue captando los mayores ingresos, aunque los aceleradores —GPU, FPGA y ASIC— son el componente de más rápido crecimiento a medida que las cargas de trabajo se desplazan hacia chips optimizados para tensores. A nivel regional, América del Norte lidera en gasto, pero Asia-Pacífico es el motor de crecimiento a medida que los mandatos de inteligencia artificial soberana en China, Japón e India amplían la capacidad a escala de petabytes.

Conclusiones Clave del Informe

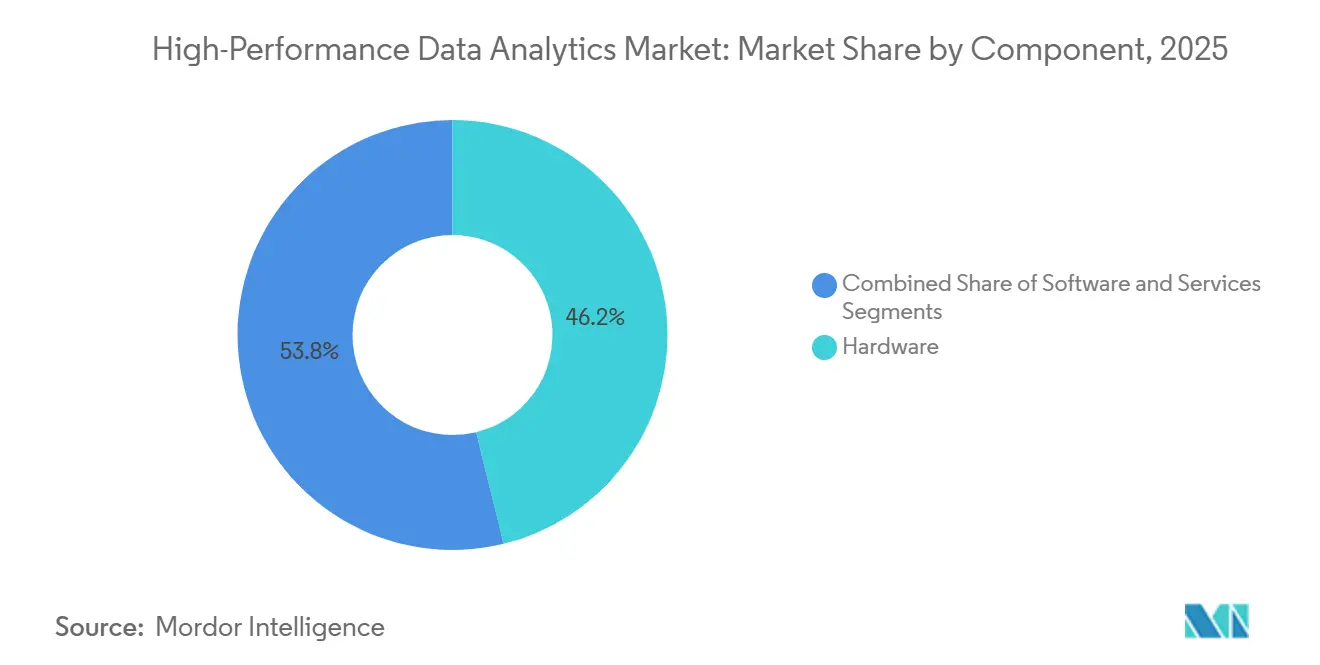

- Por componente, el hardware lideró con una participación de ingresos del 46,19% en 2025, mientras que se prevé que los aceleradores se expandan a una CAGR del 21,97% hasta 2031.

- Por modelo de implementación, la nube e híbrido capturó el 71,84% de la participación del mercado de análisis de datos de alto rendimiento en 2025, mientras que se proyecta que el mismo segmento crezca a una CAGR del 21,56% hasta 2031.

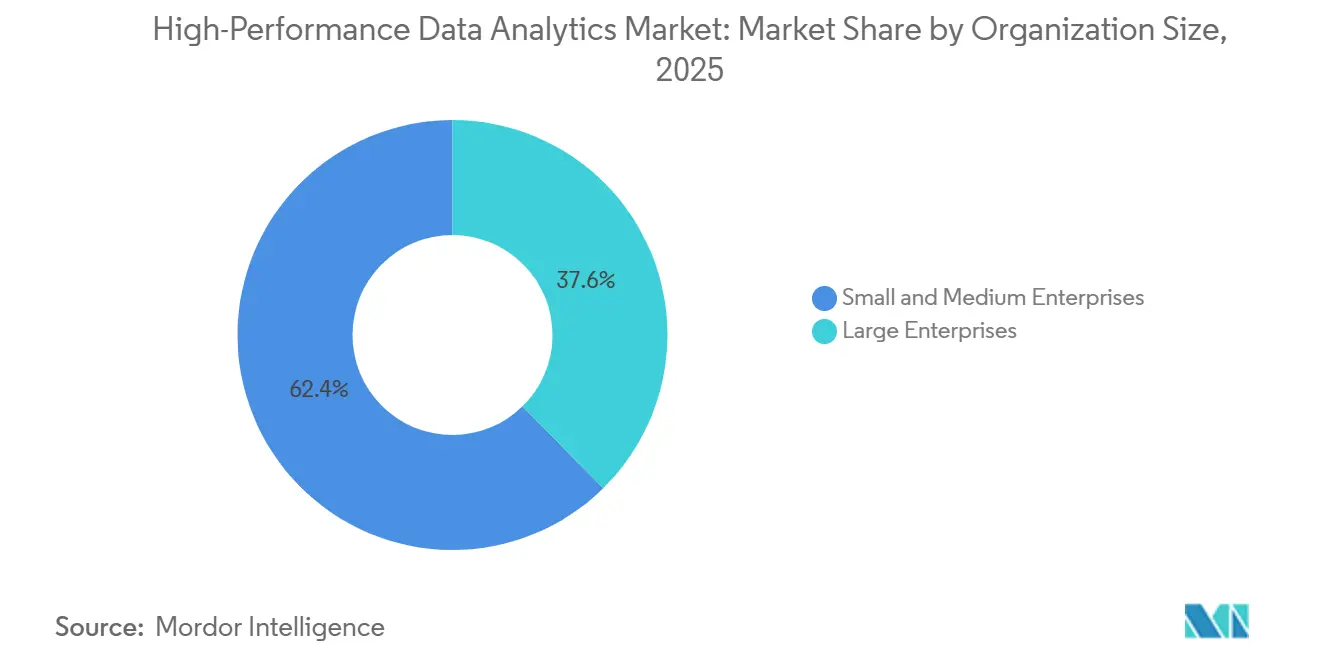

- Por tamaño de organización, las grandes empresas representaron el 62,36% del gasto en 2025, pero las pequeñas y medianas empresas avanzan a una CAGR del 21,67% durante 2026-2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros contribuyeron con el 24,53% de los ingresos en 2025, aunque el comercio minorista y el comercio electrónico está proyectado para crecer a una CAGR del 21,88% hasta 2031.

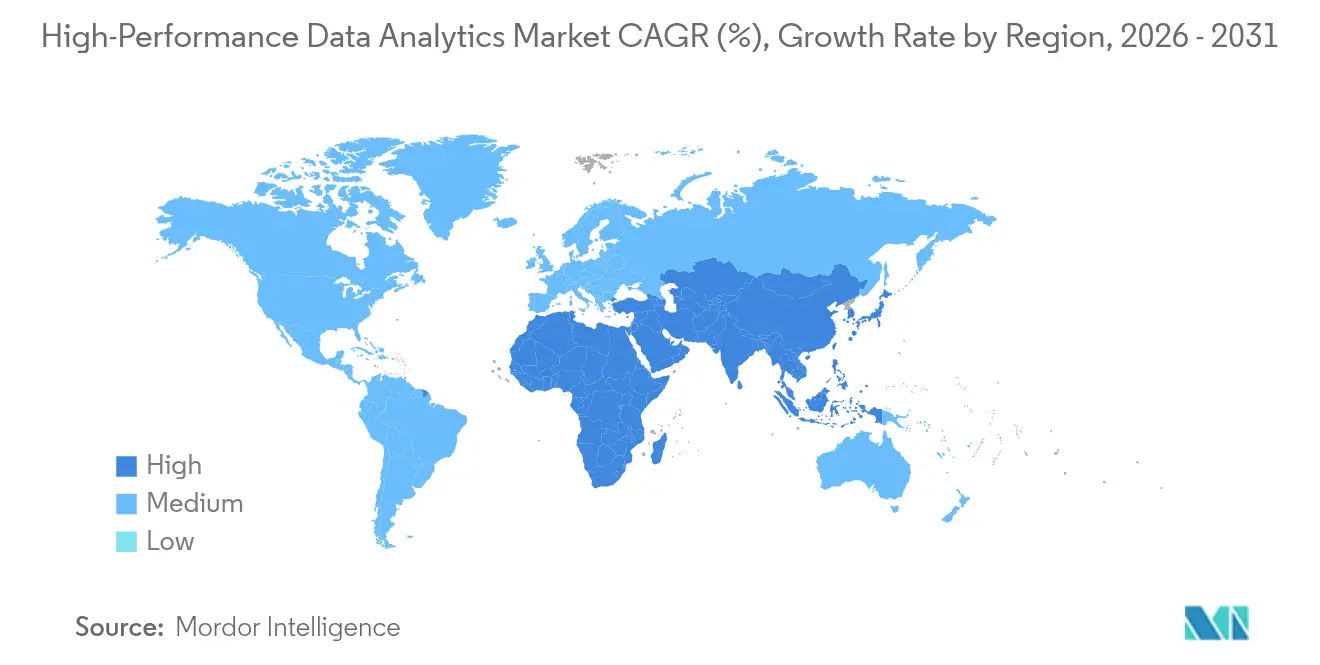

- Por geografía, América del Norte comandó una participación del 41,29% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 22,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Datos de Alto Rendimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el Entrenamiento de Modelos de IA y Aprendizaje Automático que Requieren Procesamiento de Datos a Escala de Petabytes | +4.20% | Global, con concentración en América del Norte, China y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la Computación de Alto Rendimiento de Borde a Nube para la Manufactura Inteligente | +3.80% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Acelerada de Análisis en Tiempo Real en el Sector Bancario, Financiero y de Seguros para la Detección de Fraudes | +3.50% | Global, liderado por América del Norte y Europa, con expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción del Costo por Núcleo para Clústeres de GPU y CPU que Permiten Computación de Alto Rendimiento Asequible para Pequeñas y Medianas Empresas | +3.10% | Global, con ganancias tempranas en América del Norte, Europa e India | Largo plazo (≥ 4 años) |

| Programas de Modernización de Grandes Datos para la Defensa Nacional | +2.90% | América del Norte, Europa, Australia y Oriente Medio | Largo plazo (≥ 4 años) |

| Iniciativas de Optimización de Redes de Energía Renovable que Impulsan el Análisis de Computación de Alto Rendimiento | +2.60% | Europa, América del Norte, con adopción emergente en China e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Entrenamiento de Modelos de IA y Aprendizaje Automático que Requieren Procesamiento de Datos a Escala de Petabytes

Las cargas de trabajo de modelos de lenguaje de gran escala e inteligencia artificial generativa recurren regularmente a conjuntos de entrenamiento superiores a 10 petabytes, lo que obliga a las empresas a abandonar los clústeres basados en disco de Hadoop en favor de marcos acelerados por GPU que reducen el tiempo de convergencia en un factor de diez.[1]Nvidia Corporation, "El Marco NeMo de Nvidia Acelera el Entrenamiento de Modelos de Lenguaje de Gran Escala," nvidia.com Los hiperescaladores en América del Norte y China registraron un salto interanual del 340% en horas de instancias GPU durante 2025, a medida que las empresas ajustaban modelos de base para descubrimiento legal, identificación de dianas farmacológicas y conducción automatizada.[2]Bloomberg News, "AWS y Microsoft Reducen los Precios de GPU para Capturar Cargas de Trabajo de IA," bloomberg.com El sistema de chip único Cerebras WSE-3 entregó 52 petaflops en el Laboratorio Nacional Argonne en 2026, demostrando que los diseños a escala de oblea pueden eliminar los cuellos de botella de red.[3]Microsoft Azure, "Arquitectura HPC Híbrida para Cargas de Trabajo Empresariales," azure.microsoft.com Los proveedores de nube ahora incluyen herramientas de orquestación automatizada que gestionan los puntos de control y la tolerancia a fallos, permitiendo a los científicos de datos centrarse en la lógica del modelo sin necesidad de conocimientos profundos de MPI. Una vez que un trabajo de entrenamiento supera las 72 horas, los clústeres de GPU se convierten en la opción de menor costo, un umbral que ya superó el 60% de los proyectos de IA empresarial en 2025.[4]McKinsey and Company, "Infraestructura de Entrenamiento de IA: Consideraciones Económicas y Técnicas," mckinsey.com

Crecimiento de la Computación de Alto Rendimiento de Borde a Nube para la Manufactura Inteligente

Las plantas industriales ahora transmiten más de 1 terabyte de datos de sensores por día, lo que impulsa la implementación de servidores de borde compactos que detectan anomalías en milisegundos antes de enviar resúmenes a almacenes en la nube. Intel y Foxconn equiparon 500 líneas de ensamblaje en Shenzhen con dispositivos de borde OpenVINO en 2025, reduciendo la latencia de detección de defectos de 8 segundos a 120 milisegundos y disminuyendo el desperdicio en un 18%. Los fabricantes de automóviles siguen el mismo patrón: la planta de Regensburg de BMW utiliza equipos HPE Edgeline para inspeccionar datos de soldadura 3D en tiempo real. El Ministerio de Economía, Comercio e Industria de Japón reservó JPY 45 mil millones (USD 310 millones) en 2025 para subsidiar instalaciones de borde similares, con el objetivo de lograr un aumento de productividad del 12% para 2028. Estándares internacionales como ISO 23247 están consolidando la interoperabilidad, permitiendo flotas mixtas de módulos de inferencia Nvidia Jetson y nodos de preprocesamiento AMD EPYC.

Adopción Acelerada de Análisis en Tiempo Real en el Sector Bancario, Financiero y de Seguros para la Detección de Fraudes

Las redes de pago globales requieren puntuación de fraude en menos de un segundo, lo que impulsa a los bancos hacia análisis de grafos acelerados por GPU que mapean miles de millones de nodos de transacciones. JPMorgan Chase procesó 12 mil millones de transacciones en 2025 en servidores IBM Power10 con GPU Nvidia A100, identificando 4,2 millones de eventos de alto riesgo mientras reducía los falsos positivos en un 30%. La norma PSD3 de Europa, vigente desde enero de 2026, exige monitoreo en tiempo real, lo que cataliza actualizaciones en toda la región. El Exadata X10M de Oracle, lanzado a mediados de 2025, mantiene el estado del modelo de fraude en memoria persistente, reduciendo la latencia de arranque en frío en un 80%. En Asia-Pacífico, los bancos combinan interfaces de nube pública con motores de análisis locales para cumplir con las normas de soberanía, siguiendo las implementaciones de DBS Bank e ICICI Bank.

Reducción del Costo por Núcleo para Clústeres de GPU y CPU que Permiten Computación de Alto Rendimiento Asequible para Pequeñas y Medianas Empresas

Los precios de los aceleradores cayeron un 35% interanual en 2025 a medida que los hiperescaladores introdujeron chips de desarrollo propio como AWS Trainium2, ampliando el acceso para empresas con restricciones de capital. La facturación basada en consumo elimina los desembolsos de capital, permitiendo a las pequeñas y medianas empresas escalar clústeres por hora en lugar de comprar equipos directamente. El servicio APEX de Dell convierte las implementaciones locales en suscripciones mensuales, ofreciendo costos predecibles y actualizaciones automáticas de hardware cada tres años. Los incentivos del sector público refuerzan la tendencia: el programa India Digital India reembolsa hasta el 50% de los gastos de nube elegibles para las pequeñas y medianas empresas calificadas. A medida que la relación precio acelerador-CPU disminuye, el período de recuperación para escalar a la nube cae por debajo de seis meses para cargas de trabajo estacionales, acelerando la adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad para Clústeres de Computación de Alto Rendimiento Dedicados | -2.80% | Global, particularmente agudo para empresas de nivel medio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Calificados en Computación de Alto Rendimiento y Programación Paralela | -2.20% | Global, con brechas severas en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Regulaciones de Soberanía de Datos que Limitan el Análisis en la Nube Transfronterizo | -1.90% | Europa (RGPD), China, India, con restricciones emergentes en Oriente Medio | Mediano plazo (2-4 años) |

| Problemas de Confiabilidad de Infraestructura en Mercados Emergentes que Dificultan los Flujos de Datos Continuos | -1.60% | África Subsahariana, Sudeste Asiático, partes de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Clústeres de Computación de Alto Rendimiento Dedicados

Los clústeres locales cuestan aproximadamente USD 15.000 por nodo GPU, y la energía, el enfriamiento y el mantenimiento anuales añaden otro 40%-60% del gasto inicial, lo que desalienta a las empresas de nivel medio. Una encuesta de Deloitte de 2025 encontró que el 58% de los fabricantes europeos citaron las tarifas de salida de datos impredecibles como un importante inconveniente de la nube, erosionando los ahorros proyectados. El consumo de energía es considerable: un clúster de 1.024 nodos Nvidia H100 puede consumir 2,5 megavatios, comparable al consumo de 1.800 hogares, lo que obliga a los operadores a asegurar contratos de servicios públicos dedicados. El enfriamiento líquido añade USD 1,2 millones por megavatio de calor eliminado, según un informe del Uptime Institute. Estas condiciones económicas perjudican a las empresas con cargas de trabajo intermitentes, como los pronósticos trimestrales, lo que impulsa una migración hacia modelos de pago por uso.

Escasez de Profesionales Calificados en Computación de Alto Rendimiento y Programación Paralela

El sesenta y ocho por ciento de los centros globales de computación de alto rendimiento reportaron puestos vacantes de CUDA, OpenMP o MPI en 2025, y el tiempo promedio de contratación para personal sénior fue de nueve meses. Las universidades gradúan menos de 2.000 especialistas en computación paralela anualmente frente a 18.000 vacantes, lo que infla los salarios y ralentiza las implementaciones. Asia-Pacífico enfrenta la mayor brecha, ya que los nuevos institutos de inteligencia artificial de China y la ampliada misión de supercomputación de India compiten por el mismo talento, produciendo tasas de rotación superiores al 25% en laboratorios de segundo nivel. Las empresas invierten en academias internas —IBM certificó a 1.200 desarrolladores en 2025— aunque producir personal listo para el trabajo puede llevar un año. La rápida renovación del hardware complica el problema, ya que el código optimizado para una generación de GPU puede tener un rendimiento inferior en la siguiente, lo que requiere una actualización continua de habilidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Aceleradores Impulsan las Cargas de Trabajo de Nueva Generación

El segmento de hardware representó el 46,19% de los ingresos en 2025, consolidando su papel como columna vertebral del mercado de análisis de datos de alto rendimiento. Dentro del hardware, los aceleradores se expanden a una CAGR del 21,97% porque las GPU, FPGA y ASIC ejecutan operaciones matriciales mucho más rápido que las CPU. Las GPU Nvidia Blackwell B200 entregan 20 petaflops de inferencia FP4 mientras consumen menos energía que las unidades A100 anteriores, lo que permite el servicio de modelos de lenguaje en tiempo real. AMD MI300X proporciona 192 GB de memoria HBM3, abordando los límites de ancho de banda que anteriormente restringían el entrenamiento de modelos de gran escala. El almacenamiento NVMe sobre Fabrics de alta velocidad reduce los cuellos de botella de entrada/salida, llevando el rendimiento sostenido a niveles de escala de petabytes.

Los componentes de software florecen en paralelo a medida que los proveedores incluyen orquestación basada en Kubernetes que oculta la complejidad del clúster, elevando la utilización promedio del 40% a más del 70%. Los ingresos por servicios aumentan porque las empresas que carecen de habilidades en computación de alto rendimiento externalizan el ajuste y el monitoreo. En conjunto, este ecosistema posiciona a los aceleradores como la palanca de crecimiento fundamental, y su proliferación sustenta la expansión futura del tamaño del mercado de análisis de datos de alto rendimiento tanto en sitios en la nube como locales.

Por Modelo de Implementación: Las Arquitecturas de Nube e Híbridas Dominan

Los modelos de nube e híbridos representaron el 71,84% de los ingresos en 2025, ilustrando cómo los precios por consumo y la escalabilidad casi instantánea se alinean con las cargas de trabajo intensivas en datos. Las instancias AWS Trainium2, con un precio un 40% inferior a las ofertas H100 comparables, desencadenaron una amplia adopción entre las empresas emergentes que ajustan modelos de lenguaje. Google Cross-Cloud Interconnect se lanzó en 2026, moviendo datos a escala de petabytes entre clústeres locales y Google Compute Engine con una latencia inferior a 10 milisegundos.

Los sectores regulados aún ejecutan cargas de trabajo sensibles en centros de datos privados, pero la mayoría adopta ahora marcos híbridos que trasladan los picos estacionales a la nube pública. Las tarifas de salida de datos promedian USD 0,09 por GB, lo que hace impracticable la repatriación de grandes conjuntos de datos, lo que efectivamente ancla las canalizaciones de análisis al proveedor de origen. Las zonas de nube soberana —AWS Local Zones en Arabia Saudita y Azure Stack Hub en India— intentan conciliar las normas de residencia de datos con la economía de hiperescala. Estos desarrollos garantizan que las implementaciones de nube e híbridas continúen impulsando el mercado de análisis de datos de alto rendimiento durante el horizonte de pronóstico.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Aceleran la Adopción

Las grandes empresas representaron el 62,36% del gasto en 2025 porque los contratos plurianuales y los requisitos de soporte global favorecen los precios por volumen de los hiperescaladores. Sin embargo, las pequeñas y medianas empresas son el segmento de más rápido crecimiento con una CAGR del 21,67%, impulsadas por plataformas de Software como Servicio de bajo umbral de entrada como Databricks Unity Catalog, que automatiza la gobernanza para entornos de almacén de datos. Snowflake Cortex AI permite a los analistas de negocio activar el análisis de sentimientos con una sola llamada SQL, sin necesidad de codificación en Python.

Las subvenciones gubernamentales aceleran la adopción: el programa SME Go Digital de Singapur subsidia proyectos piloto en la nube, mientras que India ofrece créditos fiscales bajo el programa India Digital India. Los programas de financiamiento como Dell APEX distribuyen los pagos, permitiendo a las empresas tratar la infraestructura como un gasto operativo. A medida que estos mecanismos convergen, las pequeñas y medianas empresas amplían su participación en el mercado de análisis de datos de alto rendimiento sin necesidad de contar con equipos técnicos internos especializados.

Por Industria de Usuario Final: El Comercio Minorista Lidera el Crecimiento

La banca, los servicios financieros y los seguros contribuyeron con el 24,53% de los ingresos en 2025, anclados por el análisis de fraudes y la modelización de capital, aunque el crecimiento se está estabilizando a medida que los sistemas centrales maduran. El comercio minorista y el comercio electrónico, por el contrario, está proyectado para crecer a una CAGR del 21,88%, impulsado por la personalización en menos de 100 milisegundos que genera ventas adicionales antes de que la atención del comprador se desvanezca. El motor Item 360 de Walmart analizó 2.500 millones de transacciones diarias en 2025 y redujo los eventos de falta de existencias en un 22%.

La atención médica y las ciencias de la vida muestran un fuerte impulso porque las canalizaciones genómicas aumentan la demanda de cómputo en un 40% año tras año. El gobierno y la defensa, la energía y los servicios públicos, y las telecomunicaciones en conjunto mantienen participaciones de un solo dígito medio, pero los casos de uso —optimización de redes, segmentación de redes 5G, control de calidad— se están ampliando. Estas dinámicas verticales sostienen colectivamente la expansión del mercado de análisis de datos de alto rendimiento.

Análisis Geográfico

América del Norte retuvo el 41,29% del gasto de 2025 gracias a los desembolsos de capital de los hiperescaladores superiores a USD 200 mil millones y a los programas federales de exaescala como el sistema Frontier, que superó la barrera del exaflop. Canadá invirtió CAD 400 millones (USD 295 millones) en 2025 para elevar la capacidad nacional a 100 petaflops para 2027. México está emergiendo como un centro de centros de datos de proximidad geográfica con una inversión combinada de hiperescaladores de USD 3.200 millones en 2025.

Se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 22,07%, impulsado por el plan de China de alcanzar 1.000 exaflops para 2030 y la hoja de ruta híbrida cuántico-clásica de Japón. India amplió su Misión Nacional de Supercomputación a 18 centros en 2025 con INR 4.500 crore (USD 540 millones) asignados para las actualizaciones de la fase tres. El nuevo supercomputador de Canberra en Australia apunta a 50 petaflops para la investigación climática. Las leyes de soberanía de datos en China e India insisten en el procesamiento local, dirigiendo la inversión hacia zonas de nube dentro del país.

Europa mantiene una participación de mediados del 20%, respaldada por la Empresa Común EuroHPC que financió sistemas de pre-exaescala en España, Italia y Alemania con presupuestos superiores a EUR 8 mil millones (USD 9 mil millones). El sistema JUPITER de Alemania alcanzó 500 petaflops en 2025, mostrando un enfriamiento líquido energéticamente eficiente. El Reino Unido destinó GBP 900 millones (USD 1.150 millones) para un Recurso de Investigación en Inteligencia Artificial, aunque la fuga de talento tras el Brexit ralentiza el progreso. América del Sur y Oriente Medio y África siguen siendo incipientes pero no inactivos; el fondo soberano de riqueza de Arabia Saudita inauguró un centro nacional de computación de alto rendimiento en 2025.

Panorama Competitivo

El mercado muestra una concentración moderada: los cinco principales proveedores —Amazon Web Services, Microsoft, Google, Hewlett Packard Enterprise y Nvidia— capturaron aproximadamente el 55% de los ingresos globales en 2025. Los hiperescaladores están integrando verticalmente mediante el diseño de silicio personalizado como AWS Trainium2, Google TPU v5 y Microsoft Maia para reducir la dependencia de chips de terceros. Las empresas de hardware tradicionales pivotan hacia la orquestación definida por software y los servicios gestionados, agrupando clústeres Kubernetes con ventas de infraestructura para enmascarar la complejidad.

Los actores emergentes como Cerebras Systems utilizan silicio a escala de oblea para eliminar la latencia entre nodos, y Graphcore apunta a la inferencia dispersa con unidades de procesamiento de inteligencia, aunque ambos carecen del alcance de distribución de los hiperescaladores.

Los marcos de código abierto —Apache Spark, Dask, Ray— convierten el middleware en un producto básico, lo que obliga a los proveedores propietarios a diferenciarse mediante certificaciones de seguridad y soporte empresarial. Las fusiones reconfiguran el campo: Broadcom adquirió VMware en 2024 para estrechar los vínculos de virtualización, y la compra anterior de Xilinx por parte de AMD fortalece su pila de FPGA. La rivalidad general se centra en reducir el costo por flop mientras se integra el análisis directamente en plataformas de Software como Servicio verticales.

Líderes de la Industria de Análisis de Datos de Alto Rendimiento

SAS Institute, Inc.

Oracle Corporation

ATOS SE

Microsoft Corporation

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: NVIDIA presentó la arquitectura Blackwell Ultra con el bastidor NVL576 que aloja 576 GPU Rubin Ultra, habilitando la computación de inteligencia artificial a escala de exaflops mientras reduce el consumo de energía mediante óptica co-empaquetada.

- Mayo de 2025: One Stop Systems firmó un Acuerdo de Investigación y Desarrollo Cooperativo con USSOCOM para co-desarrollar unidades de computación de alto rendimiento de borde robustas para cargas de trabajo de inteligencia artificial en campo.

- Mayo de 2025: Seer lanzó Proteograph ONE más la automatización SP200, elevando el rendimiento semanal de proteómica por encima de 1.000 muestras.

- Abril de 2025: Google Cloud presentó servicios autónomos de base de datos y agentes de flujo de trabajo que elevan la productividad de campañas para socios como Radisson Hotel Group en un 50%.

- Marzo de 2025: IonOpticks nombró nuevos líderes globales de ventas para prepararse para lanzamientos ampliados en proteómica y clínica.

Alcance del Informe Global del Mercado de Análisis de Datos de Alto Rendimiento

El Informe del Mercado de Análisis de Datos de Alto Rendimiento está segmentado por Componente (Hardware, Software, Servicios), Modelo de Implementación (Local, Nube e Híbrido), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (Servicios Bancarios, Financieros y de Seguros, Gobierno y Defensa, Energía y Servicios Públicos, Comercio Minorista y Comercio Electrónico, Atención Médica y Ciencias de la Vida, Servicios de Telecomunicaciones y Tecnologías de la Información, Manufactura) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Servidores |

| Aceleradores (GPU, FPGA, ASIC) | |

| Almacenamiento de Alta Velocidad | |

| Interconexión y Redes | |

| Software | Sistemas de Archivos Distribuidos y Bases de Datos |

| Marcos y Bibliotecas de Análisis | |

| Orquestación y Gestión de Clústeres | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube e Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Servicios Bancarios, Financieros y de Seguros |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Ciencias de la Vida |

| Servicios de Telecomunicaciones y Tecnologías de la Información |

| Manufactura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Componente | Hardware | Servidores |

| Aceleradores (GPU, FPGA, ASIC) | ||

| Almacenamiento de Alta Velocidad | ||

| Interconexión y Redes | ||

| Software | Sistemas de Archivos Distribuidos y Bases de Datos | |

| Marcos y Bibliotecas de Análisis | ||

| Orquestación y Gestión de Clústeres | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modelo de Implementación | Local | |

| Nube e Híbrido | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Servicios Bancarios, Financieros y de Seguros | |

| Gobierno y Defensa | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista y Comercio Electrónico | ||

| Atención Médica y Ciencias de la Vida | ||

| Servicios de Telecomunicaciones y Tecnologías de la Información | ||

| Manufactura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el gasto en análisis de datos de alto rendimiento?

Entre 2026 y 2031 se proyecta que el gasto crezca a una CAGR del 21,14%, llevando el mercado de USD 152.600 millones en 2026 a USD 398.170 millones para 2031.

¿Qué modelo de implementación genera la mayor participación de los ingresos actuales?

Las implementaciones en nube e híbridas generaron el 71,84% de los ingresos globales en 2025, reflejando una amplia preferencia por los precios por consumo y la capacidad elástica.

¿Por qué son tan importantes los aceleradores para las cargas de trabajo de análisis?

Las GPU, FPGA y ASIC ejecutan operaciones de tensores y matrices mucho más rápido que las CPU, lo que permite la inferencia de inteligencia artificial en tiempo real y reduce el tiempo de entrenamiento de modelos, lo que impulsa su CAGR del 21,97%.

¿Qué región está proyectada para registrar el mayor crecimiento hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 22,07% porque los mandatos de inteligencia artificial soberana en China, Japón e India continúan añadiendo capacidad a escala de petabytes.

¿Qué limita la adopción local para las empresas de nivel medio?

El alto costo total de propiedad, que incluye USD 15.000 por nodo GPU más elevadas facturas de energía y enfriamiento, hace que los clústeres dedicados sean difíciles de justificar para cargas de trabajo intermitentes.

¿Qué tan grave es la escasez de talento en programación paralela?

En 2025, el 68% de los centros de computación de alto rendimiento reportaron puestos vacantes de CUDA o MPI, y la demanda global superó la oferta universitaria en aproximadamente nueve veces, extendiendo los ciclos de contratación a nueve meses.

Última actualización de la página el: