Tamaño y Participación del Mercado de Firewall de Aplicaciones Web

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.90% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

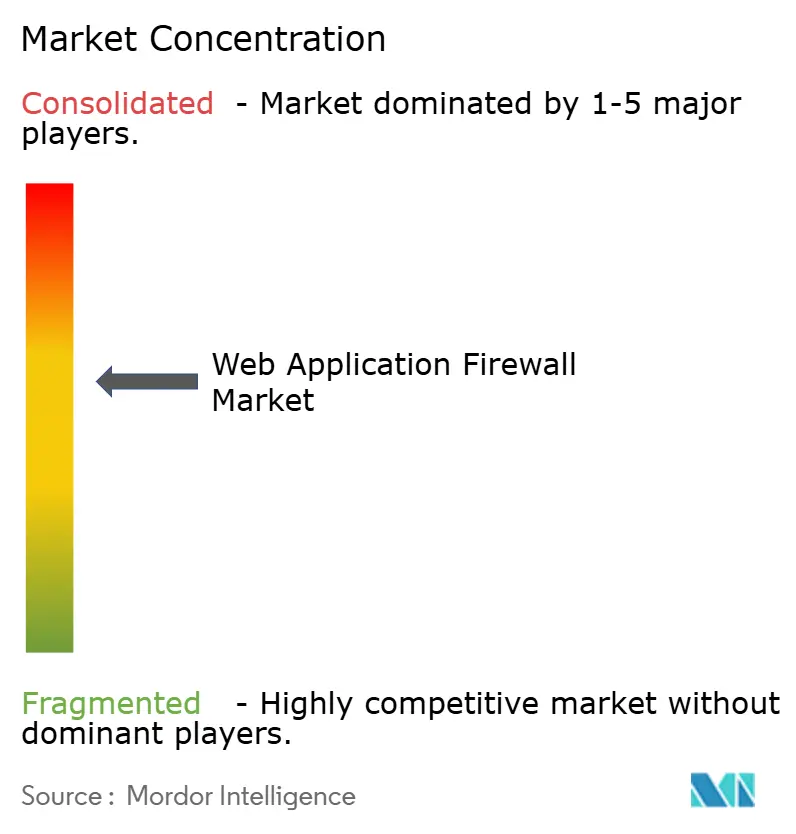

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Firewall de Aplicaciones Web por Mordor Intelligence

El tamaño del mercado de firewall de aplicaciones web fue valorado en USD 9.37 mil millones en 2025 y se estima que crecerá desde USD 11.01 mil millones en 2026 hasta alcanzar USD 22.05 mil millones en 2031, a una CAGR del 14,9% durante el período de pronóstico 2026-2031. La expansión gira en torno a cuatro poderosas tendencias: el vertiginoso aumento del abuso en la capa de API que obliga a la inspección del tráfico GraphQL, gRPC y WebSocket, el rápido cambio hacia micro-servicios nativos de la nube, el endurecimiento de los mandatos globales de privacidad que elevan la monitorización en tiempo real a una necesidad legal, y las defensas nativas en el borde que reducen la latencia mientras aplican análisis de aprendizaje automático en el punto de presencia. La intensidad competitiva se acelera a medida que los hiperescaladores integran WAF nativo en las suscripciones de nube, las CDN especializadas monetizan la inspección por debajo de los 10 milisegundos, y los proveedores de dispositivos heredados se modernizan a través de ediciones virtuales. La financiación de capital riesgo se dirige a empresas emergentes en etapa temprana que incorporan el Filtro de Paquetes Berkeley Extendido (eBPF) para la inspección a nivel de núcleo, mientras que la adopción del Conjunto de Reglas Básicas de código abierto modera el poder de fijación de precios, pero no la demanda de integración con SOC gestionado. Las pequeñas y medianas empresas con presupuesto limitado ingresan al mercado de firewall de aplicaciones web a un ritmo récord porque los precios de consumo en la nube eliminan el gasto de capital en dispositivos y reducen el despliegue de semanas a horas.

Conclusiones Clave del Informe

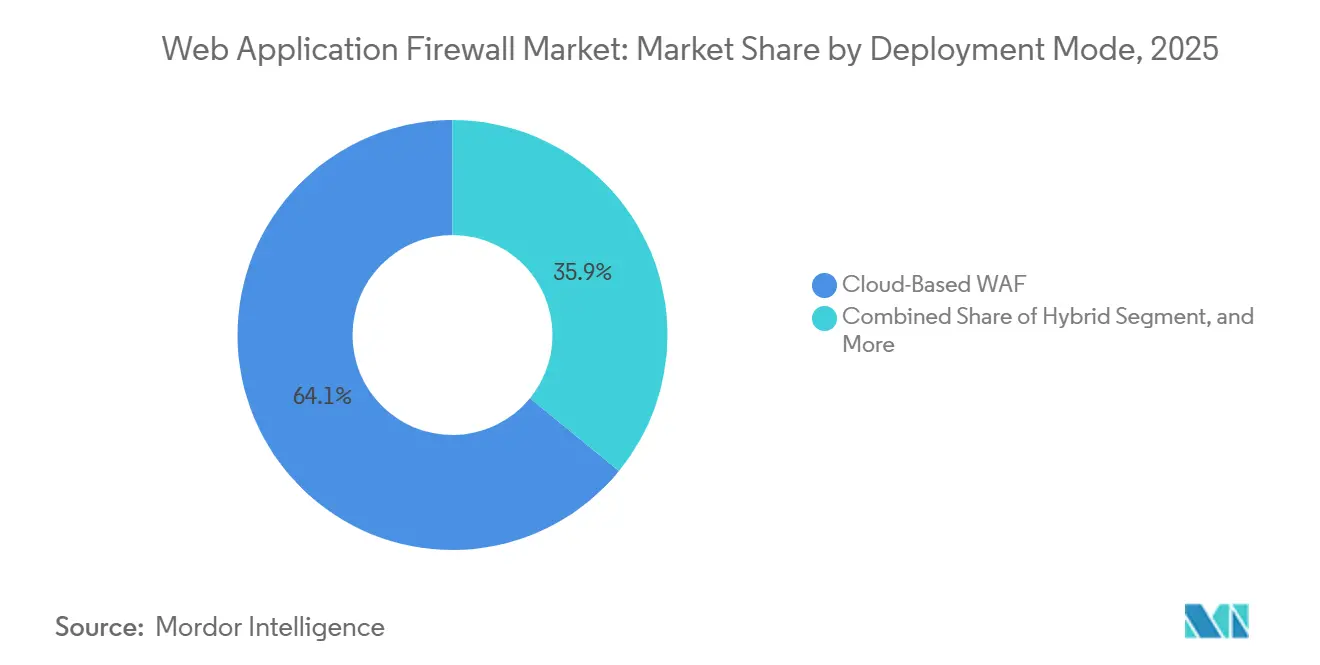

- Por modo de implementación, el WAF basado en la nube lideró con una participación de ingresos del 64,11% en 2025, y las configuraciones híbridas avanzan a una CAGR del 15,57% hasta 2031, ya que las organizaciones equilibran la agilidad de la nube pública con las normas de residencia de datos locales.

- Por componente, las soluciones representaron el 71,29% del gasto en 2025, mientras que los servicios profesionales y gestionados representan el segmento de más rápido crecimiento, aumentando a una CAGR del 15,97% hasta 2031.

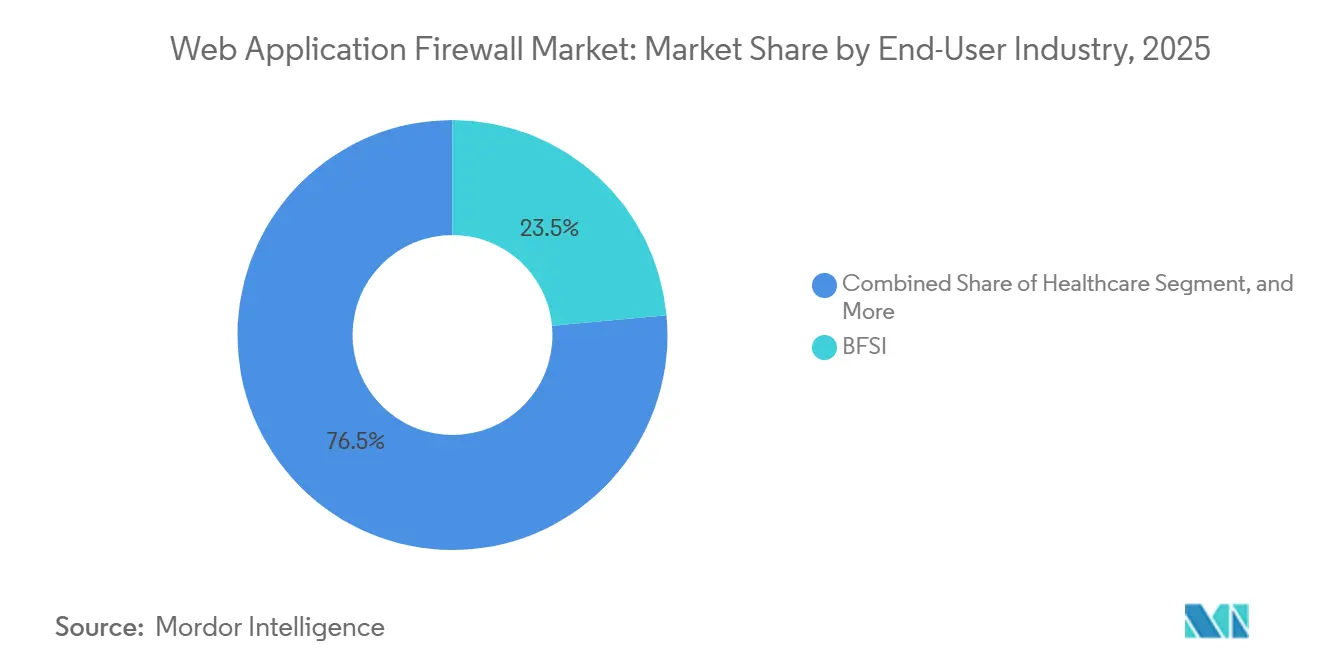

- Por industria del usuario final, BFSI representó el 23,54% de la demanda en 2025; se prevé que el sector sanitario se expanda a una CAGR del 15,68% hasta 2031 porque la guía HIPAA de enero de 2026 hace obligatoria la aplicación de parches virtuales y la integración con SIEM.

- Por tamaño de empresa, las grandes organizaciones captaron el 61,56% de los ingresos en 2025, aunque se proyecta que las pequeñas y medianas empresas escalen a una CAGR del 15,73% hasta 2031 gracias a la economía de las suscripciones en la nube.

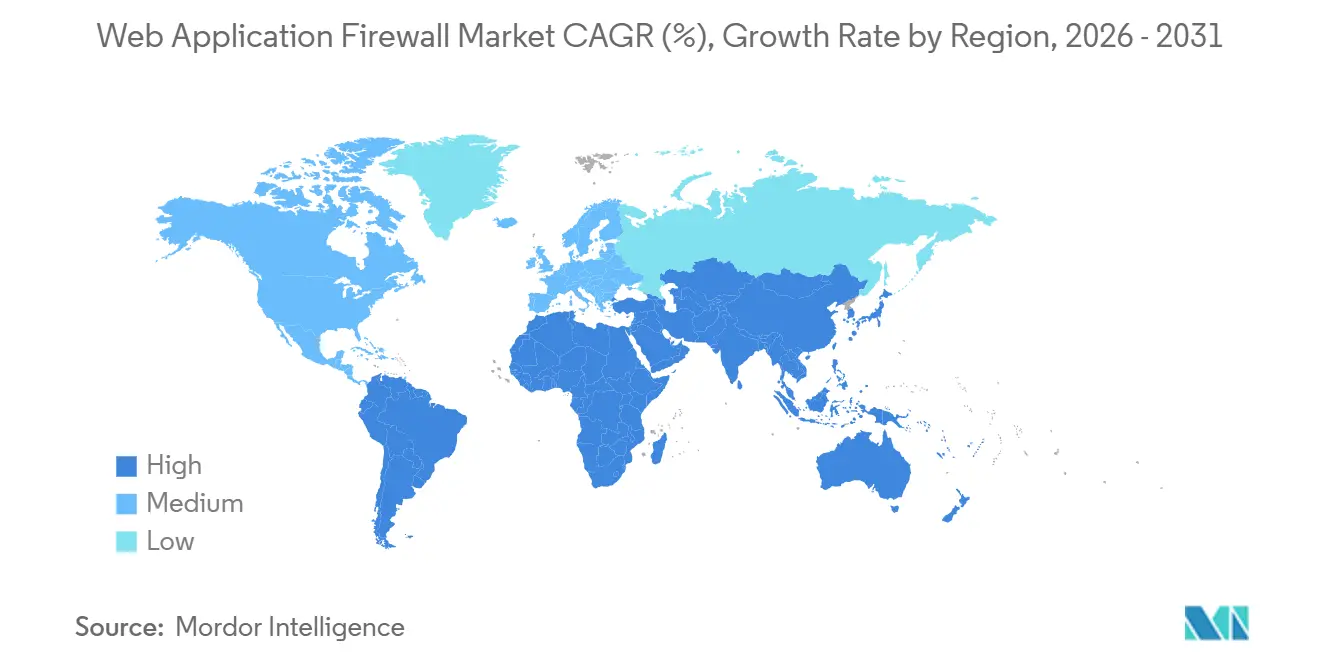

- Por geografía, América del Norte tuvo una participación de ingresos del 38,73% en 2025, mientras que se proyecta que Oriente Medio y África crezcan a una CAGR del 15,79% hasta 2031, lo que refleja agresivos mandatos nacionales de ciberseguridad y programas del sector público con prioridad en la nube.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Firewall de Aplicaciones Web

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Volumen de Ataques a API | +3.20% | Global, con concentración aguda en América del Norte, Europa y los centros financieros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de Micro-Servicios y Arquitecturas Nativas de la Nube | +2.80% | Global, liderado por América del Norte y Europa; adopción rápida en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos Globales Más Estrictos de Protección de Datos | +2.50% | Europa (GDPR, NIS2, DORA), América del Norte (CCPA), Oriente Medio (Ley DPDP de los EAU), Asia-Pacífico (PIPL de China, Ley DPDP de India), América del Sur (LGPD de Brasil) | Mediano plazo (2-4 años) |

| Integración de Borde/CDN para el Rendimiento | +2.10% | Global, con ganancias tempranas en América del Norte y Europa; expansión hacia Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Análisis de Amenazas Mejorado con IA en el Borde | +1.90% | Núcleo en América del Norte y Europa; adopción emergente en Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de DevSecOps de "Seguridad como Código" | +1.50% | Sectores tecnológicos de América del Norte, Europa y Asia-Pacífico; difusión gradual hacia otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Ataques a API

Los puntos de conexión de API atraen ahora la mayoría del tráfico hostil, con 150 mil millones de eventos específicos de API registrados en 2024, una cifra que continúa aumentando a medida que los atacantes explotan la introspección de esquemas y las mutaciones por lotes.[1]Alena Boldyreva, "Estadísticas y Tendencias de Ataques a API," Wallarm, WALLARM.COM La actividad DDoS de Capa 7 aumentó un 94% entre el primer trimestre de 2023 y el cuarto trimestre de 2024, superando 1,1 billones de solicitudes al mes, presionando a los motores heredados que solo analizan la semántica HTTP básica.[2]Equipo de Investigación de Cloudflare, "Informe de Amenazas DDoS del Cuarto Trimestre de 2024," Blog de Cloudflare, CLOUDFLARE.COM Las empresas responden añadiendo validación basada en contratos que rechaza las solicitudes que violan las definiciones de OpenAPI, un cambio que extiende efectivamente la defensa perimetral hacia los contratos de micro-servicios. Los proveedores que incorporan analizadores de GraphQL y decodificadores de gRPC ganan cuota en el mercado de firewall de aplicaciones web a medida que las bases de datos de firmas tradicionales no logran comprender las construcciones de carga útil enriquecida. La tendencia impulsa la adquisición hacia plataformas capaces de correlacionar el tráfico de API con señales de gestión de bots y líneas de base de comportamiento para el corte automático.

Proliferación de Micro-Servicios y Arquitecturas Nativas de la Nube

Más del setenta por ciento de las empresas que ejecutan Kubernetes generan miles de pods efímeros, cada uno de los cuales genera puntos de conexión de corta duración que superan las configuraciones estáticas de los dispositivos. Las arquitecturas de borde capaces de activar una instancia de WAF en menos de 150 milisegundos se alinean ahora con los ciclos de vida sin servidor, adaptándose a la elasticidad de la carga de trabajo y garantizando que el mercado de firewall de aplicaciones web proporcione protección sin penalizaciones de enrutamiento en horquilla. Los sidecars de malla de servicios llevan la inspección directamente al tráfico intra-clúster, eliminando los desvíos de red al tiempo que heredan la política de las canalizaciones YAML declarativas. Central para la adopción es la capacidad de gestionar el WAF como código, incorporando reglas dentro de las plantillas de Infraestructura como Código para que cada compilación herede valores predeterminados reforzados. Los proveedores que no pueden desacoplar la inspección del hardware ven cómo su cuota se erosiona a medida que los compradores nativos de contenedores valoran la velocidad de despliegue por encima del rendimiento en bastidor.

Mandatos Globales Más Estrictos de Protección de Datos

La Ley de Resiliencia Operativa Digital (DORA) obliga ahora a las entidades financieras europeas a proporcionar telemetría en tiempo real y notificación de brechas en un plazo de 24 horas, haciendo que el registro automatizado de WAF sea innegociable.[3]Comisión Europea, "Ley de Resiliencia Operativa Digital," EUROPA.EU Las enmiendas a la CCPA de California vigentes desde enero de 2026 amplían los desencadenantes de divulgación a la exposición "razonablemente probable", penalizando aún más las configuraciones incorrectas. La PIPL y el MLPS 2.0 de China insisten en que la infraestructura crítica termine la inspección a nivel nacional, fragmentando el despliegue en silos de cumplimiento y elevando la adopción híbrida en el mercado de firewall de aplicaciones web. El mosaico de normativas impulsa la demanda de gestores de políticas unificados que abstraigan las restricciones jurisdiccionales mientras siguen produciendo registros de auditoría localizados. Los proveedores que ofrecen nodos de inspección con delimitación geográfica y localización de registros en árabe o turco ganan licitaciones en las adquisiciones del sector público de Oriente Medio.

Integración de Borde/CDN para el Rendimiento

Rechazar el tráfico malicioso en más de 330 puntos de presencia evita la latencia de retorno y reduce la carga del servidor de origen, ahorrando costes de ancho de banda durante los ataques volumétricos. La toma de huellas digitales JA3 y el bloqueo de ASN complementan la reputación IP tradicional, permitiendo a los operadores poner en cuarentena redes de proxy completas con una sola regla. Las CDN de grado operador almacenan en caché los veredictos del WAF, garantizando que los usuarios legítimos vean respuestas por debajo de los 10 milisegundos incluso bajo inundaciones activas de Capa 7. A medida que WebRTC, los juegos y las herramientas de colaboración en tiempo real exigen rutas de baja latencia, la inspección nativa en el borde se convierte en un requisito básico, empujando a más compradores hacia las ofertas integradas en CDN. Esta arquitectura consolida la posición en el mercado de firewall de aplicaciones web de los actores de plataforma que ya sirven contenido cerca del usuario final.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Disrupción Empresarial por Falsos Positivos | -1.80% | Global, particularmente aguda en el comercio minorista y el comercio electrónico durante los períodos de máxima demanda | Corto plazo (≤ 2 años) |

| Brecha de Talento para la Configuración Avanzada | -1.50% | Global, con escasez severa en América del Norte, Europa y Asia-Pacífico; los mercados emergentes enfrentan déficits aún más pronunciados | Mediano plazo (2-4 años) |

| Coste de Inspección de Cifrado QUIC/HTTP-3 | -1.20% | Global, con mayor impacto en regiones con requisitos estrictos de residencia de datos (Europa, China, Oriente Medio) | Mediano plazo (2-4 años) |

| Dilución por WAF de Código Abierto | -0.90% | Global, con mayor impacto en el segmento de pymes y mercados emergentes sensibles al coste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Disrupción Empresarial por Falsos Positivos

Los niveles de paranoia predeterminados en el Conjunto de Reglas Básicas generan entre un 10 y un 15% de falsos positivos, bloqueando carritos de compra en el Viernes Negro e inflando el volumen de llamadas de soporte. Los minoristas se enfrentan a un escenario en el que pierden tanto si actúan como si no: pérdida de ingresos frente a mayor fraude, lo que les lleva a invertir en entornos de ajuste en entorno de pruebas y funciones de reversión de reglas en tiempo real. Las capas de aprendizaje automático mejoran la precisión equilibrada en un 45%, pero exigen un reentrenamiento continuo y etiquetas de alta calidad, lo que aumenta el coste operativo. Los proveedores comerciales ahora ofrecen suscripciones de ajuste gestionado que prometen tasas de falsos positivos inferiores al 1%, un diferenciador dentro del mercado de firewall de aplicaciones web. Los compradores solicitan cada vez más pruebas que demuestren la disminución de las tasas de abandono de clientes durante las simulaciones de ventas flash antes de firmar contratos plurianuales.

Brecha de Talento para la Configuración Avanzada

Una escasez de 4,76 millones de personas en ciberseguridad deja al 67% de las organizaciones con personal insuficiente; el 54% atribuye las brechas recientes a déficits de habilidades. La configuración del WAF requiere dominio de expresiones regulares, matices de HTTP y lógica de aplicación, una combinación poco frecuente en las bandas salariales del mercado medio. Los servicios gestionados llenan el vacío emparejando analistas de SOC disponibles las 24 horas del día, los 7 días de la semana, con canalizaciones de políticas automatizadas, convirtiendo la escasez de personal en gasto operativo. La demanda de experiencia llave en mano impulsa un crecimiento de dos dígitos en el segmento de servicios del mercado de firewall de aplicaciones web, ya que las pymes externalizan todo, desde el triaje de alertas hasta los informes de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Configuraciones Híbridas Reconcilian el Cumplimiento y la Agilidad

Las arquitecturas híbridas captaron una creciente atención una vez que los reguladores insistieron en que la información de salud protegida y los datos de titulares de tarjetas permanecieran en las instalaciones mientras los sitios web públicos permanecían en la nube. La participación en el mercado de firewall de aplicaciones web para las ofertas basadas en la nube se situó en el 64,11% en 2025, pero se proyecta que el modelo híbrido avance a una CAGR del 15,57%, el ritmo más rápido de la categoría. A los directores financieros les gusta la capacidad del modelo híbrido de limitar el gasto de capital mientras se satisface a los auditores que prohíben los puntos de inspección extranjeros. Sin embargo, la proliferación de políticas complica al personal de seguridad porque los dispositivos locales y las consolas en la nube exponen una sintaxis de reglas diferente. Los gestores centrales que envían un esquema JSON unificado a los dispositivos F5, AWS WAF y Azure Application Gateway reducen la desviación, convirtiéndolos en un criterio de compra clave. Los proveedores sin abstracción multinube experimentan rotación de clientes a medida que los compradores se estandarizan en paneles únicos que rastrean cada punto de aplicación. A medida que India y China aplican la localización de datos, aumenta la demanda de kits de despliegue de puntos de presencia locales incluidos con claves locales, expandiendo el tamaño del mercado de firewall de aplicaciones web asociado con los despliegues híbridos.

Simultáneamente, los adoptantes exclusivos de la nube siguen siendo sensibles al bloqueo de proveedores. Las estrategias de salida basadas en módulos de Terraform ganan favor porque prometen portabilidad en caso de que los precios aumenten. La facturación en el mercado de aplicaciones acelera las pruebas de concepto, permitiendo a los equipos activar el WAF de pago por uso en menos de una hora, una velocidad imposible con los comités de adquisiciones que solicitan presupuestos de hardware. En consecuencia, los ingresos de los dispositivos heredados crecen solo en nichos regulados, mientras que los ingresos recurrentes anuales por suscripción escalan con cada nuevo micro-servicio puesto en producción.

Por Componente: Los Servicios Gestionados Absorben la Complejidad de la Configuración

Las soluciones dominaron el gasto con el 71,29% en 2025, pero los mercados laborales ajustados impulsan los servicios profesionales y gestionados hacia una CAGR del 15,97%, la trayectoria más rápida dentro de los componentes. Los compradores evalúan a los proveedores en función del tiempo de contención de inyecciones de día cero y el tiempo medio de resolución de falsos positivos, métricas que influyen fuertemente en las decisiones de renovación. Los paquetes de SOC gestionado ahora integran la telemetría del WAF con sensores de puntos de conexión y de red, construyendo una cadena de eliminación unificada que acelera la respuesta. Dado que las empresas del mercado medio carecen de cobertura las 24 horas del día, los 7 días de la semana, acuden en masa a las ofertas llave en mano que emiten actualizaciones mensuales continuas sin juntas de asesoramiento de cambios, impulsando los ingresos recurrentes en todo el tamaño del mercado de firewall de aplicaciones web.

Los proveedores se diferencian utilizando fuentes de inteligencia de amenazas propietarias y asistentes de modelos de lenguaje que generan automáticamente expresiones regulares de ModSecurity en lenguaje sencillo. Esas capacidades ganan cuentas que tradicionalmente rechazaban la seguridad gestionada por temor a la opacidad del proveedor. En el segmento inferior del mercado, las plataformas de marca blanca permiten a los operadores de telecomunicaciones revender WAF con su propia marca, ampliando la distribución e integrando la inspección más profundamente en los paquetes de banda ancha. El mercado de firewall de aplicaciones web se inclina, por tanto, hacia el consumo como servicio, relegando las licencias perpetuas a los ciclos de renovación heredados.

Por Industria del Usuario Final: Los Mandatos de Cumplimiento en el Sector Sanitario Aceleran la Adopción

Los servicios financieros retuvieron la mayor participación con el 23,54% en 2025, un testimonio de la actualización del WAF por parte de PCI DSS v4.0 de control compensatorio a control de referencia. Sin embargo, el sector sanitario está destinado a expandirse más rápidamente, con una CAGR del 15,68% hasta 2031 después de que la guía HIPAA de enero de 2026 codificara la aplicación de parches virtuales y la integración con SIEM. Los hospitales y las plataformas de telemedicina reemplazan las pilas basadas en dispositivos con suscripciones en la nube que envían actualizaciones de reglas semanales para frustrar las cargas útiles de ransomware dirigidas a los portales de registros médicos electrónicos. El tamaño del mercado de firewall de aplicaciones web vinculado al sector sanitario aumenta cada vez que los reguladores imponen multas por API no seguras que filtran datos protegidos.

Otros sectores verticales siguen perfiles de riesgo únicos. Las plataformas minoristas exigen mitigación de bots que frustre los scripts de prueba de tarjetas sin arruinar la experiencia del usuario, lo que explica por qué prueban los captchas en sitios de preparación antes de la puesta en marcha. Las empresas de servicios energéticos integran el WAF con las pasarelas de tecnología operativa para segmentar los protocolos industriales, aunque la inspección profunda de paquetes para Modbus o DNP3 sigue siendo incipiente. Los contratistas de defensa insisten en nodos de inspección locales autorizados para redes secretas, creando espacios de nicho para dispositivos con certificación de Criterios Comunes.

Por Tamaño de Empresa: Las Pymes Prefieren la Economía de la Nube frente al Gasto de Capital

Las grandes organizaciones produjeron el 61,56% de la facturación en 2025, pero las pymes las superarán a una CAGR del 15,73% a medida que las suscripciones en la nube permitan la alineación de costes con los picos de tráfico. Los precios de SaaS erradican la capacidad ociosa típica cuando un WAF en bastidor funciona al 10% de utilización durante los meses de menor actividad. Además, la telemetría agregada de millones de dominios de pymes otorga a los proveedores de nube una visibilidad más amplia, lo que produce una implementación más rápida de firmas de día cero que nivela el campo de juego frente a los bancos con grandes presupuestos. La participación en el mercado de firewall de aplicaciones web para los modelos de suscripción sube así cada trimestre.

Sin embargo, los compradores de pymes a menudo tienen dificultades para personalizar las reglas para la lógica empresarial específica. Los proveedores responden con motores de recomendación de políticas impulsados por modelos de lenguaje que proponen excepciones basadas en registros históricos de falsos positivos. La facturación por solicitud resuena con las cargas de trabajo estacionalmente variables, como la venta de entradas o los portales de declaración de impuestos. Por el contrario, las empresas negocian contratos globales a tarifa plana, agrupando el WAF con mínimos de CDN y almacenamiento de objetos para obtener descuentos por volumen. Las dos vías de compra coexisten, haciendo de la transparencia de precios un diferenciador competitivo.

Análisis Geográfico

América del Norte aportó el 38,73% de los ingresos del mercado de firewall de aplicaciones web en 2025. Los mandatos continuos, desde las expansiones de la CCPA hasta el cumplimiento obligatorio de PCI DSS v4.0, crean una cultura de compradores que trata el WAF como infraestructura esencial en lugar de complemento opcional. La saturación de la red de borde por parte de los hiperescaladores, junto con la mayor densidad de talento en SOC, fomenta lanzamientos rápidos de funciones que establecen expectativas funcionales a nivel mundial. Las leyes provinciales de privacidad de Canadá impulsan la demanda híbrida, mientras que las expansiones de proximidad de México canalizan el nuevo tráfico de comercio electrónico a través de nodos de inspección con sede en Estados Unidos, sosteniendo los ingresos de servicios gestionados transfronterizos.

Europa mantiene una supervisión estricta a través del GDPR, NIS2 y DORA, impulsando a las empresas a demostrar monitorización en tiempo real e informes de incidentes en 24 horas. Las resoluciones del caso Schrems II complican los flujos de datos transatlánticos, por lo que muchas empresas despliegan clústeres de WAF regionales dentro de las nubes soberanas de la Unión Europea, ampliando la porción europea del mercado de firewall de aplicaciones web. Las agencias nacionales como la BSI de Alemania y la ANSSI de Francia emiten marcos sectoriales que influyen en las hojas de ruta de productos de los proveedores, especialmente el requisito de registros de auditoría a prueba de manipulaciones entregados en formatos específicos de cada idioma. El Brexit deja al Reino Unido manteniendo estándares paralelos pero similares, obligando a los bancos multinacionales a mapear regímenes de doble cumplimiento.

Asia-Pacífico muestra la curva de adopción más pronunciada a medida que China aplica la PIPL y el MLPS 2.0 e India finaliza su Ley de Protección de Datos Personales Digitales. Ambos regímenes requieren inspección dentro del país, estimulando la construcción de centros de datos nacionales por parte de proveedores extranjeros. La guía de la Agencia de Servicios Financieros de Japón para aplicaciones de tecnología financiera y la PIPA de Corea del Sur sostienen un alto gasto entre los proveedores de pagos electrónicos. Las empresas emergentes de Indonesia y Vietnam prefieren suscripciones en la nube que combinan el cumplimiento regional con el control de costes, ampliando aún más el tamaño del mercado de firewall de aplicaciones web en toda la región de Asia-Pacífico.

Oriente Medio y África proyecta la CAGR más alta del 15,79% hasta 2031, impulsada por los mandatos de la Ley DPDP de los EAU y los controles de ciberseguridad de Arabia Saudita. Los megaproyectos de la Visión 2030 digitalizan los servicios públicos, requiriendo soporte de registros en árabe e integración con SOC local. El ecosistema de innovación de Israel genera empresas emergentes de WAF impulsadas por IA que exportan a los países vecinos del Consejo de Cooperación del Golfo. América del Sur le sigue con la modernización impulsada por la LGPD en Brasil y la resolución 4.893 que requiere explícitamente el WAF para las instituciones financieras. África sigue en una etapa temprana, aunque la POPIA de Sudáfrica impulsa a los operadores bancarios y de telecomunicaciones hacia despliegues piloto, añadiendo volumen incremental al mercado global de firewall de aplicaciones web.

Panorama Competitivo

Ningún proveedor supera el 15% de participación, lo que indica una fragmentación moderada en el mercado de firewall de aplicaciones web. Cloudflare, Akamai y Fastly ganan por sus huellas de borde globales y latencia inferior a 10 milisegundos, atrayendo a empresas nativas digitales que buscan paridad de rendimiento con los hiperescaladores. AWS, Microsoft Azure y Google Cloud empaquetan el WAF gestionado en paquetes de nube más amplios, explotando un coste de entrega casi nulo para rodear a los titulares de dispositivos. F5, Fortinet y Barracuda se reposicionan a través de ediciones SaaS y consolas de políticas centralizadas, con el objetivo de defender los sectores verticales regulados que no están dispuestos a renunciar a las claves locales.

Las capacidades de inteligencia artificial diferencian las versiones actuales. Security Copilot de Microsoft traduce políticas en lenguaje natural a expresiones regulares, reduciendo los ciclos de configuración y bajando los umbrales de habilidades. El Firewall para IA de Akamai bloquea los ataques de inyección de instrucciones contra los puntos de conexión de modelos de lenguaje de gran tamaño, abordando una brecha en las taxonomías OWASP tradicionales. BarracudaONE unifica el correo electrónico, el firewall de red y el WAF en un único panel, dirigiéndose a la fatiga del mercado medio con la proliferación de herramientas. Los actores emergentes aprovechan eBPF para la inspección en el espacio del núcleo, reduciendo la latencia a microsegundos, aunque aún deben establecer puntos de presencia globales para cumplir con las expectativas de acuerdos de nivel de servicio multirregionales.

El Conjunto de Reglas Básicas de código abierto v4.18.0 sustenta AWS WAF y Azure Application Gateway, convirtiendo en productos básicos las protecciones de referencia y ejerciendo presión de precios sobre las actualizaciones de firmas. Los proveedores ahora enfatizan los conjuntos de reglas gestionados, la alineación con la inteligencia de amenazas y las garantías de indemnización como palancas de venta adicional. Las integraciones con suites SIEM y canalizaciones de DevOps se convierten en requisitos básicos, asegurando que el mercado de firewall de aplicaciones web siga siendo dinámico a medida que los compradores buscan reducir la fricción entre los equipos de desarrollo y seguridad.

Líderes de la Industria de Firewall de Aplicaciones Web

Akamai Technologies Inc.

Barracuda Networks Inc.

Cloudflare Inc.

Citrix Systems, Inc.

Qualys, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Cloudflare introdujo la limitación de velocidad adaptativa que ajusta los umbrales en función de las líneas de base del tráfico en vivo, reduciendo los falsos positivos en un 30% mientras preserva la eficacia de la detección de relleno de credenciales.

- Enero de 2026: El Departamento de Salud y Servicios Humanos de los Estados Unidos publicó una guía que requiere la aplicación de parches virtuales, la integración con SIEM y la retención de registros durante 90 días bajo la HIPAA, acelerando la adopción del WAF en el sector sanitario.

- Diciembre de 2024: Akamai completó la adquisición de Noname Security por USD 450 millones, ampliando las capacidades de protección de API.

- Diciembre de 2025: Palo Alto Networks amplió su asociación con Google Cloud, integrando Prisma Cloud con Cloud Armor para la aplicación unificada de políticas multinube.

Alcance del Informe Global del Mercado de Firewall de Aplicaciones Web

El Informe del Mercado de Firewall de Aplicaciones Web está segmentado por Modo de Implementación (WAF Basado en la Nube, Local/Dispositivo, Híbrido), Componente (Soluciones, Servicios Profesionales y Gestionados), Industria del Usuario Final (BFSI, Salud, TI y Telecomunicaciones, Industrial y Defensa, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Manufactura, Otra Industria del Usuario Final), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| WAF Basado en la Nube |

| Local / Dispositivo |

| Híbrido |

| Soluciones |

| Servicios Profesionales y Gestionados |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otra Industria del Usuario Final |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | WAF Basado en la Nube | |

| Local / Dispositivo | ||

| Híbrido | ||

| Por Componente | Soluciones | |

| Servicios Profesionales y Gestionados | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otra Industria del Usuario Final | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el gasto en firewall de aplicaciones web entre 2026 y 2031?

Se prevé que el gasto aumente a una CAGR del 14,9%, más que duplicándose durante el período.

¿Qué enfoque de implementación está ganando impulso más rápidamente?

Las configuraciones híbridas están creciendo a una CAGR del 15,57% porque alinean la agilidad de la nube con los mandatos de residencia de datos locales.

¿Qué tan grande es la participación que tienen actualmente las ofertas de WAF basadas en la nube?

Las soluciones en la nube ya representan el 64,11% de los ingresos de 2025 y continúan expandiéndose sobre la base de los precios por consumo.

¿Qué segmento de clientes está destinado a superar a los demás en crecimiento?

Se espera que las pequeñas y medianas empresas avancen a una CAGR del 15,73% a medida que los modelos de suscripción eliminan los costes iniciales de los dispositivos.

¿Dónde es más pronunciada la adopción regional hasta 2031?

Oriente Medio y África lidera en crecimiento con una CAGR del 15,79%, impulsada por nuevas regulaciones nacionales de ciberseguridad y proyectos gubernamentales con prioridad en la nube.

¿Qué sector vertical muestra la trayectoria futura más sólida?

El sector sanitario avanza a una CAGR del 15,68% después de que la guía HIPAA de enero de 2026 hiciera obligatoria la aplicación de parches virtuales en tiempo real y la integración con SIEM.

Última actualización de la página el: