Tamaño y Participación del Mercado de Gestión de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

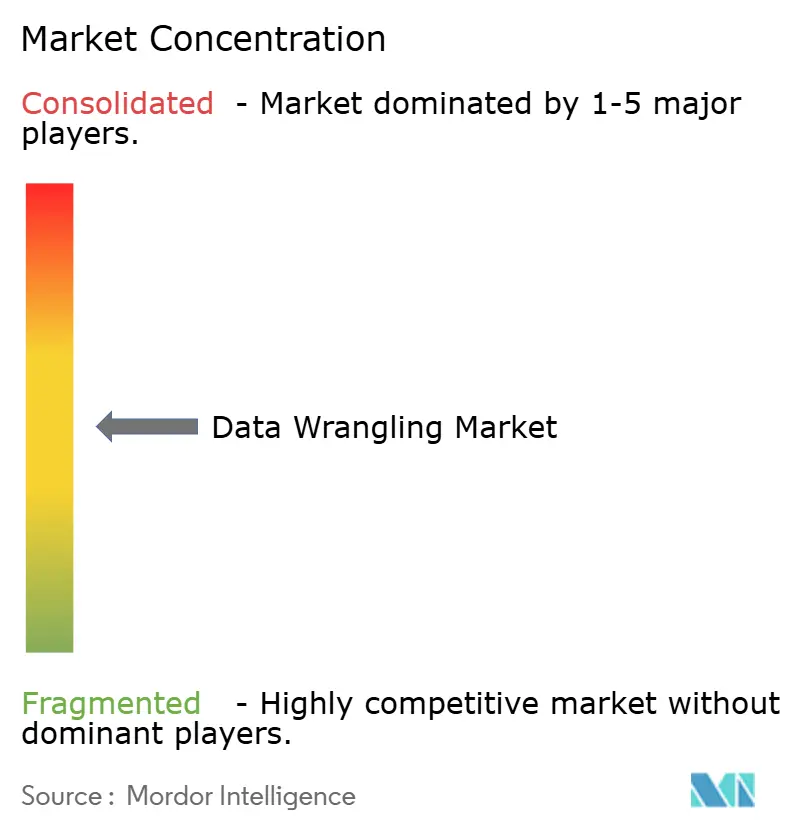

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Datos por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de datos crezca de USD 3,48 mil millones en 2025 a USD 3,87 mil millones en 2026 y se prevé que alcance USD 6,54 mil millones en 2031 a una CAGR del 11,08% durante 2026-2031. Durante el período de pronóstico, el crecimiento acelerado de los datos empresariales, la creciente demanda de análisis en tiempo real y el cambio de las suites ETL tradicionales a plataformas de preparación habilitadas por IA seguirán siendo los principales motores de crecimiento. Los proveedores están incorporando IA generativa, flujos de transformación de bajo código y conectores de lakehouse para acortar el tiempo de obtención de información y apoyar el autoservicio en los equipos de finanzas, marketing y operaciones. La intensidad competitiva está aumentando a medida que los proveedores de nube a hiperescala integran funciones nativas de gestión de datos, lo que obliga a las empresas especializadas en preparación de datos a diferenciarse mediante automatización específica por dominio y soporte multimodal. Las regulaciones emergentes que exigen marcos sólidos de gobernanza e informes de linaje refuerzan aún más el impulso de adopción, incluso cuando el aumento de los costos de cómputo empuja a las empresas hacia modelos de implementación híbrida.

Conclusiones Clave del Informe

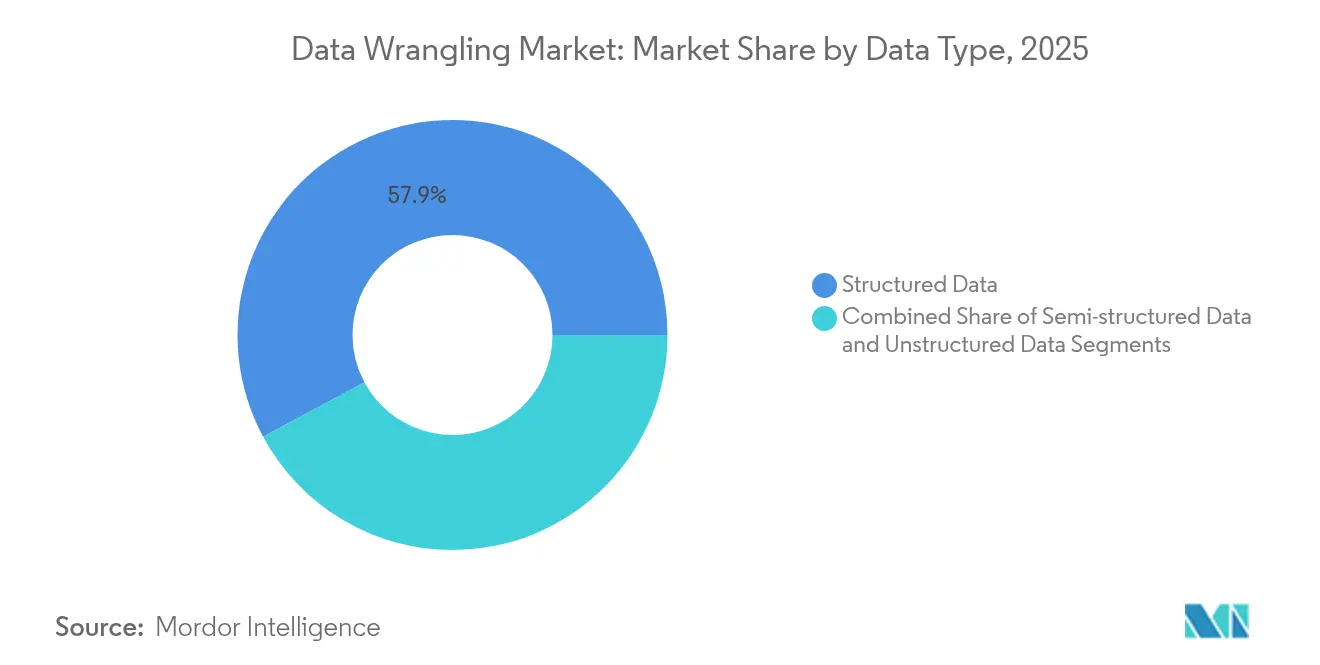

- Por tipo de datos, los formatos estructurados retuvieron el 57,85% de la participación del mercado de gestión de datos en 2025, mientras que se prevé que los formatos no estructurados se expandan a una CAGR del 12,32% hasta 2031.

- Por componente, el software capturó el 68,85% de los ingresos en 2025; los servicios representan el componente de más rápido crecimiento con una CAGR del 12,45% hasta 2031.

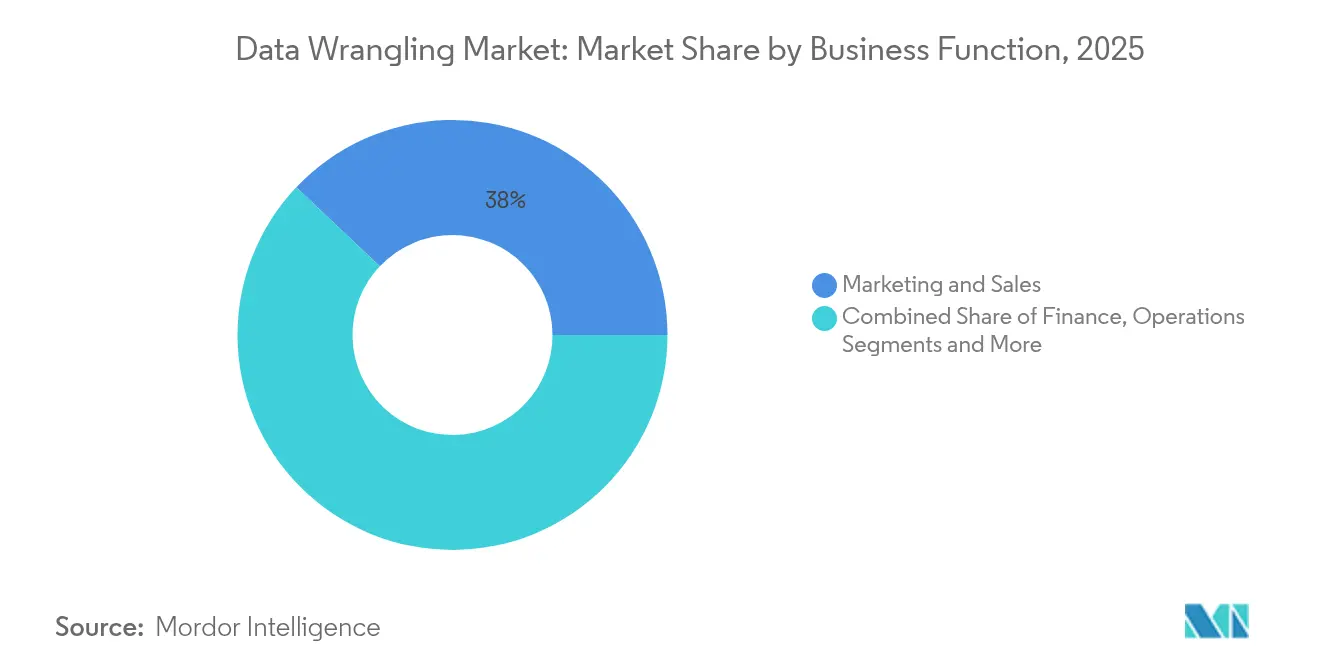

- Por función empresarial, marketing y ventas lideró con una participación del 37,95% del mercado de gestión de datos en 2025, mientras que se proyecta que finanzas crezca a una CAGR del 11,98%.

- Por industria de usuario final, TI y telecomunicaciones mantuvo una participación del 27,35% del mercado de gestión de datos en 2025, y BFSI avanza a una CAGR del 11,42%.

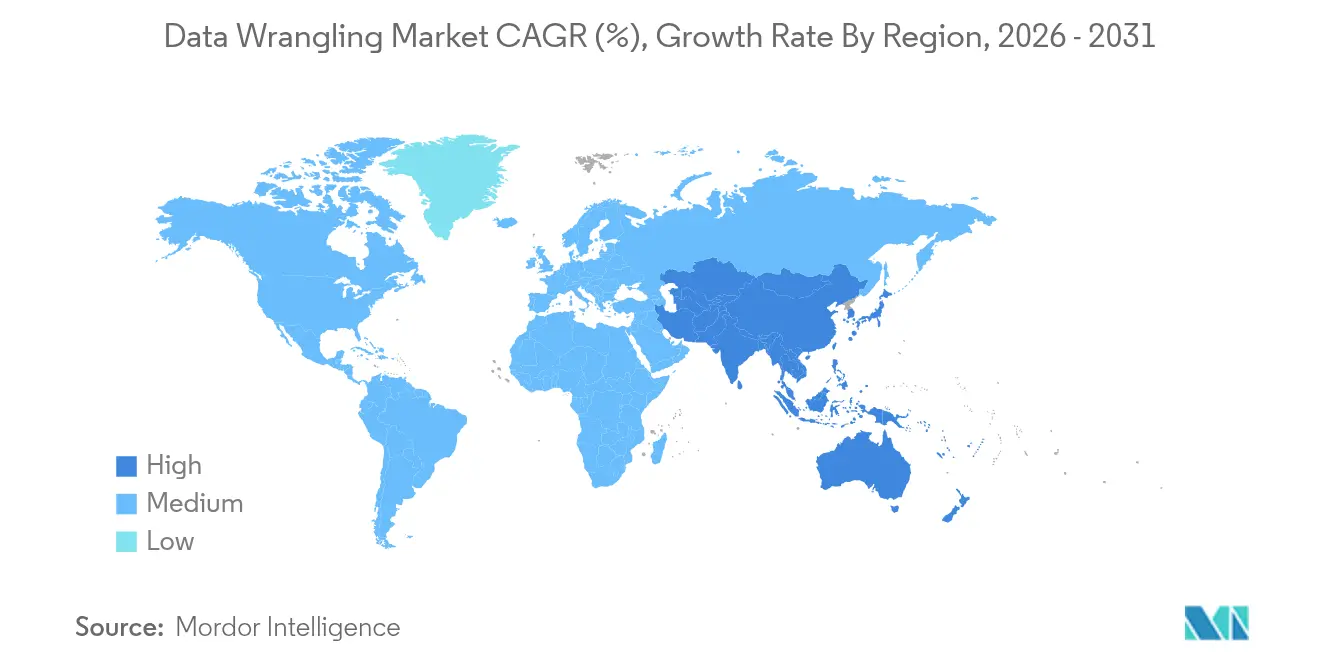

- Por geografía, América del Norte lideró con una participación de ingresos del 37,10% en 2025, mientras que Asia-Pacífico registrará una CAGR del 11,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes globales de datos | +2.8% | Global | Largo plazo (≥ 4 años) |

| Avances en la automatización impulsada por IA | +2.1% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Creciente demanda de análisis de autoservicio | +1.9% | Global | Corto plazo (≤ 2 años) |

| Mandatos más estrictos de calidad y gobernanza | +1.7% | UE, América del Norte | Mediano plazo (2-4 años) |

| Impulso de migración a lakehouse | +1.4% | APAC, Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge de los copilotos LLM sin código | +1.2% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes de Datos Generados en Todas las Industrias

McKinsey estima que los gastos globales en centros de datos alcanzarán USD 6,7 billones para 2030, de los cuales USD 5,2 billones se relacionan directamente con cargas de trabajo de IA. Los dispositivos de borde, el despliegue de redes 5G y la digitalización de las líneas de fabricación están impulsando la creación de datos que supera la capacidad de los sistemas ETL heredados. Asia-Pacífico ejemplifica esta trayectoria con 12.206 MW de potencia operativa en centros de datos y 14.338 MW en desarrollo en 2024. Las empresas, por tanto, se orientan hacia plataformas capaces de procesar fuentes diversas y de alta frecuencia en jurisdicciones locales que imponen restricciones de soberanía de datos.

Avances en IA y Tecnologías de Big Data que Habilitan la Automatización

Proveedores como Alteryx han incorporado asistentes generativos que recomiendan pasos de transformación y generan resúmenes en lenguaje natural. La taxonomía de análisis agéntico de Gartner para 2025 apunta a canalizaciones autónomas que se autocorrigen ante la deriva de esquemas y optimizan la asignación de cómputo. Databricks aceleró esta tendencia al adquirir Lilac AI, añadiendo puntuación de calidad de datos basada en LLM a su plataforma lakehouse. Si bien la IA aumenta la productividad, las organizaciones moderan su adopción con estrategias de implementación híbrida que mitigan los picos de costos de cómputo.

Creciente Demanda de Preparación de Datos de Autoservicio entre los Usuarios de Negocio

Los estudios de caso del sector minorista muestran que el 54% de las empresas obtuvieron al menos un 10% de ganancias en beneficios gracias a iniciativas de análisis de datos, aunque aún se encuentran con silos fragmentados que dificultan el autoservicio. Los programas de científicos de datos ciudadanos y los módulos de gestión de datos integrados en las suites de inteligencia empresarial equipan a los equipos de finanzas y comercialización con interfaces de apuntar y hacer clic. Gartner prevé que más de la mitad de los Directores de Datos y Análisis invertirán en programas de alfabetización de datos para 2027, lo que pone de relieve que la habilitación de habilidades blandas importa tanto como la selección de herramientas.

Regulaciones Más Estrictas de Calidad de Datos y Gobernanza

BCBS 239 y el RGPD elevan la necesidad de linaje, trazabilidad y transformaciones de grado de auditoría. Las últimas revisiones RDARR del Banco Central Europeo señalaron brechas persistentes en la agregación de datos de riesgo, lo que impulsa a los bancos a adoptar plataformas de nivel empresarial que automatizan la aplicación de reglas. Los proveedores de atención médica implementan rutinas de desidentificación para cumplir con la HIPAA mientras preservan atributos clínicos granulares para uso en investigación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa concienciación de las pymes sobre las herramientas de gestión de datos | -1.8% | Mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones de acceso a datos impulsadas por la seguridad | -1.2% | UE, APAC | Largo plazo (≥ 4 años) |

| Escasez de talento en ingeniería de datos en la nube | -1.1% | América del Norte, UE | Mediano plazo (2-4 años) |

| Escalada de los costos de cómputo en la nube | -0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Concienciación Limitada sobre las Herramientas de Gestión de Datos entre las Pymes

Las mipymes representan el 98,9% de todas las empresas en Asia Central y Occidental, pero la escasez de habilidades digitales y las limitaciones presupuestarias dejan a muchas dependientes de hojas de cálculo[1]Banco Asiático de Desarrollo, "Monitor de Pymes de Asia 2022," adb.org . Los organismos de política abogan por subsidios de formación y vales de nube para ampliar la adopción, mientras que los proveedores apuestan por niveles freemium y asociaciones con revendedores locales para penetrar en este segmento sensible al precio.

Escalada de los Costos de Cómputo en la Nube para Cargas de Trabajo de Gestión de Datos Mejoradas con IA Generativa

IBM reportó un aumento del 89% en los gastos de cómputo entre 2023 y 2025, lo que llevó al 70% de los ejecutivos a retrasar proyectos de IA. Las empresas ahora comparan el costo total de propiedad entre los principales proveedores de nube, adoptan modelos de parámetros eficientes y almacenan en caché los resultados intermedios para reducir el gasto. Estas tácticas moderan, pero no eliminan, la demanda de canalizaciones de preparación enriquecidas con IA, sosteniendo la trayectoria de crecimiento a largo plazo del mercado de gestión de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Datos: Los Volúmenes No Estructurados Abren Nuevas Fronteras

Los datos estructurados contribuyeron con USD 2,01 mil millones al tamaño del mercado de gestión de datos en 2025, equivalente al 57,85% de los ingresos. Las tablas relacionales siguen siendo fundamentales para la integridad transaccional y los informes básicos. Aun así, las canalizaciones modernas deben fusionar registros, flujos de clics y feeds de sensores en entornos de almacén de datos y lakehouse. Los constructores visuales centrados en SQL que generan automáticamente mapas de linaje ayudan a las empresas a mantener la gobernanza a medida que aumenta el número de filas.

Se proyecta que el segmento no estructurado añadirá USD 1,19 mil millones en ingresos incrementales entre 2026 y 2031 a una CAGR del 12,32%, el ritmo más alto entre los tipos de datos. Las capacidades de clasificación impulsadas por LLM y de visión por computadora desbloquean información dentro de contratos, planos de ingeniería y fotogramas de video. Los proveedores se diferencian ofreciendo indexación vectorial integrada, extracción de metadatos multimodal y módulos de redacción con conciencia de privacidad que cumplen con las regulaciones transfronterizas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios se Expanden a Medida que los Proyectos se Vuelven Más Complejos

Las herramientas de software representaron el 68,85% del mercado de gestión de datos en 2025, lo que se traduce en USD 2,4 mil millones en tarifas de licencia y suscripción. Las suites nativas de la nube integran preparación, catalogación y gobernanza en un único espacio de trabajo. Los proveedores consolidan la fidelización al incluir la funcionalidad de preparación dentro de las cargas de trabajo de análisis o aprendizaje automático, convirtiendo la gestión de datos en un flujo de trabajo en lugar de una tarea independiente.

Los ingresos por servicios, con una previsión de crecimiento anual del 12,45%, reflejan la demanda de diseño de arquitectura, migración y operaciones gestionadas. La colaboración de Deloitte con Databricks en Datos como Servicio para Banca subraya el impulso que los socios expertos proporcionan durante las iniciativas de modernización. A medida que los lakehouses y los tejidos distribuidos maduran, muchas empresas externalizan la supervisión de canalizaciones a especialistas que ofrecen soporte 24 × 7 bajo contratos basados en resultados.

Por Función Empresarial: Finanzas Acelera el Gasto en Tecnología

Marketing y ventas capturó el 37,95% de la participación del mercado de gestión de datos en 2025, equivalente a USD 1,32 mil millones, impulsado por la activación omnicanal y las demandas de personalización. Las hojas de ruta de las plataformas añaden conectores ETL inverso que envían atributos limpios de vuelta a los motores de campaña, lo que permite la segmentación en tiempo casi real y las pruebas A/B.

Las cargas de trabajo de finanzas crecerán a una CAGR del 11,98% hasta 2031 a medida que los reguladores endurezcan las expectativas de informes y los directores financieros busquen la contabilidad continua. Las plantillas de conciliación basadas en reglas, la detección de anomalías y las funciones de agregación instantánea reducen los ciclos de cierre de mes de días a horas. El linaje listo para auditoría y las métricas de calidad de datos inmutables posicionan a los proveedores para un crecimiento sostenido dentro de los equipos de tesorería, riesgo y control.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: BFSI Lidera la Adopción Impulsada por el Cumplimiento Normativo

TI y telecomunicaciones contribuyeron con USD 0,95 mil millones al mercado de gestión de datos en 2025. Estas empresas gestionan enormes infraestructuras y actúan como adoptantes tempranos de marcos de gobernanza de datos. Su experiencia informa las mejores prácticas que luego adoptan otros sectores verticales.

Los despliegues en BFSI superarán a todos los demás sectores, creciendo un 11,42% anualmente hasta 2031. Los cálculos alineados con Basilea, como los ajustes de valor de liquidez y crédito, requieren feeds granulares y de alta frecuencia que el ETL heredado no puede acomodar. Los bancos recurren a motores de gestión de datos que analizan archivos de operaciones XML anidados, los enriquecen con datos de referencia y presentan el linaje a los supervisores. Las aseguradoras utilizan canalizaciones similares para el análisis de solvencia, el modelado de catástrofes y las divulgaciones ESG.

Análisis Geográfico

América del Norte mantuvo el 37,10% de los ingresos globales en 2025, lo que refleja una profunda penetración de la nube, redes establecidas de centros de datos a hiperescala y financiación sostenida de capital de riesgo para plataformas con IA como núcleo. Las empresas de Estados Unidos impulsan la mayor parte del gasto, ilustrado por los USD 42,4 mil millones de ingresos en la nube de Microsoft en el primer trimestre de 2025 y el aumento del 80% de clientes de Fabric. Canadá se alinea con marcos de habilidades y regulatorios, mientras que los clústeres de fabricación de México adoptan implementaciones locales de lakehouse para cumplir con las leyes de residencia de datos. Las presiones de costos están empujando a muchas empresas hacia una clasificación consciente de las cargas de trabajo que mantiene los conjuntos de datos de acceso frecuente en almacenamiento de objetos rápido y archiva los datos fríos en las instalaciones.

Se prevé que Asia-Pacífico registre una CAGR del 11,75%, convirtiéndola en el mercado de más rápido crecimiento para la gestión de datos. Las empresas regionales se benefician de la infraestructura operativa de centros de datos de 12.206 MW, una base de usuarios 5G en expansión y ofertas de nube soberana en China, India e Indonesia. Los proveedores locales colaboran con plataformas globales para ofrecer nodos en territorio que satisfacen las restricciones de latencia y regulación. Los sólidos ecosistemas de comercio electrónico y tecnología financiera en Singapur y Hong Kong demandan soluciones de visión 360 del cliente en tiempo real, intensificando la necesidad de motores de preparación escalables.

Europa mantiene un entorno maduro pero con alta carga regulatoria donde el RGPD y los mandatos de riesgo operacional dictan los criterios de adquisición. Los fabricantes de automóviles alemanes implementan gemelos digitales que combinan la telemetría de planta con los datos de planificación de recursos empresariales. Los bancos del Reino Unido avanzan en la automatización del linaje para satisfacer las expectativas de la Autoridad de Regulación Prudencial. Mientras tanto, América del Sur, Oriente Medio y África siguen siendo incipientes pero prometedores. La iniciativa de banca abierta de Brasil estimula el tráfico de API que debe estandarizarse, y las directivas de nube prioritaria de Arabia Saudita aumentan la demanda de tejidos de datos localizados que equilibran las consideraciones culturales y legales.

Panorama regulatorio

La adopción de la depuración de datos está cada vez más determinada por requisitos de gobernanza e interoperabilidad que elevan el linaje, la trazabilidad y los esquemas estandarizados en los flujos de trabajo regulados. En la Unión Europea, el RGPD y las obligaciones de gobernanza sectorial siguen elevando las expectativas de procesamiento con nivel de auditoría, reforzadas por la emisión por parte del Comité Europeo de Protección de Datos de las Recomendaciones 1/2026 sobre las Normas Corporativas Vinculantes para Encargados del Tratamiento (BCR-P) en virtud del artículo 47 en enero de 2026. La Ley de Gobernanza de Datos de la UE (Reglamento 2022/868) formaliza aún más el papel de los intermediarios de datos y el intercambio controlado de datos, elevando el nivel de exigencia de cumplimiento para los mercados y los patrones de intercambio basados en catálogos que dependen de una preparación y una gestión de metadatos coherentes.

En 2026, los reguladores también ampliaron la gobernanza de datos más allá del enfoque tradicional centrado únicamente en la privacidad. En junio de 2026 se publicó una norma final interagencial de EE. UU. en virtud de la Financial Data Transparency Act de 2022, que entra en vigor el 1 de octubre de 2026 y establece requisitos de datos estandarizados para los informes financieros regulatorios cubiertos, empujando a las instituciones financieras hacia definiciones de datos y controles de transformación más coherentes. La Autoridad de TIC de Kenia publicó un Borrador Final de la Política Nacional de Gobernanza de Datos en mayo de 2026 que somete a supervisión explícita a los intermediarios de datos, los corredores y los operadores de mercados. La Política Nacional de Gobernanza de Datos de Pakistán (DNP-D.001) de junio de 2026 creó un Consejo Nacional de Gobernanza de Datos presidido por la Pakistan Digital Authority para coordinar marcos transectoriales, lo que aumenta la necesidad de canalizaciones de preparación de datos gobernadas y bien documentadas.

Análisis de la cadena de valor

La cadena de valor comienza con la generación y captura de datos en aplicaciones empresariales, dispositivos IoT/de borde, registros y fuentes de terceros, seguida de la ingesta mediante conectores e integración por streaming/lotes en plataformas de datos, almacenes y lakehouses en la nube. El valor de la depuración se genera en la transformación, la validación, el enriquecimiento y la captura de metadatos y linaje, cada vez más empaquetados como flujos de trabajo de bajo código y pasos asistidos por agentes que se integran en pilas más amplias de análisis e IA. Aguas abajo, los datos preparados son consumidos por sistemas de BI, aplicaciones de ML/LLM y sistemas de dominio, incluida la activación de marketing mediante ETL inverso y los informes regulados en BFSI, mientras que funciones de gobernanza como el catalogado, los controles de acceso y las evidencias de auditoría mantienen unido el ciclo de vida.

Los principales participantes del ecosistema incluyen a los hiperescaladores y plataformas de datos que combinan la preparación con almacenamiento y computación, proveedores especializados en depuración y herramientas de calidad de datos, y socios de servicios que ofrecen migración, diseño de modelos operativos y operaciones gestionadas. Los cuellos de botella actuales se centran en arquitecturas aisladas, definiciones de métricas inconsistentes y la carga operativa de mantener canalizaciones en tiempo real basadas en eventos en entornos híbridos, lo que aumenta la demanda de gobernanza semántica y lógica de transformación reutilizable. Las iniciativas lideradas por el sector de telecomunicaciones muestran el cambio hacia capas de control unificadas y operaciones agénticas: Tech Mahindra y Microsoft (marzo de 2026) lanzaron una plataforma de IA agéntica basada en ontologías construida sobre Microsoft Fabric y Azure AI Foundry para acelerar la malla de datos y las operaciones, mientras que Nokia, AWS y Databricks (junio de 2026) anunciaron una integración multiproveedor para crear una capa de control de datos unificada para redes autónomas, lo que refleja un acoplamiento más estrecho entre la preparación de datos, la gobernanza y la IA operativa a gran escala.

Panorama Competitivo

El mercado de gestión de datos presenta una combinación de suites de nube de amplio alcance y proveedores especializados, lo que lleva a una concentración moderada del poder. Microsoft, IBM y Oracle agrupan la preparación con módulos adyacentes de análisis y gobernanza, aprovechando los acuerdos empresariales existentes y las redes de canales globales. Alteryx e Informatica compiten a través de interfaces de usuario intuitivas y conectores listos para usar dirigidos a analistas de línea de negocio. Databricks y Snowflake posicionan sus ecosistemas de lakehouse y plataforma de datos en la nube como la columna vertebral de los flujos de transformación nativos de IA, con Databricks alcanzando USD 3,7 mil millones en ingresos anualizados en julio de 2025 y un crecimiento del 50% interanual.

Los acuerdos estratégicos subrayan la carrera por incorporar IA y gobernanza. ServiceNow adquirió Data.world en mayo de 2025 para integrar la catalogación y la orquestación de flujos de trabajo[3]Comunicado de Prensa de ServiceNow, "ServiceNow completa la adquisición de data.world," servicenow.com. Databricks siguió con Lilac AI para fortalecer la puntuación de calidad de datos centrada en LLM. Las asociaciones también proliferan; Databricks se unió a BladeBridge en abril de 2025 para agilizar las migraciones de almacén de datos a lakehouse. Las hojas de ruta de los proveedores ahora incluyen almacenes vectoriales, modelos de lenguaje ajustados y orquestación consciente de costos que elige automáticamente entre los motores Spark, Photon o SQL.

La competencia de precios está aumentando a medida que los proveedores de nube a hiperescala reducen las tarifas de almacenamiento y cómputo para los clústeres de análisis de larga duración, comprimiendo los márgenes de los proveedores independientes. No obstante, la diferenciación en torno a plantillas verticalizadas, contratos de datos y controles de calidad en flujo mantiene el campo dinámico. La próxima arena de competencia probablemente se centrará en agentes autónomos que no solo preparan sino que también supervisan y adaptan continuamente las canalizaciones en función de los cambios en las reglas de negocio.

Líderes de la Industria de Gestión de Datos

Alteryx, Inc.

Oracle Corporation

Teradata Corporation

SAS Institute Inc.

Altair Engineering Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco importante es la fiabilidad operativa y el control de costes para las canalizaciones preparadas para IA. Las organizaciones informan de interrupciones frecuentes debido a problemas en las canalizaciones de datos, incluso cuando la integración consume una parte dedicada de los presupuestos de datos. El Enterprise Data Infrastructure Benchmark Report 2026 de Fivetran destacó que las empresas asignan el 14% de su presupuesto de datos a la integración y que el 97% informa de interrupciones en la IA o el análisis debido a problemas en las canalizaciones. Esta combinación crea espacio para productos y servicios que refuercen los flujos de trabajo de preparación (pruebas, observabilidad, linaje y remediación automatizada) y reduzcan el costoso retrabajo. También respalda una mayor adopción de servicios gestionados y acuerdos basados en resultados, especialmente a medida que las empresas adoptan enfoques de implementación híbridos para equilibrar las restricciones de gobernanza con los crecientes costes de computación.

Otra área de oportunidad es la preparación de datos agéntica y de autoservicio que opera en ecosistemas en la nube y admite modos en tiempo real, en lugar de únicamente transformaciones por lotes. En 2026, las hojas de ruta de las plataformas avanzaron aún más en esta dirección: Databricks amplió Lakeflow Connect a más de 100 conectores nativos e introdujo el Modo en Tiempo Real para Spark Declarative Pipelines (junio de 2026), mientras que Qlik anunció la disponibilidad general de Agentic Data Engineering (junio de 2026) y Microsoft Research lanzó Data Formulator 0.7 (mayo de 2026) para combinar la conectividad de datos con la exploración guiada por agentes. Con la ingeniería de datos ampliamente reconocida como una capacidad estratégica (Dresner Advisory Services informó que el 82% de las organizaciones la considera importante en su estudio de 2026), los proveedores que empaquetan transformaciones gobernadas y de bajo código con plantillas de dominio y conectores multiplataforma tienen un claro margen de crecimiento en funciones como finanzas e informes regulados, y en regiones donde los marcos soberanos y del sector público están formalizando requisitos de gobernanza de datos.

Desarrollos recientes del sector

- Mayo de 2026: Alteryx introdujo capacidades de automatización agéntica, incluidos Agent Studio y el Alteryx One MCP Server, situando la lógica de negocio y los flujos de trabajo gobernados más cerca de la ejecución generativa y guiada por agentes. La actualización respalda casos de uso de preparación de autoservicio en los que se requieren transformaciones repetibles y auditabilidad a medida que los equipos escalan iniciativas de IA en todas las funciones.

- Mayo de 2025: ServiceNow completó la adquisición de data.world, añadiendo capacidades de catalogación y gobernanza a su cartera Workflow Data Fabric. La integración de la catalogación, la gobernanza y la orquestación de flujos de trabajo respalda una adopción más amplia de definiciones de datos estandarizadas y una preparación consciente del linaje en los procesos empresariales.

- Julio de 2024: Teradata y DataRobot anunciaron una asociación para acelerar la innovación en IA confiable combinando capacidades de plataforma para la ejecución de datos e IA. La colaboración pone de relieve la demanda empresarial de bases de datos gobernadas que reduzcan la fricción en la preparación de datos, desde su estado bruto hasta el listo para usar, a medida que los modelos de IA pasan a producción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de depuración de datos se define como los ingresos obtenidos de herramientas de software y servicios relacionados utilizados para recopilar, limpiar, transformar y estructurar datos en bruto para que puedan analizarse o utilizarse en informes, paneles de control y trabajos analíticos.

Exclusiones del alcance: se excluyen el alojamiento general de bases de datos, el almacenamiento puro de datos y la externalización amplia de TI que no esté directamente vinculada a tareas de depuración de datos.

Descripción general de la segmentación

- Por Tipo de Datos

- Datos Estructurados

- Datos Semiestructurados

- Datos No Estructurados

- Por Componente

- Software

- Plataformas de preparación de datos de autoservicio

- Módulos de preparación integrados en suites de inteligencia empresarial y IA

- Servicios

- Servicios Gestionados

- Servicios Profesionales / de Consultoría

- Software

- Por Función Empresarial

- Finanzas

- Marketing y Ventas

- Operaciones

- Recursos Humanos

- Legal y Cumplimiento Normativo

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Comercio Electrónico

- Atención Médica

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para fijar los límites del mercado, establecer los supuestos iniciales y recopilar señales independientes que puedan verificarse en datos públicos. Para este mercado, nos basamos en fuentes de reputación como la US Bureau of Economic Analysis y la US Census Bureau para el contexto macro de gasto, el Banco Mundial y la OCDE para los indicadores de adopción digital por país, y la US Bureau of Labor Statistics para las tendencias de empleo y salarios relacionadas con los puestos de datos y análisis.

También revisamos presentaciones ante la SEC (formularios 10-K), informes anuales y presentaciones a inversores para comprender cómo se describen los ingresos relacionados con la gestión de datos y el análisis, junto con la documentación de productos y las páginas de precios publicadas en los sitios web de las empresas. Las publicaciones de asociaciones sectoriales y las revistas revisadas por pares se utilizaron de forma selectiva para validar patrones como el crecimiento del volumen de datos, la adopción de la nube y la difusión del análisis de autoservicio. Cuando fue útil, utilizamos suscripciones de pago para obtener información financiera y de inteligencia empresarial, bases de datos de patentes, y noticias e información financiera para confirmar cronologías y exposición de ingresos. Estas fuentes documentales son ilustrativas, y también se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se establecen los presupuestos de depuración de datos, qué se clasifica como herramienta frente a un contrato de servicio, y cómo está evolucionando la fijación de precios entre las implementaciones en la nube y locales. Hablamos con una combinación de proveedores de software, socios de servicios y usuarios empresariales de las principales regiones para verificar los supuestos sobre adopción, comportamiento de renovación y tamaño medio de los contratos antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 17% | APAC: 50% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 27% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 56% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con un enfoque descendente en el que se reconstruyeron por región los conjuntos más amplios de gasto en análisis y gestión de datos, para luego reducirlos utilizando indicadores de adopción de la depuración de datos y la intensidad de uso típica dentro de los proyectos de análisis. Una vez conformado el conjunto de la demanda, los totales se corroboraron con comprobaciones ascendentes selectivas, como el mapeo de divulgaciones muestreadas de proveedores al caso de uso de depuración, comprobaciones de canal con socios de implementación, y rangos simples de precio por usuario o carga de trabajo multiplicados por volúmenes de implementación plausibles.

Las variables utilizadas en el modelo incluyeron el ritmo de migración empresarial a la nube para las pilas de análisis, la proporción del trabajo analítico que requiere preparación de datos estructurados y semiestructurados, la progresión típica de precios de suscripciones y servicios, el comportamiento de renovación, y los patrones de digitalización a nivel sectorial en industrias como BFSI, retail, sanidad, gobierno y TI. Cuando los desgloses de ingresos no se informaron con claridad, las brechas se resolvieron mediante reglas de asignación conservadoras que se revisaron en entrevistas y luego se sometieron a pruebas de sensibilidad.

Para la previsión, se utilizó un análisis de escenarios, respaldado por una vista de regresión ligera sobre el crecimiento del gasto macro en TI y las tendencias de adopción de la nube, refinado luego mediante expectativas de expertos en torno a la penetración, la vinculación de servicios y las tasas de expansión de contratos. Los resultados finales se mantuvieron trazables a un pequeño conjunto de factores para que la lógica siga siendo repetible cuando se actualicen las variables.

Validación de datos y ciclo de actualización

La validación se realizó en capas para detectar los valores atípicos importantes en una etapa temprana. Los resultados del modelo se compararon con señales independientes, como la orientación del presupuesto de análisis empresarial, la actividad de expansión de las plataformas de datos en la nube y el comportamiento de precios observado en las entrevistas, y luego cualquier variación significativa fue revisada por otro analista antes de su aprobación.

Si se detecta un cambio importante de precios, un cambio en las licencias o una gran conmoción macroeconómica, volvemos a contactar a un pequeño grupo de participantes para confirmar si los supuestos siguen siendo válidos. Los informes se actualizan anualmente, y se completan actualizaciones intermedias para eventos importantes. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban una visión actualizada basada en las variables disponibles más recientes.

Tamaño del mercado de depuración de datos de Mordor Intelligence frente a otras estimaciones publicadas

Es normal ver diferentes cifras de tamaño de mercado para la depuración de datos porque los editores trazan el límite del mercado en distintos lugares y luego aplican supuestos diferentes de precios y adopción. Las diferencias también surgen del año base elegido, de cómo se anualizan las suscripciones en la nube y de si los servicios se cuentan como una parte directa del mercado.

La orientación del presupuesto de análisis empresarial y las comprobaciones del comportamiento de renovación a partir de entrevistas son pruebas clave que mantienen la cifra de depuración de datos de Mordor Intelligence alineada con el gasto en herramientas y servicios relacionados para limpiar, transformar y estructurar datos, en lugar de incorporar los ingresos adyacentes de integración de datos y gestión general de bases de datos.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.87 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 4.18 mil millones de USD (2025) | Utiliza un año base diferente y parece normalizar 2025 utilizando una adopción a corto plazo más rápida y una anualización para las suscripciones en la nube, lo que puede elevar el valor de mercado actual incluso si la curva a largo plazo es similar. |

| Editorial de Investigación del Sector B | 3.90 mil millones de USD (2025) | Las declaraciones de alcance más amplio indican que pueden incluirse actividades adyacentes de preparación de datos por función empresarial, y el valor actual reportado puede variar si la vinculación de servicios se aplica de manera uniforme en todas las implementaciones. |

La dispersión en las cifras proviene principalmente de los límites de alcance y de cómo se contabilizan y normalizan por año los ingresos por suscripciones y servicios. Nuestro método sigue siendo fácil de auditar porque las variables son explícitas, las comprobaciones son repetibles y los totales finales se reconcilian con señales prácticas de adopción y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de datos?

El mercado de gestión de datos alcanzó USD 3,87 mil millones en 2026 y se proyecta que crezca a USD 6,54 mil millones para 2031 a una CAGR del 11,08%.

¿Qué región lidera el mercado de gestión de datos?

América del Norte lideró con una participación de ingresos del 37,10% en 2025, respaldada por una profunda adopción de la nube y un ecosistema de análisis maduro.

¿Qué componente se está expandiendo más rápidamente?

Los servicios son el componente de más rápido crecimiento, registrando una CAGR del 12,45% a medida que las empresas buscan apoyo experto para proyectos de transformación complejos.

¿Por qué el sector BFSI está invirtiendo fuertemente en gestión de datos?

Regulaciones más estrictas como BCBS 239 requieren una sólida agregación de datos de riesgo e informes en tiempo real, impulsando una rápida adopción en banca y seguros.

¿Cómo están afectando los crecientes costos de cómputo a la adopción?

El aumento de los gastos en la nube está empujando a las organizaciones hacia implementaciones híbridas y modelos de parámetros eficientes, aunque la trayectoria de crecimiento a largo plazo permanece intacta.

¿Qué movimientos competitivos están dando forma al mercado?

Adquisiciones recientes como ServiceNow–data.world y Databricks–Lilac AI destacan un cambio hacia la gobernanza integrada y el análisis de calidad impulsado por IA.

Última actualización de la página el: