Tamaño y Participación del Mercado de Tintas a Base de Agua y de Baja Migración para Envases de Alimentos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

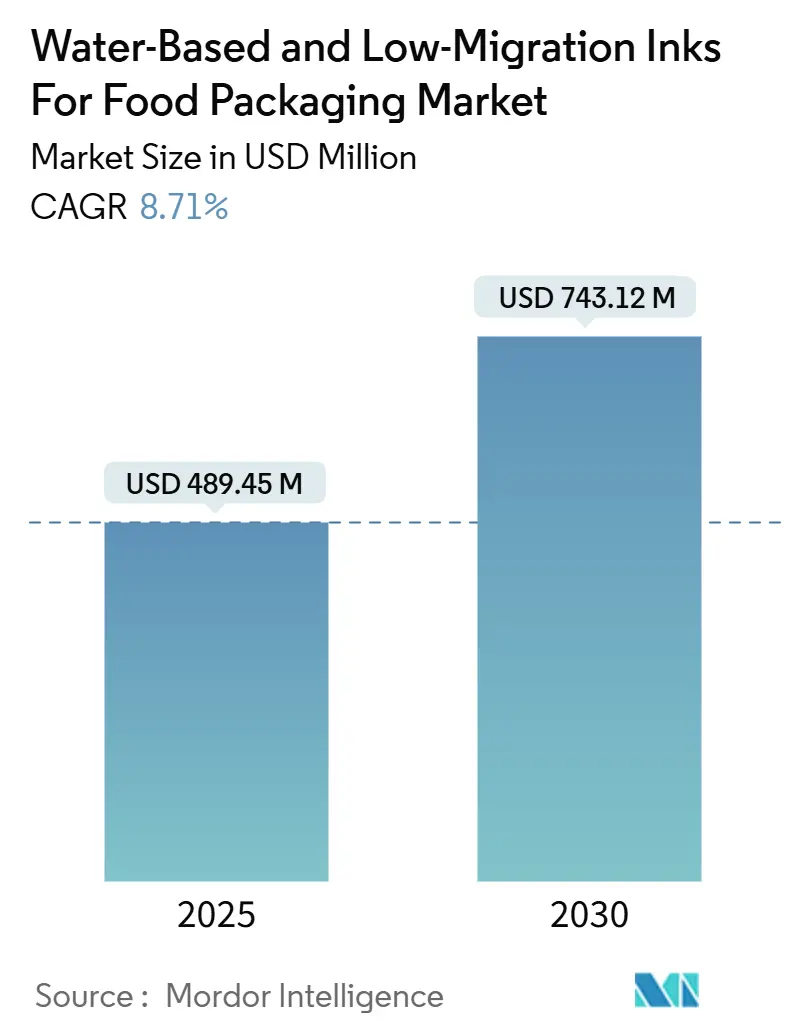

| Tamaño del Mercado (2025) | 489.45 Millones de dólares |

| Tamaño del Mercado (2030) | 743.12 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tintas a Base de Agua y de Baja Migración para Envases de Alimentos por Mordor Intelligence

El tamaño del mercado de tintas a base de agua y de baja migración para envases de alimentos se estima en USD 489,45 millones en 2025, y se espera que alcance los USD 743,12 millones en 2030, a una CAGR del 8,71% durante el período de pronóstico (2025-2030). El impulso sostenido proviene de la represión regulatoria europea sobre MOSH/MOAH, los crecientes compromisos de los propietarios de marcas con la impresión sin disolventes y los avances recientes que resuelven las históricas limitaciones de adhesión en sustratos de alta barrera. La preferencia de los convertidores continúa favoreciendo los sistemas que logran el cumplimiento del contacto directo con alimentos sin sacrificar la velocidad de línea, lo que otorga a los adoptantes tempranos una ventaja de precios con las marcas de alimentos premium. La rápida expansión de capacidad en Asia-Pacífico y el liderazgo político de Europa se están combinando para desplazar los estándares técnicos a nivel mundial, mientras que los objetivos corporativos de descarbonización del Alcance 3 consolidan la demanda de sistemas de aglutinantes renovables que reducen las emisiones de cuna a puerta. Al mismo tiempo, las modernizaciones de LED-UV y los flujos de trabajo digitales acortan las tiradas, aceleran los cambios de diseño y amplían los espacios direccionables para las químicas a base de agua, impulsando aún más el mercado de tintas a base de agua y de baja migración.

Conclusiones Clave del Informe

- Por tipo de tinta, se proyecta que los grados de poliuretano de base biológica crecerán a una CAGR del 10,29% entre 2025 y 2030.

- Por proceso de impresión, la impresión flexográfica representó el 51,29% de la participación del mercado de tintas a base de agua y de baja migración para envases de alimentos en 2024.

- Por sustrato, se proyecta que el tamaño del mercado de tintas a base de agua y de baja migración para envases de alimentos para el segmento de películas de PLA compostables aumentará a una CAGR del 11,28% entre 2025 y 2030.

- Por industria alimentaria de uso final, panadería y confitería capturó el 27,02% de la participación del mercado de tintas a base de agua y de baja migración para envases de alimentos en 2024.

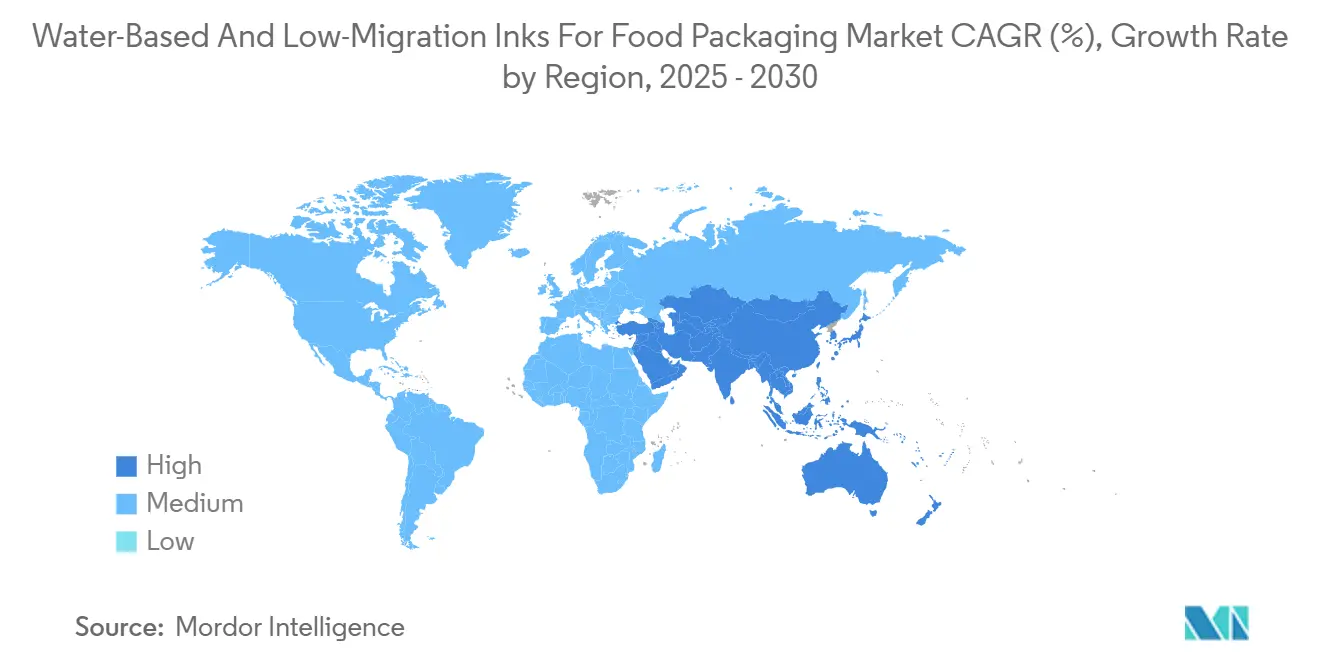

- Por geografía, se prevé que el tamaño del mercado de tintas a base de agua y de baja migración para envases de alimentos para el segmento de Asia-Pacífico se expanda a una CAGR del 10,19% hasta 2030.

Tendencias e Información del Mercado Global de Tintas a Base de Agua y de Baja Migración para Envases de Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los compromisos de los propietarios de marcas con la impresión sin disolventes | +2.1% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| La represión de la UE sobre MOSH/MOAH acelera la adopción de baja migración | +2.8% | Europa como núcleo, con expansión hacia América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| El cambio de marca hacia materiales reciclables monomateriales que demandan tintas a base de agua | +1.9% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Mandatos de marca propia de los minoristas sobre umbrales de COV | +1.2% | Global, aplicación más estricta en Europa | Mediano plazo (2-4 años) |

| Las rápidas modernizaciones de LED-UV impulsan las líneas híbridas a base de agua | +1.4% | Global, concentración de fabricación en Asia-Pacífico | Corto plazo (≤2 años) |

| Objetivos corporativos de descarbonización del Alcance 3 | +0.8% | Global, liderazgo de marcas multinacionales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Compromisos de los Propietarios de Marcas con la Impresión sin Disolventes

Las principales empresas alimentarias ahora incorporan requisitos de impresión sin disolventes en los contratos con proveedores, vinculando el cumplimiento con las métricas de sostenibilidad corporativa y los marcos de divulgación para inversores. Este cambio estructural eleva los costos de cambio una vez que los convertidores certifican las químicas a base de agua, generando flujos de ingresos estables y favoreciendo a los primeros adoptantes que pueden validar los ahorros de carbono de cuna a puerta.

La Represión de la UE sobre MOSH/MOAH Acelera la Adopción de Baja Migración

Francia prohibió los hidrocarburos aromáticos de aceite mineral en las tintas de impresión con vigencia desde enero de 2025, imponiendo límites de contenido del 0,1%, mientras que el plan voluntario de Alemania elimina progresivamente las tintas de periódico a base de aceite mineral para 2028. La urgencia regulatoria ancla a Europa como mercado de referencia para el rendimiento de baja migración y genera proyectos de políticas similares en Indonesia, Canadá y México.[1]De Clercq, "Nota informativa sobre la Orden francesa sobre aceites minerales en tintas de impresión," EuPIA, eupia.org

El Cambio de Marca hacia Materiales Reciclables Monomateriales que Demandan Tintas a Base de Agua

El Reglamento de la UE sobre Envases y Residuos de Envases califica la reciclabilidad y modula las tasas de los productores, recompensando los envases que se destintan fácilmente durante la flotación y regresan a los circuitos de fibra con alto rendimiento. Las tintas a base de agua cumplen estos criterios, ofreciendo una economía que compensa la modesta prima de precio de las resinas de grado alimentario y que impulsa la adopción en los programas de marca propia.[2]Oficina de Publicaciones de la Unión Europea, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," eur-lex.europa.eu

Las Rápidas Modernizaciones de LED-UV Impulsan las Líneas Híbridas a Base de Agua

Las lámparas LED-UV curan a temperaturas más bajas, lo que permite emulsiones híbridas que combinan aglutinantes a base de agua con oligómeros curables por energía. Se han documentado velocidades de producción de hasta 300 m/min cumpliendo al mismo tiempo con los umbrales de migración de 10 ppb, lo que resuelve la histórica disyuntiva entre rendimiento y cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mala adhesión en películas de alta barrera sin tratamiento de plasma | -1.8% | Global, agudo en el envasado flexible de Asia-Pacífico | Corto plazo (≤2 años) |

| Prima de costo de los sistemas de resina de grado alimentario | -1.3% | Global, mayor sensibilidad al precio en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de suministro de aglutinantes de base biológica | -0.9% | Global, concentración de suministro en el norte de Europa y América del Norte | Largo plazo (≥4 años) |

| Desgaste del anilox y tiempo de inactividad por limpieza en los cambios de trabajo | -0.7% | Global, mayor impacto operativo en plantas de alta variedad de productos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Mala Adhesión en Películas de Alta Barrera sin Tratamiento de Plasma

Los sustratos de PET metalizado o recubiertos con SiOx presentan baja energía superficial, lo que obliga a los convertidores a invertir en unidades de plasma que elevan los desembolsos de capital por línea entre un 12 y un 18%. El riesgo de fallo de adhesión disuade a los actores más pequeños de entrar en nichos de bolsas para carne premium o bolsas de retorta a pesar de la creciente demanda de los clientes.

Prima de Costo de los Sistemas de Resina de Grado Alimentario

Los poliuretanos de contacto con alimentos cuestan entre un 15 y un 25% más que los acrílicos de uso general, y los grados de base biológica amplían esa diferencia hasta un 30-35%, erosionando los márgenes de los convertidores que operan en mercados donde los productos a base de disolventes aún evaden la aplicación normativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tinta: Los Aglutinantes de Base Biológica Aceleran la Adopción Premium

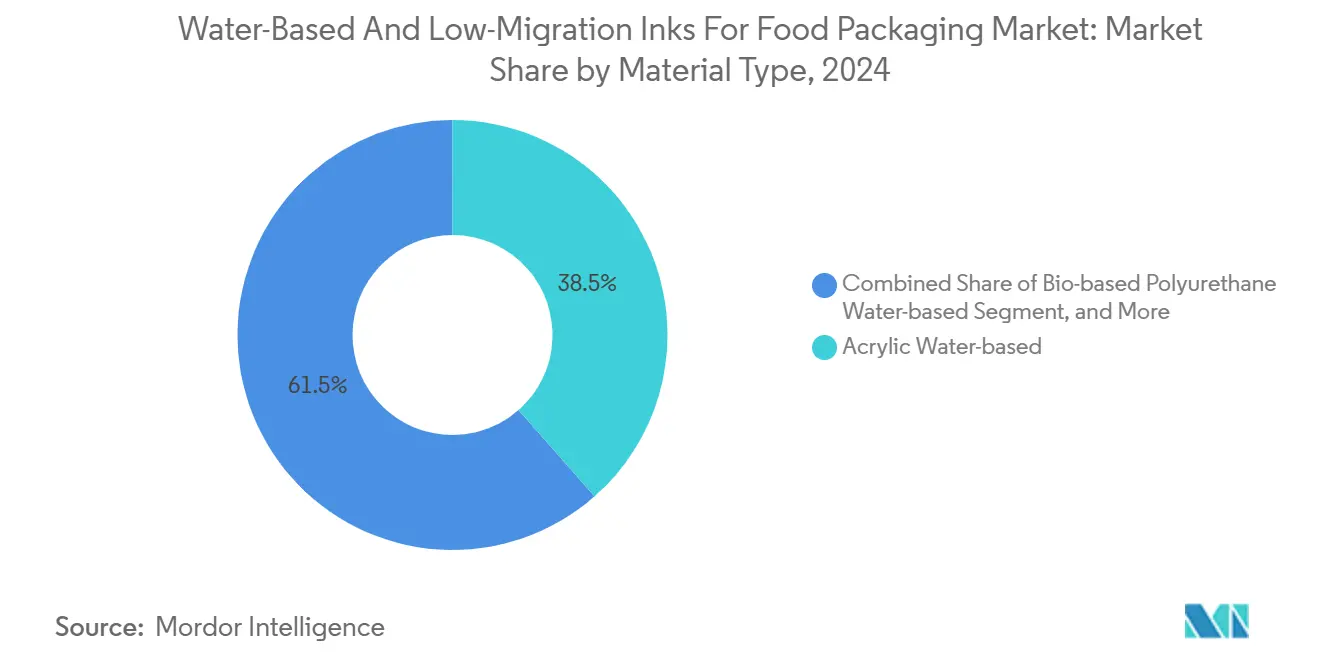

Se proyecta que los grados de poliuretano de base biológica crecerán a una CAGR del 10,29%, superando la trayectoria de los acrílicos convencionales, que retuvieron una participación del 38,51% en 2024. Los primeros adoptantes destacan reducciones de emisiones del Alcance 3 de hasta 35 kg de CO₂-eq por tonelada de envase impreso, ofreciendo métricas tangibles para los informes de ESG. Las resinas maléicas mantienen su relevancia en etiquetas sensibles al precio, mientras que las mezclas de goma laca abordan la confitería con certificación orgánica donde los perfiles de migración y alérgenos exigen insumos naturales.

Las emulsiones híbridas curables por LED, aunque hoy son un nicho, experimentan el crecimiento numérico más rápido, respaldadas por proyectos piloto financiados con subvenciones en Alemania y Japón. A lo largo del horizonte de pronóstico, se proyecta que el tamaño del mercado de tintas a base de agua y de baja migración para las químicas híbridas se expandirá a un ritmo de dos dígitos bajos, limitado únicamente por los desafíos relacionados con la estabilidad de la dispersión de pigmentos.

Por Proceso de Impresión: Las Prensas de Chorro de Tinta Digital Capturan Volúmenes de Alta Variedad

Los volúmenes de chorro de tinta digital crecen a una CAGR del 11,49%, alineados con la proliferación de referencias impulsada por el comercio electrónico que requiere tiradas cortas y personalización de códigos en tiempo real. La plataforma de tóner de Xeikon soporta ciclos de horno a 260 °C sin barniz auxiliar, desbloqueando bandejas para comidas preparadas y sopas de larga duración anteriormente dominadas por el huecograbado.[3]Grania Jain, "Xeikon y Sappi se asocian para un envasado que ahorra recursos," Packaging Connections, packagingconnections.com

La flexografía retiene el 51,29% de la participación de mercado gracias a la eficiencia de las planchas en bolsas de pan y revestimientos para aperitivos, aunque enfrenta la migración hacia unidades de flexografía LED híbrida que ofrecen curado instantáneo y reducción de residuos de sustrato. El huecograbado persiste en líneas de envoltura de pasta a más de 300 m/min, pero está en declive en Europa Occidental a medida que se endurecen las restricciones sobre el tolueno.

Por Sustrato de Envase: Las Películas Compostables Desafían las Mezclas Convencionales

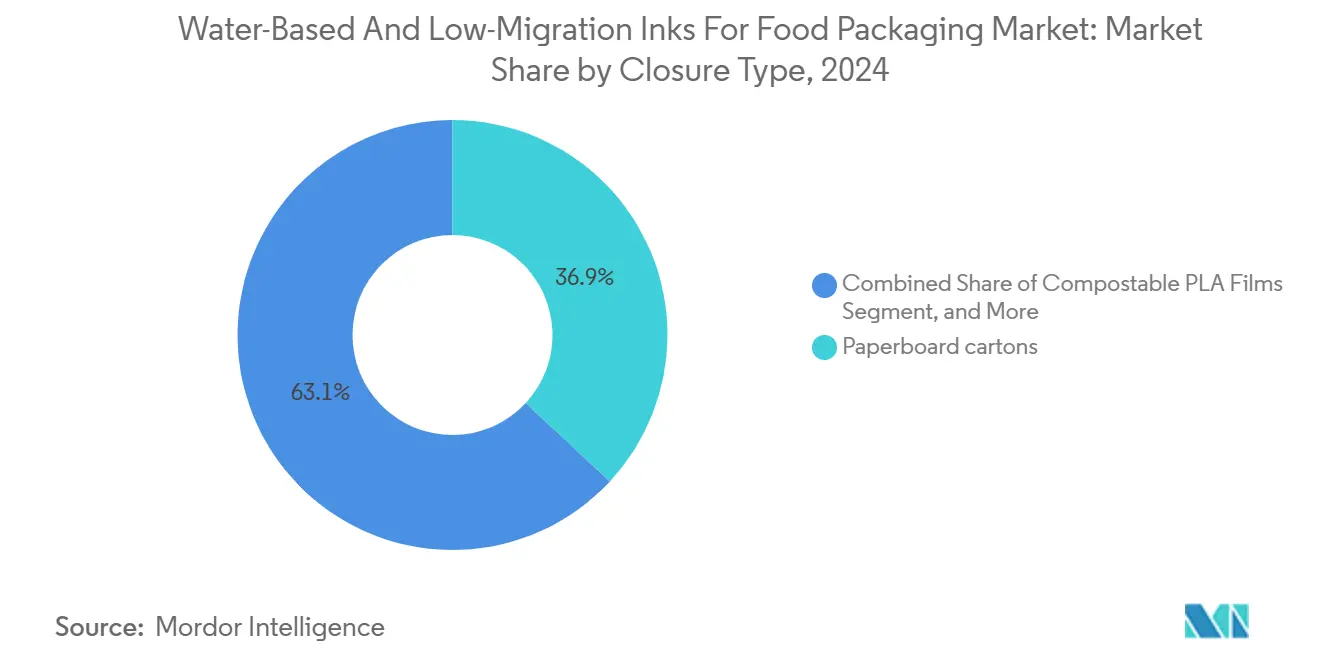

Los cartones de cartulina aún representan el 36,92% de la demanda global, impulsados por iteraciones con barrera mejorada que desplazan las fundas de plástico para productos de panadería congelados. Las películas de PLA compostables crecen a una CAGR del 11,28%, con marcas de productos frescos refrigerados que aplican logotipos de compostaje industrial que impulsan la adopción por parte de los consumidores. Las multicapas de alta barrera, esenciales para carne y mariscos, siguen limitadas por las restricciones de adhesión de las tintas acuosas, lo que ralentiza su conversión a pesar de la presión regulatoria.

Las estructuras de polietileno monomaterial flexible ganan terreno en revestimientos para cereales donde las tasas de reciclabilidad son más bajas según el calendario de ecomodulación de la UE. Las latas de metal emergen como un usuario incipiente de sistemas a base de agua curables por LED, ayudados por la eliminación progresiva en curso de los PFAS en los recubrimientos epóxicos tradicionales.

Por Segmento Alimentario de Uso Final: Los Alimentos de Base Vegetal Impulsan la Innovación

Panadería y confitería mantuvo una participación de ingresos del 27,02% en 2024 sobre la base de un alto volumen gráfico. Los alimentos de base vegetal, sin embargo, ofrecen una CAGR del 10,97% al vincular el posicionamiento vegano con envases totalmente reciclables o compostables. Las comidas listas para consumir se benefician de los vientos favorables de las bolsas de retorta de vida útil prolongada, lo que impulsa la investigación y el desarrollo de promotores de adhesión a base de agua resistentes a la esterilización a 121 °C.

Las empresas lácteas adoptan envases de polipropileno monomaterial con etiquetas en molde impresas con chorro de tinta a base de agua, reduciendo los residuos de delaminación en un 15%. El canal de nutrición infantil insiste en límites de migración un orden de magnitud más estrictos que los umbrales de la UE, estimulando la demanda de soluciones a base de goma laca validadas mediante toxicología in vitro.

Análisis Geográfico

Europa representa el 33,59% de los ingresos de 2024, impulsada por la prohibición de aceites minerales en Francia y el programa voluntario de eliminación progresiva de Alemania. La adquisición de Allinova por parte de Siegwerk en 2025 mejora las capacidades de dispersión en el "triángulo químico" de Alemania, acortando los plazos de entrega para mezclas personalizadas de contacto con alimentos. En paralelo, los mandatos de eliminación de PFAS vigentes a partir de agosto de 2026 requieren una actualización tecnológica que favorece las plataformas a base de agua.

Asia-Pacífico, con una CAGR del 10,19%, se beneficia de la planta de DIC en Indonesia para recubrimientos de contacto con alimentos y de la línea piloto de USD 8,1 millones de SAKATA INX en Shanghái para dispersiones acuosas. La primera instalación de tintas de contacto directo con alimentos de la India, inaugurada por Hubergroup en junio de 2025, ilustra la transferencia de conocimiento de Europa hacia los centros emergentes. La ley de envases de alimentos en proyecto de Indonesia refleja las métricas de migración de la UE, acelerando la alineación regional.

América del Norte aprovecha un sólido suministro de materias primas de base biológica procedentes de corrientes de maíz y tall oil, aunque los costos de resina ajustados por tipo de cambio siguen siendo un 12% más altos que los de la región de Asia-Pacífico. La mayor vigilancia poscomercialización de la FDA aumenta el rigor de las pruebas, motivando a los convertidores de nivel medio a modernizarse. América del Sur, Oriente Medio y África muestran una adopción temprana en referencias premium, pero la penetración general está moderada por las primas en el costo de las resinas y la infraestructura de reciclaje limitada.

Panorama Competitivo

La concentración del mercado es moderada, ya que los cinco principales proveedores controlan aproximadamente el 55% de los ingresos de 2024. Siegwerk, Sun Chemical y Flint Group continúan con su expansión impulsada por adquisiciones, con Siegwerk integrando la tecnología de dispersión de Allinova para reforzar sus credenciales de baja migración. El lanzamiento de SunPak FSP EcoPace de Sun Chemical ofrece mayor rendimiento en los rodillos anilox, reduciendo el consumo de tinta en un 8% y resultando atractivo para los convertidores de panadería de alta tirada. Flint Group avanza con Flexocure Leap, una línea de flexografía curable por LED que cumple los límites de migración de 10 ppb a velocidades de prensa de 250 m/min.

Los competidores emergentes apuntan a los nichos de envases compostables y chorro de tinta digital. Epple Druckfarben lanza tintas ricas en goma laca para envoltorios de chocolate orgánico, mientras que Nazdar Ink Technologies desarrolla dispersiones de pigmentos acuosos compatibles con cabezales piezoeléctricos Kyocera. La ventaja competitiva depende cada vez más de la profundidad en asuntos regulatorios, ya que los convertidores confían en los proveedores para los expedientes toxicológicos y las evaluaciones de riesgo de NIAS. En general, la diferenciación tecnológica se centra ahora en los promotores de adhesión, el contenido renovable y los híbridos curables por energía que ofrecen una productividad de prensa competitiva sin comprometer los umbrales de seguridad.

Líderes de la Industria de Tintas a Base de Agua y de Baja Migración para Envases de Alimentos

Sun Chemical (DIC Corporation)

Flint Group

Siegwerk Druckfarben AG & Co. KGaA

Sakata INX Corporation

Huber Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Borouge, Siegwerk y TPN Food Packaging presentaron una bolsa flexible monomaterial que elimina las capas adhesivas, mostrando la alineación de los convertidores con los objetivos de economía circular.

- Septiembre de 2025: Mondi introdujo una tinta a base de agua blanca para la impresión digital en cartón corrugado, satisfaciendo las demandas estéticas del comercio electrónico mientras mantiene la reciclabilidad.

- Agosto de 2025: Siegwerk finalizó la adquisición de Allinova, profundizando su experiencia en dispersión para formulaciones acuosas de contacto con alimentos.

- Julio de 2025: Hubergroup Print Solutions lanzó un conjunto de tinta y barniz a base de agua certificado para el contacto directo con alimentos.

Alcance del Informe Global del Mercado de Tintas a Base de Agua y de Baja Migración para Envases de Alimentos

| Acrílica a Base de Agua |

| Resina Maléica a Base de Agua |

| Poliuretano de Base Biológica a Base de Agua |

| Goma Laca / Base Natural |

| Híbrida UV / Acuosa (Curable por LED) |

| Dispersión de Látex a Base de Agua |

| Flexografía |

| Huecograbado |

| Chorro de Tinta Digital |

| Litografía Offset |

| Serigrafía |

| Flexografía LED Híbrida |

| Cartones de Cartulina |

| Cartón Corrugado y Liner |

| Películas Plásticas Flexibles |

| Películas Multicapa de Alta Barrera |

| Envases Rígidos de Plástico |

| Latas y Cierres de Metal |

| Tarros y Botellas de Vidrio |

| Fibra Moldeada y Materiales Compostables |

| Panadería y Confitería |

| Productos Lácteos |

| Comidas Listas para Consumir y Kits de Comida |

| Carne, Aves y Mariscos |

| Frutas y Verduras |

| Otras Industrias Alimentarias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Tinta | Acrílica a Base de Agua | ||

| Resina Maléica a Base de Agua | |||

| Poliuretano de Base Biológica a Base de Agua | |||

| Goma Laca / Base Natural | |||

| Híbrida UV / Acuosa (Curable por LED) | |||

| Dispersión de Látex a Base de Agua | |||

| Por Proceso de Impresión | Flexografía | ||

| Huecograbado | |||

| Chorro de Tinta Digital | |||

| Litografía Offset | |||

| Serigrafía | |||

| Flexografía LED Híbrida | |||

| Por Sustrato de Envase | Cartones de Cartulina | ||

| Cartón Corrugado y Liner | |||

| Películas Plásticas Flexibles | |||

| Películas Multicapa de Alta Barrera | |||

| Envases Rígidos de Plástico | |||

| Latas y Cierres de Metal | |||

| Tarros y Botellas de Vidrio | |||

| Fibra Moldeada y Materiales Compostables | |||

| Por Industria Alimentaria de Uso Final | Panadería y Confitería | ||

| Productos Lácteos | |||

| Comidas Listas para Consumir y Kits de Comida | |||

| Carne, Aves y Mariscos | |||

| Frutas y Verduras | |||

| Otras Industrias Alimentarias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos alcanzará el mercado de tintas a base de agua y de baja migración en 2030?

Se proyecta que el mercado crecerá hasta USD 743,12 millones en 2030, expandiéndose a una CAGR del 8,71% desde su base de 2025.

¿Qué proceso de impresión crece más rápido para las tintas acuosas de contacto con alimentos?

El chorro de tinta digital crece a una CAGR del 11,49% hasta 2030, impulsado por la demanda de tiradas cortas y datos variables.

¿Por qué Europa es el mayor usuario regional de tintas de baja migración?

Europa lidera debido a los estrictos límites de MOSH/MOAH, la prohibición de aceites minerales en Francia y la eliminación progresiva de los PFAS, que convierten los sistemas a base de agua en la opción predeterminada para el cumplimiento normativo.

¿Qué impide una adopción más amplia en películas de alta barrera?

Las tintas a base de agua a menudo requieren un costoso tratamiento de plasma para lograr adhesión en películas metalizadas o recubiertas con SiOx, lo que eleva el gasto de capital para los convertidores.

¿Cómo influyen los compromisos de sostenibilidad de los propietarios de marcas en la selección de tintas?

Los compromisos de eliminar los disolventes se alinean con las reducciones de emisiones del Alcance 3, impulsando a los convertidores hacia las químicas a base de agua que proporcionan reducciones de carbono medibles.

¿Qué química de tinta crece más rápidamente?

Las formulaciones de poliuretano de base biológica registran una CAGR del 10,29% a medida que las marcas buscan contenido renovable que cumpla con las normas de seguridad de contacto con alimentos.

Última actualización de la página el: