Tamaño y Participación del Mercado de Envases para Líquidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

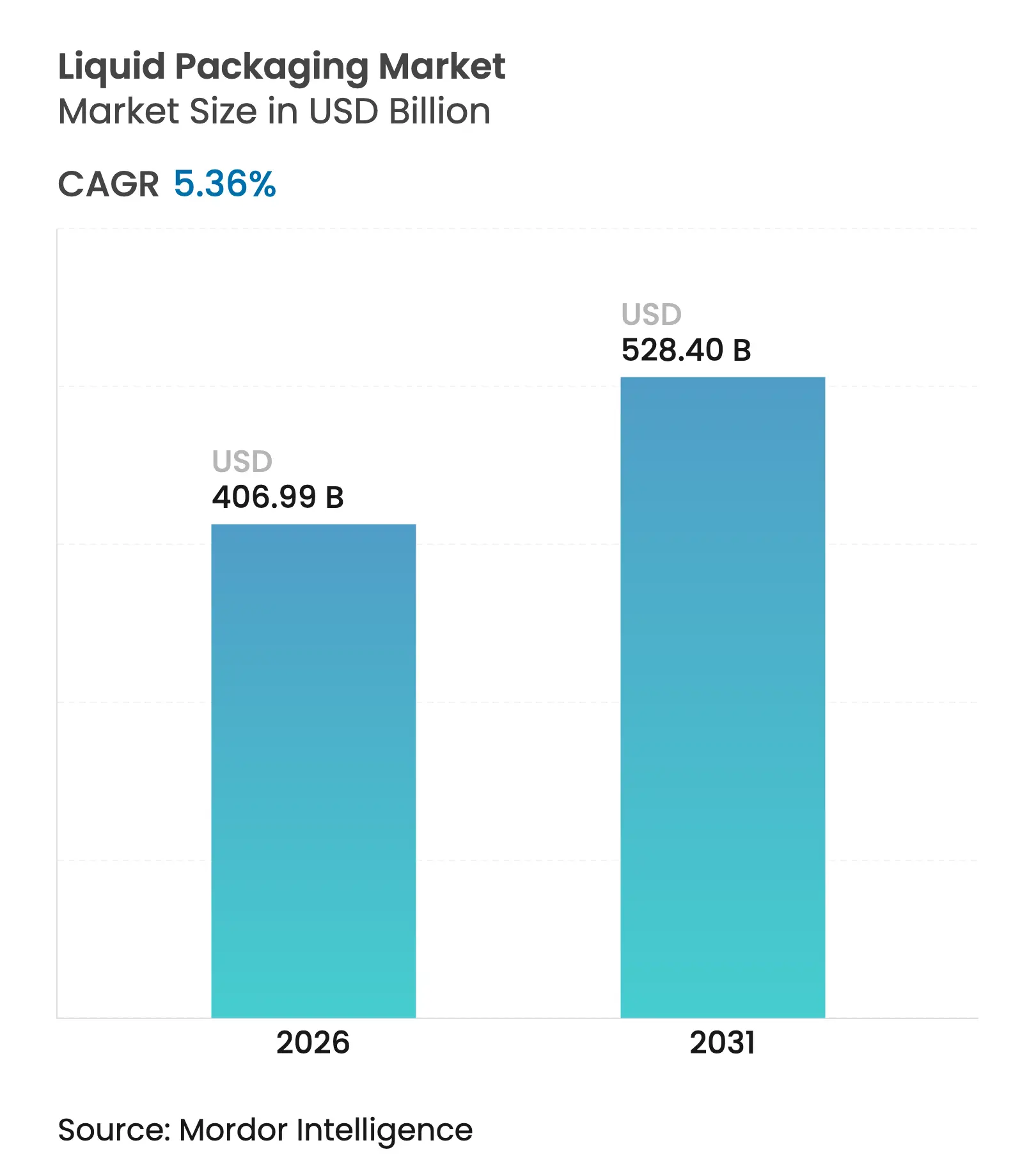

| Tamaño del Mercado (2026) | 406.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 528.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

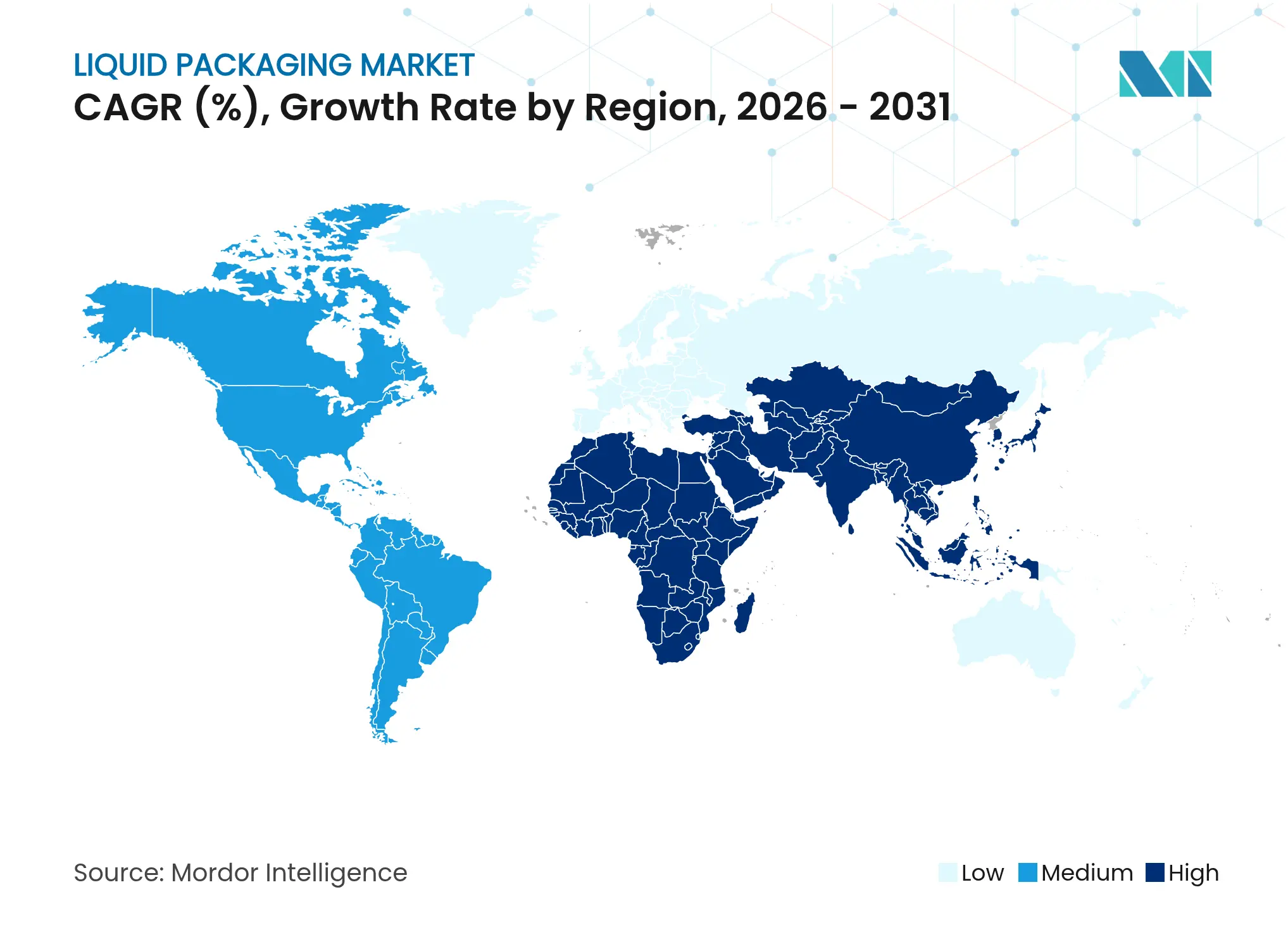

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Líquidos por Mordor Intelligence

El tamaño del mercado de envases para líquidos fue valorado en 386,32 mil millones de USD en 2025 y se estima que crecerá desde 406,99 mil millones de USD en 2026 hasta alcanzar los 528,4 mil millones de USD en 2031, a una CAGR del 5,36% durante el período de previsión (2026-2031). La sólida urbanización, especialmente en las ciudades de Asia-Pacífico, está impulsando a las marcas a priorizar formatos orientados a la conveniencia, mientras los reguladores endurecen los requisitos de sostenibilidad. Los innovadores en materiales continúan transformando los plásticos en soluciones monomaterial que mantienen el rendimiento de barrera y, al mismo tiempo, son totalmente reciclables, ayudando a los propietarios de marcas a preparar sus carteras para los cambiantes esquemas de Responsabilidad Ampliada del Productor. El crecimiento del comercio electrónico está acelerando la adopción de bolsas en caja herméticas y bolsas de pequeño formato que pueden sobrevivir a la red de paquetería sin embalaje secundario adicional, y la demanda farmacéutica de esterilidad mediante soplado-llenado-sellado está impulsando un importante cambio tecnológico. Los proveedores establecidos, liderados por Tetra Pak y SIG, han respondido lanzando cartones sin aluminio y laminados con carbono reducido para proteger su cuota en un entorno competitivo cada vez más impulsado por criterios ecológicos.

Conclusiones Clave del Informe

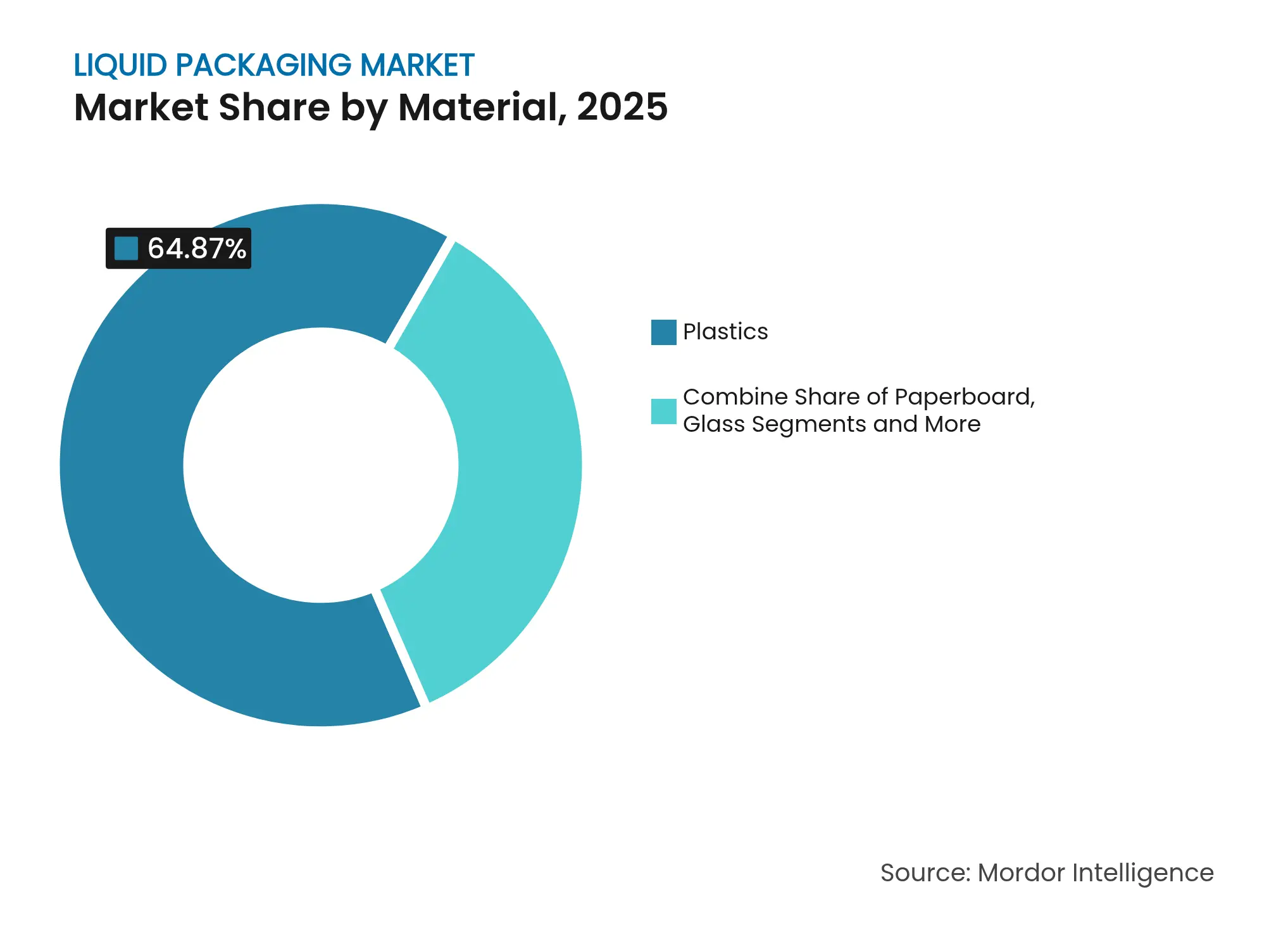

- Por material, los plásticos representaron el 64,87% de los ingresos de 2025, mientras que los "Otros Plásticos" están previstos para expandirse a una CAGR del 8,47% hasta 2031.

- Por formato de envase, los contenedores rígidos retuvieron una participación del 59,78% en 2025; se prevé que los formatos flexibles crezcan a una CAGR del 6,52%.

- Por tecnología, el formado-llenado-sellado representó el 40,05% del total de 2025; el soplado-llenado-sellado es el de mayor crecimiento con una CAGR del 8,39%.

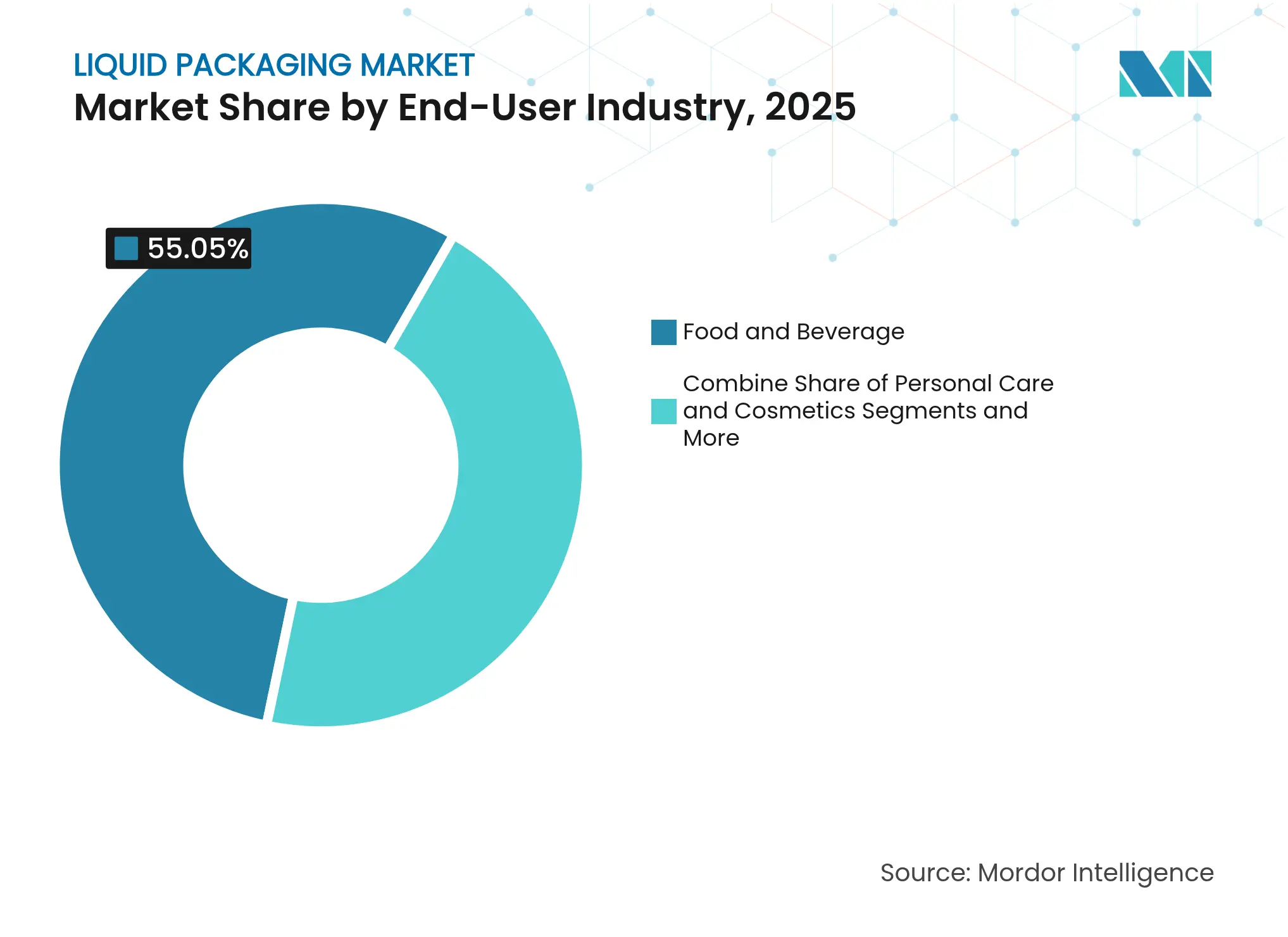

- Por usuario final, alimentos y bebidas generaron el 55,05% de los ingresos de 2025; los productos farmacéuticos y la atención sanitaria superarán a todos los demás con una CAGR del 7,54%.

- Por capacidad del contenedor, las soluciones de 1-10 L representaron el 49,76% de las ventas de 2025; los envases de ≤1 L registran la CAGR más alta del 6,78%.

- Asia-Pacífico captó el 39,85% de los ingresos globales en 2025 y se proyecta que se componga a un ritmo anual del 8,16%, el crecimiento regional más rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Líquidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento de la demanda urbana de formatos convenientes | +1.2% | Global, con mayor impacto en los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de los propietarios de marcas hacia laminados flexibles monomaterial | +0.8% | Europa y América del Norte liderando, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cadenas de bebidas en establecimientos que adoptan PET aséptico para bebidas listas para consumir | +0.6% | América del Norte y Europa como mercados principales, con expansión global | Corto plazo (≤ 2 años) |

| Demanda del comercio electrónico de bolsas en caja herméticas | +0.9% | Mercados globales de comercio electrónico, más fuerte en economías desarrolladas | Mediano plazo (2-4 años) |

| Crecimiento de contenedores intermedios para granel resistentes a productos químicos en cadenas de suministro circulares | +0.7% | Regiones industriales a nivel global, particularmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Urbana de Formatos Convenientes

La vida en la ciudad está elevando los envases primarios de una sola porción, recierrables y ligeros que se adaptan a las rutinas de los viajeros urbanos ocupados. Las bolsas con boquilla ahora representan más del 30% del envasado de alimentos para bebés en América del Norte, impulsadas por el dominio de Cheer Pack. [1]Cheer Pack North America, "Alimentos y Bebidas," cheerpack.comLos productores de bebidas japoneses aumentaron la producción de envases de menos de 500 ml a lo largo de 2025, reflejando encuestas de consumo que favorecen el control de porciones en las sociedades que viajan en tren. El segmento de ≤1 L, ya el componente de mayor crecimiento del mercado de envases para líquidos, está programado para componerse a una CAGR del 7,12% sobre la base de estas preferencias urbanas.

Cambio de los Propietarios de Marcas hacia Laminados Flexibles Monomaterial

Los propietarios de marcas globales están desmantelando los complejos laminados multicapa en favor de películas monomaterial a base de PE o PP que permiten el reciclaje en la acera. El lanzamiento comercial de DNP de sobres de PE monomaterial con barrera de oxígeno, certificados por CEFLEX, mantiene la entrada de humedad lo suficientemente baja para los concentrados de lácteos y café. [2]DNP Group, "Envases Monomaterial de DNP," global.dnp Las líneas Monoflex y Greenheart de Saica replican estas ventajas al tiempo que introducen un 40% de contenido de material reciclado posconsumo. Los primeros adoptantes como Capri-Sun han validado la aceptación del consumidor, eliminando un obstáculo comercial clave e impulsando el impulso del mercado de envases para líquidos.

Cadenas de Bebidas en Establecimientos que Adoptan PET Aséptico para Bebidas Listas para Consumir

Las líneas de PET aséptico de alto rendimiento que esterilizan, llenan y tapan dentro de un mismo bloque ahora producen 36.000 botellas por hora, haciendo que los modelos de costos favorezcan la distribución sin cadena de frío. Con el café listo para consumir solo encaminándose hacia los 64,78 mil millones de USD para 2032, las cadenas de bebidas están aprovechando el formato para estandarizar la vida útil en los estantes en todas las geografías. Este impulsor eleva el mercado de envases para líquidos al reducir el uso de energía en la logística refrigerada y abrir nuevos puntos de venta minorista no limitados por refrigeradores.

Demanda del Comercio Electrónico de Bolsas en Caja Herméticas

El crecimiento repentino en el envío directo al consumidor de líquidos ha convertido a las bolsas en caja resistentes a la perforación en el estándar del comercio electrónico para jarabes, cócteles y aceites comestibles. Las variantes asépticas de SIG garantizan una estabilidad total en estante sin necesidad de paquetes de frío. [3]SIG, "Envases Bolsa en Caja," sig.biz El diseño EasySplit de Smurfit Westrock permite una reciclabilidad superior al 90% tras la separación fibra-polímero, satisfaciendo los mandatos de residuos de la UE. Los consumidores obtienen una evacuación casi completa del producto, reduciendo los residuos en el hogar y reforzando la curva de adopción del mercado de envases para líquidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Legislación sobre PFAS que restringe los recubrimientos de barrera | -1.1% | Estados Unidos y Unión Europea, con expansión a otras regiones | Corto plazo (≤ 2 años) |

| Escasez de rPET de grado alimentario que infla los costos | -0.8% | Global, con impacto agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Precios volátiles de EVOH y aluminio que afectan a los cartones multicapa | -0.6% | Regiones manufactureras globales, particularmente Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Legislación sobre PFAS que Restringe los Recubrimientos de Barrera

Una oleada de prohibiciones de PFAS a nivel estatal, junto con la retirada por parte de la FDA de 35 autorizaciones de contacto con alimentos, está obligando a los convertidores a rediseñar las químicas de barrera contra la grasa y la humedad. [4]FDA de EE. UU., "La FDA determina que la autorización para 35 notificaciones de contacto con alimentos relacionadas con PFAS ya no es efectiva," fda.gov La industria está pivotando hacia recubrimientos acrílicos a base de agua y biopolímeros, aunque persisten brechas de rendimiento para aplicaciones de alta temperatura y alto contenido graso. Los desembolsos de capital para la modernización de líneas y las pruebas de calificación están frenando el mercado de envases para líquidos en el corto plazo.

Escasez de rPET de Grado Alimentario que Infla los Costos

Los precios al contado del rPET europeo subieron a 1.810 USD por tonelada a principios de 2025, ampliando la diferencia respecto al PET virgen y presionando a los convertidores sujetos a directivas de contenido reciclado. La limitada cantidad de reprocesadores aprobados por la FDA en las economías emergentes agrava la escasez global. Los propietarios de marcas enfrentan difíciles compensaciones entre la estabilidad de precios y el cumplimiento de la norma del 25% de contenido reciclado en botellas de bebidas, presionando los márgenes y ralentizando los proyectos de conversión dentro del mercado de envases para líquidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Plásticos Lideran a Medida que se Aceleran las Soluciones Circulares

Los plásticos mantuvieron una participación del 64,87% en 2025 dentro del mercado de envases para líquidos, una posición que refleja relaciones costo-rendimiento insuperables en las líneas de alimentos, lácteos y cuidado personal. Sin embargo, el celo regulatorio está acelerando la reducción de peso, las resinas de base biológica y la integración de material reciclado posconsumo en todos los ámbitos. Los "Otros Plásticos", como el bio-PEF y el PP reciclado químicamente, se están expandiendo a una CAGR del 8,47%, impulsados por las botellas de PEF comerciales de Avantium y la creciente compatibilidad de incorporación directa con los sistemas de clasificación municipales.

El progreso del cartón está vinculado a avances en barreras de fibra como el NexPlus de Koehler, que promete veinticinco ciclos de reciclaje frente a los ciclos más bajos del plástico. El vidrio sigue siendo una opción de prestigio para los licores premium, mientras que la reciclabilidad en circuito cerrado del metal mantiene las botellas de aluminio y los aerosoles en los planes de sostenibilidad de las marcas. En general, los plásticos seguirán siendo el ancla del mercado de envases para líquidos hasta 2031, aunque en formas progresivamente circulares que satisfagan tanto los mandatos corporativos como los de política.

Por Formato de Envase: El Dominio de los Rígidos Enfrenta el Impulso de los Flexibles

Los contenedores rígidos controlaron el 59,78% de los ingresos de 2025 y continúan beneficiándose de las líneas de llenado consolidadas y la amplia aceptación del consumidor. Sin embargo, los formatos flexibles están en camino de alcanzar una CAGR del 6,52%, redefiniendo la narrativa del mercado de envases para líquidos en torno a la eficiencia de materiales y la preparación para el comercio electrónico. Las bolsas con boquilla, responsables de una participación de dos dígitos en la nutrición infantil, ejemplifican la disposición del consumidor a cambiar rigidez por portabilidad.

Las tecnologías de bolsa en caja multiplican esos ahorros a escala de almacén, protegiendo los productos mientras reducen el peso cúbico en el transporte de paquetes. Los envases rígidos responden mediante resinas de PET ligeras e inversiones en botellas de aluminio que preservan la familiaridad táctil mientras reducen la intensidad de carbono. Está emergiendo un futuro híbrido en el que las bolsas internas plegables se combinan con carcasas externas retornables, combinando efectivamente las fortalezas de ambos formatos dentro del mercado de envases para líquidos.

Por Tecnología: Estabilidad del Formado-Llenado-Sellado frente al Crecimiento del Soplado-Llenado-Sellado

El formado-llenado-sellado sigue siendo la columna vertebral con una participación del 40,05% porque las líneas están capitalizadas, los operadores están capacitados y los repuestos son abundantes. Por el contrario, las máquinas de soplado-llenado-sellado están registrando una CAGR del 8,39% a medida que los biológicos y las terapias oftálmicas exigen integridad hermética con un contacto humano mínimo. Las líneas de soplado-llenado-sellado, capaces de moldear, llenar y sellar en segundos, se adaptan a entornos clasificados como ISO-5 y simplifican los procedimientos de validación, lo que las hace especialmente atractivas para el segmento farmacéutico del mercado de envases para líquidos.

Las líneas de cartón aséptico también mantienen su relevancia al eliminar los costos de cadena de frío para las bebidas alternativas a los lácteos y las sopas estables en estante. El llenado en caliente continúa en nichos de bebidas ácidas, mientras que el llenado en frío protege los productos ricos en vitaminas de la degradación térmica. De cara al futuro, la robótica y la inspección en línea apuntarán a reducciones en las tasas de desperdicio, amplificando el papel de la tecnología como palanca competitiva dentro del mercado de envases para líquidos.

Por Industria de Usuario Final: Estabilidad de Alimentos y Bebidas, Auge de la Atención Sanitaria

La comunidad de alimentos y bebidas generó el 55,05% del valor de 2025, beneficiándose de la velocidad de uso diario y la experimentación de marcas en sabor y función. Mientras tanto, las aplicaciones sanitarias avanzan a una CAGR del 7,54% en medio del aumento de los volúmenes de biológicos, vacunas y medicina personalizada que exigen envases primarios estériles y trazables. El mercado de envases para líquidos se encuentra, por tanto, equilibrando bebidas de consumo masivo de alto rendimiento con soluciones inyectables de bajo volumen y alto margen.

Los formuladores de cuidado personal también están migrando hacia botellas de aerosol de aluminio y contenido de resina posconsumo para satisfacer a los compradores con conciencia ecológica. Los lubricantes industriales prefieren contenedores intermedios para granel certificados por la ONU que se alinean con las revisiones de las Fichas de Datos de Seguridad y las regulaciones de transporte. La diversificación entre industrias protege a los proveedores de envases de los choques de demanda aislados y mantiene los canales de I+D activos dentro del mercado de envases para líquidos.

Por Capacidad del Contenedor: El Dominio del Rango Medio Enfrenta la Prima del Pequeño Formato

Los contenedores de 1-10 L representaron el 49,76% de todas las ventas en 2025, ya que los compradores del sector de servicios de alimentación e institucionales dependen de las eficiencias del granel. Sin embargo, los envases de ≤1 L registran la CAGR más alta del 6,78%, reflejando los estilos de vida urbanos que valoran la portabilidad y los indicadores premium en bebidas artesanales y shots funcionales. Su papel en el mercado de envases para líquidos demuestra cómo los cambiantes momentos de consumo redefinen la geometría óptima del envase.

Los contenedores intermedios para granel de gran volumen que van de 10 a 1.000 L continúan penetrando en los circuitos químicos gracias a la agrupación al estilo CHEP que reduce el gasto de capital para los transportistas mientras reduce drásticamente los residuos de un solo uso. Con las credenciales de la ONU y el Departamento de Transporte de EE. UU., estos contenedores preservan la seguridad de los trabajadores y la integridad del producto durante múltiples ciclos de reutilización, reforzando una narrativa circular en las cadenas de suministro industriales ancladas al mercado de envases para líquidos.

Análisis Geográfico

Asia-Pacífico representó el 39,85% de los ingresos de 2025 en el mercado de envases para líquidos y se prevé que se expanda a una CAGR del 8,16% hasta 2031. Los proveedores de maquinaria de China, liderados por TECH-LONG, están escalando líneas llave en mano que extienden la capacidad de alta velocidad más allá de los gigantes nacionales de bebidas. Los convertidores japoneses han introducido cartones de agua que incorporan un 30% de madera adelgazada de origen nacional, señalando el compromiso de la región con la gestión forestal. La densidad de población, el aumento de los ingresos y el impulso de las políticas pro-reciclaje convergen para sostener el liderazgo de la región.

América del Norte combina estrictas prohibiciones de PFAS con una sólida base tecnológica, lo que resulta en la adopción temprana de cartones sin aluminio e infraestructura de PET aséptico. Los bloques asépticos de alto rendimiento de KHS y las líneas de bebidas listas para consumir de Westrock Coffee ilustran la ola de inversión de capital que ahora recorre el sector de bebidas de Estados Unidos. La demanda de los consumidores de formatos trazables y bajos en carbono está impulsando a los proveedores de resinas y a los envasadores por igual a explorar nuevas corrientes de material reciclado posconsumo, anclando el crecimiento futuro en el mercado regional de envases para líquidos.

La influencia de Europa proviene de las políticas. El próximo Reglamento de Envases de la UE establece umbrales de reciclabilidad, reutilización y contenido reciclado que efectivamente dictan los estándares globales. Los científicos de materiales en Alemania y los países nórdicos han lanzado avances en fibra moldeada y monomaterial a escala comercial, un testimonio de la sinergia de I+D público-privada. Los sistemas coordinados de depósito y devolución del continente también garantizan altas tasas de recuperación de rPET, posicionándolo como un entorno tanto exigente como rico en oportunidades dentro del mercado global de envases para líquidos.

Panorama Competitivo

El mercado de envases para líquidos está fragmentado. Tetra Pak, SIG, Amcor y Elopak aprovechan redes de clientes de décadas, sistemas de llenado propietarios y ciencia de materiales integrada para asegurar volumen y margen. El cartón Terra sin aluminio de SIG redujo la emisión de carbono en un 61% sin sacrificar una vida útil en estante de 12 meses, permitiendo a las marcas reducir las emisiones de Alcance 3 en las unidades de mantenimiento de existencias de alta rotación. Tetra Pak colabora con la Universidad de Lund para comercializar polímeros de base vegetal que cumplen los parámetros de rendimiento de incorporación directa.

Las asociaciones se están expandiendo más allá de las cadenas de suministro tradicionales. El ensayo conjunto de fibra moldeada de Metsä Group y Amcor ilustra un cambio hacia la resolución colaborativa de problemas que comprime los plazos de desarrollo. La digitalización es otra frontera: el Gx Cap de Gerresheimer combina viales de medicamentos con sensores Bluetooth que capturan datos de adherencia para los proveedores de atención sanitaria. Los participantes de nivel medio, incluidos DS Smith y Smurfit Kappa, destacan en la optimización del comercio electrónico y la innovación en fibra, cubriendo los nichos dejados por el nivel superior.

El potencial de disrupción surge de los titulares de biopolímeros como Avantium y los recicladores especializados que exploran la despolimerización basada en solventes. Si bien la intensidad de capital y las aprobaciones de contacto con alimentos siguen siendo barreras, sus tecnologías prometen una menor dependencia de los petroquímicos vírgenes. El posicionamiento competitivo dependerá, por tanto, de una combinación de innovación abierta, alineación con la economía circular y previsión regulatoria dentro del mercado de envases para líquidos.

Líderes de la Industria de Envases para Líquidos

Tetra Laval International S.A

Mondi Group

Amcor Group

SIG Group AG

ProAmpac Intermediate Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: SIG lanzó el primer cartón de barrera completa sin aluminio, elevando el contenido de papel por encima del 80% y reduciendo la huella de carbono hasta un 61%.

- Enero 2025: DS Smith lanzó los transportadores farmacéuticos de fibra TailorTemp que mantienen la integridad de la cadena de frío durante 36 horas

- Enero 2025: Ball Corporation invirtió en Meadow para fabricar latas de cuidado personal de aluminio totalmente reciclables utilizando la tecnología KAPSUL

- Noviembre 2024: Smurfit Westrock presentó la bolsa en caja EasySplit, cumpliendo los umbrales de reciclabilidad de la UE por encima del 90%

Alcance del Informe Global del Mercado de Envases para Líquidos

El envasado de líquidos emplea materiales y tecnologías especializados para contener y proteger diversos productos líquidos. Esta solución de envasado atiende a diversos líquidos, que van desde bebidas y aceites comestibles hasta productos farmacéuticos y químicos industriales. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de envases para líquidos está segmentado por material (Cartón, Plástico, Vidrio y Metal), por tipo de envase (Flexible y Rígido), por tecnología (Envasado Aséptico de Líquidos, Soplado por Moldeo y Formado-Llenado-Sellado), por industria de usuario final (Alimentos y Bebidas, Cuidado Personal, Farmacéutico, Cuidado del Hogar, Químicos Industriales y Otras Industrias de Usuario Final) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Cartón | |

| Plásticos | Polietileno (PE) |

| Polipropileno (PP) | |

| Otros Plásticos | |

| Vidrio | |

| Metal (Aluminio, Acero) |

| Envases Flexibles | Bolsas |

| Bolsa en Caja | |

| Otros Envases Flexibles | |

| Envases Rígidos | Botellas |

| Latas | |

| Otros Envases Rígidos |

| Envasado Aséptico de Líquidos |

| Soplado-Llenado-Sellado |

| Formado-Llenado-Sellado |

| Llenado en Caliente / Llenado en Frío |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Farmacéutico y Atención Sanitaria |

| Cuidado del Hogar |

| Químicos Industriales y Lubricantes |

| ≤1 L |

| 1–10 L |

| 10-1.000 L (Contenedores Intermedios para Granel y Tambores) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Cartón | ||

| Plásticos | Polietileno (PE) | ||

| Polipropileno (PP) | |||

| Otros Plásticos | |||

| Vidrio | |||

| Metal (Aluminio, Acero) | |||

| Por Formato de Envase | Envases Flexibles | Bolsas | |

| Bolsa en Caja | |||

| Otros Envases Flexibles | |||

| Envases Rígidos | Botellas | ||

| Latas | |||

| Otros Envases Rígidos | |||

| Por Tecnología | Envasado Aséptico de Líquidos | ||

| Soplado-Llenado-Sellado | |||

| Formado-Llenado-Sellado | |||

| Llenado en Caliente / Llenado en Frío | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Farmacéutico y Atención Sanitaria | |||

| Cuidado del Hogar | |||

| Químicos Industriales y Lubricantes | |||

| Por Capacidad del Contenedor | ≤1 L | ||

| 1–10 L | |||

| 10-1.000 L (Contenedores Intermedios para Granel y Tambores) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para líquidos?

El mercado de envases para líquidos está valorado en 406,99 mil millones de USD en 2026 y se prevé que alcance los 528,4 mil millones de USD en 2031.

¿Qué región está creciendo más rápido en el mercado de envases para líquidos?

Asia-Pacífico lidera con una CAGR del 8,16%, respaldada por una rápida urbanización y escala manufacturera.

¿Por qué son importantes los laminados monomaterial para la industria de envases para líquidos?

Permiten la reciclabilidad en la acera sin sacrificar el rendimiento de barrera, ayudando a las marcas a cumplir con las regulaciones de envases emergentes.

¿Cómo está afectando la legislación sobre PFAS al envasado de líquidos?

Las nuevas prohibiciones están obligando a los convertidores a reemplazar las barreras tradicionales de fluoropolímeros, aumentando los costos de reformulación en el corto plazo.

¿Qué tecnología está avanzando más rápidamente para los líquidos farmacéuticos?

Los sistemas de soplado-llenado-sellado están creciendo a una CAGR del 8,39% debido a sus ventajas de esterilidad y eficiencia en biológicos e inyectables.

¿Están ganando participación de mercado los envases de pequeño formato?

Sí, los contenedores de ≤1 L se están expandiendo a una CAGR del 6,78% a medida que los consumidores prefieren bebidas premium de porciones controladas y conveniencia para llevar.

Última actualización de la página el: