Tamaño y Participación del Mercado de Empaques Flexibles de Papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 65.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Flexibles de Papel por Mordor Intelligence

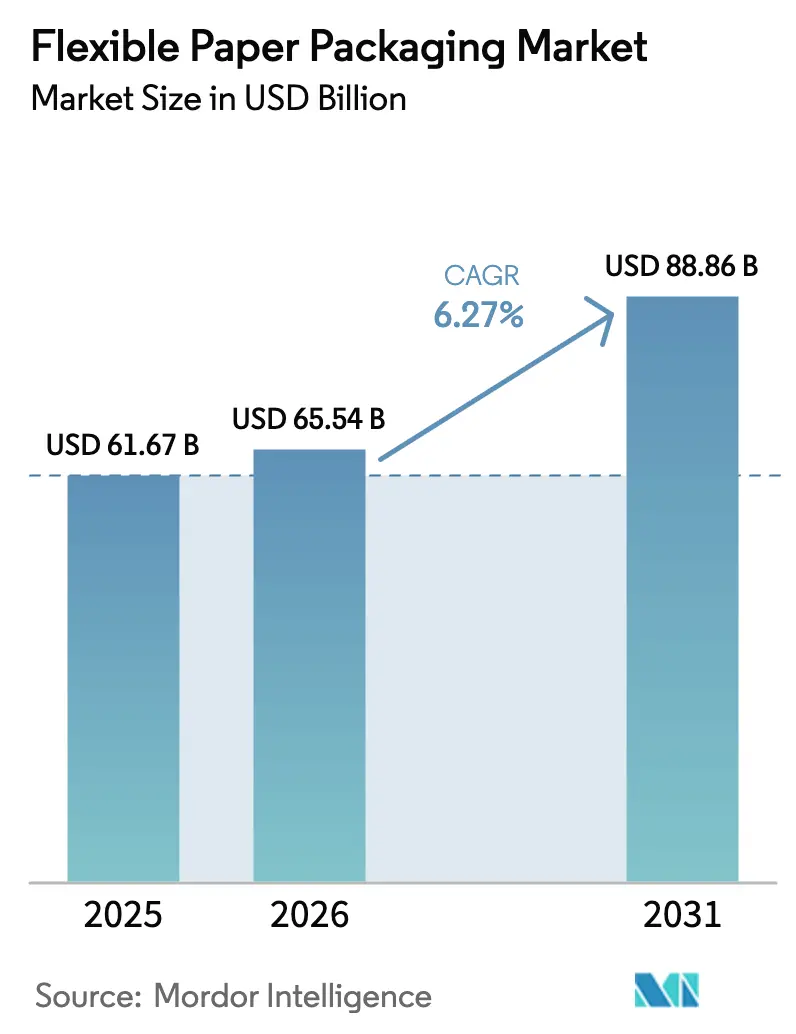

Se espera que el tamaño del mercado de empaques flexibles de papel crezca de 61,67 mil millones de USD en 2025 a 65,54 mil millones de USD en 2026 y se prevé que alcance los 88,86 mil millones de USD en 2031 a una CAGR del 6,27% durante 2026-2031. La expansión está anclada en mandatos regulatorios que limitan los plásticos de un solo uso, los objetivos corporativos de cero emisiones netas y la rápida innovación en revestimientos de barrera que permiten que el papel sustituya al plástico en los canales de contacto directo con alimentos y comercio electrónico. Los convertidores están modernizando sus activos con prensas digitales de alta velocidad y revestimientos acuosos o de biopolímeros que admiten tiradas cortas, impresión de datos variables y diseños de material único, comprimiendo así los plazos de entrega para el lanzamiento de marcas. Los grandes molinos integrados aprovechan la integración hacia atrás en la pulpa para cubrir la volatilidad de las materias primas, mientras que los convertidores independientes se diferencian mediante envolturas especiales resistentes a la grasa y bolsas para kits de comida. El apetito inversor sigue siendo sólido, ya que los adquirentes buscan escala para negociar contratos de pulpa y financiar carteras de I+D, con la claridad regulatoria en la Unión Europea (UE) y Asia-Pacífico (APAC) acelerando el flujo de operaciones.

Conclusiones Clave del Informe

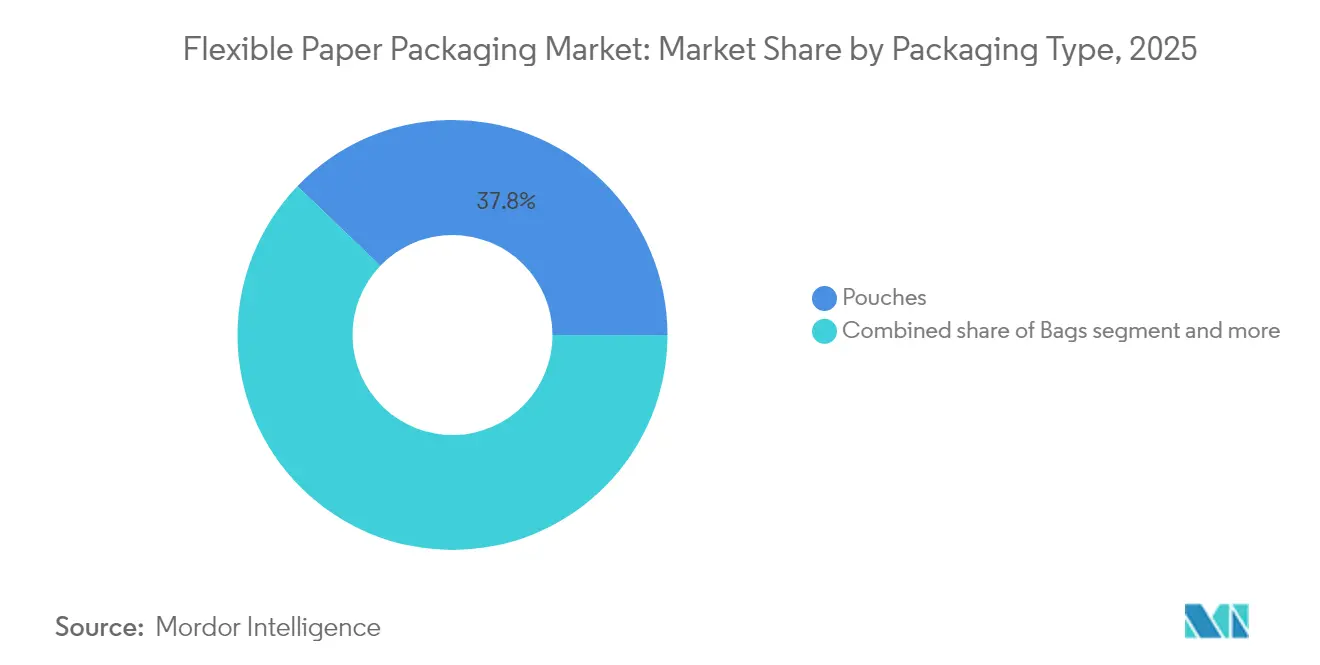

- Por tipo de empaque, las bolsas con cierre lideraron con el 37,83% de la participación del mercado de empaques flexibles de papel en 2025; se proyecta que las envolturas crezcan a una CAGR del 8,78% hasta 2031.

- Por tecnología de impresión, la flexografía capturó el 35,02% de los ingresos en 2025, mientras que la impresión digital exhibe la CAGR más alta del 7,74% hasta 2031.

- Por grado de papel, el papel kraft representó el 44,68% del tamaño del mercado de empaques flexibles de papel en 2025; el papel laminado se está expandiendo a una CAGR del 7,71% durante 2026-2031.

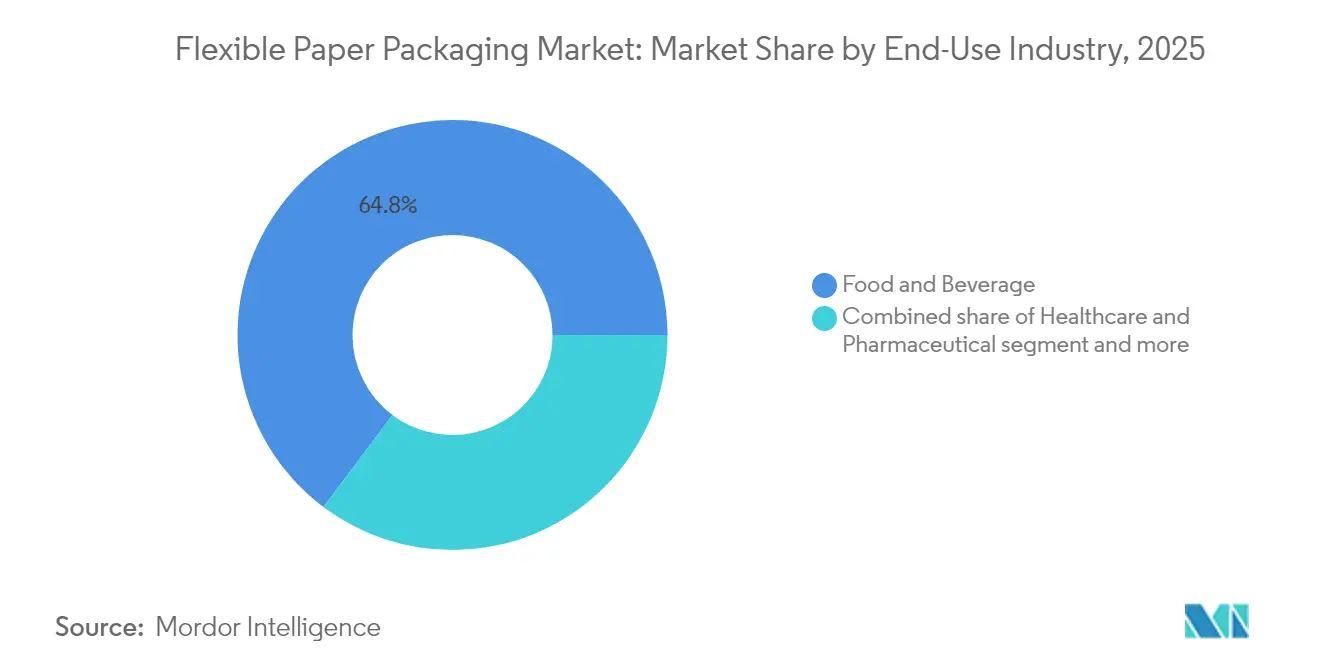

- Por industria de uso final, los alimentos y bebidas capturaron el 64,75% de los ingresos en 2025, mientras que la salud y los productos farmacéuticos exhiben la CAGR más alta del 8,89% hasta 2031.

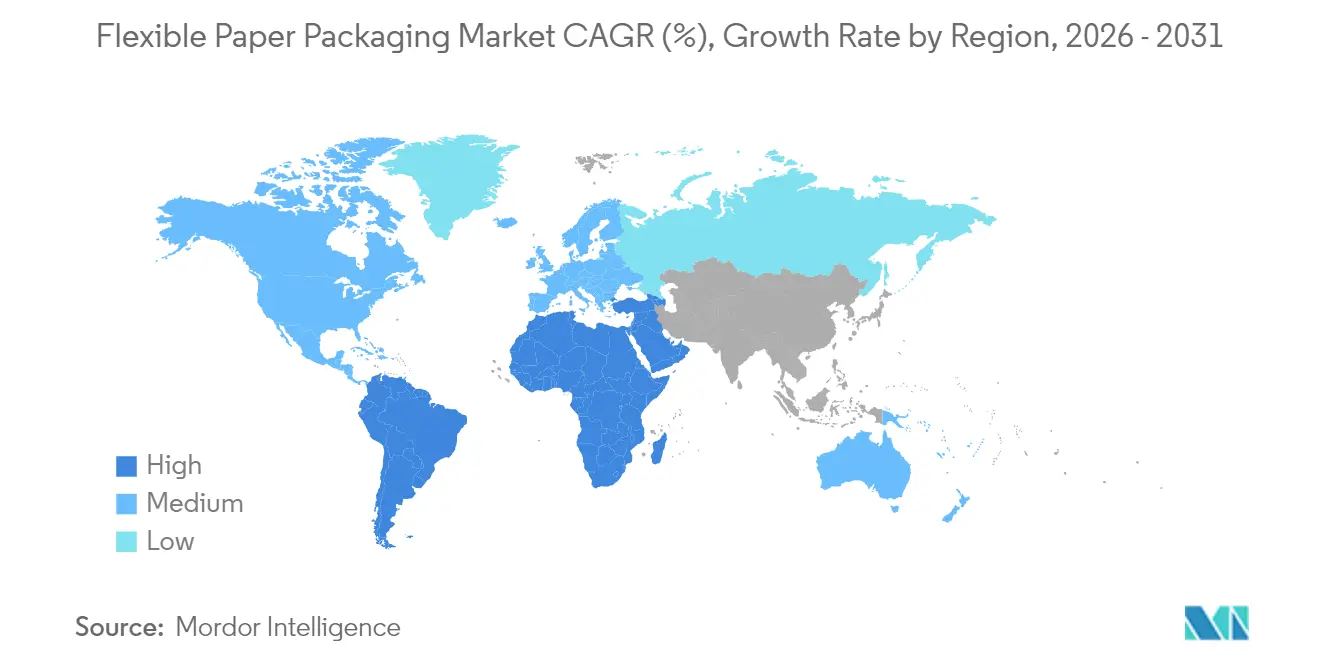

- Por geografía, Asia-Pacífico comandó el 44,56% de la participación en ingresos en 2025, mientras que la región de Oriente Medio y África está preparada para la CAGR más rápida del 8,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques Flexibles de Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibiciones regulatorias sobre plásticos de un solo uso | +1.8% | Núcleo de la UE, con extensión a APAC y América del Norte | Mediano plazo (2-4 años) |

| Papel de alta barrera para kits de comida de comercio electrónico | +1.2% | América del Norte, con expansión a Europa | Corto plazo (≤ 2 años) |

| Impresión digital de alta velocidad para marcas de venta directa al consumidor | +0.9% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Bolsas resistentes a la grasa para alimentos asiáticos refrigerados | +1.1% | Núcleo de APAC, emergente en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Compromisos de reciclabilidad 2025 de los propietarios de marcas en empaques de cosméticos | +0.7% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de revestimientos acuosos/de biopolímeros para envolturas de aperitivos | +0.8% | América Latina, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones regulatorias sobre plásticos de un solo uso

El Reglamento de Envases y Residuos de Envases de la UE establece una tasa de reciclaje obligatoria del 65% para los envases de papel en 2025, lo que obliga a los proveedores globales de bienes de consumo de alta rotación a rediseñar los laminados multicapa en torno a sustratos de papel único. La norma actualizada de contacto con alimentos GB 4806 de China ahora incluye revestimientos de origen biológico, impulsando a las cadenas de comida para llevar hacia envolturas sin flúor. Tailandia y Japón adoptaron esquemas de listas positivas similares en 2024, creando escala interregional para los grados conformes. Los propietarios de marcas incorporan hitos de sustitución de papel en los cuadros de mando de proveedores, desencadenando compromisos de compra a varios años que sustentan las expansiones de capacidad de Amcor y Mondi.

Papel de alta barrera para kits de comida de comercio electrónico

Los proveedores de kits de comida en cadena de frío requieren integridad de barrera contra el oxígeno y la humedad durante un tránsito de 48 horas. Solenis se asoció con Heidelberg para comercializar revestimientos acuosos que resisten la condensación sin laminación de polímeros, reduciendo el peso del empaque un 18% y manteniendo la reciclabilidad en la acera. [1]Fuente: Solenis, "Revestimientos de Barrera para Empaques de Alimentos y Bebidas," solenis.com La plataforma AmFiber de Amcor ahora envía sobres de papel único calificados para almacenamiento a −20 °C mientras cumple con los límites de migración de la FDA. Los operadores de kits de comida en Estados Unidos reportan incrementos del 12% en compras repetidas tras cambiar de películas de PE a sobres de papel que llevan etiquetas How2Recycle de "ampliamente reciclable".

Impresión digital de alta velocidad para marcas de venta directa al consumidor

Los convertidores europeos despliegan prensas de inyección de tinta industrial capaces de tiradas rentables de 500 unidades, desbloqueando empaques personalizados en masa con códigos QR serializados, ofertas de fidelización variables y gráficos orientados geográficamente. Los nuevos conjuntos de pigmentos se adhieren a papeles resistentes a la grasa y con revestimiento de barrera sin tratamientos de corona, ampliando la libertad de sustrato y reduciendo las emisiones de COV bajo los límites de TA Luft de Alemania. Los flujos de trabajo digitales reducen el desperdicio de planchas y eliminan los lavados químicos, alineándose con los objetivos de emisiones de Alcance 1 publicados por Huhtamaki.

Bolsas resistentes a la grasa para alimentos asiáticos refrigerados

Los revestimientos de dispersión sin flúor permiten que las bolsas de papel envasen dim sum aceitoso, sushi y cuencos de fideos para estantes refrigerados. La industria de empaques de papel de Vietnam, valorada en 2,60 mil millones de USD en 2025, tiene una previsión de crecimiento anual del 9,73% hasta 2033, a medida que los operadores de mercados tradicionales cambian de bolsas de LDPE a bolsas de papel exigidas por el Decreto 45/2024. Nestlé Tailandia reemplazó las bolsas de PP multicapa con kraft aprobado para contacto con alimentos, reduciendo el tonelaje de plástico un 28% en su gama de comidas preparadas. [2]Fuente: Nestlé Tailandia, "Nestlé Tailandia Elimina el Plástico en las Líneas de Comidas Preparadas," nestle.co.th

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones de barrera en aplicaciones de lácteos y bebidas | −1.4% | Global, especialmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Volatilidad del precio de la pulpa virgen | −1.1% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Infraestructura de recolección débil para laminados de papel | −0.8% | Mercados emergentes en África y América Latina | Mediano plazo (2-4 años) |

| Alto gasto de capital para reconvertir líneas de plástico flexible | −0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de barrera en aplicaciones de lácteos y bebidas

La porosidad del papel aún compromete la retención del sabor y la carbonatación en la leche y los refrescos más allá de las 72 horas, según ensayos de almacenamiento controlado que registraron un incremento microbiano de 0,2 log UFC en cartones de leche desnatada tras un período de refrigeración. Los reemplazos de nanocelulosa y EVOH biodegradable siguen siendo comercialmente incipientes; Stora Enso apunta a una producción a escala piloto solo para 2028. Como resultado, el PET y los cartones asépticos continúan dominando los pasillos de lácteos líquidos, limitando la penetración del mercado de empaques flexibles de papel.

Volatilidad del precio de la pulpa virgen que comprime los márgenes de los convertidores

La pulpa NBSK de referencia promedió 1.350 USD/tonelada en 2024, un 15% más interanual tras los daños causados por tormentas que redujeron el suministro de fibra canadiense. [3]Fuente: Asociación de Productos Forestales de Canadá, "Perspectivas del Mercado de Pulpa 2024," fpac.ca Las fluctuaciones cambiarias amplifican la presión; los convertidores denominados en euros pagaron un recargo efectivo del 19% debido a la fortaleza del dólar. Los grandes actores integrados compensan los impactos mediante bosques propios y arrendamientos de derechos de corta a largo plazo; los independientes, en cambio, mezclan una mayor proporción de fibra reciclada, pero la pérdida de resistencia a la tracción eleva las tasas de rechazo un 4% y arrastra las métricas de eficiencia general de los equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque: Las Bolsas con Cierre Consolidan el Liderazgo

Las bolsas con cierre representaron el 37,83% de la participación del mercado de empaques flexibles de papel en 2025, lo que refleja la aceptación transversal en aperitivos, nutracéuticos y condimentos. Su geometría aplanada reduce las emisiones de flete hasta un 30% en comparación con las latas rígidas, alineándose con los objetivos de carbono de alcance 3 de los minoristas. Los propietarios de marcas aprecian el espacio en el panel frontal que permite contar historias y la trazabilidad habilitada por QR. Las bolsas persisten en los canales industriales de semillas y alimentos para mascotas, donde el rendimiento en pruebas de caída supera a la estética. Las envolturas, aunque con una base más pequeña, registran una CAGR del 8,78% hasta 2031, a medida que los remitentes de comercio electrónico de ropa y confitería cambian de sobres de PE a envolturas de papel resistentes al desgarro que cumplen con los tamaños compatibles con buzones de correo.

Se proyecta que el tamaño del mercado de empaques flexibles de papel alcance los 88,86 mil millones de USD en 2031, y las envolturas podrían duplicar su participación si los comerciantes electrónicos escalan los proyectos piloto de material único a nivel nacional. Los sobres y los envases en forma de palito siguen siendo un nicho, pero son vitales para los electrolitos en polvo y las muestras cosméticas que aprovechan los nuevos accesorios de microválvulas compatibles con los laminados de papel. Los molinos integrados despliegan líneas de envasado modulares que permiten cambios rápidos de herramientas entre variantes de pie y planas, mejorando la utilización de activos. Los cierres de cremallera personalizables, ahora fabricados con películas a base de celulosa, avanzan en la narrativa de circularidad sin comprometer las métricas de barrera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Papel: El Papel Kraft Mantiene la Prima de Resistencia

El papel kraft generó el 44,68% de los ingresos en 2025 debido a su alta resistencia al desgarro y su excelente maquinabilidad en las líneas de formado-llenado-sellado existentes. Los molinos amplían las referencias de kraft blanqueado y natural adaptadas para marcas premium de alimentos para mascotas y aperitivos orgánicos que buscan una estética natural. El papel laminado, con una previsión de CAGR del 7,71%, aprovecha los sistemas de adhesivos a base de agua que unen capas de barrera delgadas pero permiten la repulpación en la misma corriente. Los grados de kraft de capa blanca ganan terreno donde la impresión fotorrealista es crucial, cerrando la brecha entre el costo y la imprimibilidad.

El tamaño del mercado de empaques flexibles de papel solo para los grados kraft se traduce en 27,55 mil millones de USD en 2025, lo que subraya su importancia estratégica para los convertidores. Las opciones con contenido reciclado aumentan en popularidad después de que las empresas de bienes de consumo se comprometieran a utilizar un 30% de fibra posconsumo para 2028. Los papeles revestidos especiales resistentes a la grasa sirven para las comidas congeladas asiáticas, utilizando química sin flúor validada bajo los protocolos de contacto con alimentos de la FDA y la UE. La investigación en revestimientos de nanoarcilla y quitosano promete mejoras en la barrera contra la humedad sin plástico, ampliando la aplicabilidad del kraft a los pasillos de panadería y aperitivos salados.

Por Industria de Uso Final: Alimentos y Bebidas Impulsan el Volumen

Los alimentos y bebidas dependieron del papel para el 64,75% de la absorción sectorial en 2025, a medida que los restaurantes de servicio rápido reemplazaron las tablas enceradas por envolturas sin PE. Las marcas de cereales estables en estante migraron a sobres de papel microperforado que equilibran la salida de humedad y la retención de la textura crujiente. El segmento de salud, que crece a una CAGR del 8,89%, está pilotando compuestos de tapa de blíster que utilizan papel delgado revestido con óxido de aluminio, anticipando la promulgación del reglamento de responsabilidad ampliada del productor farmacéutico de la UE en 2026. Los sobres de cuidado personal aprovechan la calidez táctil del papel para señalar formulaciones naturales, con extensiones de línea en barras de champú y sueros.

La industria de empaques flexibles de papel aprovecha las alianzas de comercio electrónico de comestibles para escalar, suministrando revestimientos de bolsas de alta barrera que resisten las quemaduras por congelación para platos principales a base de plantas. Los detergentes para el hogar adoptan cápsulas de papel de recarga con marcas para facilitar el desgarro, reduciendo la demanda de botellas de plástico rígido. Las marcas de alimentos para mascotas prueban tintas funcionales con absorbentes de oxígeno impresas en kraft, prolongando la frescura de las croquetas sin películas multicapa. En todos los segmentos, las listas de verificación de diseño universal para la reciclabilidad guían la calificación de sustratos y aceleran la transferencia de conocimiento entre segmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Impresión Digital Acelera la Personalización

La flexografía mantuvo una participación del 35,02% en 2025, impulsada por su fiabilidad de servicio continuo en líneas de kraft de banda ancha. El curado LED-UV reduce el consumo de energía y limita las emisiones de COV, ayudando a las flotas a cumplir con las auditorías de ESG. Sin embargo, la inyección de tinta digital exhibe una CAGR del 7,74%, ya que los presupuestos de marketing de venta directa al consumidor se orientan hacia lanzamientos de edición limitada y colaboraciones con personas influyentes. Las plataformas de preimpresión nativas en la nube agilizan las aprobaciones de obras de arte, permitiendo un plazo de entrega de 72 horas desde la recepción del archivo hasta el envío.

Se espera que el tamaño del mercado de empaques flexibles de papel asignado a los formatos impresos digitalmente supere los 11,07 mil millones de USD en 2031. Las prensas híbridas combinan bases de flexografía con unidades digitales, permitiendo el versionado óptimo en costos dentro del mismo pase. El rotograbado sigue siendo la opción para las envolturas de confitería premium que necesitan efectos metálicos, aunque los mandatos de recuperación de solventes añaden cargas de gasto de capital. El offset litográfico ocupa un nicho en cartones plegados y mangas de inserción, pero informa los protocolos de gestión del color adoptados por los flujos de trabajo de flexografía e inyección de tinta, promoviendo la consistencia visual en sustratos mixtos.

Análisis Geográfico

Asia-Pacífico lideró el mercado de empaques flexibles de papel con una participación en ingresos del 44,56% en 2025, respaldada por el abastecimiento competitivo de fibra, las redes de molinos integrados y el creciente consumo de la clase media. La lista positiva actualizada de China para revestimientos de contacto con alimentos agiliza el lanzamiento comercial de barreras de biopolímeros, acortando los plazos regulatorios. Vietnam, valorado en 2,60 mil millones de USD en 2025, representa un modelo para las bolsas de kits de comida listas para exportar que se alinean con los estándares de reciclabilidad europeos. Los convertidores japoneses se benefician de los subsidios gubernamentales que compensan los costos de capital de las prensas digitales de alta velocidad, acelerando la difusión de la innovación. El tamaño del mercado de empaques flexibles de papel está destinado a expandirse de manera constante en la región a medida que la infraestructura de cadena de frío se extiende a las ciudades de tercer nivel, desbloqueando aplicaciones para bolsas de congelador resistentes a la grasa.

La región de Oriente Medio y África registra la CAGR más rápida del 8,92%, respaldada por la legislación de impuesto al plástico en el Consejo de Cooperación del Golfo y las inversiones en infraestructura en la conversión de cartón corrugado y flexible. La Visión 2030 de Arabia Saudita asigna terrenos para complejos integrados de pulpa a empaque que reducen la dependencia de las importaciones. En África, las cadenas de supermercados panregionales exigen envolturas de papel único reciclables para productos de panadería de marca propia, lo que desencadena adiciones de capacidad en Kenia y Nigeria. Los propietarios de marcas internacionales negocian acuerdos de abastecimiento local para evitar los altos costos de flete y mitigar el riesgo cambiario, incorporando cláusulas de economía circular que requieren auditorías de reciclaje en el país.

América del Norte y Europa juntas representan nodos maduros de alto valor donde los propietarios de marcas exigen un rendimiento de barrera avanzado y una calidad de impresión de precisión. Los operadores de kits de comida de comercio electrónico en Estados Unidos adoptan formatos de bolsas compatibles con porches que mantienen la frescura a través de variaciones ambientales, impulsando la I+D en revestimientos resistentes a la condensación. En la UE, los objetivos de reciclabilidad del Reglamento de Envases y Residuos de Envases continúan adelantando el gasto de capital en laminados repulpables. América del Sur aprovecha la abundante silvicultura de plantaciones en Brasil y Chile para exportar bobinas de kraft sin revestir, mientras que los convertidores domésticos en Argentina se centran en la demanda de envolturas para aperitivos en medio del aumento de las ventas de alimentos de conveniencia. Los acuerdos comerciales regionales agilizan el movimiento de bobinas jumbo, fomentando la cooperación transfronteriza entre los convertidores de molinos e impresión.

Panorama Competitivo

El mercado de empaques flexibles de papel sigue siendo moderadamente fragmentado, aunque el impulso de consolidación se acelera a medida que los actores buscan sinergias en la adquisición de pulpa, I+D y venta cruzada. La adquisición de DS Smith por parte de International Paper por 7.200 millones de USD en enero de 2025 creó la entidad de empaques centrada en papel más grande del mundo, integrando carteras de cartón corrugado y flexible bajo un mismo paraguas de abastecimiento. La fusión de Amcor con Berry Global en febrero de 2025 consolida un eje América del Norte-Europa que combina el conocimiento de polímeros con las emergentes líneas de papel único, mientras que la alianza de 34.000 millones de USD de Smurfit Westrock amplifica el poder de negociación con las cadenas de supermercados.

El énfasis estratégico recae en las químicas de barrera propietarias que permiten diseños de material único. Huhtamaki escala la producción de tapas de fibra en Irlanda del Norte, combinando tapas con bolsas resistentes a la grasa producidas internamente para cadenas de restaurantes de servicio rápido. UPM está pilotando revestimientos de celulosa nanofibrilada que elevan la barrera contra el vapor de agua sin plástico, posicionando a los molinos para entrar en el segmento de mezclas de bebidas lácteas en polvo. Los actores integrados aseguran el suministro de pulpa mediante certificaciones de silvicultura sostenible, protegiéndose contra los picos de materias primas que continúan presionando a los convertidores independientes.

Los especialistas de mediana capitalización se diferencian mediante la agilidad de la impresión digital, ofreciendo a las marcas de cosméticos y nutracéuticos tamaños de lote tan bajos como 300 unidades con gráficos serializados. Las empresas emergentes comercializan dispersiones de barrera a base de quitosano obtenidas de residuos de caparazón de camarón, atrayendo capital de riesgo para reactores de escalado. Los minoristas de marca propia amplían las oficinas de abastecimiento directo en Asia para co-crear empaques de papel sostenibles, evitando los intermediarios de adquisición heredados y comprimiendo el tiempo de comercialización. La intensidad competitiva, por tanto, depende de la propiedad intelectual técnica, las ventajas de escala y la capacidad de navegar por las convergentes regulaciones globales.

Líderes de la Industria de Empaques Flexibles de Papel

Amcor Plc

Mondi Plc

Smurfit Westrock

Huhtamaki Oyj

International Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Amcor completó su fusión con Berry Global, formando una plataforma más amplia para soluciones flexibles a base de papel.

- Enero de 2025: Huhtamaki India organizó Think Circle, destacando la orientación sobre el reciclaje de empaques flexibles.

- Enero de 2025: International Paper cerró la adquisición de DS Smith por 7.200 millones de USD, ampliando su alcance global en productos corrugados y flexibles.

- Diciembre de 2024: Stora Enso aumentó la producción en el molino de Oulu tras una mejora de capacidad de 1.130 millones de USD, impulsando el suministro europeo de kraft revestido.

Alcance del Informe Global del Mercado de Empaques Flexibles de Papel

Las soluciones de papel para empaques flexibles son de bajo costo, ligeras y se utilizan para extender la vida útil de los productos. La creciente demanda de soluciones de empaques respetuosas con el medio ambiente y sostenibles es un impulsor significativo del mercado de papel para empaques flexibles, creando oportunidades para los fabricantes. Los empaques flexibles de papel son cada vez más populares, vinculados a su alta eficiencia y bajo costo. Las industrias que requieren empaques flexibles, como alimentos y bebidas, cuidado personal, cuidado del hogar y salud, pueden beneficiarse significativamente de ellos. El alcance del mercado de empaques flexibles de papel está segmentado por tipo de empaque (bolsas con cierre, bobinas de material, mangas termorretráctiles, envolturas), por uso final (alimentos y bebidas, salud, belleza y cuidado personal) y por geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). El mercado se rastrea en términos de ingresos (miles de millones de USD) para todos los segmentos reportables.

| Bolsas con Cierre |

| Bolsas |

| Envolturas |

| Otros Tipos de Empaque |

| Papeles Revestidos |

| Papel Laminado |

| Papel Kraft |

| Otros Grados de Papel |

| Alimentos y Bebidas |

| Salud y Farmacéuticos |

| Belleza y Cuidado Personal |

| Cuidado del Hogar y Lavandería |

| Alimentos para Mascotas |

| Otras Industrias de Uso Final |

| Flexografía |

| Rotograbado |

| Impresión Digital |

| Offset |

| Otras Tecnologías de Impresión |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Empaque | Bolsas con Cierre | ||

| Bolsas | |||

| Envolturas | |||

| Otros Tipos de Empaque | |||

| Por Grado de Papel | Papeles Revestidos | ||

| Papel Laminado | |||

| Papel Kraft | |||

| Otros Grados de Papel | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Salud y Farmacéuticos | |||

| Belleza y Cuidado Personal | |||

| Cuidado del Hogar y Lavandería | |||

| Alimentos para Mascotas | |||

| Otras Industrias de Uso Final | |||

| Por Tecnología de Impresión | Flexografía | ||

| Rotograbado | |||

| Impresión Digital | |||

| Offset | |||

| Otras Tecnologías de Impresión | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques flexibles de papel?

• El tamaño del mercado de empaques flexibles de papel se sitúa en 65,54 mil millones de USD en 2026 y se prevé que alcance los 88,86 mil millones de USD en 2031.

¿Qué región lidera la demanda de empaques flexibles de papel?

• Asia-Pacífico lidera con una participación en ingresos del 44,56%, impulsada por la escala manufacturera, la disponibilidad de materias primas y el creciente volumen de bienes de consumo.

¿Qué tipo de empaque domina el mercado de empaques flexibles de papel?

• Las bolsas con cierre tienen una participación de mercado del 37,83% gracias a su conveniencia, rendimiento de barrera y beneficios de eficiencia en el flete.

¿Cuál es el sector de uso final de más rápido crecimiento?

• La salud y los productos farmacéuticos se expanden a una CAGR del 8,89% debido al aumento de los formatos de dosis unitaria y la aceptación regulatoria de los sustratos de papel.

¿Cómo afectan las fluctuaciones en los precios de las materias primas al mercado?

• La volatilidad de la pulpa virgen, con variaciones de precios del 15% en 2024, comprime los márgenes de los convertidores e incentiva la integración vertical y las recetas de fibra mezclada.

¿Por qué los reguladores están acelerando la adopción de empaques de papel?

• Políticas como el Reglamento de Envases y Residuos de Envases de la UE establecen altos objetivos de reciclabilidad y prohibiciones de plásticos de un solo uso, lo que lleva a los propietarios de marcas a cambiar las películas de plástico por alternativas de papel reciclable.

Última actualización de la página el: