Tamaño y Participación del Mercado de Envases de Alimentos sin PFAS

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 42.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 59.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Alimentos sin PFAS por Mordor Intelligence

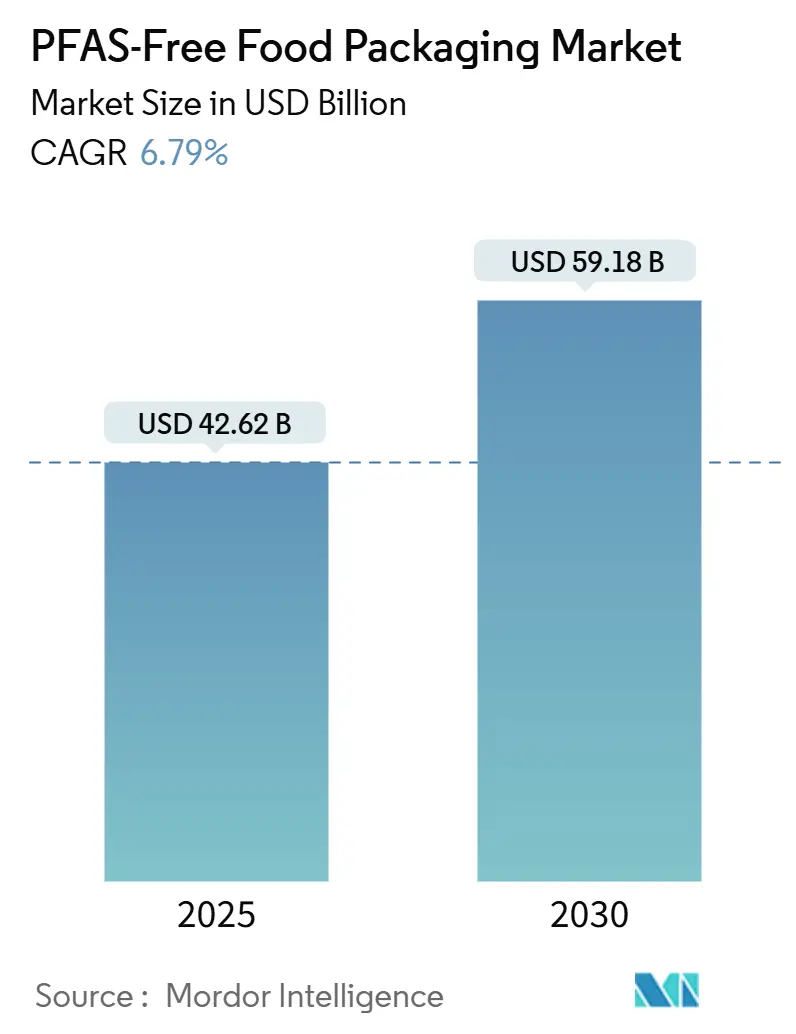

El tamaño del mercado de envases de alimentos sin PFAS se valúa en USD 42,62 mil millones en 2025 y se proyecta que alcance los USD 59,18 mil millones para 2030, avanzando a una CAGR del 6,79%. El mayor escrutinio regulatorio, los mandatos corporativos de sostenibilidad y las tecnologías de recubrimiento de barrera en rápida evolución están impulsando cambios acelerados que alejan a las cadenas de valor alimentarias globales de las químicas fluoradas hacia materiales más seguros. Las prohibiciones aceleradas a nivel estatal y regional, así como los plazos de adquisición de los restaurantes de servicio rápido (QSR) y los innovadores recubrimientos acuosos y de base biológica, sustentan el impulso de la demanda, incluso cuando las primas de costo y las brechas de rendimiento en casos de uso extremo moderan la adopción a corto plazo. La intensidad competitiva está aumentando a medida que los convertidores de fibra establecidos, las empresas químicas y los innovadores en biopolímeros compiten por escala, ventaja en propiedad intelectual y estatus de proveedor preferido bajo contratos de envasado plurianuales en América del Norte, Europa y, cada vez más, en Asia-Pacífico, donde la capacidad de fibra moldeada está escalando.

Conclusiones Clave del Informe

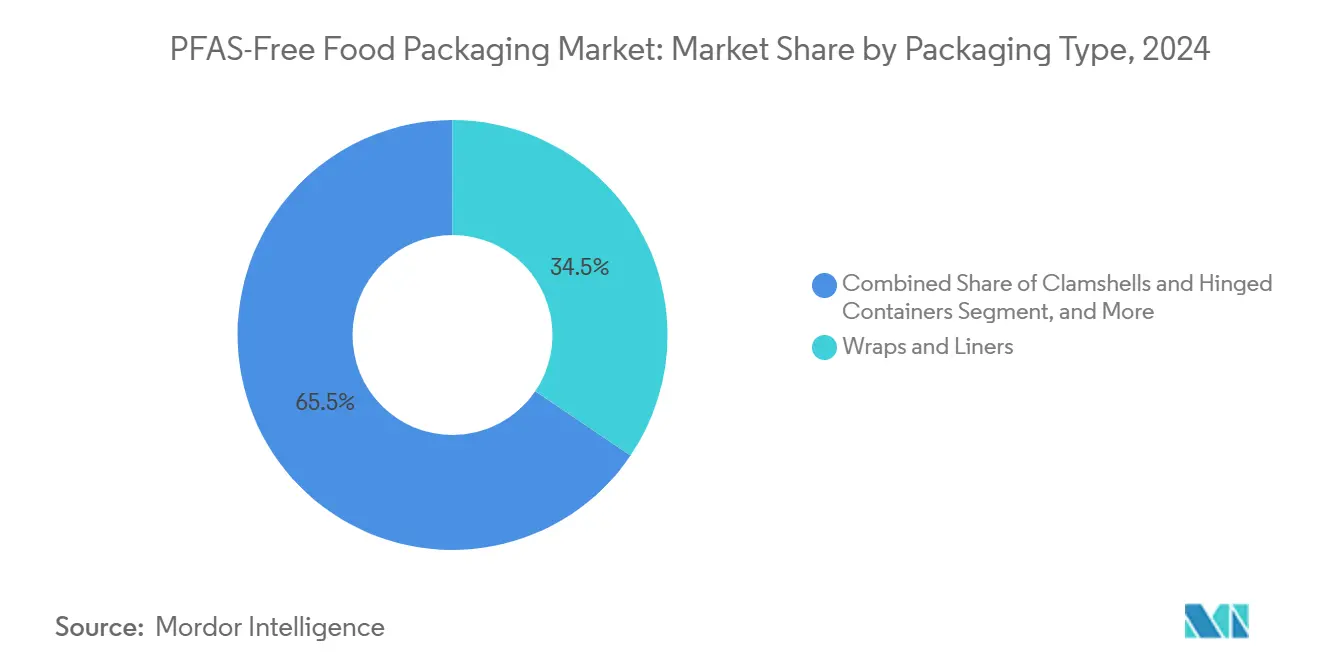

- Por tipo de envase, el segmento de envolturas y revestimientos capturó el 34,47% de la participación en los ingresos del Mercado de Envases de Alimentos sin PFAS en 2024.

- Por tipo de material, se proyecta que el tamaño del Mercado de Envases de Alimentos sin PFAS para bioplásticos crezca a una CAGR del 8,59% entre 2025 y 2030.

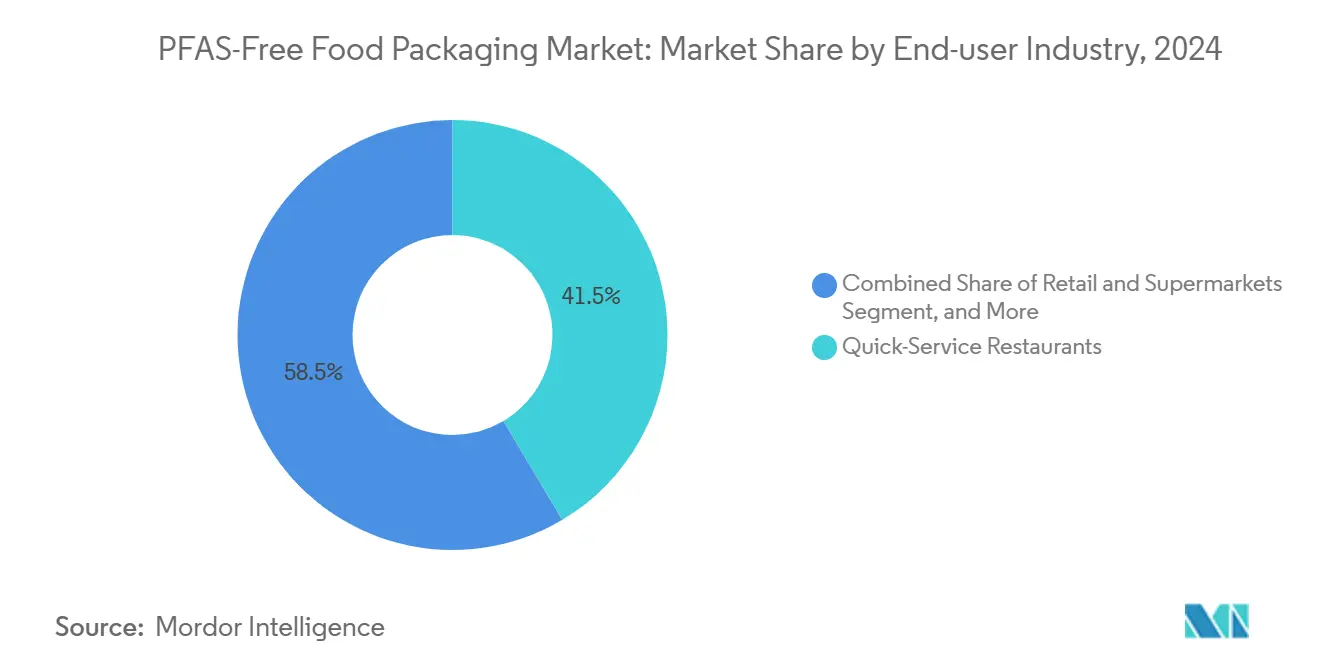

- Por industria de usuario final, el segmento de restaurantes de servicio rápido capturó el 41,47% de la participación del Mercado de Envases de Alimentos sin PFAS en 2024.

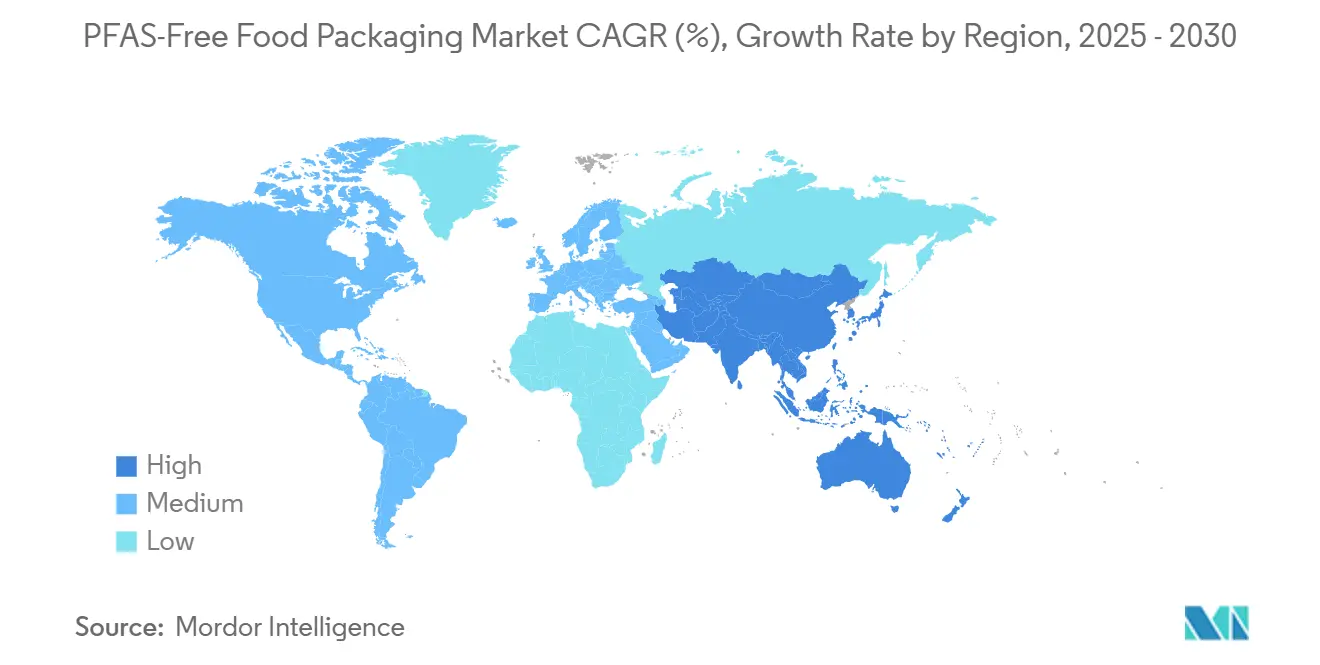

- Por geografía, se proyecta que el tamaño del Mercado de Envases de Alimentos sin PFAS para Asia-Pacífico crezca a una CAGR del 8,27% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Envases de Alimentos sin PFAS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones más estrictas de PFAS a nivel global y estatal | +1.8% | Global, con inicio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de adquisición sin PFAS de las principales cadenas de QSR | +1.5% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Recubrimientos de barrera acuosos o de base biológica innovadores | +1.2% | Global, con centros de I+D en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalamiento de la capacidad de fibra moldeada en Asia-Pacífico | +1.0% | Núcleo en Asia-Pacífico, con efecto expansivo en cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Adopción de certificación de terceros de flúor orgánico total | +0.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Objetivos corporativos de descarbonización de Alcance 3 | +0.7% | Global, liderado por multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones más estrictas de PFAS a nivel global y estatal

La rápida escalada regulatoria está generando un impulso irreversible para alejarse de las químicas fluoradas. El Reglamento de Envases y Residuos de Envases de la Unión Europea estableció límites de flúor orgánico total por debajo de 100 ppm en 2024, mientras que el Proyecto de Ley 1200 de la Asamblea de California prohibió los PFAS en envases de alimentos un año antes. Las prohibiciones paralelas en Nueva York y Washington, junto con la propuesta de la Agencia de Protección Ambiental de los Estados Unidos para limitar el PFOS y el PFOA en el agua potable, integran el cumplimiento normativo en una narrativa de salud pública transectorial. Las empresas están respondiendo con especificaciones únicas globales sin PFAS para evitar unidades de mantenimiento de existencias específicas por región, convirtiendo así el cumplimiento anticipado en una ventaja competitiva.

Mandatos de adquisición sin PFAS de las principales cadenas de QSR

Los mandatos corporativos ahora amplifican la presión legal. McDonald's prometió eliminar los PFAS a nivel global para 2025; Subway, Chipotle y Wendy's siguieron su ejemplo, remodelando colectivamente el suministro de envases por valor de miles de millones de unidades anuales. Los contratos con proveedores incluyen cláusulas de verificación que se extienden a través de convertidores, plantas de celulosa y formuladores de recubrimientos, mientras que los franquiciados deben adaptar rápidamente sus operaciones. La diferenciación de marca aprovecha la visibilidad de las credenciales sin PFAS como elemento diferenciador de cara al cliente, acelerando aún más la adopción.

Recubrimientos de barrera acuosos o de base biológica innovadores

El avance tecnológico está cerrando las brechas de rendimiento que antes favorecían a los PFAS. Los sistemas a base de agua, como el Cartaseal de Archroma, permiten la resistencia a la grasa y la humedad para fundas de papas fritas y envolturas de hamburguesas sin flúor y han recibido aprobaciones de contacto con alimentos en múltiples jurisdicciones. Los recubrimientos a base de proteínas y polisacáridos de empresas emergentes como Xampla convierten los residuos agrícolas en barreras funcionales validadas en pilotos en el mercado con los principales QSR. A medida que la escala crece, las curvas de costos de materiales se vuelven más favorables, ampliando las aplicaciones direccionables más allá de los nichos premium.

Escalamiento de la capacidad de fibra moldeada en Asia-Pacífico

Asia-Pacífico se está convirtiendo en el motor de bajo costo para el suministro global sin PFAS. La planta G-COVE de Malasia, por ejemplo, añade más de 100.000 toneladas de envases de fibra por año y exporta a compradores de los Estados Unidos y la Unión Europea, alineándose con las restricciones de PFAS. La capacidad china aumentó un 40% en 2024 a medida que los gigantes de la entrega a domicilio nacionales cambiaron a fibra moldeada. Las transferencias de tecnología de fabricantes de equipos originales europeos están ajustando las tolerancias de calidad, ayudando a que la producción asiática cumpla con las estrictas especificaciones de absorción de los Estados Unidos y la Unión Europea, y aliviando las primas de precio para los operadores sensibles al costo en todo el mundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de costo del 15-30% de las opciones sin PFAS | -1.2% | Global, pronunciada en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Brechas de rendimiento en usos con alta humedad o grasa caliente | -0.8% | Global, concentrado en segmentos de QSR e institucionales | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de materias primas para barreras biológicas | -0.6% | Global, vinculado a regiones agrícolas | Mediano plazo (2-4 años) |

| Riesgo de contaminación en la cadena de reciclaje | -0.4% | América del Norte y Europa, extendiéndose a regiones con sistemas avanzados de gestión de residuos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de costo del 15-30% de las opciones sin PFAS

Los sustratos actuales sin PFAS a menudo conllevan incrementos de precio de dos dígitos en comparación con los recubrimientos convencionales, ya que las resinas especiales, las líneas de producción modificadas y la menor utilización de las plantas elevan los costos unitarios. Los restaurantes independientes y los servicios de catering institucional con márgenes ajustados retrasan por tanto la conversión total, mientras que las grandes cadenas negocian descuentos por volumen o acuerdos de reparto de costos con los convertidores. A medida que la capacidad aumenta y las formulaciones maduran, los analistas anticipan una reducción de los diferenciales de precio; sin embargo, las primas a corto plazo siguen siendo un obstáculo para el mercado de envases de alimentos sin PFAS.

Brechas de rendimiento en usos con alta humedad o grasa caliente

Para papas fritas, cajas de pizza y envases para microondas, los sistemas de barrera biológica existentes alcanzan solo el 70-85% de la resistencia a la grasa de los PFAS bajo pruebas de contacto prolongado y temperatura elevada.[1]Food Packaging Forum, "PFAS en Envases de Alimentos," foodpackagingforum.org Los fallos arriesgan la integridad del envase y la responsabilidad de la marca. Los innovadores en química están probando laminados híbridos de arcilla y proteínas y capas de nanocelulosa, pero los ciclos de calificación siguen siendo prolongados. Hasta que surjan reemplazos directos robustos, los convertidores deben emplear enfoques multicapa que añaden complejidad y costo, moderando la adopción inmediata en la industria de envases de alimentos sin PFAS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: las envolturas funcionales dominan el volumen mientras los contenedores rígidos impulsan el crecimiento futuro

Las envolturas y revestimientos representaron el 34,47% de la demanda de 2024 en el mercado de envases de alimentos sin PFAS, lo que refleja artículos de alta rotación como envolturas de sándwiches, hojas para panadería y revestimientos de bandejas que logran la funcionalidad necesaria con sustratos de fibra rentables. El grupo de clamshells y contenedores con bisagra se está expandiendo a una CAGR del 8,27% a medida que los agregadores, las cocinas fantasma y las plataformas de entrega dependen de fibra moldeada resistente a la grasa o cartón recubierto para proteger los platos calientes durante los trayectos con múltiples paradas.

Los platos, cuencos y bandejas mantienen una demanda institucional estable, mientras que los vasos y tapas impulsan a los científicos de materiales a desarrollar películas de biopolímeros multicapa que puedan soportar el vapor y el contacto directo con bebidas a 80 °C. Las bolsas y sobres siguen siendo un mercado de nicho en volumen general, pero son fundamentales para los pasillos de productos frescos y los platos congelados que requieren un rendimiento de flexión a baja temperatura sin agrietamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: el papel y el cartón siguen siendo materiales ancla mientras los bioplásticos se aceleran

Los sustratos a base de papel retuvieron una participación del 45,56% durante 2024. La estabilidad en los precios de la pulpa y el equipamiento de prensas existente hacen de la fibra la opción predeterminada para los operadores que buscan una rápida eliminación de los PFAS. Mientras tanto, los bioplásticos como los polihidroxialcanoatos (PHA) y los compuestos de ácido poliláctico (PLA) están en una trayectoria de CAGR del 8,59%, apuntando a casos donde la alta barrera y la claridad superan al costo.

La fibra moldeada está escalando a través de megaplantas en Asia-Pacífico que aprovechan menores insumos de mano de obra, garantizando la competitividad en costos para bandejas y cuencos de servicio de alimentos. Las películas de celulosa atienden a las vitrinas de delicatessen que requieren transparencia, mientras que los papeles recubiertos con cera persisten donde el rendimiento en horneado compensa las concesiones en reciclabilidad, particularmente en los segmentos de pastelería y confitería.

Por Industria de Usuario Final: el liderazgo de los QSR extiende el impulso del comercio minorista

El mercado de envases de alimentos sin PFAS vio a los QSR representar el 41,47% de la participación en 2024, a medida que las cadenas globales implementan políticas corporativas que especifican umbrales de flúor orgánico total por debajo de 100 ppm. El comercio minorista y los supermercados, aunque más pequeños, están superando el crecimiento a una CAGR del 8,67% a medida que los comercializadores de comestibles hacen la transición de cajas de panadería, bandejas de carne y contenedores de barra de ensaladas para garantizar el cumplimiento de las próximas prohibiciones locales.

Las cafeterías y panaderías prefieren fibra moldeada visualmente atractiva o papeles de barrera listos para imprimir para señalar su compromiso ecológico. El catering institucional, que abarca desde cafeterías corporativas hasta escuelas, equilibra las presiones de costos frente a los requisitos de licitación que cada vez más hacen referencia a criterios sin PFAS. Los productores de comidas congeladas prueban recubrimientos biológicos de alta temperatura capaces de sobrevivir a la cocción en microondas de 700 W sin delaminación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 36,73% de los ingresos globales en 2024, impulsada por las prohibiciones en California, Nueva York y Washington, así como por la orientación voluntaria de eliminación progresiva de la Administración de Alimentos y Medicamentos de los Estados Unidos que llevó a los propietarios de marcas a alinear su suministro en todos los estados. Se prevé que el tamaño del mercado de envases de alimentos sin PFAS en la región se expanda de manera constante a medida que las cadenas más pequeñas sigan a las pioneras y las líneas de comestibles de marca propia conviertan los formatos de delicatessen y panadería. La armonización transfronteriza con la legislación canadiense sobre sustancias tóxicas simplifica la logística de los proveedores, mientras que los convertidores mexicanos coproducen envolturas sin PFAS tanto para los comensales nacionales como para las franquicias estadounidenses que operan en el país.

Se espera que la región de Asia-Pacífico muestre el crecimiento más rápido, con una CAGR del 8,27% hasta 2030. Las masivas instalaciones de líneas de fibra moldeada en China, Malasia y Vietnam sustentan el volumen de exportación, reduciendo las brechas de costo de entrega para los compradores de los Estados Unidos y Europa. Las oportunidades domésticas son igualmente atractivas; los volúmenes de entrega de alimentos en el Sudeste Asiático se dispararon, y los gobiernos están redactando ahora límites de PFAS para reducir la contaminación de vertederos y aguas residuales. Japón y Corea del Sur adoptan leyes de seguridad química más estrictas, que se alinean naturalmente con las soluciones sin PFAS, mientras que la vibrante escena de comida callejera de India y las emergentes cadenas de QSR presentan una frontera de alto crecimiento aunque sensible al precio.

Europa aprovecha un marco unificado del Reglamento de Envases y Residuos de Envases que estandariza los límites de PFAS, creando así señales de demanda predecibles.[2]Autoridad Europea de Seguridad Alimentaria, "Sustancias Perfluoroalquílicas (PFAS)," efsa.europa.eu Los gigantes del descuento de Alemania y las panaderías de comida rápida informal de Francia cambiaron tempranamente a barreras de grasa a base de agua, impulsando el volumen para los molinos de la región. El Reino Unido sigue normas similares tras el Brexit, con las facultades de su Ley de Medio Ambiente acelerando la eliminación progresiva de los PFAS. Las naciones del sur de Europa como Italia y España, con sólidas industrias de exportación de productos frescos, requieren cada vez más revestimientos sin PFAS para mantener el acceso al mercado de la Unión Europea, reforzando la conversión en las operaciones de envasado agrícola.

Panorama Competitivo

La competencia es moderada con una combinación de actores establecidos multirregionales y especialistas ágiles. Huhtamaki, Stora Enso y Graphic Packaging están reposicionando sus plantas de cartón hacia líneas de producción con recubrimientos a base de agua o proteínas para defender sus volúmenes. Los innovadores especializados como Footprint y Billerud se centran exclusivamente en arquitecturas sin PFAS, obteniendo márgenes con formación de fibra y químicas de barrera protegidas por propiedad intelectual. Los proveedores de productos químicos, en particular Archroma, AkzoNobel y Kemira, monetizan las licencias y las ventas de resinas integrando sus soluciones en los procesos de los convertidores.

Las alianzas estratégicas forman la columna vertebral del despliegue tecnológico. La alianza de Huhtamaki con Xampla tiene como objetivo industrializar rápidamente las capacidades de recubrimiento de proteínas vegetales.[3]Huhtamaki, "Huhtamaki y Xampla se asocian para desarrollar envases de alimentos sin PFAS innovadores," huhtamaki.com Stora Enso invirtió 50 millones de EUR (55 millones de USD) en la modernización de su planta de Oulu para escalar las líneas de recubrimiento acuoso. Eastman Chemical se alineó con Sealed Air para entregar variantes de biofilm hasta 2030, aprovechando la materia prima de reciclaje molecular de Eastman para insumos de menor huella de carbono. Los movimientos de adquisición, como la participación del 25% de Mondi en traceless materials por 12 millones de EUR (13,2 millones de USD), destacan una carrera por la capacidad de biopolímeros patentada. La financiación en etapa temprana para Xampla y B'Zeos indica un apetito de capital de riesgo por recubrimientos innovadores y sustratos a base de algas marinas.

Los actores establecidos persiguen contratos globales con grupos de QSR para asegurar volúmenes de suministro plurianuales y recuperar las inversiones de capital rápidamente. La certificación para las pruebas de flúor orgánico total de TÜV Rheinland se convierte en un requisito previo para las listas de proveedores preferidos, profesionalizando aún más la entrada al mercado. Los márgenes permanecen bajo presión en las envolturas de productos básicos, pero ascienden en los clamshells de alta barrera donde la paridad de rendimiento se combina con la mitigación del riesgo de marca.

Líderes de la Industria de Envases de Alimentos sin PFAS

Footprint LLC

Stora Enso Oyj

Smurfit WestRock plc

Novolex Holdings

UPM Specialty Papers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Huhtamaki anunció una asociación estratégica con Xampla para desarrollar recubrimientos de barrera a base de proteínas para aplicaciones de envasado de alimentos, con el objetivo de un despliegue comercial para 2026 en múltiples formatos de envasado.

- Septiembre de 2024: Stora Enso completó una inversión de 50 millones de EUR (55 millones de USD) en tecnología de recubrimiento de barrera en su planta de Oulu en Finlandia, ampliando la capacidad en un 40%.

- Agosto de 2024: Eastman Chemical y Sealed Air Corporation formaron una empresa conjunta para desarrollar películas de barrera de base biológica para envases de alimentos, con el objetivo de alcanzar 100 millones de USD en ingresos para 2028.

- Julio de 2024: AkzoNobel lanzó su sistema de recubrimiento Interpon Terra para envases metálicos en contacto con alimentos y contenedores rígidos, tras recibir la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos.

Alcance del Informe Global del Mercado de Envases de Alimentos sin PFAS

| Envolturas y Revestimientos |

| Clamshells y Contenedores con Bisagra |

| Platos, Cuencos y Bandejas |

| Vasos y Tapas |

| Bolsas y Sobres |

| Otros Tipos de Envase |

| Papel y Cartón |

| Fibra Moldeada/Pulpa |

| Bioplásticos |

| Películas de Celulosa |

| Papel Recubierto con Arcilla/Cera |

| Otros Tipos de Material |

| Restaurantes de Servicio Rápido |

| Comercio Minorista y Supermercados |

| Cafeterías y Panaderías |

| Catering Institucional |

| Productores de Comidas Congeladas y Listas para Consumir |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Envase | Envolturas y Revestimientos | ||

| Clamshells y Contenedores con Bisagra | |||

| Platos, Cuencos y Bandejas | |||

| Vasos y Tapas | |||

| Bolsas y Sobres | |||

| Otros Tipos de Envase | |||

| Por Tipo de Material | Papel y Cartón | ||

| Fibra Moldeada/Pulpa | |||

| Bioplásticos | |||

| Películas de Celulosa | |||

| Papel Recubierto con Arcilla/Cera | |||

| Otros Tipos de Material | |||

| Por Industria de Usuario Final | Restaurantes de Servicio Rápido | ||

| Comercio Minorista y Supermercados | |||

| Cafeterías y Panaderías | |||

| Catering Institucional | |||

| Productores de Comidas Congeladas y Listas para Consumir | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases de alimentos sin PFAS en 2025?

Se valúa en USD 42,62 mil millones y se prevé que alcance los USD 59,18 mil millones para 2030.

¿Qué región lidera la demanda de envases de alimentos sin PFAS?

América del Norte concentra el 36,73% de los ingresos globales de 2024, impulsada por las prohibiciones tempranas y los mandatos de los QSR.

¿Qué categoría de usuario final está creciendo más rápido?

El comercio minorista y los supermercados se están expandiendo a una CAGR del 8,67% hasta 2030 a medida que las cadenas de supermercados eliminan progresivamente los PFAS.

¿Por qué las opciones sin PFAS siguen siendo más caras?

Las resinas especiales, la maquinaria modificada y los menores volúmenes generan una prima de costo del 15-30% hasta que mejoren las economías de escala.

¿Qué segmento de materiales muestra el mayor crecimiento futuro?

Se proyecta que los bioplásticos crezcan a una CAGR del 8,59% debido a la mejora en el rendimiento de barrera y la compostabilidad.

¿Qué brechas de rendimiento persisten en las soluciones sin PFAS?

Los recubrimientos actuales tienen un rendimiento inferior en usos con grasa caliente y alta humedad, alcanzando solo aproximadamente el 70-85% de la resistencia de los PFAS convencionales.

Última actualización de la página el: