Tamaño y Participación del Mercado de Empaques de Papel Barrera a Base de Agua

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

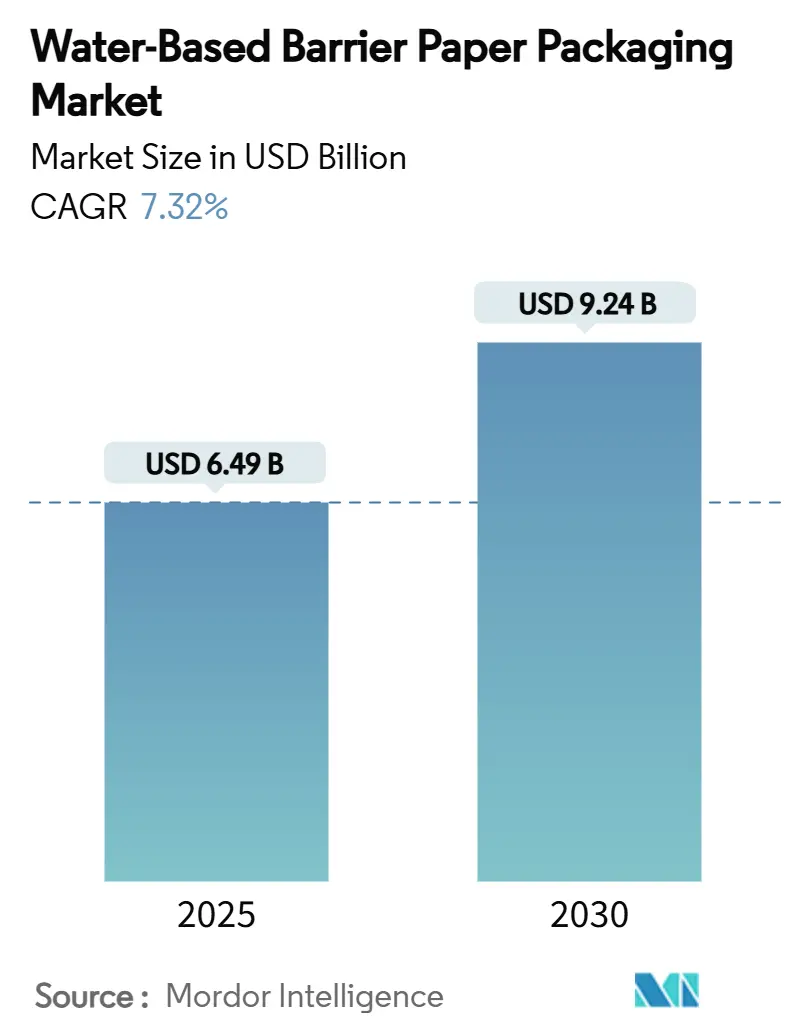

| Tamaño del Mercado (2025) | 6.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

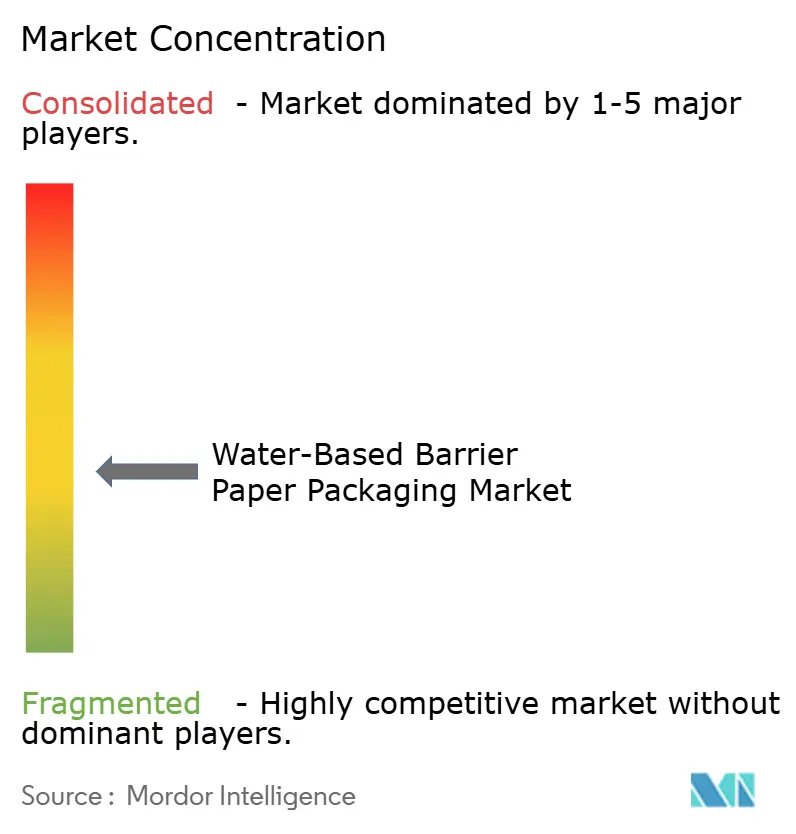

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Papel Barrera a Base de Agua por Mordor Intelligence

El tamaño del mercado de empaques de papel barrera a base de agua se sitúa en USD 6,49 mil millones en 2025 y se prevé que alcance los USD 9,24 mil millones en 2030, avanzando a una CAGR del 7,32% durante el período. Esta trayectoria está respaldada por la creciente legislación de prohibición de plásticos, la rápida adopción por parte de las marcas de compromisos de reciclabilidad para 2025, y las emergentes líneas de revestimiento por dispersión de alta velocidad que en conjunto mejoran la paridad costo-rendimiento con el cartón de polietileno.[1]Parlamento Europeo, "Envases y Residuos de Envases," europarl.europa.eu Las grandes empresas de bienes de consumo envasados están acelerando los cambios de materiales para cumplir con las tarifas de Responsabilidad Extendida del Productor y las eliminaciones progresivas de PFAS, mientras que los operadores de comercio electrónico demandan sobres reciclables en la acera compatibles con el cumplimiento automatizado. La expansión del mercado es especialmente pronunciada en Asia-Pacífico, donde la norma obligatoria de empaques de mensajería GB 43352-2023 de China impone límites de metales pesados que empujan a los convertidores hacia alternativas a base de agua. Las inversiones europeas en capacidad baja en carbono, como la nueva línea de dispersión de BASF y la máquina de cartón Oulu de Stora Enso, están impulsando la resiliencia del suministro regional. Sin embargo, las brechas de costo unitario frente al cartón de polietileno, los cuellos de botella en resinas especiales y la ambigüedad regulatoria sobre los nuevos bio-revestimientos aún moderan la adopción a corto plazo en los segmentos de alimentos sensibles al precio.

Conclusiones Clave del Informe

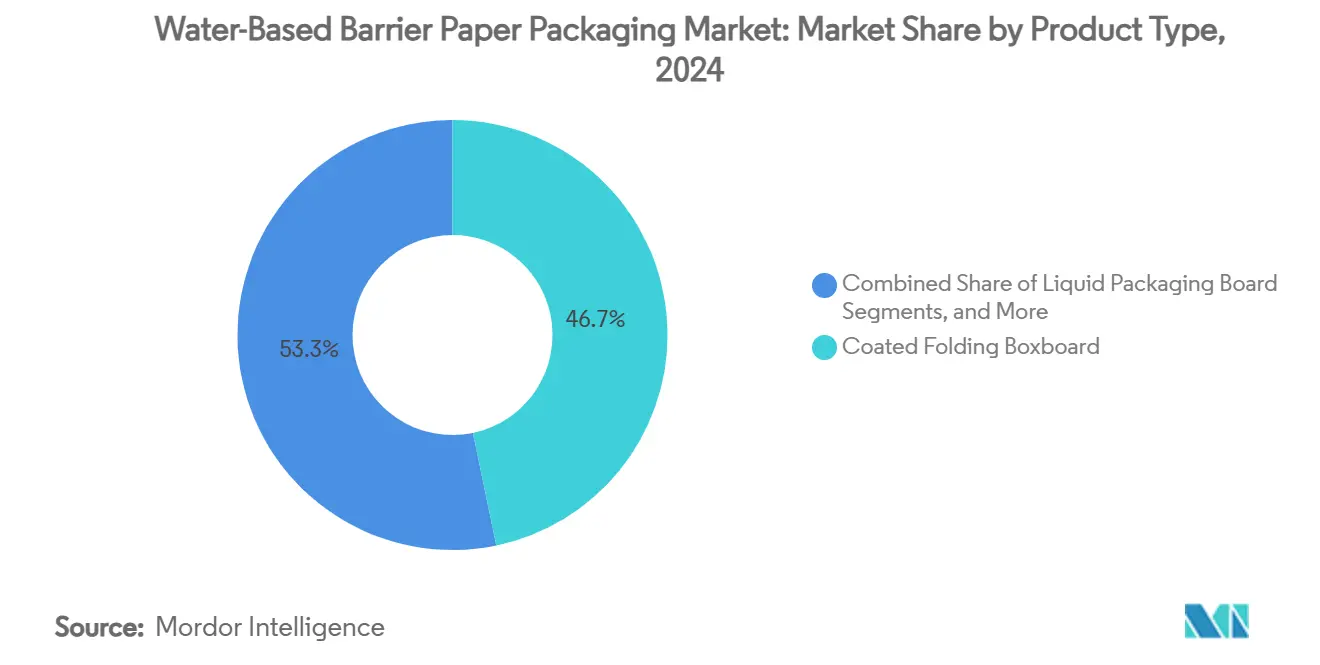

- Por tipo de producto, el cartón plegable revestido capturó el 46,73% de la participación del mercado de empaques de papel barrera a base de agua en 2024.

- Por industria de usuario final, se proyecta que el tamaño del mercado de empaques de papel barrera a base de agua para el segmento de salud y farmacia crezca a una CAGR del 9,82% entre 2025 y 2030.

- Por Geografía, Asia-Pacífico capturó el 35,29% de la participación del mercado de empaques de papel barrera a base de agua en 2024.

Tendencias e Información del Mercado Global de Empaques de Papel Barrera a Base de Agua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la legislación de prohibición de plásticos | +1.8% | Global, adopción temprana en la UE, América del Norte, APAC | Mediano plazo (2-4 años) |

| Compromisos de reciclabilidad de las marcas para 2025 | +1.2% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Avances en líneas de revestimiento por dispersión | +0.9% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de la demanda de sostenibilidad en el servicio de alimentos | +1.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Formatos de empaque automatizados para comercio electrónico | +0.7% | Núcleo en APAC, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Incentivos nórdicos de inversión en baja huella de carbono | +0.4% | Países nórdicos, en expansión hacia la UE en general | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Legislación de Prohibición de Plásticos

Los gobiernos de tres continentes han pasado de directrices voluntarias a prohibiciones ejecutables, obligando a los productores a reemplazar los sustratos revestidos de plástico con formatos reciclables a base de fibra que cumplen con los mandatos de reciclabilidad para 2030. El paquete de reforma de Australia, la ley de Responsabilidad Extendida del Productor de California y la prohibición de empaques de alimentos de Nueva Gales del Sur han ajustado los plazos, mientras que la norma GB 43352-2023 de China crea objetivos inmediatos de cumplimiento para el sector de mensajería. Estas políticas sincronizadas están desencadenando proyectos de modernización en las líneas de revestimiento, impulsando nuevos pedidos de sistemas de dispersión y elevando la demanda de soluciones del mercado de empaques de papel barrera a base de agua. Los convertidores que no pueden demostrar reciclabilidad ahora enfrentan escaladas de tarifas que erosionan la ventaja histórica de costo del cartón de polietileno. Como resultado, los equipos de adquisiciones tratan cada vez más las alternativas de fibra como la especificación predeterminada en lugar de un nicho premium.

Compromisos de Reciclabilidad de las Marcas para 2025

Los cuadros de mando de ESG de seguimiento público han impulsado a las multinacionales de bienes de consumo envasados a garantizar que la totalidad de sus carteras de empaques serán reciclables o reutilizables para 2025, comprimiendo los plazos de cambio de materiales a menos de un ciclo de planificación principal.[2]Amcor, "Informe de Sostenibilidad de Amcor," amcor.com Amcor, WestRock y la alianza 4evergreen reportan niveles de reciclabilidad superiores al 94% para sus líneas principales, aunque aún dependen de escalar las tecnologías de barrera a base de agua para cerrar las brechas finales de cumplimiento. La presión de los inversores vincula la compensación ejecutiva a hitos a corto plazo, por lo que los equipos de adquisiciones toleran modestas primas de costo por soluciones probadas. La visibilidad de la demanda es alta; los proveedores con revestimientos de dispersión validados están asegurando contratos de suministro plurianuales, acelerando las rampas de volumen y reduciendo los diferenciales de costo. La cascada de compromisos corporativos, por lo tanto, amplifica la demanda regulatoria de referencia, añadiendo aproximadamente 1,2 puntos porcentuales al pronóstico de CAGR para el mercado de empaques de papel barrera a base de agua.

Avances en Líneas de Revestimiento por Dispersión

Las dispersiones acuosas de segunda generación, como las familias Joncryl y Acronal Pro de BASF, ahora igualan a los sustratos de polietileno en rendimiento de barrera contra humedad, oxígeno y aceite mineral con pesos de revestimiento un 15% inferiores a los de los productos de referencia de 2023. Los cabezales de dosificación de precisión, el secado por infrarrojos en línea y el control de viscosidad en circuito cerrado elevan las velocidades de línea por encima de los 800 m/min, reduciendo los costos variables por m². Los proyectos de co-creación de UPM demuestran sellabilidad en máquinas de formado-llenado-sellado convencionales y rendimiento validado para envoltorios de café y confitería. Los aditivos de nanocelulosa mejoran aún más la resistencia a las grasas, ampliando el conjunto de candidatos para aplicaciones de aperitivos grasos. Estos avances amplían el universo direccionable del mercado de empaques de papel barrera a base de agua, particularmente en segmentos que antes se consideraban tecnológicamente inalcanzables, y reducen el obstáculo de la brecha de precios identificado bajo la restricción clave.

Aumento de la Demanda de Sostenibilidad en el Servicio de Alimentos

Los restaurantes de servicio rápido, los proveedores de catering en estadios y las empresas de entrega de comidas se han convertido en adoptantes tempranos porque la visibilidad del empaque influye directamente en las percepciones de sostenibilidad de los clientes. El cambio al ECO Cup de NISSIN FOODS y el EnviroFlex Paper de Sonoco ilustran cómo los operadores integran el papel barrera en los SKU insignia para reforzar las credenciales ambientales de la marca. Las prohibiciones municipales de contenedores de comida para llevar revestidos en California y las restricciones de PFAS de la UE aumentan la urgencia de cumplimiento. El crecimiento del volumen en el servicio de alimentos crea economías de escala que reducen los costos unitarios de la resina de revestimiento, beneficiando indirectamente a las categorías minoristas adyacentes. En consecuencia, la adopción en el servicio de alimentos añade un impulso tangible al mercado de empaques de papel barrera a base de agua, particularmente en América del Norte y Europa, donde las cadenas de servicio rápido generan una alta rotación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo unitario frente al cartón de polietileno | -1.4% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Barrera subóptima para alimentos grasos | -0.8% | Global, concentrado en aplicaciones de empaques de alimentos | Mediano plazo (2-4 años) |

| Cuellos de botella en materias primas de resinas especiales | -0.6% | Global, suministro concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre nuevos bio-revestimientos | -0.5% | Global, más aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Unitario frente al Cartón de Polietileno

Los sustratos de dispersión a base de agua aún tienen un precio entre un 15% y un 25% superior al del cartón revestido de polietileno, lo que refleja tiradas de producción más pequeñas, la amortización de la inversión en nuevos revestidores y las primas de resinas especiales. Esta brecha es más dolorosa en las categorías de alimentos básicos donde los márgenes son reducidos. Sin embargo, las tarifas de Responsabilidad Extendida del Productor y los impuestos al plástico elevan el costo total del empaque heredado, reduciendo el diferencial cada año fiscal. Los productores químicos están escalando las dispersiones de base biológica, y KPMG prevé adiciones de capacidad que deberían suavizar los precios de las resinas a finales de 2026. Los convertidores, por lo tanto, consideran el desafío de costos como transitorio, pero sigue siendo el mayor lastre negativo individual sobre la CAGR del mercado de empaques de papel barrera a base de agua hasta 2027.

Barrera Subóptima para Alimentos Grasos

La penetración de grasas compromete la vida útil de los productos con alto contenido graso, como productos de panadería y comidas listas para consumir. Las soluciones tradicionales con fluoroquímicos están saliendo del mercado a medida que la Administración de Alimentos y Medicamentos anula 35 notificaciones de contacto con alimentos de PFAS antes de junio de 2025. Los convertidores de papel deben reinventar revestimientos que equilibren la lipofobicidad con la reciclabilidad. El papel de rendimiento AmFiber de Amcor y las capas mejoradas con nanocelulosa muestran avances, aunque la mayoría de las ofertas requieren capas más gruesas que aumentan el gramaje y el costo. Hasta que los fabricantes de alimentos validen las nuevas químicas de próxima generación a escala comercial, la adopción en este subsegmento se rezagará, restando 0,8 puntos porcentuales a la CAGR global del mercado de empaques de papel barrera a base de agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Flexibles Impulsan el Crecimiento

El cartón plegable revestido generó el 46,73% de los ingresos de 2024, confirmando su papel arraigado en los expositores minoristas de marca donde la imprimibilidad y la rigidez son vitales.[3]UPM, "Informe Anual UPM 2024," upm.com El segmento se benefició de los activos de revestimiento establecidos y la familiaridad de las marcas, aunque su tasa de crecimiento está por detrás del mercado general de empaques de papel barrera a base de agua porque los umbrales de rendimiento ya eran adecuados para casos de uso de barrera moderada. El cartón para envases líquidos mantiene una demanda estable de los cartones de lácteos y jugos a medida que las restricciones de suministro de resinas se relajan gradualmente, mientras que el cartón para vasos gana participación incremental de las cadenas de servicio rápido que se alejan de los vasos revestidos de polietileno.

El papel barrera flexible es el claro motor de innovación, registrando una CAGR del 11,43% hasta 2030 impulsado por los sobres automatizados de comercio electrónico y los formatos de aperitivos de alta barrera. Su perfil ligero reduce los costos de envío, y el kraft tratado por dispersión resiste la manipulación automatizada sin desgarrarse. Los centros de cumplimiento de Asia-Pacífico lideran la adopción, aunque los convertidores europeos están acelerando las instalaciones para capturar el alivio de las tarifas de Responsabilidad Extendida del Productor. Los avances en la tasa de transmisión de vapor de humedad y la resistencia a las grasas han permitido que los grados flexibles incursionen en el territorio de las películas poliméricas, ampliando el tamaño total del mercado direccionable de empaques de papel barrera a base de agua para los SKU de alto crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Farmacia se Convierte en un Catalizador

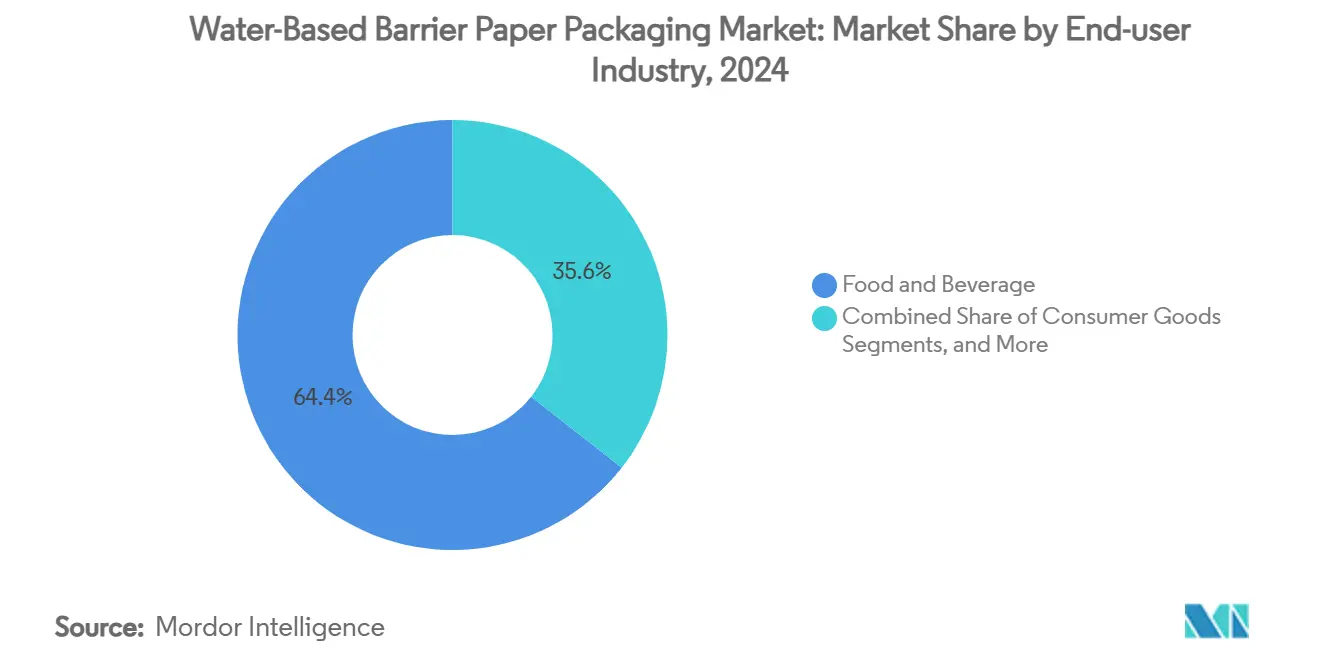

Los alimentos y bebidas representaron el 64,42% de la demanda de 2024 gracias a las prohibiciones regulatorias de PFAS, los cambios de contenedores en el servicio rápido y los objetivos de sostenibilidad de marca propia de las cadenas de supermercados. Las marcas aprovechan el discurso de la reciclabilidad para diferenciarse en el punto de venta, impulsando las modernizaciones de cartón y los pilotos de envoltura de flujo flexible. La volatilidad de los costos petroquímicos motiva aún más la sustitución hacia formatos de fibra con trayectorias de precios más predecibles.

La salud y la farmacia, aunque más pequeñas en términos absolutos, registran una CAGR del 9,82%, la más rápida dentro del mercado de empaques de papel barrera a base de agua. Las exenciones de la UE reconocen los requisitos de esterilidad pero aún incentivan soluciones reciclables, lo que lleva a las empresas farmacéuticas a financiar ensayos de papel barrera para sobreenvoltorios de blíster y sobres de dosis unitaria. El cumplimiento de los protocolos de esterilización de dispositivos médicos requiere extractables ultrabajos, un área donde las dispersiones avanzadas ahora cumplen con las normas ISO 11607. El éxito en este segmento señala madurez técnica y desbloquea precios premium que pueden subsidiar reducciones de costos más amplias en las categorías de mercado masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico aportó el 35,29% de los ingresos globales en 2024 y se proyecta que avance a una CAGR del 10,61% hasta 2030, el ascenso regional más pronunciado en el mercado de empaques de papel barrera a base de agua. La norma GB 43352-2023 de China expresa umbrales claros de metales pesados que descalifican a muchos laminados de polietileno, y el volumen de paquetes domésticos supera los 100 mil millones de unidades anuales, creando una escala sin igual para los sobres de kraft revestidos por dispersión. Las reformas de informes corporativos de Japón incorporan métricas climáticas en los informes anuales, lo que lleva a las marcas a evaluar la huella del empaque como una variable de divulgación financiera. Los convertidores del Sudeste Asiático siguen el ejemplo, atraídos por la relocalización de la cadena de suministro y el creciente comercio electrónico regional.

Europa ocupa el segundo lugar por valor debido al Reglamento de Envases y Residuos de Envases que exige la reciclabilidad para 2030 y restringe el contenido de PFAS a partir de agosto de 2026. Los incentivos nórdicos de tecnología limpia mitigan los obstáculos de inversión, ejemplificados por la hoja de ruta de industria verde de Noruega de 60 mil millones de coronas noruegas y la fuerte inversión de Finlandia en la línea de cartón Oulu de 750.000 toneladas de Stora Enso. Las cadenas de servicio rápido de Europa Occidental, presionadas por las prohibiciones municipales de plásticos, aceleran la conversión a fibra, mientras que los clústeres farmacéuticos de Alemania y Suiza realizan pilotos de envoltorios médicos de alta barrera.

América del Norte combina objetivos federales de reciclaje con un mosaico de leyes de Responsabilidad Extendida del Productor a nivel estatal, especialmente el estatuto de California que obliga a que todos los empaques sean reciclables o compostables para 2032. Los compromisos corporativos se traducen en presupuestos anuales de investigación y desarrollo de USD 100 millones en actores como Amcor, y la inversión de International Paper en cartón corrugado en Pensilvania amplía el suministro local de sustratos listos para dispersión. El aumento de las tarifas de vertedero y el activismo de los consumidores en torno a los PFAS impulsan a los minoristas de comestibles a incluir criterios de reciclabilidad en los cuadros de mando de proveedores, elevando las tasas de adopción a pesar de los vientos en contra inflacionarios.

Panorama Competitivo

El liderazgo de la industria recae en Smurfit Westrock, Mondi Group e International Paper, cuya presencia combinada controla aproximadamente el 35% de la participación del mercado de empaques de papel barrera a base de agua. Su integración vertical abarca la madera, la pulpa, la conversión y el reciclaje, lo que permite la optimización de costos y la rápida ampliación de nuevas recetas de dispersión. El impulso de consolidación es alto: la fusión de USD 34 mil millones entre Smurfit Kappa y WestRock realizó USD 400 millones en sinergias proyectadas a finales de 2024, mientras que International Paper cerró la adquisición de DS Smith por USD 9,9 mil millones tras acordar desinvertir cinco plantas europeas para satisfacer a los reguladores.

La diferenciación tecnológica ahora supera el tonelaje puro a medida que los convertidores demandan revestimientos que soporten las velocidades de formado-llenado-sellado, los ciclos de congelador y las cargas de grasa. UPM colabora directamente con los propietarios de marcas en pilotos de co-creación, emparejando químicos con ingenieros de líneas de empaque para ajustar las ventanas de sellado y los parámetros del coeficiente de fricción. La expansión de BASF en Heerenveen asegura el suministro de resinas aguas arriba para los socios, reduciendo el riesgo en torno a la escasez de polímeros especiales. Estos avances elevan los costos de cambio para los propietarios de marcas, asegurando contratos plurianuales que estabilizan las carteras de pedidos.

Los disruptores se centran en la nanocelulosa, el quitosano y los aglutinantes derivados de algas que afirman tener compostabilidad al final de su vida útil y funciones de barrera personalizadas. Las empresas emergentes financiadas por capital de riesgo aprovechan la capacidad vacía de las fábricas de pulpa en Escandinavia, utilizando los subsidios nórdicos de inversión verde para crear prototipos de unidades de micro-revestimiento que se adaptan a las máquinas heredadas. Los fabricantes de equipos originales, a su vez, integran el control de procesos impulsado por inteligencia artificial para garantizar pesos de revestimiento uniformes, reduciendo el desperdicio de resina y permitiendo precios competitivos. A medida que las carteras de patentes se expanden, la frontera competitiva se desplaza hacia la Propiedad Intelectual, poniendo a prueba el poder de negociación de los titulares frente a los especialistas de nicho ágiles.

Líderes de la Industria de Empaques de Papel Barrera a Base de Agua

Mondi Group

Nippon Paper Group

Metsä Board

Smurfit Westrock PLC

Amcor PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stora Enso comenzó a operar una línea de cartón para consumo de EUR 1 mil millones en Oulu, Finlandia, añadiendo 750.000 toneladas de capacidad de cartón plegable y kraft sin blanquear revestido.

- Febrero de 2025: La Comisión Europea aprobó la adquisición de DS Smith por parte de International Paper por USD 9,9 mil millones, condicionada a la desinversión de cinco plantas en Portugal, España y Francia.

- Febrero de 2025: Smurfit Westrock reportó ventas de USD 7,5 mil millones en el cuarto trimestre de 2024 y destacó la captura de USD 400 millones en sinergias de su megafusión.

- Enero de 2025: California designó a la Alianza de Acción Circular como la primera Organización de Responsabilidad del Productor del estado para implementar su ley de empaques de plástico.

Alcance del Informe Global del Mercado de Empaques de Papel Barrera a Base de Agua

| Cartón Plegable Revestido |

| Cartón para Envases Líquidos |

| Cartón para Vasos y Servicio de Alimentos |

| Papel Barrera Flexible |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Salud y Farmacia |

| Industrial y Electrónica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Cartón Plegable Revestido | ||

| Cartón para Envases Líquidos | |||

| Cartón para Vasos y Servicio de Alimentos | |||

| Papel Barrera Flexible | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Bienes de Consumo | |||

| Salud y Farmacia | |||

| Industrial y Electrónica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Malasia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques de papel barrera a base de agua?

El mercado está valorado en USD 6,49 mil millones en 2025 y se proyecta que alcance los USD 9,24 mil millones en 2030.

¿A qué velocidad está creciendo el mercado de empaques de papel barrera a base de agua?

Se prevé que se expanda a una CAGR del 7,32% entre 2025 y 2030.

¿Qué región se espera que registre el mayor crecimiento?

Asia-Pacífico lidera el crecimiento con una CAGR del 10,61% hasta 2030, respaldado por las normas de empaques de mensajería de China y el creciente volumen de comercio electrónico.

¿Quiénes son las principales empresas en este mercado?

Smurfit Westrock, Mondi Group e International Paper representan conjuntamente aproximadamente el 35% de los ingresos globales, lo que refleja un panorama moderadamente consolidado.

¿Cuáles son los principales factores que impulsan la adopción de empaques de papel barrera a base de agua?

La legislación de prohibición de plásticos, los compromisos de reciclabilidad de las marcas y los avances en las líneas de revestimiento por dispersión acuosa son los principales catalizadores de la demanda.

Última actualización de la página el: