Tamaño y Participación del Mercado de Empaques de Papel con Sensores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

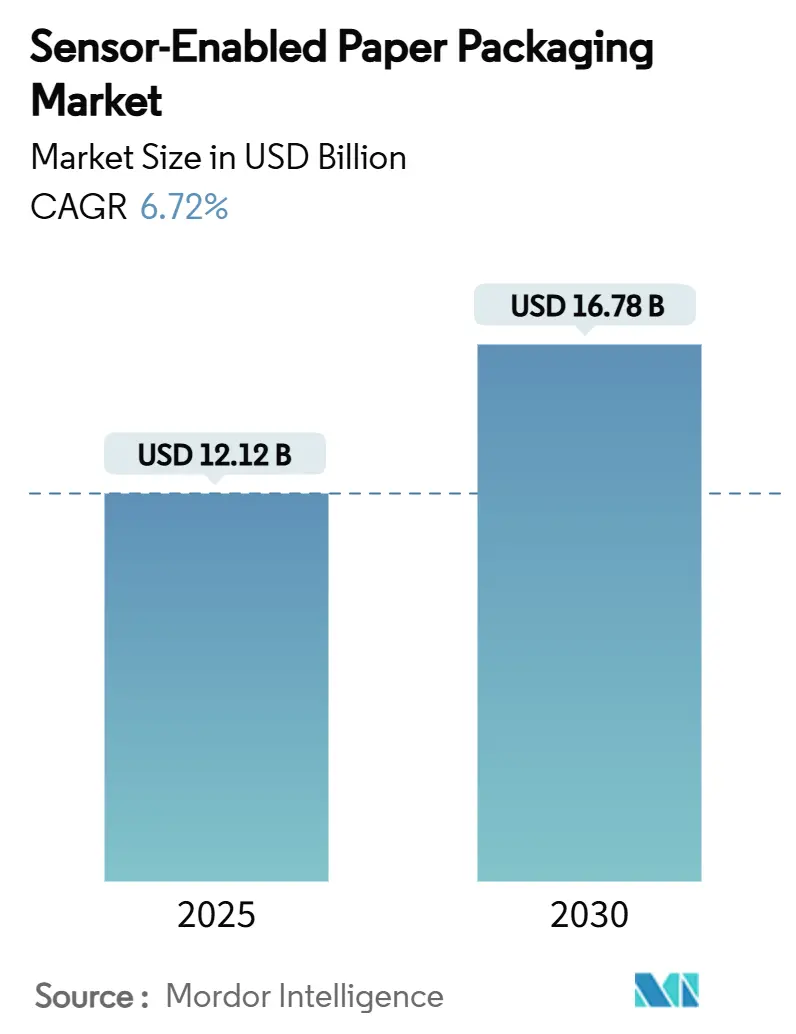

| Tamaño del Mercado (2025) | 12.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.72% CAGR |

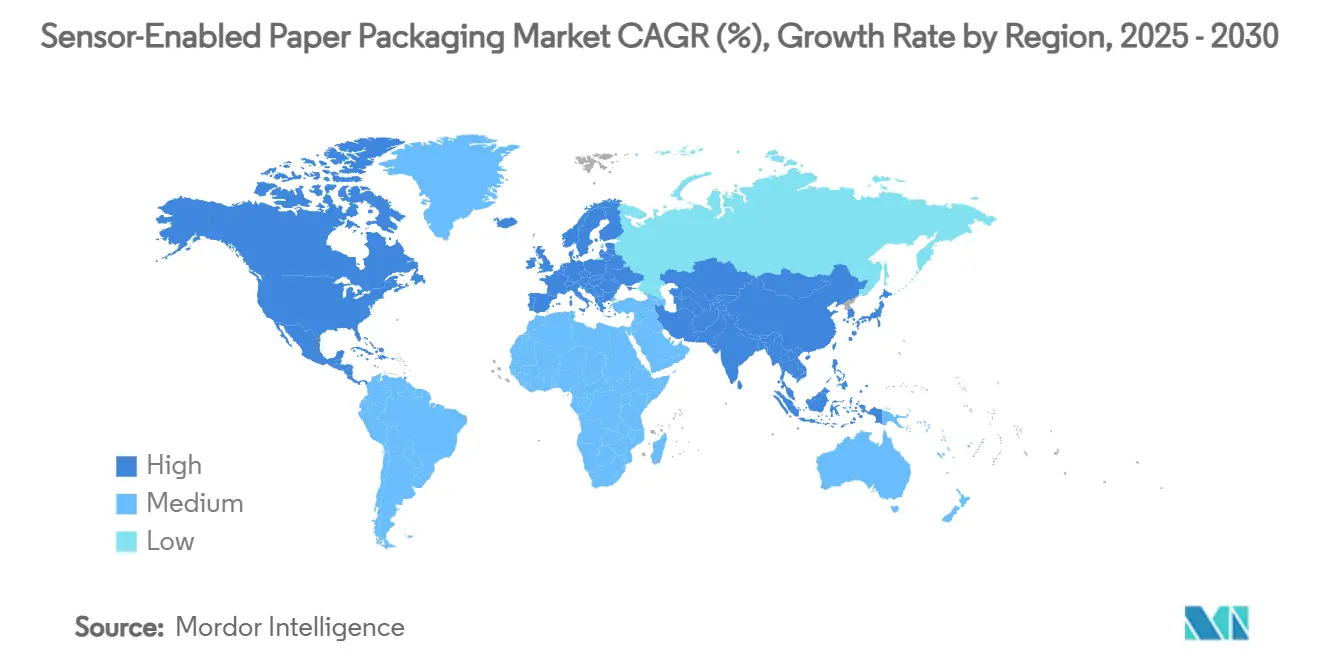

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Papel con Sensores por Mordor Intelligence

El tamaño del mercado de empaques de papel con sensores se valúa en USD 12,12 mil millones en 2025 y se proyecta que alcance los USD 16,78 mil millones en 2030, registrando una CAGR del 6,72% durante el período. Esta perspectiva refleja la aceleración de mandatos regulatorios como la FSMA 204 en los Estados Unidos y el Pasaporte Digital de Producto de la Unión Europea, junto con los compromisos de las marcas para reducir el plástico, que en conjunto impulsan los empaques a base de fibra hacia funciones de detección integradas. El crecimiento del volumen del comercio electrónico, especialmente en Asia-Pacífico, intensifica la demanda de visibilidad de envíos en tiempo real, mientras que los rápidos avances en electrónica impresa continúan reduciendo los costos de las etiquetas y ampliando los casos de uso viables. Las fallas en la integridad de la cadena de frío en alimentos y productos farmacéuticos ponen de manifiesto necesidades insatisfechas de monitoreo continuo de temperatura, posicionando los empaques de papel con sensores como una alternativa rentable a los empaques inteligentes a base de plástico. La financiación de capital de riesgo en tintas de base biológica y empresas emergentes de NFC en papel fortalece el canal de innovación, incluso cuando las preocupaciones por la contaminación en la cadena de reciclaje y las primas de costo siguen siendo vientos en contra a corto plazo.

Conclusiones Clave del Informe

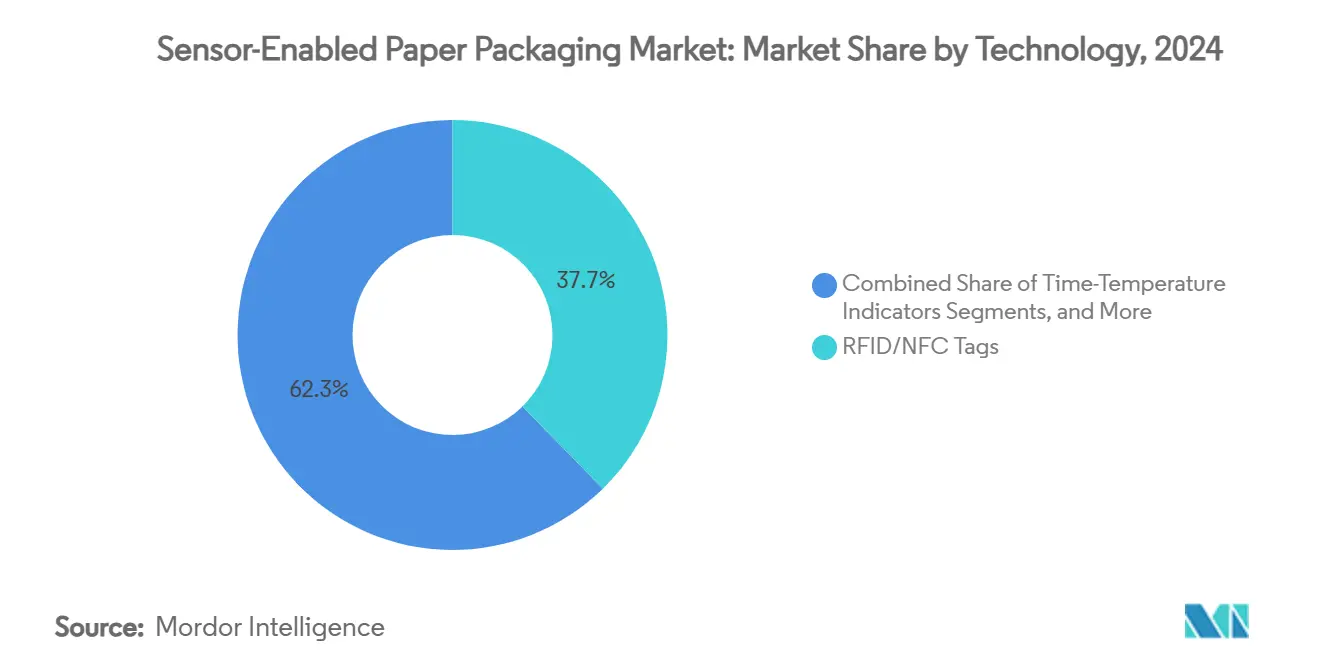

- Por tecnología, las etiquetas RFID/NFC lideraron con el 37,67% de la participación del mercado de empaques de papel con sensores en 2024.

- Por tipo de empaque, se proyecta que el tamaño del mercado de empaques de papel con sensores para el segmento de etiquetas y rótulos crezca a una CAGR del 16,75% entre 2025 y 2030.

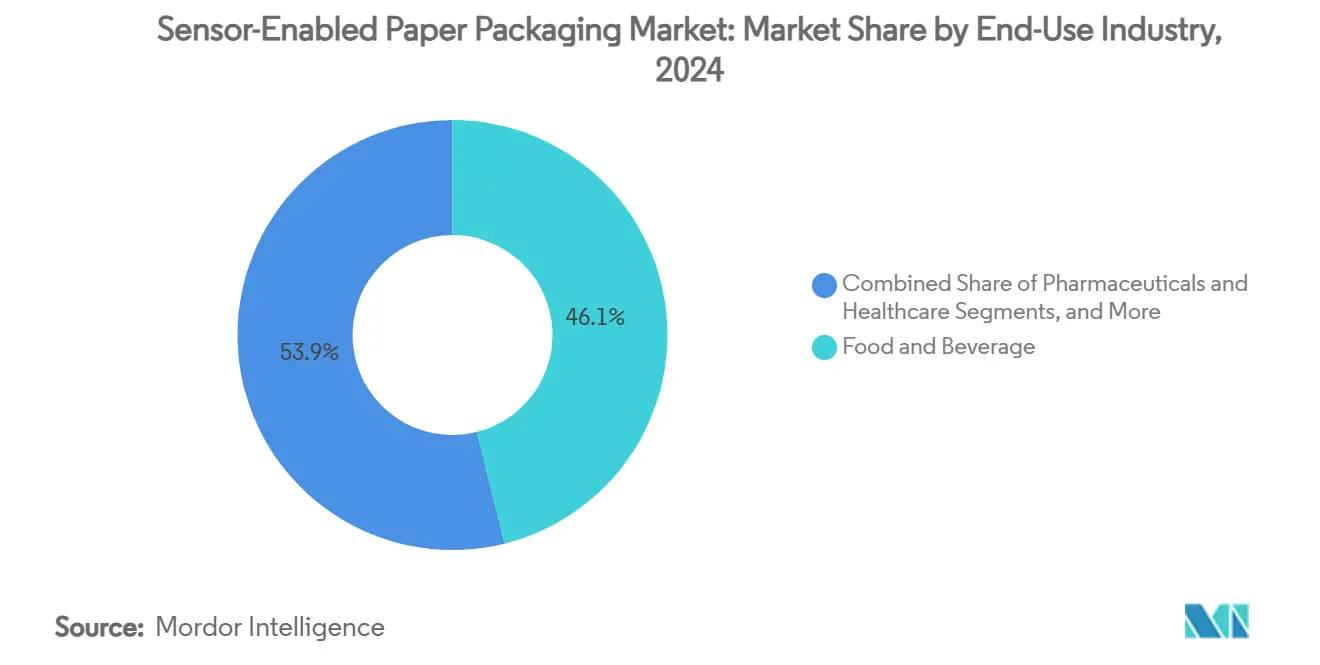

- Por industria de uso final, alimentos y bebidas representó el 46,12% de la participación del mercado de empaques de papel con sensores en 2024.

- Por geografía, se proyecta que el tamaño del mercado de empaques de papel con sensores para la región de Asia-Pacífico crezca a una CAGR del 6,12% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Empaques de Papel con Sensores

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Trazabilidad integral de la cadena de frío en envíos de alimentos perecederos | +1.8% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de inocuidad alimentaria y serialización (FSMA 204, Pasaporte Digital de Producto de la UE) | +1.5% | América del Norte y la UE como principales, con extensión a Asia-Pacífico | Corto plazo (≤2 años) |

| Auge del comercio electrónico y la logística omnicanal que demanda soluciones de rastreo y seguimiento | +1.2% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Compromisos de las marcas para reducir el plástico impulsando la adopción de empaques inteligentes a base de fibra | +0.9% | Global, más fuerte en la UE y América del Norte | Largo plazo (≥4 años) |

| Rápidos avances en electrónica impresa que permiten RFID sin chip de bajo costo en papel | +0.7% | Global, fabricación concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación de capital de riesgo en tintas de sensores de base biológica y empresas emergentes de NFC en papel | +0.4% | Ecosistemas de capital de riesgo en América del Norte y la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Trazabilidad Integral de la Cadena de Frío en Envíos de Alimentos Perecederos

Las fallas en la cadena de frío le cuestan a la industria alimentaria global USD 35 mil millones anuales, con excursiones de temperatura que afectan al 30% de los envíos farmacéuticos y al 25% de los envíos de productos frescos. Las soluciones del mercado de empaques de papel con sensores integran indicadores de tiempo-temperatura y sensores de gas en sustratos de fibra, proporcionando datos continuos de los que carecen los empaques tradicionales. El Ministerio de Economía, Comercio e Industria de Japón encabezó en 2024 pilotos de RFID en tiendas de conveniencia para automatizar el inventario de productos de corta vida útil, reduciendo el desperdicio y mejorando el cumplimiento de frescura[1]Ministerio de Economía, Comercio e Industria, "Se Realizarán Pruebas de Demostración para la Reducción del Desperdicio Alimentario Aprovechando las Etiquetas Electrónicas," meti.go.jp. Los sensores de pH a base de papel han demostrado una precisión del 95% en el monitoreo de la frescura de mariscos, lo que subraya su preparación comercial. A medida que las directrices de Buenas Prácticas de Distribución endurecen las normas de documentación de temperatura, los expedidores farmacéuticos especifican cada vez más cartones inteligentes a base de fibra para unificar los objetivos de cumplimiento y sostenibilidad. En consecuencia, la trazabilidad de la cadena de frío sigue siendo el mayor impulsor incremental del mercado de empaques de papel con sensores hasta 2030.

Regulaciones Más Estrictas de Inocuidad Alimentaria y Serialización (FSMA 204, Pasaporte Digital de Producto de la UE)

La norma FSMA 204 de la FDA exige códigos de lote de trazabilidad y elementos de datos clave para 16 categorías de alimentos de alto riesgo a partir de enero de 2026, lo que impulsa a los proveedores a integrar tecnologías de captura automática de datos a nivel de empaque. En paralelo, el Pasaporte Digital de Producto de la UE exige transparencia del ciclo de vida para casi todos los productos vendidos en el bloque a partir de 2024, creando un marco de cumplimiento contiguo que favorece la integración de sensores. Los estándares GS1 han surgido como la columna vertebral de interoperabilidad, estandarizando las estructuras de datos de RFID y NFC a través de las fronteras. Los primeros adoptantes reportan retiros del mercado más rápidos y menores costos laborales gracias a la generación automatizada de registros, lo que compensa las primas de los sensores. Dado que las regulaciones se implementan de manera gradual en los próximos dos años, las curvas de adopción se aceleran rápidamente en América del Norte y Europa antes de difundirse a los exportadores de Asia-Pacífico que sirven a esos mercados. Por lo tanto, la garantía de cumplimiento se convierte en una propuesta de valor central dentro del mercado de empaques de papel con sensores.

Auge del Comercio Electrónico y la Logística Omnicanal que Demanda Soluciones de Rastreo y Seguimiento

El volumen global de paquetes superó los 100 mil millones de unidades en 2024, con el 40% requiriendo control de temperatura y el 60% necesitando seguimiento en tiempo real. Los minoristas omnicanal ahora esperan visibilidad a nivel de artículo desde el centro de distribución hasta la puerta del cliente, ejerciendo una presión sin precedentes sobre los códigos de barras heredados. La plataforma de Etiquetas Inteligentes de Avery Dennison obtuvo una importante cuenta de supermercados en los Estados Unidos en 2024, mejorando la precisión del inventario y reduciendo las mermas mediante etiquetas RFID UHF a base de papel. En Asia-Pacífico, el NFC legible por teléfono inteligente en cartones plegados permite la interacción posterior a la compra y la activación de garantías, alineándose con mercados donde la penetración del comercio móvil supera el 25%. La granularidad de datos resultante alimenta análisis predictivos que optimizan el enrutamiento y la reposición, desbloqueando ahorros en el costo total que superan el gasto incremental en empaques. En consecuencia, la logística omnicanal representa un conjunto de ingresos de rápido crecimiento para el mercado de empaques de papel con sensores.

Compromisos de las Marcas para Reducir el Plástico que Impulsan la Adopción de Empaques Inteligentes a Base de Fibra

Más de 400 marcas globales se han comprometido a eliminar los plásticos de un solo uso para 2030, lo que impulsa un giro hacia empaques de fibra reciclable que aún ofrecen las funciones interactivas que históricamente proporcionaban los plásticos. El Reglamento de Envases y Residuos de Envases de la UE impone umbrales de reciclabilidad y contenido reciclado mínimo, convirtiendo los formatos de papel listos para sensores en un atajo de cumplimiento. El papel de rendimiento AmFiber de Amcor, al que se le concedió una patente europea en enero de 2025, demuestra que los sustratos reciclables de alta barrera pueden alojar de forma segura antenas impresas y sensores de humedad sin comprometer las tasas de recuperación de fibra. Las marcas de electrónica de consumo y cosméticos utilizan estos empaques para combinar la evidencia de manipulación con la narración digital a través de experiencias de toque con teléfono inteligente. Las métricas de sostenibilidad, desde la reducción de CO₂ hasta la reciclabilidad en la acera, convergen así con los indicadores clave de desempeño de participación digital, reforzando el impulso de adopción en las categorías premium.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos unitarios de los sensores integrados frente a los márgenes de empaque muy reducidos | -1.1% | Global, más agudo en los mercados de Asia-Pacífico sensibles al precio | Corto plazo (≤2 años) |

| Riesgo de contaminación de la cadena de reciclaje por componentes electrónicos | -0.8% | UE y América del Norte con infraestructura de reciclaje avanzada | Mediano plazo (2-4 años) |

| Falta de estándares globales de interoperabilidad para plataformas de datos de sensores | -0.6% | Global, que afecta particularmente a las cadenas de suministro transfronterizas | Mediano plazo (2-4 años) |

| Preocupaciones de privacidad de datos y ciberseguridad en empaques inteligentes orientados al consumidor | -0.4% | UE y América del Norte con regulaciones estrictas de protección de datos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Unitarios de los Sensores Integrados frente a los Márgenes de Empaque Muy Reducidos

Los empaques de fibra tradicionales cuestan entre USD 0,02 y USD 0,05 por unidad, mientras que las versiones con sensores integrados oscilan entre USD 0,15 y USD 0,50, lo que representa una prima de hasta el 1.000% que muchos productos de bajo margen no pueden absorber. Los márgenes brutos de los convertidores rondan el 8-15%, por lo que la adopción generalizada depende de productos de alto valor o del retorno de la inversión derivado de la reducción de desperdicios y la prevención de robos. El piloto de cartón inteligente de Tetra Pak mostró un aumento del 38,66% en los costos de producción compensado por las ganancias en la vida útil de los productos lácteos. Los fabricantes de Asia-Pacífico sienten la presión de manera más aguda, dada la fijación de precios competitiva y la limitada disposición a pagar por la trazabilidad. Por lo tanto, los participantes del mercado se centran en el RFID sin chip y los indicadores impresos que evitan los costos del silicio, pero la paridad de precios real sigue estando al menos a dos años de distancia.

Riesgo de Contaminación de la Cadena de Reciclaje por Componentes Electrónicos

Los circuitos integrados amenazan la pureza de la fibra durante el proceso de pulpado, poniendo en riesgo la justificación de la economía circular que sustenta la sustitución a base de papel[2]Unión Europea, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," europa.eu . El Reglamento (UE) 2025/40 establece umbrales estrictos de contaminación, obligando a los productores a demostrar la reciclabilidad total. Los molinos existentes no pueden separar los residuos de antenas metálicas ni los sustratos de polímeros, lo que eleva los costos de la recuperación especializada. La investigación en conductores solubles en agua y tableros a base de celulosa ofrece un alivio potencial, pero los ensayos a escala comercial siguen siendo limitados. Hasta que maduren las soluciones de fin de vida útil, los compradores en Europa y América del Norte pueden restringir los formatos con sensores a cadenas de suministro de circuito cerrado, limitando el crecimiento a corto plazo en esas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio de RFID/NFC en Medio de la Innovación Colorimétrica

Las etiquetas RFID/NFC capturaron el 37,67% de la participación del mercado de empaques de papel con sensores en 2024, respaldadas por una infraestructura de lectores madura en los canales minoristas y de logística. Sin embargo, se prevé que las tintas colorimétricas y termocrómicas registren una CAGR del 15,62% hasta 2030, impulsadas por indicadores de deterioro rentables que no requieren electrónica ni lectores especiales.

La industria de empaques de papel con sensores combina cada vez más el RFID sin chip con recubrimientos de detección de gas para cumplir los objetivos duales de autenticación y monitoreo de frescura. Los indicadores de tiempo-temperatura siguen siendo esenciales en las exportaciones farmacéuticas y de mariscos, mientras que los biosensores emergentes detectan etileno para extender la vida útil de los productos frescos. La expansión de la propiedad intelectual en electrónica impresa señala una compresión continua de costos, manteniendo el liderazgo de RFID/NFC pero ampliando el conjunto competitivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Empaque: Liderazgo del Cartón Corrugado con Aceleración de Etiquetas

Los cartones corrugados representaron el 41,23% del tamaño del mercado de empaques de papel con sensores en 2024, gracias a la preferencia del comercio electrónico por empaques exteriores duraderos que alojan antenas sin comprometer la estructura. Se proyecta que las etiquetas y rótulos, a menudo aplicados después de la conversión, se aceleren a una CAGR del 16,75% porque las marcas desean análisis a nivel de artículo sin renovar las líneas de empaque primario.

El cartón mantiene su tracción en los bienes de consumo de alta rotación donde la gráfica importa, y las bolsas flexibles integran puntos de humedad para indicadores de frescura en bocadillos. Los tableros líquidos especiales añaden tiras de temperatura a las cajas de lácteos y jugos. Estas vías híbridas ilustran cómo las soluciones del mercado de empaques de papel con sensores adaptan los formatos a diversas geometrías de productos.

Por Industria de Uso Final: Dominio de Alimentos con Auge de la Cadena de Frío

Alimentos y bebidas representó el 46,12% de la participación del mercado de empaques de papel con sensores en 2024, a medida que el cumplimiento de la FSMA 204 y la demanda de los consumidores de datos sobre la vida útil convergieron. Se proyecta que las aplicaciones de logística y cadena de frío dedicada registren una CAGR del 17,80% hasta 2030, reflejando el crecimiento de los biológicos farmacéuticos y los protocolos globales de distribución de vacunas.

Los empaques farmacéuticos integran etiquetas UHF serializadas y tiras de tiempo-temperatura para satisfacer las directrices de Buenas Prácticas de Distribución, mientras que las marcas de electrónica de consumo integran NFC para la verificación antifalsificación. Los cosméticos aprovechan las funciones de toque para reordenar, y los usuarios industriales monitorean la humedad para componentes sensibles. Esta amplitud subraya la relevancia intersectorial del mercado de empaques de papel con sensores.

Análisis Geográfico

Asia-Pacífico lidera tanto la demanda como la producción en el mercado de empaques de papel con sensores. El ecosistema integrado de cadena de suministro de China combina la conversión de bajo costo con fábricas locales de electrónica impresa, acelerando la adopción en paquetes de comercio electrónico transfronterizo. Se espera que el mercado de India alcance los USD 204,81 mil millones en valor general de empaques de papel para 2025, y los incentivos gubernamentales para la digitalización de las micro, pequeñas y medianas empresas impulsan los ensayos de empaques inteligentes [3]Invest India, "Papel y Empaques," investindia.gov.in . Los pilotos de RFID de Japón en cadenas de tiendas de conveniencia demuestran modelos de escalado impulsados por políticas que reducen el desperdicio de perecederos.

América del Norte sigue siendo fundamental porque la FSMA 204 impone trazabilidad obligatoria para alimentos de alto riesgo a partir de enero de 2026. La infraestructura de cadena de frío ya emplea registradores de datos, lo que hace que la transición a cartones inteligentes desechables sea fluida. La financiación de capital de riesgo se concentra en Silicon Valley y Boston, fomentando desarrolladores de tintas biodegradables que se asocian con convertidores para ensayos piloto.

El Pasaporte Digital de Producto de Europa y el Reglamento 2025/40 codifican la reciclabilidad y la transparencia, intensificando la investigación y el desarrollo en antenas desmontables o solubles para evitar la contaminación de los molinos. Los países nórdicos y de la región DACH son pioneros en estándares de reciclaje en la acera para empaques con sensores, mientras que el sur de Europa se centra en exportaciones de alto valor de aceite de oliva y vino que justifican características de trazabilidad premium. Oriente Medio y África muestran una adopción incipiente, principalmente en la reexportación farmacéutica a través de zonas francas del Golfo y envíos de productos agroalimentarios sensibles a la temperatura hacia la UE.

Panorama Competitivo

El mercado de empaques de papel con sensores sigue siendo moderadamente fragmentado, con los cinco principales convertidores y proveedores de tecnología controlando colectivamente menos del 30% de los ingresos globales. International Paper, Smurfit WestRock y Graphic Packaging aprovechan la capacidad de sus molinos y las relaciones con las marcas para integrar capas de detección durante el corrugado o el recubrimiento. Los especialistas en tecnología Avery Dennison, Thinfilm Electronics y Blue Bite se centran en circuitos impresos, plataformas en la nube y experiencias de consumo basadas en teléfonos inteligentes.

Las colaboraciones estratégicas difuminan los límites: Amcor se asocia con empresas emergentes para tintas de base biológica, mientras que Smurfit WestRock pilota RFID sin chip integrado en revestimientos de pared simple para paquetes postales. Las solicitudes de patentes se concentran en conductores flexibles, sustratos sensibles a la humedad y antenas compostables, lo que señala estrategias defensivas de propiedad intelectual a medida que los costos unitarios disminuyen.

Las regulaciones moldean cada vez más la competencia. Los convertidores con capacidad de sala limpia de grado ISO 13485 o farmacéutico aseguran contratos para empaques de vacunas que exigen sensores validados. Los minoristas prefieren a los proveedores que combinan paneles de control en la nube con etiquetas físicas, acelerando la integración vertical entre la ciencia de materiales y las capas de software como servicio en el mercado de empaques de papel con sensores.

Líderes de la Industria de Empaques de Papel con Sensores

Stora Enso Oyj

Avery Dennison Corp. (Smartrac)

Amcor plc

3M Company

Smurfit Westrock Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Amcor recibió protección de patente europea para AmFiber Performance Paper, lo que permite empaques reciclables de alta barrera compatibles con sensores integrados.

- Julio de 2024: La FDA actualizó la guía de notificación de contacto con alimentos, aclarando los procedimientos de revocación y facilitando las aprobaciones para nuevos sustratos de sensores.

- Febrero de 2024: La UE lanzó oficialmente el Pasaporte Digital de Producto, exigiendo transparencia del ciclo de vida e impulsando la demanda de empaques inteligentes.

- Enero de 2024: El Ministerio de Economía, Comercio e Industria de Japón amplió los pilotos de reducción de desperdicio alimentario habilitados por RFID en tiendas de conveniencia a nivel nacional.

Alcance del Informe del Mercado Global de Empaques de Papel con Sensores

| Etiquetas RFID / NFC |

| Indicadores de Tiempo-Temperatura |

| Sensores de Gas y Biosensores |

| Sensores de Humedad |

| Tintas Colorimétricas y Termocrómicas |

| Otros (Códigos QR / Electrónica Impresa) |

| Cajas de Cartón Corrugado |

| Cartón y Cajas Plegables |

| Papel Flexible y Bolsas |

| Etiquetas y Rótulos |

| Otros (Tablero Líquido, Papeles Especiales) |

| Alimentos y Bebidas |

| Farmacéutica y Atención Médica |

| Logística y Cadena de Frío |

| Electrónica de Consumo |

| Cosméticos y Cuidado Personal |

| Otros (Industrial, Automotriz) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Etiquetas RFID / NFC | ||

| Indicadores de Tiempo-Temperatura | |||

| Sensores de Gas y Biosensores | |||

| Sensores de Humedad | |||

| Tintas Colorimétricas y Termocrómicas | |||

| Otros (Códigos QR / Electrónica Impresa) | |||

| Por Tipo de Empaque | Cajas de Cartón Corrugado | ||

| Cartón y Cajas Plegables | |||

| Papel Flexible y Bolsas | |||

| Etiquetas y Rótulos | |||

| Otros (Tablero Líquido, Papeles Especiales) | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Farmacéutica y Atención Médica | |||

| Logística y Cadena de Frío | |||

| Electrónica de Consumo | |||

| Cosméticos y Cuidado Personal | |||

| Otros (Industrial, Automotriz) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques de papel con sensores?

El mercado se valúa en USD 12,12 mil millones en 2025 y se proyecta que crezca a USD 16,78 mil millones para 2030 a una CAGR del 6,72%.

¿Qué región lidera el mercado de empaques de papel con sensores?

Asia-Pacífico lidera con una participación del 37,25% en 2024 y se proyecta que mantenga el crecimiento más rápido con una CAGR del 6,12% hasta 2030.

¿Qué segmento tecnológico domina el mercado?

Las etiquetas RFID/NFC dominan con una participación del 37,67% en 2024 debido a la infraestructura establecida y la amplia adopción en la cadena de suministro.

¿Qué industria de uso final genera la mayor demanda?

Las aplicaciones de alimentos y bebidas representan el 46,12% de la demanda de 2024, impulsadas por la trazabilidad regulatoria y las necesidades de monitoreo de frescura.

¿Por qué las marcas están migrando hacia los empaques de papel con sensores?

Los compromisos corporativos de reducción de plásticos y las estrictas normas de reciclabilidad de la UE impulsan a las marcas a adoptar empaques a base de fibra que aún ofrecen funciones de trazabilidad, antifalsificación y participación del consumidor.

Última actualización de la página el: