Tamaño y Participación del Mercado de Papel Resistente al Agua Sin Silicona

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

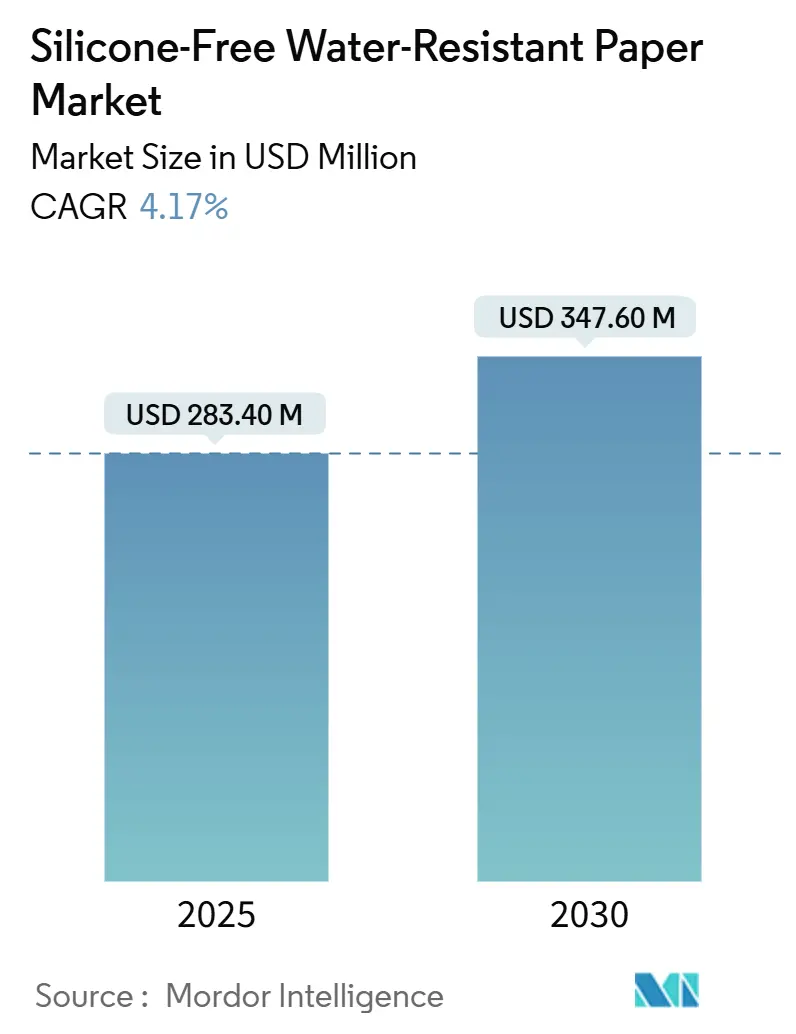

| Tamaño del Mercado (2025) | 283.40 Millones de dólares |

| Tamaño del Mercado (2030) | 347.60 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.17% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

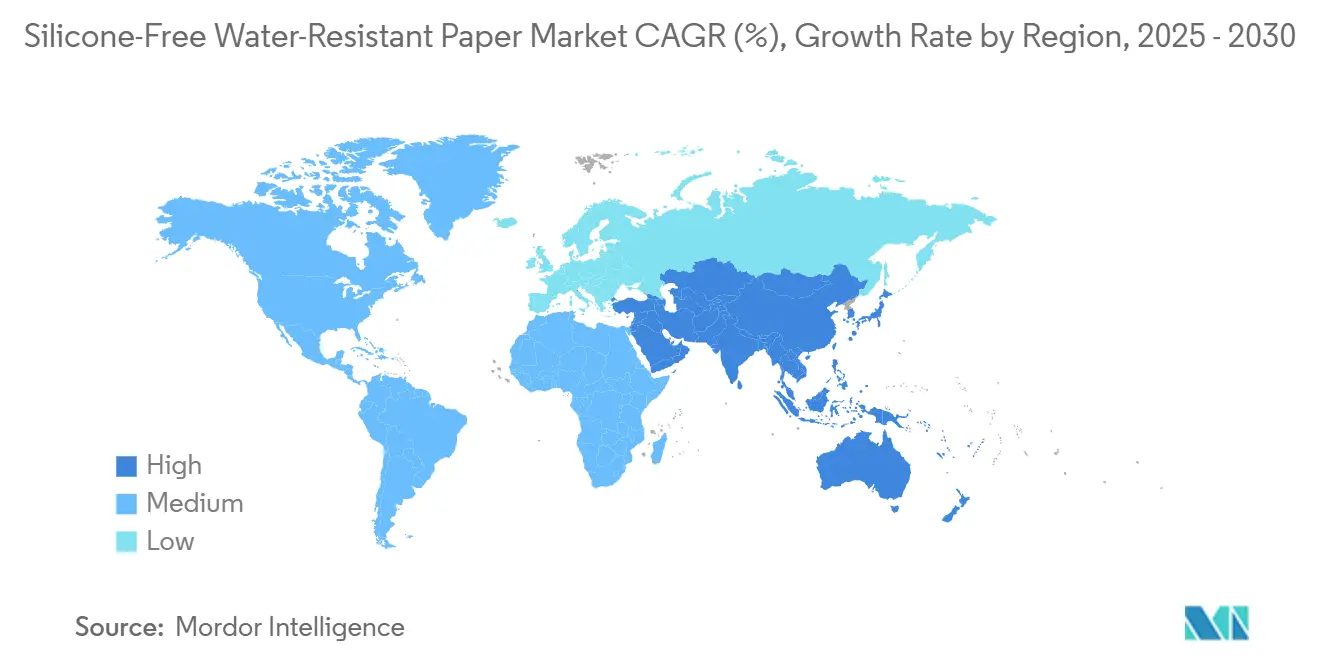

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Resistente al Agua Sin Silicona por Mordor Intelligence

El tamaño del mercado de papel resistente al agua sin silicona se sitúa en USD 283,4 millones en 2025 y se prevé que alcance los USD 347,6 millones en 2030, lo que refleja una CAGR del 4,17% durante el período. La demanda escala rápidamente a medida que los propietarios de marcas reemplazan los recubrimientos a base de PFAS, invierten en barreras de dispersión y biopolímeros, y rediseñan las cadenas de suministro para satisfacer las nuevas regulaciones de importación y las normas de responsabilidad ampliada del productor. [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA determina que la autorización para 35 notificaciones de contacto con alimentos relacionadas con PFAS ya no es efectiva," fda.gov Los grados recubiertos por dispersión conservan ventajas de costo y amplia compatibilidad de conversión, aunque la diversificación de la tecnología de barrera se acelera a medida que los papeles esterilizables con peróxido de hidrógeno ganan terreno en el envasado médico y los sobres de un solo material crecen en la logística del comercio electrónico. Asia-Pacífico concentra casi la mitad del consumo mundial gracias a su amplia base de conversión y operaciones de bajo costo, mientras que Oriente Medio y África registra el crecimiento más rápido a medida que las multinacionales construyen plantas nuevas y los gobiernos armonizan las leyes de contacto con alimentos con las normas de la UE. Los proyectos estratégicos de Mondi, LINTEC y Stora Enso subrayan un cambio hacia la integración vertical, las economías de escala y las químicas propietarias que consolidan las relaciones con los usuarios finales en medio de plazos regulatorios cada vez más estrictos.

Conclusiones Clave del Informe

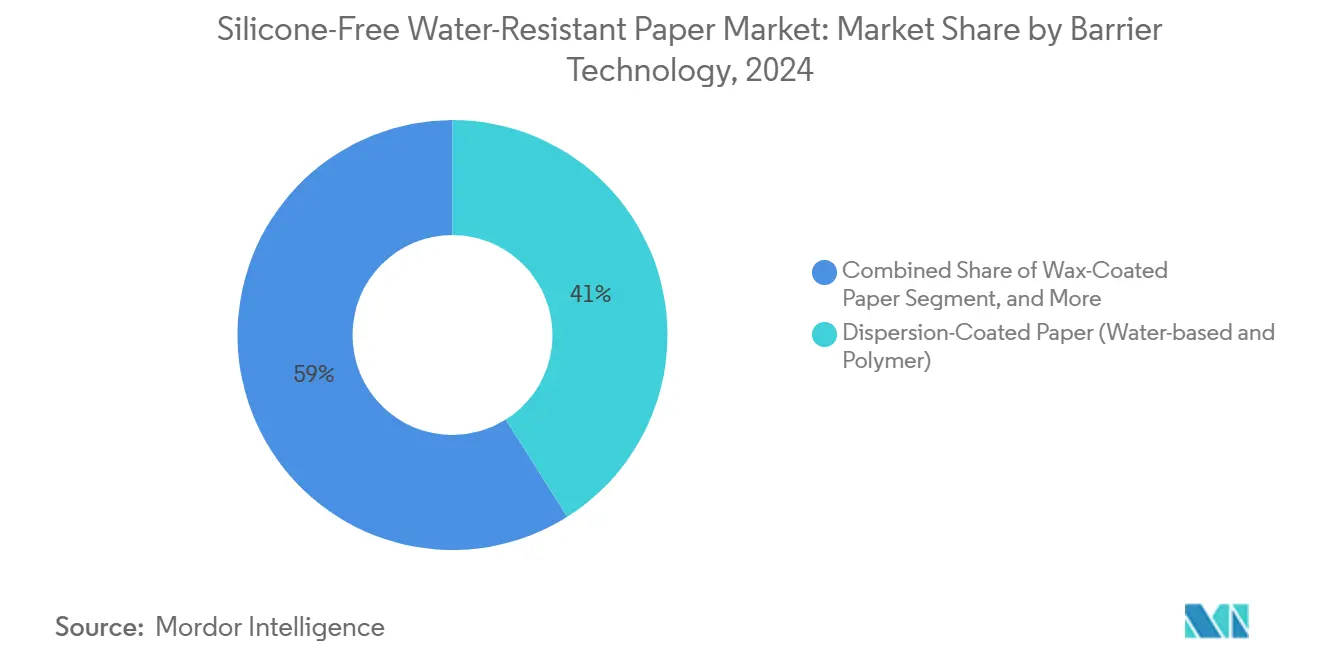

- Por tecnología de barrera, el papel recubierto por dispersión capturó el 41,04% de la participación del mercado de papel resistente al agua sin silicona en 2024.

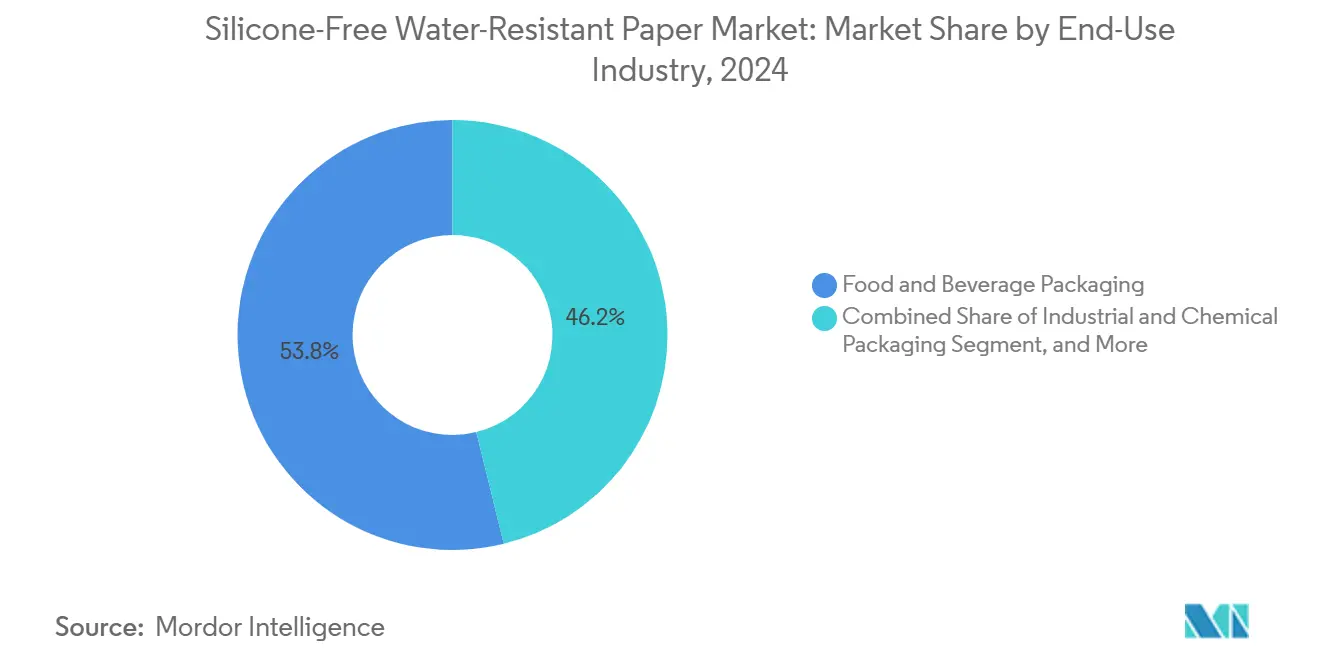

- Por industria de uso final, se proyecta que el tamaño del mercado de papel resistente al agua sin silicona para el segmento de envasado de atención médica y productos farmacéuticos se expanda a una CAGR del 5,67% entre 2025 y 2030.

- Por geografía, la región de Asia-Pacífico mantuvo el 46,72% de la participación del mercado de papel resistente al agua sin silicona en 2024.

Tendencias e Información del Mercado Global de Papel Resistente al Agua Sin Silicona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición hacia alternativas fluoroquímicas libres de PFAS | +1.2% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda del comercio electrónico de sobres de fibra resistentes a la humedad | +0.8% | Global, concentrada en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cumplimiento normativo de contacto con alimentos que impulsa recubrimientos sin polímeros | +0.6% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del papel esterilizable con H₂O₂ en el envasado aséptico | +0.5% | Global, centros de atención médica liderando la adopción | Largo plazo (≥ 4 años) |

| Auge de bebidas artesanales para papel de etiquetas de alta resistencia en húmedo | +0.4% | América del Norte y la UE, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de embalaje flexible de fibra circular | +0.3% | La UE lidera, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Alternativas Fluoroquímicas Libres de PFAS

La eliminación total de los agentes antigrasa PFAS bajo la revisión de la TSCA de la EPA de diciembre de 2024 y la revocación de la FDA de marzo de 2025 obliga a los convertidores a reconstruir las líneas de recubrimiento, recalibrar los sistemas de calidad y calificar barreras de dispersión o biopolímeros que cumplan con rigurosas pruebas de resistencia al aceite. [2]Registro Federal, "Actualizaciones a las Regulaciones de Nuevos Químicos bajo la TSCA," federalregister.gov Los molinos europeos obtuvieron ventaja de primer movimiento tras las acciones anteriores del REACH, mientras que los proveedores asiáticos navegan por normas nacionales escalonadas, generando asimetrías de costos temporales en los flujos del comercio mundial.

Demanda del Comercio Electrónico de Sobres de Fibra Resistentes a la Humedad

Los volúmenes de paquetes aumentan considerablemente a medida que el comercio minorista en línea transfronterizo se expande, lo que impulsa a los propietarios de marcas a reemplazar los sobres de plástico por formatos de fibra que soporten variaciones de humedad, largos ciclos de transporte e impactos por caída. Los papeles recubiertos por dispersión y de PVOH reticulado cumplen los objetivos de rendimiento y siguen siendo reciclables en la acera, aunque los diferenciales de precio frente a los sobres de plástico de uso general aún limitan la penetración fuera de los sectores premium.

Cumplimiento Normativo de Contacto con Alimentos que Impulsa Recubrimientos sin Polímeros

Los estrictos límites de extractivos en 21 CFR 176.170 desplazan las preferencias de compra hacia recubrimientos a base de minerales o polímeros naturales que eliminan el riesgo de monómero residual para alimentos grasos o acuosos. Las mezclas de cera y los derivados de celulosa ganan participación en envolturas de panadería refrigerada y recipientes de servicio rápido donde los propietarios de marcas priorizan las credenciales de seguridad del consumidor sobre los costos incrementales.

Crecimiento del Papel Esterilizable con H₂O₂ en el Envasado Aséptico

Los sistemas de barrera estéril para jeringas, catéteres y kits de diagnóstico requieren papeles que soporten el vapor de peróxido de hidrógeno sin degradación de la barrera. Los híbridos de PVOH reticulado y almidón-PVOH muestran un rendimiento robusto, manteniendo una WVTR inferior a 0,1 g/m²·día después de múltiples ciclos de esterilización y cumpliendo con los requisitos de tensión y estallido de la norma ISO 11607-1.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricción regulatoria de PFAS sobre recubrimientos heredados | −0.7% | Global, impacto inmediato en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Sellabilidad térmica limitada frente a películas plásticas | −0.5% | Global, especialmente en embalaje flexible | Mediano plazo (2-4 años) |

| Alto CAPEX para la reconversión de líneas de recubrimiento por cortina | −0.4% | Global, mayor carga para los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Contaminación del reciclaje por laminados multicapa | −0.3% | UE y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricción Regulatoria de PFAS sobre Recubrimientos Heredados

El plazo de agotamiento del 30 de junio de 2025 obliga a los convertidores a agotar o desechar el inventario con PFAS. Los envolturas especiales a prueba de grasa para microondas corren el riesgo de escasez temporal, ya que las químicas de reemplazo aún esperan una calificación a escala completa, lo que genera un freno en la expansión del volumen a corto plazo.

Sellabilidad Térmica Limitada frente a Películas Plásticas

El papel carece del comportamiento de flujo en fusión del polietileno; por lo tanto, los sellos herméticos dependen de capas de unión de dispersión o termofusibles que pueden comprometer la continuidad de la barrera o la reciclabilidad. Las bolsas de líquidos y los sobres de control de porciones mantienen, por tanto, una dependencia parcial de las películas plásticas, lo que ralentiza las ganancias de participación de los formatos exclusivamente de papel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Barrera: Los Biopolímeros Reducen la Brecha de Rendimiento

El tamaño del mercado de papel resistente al agua sin silicona atribuido a los grados recubiertos por dispersión alcanzó los USD 116,3 millones en 2024, equivalente al 41,04% de los ingresos globales. Los precios competitivos, los bajos pesos de recubrimiento y el comportamiento de reciclaje bien comprendido mantienen a los sistemas de dispersión en la posición de liderazgo; sin embargo, la preferencia impulsada por políticas hacia ingredientes de origen biológico canaliza la I+D hacia híbridos de almidón y PVOH que ahora sustentan una CAGR del 6,48% hasta 2030.

Las formulaciones emergentes reticuladas con ácido bórico reducen la permeabilidad al oxígeno hasta en un 92% mientras preservan la compostabilidad, lo que permite que las barras de bocadillos y los paquetes de frutas secas abandonen los fluoroquímicos sin comprometer la vida útil. [3]Real Sociedad de Química, "Poli(alcohol vinílico) reticulado con ácido bórico," rsc.org Los grados recubiertos con cera defienden nichos heredados en envolturas de queso y cartones de helado, aunque se enfrentan a los límites de migración de aceite y al rechazo de los consumidores ante el contenido de aceite mineral. Los materiales laminados sin PE/PP que utilizan dispersiones termorreactivas abordan los objetivos de reciclaje en la acera, pero necesitan mayor escala para igualar los puntos de referencia de costos de los productos establecidos.

Por Industria de Uso Final: La Atención Médica Supera al Envasado de Alimentos

Alimentos y bebidas mantuvo el 53,83% de la participación del mercado de papel resistente al agua sin silicona en 2024, impulsado por los envolturas de restaurantes de servicio rápido, los separadores de panadería y el papel de etiquetas para cerveza artesanal. El crecimiento se modera porque los propietarios de marcas equilibran las compensaciones entre barrera, costo y reciclabilidad en medio de ensayos continuos de sustratos.

La atención médica y los productos farmacéuticos avanzan a una CAGR del 5,67% a medida que las bolsas de barrera estéril, la documentación de cumplimiento de procedimientos operativos estándar y los prospectos de blíster migran hacia sustratos estables al peróxido de hidrógeno y de bajo polvo que facilitan las cargas de validación en salas limpias. Los productos químicos industriales adoptan recubrimientos sin silicona para sachets desecantes y revestimientos de barrera, mientras que los bienes de consumo aprovechan el auge del comercio electrónico que prioriza sobres resistentes pero reciclables. La impresión y las artes gráficas se mantienen estables, pero respaldan grados recubiertos de mayor margen para catálogos y etiquetas premium.

Análisis Geográfico

El dominio de Asia-Pacífico se sustenta en el suministro integrado de pulpa, los densos clústeres de conversión y las estructuras arancelarias favorables que reducen los costos de entrega para las marcas regionales de bienes de consumo de alta rotación. Los productores japoneses lideran la innovación en aplicaciones de etiquetas de alta resistencia en húmedo, mientras que los molinos chinos amplían las líneas de fibra reciclada para cumplir los objetivos nacionales de neutralidad de carbono para 2030. Los vientos en contra de las divisas y la volatilidad de las tarifas de envío llevan a algunos compradores norteamericanos a diversificar sus fuentes de abastecimiento localmente, suavizando el riesgo de volumen.

La demanda en América del Norte se mantiene firme a medida que las prohibiciones de PFAS a nivel estatal se alinean con la resolución federal, lo que obliga a una reformulación inmediata. El comercio electrónico transfronterizo acelera el uso de sobres para múltiples artículos, impulsando adiciones de capacidad doméstica en recubridores de dispersión. La implementación del impuesto al plástico en Canadá amplía aún más la brecha de costo relativo a favor de las barreras de papel reciclable.

Europa registra ganancias constantes al incorporar criterios de reciclabilidad en los incentivos del IVA y los estándares de marca propia de los supermercados. Los altos precios de la energía reducen los márgenes de beneficio, aunque el acceso a certificados de electricidad verde respalda las narrativas de sostenibilidad de las marcas. Oriente Medio y África emergen como el segmento de crecimiento más rápido; la expansión demográfica, las cadenas de restaurantes de servicio rápido y las nuevas plantas farmacéuticas sustentan el aumento de los volúmenes de importación de papel de alta barrera hasta que madure la capacidad de recubrimiento local. América del Sur mantiene una posición de nicho donde las redes de reciclaje municipal están rezagadas, pero las exportaciones de agronegocios con certificación orgánica abren un canal para revestimientos sin silicona en sacos a granel.

Panorama Competitivo

El mercado de papel resistente al agua sin silicona exhibe una fragmentación moderada; los cinco principales convertidores concentran aproximadamente el 45% de la participación global, lo que refleja ventajas de escala significativas pero no abrumadoras. Mondi destina EUR 1.200 millones (USD 1.400 millones) al crecimiento orgánico, instalando líneas de cortina de alta velocidad que alcanzan los 1.000 m/min y reducen a la mitad la variabilidad del peso de recubrimiento. LINTEC se centra en barreras antigrasa libres de flúor para tapas de fideos instantáneos y bandejas resistentes al aceite, comprometiéndose a elevar los ingresos por nuevos productos al 30% de las ventas para 2030. [4]LINTEC Corporation, "Informe Integrado 2024," lintec-global.com

Stora Enso convierte la antigua máquina de papel fino de Oulu en una unidad de cartón para consumo de 750.000 toneladas por año, anclando la seguridad del suministro europeo de papeles sin PFAS utilizados en alimentos congelados y tapas de productos lácteos. Avery Dennison aprovecha su Grupo de Materiales de USD 5.800 millones para extender el conocimiento de dispersión acrílica hacia papeles autoadhesivos resistentes al agua que cumplen con los desafíos de baño de hielo y condensación para bebidas premium.

Los nuevos participantes en espacios en blanco enfatizan la integración de materias primas de biopolímeros, impulsando recubrimientos a base de algas y ricos en polisacáridos que prometen huellas de carbono bajas y trazables. Los costos de conversión, la compatibilidad de velocidad de línea y los ciclos de validación de clientes siguen siendo formidables. Smurfit WestRock avanza en las sinergias de fusión que combinan cartones kraft, kraft para sacos y carteras de papel recubierto, buscando USD 400 millones en ahorros de costos para financiar nuevos activos de dispersión.

Líderes de la Industria de Papel Resistente al Agua Sin Silicona

Mondi plc

Nippon Paper Industries Co., Ltd.

LINTEC Corporation

Stora Enso Oyj

Domtar Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La FDA declara ineficaces 35 notificaciones de contacto con alimentos relacionadas con PFAS, ordenando el agotamiento de existencias antes del 30 de junio de 2025.

- Febrero de 2025: Smurfit WestRock reporta ventas netas del cuarto trimestre de 2024 de USD 7.500 millones y apunta a USD 400 millones en ahorros por sinergias.

- Febrero de 2025: Stora Enso reporta un crecimiento de ventas del 9% hasta EUR 2.362 millones (USD 2.749 millones) y confirma el calendario de puesta en marcha de la línea de cartón de Oulu.

- Diciembre de 2024: La EPA finaliza las enmiendas a la TSCA que intensifican el escrutinio sobre los PFAS.

Alcance del Informe Global del Mercado de Papel Resistente al Agua Sin Silicona

| Papel Recubierto con Cera |

| Papel Recubierto con Fluoroquímicos |

| Papel Recubierto por Dispersión (Base Acuosa y Polímero) |

| Papel Recubierto con Biopolímeros y PVOH |

| Papel Laminado sin PE/PP |

| Envasado de Alimentos y Bebidas |

| Envasado Industrial y Químico |

| Envasado de Bienes de Consumo |

| Envasado de Atención Médica y Productos Farmacéuticos |

| Escritura, Impresión y Artes Gráficas |

| Otras Industrias de Uso Final (Comercio Electrónico, Textil) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología de Barrera | Papel Recubierto con Cera | ||

| Papel Recubierto con Fluoroquímicos | |||

| Papel Recubierto por Dispersión (Base Acuosa y Polímero) | |||

| Papel Recubierto con Biopolímeros y PVOH | |||

| Papel Laminado sin PE/PP | |||

| Por Industria de Uso Final | Envasado de Alimentos y Bebidas | ||

| Envasado Industrial y Químico | |||

| Envasado de Bienes de Consumo | |||

| Envasado de Atención Médica y Productos Farmacéuticos | |||

| Escritura, Impresión y Artes Gráficas | |||

| Otras Industrias de Uso Final (Comercio Electrónico, Textil) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del papel resistente al agua sin silicona en 2025?

Se sitúa en USD 283,4 millones, con una previsión de alcanzar los USD 347,6 millones para 2030.

¿Qué aplicación consume actualmente la mayor participación de papel resistente al agua sin silicona?

El envasado de alimentos y bebidas lidera con el 53,83% del uso global en 2024.

¿Con qué rapidez se expande la demanda de papel recubierto con biopolímeros y PVOH?

Se proyecta que esta tecnología de barrera avance a una CAGR del 6,48% de 2025 a 2030.

¿Qué regulación desencadenó el movimiento más significativo en contra de los recubrimientos a base de PFAS?

La decisión de la FDA de marzo de 2025 que revocó 35 notificaciones de contacto con alimentos relacionadas con PFAS aceleró la transición.

¿Qué región crece más rápido durante el período de pronóstico?

Oriente Medio y África registra la CAGR más alta del 6,03% entre 2025 y 2030.

¿Cuál es el principal obstáculo técnico para un uso más amplio en el embalaje flexible?

La sellabilidad térmica limitada del papel frente a las películas plásticas sigue siendo la mayor barrera para una adopción más amplia.

Última actualización de la página el: