Tamaño y Participación del Mercado de Empaques de Papel con Barrera Inteligente

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

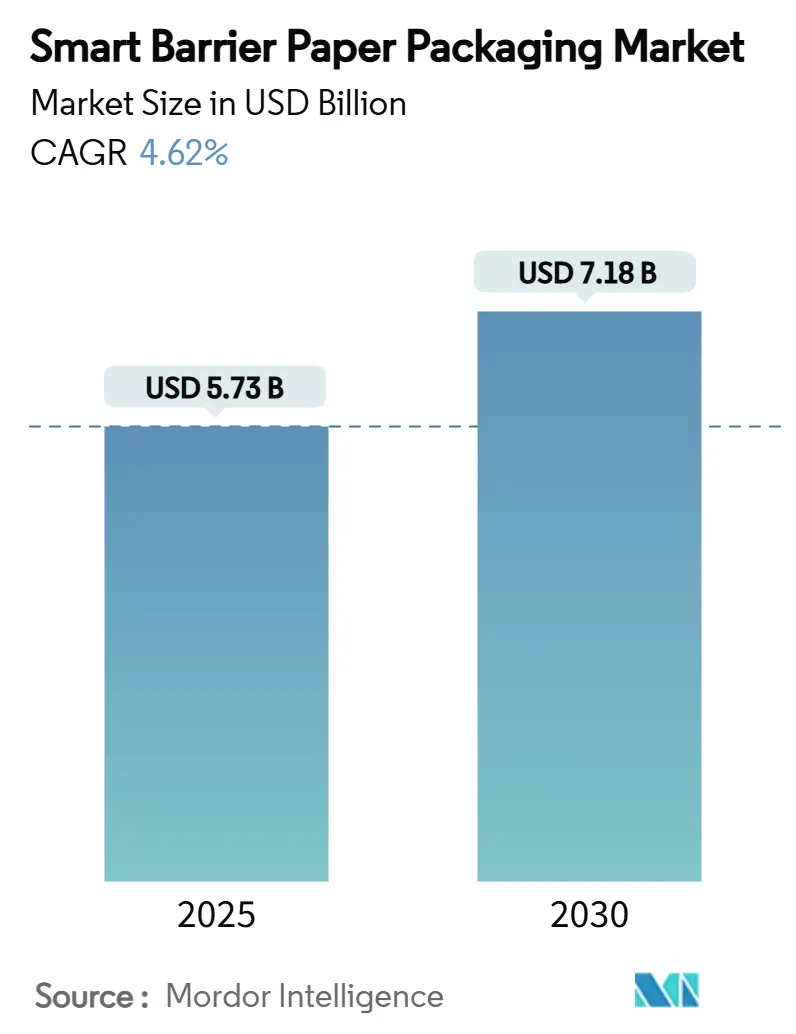

| Tamaño del Mercado (2025) | 5.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.62% CAGR |

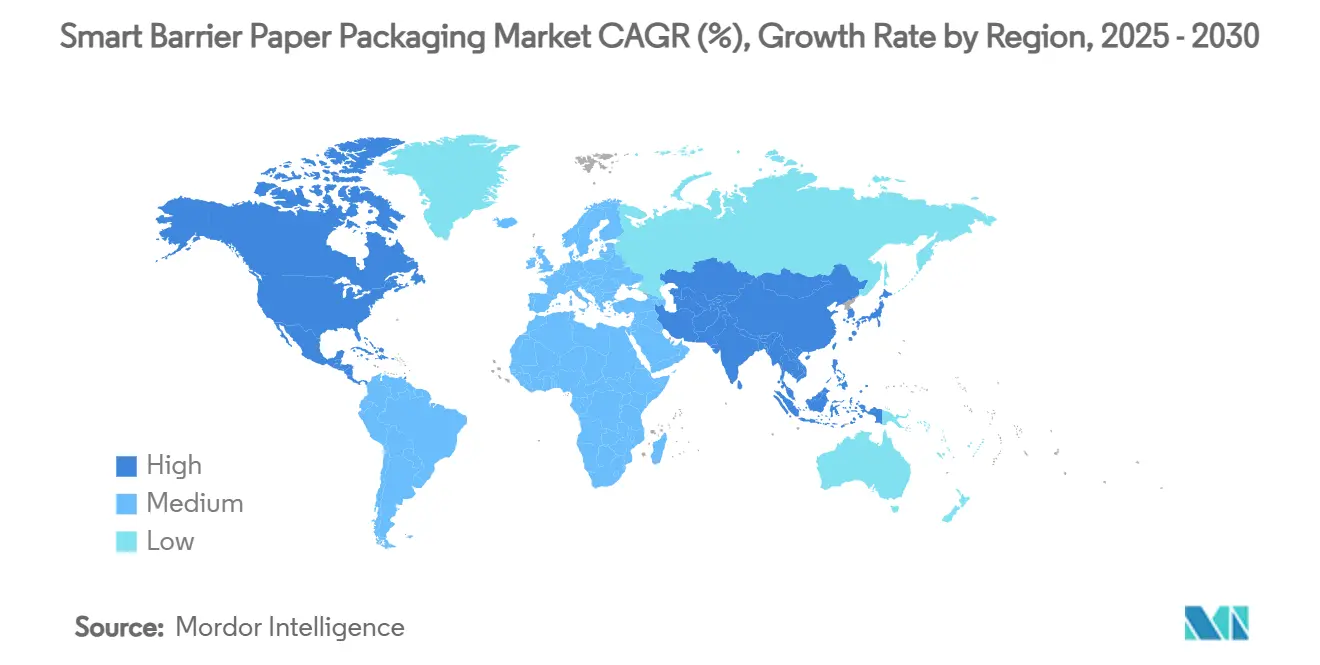

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

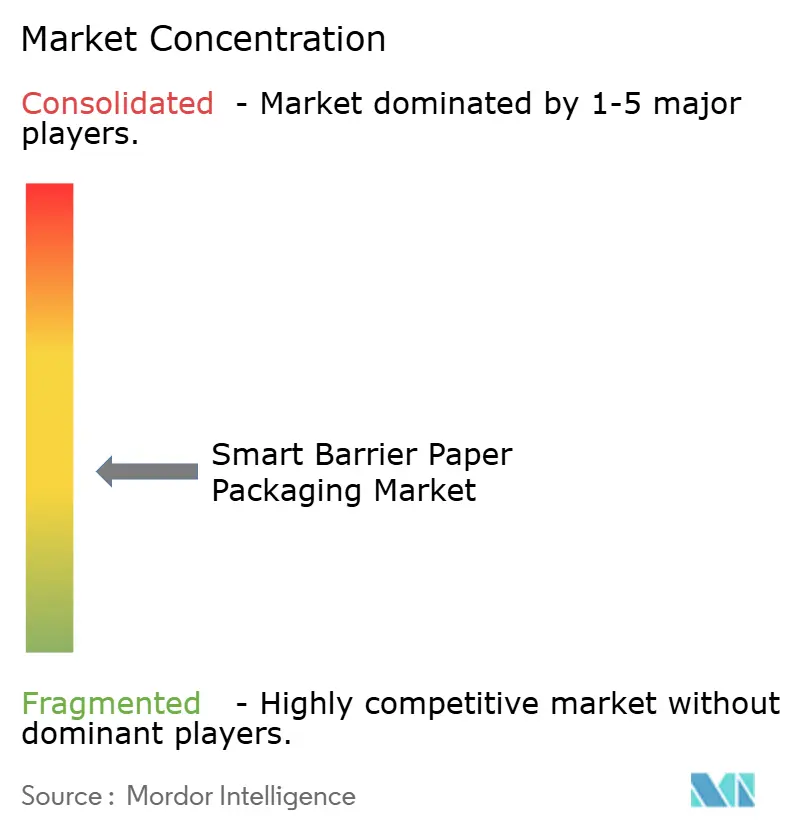

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Papel con Barrera Inteligente por Mordor Intelligence

El tamaño del mercado de empaques de papel con barrera inteligente se sitúa en USD 5,73 mil millones en 2025 y se prevé que alcance USD 7,18 mil millones en 2030, expandiéndose a una CAGR del 4,62% durante 2025-2030. Esta trayectoria refleja el giro desde sustratos a base de petróleo hacia alternativas a base de fibra, a medida que los responsables de políticas restringen las PFAS, endurecen los umbrales de reciclabilidad e imponen tarifas de responsabilidad extendida del productor. Las marcas multinacionales están rediseñando los formatos de envase hacia plataformas de material único, catalizando la rápida adopción de recubrimientos de dispersión a base de agua que ahora representan el 42,23% del mercado de empaques de papel con barrera inteligente. Asia-Pacífico mantiene el liderazgo estratégico al combinar infraestructura de conversión de bajo costo con químicas de recubrimiento innovadoras, como el sistema soluble en agua SHIELDPLUS de Japón. Los grados de barrera contra la humedad dominan la demanda porque la penetración de agua sigue siendo el mayor riesgo de deterioro en las cadenas de alimentos, cuidado personal y productos farmacéuticos. En paralelo, los sobres de cadena de frío para comercio electrónico están abriendo nuevos segmentos de ingresos a medida que las plataformas de comestibles en línea buscan revestimientos térmicos ligeros, reciclables en la acera y conformes con las prohibiciones de PFAS.

Conclusiones Clave del Informe

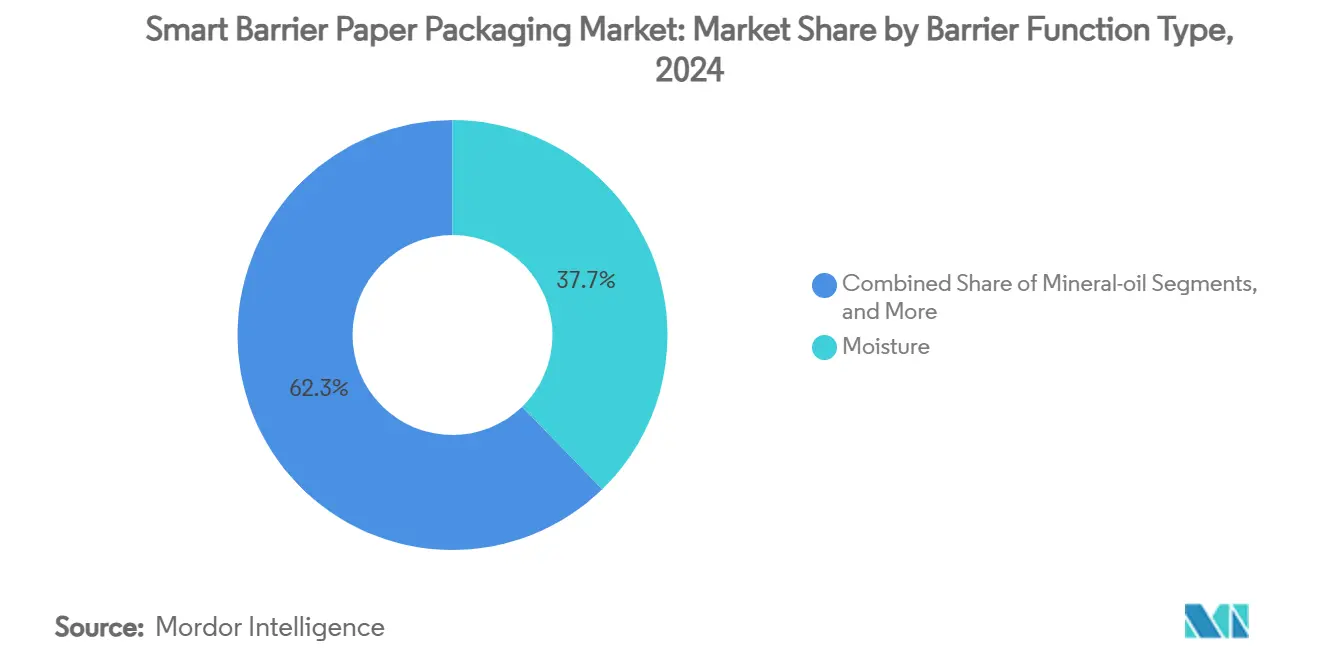

- Por tipo de función de barrera, los grados de humedad controlaron el 37,73% de la participación del mercado de empaques de papel con barrera inteligente en 2024.

- Por tecnología de recubrimiento/tratamiento, se proyecta que el tamaño del mercado de empaques de papel con barrera inteligente para el segmento de laminación con nanofibra de celulosa (CNF) crezca a una CAGR del 17,40% entre 2025-2030.

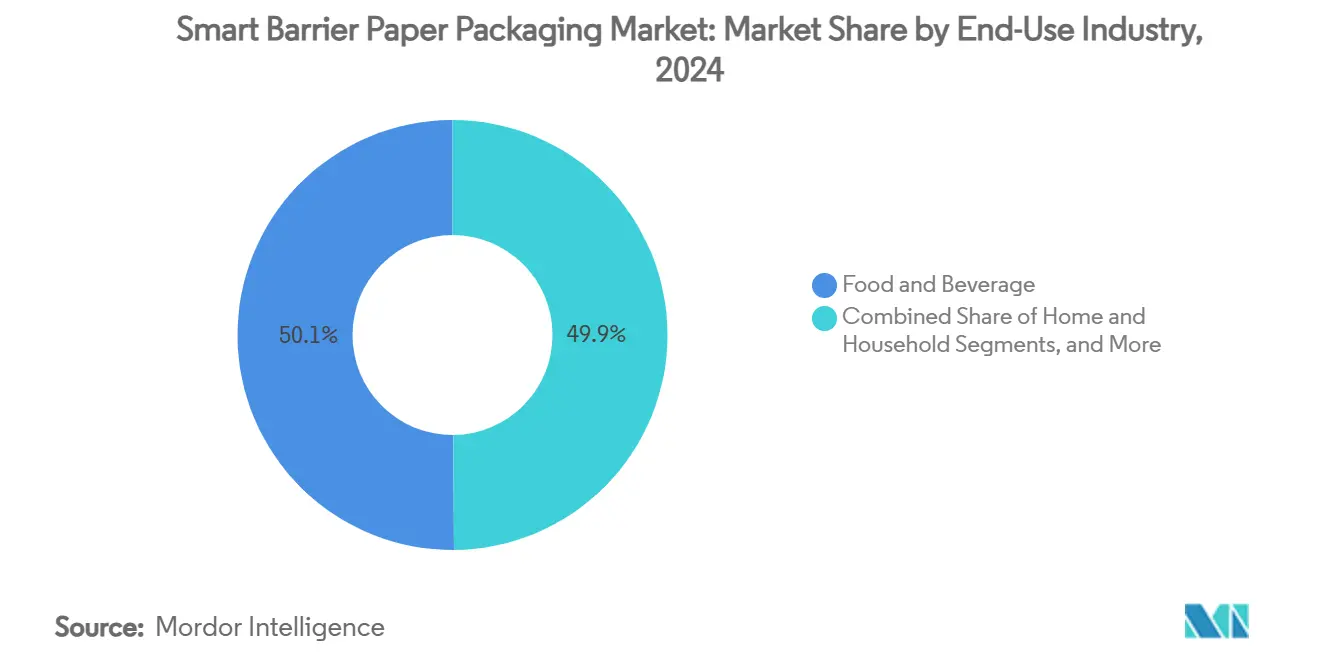

- Por industria de uso final, alimentos y bebidas retuvo una participación del 50,12% del tamaño del mercado de empaques de papel con barrera inteligente en 2024.

- Por geografía, se proyecta que el tamaño del mercado de empaques de papel con barrera inteligente para la región de Asia-Pacífico crezca a una CAGR del 11,30% entre 2025-2030.

Tendencias e Información del Mercado Global de Empaques de Papel con Barrera Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de regulaciones de sustitución de plásticos | +1.2% | Global; la UE y América del Norte lideran | Mediano plazo (2-4 años) |

| Demanda de marcas por envases de papel de material único | +0.8% | Global; concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Rápida expansión de recubrimientos de dispersión a base de agua | +0.7% | Asia-Pacífico como núcleo; expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Avances en barreras contra grasa de grado alimentario con químicas libres de PFAS | +0.6% | Global; adopción temprana en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de laminación con nanofibra de celulosa (CNF) en Asia | +0.5% | Asia-Pacífico; transferencia tecnológica a otras regiones | Largo plazo (≥ 4 años) |

| Papeles con barrera inteligente en aislamiento de cadena de frío para comercio electrónico | +0.4% | Global; liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Regulaciones de Sustitución de Plásticos

La acción política global está comprimiendo los plazos de cumplimiento y transformando las especificaciones técnicas en los segmentos de consumo e industriales. El Reglamento de la UE sobre Envases y Residuos de Envases prohíbe las PFAS en papeles en contacto con alimentos a partir de agosto de 2026 y establece una reciclabilidad mínima del 70% para 2030, que aumentará al 80% para 2038. La norma obligatoria china para paquetes de mensajería GB 43352-2023 limita los residuos de metales pesados y sustancias peligrosas a partir de junio de 2024. El próximo marco de responsabilidad extendida del productor de Australia señala presiones similares en Oceanía. Estas normas convergentes obligan a los convertidores a rediseñar estructuras en lugar de simplemente sustituir películas, intensificando la demanda de barreras integradas contra humedad, oxígeno y grasa dentro de un sustrato de papel. Por lo tanto, el capital fluye hacia activos de recubrimiento capaces de alternar entre protocolos de prueba legislativos para América del Norte, Europa y Asia en la misma campaña de producción.

Demanda de Marcas por Envases de Papel de Material Único

Las empresas de productos de consumo ven la simplicidad del empaque como un diferenciador tangible de marca. Mondelēz se asoció con Saica para suministrar envoltorios de papel termosellables que funcionan en líneas de empaque múltiple existentes y superan las pruebas de reciclabilidad de CEPI [1]Packaging Europe, "Saica y Mondelēz se asocian para lanzar un producto a base de papel para el mercado alimentario," PACKAGINGEUROPE.COM. Las encuestas muestran que el 62% de los compradores percibe el papel como inherentemente más ecológico que el plástico. Las plataformas de material único eliminan los obstáculos de delaminación y simplifican la recolección en la acera, permitiendo declaraciones en el empaque que resuenan en el punto de venta. Los acuerdos de desarrollo conjunto están reemplazando las compras transaccionales, otorgando a los convertidores mayor visibilidad de ingresos a largo plazo y una cartera de investigación y desarrollo financiada por el cliente a medida que adaptan las químicas de superficie a velocidades de llenado y mordazas de sellado individuales.

Rápida Expansión de Recubrimientos de Dispersión a Base de Agua

Las dispersiones a base de agua reducen los compuestos orgánicos volátiles, evitan las salas a prueba de explosiones y se adaptan a recubridoras de huecograbado o de cortina con un tiempo de inactividad mínimo, lo que representa una ventaja de costo decisiva para los grandes molinos. Los estudios de TAPPI confirman reducciones de emisiones manteniendo una resistencia a la grasa y la humedad comparable a los análogos a base de solventes. Los trabajos de laboratorio muestran que las capas de polímero-nanoarcilla a base de agua reducen la transmisión de vapor de agua de 533 g/m²·día a 1,3 g/m²·día. Los molinos asiáticos aprovechan las bajas tarifas energéticas y las subvenciones gubernamentales para escalar estas líneas y luego exportar bobinas a convertidores en Europa y las Américas. Con el 80% de la cartera flexible de Sirane ahora a base de papel, el punto de inflexión hacia los sistemas de dispersión ha llegado.

Adopción de Laminación con Nanofibra de Celulosa (CNF) en Asia

Los molinos japoneses y coreanos están pilotando laminados de CNF multicapa que reducen la transmisión de vapor de agua por debajo de 1 g/m²·día mientras preservan rangos de termosellado adecuados para envolvedoras de flujo de alta velocidad. La reducción de los costos de CNF, impulsada por la valorización de coproductos en biorrefinerías, está desbloqueando la laminación de bobina a bobina en anchos comerciales. Los acuerdos de transferencia tecnológica están licenciando el conocimiento asiático a convertidores europeos que buscan barreras de aroma premium para café y nutracéuticos. A largo plazo, el CNF podría erosionar los volúmenes de polietileno recubierto por extrusión en sacos y sobres de barrera.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de costo sobre plásticos de uso general | -0.9% | Global; mayor en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Compatibilidad limitada con líneas de conversión de alta velocidad | -0.6% | Global; afecta operaciones a gran escala | Mediano plazo (2-4 años) |

| Pérdida de rendimiento de barrera en trópicos húmedos | -0.4% | Zonas tropicales y subtropicales | Largo plazo (≥ 4 años) |

| Competencia de películas de polímeros de base biológica | -0.3% | Global; nichos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo Sobre Plásticos de Uso General

Los empaques de papel con barrera inteligente tienen costos de insumos y conversión más elevados que las películas convencionales, ya que los recubrimientos especiales, las menores escalas de producción y el secado en múltiples pasadas incrementan la economía por tonelada. La investigación de MDPI señala que las soluciones de bioempaque a menudo tienen dificultades para alcanzar la paridad de precios a pesar de los ahorros ambientales[2]MDPI, "Oportunidades y Desafíos en la Aplicación de Bioplásticos," MDPI.COM. La brecha se reduce gradualmente a medida que los molinos reconvierten líneas de papel periódico inactivas y se benefician de los recargos sobre plásticos vinculados a la responsabilidad extendida del productor. La actualización de SEK 1.200 millones de Billerud en América del Norte tiene como objetivo optimizar las eficiencias de tonelada-hora y reducir los gastos de flete, lo que señala una intención estratégica de reducir los costos unitarios. Sin embargo, en las economías de menores ingresos, los sobres de plástico siguen siendo irresistibles en términos de costo por porción, lo que pospone el desplazamiento a gran escala.

Compatibilidad Limitada con Líneas de Conversión de Alta Velocidad

Los papeles requieren ventanas de tensión de banda más ajustadas, diferentes tiempos de permanencia de termosellado y adhesivos especializados en comparación con las películas orientadas bidireccionalmente. Los estudios de IPPTA muestran que la permeabilidad de la vestimenta de máquina y la variación de tensión pueden reducir la eficiencia en corrugadoras y envolvedoras de flujo más antiguas. Los propietarios de marcas con velocidades de llenado de miles de millones de unidades dudan en reducir el rendimiento mientras avanzan los ensayos de calificación. Los fabricantes de equipos originales están diseñando módulos híbridos, aunque el gasto de capital para la actualización sigue siendo considerable. A mediano plazo, las células colaborativas de prueba de maquinaria y materiales deberían ampliar la compatibilidad, pero la restricción modera la penetración en las líneas de bocadillos y bebidas de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Función de Barrera: El Dominio de la Humedad Impulsa la Innovación

Los grados de humedad contribuyeron con el 37,73% de la participación del mercado de empaques de papel con barrera inteligente en 2024, ya que los productos sensibles a la desecación, desde la carne hasta los polvos nutracéuticos, dependen del control del vapor de agua. Los recubrimientos reforzados con CNF ahora logran reducciones del 93% en la transmisión, lo que permite que el papel ingrese a usos finales de grado congelador y retorta que antes eran monopolizados por laminados de poliamida. Los productores integran bloques de aceite mineral, bloqueos de aroma y capas antioxidantes en el mismo pasaje, alineándose con la demanda de los clientes de menos unidades de mantenimiento de existencias e inventarios más eficientes. Los grados de luz y ultravioleta, aunque más pequeños, registran una CAGR del 15,20% al atender a productos lácteos sensibles a la luz azul, etiquetas de cerveza artesanal y cápsulas probióticas. Utilizan microcapas de dióxido de titanio o absorbentes de ultravioleta a base de lignina que siguen siendo completamente repulpables.

El tamaño del mercado de empaques de papel con barrera inteligente para el control de oxígeno y aroma aumenta de manera constante a medida que los actores de café de porción individual, nueces para bocadillos y fórmula infantil se alejan del papel de aluminio. Las plataformas de resistencia al aceite y la grasa están en transición en medio de las prohibiciones de PFAS, lo que impulsa los ésteres de almidón y ácidos grasos y el PVA reticulado con ácido bórico hacia ensayos piloto. Las soluciones híbridas multicapa capturan a los clientes que no están dispuestos a apostar por una transición completa a material único, equilibrando el cumplimiento incremental con el riesgo operativo. Las preocupaciones sobre la migración de aceite mineral tras los incidentes de MOAH en Europa estimulan los grados de papel capaces de bloquear los hidrocarburos aromáticos que migran desde el corrugate reciclado, añadiendo un impulso de seguridad alimentaria a la combinación del segmento.

Por Tecnología de Recubrimiento: Los Sistemas a Base de Agua Lideran la Transformación

Las líneas de dispersión a base de agua suministraron el 42,23% de los ingresos de 2024, subrayando su condición de caballo de batalla de facto para barreras de humedad de alto volumen. Los formuladores mezclan látices de estireno-acrilato con nanoarcilla o dímero de alquilcetena para equilibrar las ventanas de sellado y la vida útil. Dado que las químicas funcionan en recubridoras de cortina existentes, los molinos reutilizan máquinas de papel periódico depreciadas, acelerando la capacidad sin construir activos en terrenos nuevos. El tamaño del mercado de empaques de papel con barrera inteligente vinculado a las líneas de dispersión debería superar los USD 3.000 millones para 2030 a medida que las marcas incorporen tarjetas de puntuación de reciclabilidad en las adquisiciones.

La tecnología de laminado CNF, que se expande a una CAGR del 17,40%, ocupa nichos premium como envoltorios de confitería con alto contenido de grasa y sobres farmacéuticos donde la resistencia a los microporos y la durabilidad al agrietamiento por flexión superan el mayor costo. Las superficies tratadas con plasma existen en la frontera, preactivando las fibras de celulosa para una mejor humectación adhesiva y anclaje del recubrimiento. Las mezclas de polímeros de origen biológico de matrices PLA-PHB con nanocristales de celulosa prometen soluciones compostables, aunque las limitaciones de sellado en frío actualmente las confinan a bolsas de alimentos secos. Los sistemas de solventes se desvanecen a medida que se intensifican las auditorías de salud ocupacional, aunque persisten para raciones militares que requieren una estabilidad en estante de más de 5 años.

Por Industria de Uso Final: Dominio de Alimentos con Auge del Comercio Electrónico

Alimentos y bebidas representó el 50,12% de los ingresos globales en 2024 porque la integridad de la humedad, la grasa y el aroma se traduce directamente en degradaciones y desperdicios. Los principales llenadores de confitería, panadería y productos lácteos incorporan papel de barrera en bobinas para alcanzar los objetivos corporativos de cero emisiones netas sin renovar la arquitectura del empaque. El modelado de vida útil ilustra que un cambio de polipropileno orientado a kraft recubierto por dispersión puede reducir las emisiones de gases de efecto invernadero en un 35% de la cuna a la puerta. La densidad de volumen del sector asegura economías de escala que reducen las primas por empaque, fomentando la expansión hacia categorías adyacentes de cuidado personal y alimentos para mascotas.

Los sobres para comercio electrónico, que se aceleran a una CAGR del 18,00%, incorporan papeles de barrera en el contenedor secundario donde los sellos listos para devolución, la trazabilidad habilitada por código QR y el amortiguamiento de temperatura deben coexistir. Las plataformas de moda adoptan sobres acolchados reciclables en la acera para cumplir con los próximos mandatos de la ley AGEC de Francia y la SB 54 de California. La adopción en el sector sanitario y farmacéutico crece para sobreenvoltorios de blíster y sobres compatibles con ISO 11607. Los sacos industriales y de construcción prueban barreras contra aceite mineral y humedad para adhesivos en polvo y mezclas de mortero, mientras que las marcas de cuidado del hogar están pilotando revestimientos de barrera contra grasa para cápsulas de detergente con el objetivo de eliminar las bolsas de polietileno de baja densidad.

Análisis Geográfico

Asia-Pacífico lideró con una participación de ingresos del 36,25% en 2024 y se proyecta que crezca a una CAGR del 11,30% hasta 2030, a medida que China, India y las naciones de la ASEAN intensifican las prohibiciones sobre plásticos de un solo uso e incentivan las líneas de conversión de fibra. Las normas obligatorias para paquetes de mensajería en China, junto con la tecnología SHIELDPLUS de Japón, anclan la profundidad de la cadena de suministro desde la pulpa hasta el sobre terminado. Las tarifas laborales competitivas y la disponibilidad de pulpa propia permiten a los molinos fijar precios de manera agresiva, posicionando el mercado de empaques de papel con barrera inteligente como un motor de exportación estratégico para la región.

América del Norte sigue siendo un grupo de ingresos crítico donde las prohibiciones de PFAS en múltiples estados y el debate federal sobre la responsabilidad extendida del productor alimentan una demanda sostenida de sustratos de barrera conformes. La renovación de SEK 1.200 millones de Billerud en Míchigan muestra cómo el conocimiento europeo se localiza para acortar los plazos de entrega y cubrir la volatilidad del flete. El crecimiento de la cadena de frío para comercio electrónico supera la expansión general de paquetes a medida que los servicios de kits de comida penetran en ciudades secundarias, reforzando el apetito por papeles de revestimiento térmico.

Europa ejerce liderazgo regulatorio; el Reglamento de Envases y Residuos de Envases establece líneas de base de reciclabilidad y contenido reciclado que repercuten en las adquisiciones globales. Con el 85% de los ingresos de empaque de Mondi ahora reutilizables, reciclables o compostables, los productores incorporan métricas de circularidad en los estatutos de desarrollo de productos. La capacidad incremental, como la línea de cartón de USD 1.000 millones de Stora Enso en Oulu, garantiza el suministro doméstico para los convertidores escandinavos, mitigando los choques de suministro geopolíticos.[3]Stora Enso, "Informe Intermedio de Stora Enso Enero–Marzo 2025," STORAENSO.COM

Panorama Competitivo

El mercado de empaques de papel con barrera inteligente está moderadamente fragmentado, con los cinco principales actores representando aproximadamente el 45% de los ingresos globales. La integración vertical desde los bosques de pulpa hasta los activos de recubrimiento confiere ventaja de costos y consistencia de calidad. La inversión de Stora Enso en Oulu, las mejoras de Kraftliner de Mondi y la cartera de patentes de Amcor ilustran la estrategia de gasto de capital más propiedad intelectual que define los límites competitivos.

Las alianzas tecnológicas eclipsan las ventas puntuales; los convertidores codesarrollan químicas con las marcas para asegurar compromisos de compra plurianuales e incorporar cláusulas de exclusividad. Las oportunidades de espacio en blanco se concentran en sobres farmacéuticos de alta barrera y revestimientos térmicos para comercio electrónico, donde los umbrales de rendimiento son estrictos y los precios de venta promedio justifican recubrimientos premium. Los nuevos participantes provenientes de películas de biopolímeros intentan incursiones cruzadas, pero tienen dificultades para igualar el atractivo táctil del papel en el estante y la narrativa de reciclabilidad en la acera.

El potencial de fusiones y adquisiciones se centra en los formuladores de químicos especiales que poseen propiedad intelectual de barreras contra grasa libres de PFAS. Los grandes fabricantes de papel con hambre de escala buscan adquirir estas empresas tecnológicas para acelerar la comercialización, mientras que la investigación y desarrollo interna se enfoca en la validación en plantas piloto. La diversificación geográfica es otra palanca; las adiciones de capacidad en América del Norte reducen el riesgo cambiario y responden a las directivas de adquisición de Compra Americana en los programas federales de nutrición.

Líderes de la Industria de Empaques de Papel con Barrera Inteligente

Stora Enso Oyj

Smurfit Westrock Plc

Mondi Group

Billerud AB (publ)

Koehler Paper SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Stora Enso reportó un crecimiento del 9% en las ventas del primer trimestre con la puesta en marcha de su nueva línea de cartón para consumo en Oulu, con el objetivo de alcanzar el punto de equilibrio del EBITDA a finales de 2025 y la capacidad total para 2027.

- Enero de 2025: Amcor obtuvo una patente europea para AmFiber Performance Paper, que integra capas de alta barrera con superficies termosellables para usos en alimentos y atención médica.

- Diciembre de 2024: Billerud anunció SEK 1.400 millones en inversiones en América del Norte destinadas a optimizar la capacidad de liner y cartón.

- Abril de 2024: Ranpak presentó los sobres acolchados climaliner Plus y naturemailer, ambos 100% de papel y totalmente reciclables, dirigidos a la cadena de frío del comercio electrónico.

Alcance del Informe Global del Mercado de Empaques de Papel con Barrera Inteligente

| Oxígeno y Aroma |

| Humedad |

| Aceite / Grasa |

| Aceite Mineral |

| Luz y Ultravioleta |

| Híbrido Multicapa |

| Dispersión a Base de Agua |

| Recubrimiento por Extrusión |

| Tratamiento por Plasma |

| A Base de Solventes |

| Mezcla de Polímeros de Origen Biológico |

| Laminado con CNF |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Hogar y Doméstico |

| Industrial / Construcción |

| Atención Médica y Farmacéutica |

| Sobres para Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Función de Barrera | Oxígeno y Aroma | ||

| Humedad | |||

| Aceite / Grasa | |||

| Aceite Mineral | |||

| Luz y Ultravioleta | |||

| Híbrido Multicapa | |||

| Por Tecnología de Recubrimiento / Tratamiento | Dispersión a Base de Agua | ||

| Recubrimiento por Extrusión | |||

| Tratamiento por Plasma | |||

| A Base de Solventes | |||

| Mezcla de Polímeros de Origen Biológico | |||

| Laminado con CNF | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Hogar y Doméstico | |||

| Industrial / Construcción | |||

| Atención Médica y Farmacéutica | |||

| Sobres para Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques de papel con barrera inteligente?

El tamaño del mercado de empaques de papel con barrera inteligente se valúa en USD 5,73 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado durante los próximos cinco años?

Se proyecta que los ingresos aumenten a USD 7,18 mil millones para 2030, lo que refleja una CAGR del 4,62% durante el período de pronóstico.

¿Qué región concentra la mayor participación de la demanda?

Asia-Pacífico lidera con el 36,25% de los ingresos globales en 2024, respaldado por mandatos regulatorios y costos de fabricación competitivos.

¿Qué segmento se expande con mayor rapidez?

Los sobres para comercio electrónico muestran el crecimiento más rápido con una CAGR del 18,00% a medida que el comercio minorista en línea escala las necesidades de envío en cadena de frío y listo para devolución.

¿Por qué los recubrimientos de dispersión a base de agua son tan prominentes?

Estos recubrimientos ofrecen fuertes barreras contra la humedad y la grasa sin emisiones de compuestos orgánicos volátiles y se adaptan a las recubridoras existentes, obteniendo una participación del 42,23% de los ingresos de 2024.

¿Cómo están influyendo las prohibiciones de PFAS en las elecciones tecnológicas?

Los reguladores que prohíben los fluoroquímicos impulsan a los convertidores hacia químicas de barrera contra grasa libres de PFAS, como los compuestos de CNF y el PVA reticulado con ácido bórico, acelerando la investigación y desarrollo y la adopción en los grados de contacto con alimentos.

Última actualización de la página el: