Tamaño y participación del mercado de empaques de papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

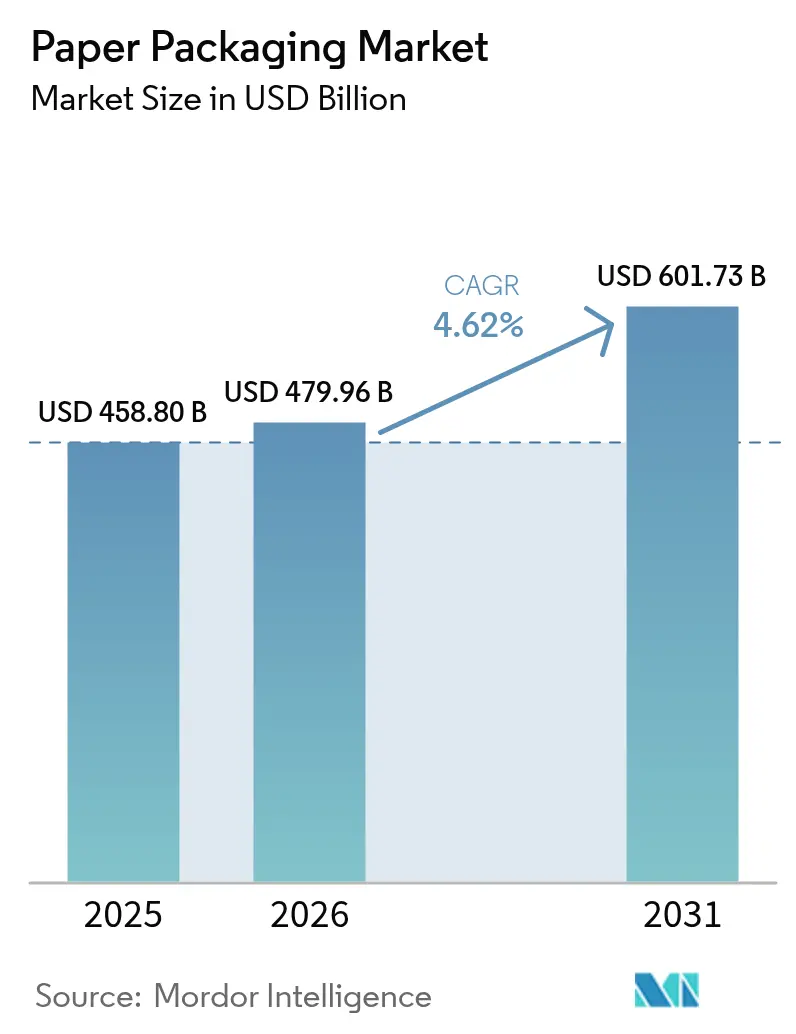

| Tamaño del Mercado (2026) | 479.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 601.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de empaques de papel por Mordor Intelligence

El tamaño del mercado de empaques de papel fue valorado en USD 458.8 mil millones en 2025 y se estima que crecerá desde USD 479.96 mil millones en 2026 hasta alcanzar USD 601.73 mil millones en 2031, a una CAGR del 4.62% durante el período de pronóstico (2026-2031). Esta expansión está impulsada por regulaciones ambientales que favorecen los sustratos reciclables, el continuo auge del comercio electrónico y el rápido avance en recubrimientos de barrera de base biológica que permiten al papel competir con los plásticos en resistencia a la humedad y a la grasa. Los productores se benefician de los esquemas de tarifas de Responsabilidad Extendida del Productor que reducen los costos de cumplimiento de los materiales a base de fibra en comparación con los plásticos multicapa. Al mismo tiempo, las inversiones en tecnología de nano-celulosa prometen un rendimiento libre de PFAS que se alinea con las próximas eliminaciones progresivas de productos químicos en los EE. UU. y la UE. La flexibilidad del lado de la oferta, impulsada por la impresión digital y la economía de lotes más pequeños, permite a los convertidores atender campañas de alta personalización y tiradas cortas con márgenes atractivos, ampliando el volumen potencial del mercado de empaques de papel.

Conclusiones clave del informe

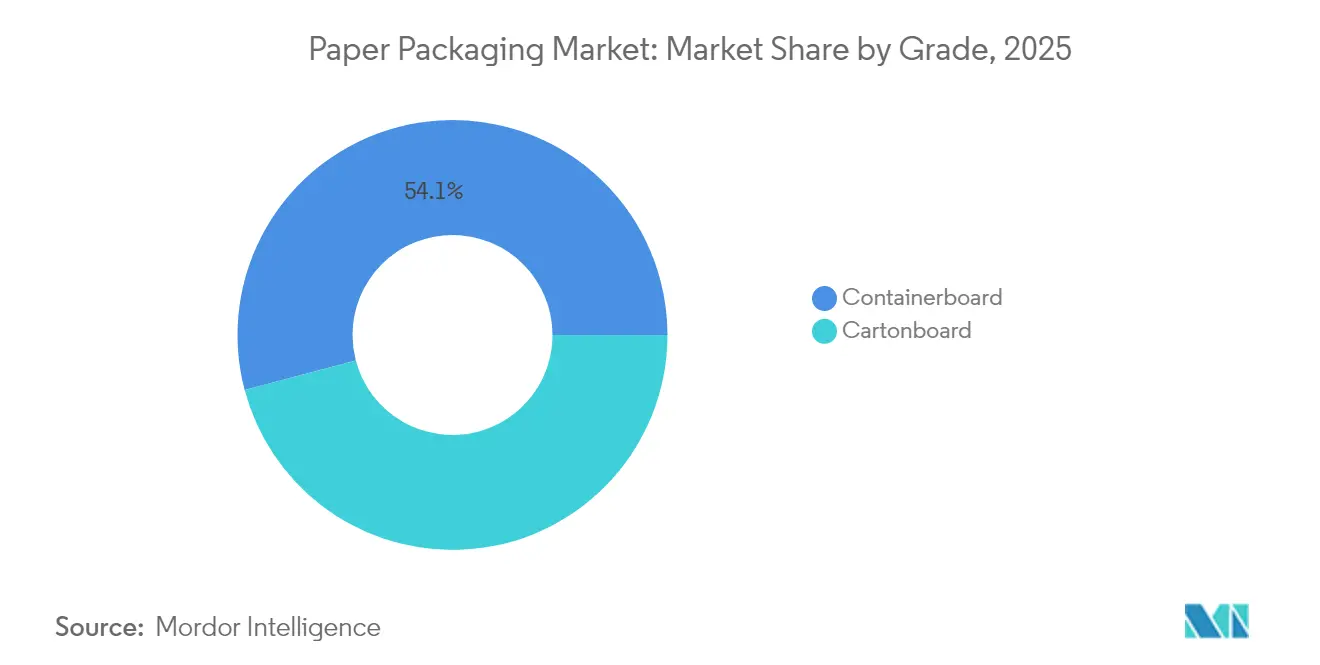

- Por grado, el cartón para contenedores capturó el 54.12% de la participación del mercado de empaques de papel en 2025.

- Por producto, se proyecta que el tamaño del mercado de empaques de papel para cajas plegables crecerá a una CAGR del 5.12% entre 2026-2031.

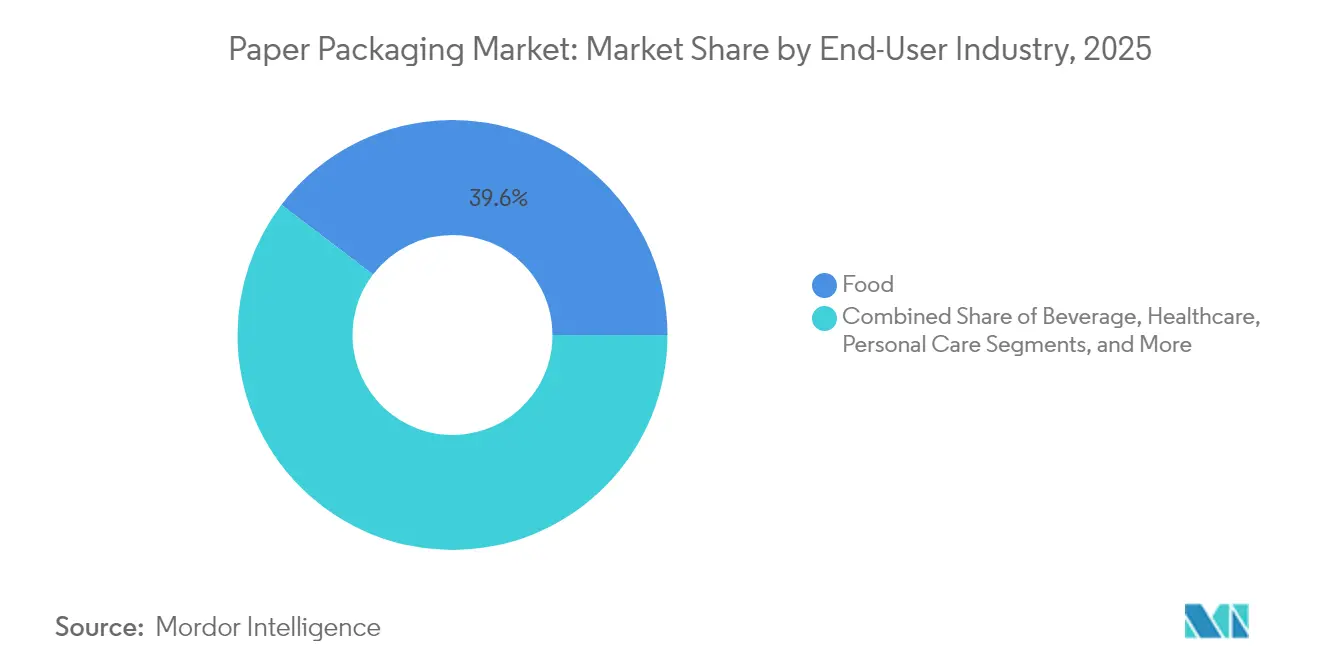

- Por usuario final, el sector alimentario capturó el 39.64% de la participación del mercado de empaques de papel en 2025.

- Por formato de empaque, se proyecta que el tamaño del mercado para fibra moldeada y pulpa crecerá a una CAGR del 6.62% entre 2026-2031.

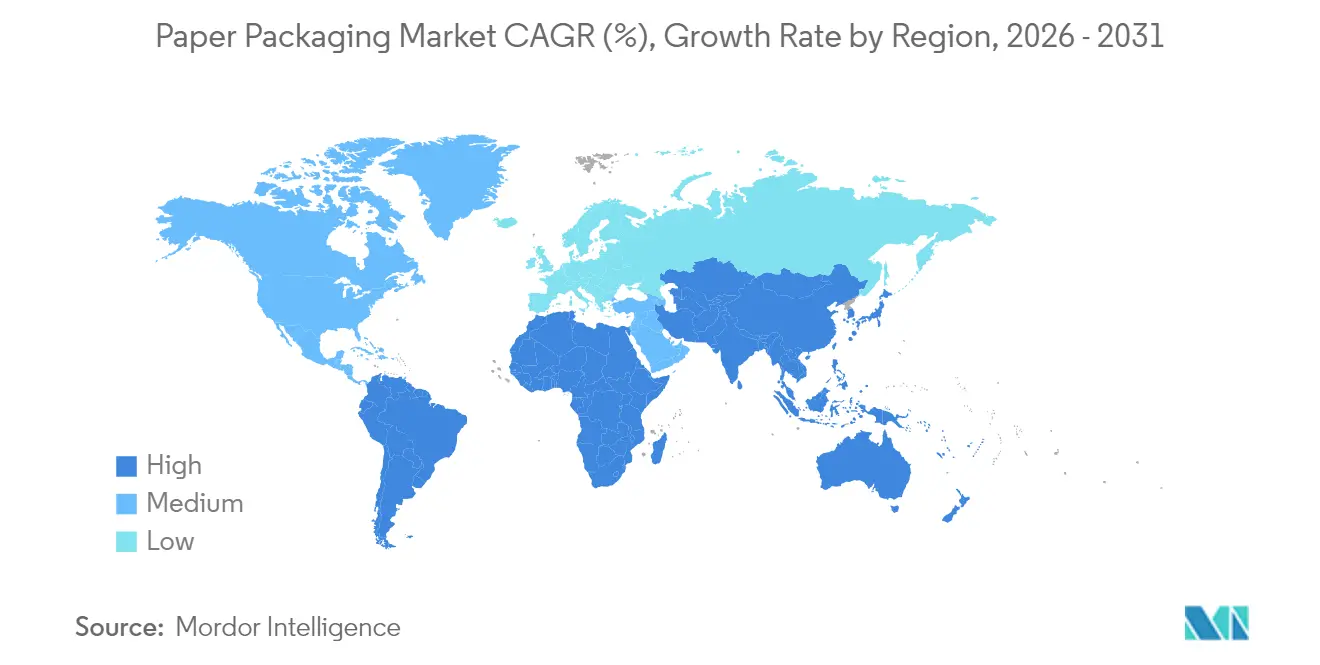

- Por geografía, Asia-Pacífico capturó el 47.62% de la participación del mercado de empaques de papel en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de empaques de papel

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Desarrollo de soluciones de cartoncillo con recubrimiento de barrera | +1.2% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento en la demanda de cartón corrugado para el comercio electrónico | +1.8% | Global; más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Migración de propietarios de marca hacia empaques de un solo material | +0.9% | UE y América del Norte, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Mandatos de Responsabilidad Extendida del Productor (REP) | +1.1% | UE, Reino Unido, estados seleccionados de EE. UU., expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Avances en barreras de nano-celulosa | +0.7% | América del Norte y países nórdicos; piloto en Asia | Largo plazo (≥ 4 años) |

| Economía de la impresión digital en planta de conversión in situ | +0.6% | Global; aplicaciones premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El desarrollo de soluciones de cartoncillo con recubrimiento de barrera impulsa las aplicaciones premium

Los recubrimientos avanzados de barrera contra el agua, el oxígeno y la grasa, basados en biopolímeros y nano-celulosa, están elevando el rendimiento del papel mientras preservan su reciclabilidad. Los ensayos de laboratorio muestran que los recubrimientos de nanofibrillas de celulosa pueden reducir la transmisión de oxígeno en más del 90% y duplicar la resistencia al plegado en comparación con el cartón sin recubrir.[1]"Mezcla de nanofibras de celulosa con pulpa de linter de algodón para mejorar las propiedades mecánicas y de barrera del papel," Nature, nature.com La Administración de Alimentos y Medicamentos de los EE. UU. confirmó que los agentes impermeabilizantes a la grasa que contienen PFAS han abandonado el mercado de contacto con alimentos, desviando la demanda hacia químicos más seguros. En Europa, varios convertidores están acelerando las producciones industriales de recubrimientos de poli(alcohol vinílico) reticulado con ácido bórico que ofrecen una sólida protección contra el vapor de agua y cumplen con los estándares de compostabilidad. A medida que los propietarios de marcas buscan sustituir el plástico sin comprometer la vida útil en estantería, el cartoncillo con recubrimiento de barrera premium se está convirtiendo en la opción predeterminada para alimentos listos para consumir, comidas congeladas y paquetes de regalo de cuidado personal, impulsando el crecimiento del valor en el mercado de empaques de papel.

El aumento de la demanda de cartón corrugado para comercio electrónico redefine las prioridades de producción

El comercio minorista en línea global continúa superando a los canales tradicionales, y cada paquete requiere un embalaje exterior protector y apilable capaz de soportar el manejo automatizado. Las cajas de cartón corrugado representan actualmente un estimado del 80% de los envíos del comercio electrónico, consolidando su papel como el elemento central de la logística de última milla. Los grandes mercados asiáticos liderados por China e India sumaron decenas de miles de millones de paquetes adicionales en 2024, lo que impulsó la expansión de plantas de fabricación de cajas y líneas de impresión digital de alta velocidad dedicadas a los volúmenes de las tiendas en línea. La mezcla de producción está evolucionando hacia perfiles de fluting de bajo peso que reducen los costos de flete manteniendo la resistencia a la compresión, y los productores integrados están priorizando el tonelaje incremental de cartón para contenedores sobre los grados de papel gráfico para mantener el ritmo de la demanda del comercio electrónico. Esta base de demanda sustenta un crecimiento de volumen sostenido para el mercado de empaques de papel tanto en economías maduras como emergentes.

Migración de propietarios de marca hacia arquitecturas de empaques de un solo material

Las empresas de productos de consumo están rediseñando sus empaques para cumplir con el objetivo del Reglamento de Envases y Residuos de Envases de la UE de reciclabilidad universal para 2030. La eliminación de los laminados multicapa reduce la complejidad de separación en las instalaciones de recuperación de materiales y disminuye las tarifas de Responsabilidad Extendida del Productor. Las soluciones de papel de un solo material ahora cubren alimentos secos, polvos domésticos y ciertas líneas de confitería, utilizando barreras de dispersión o base polimérica que siguen siendo compatibles con los circuitos estándar de reciclaje de papel. El cambio de diseño también simplifica la comunicación de las credenciales de sostenibilidad en el empaque y respalda los informes de huella de carbono. Estas dinámicas canalizan volúmenes incrementales hacia el mercado de empaques de papel y recompensan a los convertidores que pueden certificar la procedencia de la fibra y la reciclabilidad.

Los mandatos de Responsabilidad Extendida del Productor aceleran la transformación del mercado

El esquema de tarifas del Reino Unido, ya vigente, cobra a los propietarios de marcas tarifas más altas por los plásticos difíciles de reciclar que por la fibra fácilmente reciclable. Febrero de 2025 marca el lanzamiento sincronizado de la Responsabilidad Extendida del Productor armonizada en toda la UE, seguido de una oleada de programas estatales en EE. UU. La diferenciación de precios mejora de inmediato el costo total de propiedad de los formatos de papel reciclable, impulsando planes de cambio de empaques en los sectores de supermercados, servicios de alimentación y cuidado personal. Los convertidores están invirtiendo en impresión de identificación de materiales y seguimiento mediante códigos QR para documentar el rendimiento de la recolección, un requisito emergente para el cumplimiento de la Responsabilidad Extendida del Productor de próxima generación. El resultado es un viento de cola institucional que sostiene la CAGR a largo plazo del mercado de empaques de papel.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escrutinio de la deforestación y el suministro de fibra | -0.8% | Global, con especial incidencia en el comercio entre EE. UU. y la UE | Mediano plazo (2-4 años) |

| Volatilidad en el precio de la fibra reciclada | -1.1% | Global; impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Costos de eliminación progresiva de los "contaminantes permanentes" PFAS | -0.6% | América del Norte y la UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Logística de recuperación limitada en mercados emergentes | -0.9% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El escrutinio de la deforestación desafía las estructuras tradicionales de la cadena de suministro

El Reglamento de la UE sobre la Deforestación obliga a los importadores a demostrar la trazabilidad a nivel de parcela para todos los insumos de madera antes de finales de 2025. La pulpa kraft de EE. UU., que representa el 60% de las importaciones de grados especiales de la UE, debe ahora llevar geocoordenadas verificadas por terceros.[2]American Forest & Paper Association, "Por qué la UE necesita reconsiderar su ley de deforestación," afandpa.org La implementación de monitoreo satelital y auditorías de cadena de custodia eleva los costos de adquisición y los riesgos de retrasos en los envíos. Los molinos más pequeños que carecen de sistemas de datos sofisticados pueden ceder cuota a los grandes integrados verticalmente con bosques certificados, alterando los equilibrios competitivos dentro del mercado de empaques de papel. Con el tiempo, las reglas de procedencia más estrictas podrían reducir la oferta y limitar el potencial de crecimiento del sector en los mercados que dependen de la fibra importada.

La volatilidad en los precios de la fibra reciclada crea presiones de compresión de márgenes

Los índices de fibra recuperada en Europa fluctuaron más de USD 50 por tonelada entre el primer trimestre de 2024 y el cuarto trimestre de 2024 debido a que las adiciones de capacidad de cartón para contenedores superaron el crecimiento de la recolección. Los convertidores que persiguen grados de bajo peso están particularmente expuestos a los picos de precios, mientras que los contratos indexados a la pulpa kraft virgen ofrecen una compensación limitada. La inflación de costos a corto ciclo dificulta el traslado a los usuarios finales, erosionando los márgenes de EBITDA para los operadores integrados. Las estrategias de cobertura y los colchones de inventario mitigan la volatilidad, pero inmovilizando capital de trabajo. Las oscilaciones de precios persistentes podrían moderar la trayectoria de otro modo estable del mercado de empaques de papel, a menos que mejoren las tasas de recolección y se flexibilicen las restricciones a la exportación de papel de desecho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por grado: la innovación en cartoncillo se acelera a pesar del dominio del cartón para contenedores

El cartón para contenedores mantuvo una participación del 54.12% en el mercado de empaques de papel en 2025, respaldado por una sólida infraestructura de cartón corrugado y su papel central en el envío del comercio electrónico. Mientras tanto, el cartoncillo registra una CAGR del 7.05%, la más alta entre los grados de fibra. Se proyecta que el tamaño del mercado de empaques de papel para aplicaciones de cartoncillo aumentará, lo que refleja la penetración premium en las fundas de alimentos y cuidado personal. Los convertidores están readaptando máquinas de papel gráfico inactivas con cabezales de recubrimiento adecuados para la producción de Sulfato Blanqueado Sólido y Cartón Plegable para Cajas, mejorando la utilización de activos. La compatibilidad del Cartón Plegable para Cajas con la impresión digital de alta definición eleva el atractivo en estantería, mientras que las mejoras de barrera por dispersión permiten incursionar en alimentos refrigerados. Al mismo tiempo, los productores de cartón para contenedores están invirtiendo en kraftliner de bajo peso para reducir la masa de envío, mejorando las credenciales de sostenibilidad. Las mezclas de virgen y reciclado optimizan las relaciones resistencia-peso y mantienen al cartón para contenedores competitivo, asegurando que siga siendo la columna vertebral de volumen del mercado de empaques de papel.

El perfil de crecimiento del cartoncillo atrae capital para rápidas expansiones de capacidad en Europa y América del Norte, con nuevas puestas en marcha que superan 1 millón de toneladas para 2026. La certificación de contacto con alimentos y el cumplimiento de salas limpias farmacéuticas aumentan el valor por tonelada, especialmente para los grados blanqueados sólidos. Las prohibiciones regulatorias de plásticos negros en varios países de la UE redirigen los empaques premium de confitería y cosméticos hacia formatos de cartoncillo blanco, impulsando aún más la demanda. Los aditivos de mejora del rendimiento, como las nano-arcillas, proporcionan barreras de humedad sin comprometer la reciclabilidad, reduciendo la dependencia de las películas plásticas. A medida que las marcas de retail exigen empaques de un solo material que transmitan calidad y sostenibilidad, el cartoncillo emerge como el principal beneficiario dentro del mercado de empaques de papel.

Por producto: las cajas plegables ganan impulso a través de las capacidades de impresión digital

Las cajas de cartón corrugado representaron el 61.48% del mercado de empaques de papel en 2025 debido a su incomparable resistencia protectora y versatilidad en los canales de envío, industriales y de supermercados. Sin embargo, se prevé que las cajas plegables superen el crecimiento general, expandiéndose a una CAGR del 5.12% sobre la base de gráficos personalizados, campañas estacionales de respuesta rápida y lotes más pequeños. Los cabezales de impresión digital integrados en troqueladoras reducen los tiempos de cambio, allanando el camino para la personalización masiva sin costosos inventarios. Los productos de belleza premium, los nutracéuticos y los alimentos de base vegetal favorecen las cajas plegables por su flexibilidad estética y sus formatos listos para la estantería.

Los productores de cartón corrugado responden con capacidades de impresión interior y de alta resolución cromática para mantener el espacio de marca, pero las cajas plegables mantienen una ventaja en acabados táctiles y grabado en relieve. Los accesorios de electrónica de consumo migran cada vez más de las carcasas de plástico a los cartones reforzados combinados con insertos de fibra moldeada, captando a los consumidores preocupados por la sostenibilidad. Las novedosas características de apertura con tira de desprendimiento tomadas de las bolsas flexibles impulsan aún más la comodidad. Estos avances en diseño y tecnología sustentan la migración constante de cuota dentro del amplio mercado de empaques de papel.

Por industria de usuario final: el cuidado personal emerge como impulsor de crecimiento premium

Las aplicaciones alimentarias representaron el 39.64% de los ingresos del mercado de empaques de papel en 2025, abarcando cajones corrugados para productos frescos, cajas de cartoncillo para cereales y envases de fibra moldeada para comida para llevar. A pesar de su madurez, el segmento añade volumen incremental gracias a las barreras antigrasa libres de PFAS conformes con las directrices de la Administración de Alimentos y Medicamentos y las prohibiciones de plásticos de un solo uso en la restauración de servicio rápido. El segmento de cuidado personal, aunque más pequeño, registrará una CAGR del 7.08% hasta 2031 a medida que las marcas convergen en empaques sostenibles y atractivos para redes sociales que se alinean con el mensaje de la belleza natural. Las cajas plegables con láminas metálicas sustituidas por recubrimientos de dispersión reciclables preservan los atributos de lujo cumpliendo con las directrices de reciclaje.

Los servicios de suscripción de belleza por comercio electrónico demandan embaladores robustos pero elegantes, estimulando formatos híbridos que combinan exteriores corrugados de bajo peso con bandejas interiores de cartoncillo. Mientras tanto, los sectores de bebidas, atención médica y electrónica adoptan portadores de botellas de fibra moldeada, reemplazos de blisteres y bandejas acolchadas, respectivamente, para cumplir con los presupuestos corporativos de carbono. Esta adopción multi-industria consolida el horizonte de crecimiento del mercado de empaques de papel.

Por formato de empaque: las tecnologías de fibra moldeada desafían las jerarquías tradicionales

Los formatos rígidos, principalmente las cajas de cartón corrugado y el cartón sólido, representaron el 45.71% de los ingresos de 2025, reflejando el dominio histórico en el envío y el comercio minorista a granel. Las soluciones de fibra moldeada, históricamente limitadas a cartones de huevos, están escalando rápidamente con una CAGR proyectada del 6.62% a medida que las herramientas de formado a presión y los procesos de moldeado en seco ofrecen geometría precisa y superficies lisas. Las líneas de prensado en caliente de ciclo rápido reducen el consumo de agua hasta en un 70% en comparación con los métodos convencionales de lechada, y los recubrimientos de barrera aplicados en molde confieren resistencia a salpicaduras adecuada para las tapas de bebidas de servicio rápido.

Las cajas plegables semirígidas continúan aprovechando las mejoras digitales y la laminación de barrera para las categorías de alimentos congelados y comidas preparadas, mientras que los envolturas de papel flexible cubren necesidades de nicho para sobres de azúcar y bolsas de sopa instantánea. Con los reguladores endureciendo los umbrales de compostabilidad e impuesto al plástico, la fibra moldeada está en posición de capturar cuota incremental, auxiliada por formulaciones reforzadas con lignina que elevan la resistencia a la tracción en húmedo. En conjunto, estas innovaciones en formato amplían el universo potencial del mercado de empaques de papel.

Análisis geográfico

Asia-Pacífico lideró el mercado de empaques de papel con una participación de ingresos del 47.62% en 2025 y se proyecta que registre una CAGR del 5.51% hasta 2031. La rápida urbanización, la expansión del poder adquisitivo de la clase media y los ecosistemas de entrega de alimentos a gran escala sustentan la demanda de fibra en el sur y sudeste de Asia. Los actores regionales aprovechan los molinos integrados de bajo costo que combinan bosques de plantación con conversión interna, acortando los plazos de entrega para los clientes orientados a la exportación. Los gobiernos locales incentivan las inversiones en empaques sostenibles a través de rebajas arancelarias en maquinaria energéticamente eficiente, acelerando aún más las adiciones de capacidad.

América del Norte sigue siendo un núcleo de innovación, impulsando la adopción de la impresión digital y encabezando la comercialización piloto de la nano-celulosa. La creciente legislación sobre vertederos en varios estados impulsa la demanda de empaques reciclables en la acera, reforzando la absorción interna de cartón para contenedores. Los Estados Unidos también se benefician de abundantes recursos de madera blanda, asegurando una disponibilidad constante de fibra virgen para mezclar con OCC importado. Mientras tanto, los estrictos objetivos de reciclabilidad de Europa y el despliegue de la Responsabilidad Extendida del Productor crean un entorno político predecible que favorece las mejoras continuas de equipos. Los molinos alemanes y escandinavos están en transición de calderas de combustibles fósiles a calderas de biomasa, reduciendo las emisiones de Alcance 1 y agudizando la competitividad de costos a pesar de los altos precios de la energía.

América Latina y Oriente Medio y África tienen cuotas modestas en la actualidad, aunque ambas regiones registran un crecimiento superior al promedio global. Los productores de pulpa brasileños se integran hacia adelante en el cartoncillo para mitigar los ciclos de materias primas, mientras que las economías del Consejo de Cooperación del Golfo agregan capacidad de cartón corrugado para atender los crecientes centros de comercio electrónico. La subdesarrollada red de recolección de África dificulta el suministro de fibra reciclada, pero los programas de desarrollo internacional están financiando instalaciones piloto de recuperación de materiales, sentando las bases para la circularidad futura. Colectivamente, estas trayectorias regionales refuerzan la base de demanda diversificada que apoya la resiliencia a largo plazo del mercado de empaques de papel.

Panorama regulatorio

La normativa está moldeando cada vez más la elección de materiales y el diseño de productos en el envasado de papel, con el Reglamento sobre Envases y Residuos de Envases de la UE (PPWR), Reglamento (UE) 2025/40, como eje central. El PPWR entró en vigor el 11 de febrero de 2025 y se aplica desde el 12 de agosto de 2026. Introduce requisitos de ciclo de vida que impulsan el rediseño de envases hacia la reciclabilidad, la minimización y una comunicación armonizada al consumidor. Según el PPWR, todos los envases comercializados en el mercado de la UE deben ser reciclables antes de enero de 2030, y la Comisión debe establecer etiquetas armonizadas antes del 12 de agosto de 2026. Esto eleva la importancia de las declaraciones estandarizadas de reciclabilidad y la identificación de envases alineada con la clasificación.

El cumplimiento en materia de contacto con alimentos también se está endureciendo para los sustratos a base de papel. En abril de 2026, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) actualizó el 21 CFR 176.170, endureciendo los límites de migración específicos para ciertos alternativas al bisfenol (BPS y BPF) en papel de contacto alimentario recubierto a 0,05 mg/kg. La fecha de entrada en vigor es julio de 2026, junto con una mayor dependencia de pruebas de laboratorio acreditadas conforme a ISO/IEC 17025 para los lotes importados de envases de papel recubierto para alimentos. Esto incrementa los requisitos de documentación y pruebas para los convertidores e importadores que suministran formatos de papel resistente a la grasa y recubierto al mercado estadounidense.

Análisis de la cadena de valor

La cadena de valor del envasado de papel abarca desde el abastecimiento de fibra en las etapas iniciales (fibra de madera virgen y papel recuperado) y la fabricación de pasta, hasta la producción de papel y cartón (cartón para cajas y cartulina), y luego la conversión aguas abajo en cajas de cartón corrugado, cajas plegables, envolturas flexibles de papel y fibra moldeada. La distribución continúa hacia propietarios de marcas, transportistas de comercio electrónico, minoristas y operadores de servicios de alimentación. La recolección y clasificación de fibra recuperada, junto con la volatilidad de los precios de la fibra reciclada, siguen siendo puntos clave de sensibilidad tanto para actores integrados como no integrados, mientras que los aditivos de rendimiento y las químicas de barrera influyen cada vez más en la definición de especificaciones para envases de alimentos y cuidado personal.

La integración vertical y la diversificación de grados se reflejan en movimientos recientes de capacidad y portafolio a lo largo de la cadena. International Paper completó la adquisición de 360 millones de USD de North Pacific Paper Company (NORPAC) en junio de 2026, fortaleciendo el suministro de grados de envasado ligeros y de alto rendimiento y mejorando la cobertura de servicio en la Costa Oeste de EE. UU. En el lado de la conversión y grados adyacentes, Graphic Packaging International lanzó PaceSetter Ridgeline en julio de 2026 como su entrada al cartón reciclado sin recubrir (URB), producido en su planta de Waco, Texas, ampliando las opciones para aplicaciones tipo cartón plegable con contenido reciclado. En planificación de equipos y nueva capacidad, ANDRITZ recibió en abril de 2026 un contrato de General Emballage para suministrar una línea de producción de papel PrimeLine para una planta nueva en Argelia diseñada para 350.000 toneladas anuales de testliner y fluting, subrayando la inversión continua en insumos vinculados al cartón para cajas y el suministro regionalizado.

Panorama competitivo

El sector exhibe una concentración moderada, con las cinco principales empresas controlando aproximadamente el 45% de los ingresos globales. El recién formado Smurfit WestRock se convirtió de inmediato en el mayor operador integrado, con más de 500 sitios de conversión en todo el mundo y con foco en las sinergias del cartón para contenedores.[3]Smurfit WestRock, "Anuncio de finalización de la fusión," smurfitwestrock.com International Paper, Mondi y Graphic Packaging extienden el control vertical desde los bosques certificados hasta las cajas plegables de alta resolución gráfica, al mismo tiempo que invierten fuertemente en ciencia de barreras y flujos de trabajo digitales. La diversificación geográfica protege a los grandes operadores de los choques de demanda regionales, aunque los expone a regímenes regulatorios variables y a la volatilidad de los precios de la fibra.

Las maniobras estratégicas se centran en la recomposición de la cartera: la acordada desinversión de varias plantas europeas por parte de International Paper superó los obstáculos antimonopolio y liberó USD 1.100 millones para mejoras de cartón corrugado en América del Norte. La adquisición en 2024 por parte de Suzano de dos molinos en EE. UU. marcó una incursión aguas abajo que asegura la salida para su pulpa de madera dura brasileña. En el frente tecnológico, la instalación austriaca de Mondi puso en marcha un recubridor piloto de nano-celulosa capaz de 220 m/min, con el objetivo de los revestimientos para aperitivos que cumplen con las restricciones de PFAS de la UE. La hoja de ruta Better, Every Day de Graphic Packaging se compromete a alcanzar cero emisiones netas de gases de efecto invernadero para 2050, alineando la asignación de capital con la descarbonización.

Los independientes de nivel medio se diferencian a través de nichos especializados, como los envolturas resistentes a la grasa o los embaladores de vino de fibra moldeada. Los acuerdos de licencia con empresas derivadas de universidades aceleran la comercialización de tableros reforzados con lignina, mientras que las empresas conjuntas con proveedores químicos aseguran el acceso a polímeros de barrera compostables. La intensidad competitiva sigue siendo alta en las regiones maduras, pero el gasto de capital disciplinado y la fijación de precios disciplinada mantienen márgenes racionales, sosteniendo la confianza de los inversores en el mercado de empaques de papel.

Líderes de la industria de empaques de papel

International Paper Company

Smurfit Westrock plc

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por la regulación y el trabajo de cumplimiento están creando espacio para soluciones de papel que puedan sustituir a los laminados plásticos difíciles de reciclar, manteniéndose compatibles con el reciclaje convencional. El PPWR de la UE, Reglamento (UE) 2025/40, se aplica desde el 12 de agosto de 2026 y establece plazos en torno al etiquetado armonizado (antes del 12 de agosto de 2026) y la reciclabilidad (antes de enero de 2030). Impulsa a los propietarios de marcas y convertidores hacia arquitecturas de fibra monomaterial, declaraciones verificadas de contenido de fibra reciclada y una identificación más clara de los envases para su clasificación. Al mismo tiempo, los límites de migración más estrictos en EE. UU. para el contacto con alimentos en ciertas químicas de recubrimiento, según la actualización de la FDA al 21 CFR 176.170 (vigente desde julio de 2026), están acelerando la adopción de sistemas alternativos de barrera y resistencia a la grasa. Esto favorece la diferenciación de los convertidores que puedan proporcionar documentación de pruebas acreditadas y sistemas de recubrimiento conformes.

Los programas de inversión recientes muestran dónde se está construyendo la capacidad y la capacidad de producto a corto plazo. Mondi inauguró una nueva planta de bolsas de papel en Pittsburgh, Pensilvania, en abril de 2026, con una capacidad anual de 300 millones de unidades para usos de comercio electrónico e industriales, lo que indica una sustitución continua de sacos de envío y sacos industriales de plástico por formatos a base de papel. International Paper inició en mayo de 2026 la construcción de una instalación de envasado corrugado de 225 millones de USD en el condado de Rankin, Misisipi, ampliando la capacidad del sistema de cajas en América del Norte. SCGP también anunció una inversión de expansión en mayo de 2026 para la producción de contenedores corrugados en Ciudad Ho Chi Minh, Vietnam, fortaleciendo el suministro integrado en los centros de demanda de Asia-Pacífico. En mercados emergentes y dependientes de importaciones, el pedido de ANDRITZ de abril de 2026 para la línea de testliner y fluting de la nueva planta de General Emballage en Argelia refleja una oportunidad en torno a la localización del suministro de cartón para cajas, para reducir la exposición a costos logísticos y fricciones comerciales de fibra.

Desarrollos recientes del sector

- Julio de 2026: Smurfit WestRock confirmó el cierre de su fábrica de papel SSK en Birmingham, Reino Unido, con efecto a partir del 27 de julio de 2026. La empresa citó la optimización de la huella de fabricación en Europa y un alejamiento de los activos de mayor costo, a medida que los grandes grupos priorizan la eficiencia y la combinación de grados para los mercados de envasado.

- Junio de 2026: International Paper completó su adquisición de 360 millones de USD de North Pacific Paper Company (NORPAC). La transacción amplía la base de capacidad de grados de envasado de International Paper y fortalece su posición de suministro en la Costa Oeste para aplicaciones de envasado de papel ligero y de alto rendimiento.

- Julio de 2025: Packaging Corporation of America anunció un acuerdo definitivo para adquirir el negocio de cartón para cajas de Greif, Inc. por 1.800 millones de USD. El acuerdo profundiza la integración vertical entre el cartón para cajas y la conversión, ajustando la coordinación del suministro y reforzando las ventajas de escala en el envasado corrugado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de envasado de papel abarca productos de envasado fabricados principalmente con papel o cartón que se venden para proteger, transportar y presentar productos en usos finales como alimentos, bebidas, atención médica y bienes de consumo.

Exclusiones de alcance: excluimos los formatos de envasado exclusivamente de plástico, metal y vidrio, además de las salidas de silvicultura ascendente y pasta comoditizada que no se venden como productos de envasado.

Descripción general de la segmentación

- Por grado

- Cartoncillo

- Sulfato Blanqueado Sólido (SBS)

- Sulfato Sin Blanquear Sólido (SUS)

- Cartón Plegable para Cajas (FBB)

- Cartón Reciclado Revestido (CRB)

- Cartón Reciclado Sin Revestir (URB)

- Otros grados de cartoncillo

- Cartón para contenedores

- Kraftliner cima blanca

- Otros kraftliners

- Testliner cima blanca

- Otros testliners

- Fluting semiquímico

- Fluting reciclado

- Cartoncillo

- Por producto

- Cajas plegables

- Cajas de cartón corrugado

- Otros productos

- Por industria de usuario final

- Alimentación

- Bebidas

- Atención médica

- Cuidado personal

- Cuidado del hogar

- Eléctrico y electrónico

- Otras industrias de usuarios finales

- Por formato de empaque

- Rígido (cartón corrugado, cartón sólido)

- Semirígido (cajas plegables)

- Papel flexible (sobres, envolturas)

- Fibra moldeada y pulpa

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con estadísticas públicas y normas que ayudan a explicar cuánto papel y cartón se produce, se comercializa y se consume para usos de envasado. Las fuentes suelen incluir FAOSTAT para el contexto de suministro de fibra y papel, UN Comtrade para los flujos comerciales según los códigos SA de papel y cartón, e indicadores de la OCDE o el Banco Mundial para vincular la demanda de envasado con la actividad industrial y de consumo.

También revisamos referencias de envasado y reciclaje de organismos como la EPA de EE. UU. y la Comisión Europea para comprender las tasas de recolección, la disponibilidad de fibra reciclada y las señales de política que pueden cambiar la combinación y los precios. Se utilizaron informes de empresas, presentaciones a inversores, sitios web de asociaciones y prensa de renombre para validar los anuncios de capacidad, las conversiones de fábricas y los temas de demanda regional. Cuando fue necesario, utilizamos suscripciones pagadas para datos financieros de empresas y bases de datos de patentes, y una base de datos de envíos a nivel de importación y exportación para verificaciones direccionales sobre los movimientos de papel de grado de envasado. Las fuentes mencionadas aquí son ilustrativas, y se utilizaron muchas otras referencias públicas para verificaciones cruzadas y aclaraciones durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar cómo se divide la demanda entre formatos de envasado, usos finales y regiones, y para probar los supuestos de precio y combinación que la investigación documental no puede mostrar completamente. Hablamos con participantes de toda la cadena de valor, incluidos convertidores de envasado, proveedores de cartón y cartón para cajas, distribuidores y grandes compradores de envasado, y luego volvimos a verificar los insumos cuando las respuestas mostraban grandes diferencias por geografía o grado.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 16% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 33% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 51% | América: 26% |

Dimensionamiento y previsión del mercado

El modelo comienza con una construcción de arriba hacia abajo en la que se reconstruye la demanda de papel y cartón de grado de envasado utilizando señales de producción y comercio, para luego asignarla al uso de envasado según patrones de conversión e intensidad de mercado final. Para mantener los totales realistas, también ejecutamos en paralelo aproximaciones selectivas de abajo hacia arriba, como verificaciones muestreadas de ingresos de convertidores, rangos de precio por tonelada regionales y controles de coherencia de volumen vinculados a la demanda de cajas de cartón corrugado y cajas plegables.

Los insumos clave utilizados en el modelo incluyen las tendencias de producción de cartón para cajas y cartulina, los movimientos de importación y exportación de grados de envasado, las tasas de recuperación de fibra reciclada, la intensidad de envíos de comercio electrónico como multiplicador de demanda para el corrugado, y los movimientos de precios por grado (ajustados por cambios en la combinación). También seguimos señales de sustitución, como las políticas de reducción de plástico y la adopción de papeles de barrera, ya que estas pueden desplazar volúmenes hacia formatos de envasado de papel de mayor valor.

La previsión se basó principalmente en análisis de escenarios respaldados por una estructura multivariable simple, en la que las tendencias del PIB regional y la producción industrial se combinan con indicadores de intensidad de envasado y disponibilidad de fibra reciclada. Cuando no se dispuso de verificaciones de abajo hacia arriba para una geografía menor o un formato de nicho, las brechas se resolvieron mediante la comparación con regiones pares y bandas de precios conservadoras, seguidas de una revalidación en entrevistas.

Validación de datos y ciclo de actualización

Los resultados se triangularon mediante varias verificaciones, incluida la comparación del consumo implícito de envasado per cápita, la lógica de balanza comercial y el realismo de los precios a nivel de grado frente a lo escuchado en las entrevistas. Las grandes variaciones se marcaron, revisaron y corrigieron mediante controles progresivos de analistas, revisando los supuestos cuando una región mostraba un crecimiento desajustado respecto a las adiciones de capacidad o los cambios de política.

El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como conversiones importantes de fábricas, cambios repentinos en los costos de insumos o nuevas normativas de envasado. Antes de la entrega, se completa una revisión final para que los clientes reciban la última visión disponible en el momento de la publicación.

Comparación del tamaño del mercado de envasado de papel de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado de envasado de papel publicados pueden variar porque los grupos delimitan el mercado de manera diferente y aplican distintos supuestos de precio y combinación entre grados y regiones. Incluso pequeñas decisiones, como si se incluye la fibra moldeada o cómo el contenido reciclado cambia los precios de venta promedio, pueden desplazar una cifra global en decenas de miles de millones.

La tabla muestra un rango en torno al tamaño de mercado de 2025. En el modelo de Mordor Intelligence, el conteo se limita a los formatos de envasado a base de papel, con grados y demanda de uso final vinculados a señales de producción, comercio y conversión, en lugar de totales amplios de envasado de materiales. Las diferencias también surgen cuando otros asumen una expansión de precios más rápida, utilizan una periodización monetaria distinta, o no vuelven a verificar las divisiones regionales con retroalimentación de convertidores y compradores antes de finalizar el valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 458,80 mil millones de USD (2025) | |

| Consultora global A | 416,07 mil millones de USD (2025) | Esta estimación parece utilizar un alcance incluido más estrecho o una base de precios más conservadora para el envasado de papel, lo que puede reducir el valor cuando la combinación de grados y las bandas de precios regionales no se ajustan de manera tan estricta a la conversión de grado de envasado. |

| Editorial de la industria B | 434,30 mil millones de USD (2025) | La cifra más baja es coherente con diferencias en qué formatos de envasado de papel se contabilizan y cómo se tratan los papeles de barrera y funcionales, y también puede reflejar un supuesto distinto de cambio en la combinación entre corrugado, cajas y papel flexible. |

En las tres cifras, la principal conclusión es que las decisiones de alcance y la lógica de precios a nivel de grado explican la mayor parte de la brecha, seguidas de cómo se ponderan y actualizan las regiones. Al mantener los pasos trazables a los indicadores de producción, comercio, recuperación y conversión, el dimensionamiento se mantiene repetible y más fácil de explicar cuando los clientes desean compararlo con su propia visión de la demanda.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado global de empaques de papel en 2026?

El tamaño del mercado de empaques de papel está valorado en USD 479.96 mil millones en 2026.

¿Qué CAGR se proyecta para los empaques de base papel entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 4.62% hasta 2031.

¿Qué región contribuye con los mayores ingresos?

Asia-Pacífico aporta el 47.62% de las ventas globales y también es la región de más rápido crecimiento.

¿Qué categoría de producto está ganando más impulso?

Las cajas plegables avanzan a una CAGR del 5.12% debido a la impresión digital y las demandas de marca premium.

¿Por qué son importantes los cartones con recubrimiento de barrera?

Los recubrimientos de próxima generación sustituyen los PFAS, ofrecen una resistencia superior a la humedad y al oxígeno, y mantienen los empaques completamente reciclables, satisfaciendo las expectativas de las marcas y los organismos reguladores.

¿Cómo están influyendo las tarifas de Responsabilidad Extendida del Productor en la elección de materiales?

Los esquemas de Responsabilidad Extendida del Productor cobran tarifas más bajas por la fibra reciclable que por los plásticos difíciles de reciclar, inclinando la ventaja económica hacia los empaques de papel.

Última actualización de la página el: