Tamaño y Participación del Mercado de Empaques de Papel de Bajo Carbono

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 56.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 84.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Papel de Bajo Carbono por Mordor Intelligence

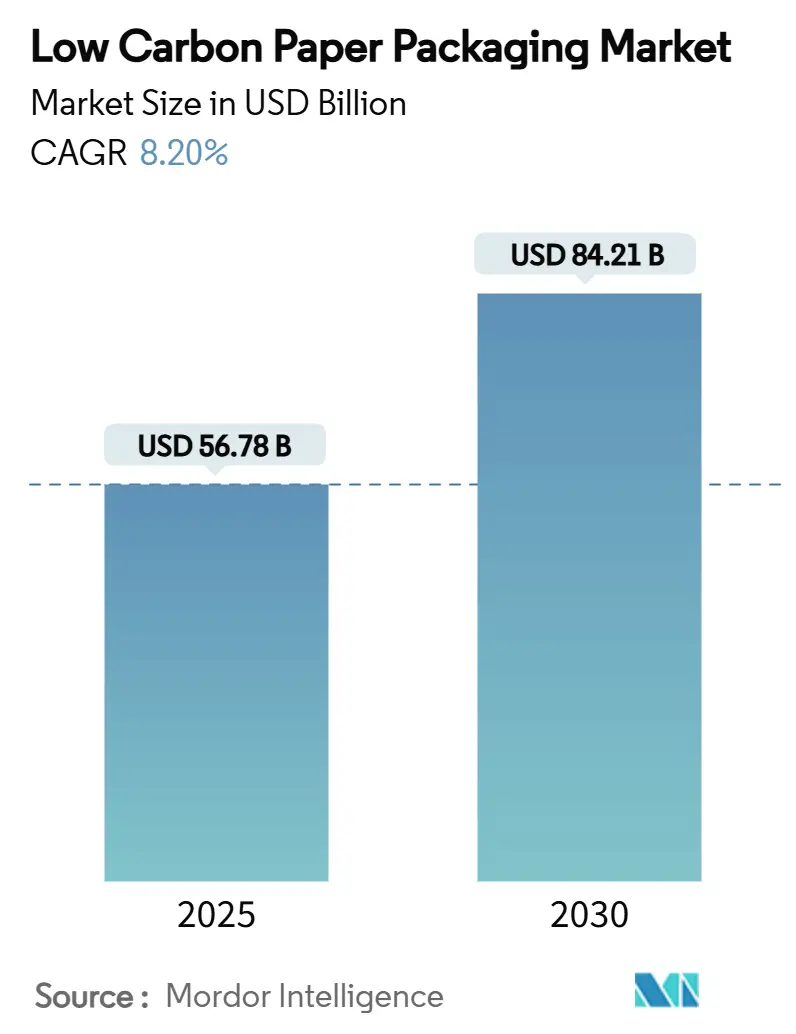

El tamaño del mercado de empaques de papel de bajo carbono es de USD 56,78 mil millones en 2025 y se prevé que alcance los USD 84,21 mil millones en 2030 a una CAGR del 8,20%, lo que subraya el rápido giro desde los sustratos a base de petróleo hacia plataformas de fibra renovable que cumplen con los mandatos regulatorios emergentes.[1]Comisión Europea, "Reglamento – UE – 2025/40," EUROPA.EU El impulso de las políticas, en particular el requisito de la Unión Europea de empaques 100% reciclables a partir de 2028, está orientando las adquisiciones hacia soluciones de fibra certificadas para la recuperación al final de su vida útil. Los propietarios de marcas en bienes de consumo de alta rotación están acelerando los programas de sustitución de plástico por papel que garantizan volúmenes de pedidos a largo plazo para los convertidores. Los formatos corrugados dominan gracias a su compatibilidad con la automatización, aunque los diseños de fibra moldeada están escalando rápidamente a medida que la innovadora tecnología de formación en seco reduce el consumo de agua en un 60% y añade resistencia estructural. Mientras tanto, la paridad de costos de la fibra reciclada con los plásticos vírgenes dentro de las jurisdicciones del Sistema de Comercio de Emisiones de la Unión Europea (EU ETS) elimina la histórica barrera de la prima de precio y amplifica las señales de demanda en las cadenas de suministro globales.

Conclusiones Clave del Informe

- Por tipo de empaque, se proyecta que el tamaño del mercado de empaques de papel de bajo carbono para el segmento de empaques de fibra moldeada y pulpa crezca a una CAGR del 9,34% entre 2025 y 2030.

- Por fuente de fibra, el contenido reciclado capturó el 57,48% de la participación del mercado de empaques de papel de bajo carbono en 2024.

- Por uso final, se proyecta que el tamaño del mercado de empaques de papel de bajo carbono para el segmento de comercio electrónico y venta minorista crezca a una CAGR del 9,83% entre 2025 y 2030.

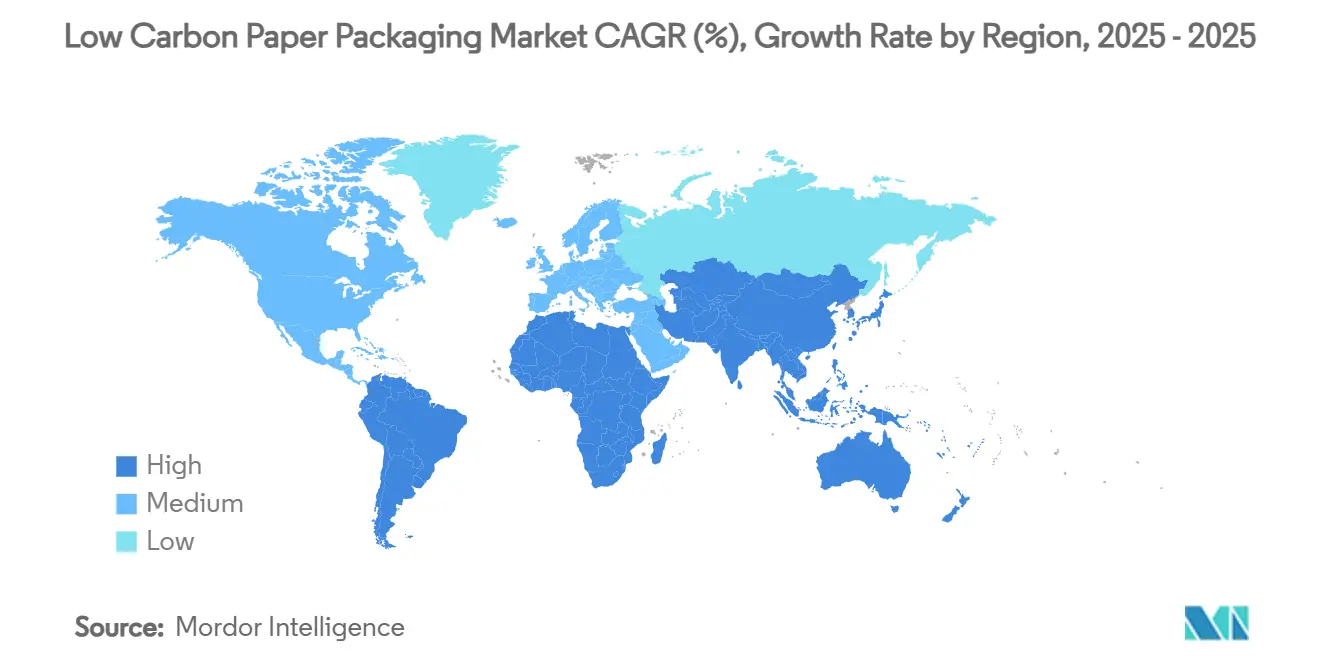

- Por región, Europa capturó el 31,92% de la participación del mercado de empaques de papel de bajo carbono en 2024.

Tendencias e Información del Mercado Global de Empaques de Papel de Bajo Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de corrugado para comercio electrónico | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de sustitución de plástico por papel de marcas de bienes de consumo de alta rotación | +1.5% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia materiales neutros en carbono | +2.1% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Paridad de costos alcanzada con los plásticos vírgenes en los mercados del EU ETS | +1.2% | Europa, con efecto de derrame hacia otras jurisdicciones de fijación de precios al carbono | Mediano plazo (2-4 años) |

| Cambio de los minoristas hacia empaques de fibra sin frustraciones | +0.9% | América del Norte y Europa, en expansión global | Corto plazo (≤ 2 años) |

| Avances en fibra de agrorresiduo (bagazo, paja) | +0.7% | Asia-Pacífico y mercados emergentes con residuos agrícolas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Corrugado para Comercio Electrónico

Los centros de cumplimiento de pedidos del comercio electrónico global requieren cada vez más empaques que transiten por clasificadores automatizados sin daños, al tiempo que refuerzan la identidad de marca en el punto de entrega. Packaging Corporation of America registró un aumento interanual del 11,1% en los envíos de corrugado para el tercer trimestre de 2024, citando una demanda récord de los canales en línea. Las reglas de empaque sin frustraciones de Amazon, ahora ampliamente adoptadas por los principales minoristas, favorecen las cajas de fibra de tamaño adecuado sobre los sobres de plástico y aplican directrices de diseño detalladas sobre las relaciones resistencia-peso. El requisito de envíos más pequeños y frecuentes aumenta la intensidad de cartón por unidad, impulsando los volúmenes incluso en mercados de bienes terminados estancados. Las mejoras en impresión digital permiten a los convertidores personalizar cajas a velocidad de producción, añadiendo valor de marketing sin comprometer la reciclabilidad. La consolidada red de recuperación en acera del corrugado lo diferencia aún más de las alternativas plásticas bajo los crecientes calendarios de tarifas de Responsabilidad Extendida del Productor (REP).

Mandatos de Sustitución de Plástico por Papel de Marcas de Bienes de Consumo de Alta Rotación

Las empresas multinacionales de bienes de consumo han adoptado objetivos vinculantes que eliminan gradualmente los plásticos de petróleo virgen, garantizando una demanda a mediano plazo de empaques de fibra. Procter & Gamble aspira a alcanzar emisiones netas cero para 2040 con hitos explícitos para reducir el plástico virgen, mientras que Coca-Cola se compromete a tener empaques 100% reciclables para 2025 y un 50% de contenido reciclado para 2030.[2]The Coca-Cola Company, "Actualización Ambiental 2023," COCACOLA.COM Los contratos especifican cada vez más fibra reciclada posconsumo, respaldando las inversiones de capital de los convertidores en capacidad de reciclaje. El compromiso de Tata Consumer Products de tener empaques 100% reciclables, compostables o reutilizables para 2030 ilustra una tracción similar en los mercados emergentes. Innovaciones colaborativas como el canister de cartón Boardio —desarrollado por Graphic Packaging y Mother Parkers— reducen el uso de plástico en un 50% mientras preservan la integridad de la barrera, estableciendo puntos de referencia para la adopción intersectorial.

Impulso Regulatorio hacia Materiales Neutros en Carbono

Los marcos de política gubernamental incorporan la contabilidad de carbono en el cumplimiento de empaques, convirtiendo los formatos de bajo carbono de voluntarios a obligatorios. El Reglamento de Empaques y Residuos de Empaques de la UE hace obligatoria la reciclabilidad al 100% para 2028 y alinea las tarifas de Responsabilidad Extendida del Productor con la intensidad de gases de efecto invernadero, monetizando directamente los ahorros de carbono. La ley de contenido reciclado de Nueva Jersey ya obliga a un 40% de contenido posconsumo en bolsas de papel para llevar, un modelo que otros estados de EE. UU. están evaluando. Las reformas preliminares de Australia proponen esquemas de Responsabilidad Extendida del Productor y umbrales mínimos de reciclado, fortaleciendo el impulso en Asia-Pacífico. El plan actualizado de Responsabilidad Extendida del Productor del Reino Unido también vincula la modulación de tarifas con la eficiencia de carbono, recompensando a los convertidores con huellas de carbono bajas comprobadas. En conjunto, estas políticas generan curvas de demanda predecibles a escala jurisdiccional para los sustratos de fibra renovable.

Paridad de Costos Alcanzada con los Plásticos Vírgenes en los Mercados del EU ETS

El aumento de los precios de los derechos de carbono bajo el EU ETS compensa ahora la histórica brecha de costos entre el cartón reciclado y las poliolefinas vírgenes. El Fondo Monetario Internacional señala que los impuestos al carbono transfronterizos podrían erosionar la competitividad de las exportaciones de empaques de alta emisión, amplificando los incentivos para los formatos de papel. Billerud informa que sus plantas de cartón escandinavas permanecerán libres de combustibles fósiles en un 98% cuando comience la tributación de carbono de la UE sobre las emisiones de las plantas en 2026, reforzando su ventaja de costos. Los estudios de ciclo de vida de la Fibre Box Association muestran que la intensidad de gases de efecto invernadero del corrugado cayó un 50% entre 2006 y 2020, lo que amplifica el cruce económico cuando se tienen en cuenta los gravámenes al carbono. Como resultado, las marcas que adquieren empaques secundarios a granel cumplen tanto los objetivos de costo como de cumplimiento al especificar cartón reciclado.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del contenedor corrugado usado (OCC) | -0.8% | Global, con impacto particular en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Infraestructura limitada para el reciclaje de recubrimientos de barrera | -0.6% | Global, con brechas de infraestructura en mercados emergentes | Mediano plazo (2-4 años) |

| Huella intensiva en agua del proceso de pulpado en regiones con estrés hídrico | -0.4% | Regiones con estrés hídrico a nivel global, particularmente Oriente Medio y partes de Asia | Largo plazo (≥ 4 años) |

| Riesgo de marca por escrutinio de afirmaciones de 'lavado verde' | -0.3% | Global, con mayor escrutinio en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Contenedor Corrugado Usado (OCC)

Las fluctuaciones en los precios del papel recuperado socavan la certeza presupuestaria de los convertidores que negocian contratos de suministro plurianuales. El Índice de Precios al Productor de EE. UU. para reciclables corrugados muestra oscilaciones pronunciadas vinculadas a cambios en la política de exportación y patrones estacionales de recolección. Los derechos compensatorios de EE. UU. de julio de 2024 sobre bolsas de papel chinas e indias ilustran cómo las medidas comerciales pueden perturbar las cadenas de suministro e inflar los costos de insumos. Los convertidores pequeños y medianos que carecen de herramientas de cobertura enfrentan una compresión de márgenes que retrasa el gasto de capital en innovación sostenible. La variabilidad en la calidad del OCC debido a la contaminación complica aún más la modelización de costos, lo que lleva a algunas marcas a mantener los plásticos donde la previsibilidad de precios es primordial.

Infraestructura Limitada para el Reciclaje de Recubrimientos de Barrera

El papel de alto rendimiento a menudo depende de recubrimientos de polímero o silicona que la mayoría de las instalaciones municipales no pueden separar, reduciendo la reciclabilidad real a pesar de las afirmaciones sobre el material. Plantas especializadas como la unidad de Sustana en Wisconsin aceptan revestimientos recubiertos, pero siguen siendo pocas, dejando brechas que atraen tarifas de Responsabilidad Extendida del Productor más altas en varias jurisdicciones. La investigación sobre la desfibración en seco in situ reduce las emisiones de gases de efecto invernadero en un 50%, pero requiere una escala de capital que aún no se ha materializado más allá de los proyectos piloto. A medida que los reguladores endurecen las definiciones de «reciclable», los formatos recubiertos corren el riesgo de ser reclasificados como no conformes, presionando las aplicaciones de alta barrera como los alimentos congelados, a menos que la infraestructura se expanda rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque: Las Plataformas Corrugadas Mantienen el Liderazgo en Volumen

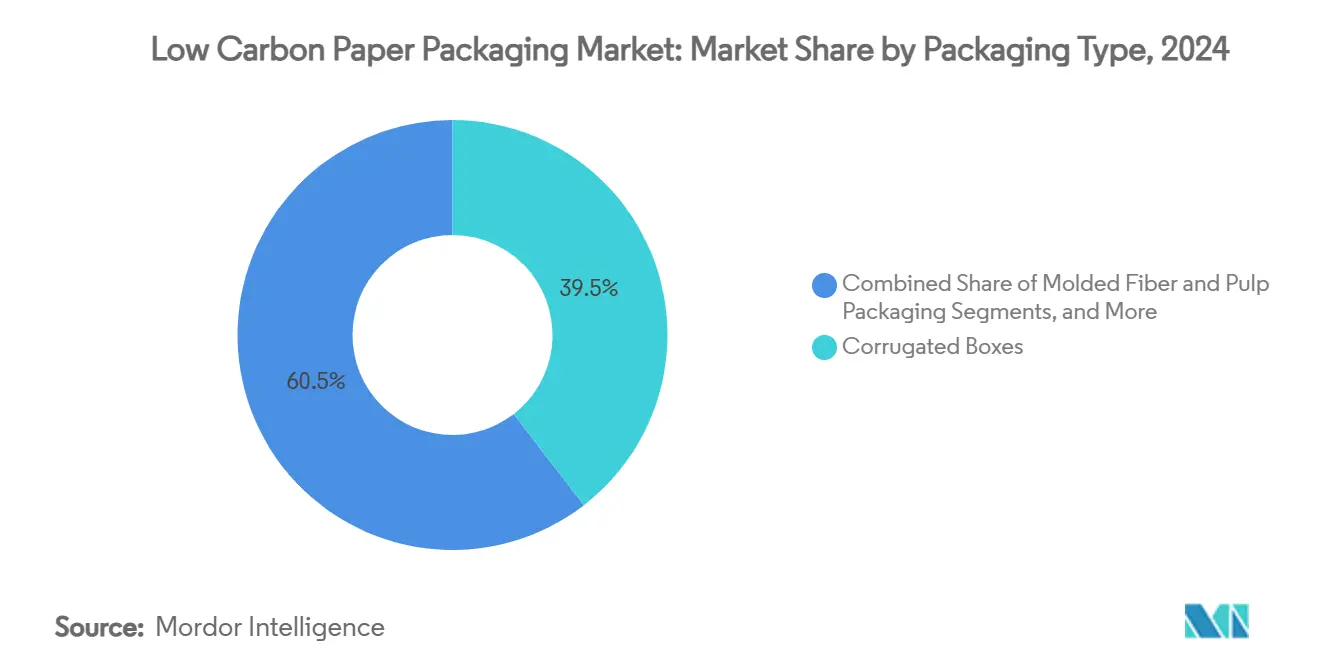

La categoría de cajas de cartón corrugado representó el 39,53% de la participación del mercado de empaques de papel de bajo carbono en 2024, reflejando su amplia utilidad en el comercio electrónico, la industria y el envío de productos frescos. Los ciclos de reciclaje maduros del corrugado y su alta resistencia al apilamiento sostienen su propuesta de valor incluso a medida que avanza la reducción de peso del material. Se prevé que el tamaño del mercado de empaques de papel de bajo carbono para los formatos corrugados se expanda en línea con la CAGR del 9,83% del comercio electrónico, respaldado por inversiones como el ingreso neto trimestral de USD 221 millones de Packaging Corporation of America reinvertido en máquinas de cartón.[3]Packaging Corporation of America, "Resultados del Cuarto Trimestre de 2024," PACKAGINGCORP.COM Los cartones plegables siguen siendo predominantes en productos farmacéuticos y cuidado personal premium, mientras que las bolsas y sacos de papel ganan terreno en supermercados que responden a las prohibiciones de bolsas de plástico de un solo uso. Los papeles de envoltura especiales crecen dentro de los restaurantes de servicio rápido que necesitan envolturas resistentes a la grasa pero reciclables, aunque los medios digitales reducen los papeles de impresión tradicionales.

Los productos de fibra moldeada y pulpa representan el formato de más rápido crecimiento con una CAGR del 9,34% hasta 2030. La planta Skene de Stora Enso —la línea de formación en seco más grande del mundo— demuestra viabilidad comercial al reducir drásticamente el consumo de agua y permitir el moldeado de alta precisión para bandejas de electrónica y cosméticos. La adopción por parte de marcas de electrónica de consumo que buscan reemplazar el poliestireno expandido impulsa la demanda. Los convertidores están combinando químicas de barrera libres de polímeros con fibra moldeada para desbloquear aplicaciones de alimentos congelados y líquidos, aunque la reciclabilidad de las barreras sigue siendo un factor limitante. En general, los convertidores están pasando de la producción de cartón básico hacia sustratos de fibra ingeniería especializados y de alto margen adaptados a los requisitos del uso final.

Por Fuente de Fibra: La Circularidad Favorece las Corrientes Recicladas

La pulpa reciclada suministró el 57,48% del tamaño del mercado de empaques de papel de bajo carbono en 2024, en gran parte porque los sistemas de recolección en Europa y América del Norte ofrecen flujos constantes que reducen los desembolsos de capital y el uso de energía en comparación con el pulpado de fibra virgen. El perfil de gases de efecto invernadero de la fibra recuperada y su competitividad en costos bajo la fijación de precios al carbono la convierten en la materia prima predeterminada en los contratos de adquisición impulsados por políticas. La pulpa virgen sigue siendo necesaria para aplicaciones de contacto directo con alimentos o de alta resistencia donde los estándares de pureza son estrictos. Las fórmulas híbridas —que combinan fibras frescas y recuperadas— optimizan la rigidez mientras mantienen los umbrales de contenido reciclado para las reducciones de tarifas de Responsabilidad Extendida del Productor.

Se proyecta que la fibra de agrorresiduo, liderada por el bagazo y la paja, crezca a una CAGR del 9,45%, reflejando los avances tecnológicos que abordan el contenido de sílice, el olor y la variabilidad. El pulpado con carbonato de sodio de paja de trigo ofrece a las plantas europeas alivio ante los mercados ajustados de papel reciclado, mientras que el bagazo de caña de azúcar en India y Brasil proporciona beneficios de co-localización entre los ingenios azucareros y las operaciones de fibra moldeada. Los datos de resistencia de experimentos con películas bioplásticas de bagazo de paja de maíz muestran valores de tracción de 3,8 MPa y absorción de agua del 33%, comparables a las aplicaciones de bandejas de nivel básico. A medida que las cadenas de suministro agrícolas monetizan los residuos, los agricultores aseguran una fuente de ingresos adicional y los productores de empaques diversifican el riesgo de materias primas.

Por Industria de Uso Final: El Comercio Electrónico Reconfigura las Prioridades de Diseño

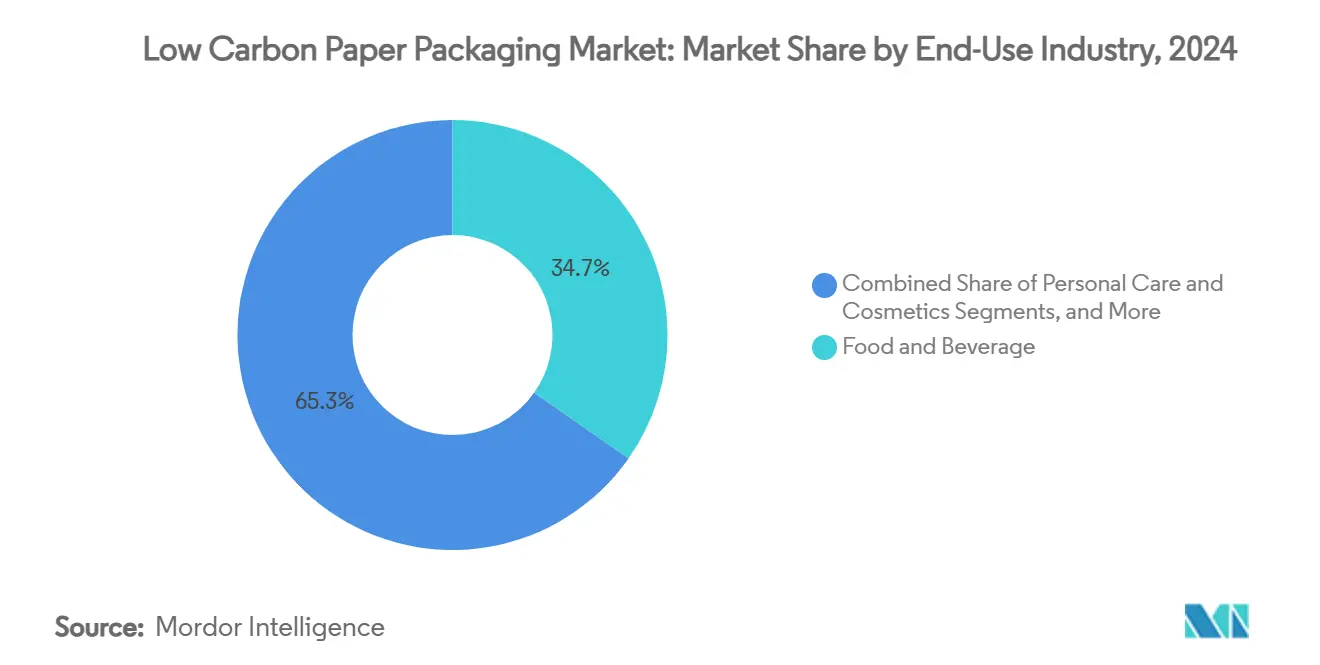

Alimentos y bebidas capturó el 34,74% de la participación del mercado de empaques de papel de bajo carbono en 2024 gracias a los vientos regulatorios favorables que prohíben los plásticos de un solo uso en el servicio de alimentos en toda la UE y varios estados de EE. UU. Las marcas valoran la imprimibilidad de la fibra para la comunicación en estantería y el cumplimiento de los límites de migración para el contacto directo. Los papeles recubiertos con barrera y los cartones de alta resistencia a la humedad encuentran adopción en los segmentos refrigerados y congelados, aunque la infraestructura de reciclabilidad sigue siendo un obstáculo.

El comercio electrónico y la venta minorista representan la base de demanda de más rápido crecimiento con una CAGR del 9,83%. El tamaño del mercado de empaques de papel de bajo carbono para este segmento se beneficia de los mandatos de los minoristas que exigen que los paquetes lleguen sin daños, con el tamaño adecuado y reciclables en acera. Los cientos de ingenieros de empaques de Amazon colaboran con los convertidores para rediseñar soluciones de envío en contenedor propio, impulsando la diversificación de grados de cartón. El cuidado personal y los cosméticos utilizan insertos de fibra moldeada y cartones plegables premium para el realce de marca, mientras que la electrónica de consumo adopta cojines de fibra moldeada para reemplazar los plásticos espumados.

La salud y los productos farmacéuticos adoptan empaques trazables certificados para la cadena de custodia a fin de cumplir con las leyes de serialización. Los bienes industriales cambian a grados de corrugado de pared simple más pesados como sustitutos rentables de los plásticos de múltiples paredes. La convergencia intersectorial en métricas de reciclabilidad y carbono permite a los convertidores reutilizar las innovaciones de materiales en múltiples categorías.

Análisis Geográfico

Europa sigue siendo el epicentro global, representando el 31,92% de la participación del mercado de empaques de papel de bajo carbono en 2024, respaldada por la directiva de la UE que exige empaques 100% reciclables para 2028. Inversiones como la ampliación de Metsä Group a 600.000 toneladas de cartón plegable y la expansión de formación en seco de Stora Enso refuerzan la autoridad tecnológica de la región. Las tarifas de Responsabilidad Extendida del Productor ajustadas al carbono reducen las brechas de precio entre los formatos sostenibles y los plásticos, por lo que los propietarios de marcas adoptan soluciones de fibra no solo por cumplimiento sino también para evitar gravámenes crecientes. El entorno de políticas también estandariza las especificaciones técnicas, lo que permite a los convertidores exportar rápidamente diseños probados a otros mercados regulados.

Asia-Pacífico ofrece el mayor crecimiento con una CAGR del 9,71% hasta 2030. El aumento del consumo interno de China se alinea con los requisitos de bajo carbono de los clientes exportadores, lo que lleva a Nine Dragons Paper a instalar máquinas de cartón reciclado de alta velocidad. Nippon Paper Industries de Japón apunta a una reducción del 54% en gases de efecto invernadero respecto a los niveles base de 2013, integrando la fibra moldeada en su cartera de productos para la vida cotidiana. India aprovecha el abundante bagazo de caña de azúcar, con plantas piloto que demuestran la producción de vajillas desechables que cumplen con los estándares de compostaje municipal. Los reguladores regionales están redactando legislación sobre residuos plásticos que refleja las plantillas de la UE, proporcionando vías claras de comercialización para la fibra de agrorresiduo.

América del Norte mantiene una sólida posición a través de la infraestructura corrugada consolidada y la sólida penetración del comercio electrónico. International Paper dedica USD 100 millones a modernizar las plantas de cajas en EE. UU., mientras que Billerud invierte USD 114 millones para optimizar las plantas de cartón en Míchigan y Wisconsin. Los mandatos estatales de contenido reciclado, como el requisito del 40% de contenido posconsumo de Nueva Jersey, presagian una adopción más amplia en EE. UU. Se espera que la próxima prohibición federal de plásticos de Canadá desvíe volumen adicional hacia los formatos de fibra. La vasta base de recursos forestales del continente y el alto consumo per cápita de cajas sostienen un crecimiento constante incluso sin la aceleración regulatoria al estilo europeo.

Panorama Competitivo

La industria de empaques de papel de bajo carbono presenta una consolidación moderada, con las cinco principales empresas controlando aproximadamente el 45% de la capacidad global. La integración vertical —que abarca el abastecimiento de fibra, el pulpado y la conversión— otorga a los actores establecidos control de costos y transparencia en la contabilidad de carbono. International Paper se centra en la eliminación de cuellos de botella en el cartón para contenedores para asegurar la materia prima corrugada, mientras que Graphic Packaging racionaliza activos, vendiendo su planta de cartón de Augusta a Clearwater por USD 700 millones para financiar mejoras en la capacidad de cartón reciclado. Stora Enso y Metsä aprovechan el acceso escandinavo a bosques certificados y energía renovable, promoviendo carteras de cartón casi libres de combustibles fósiles.

Las líneas de innovación giran cada vez más en torno a los reemplazos a base de fibra para bolsas de plástico, bandejas y cartones con barrera. Graphic Packaging presentó más de 100 patentes en 2023, muchas de ellas relacionadas con la reciclabilidad de recubrimientos o estructuras de canisters de fibra. Los nuevos participantes en espacios en blanco, como las empresas emergentes de tecnología de formación en seco y los procesadores de fibra de agrorresiduo, están atrayendo capital de riesgo, lo que sugiere una posible disrupción en segmentos de nicho. Sin embargo, los costos de cumplimiento de la Responsabilidad Extendida del Productor y los requisitos de divulgación de carbono crean barreras de entrada que favorecen a los actores de escala que pueden amortizar los gastos de auditoría, certificación e investigación.

La colaboración entre marcas y convertidores es fundamental. El proyecto Boardio de Mother Parkers y Graphic Packaging ilustra modelos de codesarrollo en los que los convertidores comparten el riesgo técnico mientras aseguran volúmenes a largo plazo. De manera similar, los fabricantes de equipos originales de electrónica contratan a especialistas en fibra moldeada para diseñar insertos protectores que superan al poliestireno expandido en pruebas de caída. El cambio en la base de competencia —del precio por tonelada a la intensidad de carbono verificada— significa que los convertidores con plataformas de datos auditables obtendrán márgenes premium.

Líderes de la Industria de Empaques de Papel de Bajo Carbono

Stora Enso Oyj

Nine Dragons Paper (Holdings) Limited

International Paper Company

Mondi PLC

Smurfit Westrock PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Unión Europea implementa el Reglamento de Empaques y Residuos de Empaques que exige empaques 100% reciclables para 2028 e introduce la modulación de tarifas de Responsabilidad Extendida del Productor que favorece los materiales de bajo carbono.

- Enero de 2025: Packaging Corporation of America publica un ingreso neto del cuarto trimestre de 2024 de USD 221 millones, citando un aumento del 9,1% en los envíos de corrugado por la demanda sostenida del comercio electrónico.

- Agosto de 2024: Graphic Packaging International se compromete a alcanzar emisiones netas cero para 2050 e informa haber reemplazado 450 millones de empaques de plástico y 665 millones de vasos de espuma con alternativas de papel en 2023.

- Enero de 2024: Nueva Jersey aplica una ley de contenido reciclado que exige un 40% de contenido posconsumo en bolsas de papel para llevar, con informes de certificación anuales con vencimiento en julio de 2025.

Alcance del Informe Global del Mercado de Empaques de Papel de Bajo Carbono

| Cajas de Cartón Corrugado |

| Cartones Plegables |

| Bolsas y Sacos de Papel |

| Papeles de Envoltura y Especiales |

| Empaques de Fibra Moldeada y Pulpa |

| Otros Formatos Innovadores |

| Fibra Virgen |

| Fibra Reciclada |

| Fibra Híbrida / Mixta |

| Fibra de Agrorresiduo |

| Fibra Sostenible Certificada |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Salud y Farmacia |

| Electrónica de Consumo |

| Comercio Electrónico y Venta Minorista |

| Bienes Industriales y a Granel |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Empaque | Cajas de Cartón Corrugado | ||

| Cartones Plegables | |||

| Bolsas y Sacos de Papel | |||

| Papeles de Envoltura y Especiales | |||

| Empaques de Fibra Moldeada y Pulpa | |||

| Otros Formatos Innovadores | |||

| Por Fuente de Fibra | Fibra Virgen | ||

| Fibra Reciclada | |||

| Fibra Híbrida / Mixta | |||

| Fibra de Agrorresiduo | |||

| Fibra Sostenible Certificada | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Salud y Farmacia | |||

| Electrónica de Consumo | |||

| Comercio Electrónico y Venta Minorista | |||

| Bienes Industriales y a Granel | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques de papel de bajo carbono?

El tamaño del mercado de empaques de papel de bajo carbono es de USD 56,78 mil millones en 2025 y se proyecta que alcance los USD 84,21 mil millones para 2030.

¿Qué región lidera en participación de mercado para los empaques de papel de bajo carbono?

Europa lidera con una participación de mercado del 31,92% en 2024 debido a los estrictos mandatos de empaques reciclables y los mecanismos de fijación de precios al carbono.

¿Qué tipo de empaque está creciendo más rápido?

Se prevé que los empaques de fibra moldeada y pulpa crezcan a una CAGR del 9,34% hasta 2030, impulsados por la tecnología de formación en seco que ahorra agua.

¿Qué tan importante es la fibra reciclada en el mercado?

La fibra reciclada representa el 57,48% del mercado en 2024, beneficiándose de los sistemas de recolección establecidos y la competitividad en costos bajo las regulaciones de carbono.

¿Qué impulsa la demanda en el sector del comercio electrónico?

Los estándares de empaque sin frustraciones de los minoristas en línea exigen cajas de cartón corrugado de tamaño adecuado y reciclables en acera, impulsando una CAGR del 9,83% en las aplicaciones de comercio electrónico y venta minorista.

Última actualización de la página el: