Tamaño y Participación del Mercado de Empaques de Papel con Recubrimiento Comestible

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

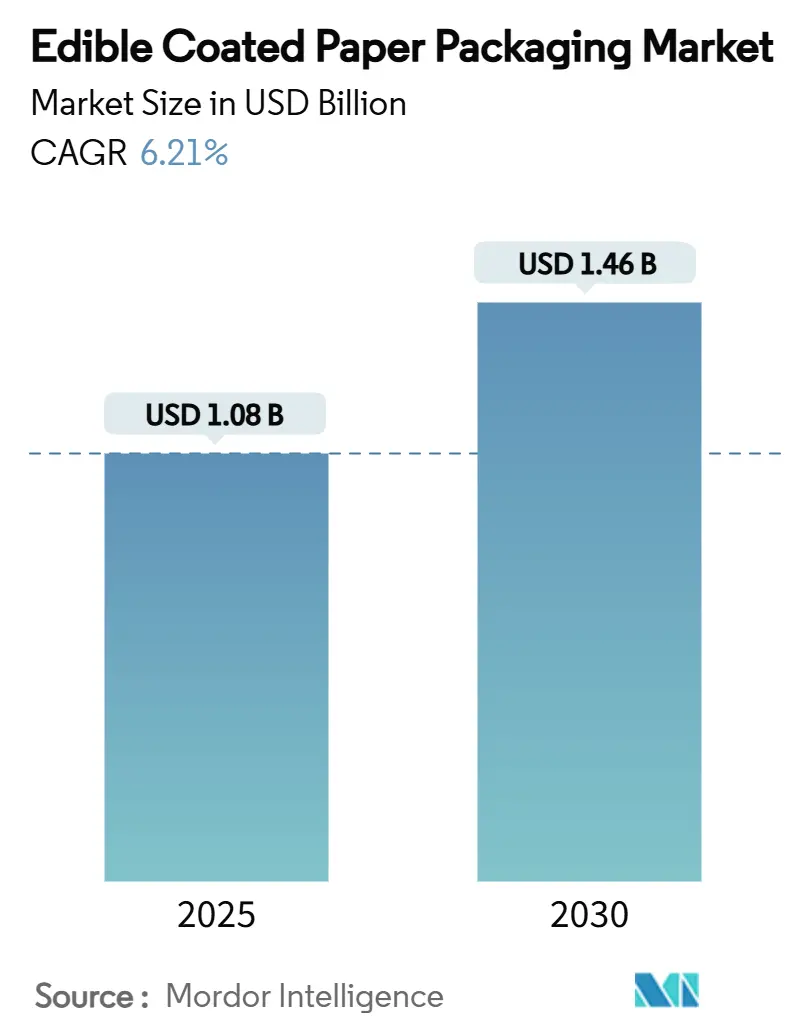

| Tamaño del Mercado (2025) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.21% CAGR |

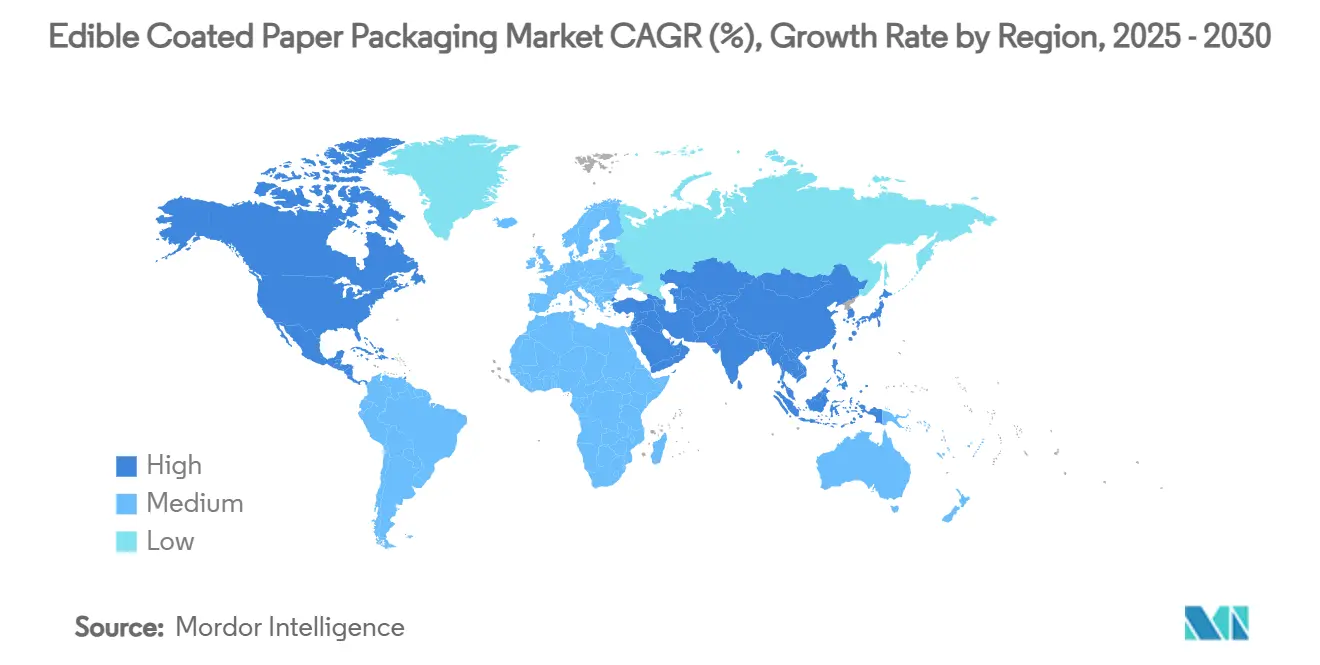

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Papel con Recubrimiento Comestible por Mordor Intelligence

El tamaño del mercado de empaques de papel con recubrimiento comestible alcanzó USD 1,08 mil millones en 2025 y se prevé que se expanda a USD 1,46 mil millones para 2030, registrando una CAGR del 6,21% durante el período. La legislación más estricta sobre residuos plásticos, los mandatos corporativos de sostenibilidad y los avances comprobados en barreras de biopolímeros están reformulando las opciones de materiales en las cadenas de valor alimentarias. Las empresas que dominan la ciencia de barreras compuestas logran paridad funcional con los laminados plásticos delgados, abriendo nuevos canales premium. Mientras tanto, la ampliación de las líneas de recubrimiento se ve favorecida por menores costos de capital gracias al financiamiento vinculado a criterios ESG. Europa ancla la adopción temprana debido a las normas obligatorias de contenido reciclado, mientras que Asia-Pacífico registra el crecimiento más pronunciado impulsado por la modernización regulatoria y el crecimiento de la clase media. La fragmentación persiste, aunque la colaboración entre empresas emergentes especializadas y convertidores globales está acelerando el tiempo de comercialización de formatos de alto rendimiento.

Conclusiones Clave del Informe

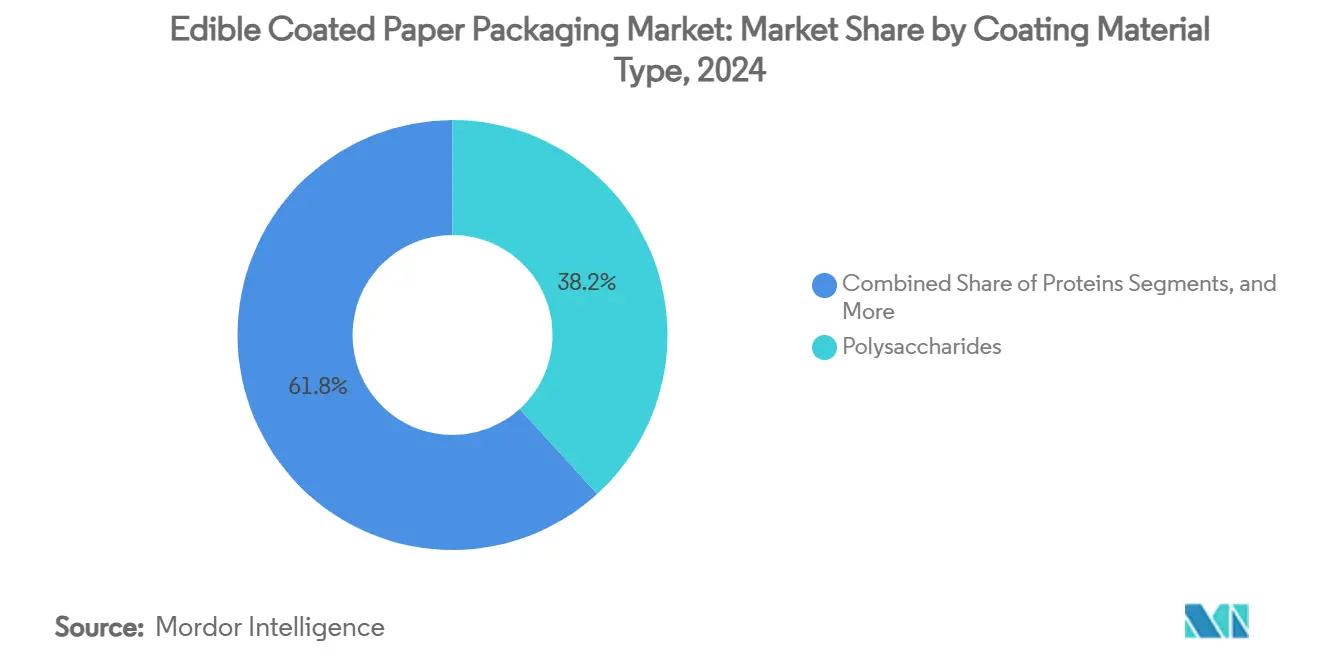

- Por material de recubrimiento, los polisacáridos lideraron con el 38,24% de la participación del mercado de empaques de papel con recubrimiento comestible en 2024.

- Por aplicación, se proyecta que el tamaño del mercado de empaques de papel con recubrimiento comestible para el segmento de productos frescos y comidas listas para consumir crezca a una CAGR del 7,46% entre 2025 y 2030.

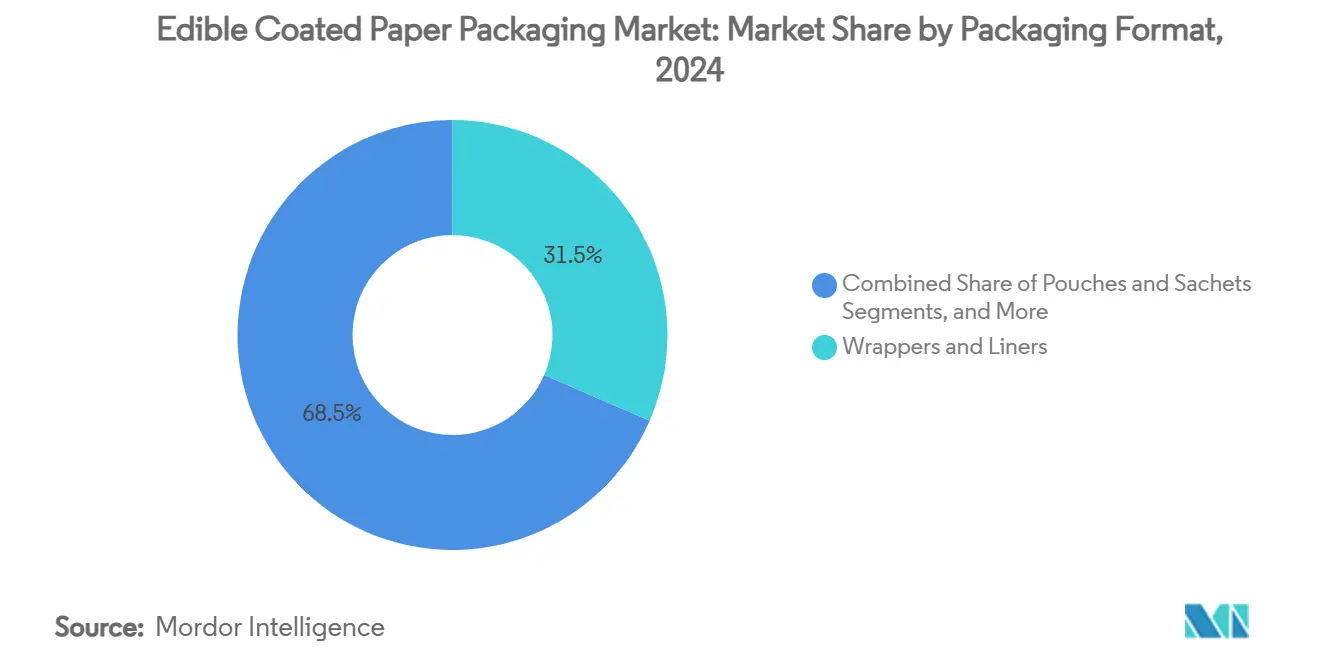

- Por formato de empaque, las envolturas y revestimientos mantuvieron el 31,53% de la participación del mercado de empaques de papel con recubrimiento comestible en 2024.

- Por Geografía, se proyecta que el tamaño del mercado de empaques de papel con recubrimiento comestible para la región de Asia-Pacífico crezca a una CAGR del 7,28% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Empaques de Papel con Recubrimiento Comestible

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La legislación sobre residuos plásticos acelera la demanda de recubrimientos comestibles | +1.2 % | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los compromisos corporativos de sostenibilidad se alejan de los plásticos de un solo uso | +0.9 % | Global, liderado por corporaciones multinacionales | Corto plazo (≤ 2 años) |

| Avances en el rendimiento de las tecnologías de barrera de biopolímeros | +0.8 % | Global, con centros de innovación en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Los ingredientes activos crean referencias premium | +0.6 % | América del Norte y Europa, segmentos premium | Mediano plazo (2-4 años) |

| Los canales de comestibles sin residuos y de kits de comidas prueban formatos de envoltura comestible | +0.4 % | Centros urbanos en mercados desarrollados | Corto plazo (≤ 2 años) |

| El financiamiento vinculado a criterios ESG reduce los costos de capital para los innovadores | +0.3 % | Global, concentrado en centros de capital de riesgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Legislación sobre Residuos Plásticos Acelera la Demanda de Recubrimientos Comestibles

Los gobiernos están endureciendo las normas sobre residuos plásticos que reducen directamente los volúmenes de un solo uso e impulsan la búsqueda de opciones totalmente compostables o comestibles. El Reglamento UE 2025/40 exige que todos los empaques sean reciclables o reutilizables para 2030 y limita las sustancias PFAS en los materiales en contacto con alimentos, impulsando una rápida sustitución hacia recubrimientos comestibles [1]Comisión Europea, "La Unión Europea Finaliza Nuevas Normas para la Reducción de Empaques y Residuos de Empaques," EUROPA.EU. Medidas similares en Japón, China y Australia estandarizan las vías de cumplimiento basadas en materiales biológicos y garantizan la claridad regulatoria que reduce el riesgo de aprobación. Estas políticas sincronizadas elevan la demanda base en las cadenas de suministro multinacionales e integran los formatos comestibles en los ciclos de asignación de capital a largo plazo.

Los Compromisos Corporativos de Sostenibilidad se Alejan de los Plásticos de un Solo Uso

Los grandes grupos de bienes de consumo de alta rotación y los convertidores globales vinculan los incentivos de adquisición a objetivos públicos para 2025-2030 que requieren diseños reciclables, reutilizables o compostables. El compromiso global de Amcor de lograr el 100% de empaques reciclables o reutilizables en 2025 ancla volúmenes de offtake predecibles para el papel recubierto con biopolímeros. La plataforma blueloop de Huhtamaki invierte en líneas de fibra que trasladan a los clientes del film multicapa al papel más recubrimientos de barrera. El proveedor de kits de comidas HelloFresh prioriza los pilotos de envoltura comestible para contribuir a alcanzar su compromiso de reducción del desperdicio alimentario del 52%. Dichos mandatos crean certeza a corto plazo que ayuda a los procesadores a amortizar las conversiones de línea.

Avances en el Rendimiento de las Tecnologías de Barrera de Biopolímeros

Los recubrimientos compuestos de quitosano ahora ofrecen efectos antimicrobianos que rivalizan con los conservantes tradicionales, manteniendo la calidad sensorial y mejorando la viabilidad comercial para frutas frescas cortadas y carne. Las mezclas de almidón y PVOH alcanzan una transmisión de oxígeno inferior a 10.000 cm³/m²/día, aproximándose a los umbrales del film metalizado para confitería de vida útil moderada. Las técnicas de nanoemulsión mejoran la uniformidad del recubrimiento, reducen la carga de aditivos y simplifican la aprobación regulatoria. Estos avances funcionales cierran las brechas de rendimiento previas y amplían la combinación de referencias comercializables.

Los Ingredientes Activos Crean Referencias Premium

Las marcas despliegan barreras comestibles infundidas con aceites esenciales, probióticos o nutracéuticos para diferenciar sus gamas de alto valor. Las películas de quitosano con aceite de tomillo prolongan la vida útil de las fresas y reducen los recuentos microbianos sin conservantes sintéticos, apelando al posicionamiento de etiqueta limpia. La investigación del Departamento de Agricultura de los Estados Unidos financia películas comestibles activas para productos frescos, subrayando el apoyo gubernamental. La orientación clara de la FDA sobre el etiquetado de alérgenos ofrece a los formuladores vías definidas hacia el cumplimiento normativo para recubrimientos proteicos. Una mayor disposición a pagar compensa las primas de materias primas y asegura nichos rentables.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo unitario de producción y fabricación a escala limitada | -1.8 % | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Fragilidad mecánica frente a laminados plásticos multicapa | -1.1 % | Global, crítico para aplicaciones industriales | Mediano plazo (2-4 años) |

| Desafíos en el etiquetado de alérgenos para recubrimientos a base de proteínas | -0.7 % | Mercados desarrollados con requisitos estrictos de etiquetado | Largo plazo (≥ 4 años) |

| La incompatibilidad con tintas de impresión limita los gráficos de marca | -0.5 % | Global, afecta las aplicaciones de bienes de consumo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario de Producción y Fabricación a Escala Limitada

Los túneles de secado de uso intensivo de capital, el control estricto de la humedad y las materias primas especializadas mantienen las primas del papel con recubrimiento comestible por encima del film de referencia. La extracción de pectina a partir de residuos agrícolas muestra bajos rendimientos de línea a nivel piloto, lo que pone de manifiesto las ineficiencias del proceso. El quitosano y el almidón modificado cuestan entre un 200% y un 300% más que el polietileno de baja densidad por kilogramo, lo que comprime los márgenes en mercados sensibles al precio. Las cadenas de suministro globales limitadas para biopolímeros de grado alimentario añaden volatilidad. Estas condiciones económicas constituyen una barrera inmediata, especialmente en economías emergentes con primas ESG limitadas en el punto de venta.

Fragilidad Mecánica frente a Laminados Plásticos Multicapa

Las pruebas de pliegue, punción y desgarro revelan un rápido deterioro del rendimiento bajo manipulación brusca. Las películas de almidón y PVOH se agrietan tras el plegado industrial, y las películas a base de proteínas muestran una elevada transmisión de vapor de agua en entornos húmedos. Las películas de prueba biodegradables alcanzan una resistencia a la tracción inferior a la del polietileno, lo que limita su uso en artículos pesados. La investigación y el desarrollo en curso en composites híbridos busca aumentar la tolerancia al estrés manteniendo el estatus comestible, aunque las aplicaciones a corto plazo se concentran en categorías de baja carga mecánica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material de Recubrimiento: La Adopción de Composites Acelera los Polisacáridos Listos para la Regulación

Los polisacáridos mantuvieron el liderazgo del 38,24% en 2024 porque la celulosa, el almidón y la pectina cuentan con aprobaciones GRAS o equivalentes en las principales jurisdicciones [2]Food Standards Australia New Zealand, "Compilación del Código de Normas Alimentarias," FOODSTANDARDS.GOV.AU . Esta base acelera el lanzamiento de nuevas referencias, minimizando el trabajo de documentación. Sin embargo, se prevé que la clase de composites y multicapa crezca a una CAGR del 7,32% hasta 2030, a medida que los convertidores combinan matrices de polisacáridos con microcapas de lípidos o proteínas para reducir las brechas de oxígeno y humedad. El tamaño del mercado de empaques de papel con recubrimiento comestible para composites se expandirá a medida que los formatos premium ganen terreno en comidas preparadas. Los recubrimientos proteicos van a la zaga porque el etiquetado de alérgenos aumenta la complejidad del diseño gráfico, aunque los reguladores del Reino Unido están elaborando documentos de posición que podrían abrir un uso más amplio de los complejos de quitosano. La investigación y el desarrollo en nanoemulsiones combina además el brillo lipídico con la rigidez del almidón, fomentando fórmulas que toleran las tintas flexográficas.

Las formulaciones de segunda generación emplean reticulantes que mantienen la hermeticidad de la barrera tras el sellado térmico y el ciclo de cadena de frío. Proveedores como AGRANA amplían las líneas de almidón orgánico para capturar este cambio, integrando declaraciones sin OGM que resuenan entre los compradores europeos. En general, la convergencia de materiales posiciona a los composites para desplazar a los laminados de base petroquímica en barras de aperitivos y revestimientos de cereales, dando lugar a mayores volúmenes y curvas de ingresos más estables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Productos Frescos Superan el Dominio Histórico de la Panadería

La panadería y la confitería mantuvieron el 35,69% de la participación del mercado de empaques de papel con recubrimiento comestible en 2024, respaldadas por formatos de envoltura familiares y acuerdos de suministro establecidos. Los productos de pastelería de larga vida útil dependen de capas delgadas de polisacáridos que evitan el afloramiento del azúcar sin obstaculizar la reciclabilidad. Sin embargo, el tamaño del mercado de empaques de papel con recubrimiento comestible vinculado a los productos frescos y las comidas listas para consumir crece al ritmo más rápido, con una CAGR del 7,46%, impulsado por los mayores objetivos de reducción del desperdicio alimentario. Las pieles a base de quitosano reducen el deterioro microbiano en rodajas de manzana, prolongando el tiempo de exposición en los lineales para los minoristas.

El crecimiento se ve reforzado por la contratación pública en programas de comidas escolares que prefieren envolturas compostables o comestibles para cumplir con las políticas de cero residuos. La carne y los mariscos siguen siendo segmentos más pequeños porque la supervisión del USDA FSIS ha endurecido los obstáculos relacionados con los alérgenos y el saneamiento. Las marcas de lácteos evalúan las lonchas de queso envueltas en películas proteicas, buscando diferenciación sin plástico. Los vasos y pajitas para bebidas prueban mezclas de lípidos y almidón para cadenas de cafeterías que eliminan progresivamente el cartón recubierto. Cada nueva aplicación amplía el ciclo de validación comercial y acelera los pedidos de utillaje en la cadena de valor.

Por Formato de Empaque: Las Líneas Tridimensionales Impulsan el Aumento del Gasto en Bienes de Capital

Las envolturas y revestimientos acapararon el 31,53% de la participación en 2024 porque requieren recubrimientos más delgados y equipos de secado más ligeros. Sin embargo, las bandejas, vasos y cuencos tridimensionales registran ahora una CAGR del 7,15% hasta 2030, a medida que la restauración de servicio rápido pivota hacia moldes de fibra en lugar de clamshells de poliestireno. El tamaño del mercado de empaques de papel con recubrimiento comestible vinculado a los formatos moldeados se beneficia del financiamiento vinculado a criterios ESG que subvenciona las celdas de termoformado al vacío de alta velocidad. Las bolsas y los sobres abordan los mercados de condimentos monodosis y fideos instantáneos, aunque las temperaturas de sellado deben evitar la desnaturalización de proteínas, lo que añade complejidad técnica.

Las etiquetas, pegatinas y cubiertos representan nichos en etapa inicial que enfrentan barreras de solidez del color y resistencia. Los riesgos de migración de tintas de impresión afectan a los gráficos de marca; por ello, la investigación en tintas sin disolventes aptas para uso alimentario gana ritmo. Los datos de plantas piloto revelan que la complejidad del formato aumenta la variación del espesor de la película, lo que impulsa inversiones en inspección óptica en línea. El éxito en la escalabilidad depende de equilibrar la geometría, la velocidad y la eliminación de agua sin comprometer la comestibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo de Europa se deriva de los mandatos vinculantes de contenido reciclado que eliminan la ambigüedad regulatoria para los convertidores. Los grandes minoristas exigen auditorías de cumplimiento a los proveedores, impulsando transiciones rápidas del laminado de polietileno a las barreras comestibles en las líneas de panadería lista. Alemania, el Reino Unido y Francia introdujeron tarjetas de puntuación para proveedores que clasifican la compostabilidad, impulsando la adopción de empaques de papel con recubrimiento comestible en referencias de marca propia. Los exportadores de frutas del sur de Europa despliegan envolturas de quitosano para frenar el crecimiento de moho durante los envíos de larga distancia.

Asia-Pacífico muestra la adopción más rápida, respaldada por la densidad de población y la acelerada inversión en cadena de frío. El sistema de lista positiva de Japón para 2025 aprueba los recubrimientos de base biológica para uso amplio, creando vías inmediatas para los productores nacionales. La revisión de la norma GB 4806.1 de China enfatiza los criterios duales de seguridad y medioambiente, abriendo contratos de suministro con cadenas internacionales de restauración de servicio rápido que se expanden en ciudades de segundo nivel. El auge del comercio minorista organizado en India y las extensiones de la prohibición de plásticos del gobierno impulsan a los molinos locales a probar películas de almidón y celulosa.

América del Norte aprovecha sólidos ecosistemas de investigación y desarrollo. Los consorcios universidad-industria desarrollan mezclas de celulosa nanofibrilada que pueden llenarse en caliente sin delaminación, ofreciendo posibles avances para vasos de sopa. Los Estados Unidos albergan pilotos en etapa inicial dentro de los canales de comisariato militar, alineándose con los objetivos federales de reducción de residuos. Los estándares compartidos de Canadá simplifican la distribución transfronteriza, mientras que la sensibilidad al precio de México limita la adopción a aperitivos premium y huertos orientados a la exportación.

Panorama Competitivo

El mercado sigue fragmentado, con empresas biotecnológicas especializadas, molinos de papel regionales y grandes empresas globales de empaques coexistiendo. Notpla comercializa sobres de película de algas para salsas, mientras que Evoware realiza pilotos de papel a base de yuca en Indonesia. Lactips suministra pellets de caseína que los convertidores de papel extruyen en recubrimientos de barrera. Los grandes actores establecidos como Mondi, International Paper y Stora Enso adaptan sus recubridoras para procesar dispersiones de biopolímeros, combinando capacidad de volumen con la confianza del cliente. Los modelos de colaboración prevalecen: los convertidores licencian las formulaciones de las empresas emergentes, y los productores de ingredientes aseguran acuerdos de offtake para reducir el riesgo de la ampliación de escala.

Los movimientos estratégicos se centran en empresas conjuntas, conversiones de línea y carteras de patentes. Mondi impulsó la producción de empaques flexibles tras completar una mejora de barrera biológica de 125 millones de EUR en Alemania. DuPont invirtió en líneas de planchas fotopoliméricas que permiten gráficos de alta resolución en papeles recubiertos. Closed Loop Partners canaliza capital ESG hacia plantas piloto que convierten residuos agrícolas en pectina como materia prima[3]Closed Loop Partners, "Informe de Impacto 2023," CLOSEDLOOPPARTNERS.COM . Se espera una consolidación a medida que las formulaciones exitosas maduren y los grandes actores busquen insumos de resina seguros.

La diferenciación de las empresas emergentes gira cada vez más en torno a la concesión de licencias de ingredientes activos. Las empresas que registran reclamaciones de cargas antimicrobianas o nutracéuticas pueden exigir un mayor valor unitario y defender sus márgenes. Las carreras de patentes en torno a la tecnología de barrera de nanoemulsión impulsan alianzas con laboratorios académicos. La intensidad competitiva sigue siendo alta, pero la ausencia de un conjunto de patentes dominante favorece la innovación abierta y múltiples vías paralelas hacia el éxito técnico.

Líderes de la Industria de Empaques de Papel con Recubrimiento Comestible

Notpla Ltd.

Monosol LLC (Kuraray)

Evoware

Lactips

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Unión Europea finalizó el Reglamento 2025/40 que exige un 65% de contenido reciclado en los empaques plásticos para 2040 y restringe las sustancias PFAS en los materiales en contacto con alimentos.

- Febrero de 2025: El Ministerio de Salud, Trabajo y Bienestar de Japón implementó la lista positiva para materiales en contacto con alimentos, aclarando las vías de aprobación para los recubrimientos de base biológica.

- Octubre de 2024: El Día del Inversor de Avery Dennison presentó plataformas adhesivas sin disolventes relevantes para la laminación de barreras comestibles.

- Septiembre de 2024: AGRANA presentó líneas de almidón orgánico posicionadas para recubrimientos comestibles dentro de los canales europeos de panadería premium.

Alcance del Informe Global del Mercado de Empaques de Papel con Recubrimiento Comestible

| Polisacáridos (Almidón, Celulosa, Pectina, Alginato, Pululano) |

| Proteínas (Suero de Leche, Soja, Gelatina, Zeína) |

| Lípidos y Ceras (Cera de Abeja, Carnauba, Cera Vegetal) |

| Recubrimientos Composites y Multicapa |

| Panadería y Confitería |

| Productos Frescos y Comidas Listas para Consumir |

| Carne, Aves de Corral y Mariscos |

| Productos Lácteos |

| Vasos y Pajitas para Bebidas |

| Otras Aplicaciones (Especias, Envolturas para Fideos Instantáneos) |

| Envolturas y Revestimientos |

| Bolsas y Sobres |

| Bandejas, Vasos y Cuencos |

| Etiquetas y Pegatinas |

| Cubiertos y Pajitas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material de Recubrimiento | Polisacáridos (Almidón, Celulosa, Pectina, Alginato, Pululano) | ||

| Proteínas (Suero de Leche, Soja, Gelatina, Zeína) | |||

| Lípidos y Ceras (Cera de Abeja, Carnauba, Cera Vegetal) | |||

| Recubrimientos Composites y Multicapa | |||

| Por Aplicación | Panadería y Confitería | ||

| Productos Frescos y Comidas Listas para Consumir | |||

| Carne, Aves de Corral y Mariscos | |||

| Productos Lácteos | |||

| Vasos y Pajitas para Bebidas | |||

| Otras Aplicaciones (Especias, Envolturas para Fideos Instantáneos) | |||

| Por Formato de Empaque | Envolturas y Revestimientos | ||

| Bolsas y Sobres | |||

| Bandejas, Vasos y Cuencos | |||

| Etiquetas y Pegatinas | |||

| Cubiertos y Pajitas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Tailandia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques de papel con recubrimiento comestible?

El tamaño del mercado de empaques de papel con recubrimiento comestible alcanzó USD 1,08 mil millones en 2025 y se prevé que aumente a USD 1,46 mil millones para 2030.

¿Qué región crece más rápido entre 2025 y 2030?

Asia-Pacífico registra la CAGR más alta del 7,28% debido a la modernización regulatoria en Japón, China e India que respalda la adopción de empaques de base biológica.

¿Qué segmento de material de recubrimiento se expande más rápidamente?

Se proyecta que los recubrimientos composites y multicapa crezcan a una CAGR del 7,32%, ya que los convertidores combinan polisacáridos con capas de lípidos o proteínas para obtener barreras más resistentes.

¿Cuáles son las principales restricciones que enfrenta el mercado?

Los altos costos unitarios de producción y la fragilidad mecánica frente a los laminados plásticos son las restricciones más importantes, lo que reduce la rentabilidad a corto plazo en las categorías sensibles al precio.

¿Cómo influyen los compromisos corporativos en la demanda?

Los grandes grupos de bienes de consumo de alta rotación y de empaques con objetivos de sostenibilidad para 2025-2030 adquieren formatos reciclables o comestibles, creando un offtake predecible que respalda la inversión en capacidad de recubrimiento.

¿Qué oportunidades premium existen para los fabricantes?

Los recubrimientos con ingredientes activos que añaden funciones antimicrobianas o nutracéuticas permiten precios más elevados y satisfacen la demanda de los consumidores de etiqueta limpia, especialmente en América del Norte y Europa.

Última actualización de la página el: