Tamaño y Participación del Mercado de Empaques de Papel con Eliminadores de Oxígeno

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

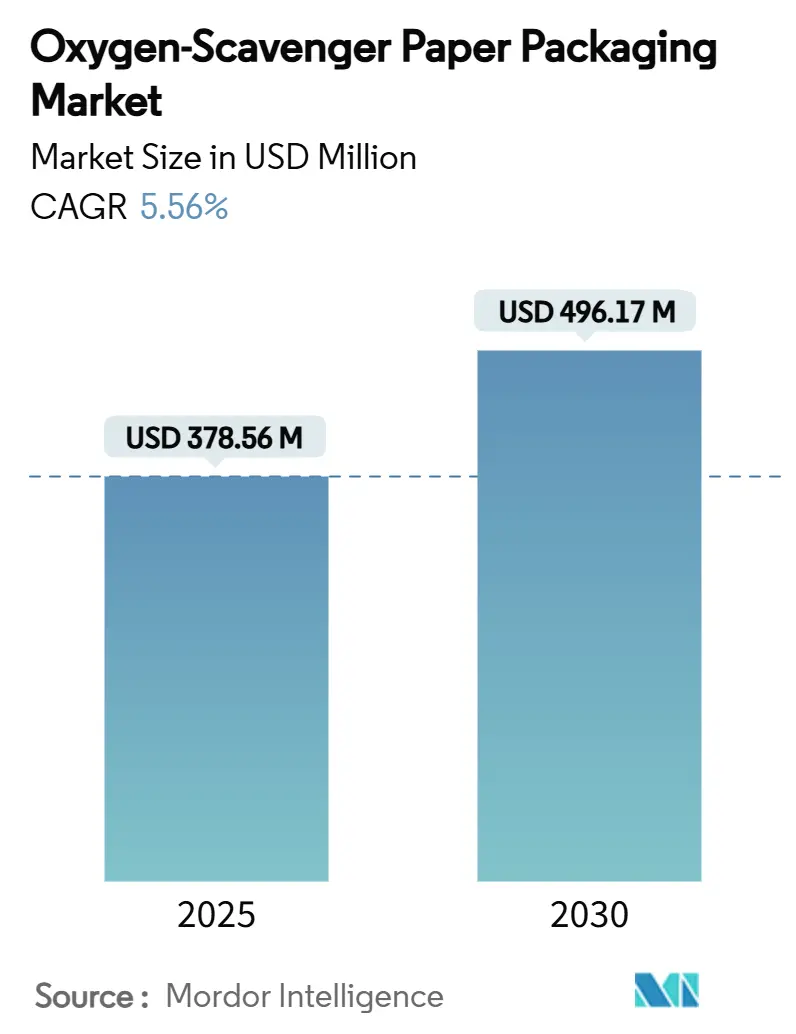

| Tamaño del Mercado (2025) | 378.56 Millones de dólares |

| Tamaño del Mercado (2030) | 496.17 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Papel con Eliminadores de Oxígeno por Mordor Intelligence

El tamaño del mercado de empaques de papel con eliminadores de oxígeno se sitúa en USD 378,56 millones en 2025 y se prevé que alcance USD 496,17 millones en 2030, registrando una CAGR del 5,56%. La demanda se acelera a medida que los reguladores endurecen las normas sobre plásticos de un solo uso, los minoristas apuestan por las declaraciones de etiqueta limpia y las marcas persiguen menores emisiones de Alcance 3. Los sobres a base de hierro siguen siendo la tecnología de referencia, aunque los sistemas de polímeros integrados y bioeleminadores están escalando porque combinan rendimiento de barrera con reciclabilidad. Los convertidores de empaques están rediseñando formatos flexibles en torno a papeles monomateriales que admiten revestimientos eliminadores, mientras que el crecimiento del comercio electrónico amplía el caso de uso para el cartón corrugado que contiene absorbentes de oxígeno. La intensidad competitiva aumenta a medida que empresas químicas, papeleras y convertidores especializados compiten por diferenciarse mediante químicas patentables que desbloquean SKU premium.

Conclusiones Clave del Informe

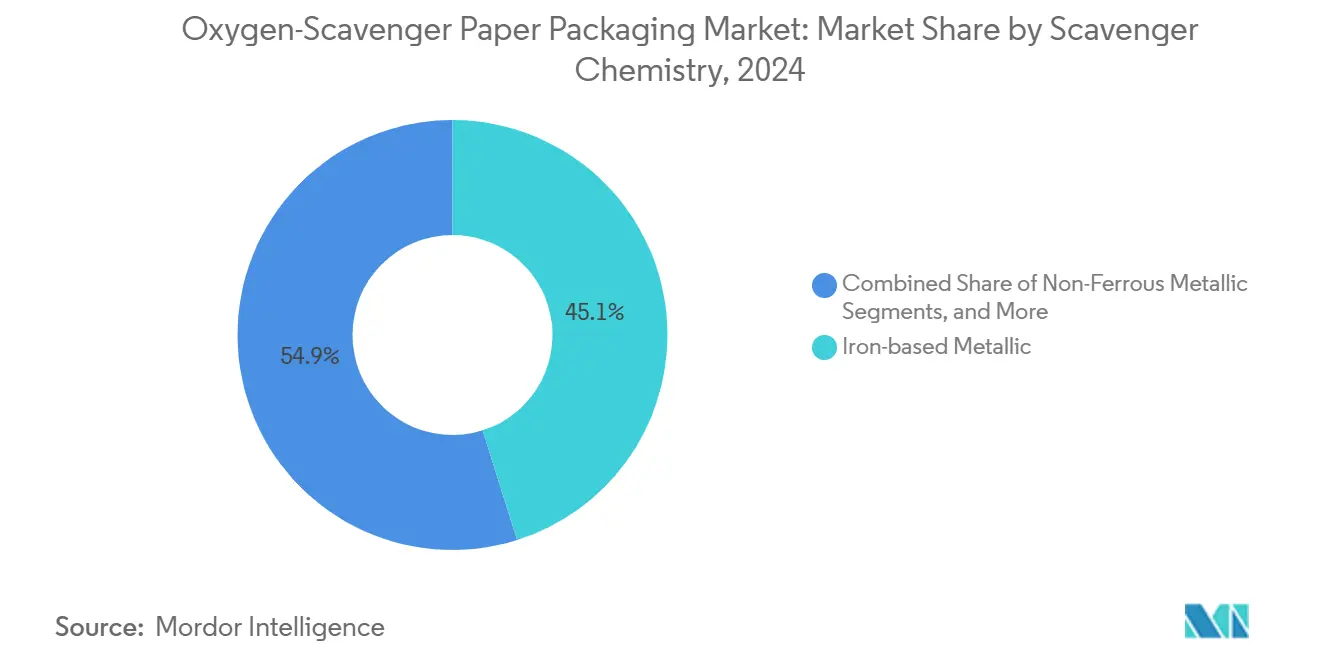

- Por química del eliminador, los sistemas de hierro lideraron con el 45,13% de la participación del mercado de empaques de papel con eliminadores de oxígeno en 2024.

- Por sustrato de papel, se proyecta que el tamaño del mercado de empaques de papel con eliminadores de oxígeno para el segmento de biopapeles multicapa crezca a una CAGR del 6,84% entre 2025 y 2030.

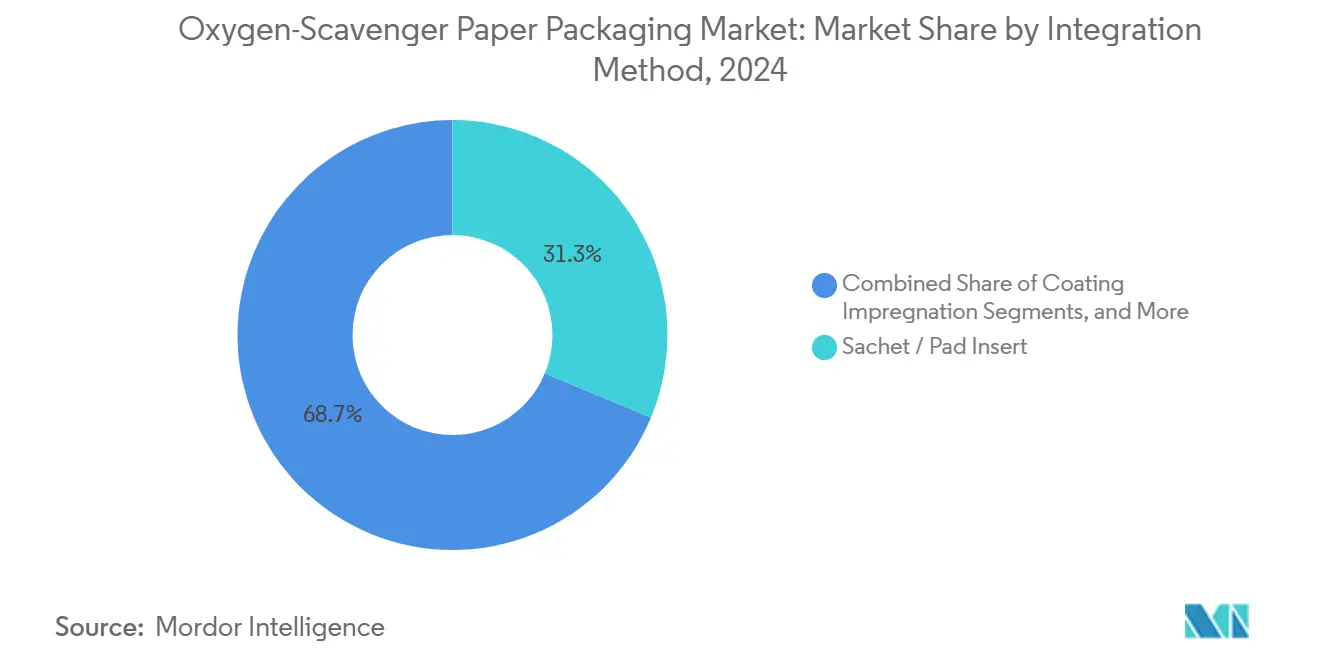

- Por método de integración, los insertos de sobre y almohadilla capturaron una participación del 31,25% del tamaño del mercado de empaques de papel con eliminadores de oxígeno en 2024.

- Por industria de uso final, se proyecta que el tamaño del mercado de empaques de papel con eliminadores de oxígeno para el segmento de farmacéuticos y nutracéuticos crezca a una CAGR del 6,93% entre 2025 y 2030.

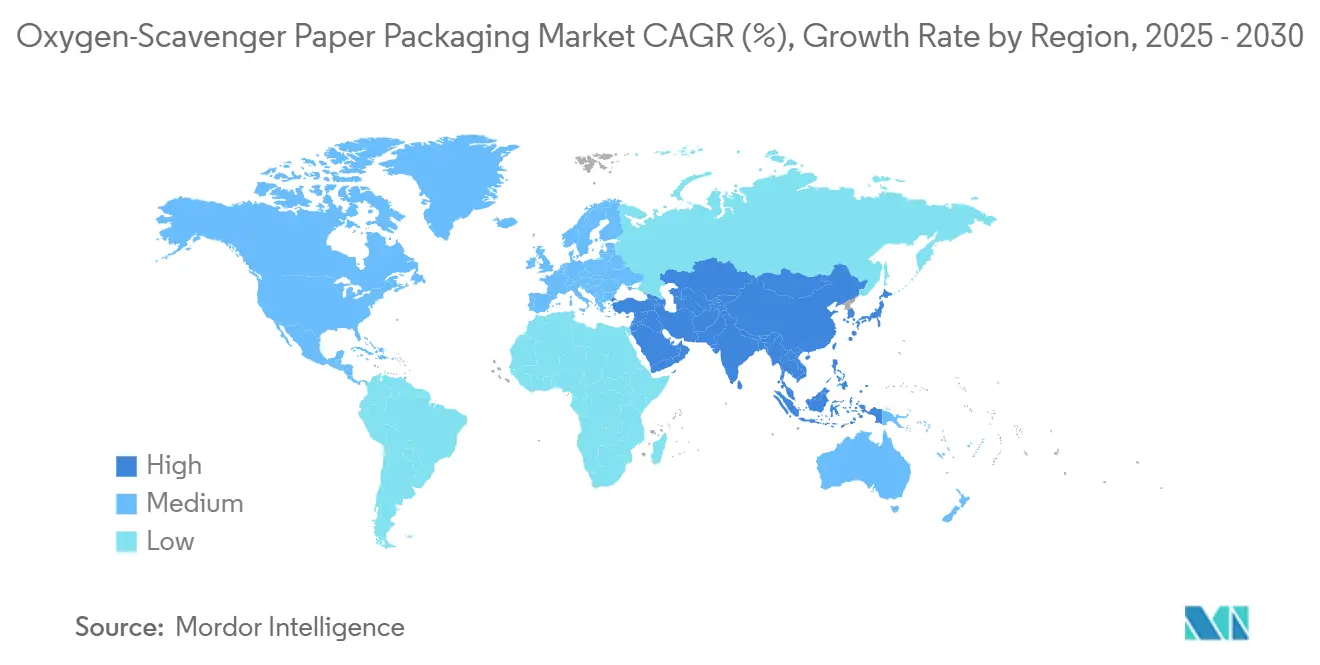

- Por geografía, América del Norte mantuvo el 33,41% de la participación del mercado de empaques de papel con eliminadores de oxígeno en 2024.

Tendencias e Información del Mercado Global de Empaques de Papel con Eliminadores de Oxígeno

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de extensión de vida útil con etiqueta limpia | +1.2% | Global, con enfoque premium en América del Norte y la UE | Mediano plazo (2-4 años) |

| Sustitución de plástico por papel impulsada por regulación | +1.8% | UE como mercado principal, expandiéndose a APAC y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico y las comidas listas para consumir | +0.9% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Impulso global de la legislación contra el desperdicio de alimentos | +0.7% | Países de la OCDE, expandiéndose a mercados emergentes | Largo plazo (≥ 4 años) |

| Los revestimientos eliminadores activados por luz desbloquean nuevos SKU | +0.4% | Centros de innovación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Los objetivos de cero emisiones netas de Alcance 3 favorecen los papeles bioeleminadores | +0.6% | Global, liderado por corporaciones multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Extensión de Vida Útil con Etiqueta Limpia

Los consumidores se inclinan por los alimentos mínimamente procesados, lo que impulsa a las marcas a reemplazar los conservantes sintéticos con absorbentes de oxígeno que actúan de forma invisible dentro de los empaques de papel. Los objetivos nacionales alineados con el ODS 12.3 de la ONU otorgan peso político a las tecnologías de extensión de vida útil, y el 74% de los gobiernos reportan ahora metas formales de reducción del desperdicio de alimentos.[1]Celine Giner, "Análisis de Políticas sobre Pérdida y Desperdicio de Alimentos de la OCDE," OECD.ORG La investigación sobre revestimientos de biopolímeros de aceites esenciales muestra acción antimicrobiana sin aditivos químicos, particularmente valiosa para carne y aves de corral. Los sistemas enzimáticos como la glucosa oxidasa y la lacasa mantienen el 97% de actividad tras la laminación y absorben más de 7,6 L/m² de oxígeno. Los sustratos derivados de lignina soportan estas enzimas al tiempo que reducen la huella de carbono, lo que permite a los convertidores comercializar los empaques como naturales y circulares. En conjunto, estos avances elevan los papeles con eliminadores de oxígeno de herramientas de extensión de vida útil a habilitadores de etiqueta limpia que protegen el valor de marca.

Sustitución de Plástico por Papel Impulsada por Regulación

El Reglamento de Envases de la UE de abril de 2024 exige que todos los empaques comercializados en el bloque sean reciclables para 2030. El papel, por tanto, gana participación en categorías críticas de barrera donde los plásticos dominaban anteriormente. Mondi ya cumple el 85% de sus ingresos por empaques con diseños reciclables o compostables, canalizando el gasto de capital hacia líneas de barrera a base de papel. Revisiones académicas confirman que los laminados plásticos multicapa actuales tienen dificultades en el reciclaje mecánico, lo que impulsa un rediseño hacia papeles monomateriales más eliminadores de oxígeno. Las nuevas normas asiáticas reflejan las europeas, con la ley borrador de Indonesia sobre contacto con alimentos que introduce límites de migración que los eliminadores a base de papel establecidos pueden cumplir más fácilmente que muchos sistemas poliméricos. La marea regulatoria se inclina así fuertemente hacia la adopción del mercado de empaques de papel con eliminadores de oxígeno.

Crecimiento del Comercio Electrónico y las Comidas Listas para Consumir

Las cadenas de suministro directas al consumidor alargan los tiempos de tránsito y las exposiciones ambientales, elevando el valor del control de oxígeno dentro del empaque. La entrega urgente en China ya era un 90,95% a base de papel en 2018, creando una vasta plataforma para formatos corrugados habilitados con eliminadores. Las comidas listas para consumir también se benefician de la gestión del oxígeno sin necesidad de invertir en maquinaria de atmósfera modificada. Los ensayos con empaques inteligentes para frutas frescas confirman que los insertos de papel pueden ralentizar la respiración y el etileno, extendiendo la frescura en las redes de última milla. La urbanización y la sostenibilidad convergen, posicionando el mercado de empaques de papel con eliminadores de oxígeno como una solución dual para la conveniencia y la reducción del desperdicio.

Impulso Global de la Legislación contra el Desperdicio de Alimentos

Voluntarios más que punitivos, la mayoría de los programas nacionales contra el desperdicio de alimentos aún orientan las adquisiciones hacia tecnologías de extensión de vida útil probadas. Los sobres AGELESS de Mitsubishi Gas Chemical ilustran el legado del eliminado de oxígeno en la reducción del deterioro desde 1977. Los sistemas de nueva generación utilizan nanopartículas de paladio en matrices biodegradables para superar al hierro mientras se alinean con los objetivos de reciclaje. Los responsables de políticas recompensan tales innovaciones mediante subvenciones y privilegios de ecoetiqueta, reforzando la demanda en todas las regiones.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo unitario frente al papel convencional | -1.1% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| La interferencia de la humedad reduce la eficacia del eliminador | -0.8% | Regiones de alta humedad, climas tropicales | Mediano plazo (2-4 años) |

| Riesgos de olores y sabores extraños en alimentos premium | -0.6% | Segmentos de alimentos premium a nivel global | Mediano plazo (2-4 años) |

| Desafíos de reciclaje de papeles multicapa | -0.9% | UE y América del Norte con estrictos mandatos de reciclaje | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Unitario Frente al Papel Convencional

Los papeles impregnados con eliminadores actualmente tienen un precio premium que limita la adopción en los canales de productos básicos. Estudios austriacos muestran que alcanzar el 38,9% de reciclaje de películas multicapa requerirá mejoras de capital que repercuten en los costos de materiales. Los laminados a base de enzimas también necesitan un control de proceso más estricto, lo que aumenta los gastos generales. Sin embargo, los modelos de ciclo de vida que tienen en cuenta el desperdicio de alimentos evitado y el deterioro están comenzando a inclinar los análisis de costo total de propiedad a favor de los papeles con eliminadores, reduciendo gradualmente la brecha de costos dentro del mercado de empaques de papel con eliminadores de oxígeno.

La Interferencia de la Humedad Reduce la Eficacia del Eliminador

La alta humedad ambiental, típica de las zonas tropicales, compite con el oxígeno por los sitios de reacción a base de hierro, reduciendo el rendimiento. Los sistemas de lacasa-lignina también muestran sensibilidad al vapor de agua. La solución reside en portadores hidrófobos y revestimientos resistentes a la humedad, que están avanzando pero añaden complejidad a las cadenas de suministro. Hasta que estas formulaciones escalen, las preocupaciones sobre la eficacia podrían moderar el crecimiento en ciertos climas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química del Eliminador: El Hierro Lidera pero los Polímeros Surgen con Fuerza

Los materiales a base de hierro mantuvieron el 45,13% de la participación del mercado de empaques de papel con eliminadores de oxígeno en 2024, respaldados por la familia AGELESS de Mitsubishi Gas Chemical, que abarca 600 SKU y da soporte a las categorías de fideos semisecos y pizza congelada. A pesar de su madurez, las limitaciones del hierro en cuanto a humedad y olor impulsan a las marcas hacia alternativas en líneas premium. Las películas de polímeros integrados complejadas con Fe(II)(salen) alcanzan una absorción de oxígeno de 300 mL/g, impulsando una trayectoria de CAGR del 6,78%. Los nanocompuestos metálicos que utilizan TiO₂ permiten la activación controlada por luz que conserva la capacidad del eliminador durante la distribución. A medida que más empresas de bienes de consumo masivo reescriben sus especificaciones de diseño en torno a la reciclabilidad, las químicas a base de polímeros y biobases están destinadas a erosionar la participación del hierro, remodelando el mercado de empaques de papel con eliminadores de oxígeno a lo largo del horizonte de pronóstico.

Los bioeleminadores de segunda generación emplean residuos de lignina de los procesos de fabricación de pulpa, alineando la función con la narrativa de la economía circular. Los sistemas enzimáticos integrados en la matriz del papel proporcionan atractivo de etiqueta limpia y reducen el riesgo de contaminación metálica. Los primeros adoptantes en los segmentos de snacks orgánicos y alimentos para bebés reportan ventajas de marketing que compensan el costo incremental. Con las marcas multinacionales persiguiendo objetivos de cero emisiones netas, es probable que estas químicas de nicho pasen al volumen principal a mediados de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sustrato de Papel: Los Grados Convencionales Enfrentan el Desafío del Biopapel

Los papeles kraft revestidos y SBS dominaron con una participación del 39,62% en 2024 debido a los convertidores establecidos y la compatibilidad con las líneas de llenado de alta velocidad. Sus revestimientos de arcilla proporcionan una superficie lisa para las capas de tinta y barrera, esencial en los cartones de bienes de consumo de marca. Sin embargo, los inversores están canalizando fondos hacia biopapeles que combinan compostabilidad con resistencia mecánica. Los biopapeles de nanopartículas de paladio, producidos mediante electrohilado sobre capas de PCL, superan los objetivos de permeabilidad al oxígeno y siguen siendo termosellables. [2]Adriane Cherpinski et al., "Biopapeles con Eliminación de Oxígeno con Nanopartículas de Paladio," NANOMATERIALS.COM Este rendimiento sustenta una CAGR del 6,84%, la más rápida entre los sustratos.

El cartón corrugado para forro, durante mucho tiempo la columna vertebral de las cajas de envío, ahora integra intermediarios eliminadores para compensar los tiempos de permanencia más largos en el comercio electrónico. Los ensayos muestran que los niveles de oxígeno en el cartón caen por debajo del 0,1% durante 30 días, protegiendo las bolsas de nutracéuticos en climas cálidos. A medida que la compra de alimentos en línea se expande, la transformación funcional del cartón para forro está destinada a ampliar la huella del mercado de empaques de papel con eliminadores de oxígeno en los niveles de empaques secundarios y terciarios.

Por Método de Integración: Los Revestimientos Superan a los Sobres

Los sobres y almohadillas siguen siendo populares, controlando el 31,25% del tamaño del mercado de empaques de papel con eliminadores de oxígeno en 2024 gracias a las opciones de adaptación de bajo costo de capital y la familiaridad entre los envasadores. También satisfacen las regulaciones donde debe evitarse el contacto directo con los alimentos. Sin embargo, la productividad de la línea y la estética del empaque impulsan a los convertidores a integrar los eliminadores directamente en el papel. Las tecnologías de impregnación por revestimiento ahora mantienen el 97% de la actividad enzimática incluso después de la exposición a 325 °C durante la laminación, respaldando una CAGR del 6,52%.

Las rutas de etiquetas y tintas proporcionan una colocación precisa para chocolates premium y café, mientras que los revestimientos de microcápsulas se activan bajo una humedad definida, evitando el agotamiento prematuro. Estos métodos comprimen el grosor del empaque, reducen los SKU y mejoran las ventajas de reciclabilidad que acumulan impulso de adopción en el mercado de empaques de papel con eliminadores de oxígeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Los Farmacéuticos se Aceleran

Los alimentos y bebidas absorbieron el 56,25% de la demanda de 2024, aprovechando los papeles con eliminadores en carne, lácteos, panadería y productos frescos. Las comidas listas para consumir enviadas a través de redes urbanas de cocinas oscuras dependen del control de oxígeno dentro del empaque para preservar el sabor sin necesidad de recalentar. Las frutas envasadas en cartones inteligentes muestran una respiración reducida y una vida útil extendida, lo que facilita el comercio electrónico transfronterizo hacia el Sudeste Asiático.

Con alta carga regulatoria, los farmacéuticos y nutracéuticos registran la CAGR más rápida del 6,93% hasta 2030. La guía de cierre de contenedores de la FDA enfatiza el rendimiento de barrera al oxígeno, y los papeles con eliminadores permiten el sellado de blísteres que protege los principios activos sensibles a la oxidación y sigue siendo resistente a la apertura por niños. Las marcas también los utilizan para suplementos herbales comercializados con declaraciones de «sin conservantes». A medida que las tendencias de bienestar se disparan, el segmento está preparado para elevar los ingresos generales del mercado de empaques de papel con eliminadores de oxígeno.

Análisis Geográfico

América del Norte controló el 33,41% de los ingresos de 2024, impulsada por estrictos códigos de seguridad alimentaria y convertidores bien capitalizados que pueden validar nuevas químicas rápidamente. El sector de carnes artesanales de los Estados Unidos añade demanda de nicho para el control de oxígeno con etiqueta limpia, mientras que los exportadores de mariscos canadienses adoptan cartones con eliminadores para reducir el deterioro en el transporte aéreo. La creciente base manufacturera de México se beneficia de los flujos libres de aranceles del T-MEC, lo que permite a las marcas regionales abastecerse de papeles localmente y alimentar la distribución continental.

Asia-Pacífico entregará la CAGR más rápida del 7,14% hasta 2030. La próxima norma de límites de migración de Indonesia formaliza una vía de cumplimiento para los eliminadores a base de papel. China, ya el mayor consumidor mundial de papel en comercio electrónico, ofrece escala industrial: el corrugado representa cerca del 91% de los paquetes de entrega urgente, listos para mejoras funcionales. [3]Xuanyu Ji et al., "Desarrollo del Empaque Verde," IOP.ORG El auge de los alimentos envasados en India y el envejecimiento de la población de Japón, donde florecen las comidas listas en porciones pequeñas, estimulan la demanda. Corea del Sur y Australia, ambas endureciendo las normas sobre residuos plásticos, amplifican aún más las perspectivas de crecimiento regional para el mercado de empaques de papel con eliminadores de oxígeno.

Europa proporciona certeza regulatoria bajo el Reglamento de Envases de 2024. Alemania y Francia lideran la adopción en lácteos premium y charcutería, mientras que los minoristas nórdicos pilotan soluciones de biopapel alineadas con las hojas de ruta nacionales de economía circular. Tras el Brexit, el Reino Unido refleja las normas de la UE para facilitar el comercio continental, manteniendo los estándares del mercado armonizados. En Oriente Medio y África, las inversiones del CCG en logística de seguridad alimentaria y los crecientes pasillos de alimentos refrigerados de Sudáfrica apuntan a un potencial a más largo plazo una vez que los precios bajen.

Panorama Competitivo

La concentración del mercado es moderada. El pionero Mitsubishi Gas Chemical aprovecha casi cinco décadas de datos técnicos para defender su plataforma de hierro AGELESS, suministrando más de 600 variantes de sobres para empaques globales de carne, panadería y farmacéuticos. La adquisición de Liquibox por parte de Sealed Air en 2023 añadió formatos de empaque líquido, creando oportunidades de venta cruzada para integrar capas de eliminadores a base de papel en su base de ingresos de USD 5.500 millones.

Las grandes papeleras integradas están avanzando hacia arriba en la cadena de valor. La planta de cartón Oulu de Stora Enso, que avanza hacia plena capacidad en 2027, está diseñada para aceptar revestimientos funcionales que incluyen eliminadores de oxígeno. El plan de inversión de EUR 1.200 millones de Mondi canaliza el 80% hacia soluciones de barrera reciclables, desafiando directamente a los proveedores de químicos especializados. Al mismo tiempo, la actividad de patentes en torno a compuestos eliminadores activados por luz y reutilizables apunta a participantes disruptivos como Empire Technology Development, cuyos diseños de óxido metálico de porfirina podrían reescribir la economía de los materiales.

La estrategia competitiva se centra en la diferenciación química y las credenciales de ciclo de vida. Las empresas destacan el contenido biobásico, los activadores de luz y la reciclabilidad para ganar solicitudes de cotización impulsadas por la sostenibilidad. Los acuerdos de codesarrollo entre propietarios de marcas y convertidores acortan los ciclos de validación, integrando a los proveedores de forma temprana. Esta competencia está destinada a redefinir las posiciones de participación en el mercado de empaques de papel con eliminadores de oxígeno durante los próximos cinco años.

Líderes de la Industria de Empaques de Papel con Eliminadores de Oxígeno

Mitsubishi Gas Chemical Co.

Sealed Air Corp.

Multisorb Technologies (Filtration Grp.)

Mondi Plc

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stora Enso registró un crecimiento de ventas del 9% hasta EUR 2.362 millones en el primer trimestre de 2025, con su nueva línea de cartón para consumo de Oulu en camino de alcanzar la producción completa en 2027, ampliando la materia prima para papeles listos para eliminadores.

- Febrero de 2025: Amcor publicó una hoja de ruta de descarbonización con el objetivo de una reducción del 32,5% en el Alcance 3 para 2033 y un 30% de contenido reciclado para 2030, señalando un mayor abastecimiento de empaques bioeleminadores.

- Enero de 2025: La OCDE informó que el 74% de las naciones tienen objetivos de reducción del desperdicio de alimentos alineados con el ODS 12.3, respaldando el apoyo político a las tecnologías de extensión de vida útil.

- Octubre de 2024: La ley borrador de Indonesia sobre contacto con alimentos estableció límites de migración para empaques de papel y cartón, que se aplicarán en un plazo de 12 meses.

Alcance del Informe Global del Mercado de Empaques de Papel con Eliminadores de Oxígeno

| Metálico a Base de Hierro |

| Metálico No Ferroso |

| A Base de Enzimas |

| Polímero Integrado |

| Biobásico Natural |

| Nano-Metal / Compuesto |

| Kraft Revestido y SBS |

| A Prueba de Grasa / Encerado |

| Biopapeles Multicapa |

| Papel para Etiquetas e Insertos |

| Cartón Corrugado para Forro |

| Inserto de Sobre / Almohadilla |

| Impregnación por Revestimiento |

| Laminado Multicapa |

| Etiqueta / Tinta Microencapsulada |

| Alimentos y Bebidas | Carne y Mariscos |

| Productos Lácteos | |

| Panadería y Confitería | |

| Frutas y Verduras | |

| Comidas Listas para Consumir | |

| Farmacéuticos y Nutracéuticos | |

| Industrial y Electrónica | |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Química del Eliminador | Metálico a Base de Hierro | ||

| Metálico No Ferroso | |||

| A Base de Enzimas | |||

| Polímero Integrado | |||

| Biobásico Natural | |||

| Nano-Metal / Compuesto | |||

| Por Sustrato de Papel | Kraft Revestido y SBS | ||

| A Prueba de Grasa / Encerado | |||

| Biopapeles Multicapa | |||

| Papel para Etiquetas e Insertos | |||

| Cartón Corrugado para Forro | |||

| Por Método de Integración | Inserto de Sobre / Almohadilla | ||

| Impregnación por Revestimiento | |||

| Laminado Multicapa | |||

| Etiqueta / Tinta Microencapsulada | |||

| Por Industria de Uso Final | Alimentos y Bebidas | Carne y Mariscos | |

| Productos Lácteos | |||

| Panadería y Confitería | |||

| Frutas y Verduras | |||

| Comidas Listas para Consumir | |||

| Farmacéuticos y Nutracéuticos | |||

| Industrial y Electrónica | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Tailandia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques de papel con eliminadores de oxígeno?

El mercado está valorado en USD 378,56 millones en 2025 con un pronóstico de alcanzar USD 496,17 millones en 2030 a una CAGR del 5,56%.

¿Qué segmento tiene la mayor participación de mercado?

Los sistemas eliminadores a base de hierro representan el 45,13% de los ingresos, manteniendo el liderazgo debido a su rendimiento probado en la conservación de alimentos.

¿Qué región crece más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,14% hasta 2030, respaldada por las regulaciones de empaques emergentes y un auge en el comercio electrónico.

¿Por qué los eliminadores de polímeros integrados están ganando terreno?

Ofrecen alta capacidad de absorción de oxígeno al tiempo que permiten diseños de papel monomaterial que cumplen los objetivos de reciclabilidad para 2030.

¿Cómo funcionan los revestimientos eliminadores activados por luz?

Integran fotocatalizadores como el dióxido de titanio dentro de la matriz del papel, absorbiendo oxígeno cuando se exponen a luz ultravioleta, evitando el agotamiento prematuro del eliminador durante el almacenamiento.

¿Cuáles son las principales barreras para una adopción más amplia?

Los costos unitarios más elevados, la sensibilidad a la humedad en climas tropicales, los posibles olores extraños en alimentos premium y los desafíos de reciclaje vinculados a las construcciones multicapa siguen siendo las principales restricciones.

Última actualización de la página el: