Tamaño y Participación del Mercado de Almacenamiento y Logística de Distribución del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

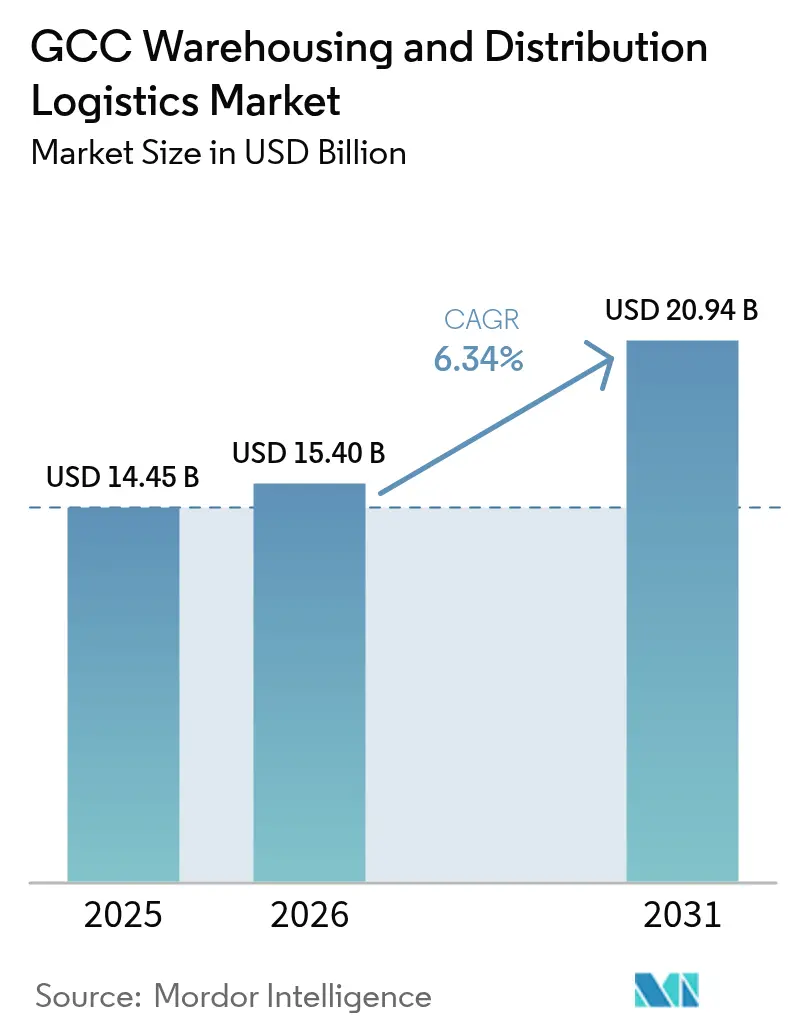

| Tamaño del mercado en el año base (2025) | 14.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento y Logística de Distribución del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento y logística de distribución del CCG crezca de USD 14.450 millones en 2025 a USD 15.400 millones en 2026, y se prevé que alcance USD 20.940 millones en 2031 a una CAGR del 6,34% durante el período 2026-2031.

Se está produciendo una recalibración de las cadenas de suministro regionales a medida que corredores ferroviarios de 1.200 kilómetros, como la Etapa Tres de Etihad Rail, crean nodos de distribución interior que alivian la congestión portuaria y reducen los costos de puerta a puerta hasta en un 40%. La aceleración de la externalización a operadores logísticos terceros (3PL) entre las marcas de bienes de consumo de alta rotación impulsa el gasto en logística contractual, mientras que el aumento de los volúmenes del comercio electrónico empuja a los operadores hacia centros de microfulfillment ubicados dentro de las áreas metropolitanas. Las presiones de costos derivadas de las reformas a los subsidios de combustible y las cuotas de nacionalización impulsan la automatización de almacenes, con los primeros adoptantes logrando ahorros del 35-40% por paquete procesado. Los acuerdos comerciales preferenciales que eliminan aranceles sobre hasta el 95% de los bienes consolidan a los Emiratos Árabes Unidos como un centro de reexportación en zona franca que ofrece servicios de valor agregado como ensamblaje de kits, etiquetado y ensamblaje ligero.

Conclusiones Clave del Informe

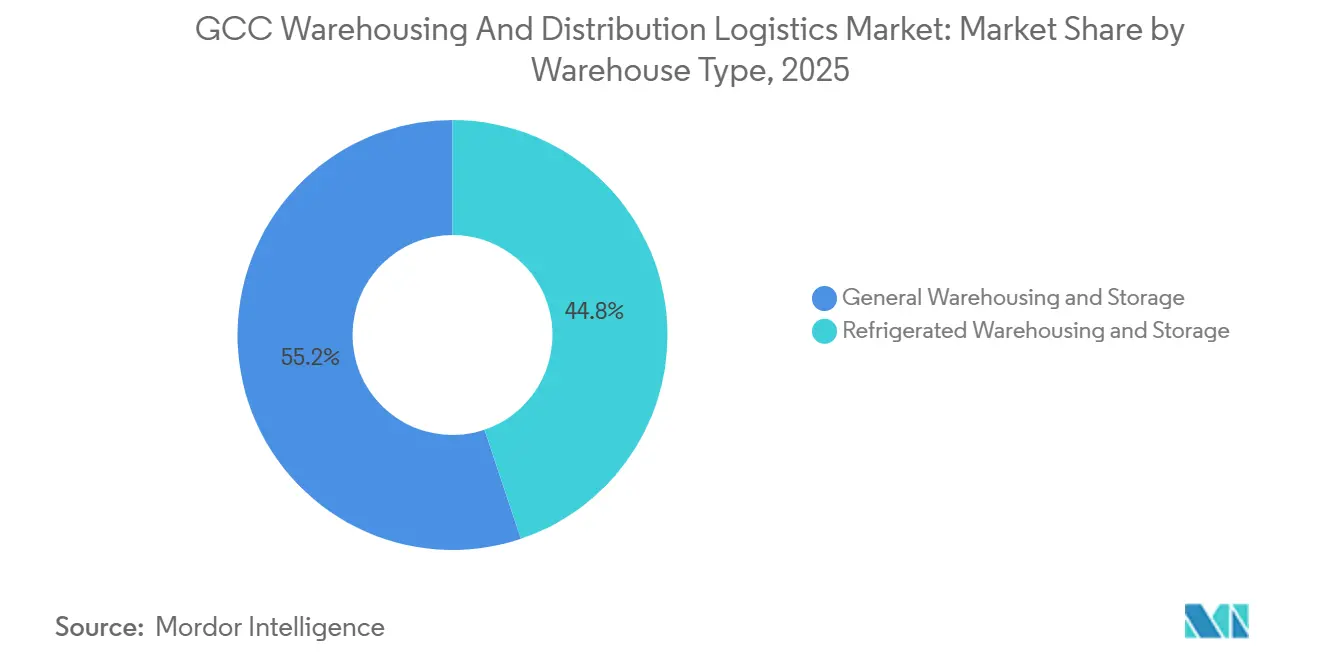

- Por tipo de almacén, el almacenamiento y depósito general capturó el 55,17% de la participación del mercado de almacenamiento y logística de distribución del CCG en 2025, mientras que se proyecta que el almacenamiento y depósito refrigerado se expanda a una CAGR del 6,81% hasta 2031.

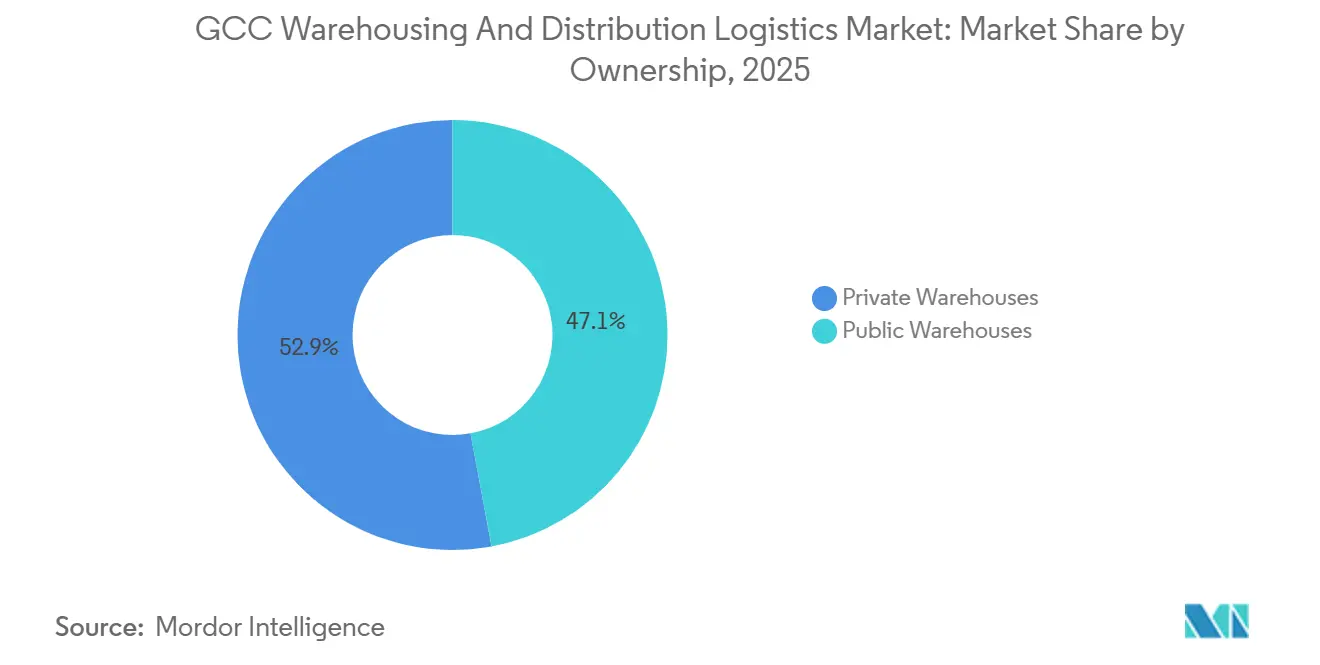

- Por propiedad, los almacenes privados mantuvieron una participación del 52,90% del tamaño del mercado de almacenamiento y logística de distribución del CCG en 2025, mientras que los almacenes públicos registraron la CAGR proyectada más alta del 6,75% hasta 2031.

- Por industria de usuario final, el comercio electrónico y minorista representó una participación del 27,22% del tamaño del mercado de almacenamiento y logística de distribución del CCG en 2025, pero el segmento farmacéutico y de atención médica avanza a una CAGR del 9,40% hasta 2031.

- Por país, Arabia Saudita lideró con una participación de ingresos del 40,25% en 2025, mientras que se prevé que los Emiratos Árabes Unidos se expandan a una CAGR del 8,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento y Logística de Distribución del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las inversiones en ferrocarril multimodal y puentes terrestres están acelerando la demanda de centros de distribución interior | +1.4% | Corredores ferroviarios de Arabia Saudita, EAU y Omán | Largo plazo (≥ 4 años) |

| Creciente externalización a 3PL por parte de los sectores de bienes de consumo de alta rotación y minorista | +1.2% | En todo el CCG, concentrado en los EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Los acuerdos comerciales preferenciales emergentes están impulsando los flujos de reexportación | +1.0% | EAU como principal, con efecto secundario en Baréin y Omán | Mediano plazo (2-4 años) |

| La automatización de almacenes y la robótica están reduciendo los costos unitarios de manipulación | +0.9% | Centros urbanos en los EAU, Arabia Saudita y Catar | Corto plazo (≤ 2 años) |

| El microfulfillment urbano ("tiendas oscuras") está proliferando la entrega en la misma hora | +0.8% | Áreas metropolitanas en todo el CCG | Corto plazo (≤ 2 años) |

| Centros de logística inversa impulsados por mandatos de economía circular | +0.6% | Zonas de sostenibilidad de los EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en Ferrocarril Multimodal y Puentes Terrestres que Aceleran la Demanda de Centros de Distribución Interior

La expansión de la infraestructura ferroviaria está redefiniendo la economía de ubicación de los almacenes al canalizar contenedores hacia puertos secos interiores que despachan aduanas y distribuyen a los mercados regionales a costos materialmente más bajos. La Etapa Tres de Etihad Rail abre una columna vertebral de 1.200 kilómetros que conecta Abu Dabi, Dubái, Fujairah y la frontera saudita. Los operadores logísticos aprovechan el corredor para consolidar inventarios y reducir los kilómetros recorridos por camión, evitando la escasez de conductores y los elevados precios del diésel. El Ferrocarril Norte-Sur de Arabia Saudita y el proyectado Ferrocarril del CCG siguen la misma lógica, atrayendo inversiones hacia complejos de distribución en los intercambios ferroviarios. Los almacenes más grandes con acceso directo a vías ferroviarias aseguran rotaciones más rápidas y apoyan actividades de valor agregado que anteriormente se concentraban en los congestionados puertos marítimos.

Creciente Externalización a 3PL por Parte de los Sectores de Bienes de Consumo de Alta Rotación y Minorista

Los fabricantes y minoristas aceleran la transferencia del almacenamiento y el transporte a especialistas externos a medida que la complejidad omnicanal supera las capacidades internas. La infraestructura compartida permite a las marcas medianas acceder a instalaciones de Grado A, plataformas estandarizadas de sistemas de gestión de almacenes y reservas de mano de obra sin grandes desembolsos de capital. Unilever y Procter and Gamble redujeron sus superficies de almacén regional en un 30% tras pasarse a redes gestionadas por DHL Supply Chain y Agility. Los términos contractuales incluyen cada vez más cláusulas de automatización, lo que permite a los 3PL amortizar la robótica entre múltiples cuentas y al mismo tiempo ofrecer paneles de control personalizados. El cambio es más pronunciado en Arabia Saudita y los EAU, donde las cadenas minoristas gestionan el reabastecimiento de tiendas, el fulfillment de comercio electrónico y el abastecimiento de tiendas oscuras bajo un único grupo de inventario[1].Reuters, "La Automatización de Almacenes en Oriente Medio se Acelera," reuters.com

Acuerdos Comerciales Preferenciales Emergentes que Impulsan los Flujos de Reexportación

Los Acuerdos de Asociación Económica Integral firmados por los EAU con India, Indonesia, Turquía y Corea del Sur eliminan aranceles sobre hasta el 95% de los bienes. El resultado es un modelo de reexportación en el que los envíos llegan libres de aranceles, se reempaquetan o ensamblan ligeramente dentro de almacenes en zona franca y salen hacia destinos africanos o europeos con ahorros que superan los costos de flete interior. La demanda, por tanto, se dispara para el almacenamiento en suspensión aduanera cerca del Puerto de Jebel Ali y el Aeropuerto Al Maktoum, favoreciendo a los operadores que pueden ofrecer cámaras de múltiples temperaturas y una rápida rotación de carga. Baréin y Omán capturan flujos secundarios posicionando sus zonas francas como capacidad de desbordamiento durante los picos de Dubái.

Automatización de Almacenes y Robótica que Reducen los Costos Unitarios de Manipulación

Las cuotas de mano de obra elevan los salarios base entre un 30-50%, haciendo atractivos los sistemas automatizados de almacenamiento y recuperación (ASRS) a pesar del gasto de capital inicial. Las instalaciones equipadas con robots móviles autónomos registran una precisión de inventario del 99,9% y reducen los desplazamientos de los recolectores en un 60%. Los períodos de recuperación de la inversión caen por debajo de cinco años a medida que aumenta la densidad de volumen, y los motores de alta eficiencia energética reducen las facturas de servicios públicos, que están indexadas al diésel en varios estados del CCG. Las implementaciones emblemáticas de Aramex y Agility en Riad y Dubái establecen nuevos estándares de rendimiento que los competidores más pequeños tienen dificultades para igualar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuotas de nacionalización, cuotas de mano de obra y aumento de los costos salariales en logística | −1.1% | Arabia Saudita y los EAU son los principales afectados | Corto plazo (≤ 2 años) |

| La eliminación de los subsidios al diésel está inflando los costos del transporte por carretera | −0.9% | En todo el CCG, de forma aguda en Arabia Saudita | Corto plazo (≤ 2 años) |

| Los códigos fragmentados de manipulación de mercancías peligrosas están ralentizando las aprobaciones de licencias para mercancías peligrosas | −0.5% | Operaciones transfronterizas entre los estados del CCG | Mediano plazo (2-4 años) |

| Capacidad de seguro limitada para existencias de cadena de frío de alto valor | −0.4% | Corredores farmacéuticos y de biotecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuotas de Nacionalización y Mano de Obra que Elevan los Costos Salariales en Logística

Los programas de Saudización y Emiratización obligan a las empresas del sector privado a emplear porcentajes crecientes de nacionales, lo que eleva inmediatamente los gastos de nómina en los roles de almacén y transporte donde los expatriados antes dominaban con salarios más bajos. El marco Nitaqat de Arabia Saudita ahora exige una representación ciudadana del 15-30% en logística, y el incumplimiento arriesga suspensiones de visas y exclusión de contratos gubernamentales, lo que obliga a los operadores a añadir primas salariales y paquetes de beneficios para atraer talento local. En los Emiratos Árabes Unidos, las empresas deben aumentar la plantilla emiratí en 2 puntos porcentuales cada año hasta 2026 y pagar salarios mínimos mensuales de AED 12.000 (USD 3.270), aproximadamente el doble de la tarifa típica de almacén para expatriados. Los mayores costos laborales comprimen los ya escasos márgenes de almacenamiento, especialmente para las instalaciones de temperatura controlada que requieren personal las 24 horas del día, los 7 días de la semana, y aceleran el cambio hacia el almacenamiento automatizado, la recolección dirigida por voz y los robots móviles autónomos que reducen los requisitos de personal. Las empresas también reconfiguran las combinaciones de mano de obra asignando a los nacionales a puestos de supervisión o administrativos, mientras externalizan las tareas manuales a 3PL que operan en zonas francas donde las cuotas son menos estrictas. El efecto neto es una compresión de márgenes a corto plazo seguida de un giro intensivo en capital hacia la tecnología que reduce permanentemente la participación laboral en los gastos operativos.

Eliminación de los Subsidios al Diésel que Infla los Costos del Transporte por Carretera

Los gobiernos del CCG han estado eliminando gradualmente los subsidios al diésel desde 2020, vinculando los precios internos en surtidor a los índices internacionales del petróleo y provocando que el diésel aumentara entre un 40-60% en toda la región para 2024. Los operadores logísticos dependen en gran medida del transporte por carretera para los tramos de primera y última milla, por lo que las mayores facturas de combustible se traducen en un aumento del 12-15% en los costos generales de distribución, siendo los camiones refrigerados los más afectados porque consumen hasta un 30% más de combustible que los vehículos de temperatura ambiente. Trasladar los recargos a los cargadores es factible cuando la capacidad es escasa, pero los corredores competitivos a menudo obligan a los transportistas a absorber parte del aumento, comprimiendo los márgenes de EBITDA. Los gestores de flotas están respondiendo con software de optimización de rutas, mayores tasas de llenado de remolques y pruebas de furgonetas de gas natural comprimido o eléctricas para entregas urbanas, aunque la infraestructura para combustibles alternativos sigue siendo incipiente. La estrategia de ubicación de almacenes también está cambiando: los promotores prefieren parcelas más cercanas a los centros de consumo para acortar los radios de entrega y reducir la exposición al diésel. A mediano plazo, los precios del combustible sostenidamente altos hacen más atractivos el ferrocarril y el transporte marítimo costero para los movimientos de larga distancia, acelerando las inversiones multimodales en toda la península[2].Ministerio de Recursos Humanos y Desarrollo Social de Arabia Saudita, "Programa Nitaqat," hrsd.gov.sa

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: El Dominio Ambiente Enmascara la Velocidad de la Cadena de Frío

El almacenamiento y depósito general retuvo el 55,17% de la participación del mercado de almacenamiento y logística de distribución del CCG en 2025, lo que refleja una demanda arraigada de espacio ambiente a granel por parte de bienes de consumo y cargas industriales. Las tarifas de almacenamiento unitario se mantienen por debajo de USD 8 por palé al mes, un perfil de costos que sustenta las cadenas de suministro de supermercados y bricolaje. Sin embargo, el subsegmento refrigerado está en camino de alcanzar una CAGR del 6,81% hasta 2031, aumentando su participación en el tamaño del mercado de almacenamiento y logística de distribución del CCG a medida que las empresas farmacéuticas, los importadores de alimentos frescos y los distribuidores de productos químicos especializados se apresuran a asegurar capacidad garantizada.

La prima de la cadena de frío de USD 25-35 por palé al mes se deriva de los enfriadores de doble compresor, los generadores de respaldo y la validación de Buenas Prácticas de Distribución que protegen contra las desviaciones de temperatura capaces de eliminar millones del valor de una sola carga. La escasez se ve agravada por la limitada capacidad de seguro para los productos biológicos de alto valor, lo que otorga a los operadores establecidos un fuerte poder de fijación de precios. Los promotores de almacenes de temperatura ambiente, por el contrario, luchan contra una vacancia de dos dígitos en las zonas secundarias construidas durante el auge especulativo de 2020-2023.

Por Propiedad: El Control Privado Persiste a Pesar de la Intensidad de Capital

Las instalaciones privadas representaron el 52,90% de la participación del mercado de almacenamiento y logística de distribución del CCG en 2025, lo que subraya una preferencia regional por la supervisión del inventario y los diseños de estanterías o automatización a medida. Las empresas de petróleo, petroquímica y bienes de consumo de alta rotación a menudo tratan los almacenes como nodos estratégicos que justifican el gasto de capital a cambio de plena transparencia en los procesos[3].CBRE Oriente Medio, "Informe del Mercado Industrial y Logístico 2024," cbre.com

Sin embargo, el modelo de almacén público avanza a una CAGR del 6,75%, impulsado por minoristas, plataformas de comercio rápido y pymes extranjeras que valoran la flexibilidad operativa por encima del control de activos físicos, según JLL. Los principales 3PL logran una utilización del 90-95% mediante diseños multiinquilino que reducen los costos fijos por metro cuadrado y aceleran el retorno sobre la inversión. Surgen estrategias híbridas que combinan un megahub propio para los productos de baja rotación con satélites arrendados más cercanos a los consumidores para los picos de entrega en el mismo día.

Por Industria de Usuario Final: La Velocidad del Sector Sanitario Remodela las Prioridades Sectoriales

El comercio electrónico y minorista mantuvo una participación del 27,22% del tamaño del mercado de almacenamiento y logística de distribución del CCG en 2025, impulsado por el auge de las compras en línea. Sin embargo, la logística farmacéutica y de atención médica avanza a toda velocidad con una CAGR del 9,40%, respaldada por la adquisición gubernamental de medicamentos especializados, las exportaciones de medicamentos halal y los flujos de turismo médico hacia hospitales terciarios en Dubái y Riad.

Los envíos de atención médica requieren almacenamiento certificado con Buenas Prácticas de Distribución, validación en tiempo real y mapeo de temperatura para salvaguardar los productos biológicos de alto valor. El comercio rápido obliga a los almacenes minoristas a transformarse en nodos de microfulfillment dentro de los núcleos urbanos, acortando los tramos de transporte de larga distancia pero multiplicando los puntos de contacto de última milla. El inventario de automoción disminuye gradualmente a medida que los trenes de potencia eléctricos reducen el número de referencias frente a los motores de combustión interna. La fabricación, los bienes de ingeniería y las energías renovables se benefician de los megaproyectos como NEOM y Duqm que relocalizan las cadenas de valor y amplían el alcance del almacenamiento.

Análisis Geográfico

Arabia Saudita representó el 40,25% de los ingresos del mercado de almacenamiento y logística de distribución del CCG en 2025, aprovechando su población de 36 millones de habitantes y su amplia huella minorista. Los nodos ferroviarios interiores en la Segunda Ciudad Industrial de Riad y la Ciudad Económica Rey Abdullah atraen centros de distribución multicliente que reducen la dependencia de los puertos del Mar Rojo. El Programa Nacional de Desarrollo Industrial y Logístico tiene 21 zonas operativas y 18 en construcción, prometiendo una red de 75 centros para 2030. Las cuotas de Saudización del 15-30% elevan las nóminas, empujando a los operadores hacia carretillas elevadoras autónomas y clasificadores de banda transversal para reducir el número de empleados.

Los Emiratos Árabes Unidos son el líder en velocidad de crecimiento, con una CAGR del 8,31%, impulsando el mercado de almacenamiento y logística de distribución del CCG de 2026 a 2031. La Zona Franca de Jebel Ali alberga 22,4 millones de TEU de capacidad de muelle más más de 2 millones de metros cuadrados de almacenamiento de grado controlado. La Zona Industrial Khalifa de Abu Dabi ofrece 50 millones de metros cuadrados de parcelas modulares vinculadas a un puerto de aguas profundas y despacho de aduanas acelerado. Las plataformas de comestibles en la misma hora como Talabat y Deliveroo instalan cientos de micrositios dentro de Dubái y Abu Dabi, respaldadas por mandatos de Emiratización que escalan los objetivos de contratación local en un 2% anual.

Catar, Kuwait, Omán y Baréin en conjunto mantuvieron una participación de mercado significativa, cada uno ocupando nichos discretos. El Puerto de Salalah de Omán ofrece 200 servicios semanales a 86 nodos globales, alimentando volúmenes de tránsito hacia la zona logística de 2.000 hectáreas de Duqm. La calzada de Baréin ofrece acceso en camión al día siguiente a la Provincia Oriental de Arabia Saudita, mientras que su Zona Logística de Baréin destaca por la rápida emisión de licencias. Kuwait se concentra en depósitos de repuestos para servicios energéticos aguas arriba, mientras que Catar apoya los repuestos de GNL, el catering para eventos y el creciente consumo turístico. Los códigos aduaneros unificados del CCG vigentes desde enero de 2025 simplifican el despacho transfronterizo, pero los diferentes regímenes de IVA y las normas de contenido local mantienen la complejidad operativa[4]Autoridad Portuaria de Arabia Saudita, "Estadísticas Anuales," ports.gov.sa .

Panorama Competitivo

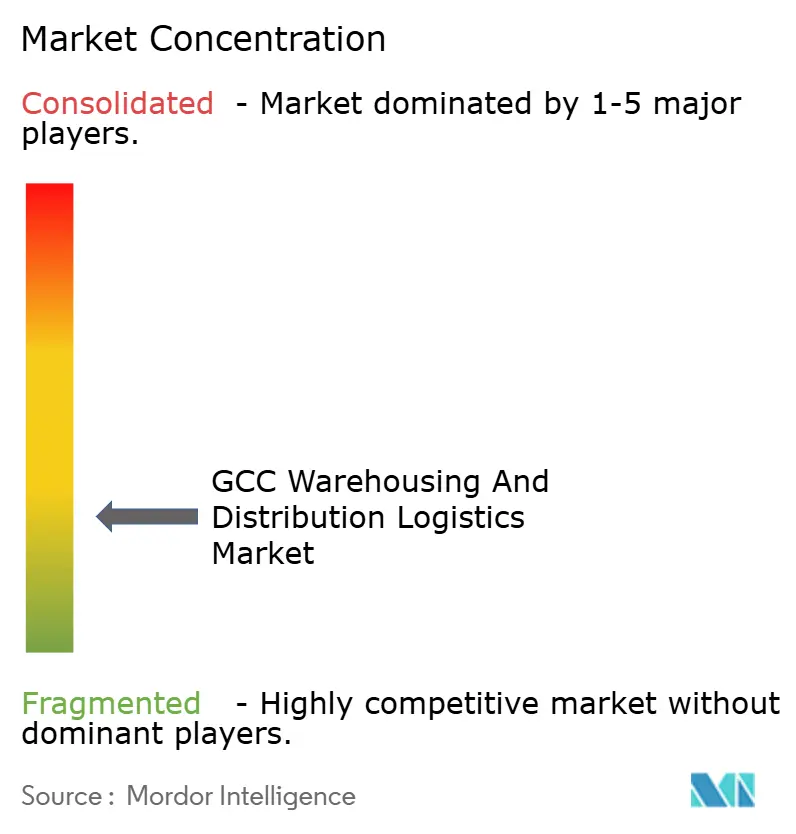

Aproximadamente 15-20 operadores controlan el 60-65% de la facturación del mercado de almacenamiento y logística de distribución del CCG, lo que indica una baja concentración. Los operadores de mayor tamaño apuestan por sistemas de gestión de almacenes, trazabilidad mediante blockchain y análisis predictivo que los competidores más pequeños no pueden igualar financieramente.

La automatización es el campo de batalla. La empresa conjunta ASMO de DHL y Saudi Aramco integra la planificación de rutas con inteligencia artificial y sensores de IoT, reduciendo el tiempo de inactividad no planificado en un 25%. Agility inauguró un campus equipado con ASRS de USD 150 millones en Riad que procesa 60.000 cajas por hora con una precisión del 99,9%. El sitio de comercio electrónico de Kuehne + Nagel en Yeda gestiona 50.000 pedidos diarios para entrega en el mismo día en la Región Occidental.

Los nuevos participantes de nicho buscan oportunidades en espacios no cubiertos. Bahri Logistics debuta con capacidad de temperatura controlada en Yeda dirigida a los importadores de productos biológicos. Las plataformas digitales de carga como TruKKer agregan camiones y espacios de almacén infrautilizados para atender la demanda del mercado spot. La manipulación de mercancías peligrosas sigue siendo fragmentada porque las normas de licencias difieren por emirato y reino, lo que desalienta la cobertura en todo el CCG. Los aseguradores imponen estrictos límites de valor de carga para las existencias farmacéuticas, limitando a los nuevos participantes sin amplias reservas de capital.

Líderes de la Industria de Almacenamiento y Logística de Distribución del CCG

DHL Group

GWC

Aramex

DSV

Al-Majdouie Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: DHL Supply Chain se comprometió a invertir EUR 120 millones (USD 138,70 millones) para desarrollar un almacén multiusuario de 55.000 m² y un centro de logística contractual en Dubai South bajo un contrato de arrendamiento de 38 años, fortaleciendo las redes de distribución regional cerca del Aeropuerto Internacional Al Maktoum.

- Noviembre de 2025: DHL Supply Chain firmó un acuerdo estratégico de arrendamiento de terrenos con la Zona Logística Integrada Especial (SILZ) en Riad para construir un centro regional de logística y distribución de EUR 130 millones (USD 150,25 millones) con 53.000 m² de espacio de almacén multiusuario.

- Abril de 2025: GWC se asoció con Yellow Door Energy para desplegar el mayor proyecto privado de energía solar del CCG en el Parque Logístico de Catar, el Parque de Almacenamiento Bu Sulba y el Parque Logístico Al Wukair, mejorando la sostenibilidad en las instalaciones logísticas y de almacenamiento.

- Febrero de 2025: GWC inauguró un nuevo centro logístico en Ras Laffan, Catar, que incluye almacenes de almacenamiento a granel con aire acondicionado y un centro de distribución diseñado para apoyar al sector energético y las grandes cadenas de suministro industriales en el CCG.

Alcance del Informe del Mercado de Almacenamiento y Logística de Distribución del CCG

| Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado |

| Almacenes Privados |

| Almacenes Públicos |

| Comercio Electrónico y Minorista |

| Alimentos y Bebidas |

| Farmacéutico y Atención Médica |

| Automotriz |

| Fabricación y Bienes de Ingeniería |

| Otros |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Tipo de Almacén | Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado | |

| Por Propiedad | Almacenes Privados |

| Almacenes Públicos | |

| Por Industria de Usuario Final | Comercio Electrónico y Minorista |

| Alimentos y Bebidas | |

| Farmacéutico y Atención Médica | |

| Automotriz | |

| Fabricación y Bienes de Ingeniería | |

| Otros | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del almacenamiento y la logística de distribución del CCG para 2031?

Se prevé que el tamaño del mercado de almacenamiento y logística de distribución del CCG alcance USD 20.940 millones para 2031.

¿Qué segmento está creciendo más rápido dentro de las instalaciones logísticas del CCG?

El almacenamiento farmacéutico y de atención médica lidera con una CAGR del 9,4% a medida que aumenta la demanda de temperatura controlada.

¿Por qué los EAU superan a la región en crecimiento?

Los Acuerdos de Asociación Económica Integral y los modelos de reexportación en zona franca impulsan una CAGR del 8,31% para los EAU.

¿Cómo están afectando los aumentos en los costos de combustible a los operadores logísticos?

La eliminación de los subsidios al diésel ha elevado los costos del transporte por carretera hasta en un 12%, acelerando la inversión en optimización de rutas y combustibles alternativos.

¿Qué tecnologías son las más ampliamente adoptadas en los almacenes del CCG?

Los robots móviles autónomos, los ASRS y los sistemas de gestión de almacenes impulsados por inteligencia artificial dominan las actualizaciones recientes para reducir la mano de obra y mejorar la precisión.

¿Qué segmento de usuario final está creciendo más rápido en el uso de espacio de almacén?

El sector farmacéutico y de atención médica lidera con una CAGR del 9,4%, impulsado por las exportaciones de productos biológicos halal y los requisitos de cadena de frío certificada con Buenas Prácticas de Distribución.

Última actualización de la página el: