Tamaño y Participación del Mercado de Logística de Almacenamiento y Distribución de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

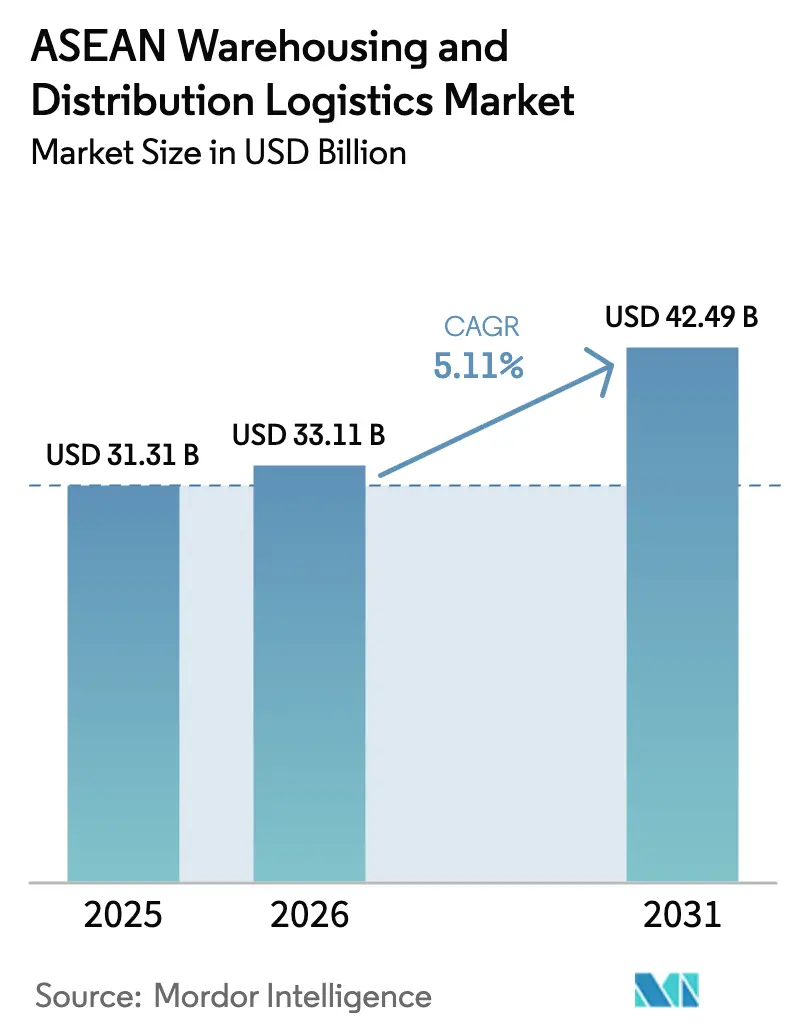

| Tamaño del mercado en el año base (2025) | 31.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Almacenamiento y Distribución de la ASEAN por Mordor Intelligence

Se espera que el tamaño del mercado de logística de almacenamiento y distribución de la ASEAN crezca de USD 31.310 millones en 2025 a USD 33.110 millones en 2026, y se prevé que alcance USD 42.490 millones en 2031 a una CAGR del 5,11% durante el período 2026-2031.

La expansión de la inversión extranjera directa, la adopción del comercio minorista omnicanal y el giro productivo China + 1 están rediseñando las huellas de los almacenes, transformándolos de centros orientados a la exportación en redes intrarregionales finamente segmentadas. Los operadores están acelerando la implementación de automatización que sincroniza el inventario entre tiendas, tiendas oscuras y nodos de microfulfillment en ventanas de actualización de 15 minutos, mientras que el IoT habilitado por satélite elimina las barreras de conectividad en zonas rurales. El mayor escrutinio ESG está orientando el diseño de instalaciones hacia energías renovables in situ y refrigerantes naturales, y la automatización vertical está reduciendo el uso del suelo en ciudades congestionadas. La intensidad competitiva ha aumentado a medida que los grandes actores del comercio electrónico internalizan la distribución y las startups lideradas por tecnología introducen modelos de almacén como servicio, obligando a los 3PL tradicionales a crecer mediante adquisiciones e inversiones especializadas.

Conclusiones Clave del Informe

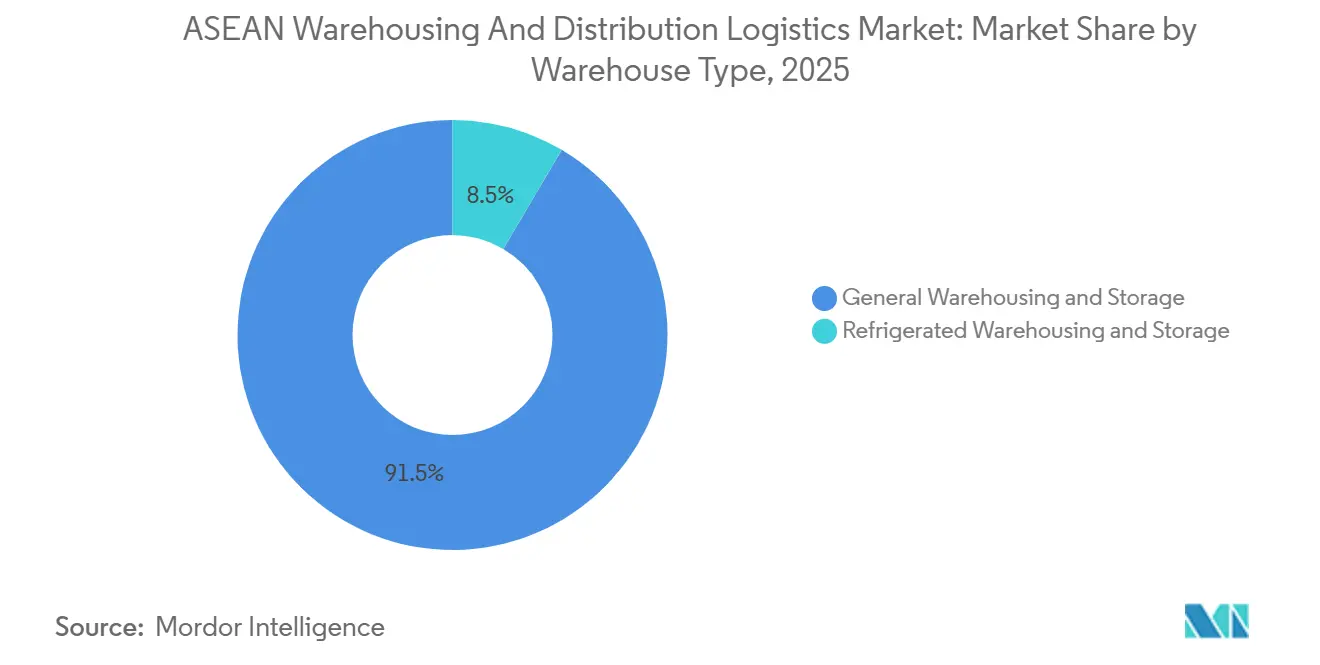

- Por tipo de almacén, el almacenamiento y depósito general lideró con el 91,51% de la participación del mercado de logística de almacenamiento y distribución de la ASEAN en 2025; se proyecta que el almacenamiento y depósito refrigerado se expanda a una CAGR del 6,09% hasta 2031.

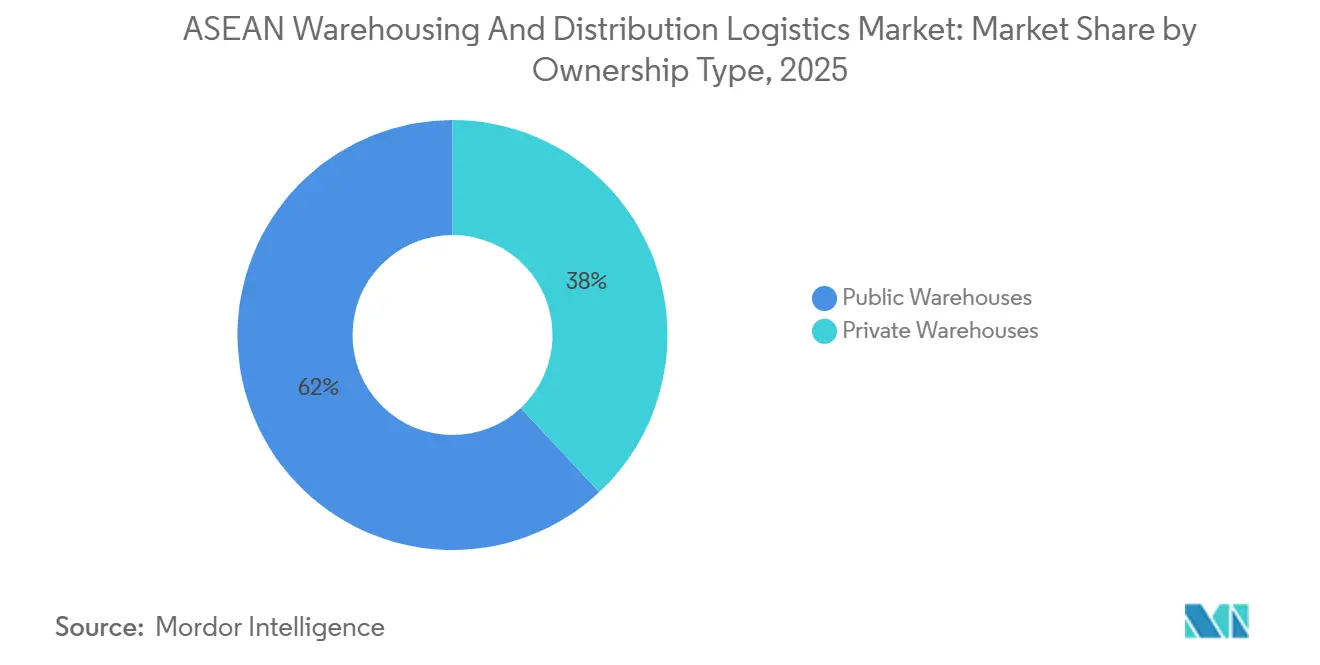

- Por titularidad, los almacenes públicos representaron el 61,96% del tamaño del mercado de logística de almacenamiento y distribución de la ASEAN en 2025, mientras que las instalaciones privadas registraron el crecimiento previsto más rápido con una CAGR del 5,42% hasta 2031.

- Por industria de usuario final, el comercio electrónico y minorista capturó el 23,03% de la participación en ingresos en 2025; el sector farmacéutico y de salud avanza a una CAGR del 6,50% hasta 2031.

- Por país, Indonesia mantuvo el 20,60% de la participación en el mercado de logística de almacenamiento y distribución de la ASEAN en 2025, y se prevé que Vietnam lidere el crecimiento con una CAGR del 5,87% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Almacenamiento y Distribución de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio minorista omnicanal que exige orquestación de inventario en tiempo real | +1.1% | Indonesia, Tailandia, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Desplazamiento manufacturero China + 1 que amplifica los flujos de distribución intrarregionales en la ASEAN | +0.9% | Vietnam, Tailandia, Malasia, Indonesia | Mediano plazo (2-4 años) |

| Aceleración de la externalización a 3PL por parte de las pymes en busca de almacenamiento de costos variables | +0.7% | Todos los estados miembros de la ASEAN | Corto plazo (≤ 2 años) |

| IoT satelital de órbita baja terrestre que habilita la conectividad de almacenes rurales | +0.5% | Indonesia, Filipinas, ASEAN rural | Mediano plazo (2-4 años) |

| Almacenamiento automatizado vertical que aborda la escasez de suelo urbano | +0.6% | Singapur, Bangkok, Kuala Lumpur, Yakarta | Largo plazo (≥ 4 años) |

| Mecanismo de Ajuste en Frontera por Carbono de la UE que impulsa instalaciones energéticamente eficientes | +0.4% | Vietnam, Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Minorista Omnicanal que Exige Orquestación de Inventario en Tiempo Real

Los minoristas ahora concilian las posiciones de stock en 8-12 nodos de fulfillment cada 15 minutos para cumplir las promesas de compra en línea y recogida en tienda y entrega en el mismo día. Las plataformas de comercio unificado vinculan la gestión de almacenes, los puntos de venta y los sistemas de comercio electrónico, impulsando inversiones en robótica de mercancías a persona que reducen los tiempos de picking de 45 minutos a 8 minutos con una precisión del 99,8%. Los operadores que ofrecen plataformas con API lista para usar obtienen primas de precio del 18-25% porque la visibilidad en tiempo real reduce las ventas perdidas hasta en un 22% y recorta los stocks de seguridad en categorías de alta rotación. La penetración del comercio moderno que supera el 60% de las ventas minoristas en Tailandia e Indonesia intensifica la necesidad de instalaciones que procesen 50.000-100.000 SKU con una latencia inferior a una hora. La prima por orquestación aceleró el retorno de la inversión en automatización a 3-4 años, frente a los 5-6 años anteriores a 2024[1]"Mecanismo de Ajuste en Frontera por Carbono," Comisión Europea, europa.eu .

Desplazamiento Manufacturero China + 1 que Amplifica los Flujos de Distribución Intrarregionales en la ASEAN

USD 239.000 millones en inversión extranjera directa manufacturera durante 2024 distribuyeron la producción entre Vietnam, Tailandia e Indonesia, generando grupos de inventario multinacionales que consolidan componentes antes del ensamblaje final. Los centros de distribución regional centralizados equipados para el depósito aduanero y el ensamblaje ligero ahora reducen los costos totales de tenencia en un 20-30% mientras mantienen las promesas de entrega en 48 horas en toda la ASEAN. Las reglas de origen acumulativas del RCEP fomentan aún más los flujos de componentes transfronterizos, que aumentaron un 7,03% en 2024. Los proveedores de logística responden con modelos de centro y radio anclados en Singapur o Malasia, con radios que reabastecen las tiendas por la noche, limitando las rutas de transporte de larga distancia a 500 kilómetros y reduciendo la huella de carbono en un 12-15%[2]"Ficha Técnica del Puerto de Tuas," PSA International, psa.com.sg.

Aceleración de la Externalización a 3PL por Parte de las Pymes en Busca de Almacenamiento de Costos Variables

La penetración de los 3PL para las pymes saltó del 34% en 2022 al 52% en 2025, ya que los mercados en línea aplican acuerdos de nivel de servicio de fulfillment en 24 horas. Las instalaciones compartidas que ofrecen entre 10.000 y 50.000 pies cuadrados con contratos mensuales renovables permiten a las pymes evitar arrendamientos de 3-5 años y equipamientos de USD 2-5 millones. Los proveedores combinan financiamiento de inventario con plazos de 60-90 días, aliviando la presión sobre el capital de trabajo. Las pymes reportan reducciones del 25-35% en los costos logísticos tras externalizar el almacenamiento, el picking y la última milla a proveedores con economías de escala. Los paneles de control basados en la nube ofrecen vistas de stock en tiempo real, y las aplicaciones móviles emiten alertas automáticas de reabastecimiento cuando las unidades disponibles caen por debajo de la cobertura de tres días, reduciendo las roturas de stock en un 18-20%.

IoT Satelital de Órbita Baja Terrestre (LEO) que Habilita la Conectividad de Almacenes Rurales

Los paquetes de 150-200 Mbps de Starlink a USD 120 por mes replican la economía de la fibra urbana en las islas exteriores de Indonesia y las provincias de Filipinas, permitiendo el despliegue de RFID y sensores en almacenes remotos. El monitoreo en tiempo real reduce la merma de inventario en un 12-18% mediante alertas de geovalla sobre movimientos no autorizados de palés y desviaciones de temperatura en la cadena de frío. Las torres de control central en Yakarta o Singapur ahora supervisan entre 20 y 30 sitios rurales, agrupando datos sobre temperatura, humedad y seguridad para el mantenimiento predictivo. Los exportadores agrícolas aprovechan la visibilidad para obtener certificaciones para envíos a Japón y Corea del Sur, elevando la utilización de las instalaciones rurales del 65% al 85% en el transcurso de dos temporadas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro eléctrico volátil y aumento de las tarifas eléctricas que incrementan el OPEX de la cadena de frío | -0.7% | Indonesia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Congestión portuaria y cuellos de botella en el transporte terrestre que interrumpen el rendimiento | -0.6% | Indonesia, Tailandia, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Lenta adopción de la armonización de aduanas electrónicas de la Ventanilla Única de la ASEAN 2.0 | -0.4% | Todos los estados miembros de la ASEAN | Mediano plazo (2-4 años) |

| Escalada de ciberataques a sistemas de gestión de almacenes y sistemas OT | -0.3% | Singapur, Tailandia, Malasia, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Eléctrico Volátil y Aumento de las Tarifas Eléctricas que Incrementan el OPEX de la Cadena de Frío

La energía representa hasta el 55% de los costos de los almacenes refrigerados, y los aumentos de tarifas de 2024-2025 añadieron entre un 8% y un 15% a las facturas de servicios públicos en Indonesia y Filipinas. La falta de fiabilidad de la red fuera de Java y Luzón obliga a mantener generadores diésel disponibles las 24 horas del día, los 7 días de la semana, duplicando los costos energéticos durante los cortes. Las tarifas industriales de USD 0,11 por kWh en Vietnam llevaron a los operadores a instalar sistemas solares en los tejados que compensan entre el 25% y el 30% del consumo eléctrico, aunque el elevado gasto inicial presiona los balances. Las excursiones de temperatura causadas por los apagones arruinan los productos farmacéuticos, generando entre el 3% y el 5% de pérdidas de inventario anuales en las provincias vulnerables[3]"Aumento de la Tarifa Eléctrica en Indonesia 2024," The Jakarta Post, thejakartapost.com .

Congestión Portuaria y Cuellos de Botella en el Transporte Terrestre que Interrumpen el Rendimiento

Los tiempos de permanencia de contenedores en Tanjung Priok y Manila se extendieron a 7-14 días en 2024, frente a los parámetros de referencia globales de 3-5 días, lo que obliga a los almacenes a mantener entre un 15% y un 20% más de stock de seguridad e infla el capital de trabajo en USD 150-250 millones a nivel regional. El puerto de Laem Chabang en Tailandia enfrenta restricciones de acceso que limitan los movimientos de camiones a 10.000 diarios frente a una demanda de 15.000, mientras que los regímenes de permisos provinciales en Vietnam fragmentan las rutas de larga distancia. La capacidad de camiones subutilizada, a menudo del 45-50% frente a un potencial del 70-75%, eleva los costos por kilómetro entre un 30% y un 40% y erosiona los ya escasos márgenes de los almacenes[4]"Previsión de Daños por Ciberdelincuencia," Cybersecurity Ventures, cybersecurityventures.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: El Dominio Ambiental Enmascara la Aceleración de la Cadena de Frío

El almacenamiento y depósito general representó el 91,51% del tamaño del mercado de logística de almacenamiento y distribución de la ASEAN en 2025, reflejando los flujos de electrónica de consumo, textiles y piezas de automoción. El almacenamiento y depósito refrigerado, aunque solo representa el 8,49% de la capacidad, crece a una CAGR del 6,09% impulsado por la distribución de vacunas, los productos biológicos y los alimentos sensibles a la temperatura. Los centros especializados del mercado de logística de almacenamiento y distribución de la ASEAN obtienen tarifas de alquiler de USD 12-18 por pie cuadrado al mes, el triple del espacio ambiental. Los almacenes híbridos ahora integran cámaras de múltiples temperaturas, lo que permite a los operadores capturar primas del 18-22% sin construcciones separadas, al tiempo que alivian las restricciones de capacidad durante los picos de producción.

El impulso de la automatización en los almacenes ambientales es en parte defensivo, ya que los gigantes del comercio electrónico internalizan grandes centros urbanos, presionando a los proveedores externos a diferenciarse mediante precisión y rendimiento. En la cadena de frío, los proyectos a medida aprovechan los refrigerantes naturales con un potencial de calentamiento global un 90% menor. El centro farmacéutico de 8.200 m² de DHL en Singapur ilustra cómo el cumplimiento de las Buenas Prácticas de Distribución, la redundancia de 2-8 °C y el monitoreo las 24 horas crean barreras de entrada y justifican arrendamientos ancla a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Titularidad: La Infraestructura Pública Domina, los Modelos Privados Ganan Terreno

Los almacenes públicos mantuvieron el 61,96% de la participación en valor en 2025, ya que las pymes prefieren los términos de pago por uso. Sin embargo, los proyectos privados crecen a una CAGR del 5,42% a medida que los operadores de alta rotación requieren automatización a medida, diseños propietarios y soberanía de datos. Se proyecta que la participación del mercado de logística de almacenamiento y distribución de la ASEAN correspondiente a las instalaciones privadas crezca más rápido, impulsada por la demanda de construcción a medida de ensambladores de electrónica y minoristas de comestibles en línea. Los promotores aseguran arrendamientos de 10-15 años que reducen el riesgo de los desembolsos de capital, mientras que los inquilinos logran costos unitarios entre un 12% y un 18% por debajo del espacio multicliente una vez que los volúmenes superan las 30 rotaciones al año.

Los operadores públicos contrarrestan con zonas segmentadas, dedicando partes de los almacenes multicliente a inquilinos únicos pero preservando la flexibilidad al vencimiento del contrato. La paridad tecnológica sigue siendo un desafío, ya que los propietarios privados integran robots móviles autónomos y clasificadores guiados por visión configurados para el embalaje específico de SKU, reduciendo la mano de obra en un 25-35%. La economía de costos variables mantiene el espacio público relevante para los inventarios de baja rotación, como repuestos de movimiento lento y bienes promocionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Sanitario Supera el Crecimiento del Comercio Minorista

El comercio electrónico y minorista contribuyó con el 23,03% de los ingresos de 2025, siendo aún el ancla principal de volumen. Sin embargo, el almacenamiento farmacéutico y de salud registra una CAGR del 6,50% hasta 2031 debido al envejecimiento de la población y al mayor uso de productos biológicos. Los minoristas en línea y fuera de línea ahora exigen ventanas de entrega inferiores a seis horas en las metrópolis de primer nivel, lo que obliga a establecer sitios urbanos densos de microfulfillment para complementar los centros de distribución regional. Se espera que el mercado de logística de almacenamiento y distribución de la ASEAN vinculado a los productos farmacéuticos crezca más rápido a medida que los gobiernos amplíen la cobertura universal de salud y proliferen las terapias biológicas.

Las necesidades de la cadena de frío de alimentos y bebidas se intersectan con los impulsores de salud, ya que los productos de etiqueta limpia requieren cadenas de 0-4 °C ininterrumpidas verificadas mediante registros de cadena de bloques para las exportaciones a Japón y la UE. El ensamblaje automotriz depende del kitting de piezas justo a tiempo, especialmente en el Corredor Económico Oriental de Tailandia, lo que sostiene la demanda de inventarios sincronizados que alimentan búferes de 2 horas junto a la línea de producción. Los equipos de energía renovable y el hardware para centros de datos forman un segmento "otros" incipiente pero en rápida expansión.

Análisis Geográfico

Se proyecta que la economía logística de Vietnam crezca con una CAGR del 5,87%, respaldada por las preferencias arancelarias del RCEP que elevan el movimiento de piezas intrarregionales en la ASEAN un 7% anual. Los objetivos gubernamentales de una participación logística del 9-11% del PIB y el estatus entre los 30 primeros en el Índice de Desempeño Logístico impulsan desembolsos en infraestructura de USD 36.000 millones, incluidos nuevos atraques para contenedores que expandieron los volúmenes portuarios de 2025 en un 20%. Los parques industriales en Bac Ninh y Ciudad Ho Chi Minh ahora estandarizan alturas libres de 10 m y cargas de suelo de 5 toneladas, alineándose con los requisitos de las multinacionales junto a la línea de producción y llevando la absorción de almacenes al 95% en los nueve meses posteriores a su finalización.

Indonesia, con el 20,60% de participación de mercado en 2025, combina escala con complejidad: 17.000 islas exigen rutas multimodales. La distribución centrada en Java está dando paso a centros de distribución regionales en Kalimantan y Sulawesi a medida que los patrones de consumo se descentralizan. La política Sislognas tiene como objetivo reducir el gasto logístico del 24% al 17% del PIB para 2030 mediante la expansión de autopistas de peaje y la digitalización portuaria. La congestión en Tanjung Priok impulsó la construcción de un puerto seco en Cikarang que reduce en dos días el despacho de importaciones, liberando capacidad de almacenamiento cerca de las fábricas y comprimiendo los ciclos de entrada a estantería en un 15%.

Tailandia, Malasia y Singapur anclan los flujos transfronterizos. El Corredor Económico Oriental de Tailandia, valorado en USD 18.300 millones, moderniza los enlaces de carreteras, puertos y aeropuertos, ubicando almacenes en depósito aduanero a menos de 10 km de las zonas manufactureras para garantizar el reabastecimiento de piezas en 4 horas. Malasia aprovecha la escala del Puerto Klang, con almacenes en Selangor con precios un 35% por debajo de Singapur pero con calidad comparable certificada por ISO, atrayendo centros regionales de repuestos. Singapur se centra en segmentos de alto valor —farmacéutico, aeroespacial, semiconductores— utilizando almacenes automatizados de ocho pisos que logran una densidad cinco veces mayor y mantienen una precisión de inventario del 99,99%. Filipinas aspira a reducir los costos logísticos al 18% del PIB para 2030; el nuevo puerto de contenedores de Cebú, valorado en USD 300 millones, sustenta el desarrollo de almacenes en las Visayas, aliviando la congestión en Luzón.

Panorama Competitivo

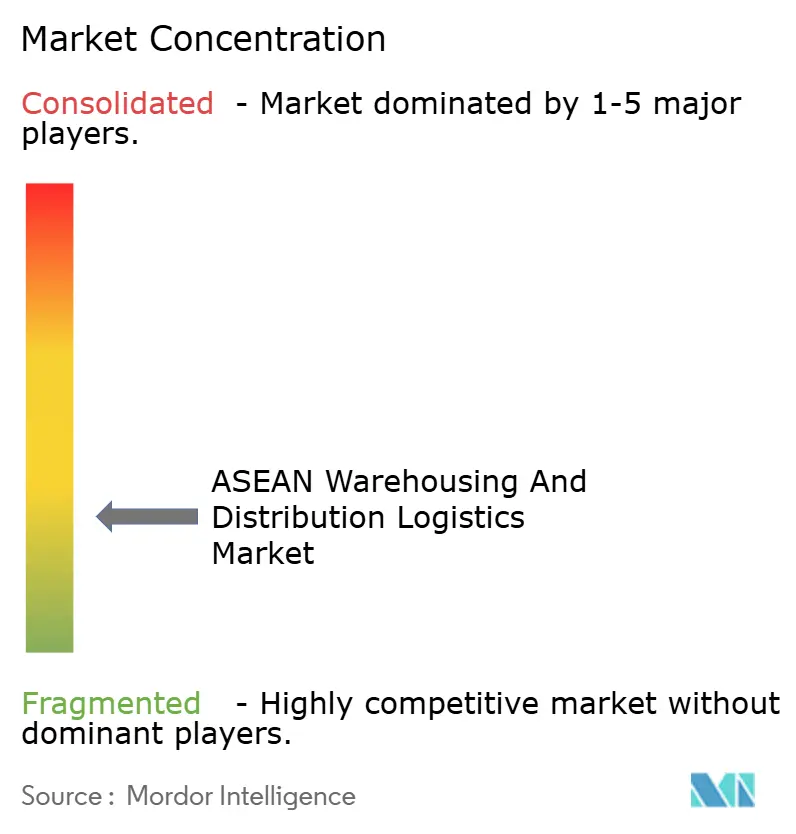

El mercado sigue siendo moderadamente fragmentado a medida que los 3PL globales persiguen verticales especializados. GEODIS cerró la adquisición de Keppel Logistics para profundizar su presencia en el fulfillment farmacéutico y de comercio electrónico, añadiendo instantáneamente 200.000 m² de capacidad. DHL comprometió USD 500 millones para la logística sanitaria en Asia-Pacífico, inaugurando una instalación de 8.200 m² en Singapur con alertas de desviación de temperatura en 15 minutos que cumplen los estándares de Buenas Prácticas de Distribución. Las plataformas de comercio electrónico verticalmente integradas Shopee, Lazada y Tokopedia operan más de 120 centros de fulfillment propios, limitando la participación de terceros en las principales metrópolis, pero asociándose con 3PL regionales en ciudades secundarias.

Las startups impulsan la disrupción. La recaudación de USD 9 millones de Locad financia una red de fulfillment impulsada por inteligencia artificial que ofrece capacidad de pago por uso a las pymes, aprovechando un sistema de gestión de almacenes en la nube para agrupar inventarios en 30 nodos. YCH Group colabora con entidades gubernamentales en el SuperPuerto de Vietnam, combinando interfaces ferroviarias, viales y marítimas para reducir los tiempos de tránsito en las rutas Hanói-Ciudad Ho Chi Minh en un 20%. Las inversiones tecnológicas bifurcan el campo: los grandes actores gastan más de USD 20 millones en redes AutoStore y motores de demanda predictiva, mientras que las empresas de nivel medio se quedan atrás, arriesgándose a la erosión de contratos.

La diferenciación ESG crece. El sitio de carbono neutro de Equalbase en Penang alcanzó el 95% de ocupación seis meses después de su inauguración, señalando la disposición de los inquilinos a pagar primas por espacios verdes certificados. La resiliencia cibernética emerge como un requisito previo en las licitaciones; los operadores ahora incorporan el cumplimiento de la norma ISO 27001 y centros de operaciones de seguridad las 24 horas para tranquilizar a los clientes multinacionales preocupados por el tiempo de inactividad causado por ransomware.

Líderes de la Industria de Logística de Almacenamiento y Distribución de la ASEAN

DHL Group

CMA CGM Group (including CEVA Logistics)

CJ Logistics

DSV A/S

Linfox Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La provincia de Binh Dinh aprobó una inversión portuaria de VND 12 billones (USD 480 millones) para elevar el rendimiento a 19 millones de toneladas para 2030, catalizando la demanda de almacenes en el interior.

- Julio de 2025: J&T Express procesó 14.000 millones de paquetes en el primer semestre de 2025 y se expandió con 700 puntos de servicio y 800 vehículos de transporte de larga distancia en todo el Sudeste Asiático.

- Julio de 2025: Hankyu Hanshin Properties se unió a Sembcorp para construir cinco almacenes con un total de 240.000 m² en la Zona Industrial Dinh Vu de Vietnam, con finalización prevista para el invierno de 2026.

- Junio de 2025: DP World y Asian Terminals Inc. comprometieron USD 100 millones para ampliar la capacidad del Puerto Sur de Manila, mejorando los flujos logísticos en Filipinas.

Alcance del Informe del Mercado de Logística de Almacenamiento y Distribución de la ASEAN

| Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado |

| Almacenes Privados |

| Almacenes Públicos |

| Comercio Electrónico y Minorista |

| Alimentos y Bebidas |

| Farmacia y Salud |

| Automotriz |

| Bienes de Manufactura e Ingeniería |

| Otros |

| Singapur |

| Tailandia |

| Malasia |

| Vietnam |

| Indonesia |

| Filipinas |

| Resto de la ASEAN |

| Por Tipo de Almacén (Valor) | Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado | |

| Por Titularidad (Valor) | Almacenes Privados |

| Almacenes Públicos | |

| Por Industria de Usuario Final (Valor) | Comercio Electrónico y Minorista |

| Alimentos y Bebidas | |

| Farmacia y Salud | |

| Automotriz | |

| Bienes de Manufactura e Ingeniería | |

| Otros | |

| Por Geografía | Singapur |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Indonesia | |

| Filipinas | |

| Resto de la ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de logística de almacenamiento y distribución de la ASEAN para 2031?

Se prevé que alcance USD 42.490 millones para 2031.

¿A qué velocidad crecerá el mercado entre 2026 y 2031?

Se espera que el mercado registre una CAGR del 5,11% durante el período de previsión.

¿Qué tipo de almacén crece más rápidamente?

El almacenamiento refrigerado avanza a una CAGR del 6,09% hasta 2031, impulsado por la demanda farmacéutica y de alimentos de grado alimentario.

¿Qué país ofrece la oportunidad de crecimiento más rápida?

Vietnam lidera con una CAGR proyectada del 5,87%, respaldada por una sólida inversión extranjera directa manufacturera y el gasto en infraestructura.

¿Por qué las pymes externalizan el almacenamiento a los 3PL?

La externalización convierte los costos fijos de las instalaciones en tarifas variables y ofrece a las pymes visibilidad del inventario basada en la nube, reduciendo los gastos logísticos totales hasta en un 35%.

¿Cómo influye el CBAM de la UE en los almacenes de la ASEAN?

Los exportadores a Europa ahora invierten en tejados solares y refrigerantes naturales para reducir las emisiones de las instalaciones y evitar los aranceles de carbono que entran en vigor en 2026.

Última actualización de la página el: