Tamaño y participación del mercado de almacenamiento de datos activo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

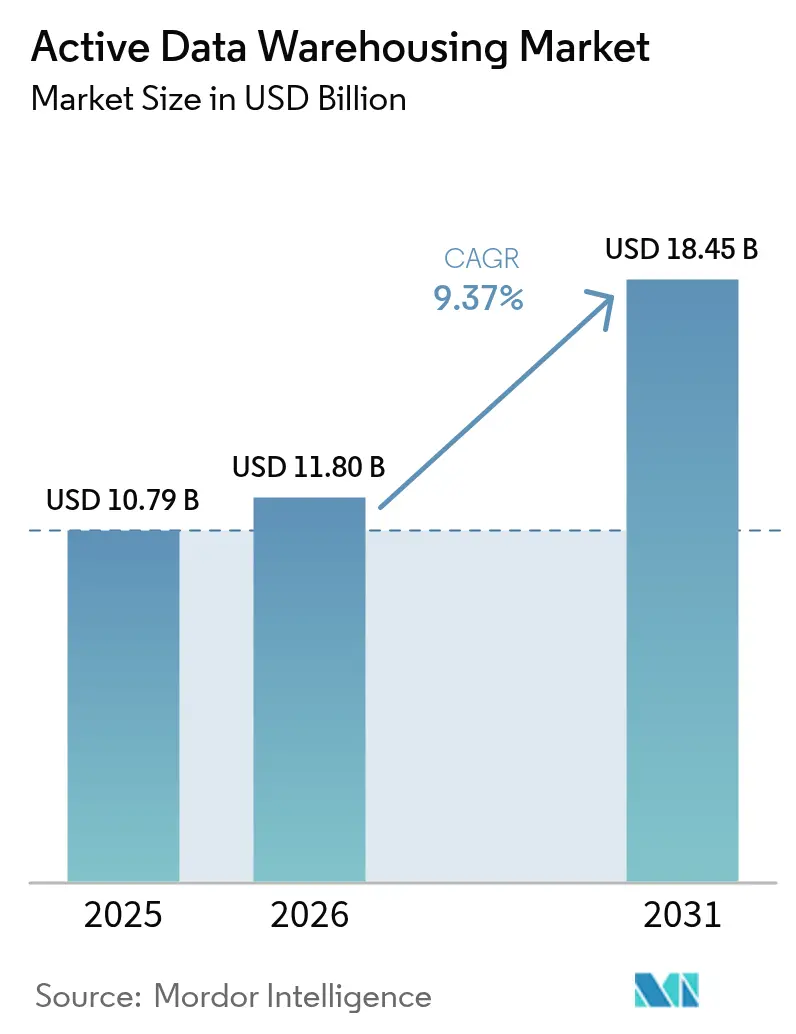

| Tamaño del Mercado (2026) | 11.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento de datos activo por Mordor Intelligence

El mercado de almacenamiento de datos activo fue valorado en USD 10.790 millones en 2025 y se estima que crecerá desde USD 11.800 millones en 2026 hasta alcanzar USD 18.450 millones en 2031, a una CAGR del 9,37% durante el período de pronóstico (2026-2031). La demanda está migrando de infraestructuras orientadas al procesamiento por lotes hacia la ingesta continua de datos y el rendimiento de consultas en fracciones de segundo, a medida que las empresas modernizan sus servicios digitales. Las plataformas en la nube dominan porque los precios de los hiperescaladores eliminan el gasto de capital y comprimen los ciclos de implementación, mientras que las arquitecturas híbridas crecen en jurisdicciones que aplican normas de residencia de datos. La diferenciación de plataformas ahora depende de la gobernanza, el ajuste asistido por IA y los formatos de tabla abiertos que reducen los costos de cambio. La intensidad competitiva está destinada a aumentar a medida que la convergencia transaccional-analítica, la IA generativa en los motores de consulta y la portabilidad multinube reduzcan las brechas de rendimiento en todos los niveles de precios.

Conclusiones clave del informe

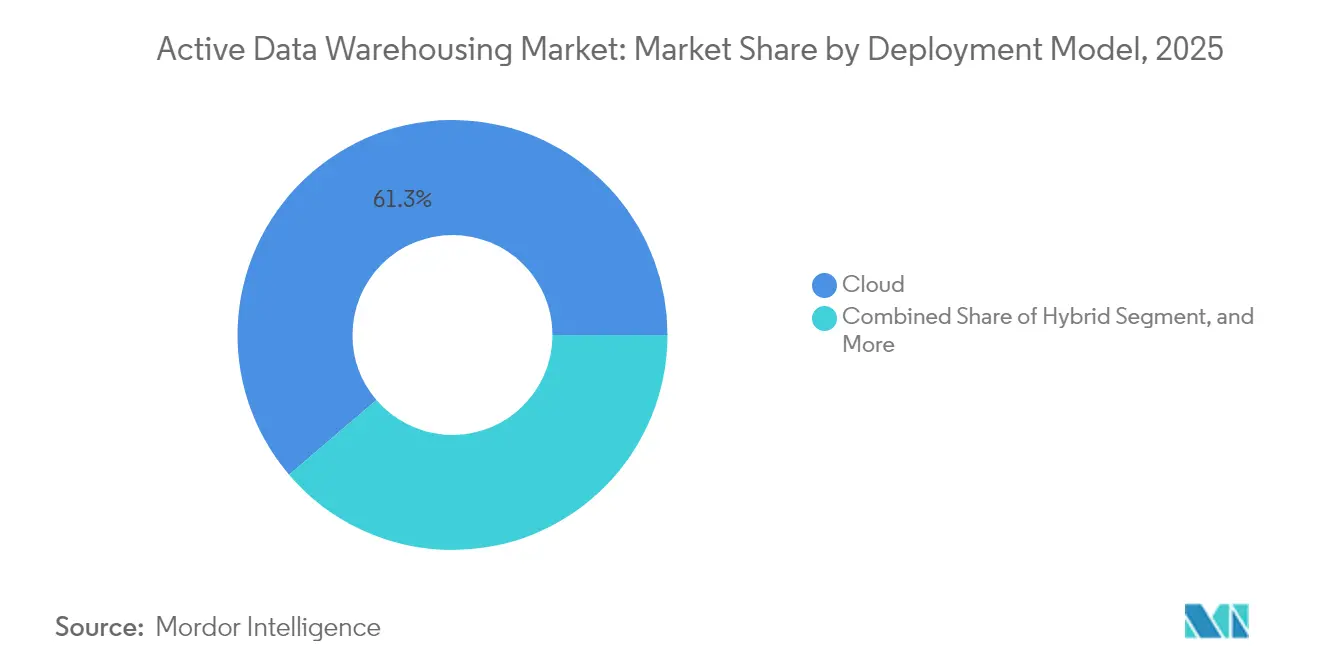

- Por modelo de implementación, se espera que los entornos híbridos se expandan a una CAGR del 10,12% hasta 2031, mientras que se proyecta que las implementaciones en la nube retendrán el 61,25% de la participación del mercado de almacenamiento de datos activo en 2025.

- Por componente, el software contribuyó con el 68,95% de la participación del mercado de almacenamiento de datos activo en 2025, mientras que los servicios registraron la tasa de crecimiento más rápida del 10,05% debido a la creciente complejidad de implementación.

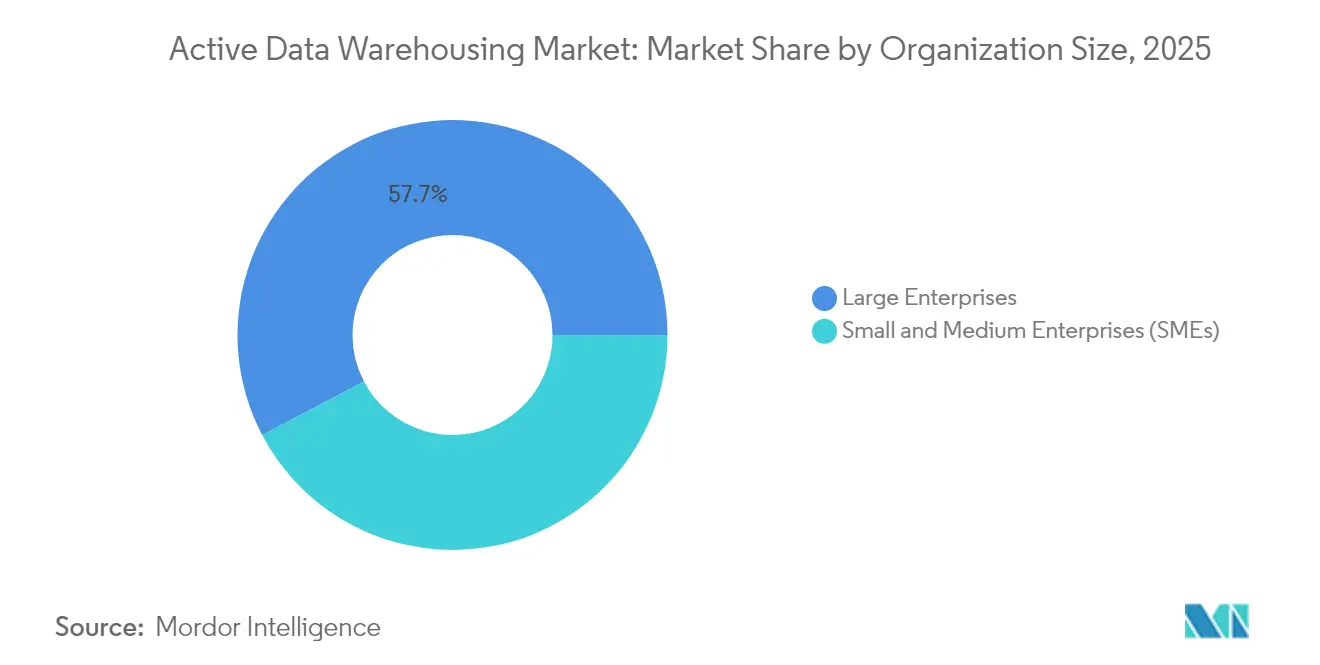

- Por tamaño de organización, las grandes empresas representaron el 57,70% de la participación del mercado de almacenamiento de datos activo en 2025, mientras que las pymes crecieron a una CAGR del 9,98% a medida que los precios por consumo alinearon los costos con los ciclos de ingresos.

- Por vertical industrial, Banca, Servicios Financieros y Seguros (BFSI) contribuyó con el 26,20% de la participación del mercado de almacenamiento de datos activo en 2025, y atención médica y ciencias de la vida registró la CAGR más alta del 10,72% a medida que los mandatos de interoperabilidad exigían análisis con latencia de milisegundos.

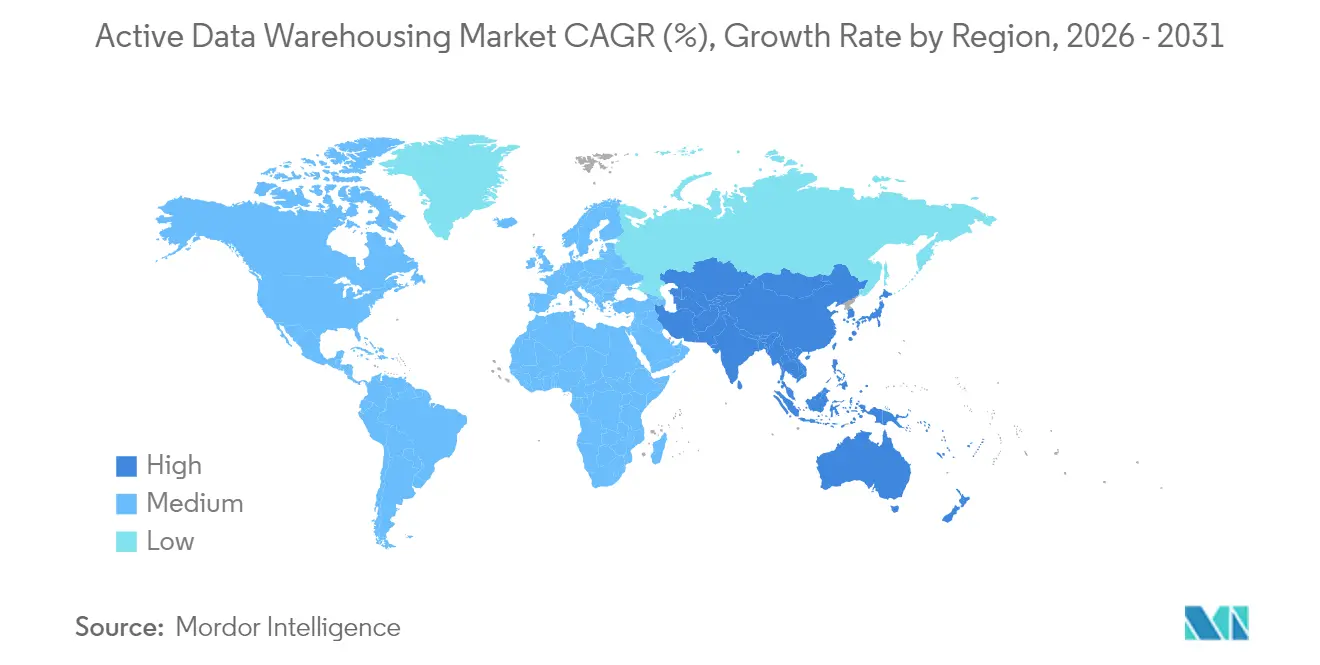

- Por geografía, América del Norte tuvo el 35,10% de la participación del mercado de almacenamiento de datos activo en 2025, mientras que Asia Pacífico registró la CAGR más sólida del 10,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de almacenamiento de datos activo

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción acelerada de análisis en tiempo real por aplicaciones orientadas al cliente | +2.3% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de plataformas de almacenamiento de datos nativas en la nube | +1.8% | Global, liderado por América del Norte, Asia Pacífico emergente | Mediano plazo (2-4 años) |

| Demanda creciente de gobernanza de datos unificada en entornos híbridos | +1.5% | Europa y América del Norte como núcleo, Asia Pacífico en crecimiento | Mediano plazo (2-4 años) |

| Integración de optimización de consultas impulsada por IA para información en fracciones de segundo | +1.2% | Global, adopción temprana en centros tecnológicos | Corto plazo (≤ 2 años) |

| Auge de IoT y datos de borde que generan flujos de gran volumen | +0.9% | Corredores de manufactura de Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Modelos de precios de pago por uso que mejoran la accesibilidad para las pymes | +0.7% | Global, con impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de análisis en tiempo real por aplicaciones orientadas al cliente

Los motores de detección de fraude ahora evalúan las transacciones con tarjeta en 50-100 milisegundos, una ventana de latencia que los almacenes por lotes no pueden cumplir. Los minoristas que utilizan visibilidad de inventario en tiempo real redujeron las rupturas de stock en un 23% durante la temporada navideña de 2024. Las plataformas orientadas a eventos enrutan los eventos de flujo de clics al almacén mientras los usuarios interactúan, lo que exige una ingesta simultánea de alta velocidad y cargas de trabajo de consultas complejas. Los servicios de hiperescaladores que desacoplan el cómputo del almacenamiento, como Amazon Redshift Serverless, escalan elásticamente durante los picos de tráfico sin sobreaprovisionamiento de capacidad inactiva.[1]Amazon Web Services, "Amazon Redshift Serverless," aws.amazon.com Como resultado, las empresas ahora clasifican el análisis en fracciones de segundo como una línea de base competitiva en lugar de una característica aspiracional.

Proliferación de plataformas de almacenamiento de datos nativas en la nube

Las ofertas nativas en la nube desagregan el cómputo, el almacenamiento y los metadatos, lo que permite una escalabilidad granular y un aprovisionamiento casi instantáneo. Snowflake registró un crecimiento de ingresos por productos del 38% interanual hasta USD 2.800 millones en el ejercicio fiscal 2024 a medida que los clientes migraron desde sistemas basados en dispositivos.[2]Snowflake Inc., "Resultados del ejercicio fiscal 2024," snowflake.com El soporte para Apache Iceberg en AWS, Microsoft Fabric y Google BigQuery eliminó las preocupaciones de dependencia del proveedor y aceleró las estrategias multinube. La adquisición de Tabular por parte de Databricks por USD 1.000 millones subrayó la importancia estratégica de los formatos de tabla abiertos que convierten el almacenamiento en una mercancía mientras diferencian el cómputo. Los proveedores ahora compiten en gestión inteligente de cargas de trabajo y gobernanza integrada en lugar de capacidad de almacenamiento bruta.

Demanda creciente de gobernanza de datos unificada en entornos híbridos

La Ley de Datos de la Unión Europea, vigente desde 2024, obliga a las empresas industriales a poner los datos de IoT a disposición de terceros bajo condiciones estrictas, lo que requiere una gobernanza que abarque nubes y clústeres en las instalaciones. AWS Lake Formation amplió la aplicación de políticas entre regiones en 2024, permitiendo a los administradores aplicar una única regla de acceso en múltiples cuentas. Microsoft Purview añadió análisis para instancias de SQL Server en las instalaciones, creando un catálogo consolidado que acompaña a los datos.[3]Microsoft Corp., "Azure Synapse Analytics," microsoft.com La Ley de Protección de Información Personal de China obliga a las multinacionales a almacenar los registros de ciudadanos localmente, fragmentando los conjuntos de datos globales y elevando las necesidades de enrutamiento de datos impulsado por políticas. Los proveedores que integran la gobernanza federada en sus servicios principales obtienen una ventaja estratégica.

Integración de optimización de consultas impulsada por IA para información en fracciones de segundo

El Duet AI de Google genera SQL optimizado a partir de indicaciones en lenguaje natural y recomienda estrategias de particionamiento, acelerando el análisis para usuarios no técnicos. AWS incorporó IA generativa en la gestión de cargas de trabajo de Redshift, asignando cómputo basado en la complejidad de consulta prevista en lugar de colas estáticas. Snowflake Cortex AI permite a los analistas ejecutar modelos de aprendizaje automático dentro del almacén, eliminando la latencia de movimiento de datos. Los primeros adoptantes informan tiempos de obtención de información un 40% más rápidos en comparación con los enfoques de ajuste manual. El valor de la tecnología aumenta a medida que las cargas de trabajo de informes rutinarios dominan los paneles de control empresariales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de migración de datos desde sistemas heredados | -1.4% | Global, grave en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en ingeniería de datos en tiempo real | -1.2% | Global, severo en mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad para garantizar la calidad continua de los datos a escala | -0.9% | Global, acentuado en industrias reguladas | Mediano plazo (2-4 años) |

| Regulaciones estrictas de soberanía de datos que limitan el almacenamiento transfronterizo | -0.8% | Europa, Asia Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de migración de datos desde sistemas heredados

La conversión de esquemas, la validación de datos y la refactorización de aplicaciones pueden consumir entre el 15 y el 25% de los presupuestos de modernización, prolongando los plazos de recuperación de la inversión. Las cargas de trabajo de Teradata requieren reescrituras costosas porque las extensiones SQL propietarias carecen de equivalentes directos en la nube. Aunque AWS Schema Conversion Tool y Snowflake Migration Accelerator automatizan la traducción de sintaxis, la lógica empresarial incorporada aún exige una corrección manual. Las instituciones financieras a menudo ejecutan almacenes heredados y en la nube en paralelo durante años, lo que duplica los costos operativos mientras avanza la transición.

Escasez de talento especializado en ingeniería de datos en tiempo real

Las empresas tienen dificultades para reclutar ingenieros con experiencia en marcos de procesamiento de flujos como Apache Kafka, Spark Structured Streaming o Flink, lo que extiende los plazos de los proyectos. Los hiperescaladores están ampliando programas de formación, AWS re:Start y los Certificados de Carrera de Google Cloud, para cerrar las brechas de competencias, aunque la oferta va a la zaga de la demanda. Los socios de servicios reportan colas de incorporación de 6 a 9 meses para arquitectos sénior de tiempo real, lo que impulsa a las organizaciones a adoptar abstracciones sin servidor que ocultan la complejidad. Los mercados emergentes sienten la escasez de forma más aguda, donde la capacitación local no puede igualar el ritmo de las iniciativas de transformación digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de implementación: el híbrido gana impulso ante las presiones de soberanía

Las implementaciones híbridas capturaron una participación creciente a medida que la gravedad de los datos y los mandatos de residencia configuraron las decisiones de arquitectura. El tamaño del mercado de almacenamiento de datos activo para entornos híbridos se prevé que se expanda a una CAGR del 10,12% hasta 2031. Las organizaciones en China, India y la Unión Europea retienen conjuntos de datos sensibles en las instalaciones mientras desbordan las cargas de trabajo analíticas hacia la nube, equilibrando el control con la flexibilidad. Los proveedores ofrecen clústeres administrados en la nube dentro de los centros de datos de los clientes, difuminando las líneas entre los servicios en las instalaciones y los servicios alojados. En paralelo, las instancias de nube pública pura continúan escalando empresas digitales con gran volumen de transacciones, lo que ilustra la coexistencia en lugar del desplazamiento.

Los dispositivos conectados a la nube, como Oracle Exadata Cloud@Customer y AWS Outposts, posicionan la implementación en las instalaciones como un paso previo, permitiendo un acceso de baja latencia a los sistemas operativos mientras se delega la gestión al proveedor. Las decisiones de ubicación de cargas de trabajo consideran cada vez más las tarifas de salida de datos: enviar petabytes de registros históricos a almacenes en la nube puede superar los ahorros en cómputo, anclando los datos en instalaciones locales. Como resultado, la flexibilidad híbrida se convierte en un valor predeterminado arquitectónico a largo plazo en lugar de una etapa intermedia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por componente: los servicios se disparan a medida que la complejidad supera la madurez de la plataforma

La capa de software todavía generó el 68,95% de los ingresos de 2025, sin embargo, los servicios profesionales y gestionados ahora registran el crecimiento más rápido, reflejando la escasez de competencias y la complejidad arquitectónica. La participación del mercado de almacenamiento de datos activo comandada por servicios de implementación, migración y optimización está destinada a aumentar hasta 2031 a medida que las empresas se enfrentan a la ingesta por flujos, la gobernanza federada y el ajuste impulsado por IA. Los integradores de sistemas globales amplían su plantilla para satisfacer la demanda, mientras que las boutiques especializadas se consolidan en nichos dentro de industrias reguladas.

Los modelos de contratación de servicios evolucionan hacia contratos basados en resultados vinculados a objetivos de nivel de servicio de rendimiento de consultas y KPI de cumplimiento de gobernanza. Las plataformas integran telemetría que alimenta los paneles de socios, lo que permite una optimización proactiva y un control automatizado de costos. Con el tiempo, el conocimiento se codifica en aceleradores y planos de referencia, reduciendo marginalmente la duración de los compromisos, pero no la demanda, ya que las nuevas características, como las cargas de trabajo híbridas OLTP-OLAP, introducen nuevos desafíos de implementación.

Por tamaño de organización: las pymes adoptan la economía de consumo

Las grandes empresas siguen siendo los compradores dominantes gracias a los activos de datos a escala de petabytes, sin embargo las pymes representan el segmento de crecimiento más rápido. La facturación basada en créditos en la nube convierte los costos fijos de infraestructura en gastos operativos variables, lo que permite a las empresas emergentes experimentar con el análisis antes de que los ingresos escalen. Las funciones de ejecución sin servidor y suspensión automática eliminan el consumo de clústeres inactivos, alineando el gasto con los picos de carga de trabajo.

Los patrones de adopción difieren: las pymes prefieren conectores de SaaS, herramientas visuales de consulta y gobernanza empaquetada frente a canalizaciones personalizadas. Los proveedores responden con SKU simplificados, integraciones de mercado preempaquetadas y paneles de control basados en plantillas. El tamaño del mercado de almacenamiento de datos activo atribuido a las pymes se proyecta que se amplíe a medida que las empresas emergentes nativas digitales incorporen el análisis en sus productos principales desde el inicio, en lugar de adaptar almacenes posteriormente.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por vertical industrial: la atención médica se acelera ante los mandatos de interoperabilidad

El sector BFSI retuvo la mayor participación de ingresos del 26,20% en 2025, impulsado por la puntuación de riesgo en tiempo real, el monitoreo de liquidez y los informes regulatorios. Al mismo tiempo, la atención médica registra la CAGR más alta del 10,72% a medida que la interoperabilidad de los registros de salud electrónicos y las normas de acceso de los pacientes obligan a los sistemas de salud a exponer datos a través de API estandarizadas. Los almacenes deben procesar flujos de eventos HL7 o FHIR en milisegundos sin comprometer la privacidad, lo que impulsa la demanda de cifrado en uso y auditoría detallada.

Los minoristas amplían los programas de entrega en la misma hora que dependen de datos precisos de inventario y ubicación, reforzando la necesidad de actualizaciones de inventario en fracciones de segundo. Las operadoras de telecomunicaciones ingestan miles de millones de registros de detalle de llamadas diariamente, combinando el análisis del almacén con algoritmos predictivos que previenen fallos en la red. En la manufactura, las canalizaciones de borde a nube alimentan modelos de mantenimiento predictivo, reduciendo el tiempo de inactividad no programado. Estos matices verticales configuran las hojas de ruta de características, lo que impulsa a los proveedores a publicar paquetes industriales con esquemas preconstruidos, plantillas de cumplimiento y paneles de referencia.

Análisis geográfico

América del Norte ancló el 35,10% del gasto de 2025, beneficiándose de la densa presencia de hiperescaladores, un rico grupo de talento y flujos de datos transfronterizos históricamente permisivos. Sin embargo, los estatutos de privacidad a nivel estatal promulgados en 2024 fragmentan la política y requieren controles de residencia detallados similares al RGPD. Las instituciones financieras migran las cargas de trabajo por etapas, citando ahorros de costos del 30 al 35% y una iteración de modelos más rápida una vez en almacenes en la nube. La región también alberga la mayor parte del talento en ingeniería en tiempo real, sosteniendo la velocidad de innovación.

Asia Pacífico registra la CAGR más sólida del 10,45% hasta 2031. La transformación digital en China, India e Indonesia crea lagos de datos a escala de petabytes que superan la capacidad de los dispositivos heredados. Los mandatos de localización dividen las arquitecturas: los datos de ciudadanos permanecen en regiones domésticas mientras que las cargas de trabajo menos sensibles aprovechan las nubes globales. Los hiperescaladores despliegan zonas adicionales en Bombay, Yakarta y Seúl para abordar las cláusulas de residencia, y los fabricantes en Japón y Corea del Sur adoptan marcos de procesamiento en el borde para analizar la telemetría de IoT localmente antes de la agregación central.

Europa opera bajo el RGPD de aplicación extraterritorial y la Ley de Datos de 2024, que impone requisitos de intercambio de datos con terceros sobre activos industriales de IoT. La complejidad del cumplimiento favorece a los proveedores con herramientas legales y de gobernanza profundas. Los campeones industriales de Alemania consolidan almacenes dispares en plataformas unificadas para desbloquear datos de entrenamiento de IA mientras reducen los gastos generales de infraestructura. El Reino Unido mantiene la alineación regulatoria mediante acuerdos de adecuación renovados, sin embargo las empresas se cubren alojando conjuntos de datos en ambos lados del Canal de la Mancha.

Oriente Medio y África son testigos de una adopción constante liderada por estrategias nacionales de nube en los Emiratos Árabes Unidos y Arabia Saudita que hacen obligatoria la arquitectura de nube primero para las agencias públicas. El crecimiento de América del Sur se centra en Brasil, donde la LGPD refleja los principios del RGPD y acelera las actualizaciones de gobernanza tanto en el sector público como en el privado.

Panorama competitivo

La concentración del mercado es moderada. Los cinco proveedores más grandes, Snowflake, AWS, Microsoft, Google y Databricks, controlaron aproximadamente el 65% de los ingresos en la nube de 2024, pero los formatos abiertos y las estrategias multinube mantienen una rivalidad alta. Los hiperescaladores aprovechan los precios agrupados entre servicios de cómputo, almacenamiento y red para reducir las ofertas independientes entre un 20 y un 30% en el costo total de propiedad. Snowflake defiende los márgenes premium con el aislamiento de cargas de trabajo en múltiples clústeres que garantiza el rendimiento incluso durante la concurrencia máxima. Databricks pivota hacia Apache Iceberg para convertir el almacenamiento en una mercancía, desplazando la diferenciación hacia el cómputo optimizado para IA.

La convergencia transaccional-analítica intensifica la competencia. Snowflake Unistore admite actualizaciones operativas junto con el análisis, desafiando a las bases de datos de cargas de trabajo mixtas establecidas. Los actores más pequeños como Firebolt ofrecen motores basados en índices para consultas ad hoc, y Yellowbrick destaca en clústeres de alto rendimiento en las instalaciones para industrias reguladas. La IA generativa integrada en Redshift y BigQuery reduce las brechas de rendimiento, lo que obliga a los proveedores a competir en gobernanza, amplitud del ecosistema y certificaciones de cumplimiento como ISO 27001 y SOC 2. Los proveedores sin equipos legales globales enfrentan obstáculos a medida que aumenta la complejidad regulatoria.

Líderes de la industria de almacenamiento de datos activo

Teradata Corporation

Snowflake Inc.

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Google Cloud lanzó BigQuery Distributed Storage, separando los metadatos de los bloques de datos en columnas para proporcionar una disponibilidad del 99,999% y replicación entre regiones para cargas de trabajo sensibles a la latencia.

- Julio de 2025: Databricks lanzó Photon 4.0, un motor de ejecución vectorizada de nueva generación que duplica el rendimiento de SQL en grandes combinaciones y funciones de ventana mientras reduce los costos de cómputo en un 35% en SQL sin servidor.

- Mayo de 2025: Snowflake puso Unistore a disposición general en todas las regiones y añadió clonación de copia cero para tablas transaccionales-analíticas híbridas, lo que permite informes operativos en tiempo real sin movimiento de datos.

- Marzo de 2025: Amazon Web Services introdujo Redshift Quantum, un nivel de cómputo acelerado por GPU que ofrece hasta 4 veces más rendimiento analítico, mientras conserva el precio sin servidor y por consulta.

Alcance del informe del mercado global de almacenamiento de datos activo

El informe del mercado de almacenamiento de datos activo está segmentado por modelo de implementación (en las instalaciones, nube, híbrido), componente (software y servicios), tamaño de organización (pequeñas y medianas empresas y grandes empresas), vertical industrial (banca, servicios financieros y seguros, comercio minorista y comercio electrónico, telecomunicaciones y TI, atención médica y ciencias de la vida, manufactura, gobierno y sector público, otra vertical industrial), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| En las instalaciones |

| Nube |

| Híbrido |

| Software |

| Servicios |

| Pequeñas y medianas empresas (pymes) |

| Grandes empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio minorista y comercio electrónico |

| Telecomunicaciones y TI |

| Atención médica y ciencias de la vida |

| Manufactura |

| Gobierno y sector público |

| Otra vertical industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por modelo de implementación | En las instalaciones | ||

| Nube | |||

| Híbrido | |||

| Por componente | Software | ||

| Servicios | |||

| Por tamaño de organización | Pequeñas y medianas empresas (pymes) | ||

| Grandes empresas | |||

| Por vertical industrial | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Comercio minorista y comercio electrónico | |||

| Telecomunicaciones y TI | |||

| Atención médica y ciencias de la vida | |||

| Manufactura | |||

| Gobierno y sector público | |||

| Otra vertical industrial | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de almacenamiento de datos activo en 2026?

El tamaño del mercado de almacenamiento de datos activo es de USD 11.800 millones en 2026.

¿Qué CAGR se espera hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 9,37% entre 2026 y 2031.

¿Qué modelo de implementación crece más rápido?

Las arquitecturas híbridas registran la CAGR más sólida del 10,12% a medida que las empresas equilibran la escala en la nube con los mandatos de residencia.

¿Por qué la atención médica es el vertical de más rápido crecimiento?

Los mandatos de interoperabilidad y el soporte de decisiones clínicas en tiempo real impulsan una CAGR del 10,72% en atención médica y ciencias de la vida.

¿Qué restricciones frenan la modernización?

Los altos costos de migración de sistemas heredados y la escasez de ingenieros de datos en tiempo real crean cuellos de botella.

¿Qué región muestra el crecimiento más sólido?

Asia Pacífico lidera con una CAGR del 10,45% gracias a las leyes de localización de datos y la expansión de las economías digitales.

Última actualización de la página el: