Tamaño y Participación del Mercado de Interfaces de Usuario por Voz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interfaces de Usuario por Voz por Mordor Intelligence

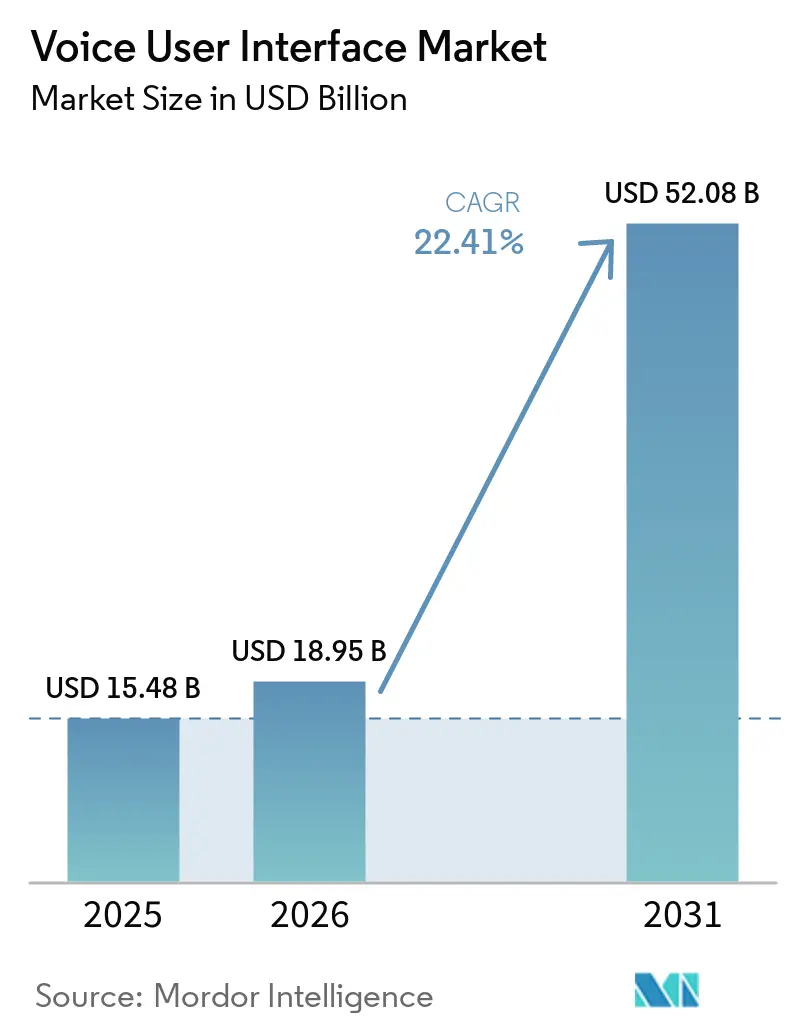

El tamaño del mercado de interfaces de usuario por voz fue valorado en USD 15,48 mil millones en 2025 y se estima que crecerá desde USD 18,95 mil millones en 2026 hasta alcanzar USD 52,08 mil millones en 2031, a una CAGR del 22,41% durante el período de pronóstico (2026-2031). Los cambios en la arquitectura técnica, desde modelos centrados en la nube hacia el procesamiento híbrido borde-nube, eliminan ahora los cuellos de botella de latencia y resuelven las objeciones de privacidad de larga data. Tres puntos de inflexión respaldan la trayectoria de crecimiento: modelos de reconocimiento de voz de aprendizaje profundo que registran tasas de error de palabras inferiores al 6% en producción, chips de IA en el borde que entregan respuestas en menos de 200 milisegundos sin conectividad, y plataformas de infoentretenimiento automotriz que integran control de voz multimodal en el 40% de los vehículos nuevos. En conjunto, elevan el techo para la adopción empresarial en sectores regulados, amplían la habituación del consumidor y abren nuevas vías de monetización para los fabricantes de dispositivos. La intensidad competitiva se acelera a medida que los hiperescaladores convierten en productos básicos las interfaces de programación de aplicaciones de reconocimiento de voz a texto, lo que obliga a que la diferenciación migre hacia la retención de contexto, la fusión multimodal y la precisión específica por dominio.

Conclusiones Clave del Informe

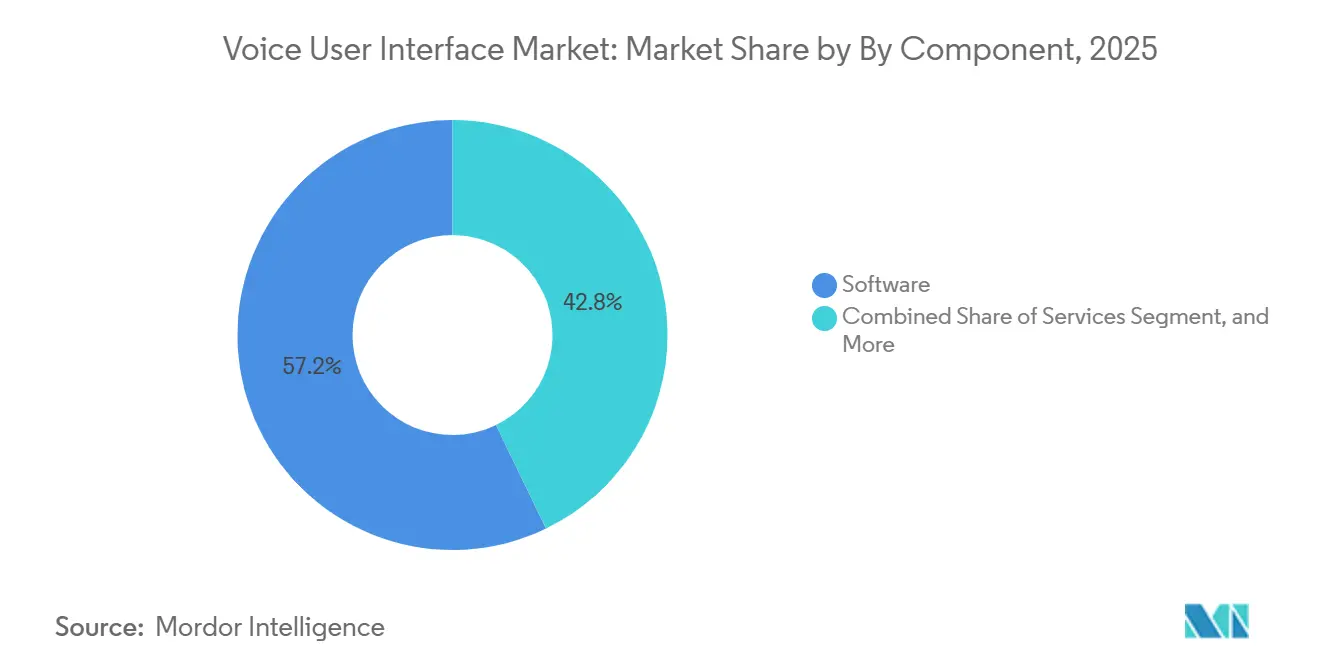

- Por componente, el software mantuvo una participación de ingresos del 57,16% en el Mercado de Interfaces de Usuario por Voz en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 23,18% hasta 2031.

- Por modo de implementación, la nube capturó el 63,22% del Mercado de Interfaces de Usuario por Voz en 2025 y se prevé que se expanda a una CAGR del 24,32% hasta 2031.

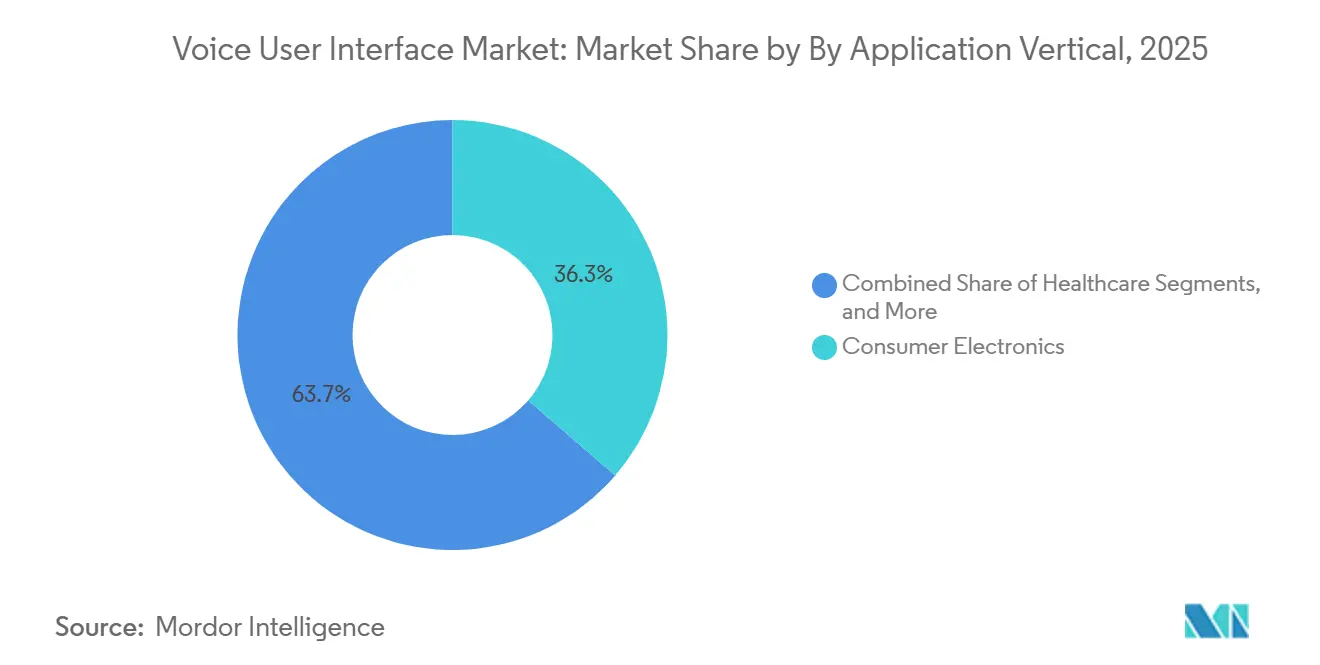

- Por vertical de aplicación, la electrónica de consumo lideró con una participación de ingresos del 36,08% en el Mercado de Interfaces de Usuario por Voz en 2025, mientras que se espera que la salud registre el crecimiento más rápido con una CAGR del 25,91% durante 2026-2031.

- Por pila tecnológica, el procesamiento de IA en el borde representó el 43,91% de los ingresos del Mercado de Interfaces de Usuario por Voz en 2025 y está en camino de crecer a una CAGR del 24,12% hasta 2031.

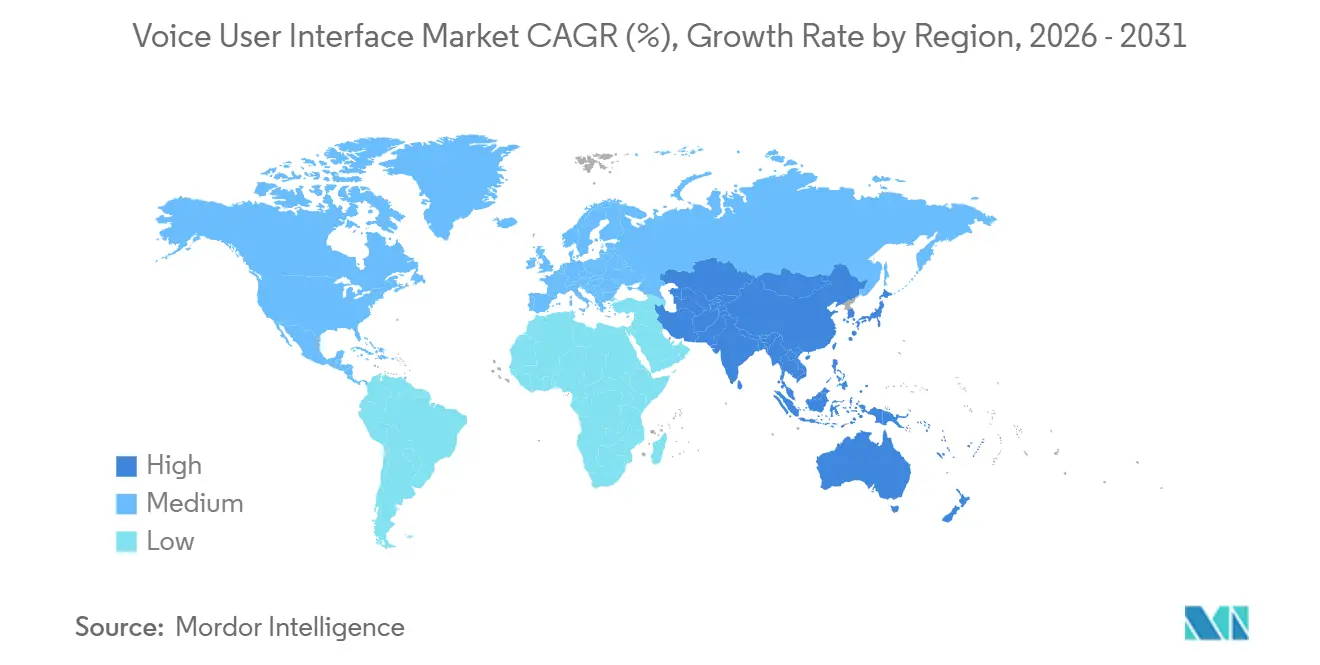

- Por geografía, América del Norte concentró el 38,23% del Mercado de Interfaces de Usuario por Voz en 2025, aunque se proyecta que Asia-Pacífico registre la CAGR más alta del 24,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Interfaces de Usuario por Voz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances en la Precisión del Reconocimiento de Voz por Aprendizaje Profundo | +5.2% | Global, ganancias tempranas en América del Norte y China | Mediano plazo (2-4 años) |

| Chips de IA en el Borde para Dispositivos que Permiten el Procesamiento de Voz sin Conexión | +4.8% | Asia-Pacífico como núcleo, con expansión a Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Proliferación de Altavoces Inteligentes y Dispositivos de Consumo con Voz como Interfaz Principal | +3.9% | América del Norte y Europa, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Integración de Interfaces de Usuario por Voz en el Infoentretenimiento Automotriz | +3.6% | Europa y América del Norte, con China acelerando | Mediano plazo (2-4 años) |

| Modelos Fundacionales Multimodales que Permiten Interacciones de Voz Ricas en Contexto | +2.7% | Global, liderado por América del Norte y Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Corpus de Voz de Código Abierto que Reducen las Barreras de Entrada para Mercados de Idiomas de Nicho | +1.9% | Asia-Pacífico, Oriente Medio, África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en la Precisión del Reconocimiento de Voz por Aprendizaje Profundo

Las arquitecturas de transformadores redujeron las tasas de error de palabras en producción al 5,42% en 2025, una mejora del 40% respecto a las redes recurrentes de 2023.[1]Equipo de Cohere, "Cohere Transcribe Logra una Tasa de Error de Palabras del 5,42% en Entornos de Producción," Cohere, cohere.com Las técnicas de sesgo contextual permiten a las interfaces de voz analizar jerga legal, médica y financiera sin reentrenamiento específico, ampliando el uso en entornos de alto riesgo como salas de operaciones bursátiles y quirófanos. La investigación académica sobre la arquitectura REB-former poda las cabezas de atención redundantes, reduciendo la latencia en dispositivos de borde a 180 milisegundos y haciendo factible la interacción en tiempo real para dispositivos portátiles.[2]Personal de IEEE, "Arquitectura REB-former para el Procesamiento de Voz en el Borde con Baja Latencia," IEEE Xplore, ieeexplore.ieee.org Una vez superado este umbral, las empresas elevan la voz de entrada secundaria a control primario, acelerando las implementaciones en verticales que antes dependían de teclados y pantallas táctiles.

Chips de IA en el Borde para Dispositivos que Permiten el Procesamiento de Voz sin Conexión

Las unidades de procesamiento neuronal especializadas alcanzan 10 TOPS con presupuestos de energía inferiores a 500 milivatios, colocando modelos de 1.000 millones de parámetros dentro de teléfonos inteligentes y unidades centrales de automóviles.[3] Mercedes-Benz, por ejemplo, logra una ejecución inferior a 200 milisegundos en el E-Class 2026 combinando la detección local de palabras de activación con modelos de transcripción de nivel intermedio. La inferencia sin conexión desacopla el rendimiento de la calidad de la red, una ventaja decisiva en entornos automotrices e industriales donde la cobertura es irregular. La economía de volumen sigue: ChipIntelli envió 15 millones de chips a USD 2,80 en 2025, permitiendo que sensores, cerraduras y termostatos con batería añadan control de voz confiable.

Proliferación de Altavoces Inteligentes y Dispositivos de Consumo con Voz como Interfaz Principal

Una base instalada de 300 millones de altavoces activados por voz en 2025 normalizó la interacción por voz, con hogares que ahora inician un promedio de 4,2 comandos diarios.[4]WUQI Micro, "Especificaciones del Producto de la Unidad de Procesamiento Neuronal WQ5301," WUQI Micro, wuqimicro.com Solo Alexa procesó 18.000 millones de consultas trimestrales, impulsadas por integraciones que incorporan la voz en tareas cotidianas como la reposición de comestibles y la renovación de recetas. La certificación del protocolo Matter en 120 millones de dispositivos estandariza la sintaxis de comandos, reduciendo drásticamente la fricción que antes surgía cuando los consumidores mezclaban asistentes. A medida que los usuarios ven la voz como una utilidad esperada, los fabricantes de dispositivos sin control de voz robusto enfrentan riesgo de abandono.

Creciente Integración de Interfaces de Usuario por Voz en el Infoentretenimiento Automotriz

Las interfaces de voz se enviaron en el 42% de los vehículos nuevos durante 2025, un aumento desde el 28% dos años antes. La plataforma xUI de Cerence enruta los comandos simples localmente y los complejos a la nube, reduciendo la latencia de respuesta promedio a 320 milisegundos y recortando el costo de transmisión de datos en un 65%. Las normas del Programa Europeo de Evaluación de Nuevos Automóviles penalizan a los vehículos que exigen más de dos segundos de atención visual para ajustes rutinarios, lo que efectivamente obliga a incorporar control de voz. Los avances en formación de haces, como el aislamiento espacial de seis micrófonos de Kardome, mantienen una precisión de 90 decibelios y se enviaron en 1,8 millones de vehículos durante 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones Persistentes sobre Privacidad y Seguridad de Datos | -3.4% | Global, acentuadas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Variabilidad Acústica y de Acento que Reduce la Precisión del Reconocimiento | -2.8% | Asia-Pacífico, Oriente Medio, África, Europa multilingüe | Mediano plazo (2-4 años) |

| Escalada de Regalías por Propiedad Intelectual de Palabras de Activación Propietarias | -1.6% | Global, intensificada en electrónica de consumo de bajo costo | Mediano plazo (2-4 años) |

| Mandatos de Transparencia de Nivel II de la Ley de IA de la UE que Inflan los Costos de Cumplimiento | -1.3% | Europa, con expansión a proveedores que atienden mercados de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre Privacidad y Seguridad de Datos

Las huellas de voz biométricas están sujetas a las cláusulas de datos sensibles del Reglamento General de Protección de Datos, y el 68% de los consumidores encuestados sigue sin tener claro cómo los asistentes almacenan o comparten las grabaciones. El acuerdo de la Comisión Federal de Comercio de los Estados Unidos con Amazon sobre datos de menores amplificó el escepticismo, reduciendo en 12 puntos porcentuales la intención de compra entre los padres. Las empresas adoptan ahora el procesamiento en el dispositivo y políticas de retención cero. Dragon Medical One de Nuance conserva únicamente texto desidentificado, añadiendo aproximadamente USD 1,2 millones a los presupuestos de los proyectos, pero garantizando el cumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico. Hasta que se consoliden marcos de gobernanza transparentes, la ansiedad por la privacidad frenará la adopción en salud, banca y educación.

Variabilidad Acústica y de Acento que Reduce la Precisión del Reconocimiento

Las tasas de error de palabras para hablantes no nativos de inglés siguen siendo entre 18 y 35 puntos porcentuales peores que los parámetros de referencia de los hablantes nativos. Google midió la precisión del inglés indio en un 78,4%, muy por debajo del 94,2% del inglés norteamericano, debido a las consonantes retroflejas y las brechas de alternancia de código en los conjuntos de entrenamiento. En pruebas de centros de contacto, la diversidad de acentos generó un 22% más de escaladas a agentes humanos, erosionando las ganancias de eficiencia que promete la automatización de voz. Recopilar un corpus dialectal de 10.000 horas cuesta entre USD 800.000 y USD 1,2 millones, un desembolso que solo los hiperescaladores pueden absorber, lo que limita la diversidad competitiva y perpetúa la inequidad de acentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Medida que la Personalización se Profundiza

Los servicios avanzaron de un papel de apoyo a un motor de crecimiento a medida que las empresas amplían las implementaciones más allá de los paquetes llave en mano. El software mantuvo una participación del 57,16% en 2025, pero se prevé que los servicios se comporten a una tasa anual del 23,18% hasta 2031, superando la expansión tanto del software como del hardware. Las implementaciones a gran escala, como la implementación hospitalaria de Nuance DAX Copilot en 2025, demandaron 180 horas de integración, ajuste de acento para 40 vocabularios de médicos y documentación de cumplimiento, generando USD 340.000 en ingresos por servicios profesionales por sitio. El tamaño del mercado de interfaces de usuario por voz para los servicios escala, por tanto, más rápido que el conjunto de licencias básicas, impulsado por las necesidades recurrentes de reentrenamiento a medida que el lenguaje natural evoluciona.

El hardware sigue siendo esencial en la cadena de valor, integrando micrófonos de formación de haces, procesadores de señal digital y unidades de procesamiento neuronal en chips de bajo costo. El chip Thus de Anker se envía en volúmenes de varios millones de unidades a USD 4,20, integrando matrices de seis micrófonos con inferencia de 1 TOPS, elevando la calidad de captura a campo lejano. Los contratos de aprendizaje continuo añaden otra capa de fidelización: la precisión se deteriora entre 4 y 7 puntos porcentuales cada año a menos que los conjuntos de datos se actualicen trimestralmente, creando ingresos de tipo anualidad para las consultoras especializadas en reconocimiento de voz. Esta interdependencia entre código, silicio y servicios mantiene una combinación equilibrada de componentes incluso cuando la personalización se acelera.

Por Modo de Implementación: Dominio de la Nube, Realidad Híbrida

Las implementaciones en la nube controlaron el 63,22% de los ingresos de 2025, impulsadas por la agrupación de GPU que reduce el costo de inferencia a USD 0,005-0,02 por minuto de audio, muy por debajo de la economía de las instalaciones locales. El modo de voz GPT-4o de OpenAI alcanza una latencia de 232-320 milisegundos a USD 5 por millón de tokens de entrada. Estas métricas mantienen al mercado de interfaces de usuario por voz inclinado hacia la nube para el razonamiento complejo y las tareas multimodales. No obstante, el enrutamiento híbrido —procesando los activadores de palabras de activación localmente y enviando solo las consultas dependientes del contexto— ha emergido como la norma operativa, resolviendo entre el 70% y el 80% de las expresiones estándar en el dispositivo y conteniendo la demanda de ancho de banda.

Las instalaciones locales, aunque menores en valor absoluto, registran una CAGR del 18,90% debido a las leyes de soberanía de datos en China e India que prohíben que las huellas biométricas salgan de las fronteras nacionales. Las implementaciones hospitalarias de iFlytek permanecen completamente dentro de los centros de datos locales para cumplir con las normas de la Ley de Protección de Información Personal, elevando las licencias por puesto en un 40% pero asegurando la aprobación regulatoria. Los proveedores multinacionales deben ahora mantener dos líneas de productos, nube pública e instalaciones locales soberanas, lo que aumenta la complejidad de ingeniería pero amplía la participación del mercado de interfaces de usuario por voz que pueden abordar sin impedimentos legales.

Por Vertical de Aplicación: La Salud Supera a la Electrónica de Consumo

La electrónica de consumo mantuvo el liderazgo con el 36,08% de los ingresos de 2025, respaldada por la vasta base de altavoces inteligentes, pero la salud se ha convertido en la historia de impulso. Los sistemas de inteligencia clínica ambiental reducen 5,2 minutos de cada visita de paciente, liberando capacidad para dos citas diarias adicionales y creando un retorno de inversión convincente a nivel del médico. Con una CAGR del 25,91%, la salud está en camino de reducir la brecha para 2031, ayudada por fuertes incentivos de reembolso, crecientes mandatos de documentación y preocupaciones por el agotamiento de los proveedores. El tamaño del mercado de interfaces de usuario por voz para los segmentos de salud podría, por tanto, ampliarse mucho más allá de su base actual si los pagadores reconocen formalmente los ahorros en documentación conversacional.

La banca, los servicios financieros y los seguros utilizaron la biometría de voz para reducir el fraude en USD 3,80 por interacción, otorgando al sector una participación del 14,22% en 2025. El comercio minorista, con un 11,663,92%

%, muestra un crecimiento más lento porque los compradores aún prefieren la confirmación visual para las compras discrecionales, pero los pedidos por voz en restaurantes de servicio rápido se están acelerando, especialmente a medida que los autoservicios de múltiples carriles adoptan quioscos de voz. La adopción automotriz ahora abarca tanto la obligación regulatoria como la conveniencia: las normas europeas que restringen el tiempo de pantalla en el tablero obligan a los fabricantes de equipos originales a incorporar voz confiable para el clima, la navegación y la mensajería.

Por Pila Tecnológica: La IA en el Borde Establece Posiciones Regulatorias y de Latencia

La IA en el borde capturó el 43,90% de los ingresos de 2025 y liderará el campo con una CAGR del 26,20%. Mercedes-Benz aprovecha NVIDIA DRIVE Orin para alojar un modelo de 1.300 millones de parámetros completamente a bordo, manteniendo un tiempo de ida y vuelta inferior a 200 milisegundos incluso sin servicio celular. Las regulaciones intensifican el atractivo: la Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales Digitales de India prohíben la transferencia al extranjero de huellas de voz, convirtiendo la inferencia en el dispositivo en un requisito previo de licencia. Estas fuerzas cristalizan la ventaja de participación de mercado que la IA en el borde mantiene en regiones donde la privacidad y la soberanía convergen.

El procesamiento centrado en la nube retiene una participación del 38,70%, favorecido para modelos multimodales de cómputo intensivo que requieren capacidades de GPU de 80 GB. Los modelos híbridos dividen la diferencia, combinando la detección de palabras de activación en el borde con el análisis semántico en la nube, creando eficientes compromisos entre costo y latencia para altavoces de mercado masivo. El procesador de señal digital de Amazon a USD 2,80 gestiona la detección de activación y luego reenvía el audio hacia arriba, reduciendo USD 6,50 en costos de hardware mientras alcanza parámetros de respuesta inferiores a 500 milisegundos. A medida que se multiplican las patentes de orquestación híbrida, los proveedores consolidan posiciones defensibles en un futuro de inferencia de dos niveles.

Análisis Geográfico

América del Norte lideró con el 38,23% de los ingresos de 2025. Una base madura de 300 millones de altavoces inteligentes y la temprana regulación de la Comisión Federal de Comercio brindaron claridad legal a las empresas, impulsando implementaciones agresivas en el sector salud. La CAGR prevista del 20,80% de la región está por debajo del promedio global porque la penetración del consumidor ahora se estabiliza en el 62% de los hogares. Los Estados Unidos representan el 78% de los ingresos regionales, retenidos por los costos de cambio de ecosistema que disuaden a los usuarios de abandonar las configuraciones de Alexa o Siri. Canadá y México, con el 14% y el 8% respectivamente, aceleran las implementaciones bilingües, aprovechando las mejoras recientes en la precisión de la alternancia de código.

Asia-Pacífico registra la CAGR más rápida del 24,17%. China posee la mayoría de los ingresos regionales gracias a la fortaleza de DuerOS de Baidu, que gestiona 8.300 millones de consultas mensuales en vehículos eléctricos y hogares inteligentes. India tiene una porción menor, impulsada por la adopción en ciudades de segundo nivel y modelos de voz vernáculos que resuenan con los usuarios de internet por primera vez. Japón y Corea del Sur enfatizan el procesamiento en el dispositivo para alinearse con las enmiendas de privacidad de 2025, y los mercados de la Asociación de Naciones del Sudeste Asiático luchan con la fragmentación dialectal, elevando las barreras para los participantes más pequeños pero abriendo espacio para campeones regionales.

Europa captura el 21,40% de los ingresos globales. El crecimiento, previsto en una CAGR del 22,60%, está marcado por los mandatos automotrices que exigen voz para mitigar la distracción del conductor. Sin embargo, las divulgaciones de Nivel II de la Ley de Inteligencia Artificial de la Unión Europea añaden entre un 8% y un 12% de costos de cumplimiento, empujando a los proveedores más pequeños a salir o asociarse. América del Sur, aunque solo representa el 6,20% de los ingresos mundiales, se expande a una CAGR del 23,40% impulsada por la banca de voz en idioma portugués en Brasil. Oriente Medio y África, con el 5,80%, ven las primeras implementaciones de voz en árabe, pero la diversidad dialectal y los limitados corpus públicos mantienen amplias brechas de precisión, ralentizando la adopción fuera de los pilotos gubernamentales y de telecomunicaciones.

Panorama Competitivo

Amazon, Google, Apple, Microsoft y Baidu controlaron conjuntamente aproximadamente el 58% de los ingresos de voz para el consumidor en 2025, lo que indica una concentración moderada. Los hiperescaladores tratan las interfaces de voz como puertas de acceso al consumo de infraestructura en la nube, fijando precios agresivos para el reconocimiento automático de voz a USD 0,006 por 15 segundos o incluso publicando modelos de código abierto para ampliar la demanda de GPU. Los especialistas empresariales Nuance, Cerence y SoundHound defienden márgenes del 30-40% agrupando ajuste de dominio, consultoría de cumplimiento y servicios de integración que las interfaces de programación de aplicaciones de autoservicio no pueden replicar. La precisión del 98,5% de Deepgram en centros de llamadas ruidosos y la rápida escala validada por su adquisición de OfOne en enero de 2026 ilustran oportunidades de nicho donde la calidad supera a la titularidad.

Los disruptores con enfoque en el borde, como Picovoice, ejecutan motores de palabras de activación en microcontroladores de USD 0,80, abriendo el nivel de dispositivos por debajo de USD 20 al control de voz confiable. La adquisición por parte de SoundHound en abril de 2026 de la unidad de voz de LivePerson fusiona la orquestación con el reconocimiento de voz a texto, reduciendo los tiempos de gestión en 38 segundos en implementaciones piloto. Las solicitudes de patentes revelan una migración estratégica hacia el enrutamiento híbrido: Cerence presentó 14 solicitudes en 2025 que transfieren dinámicamente las consultas entre el borde y la nube en función de métricas de latencia, batería y complejidad, un enfoque que los fabricantes de equipos originales automotrices ya adoptan.

La regulación es el igualador inminente. Gartner estima que las evaluaciones de conformidad de Nivel II costarán entre EUR 1,2 y 3,8 millones anuales, una cantidad más fácil de absorber para los gigantes globales. Los proveedores más pequeños pivotan hacia nichos específicos de acento o enfocados en discapacidades, como el reconocimiento de voz disártrica de Voiceitt, financiado por una ronda Serie B en marzo de 2025. En general, la competencia gira en torno a datos especializados, eficiencia de orquestación y agilidad de cumplimiento, más que en la precisión pura del modelo.

Líderes de la Industria de Interfaces de Usuario por Voz

iFlytek Co., Ltd.

Verbit, Inc.

AppTek LLC

Speechmatics Ltd.

ReadSpeaker Holding B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: iFlytek presentó las Gafas de IA y el Micrófono de Interpretación de IA en el Congreso Mundial de Móviles, ofreciendo traducción en 16 idiomas en menos de 2 segundos con una precisión del 91,3%.

- Febrero de 2026: ElevenLabs recaudó USD 500 millones en financiamiento de Serie D para escalar los servicios de conversión de texto a voz y clonación de voz que ya procesan 1.200 millones de caracteres mensuales.

- Febrero de 2026: SoundHound AI abrió un centro de 200 ingenieros en Bengaluru para desarrollar modelos en hindi, tamil, telugu y marathi optimizados para la alternancia de código.

- Enero de 2026: Apple y Google presentaron un acuerdo plurianual para integrar los modelos de lenguaje de gran escala Gemini dentro de Siri, permitiendo al asistente realizar tareas de múltiples pasos de forma nativa en 2.000 millones de dispositivos iOS.

Alcance del Informe Global del Mercado de Interfaces de Usuario por Voz

El Mercado de Interfaces de Usuario por Voz se refiere a las tecnologías que permiten a los usuarios interactuar con dispositivos, aplicaciones y sistemas mediante comandos de voz en lugar de toques o escritura. Incluye el reconocimiento de voz, el procesamiento de lenguaje natural, los asistentes de voz y el software integrado utilizado en dispositivos inteligentes, vehículos, electrodomésticos y aplicaciones empresariales. El mercado está impulsado por la creciente adopción de interfaces sin contacto, dispositivos para el hogar inteligente, control de voz en el automóvil y experiencias centradas en la accesibilidad.

El Informe del Mercado de Interfaces de Usuario por Voz está Segmentado por Componente (Software, Hardware, Servicios), Modo de Implementación (Local, Nube), Vertical de Aplicación (Electrónica de Consumo, Automotriz, Salud, BFSI, Comercio Minorista y Electrónico, Educación, Otros Verticales de Aplicación), Pila Tecnológica (Procesamiento de IA en el Borde, Procesamiento Basado en la Nube, Procesamiento Híbrido) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Hardware |

| Servicios |

| Local |

| Nube |

| Electrónica de Consumo |

| Automotriz |

| Salud |

| BFSI |

| Comercio Minorista y Electrónico |

| Educación |

| Otros Verticales de Aplicación |

| Procesamiento de IA en el Borde |

| Procesamiento Basado en la Nube |

| Procesamiento Híbrido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Hardware | |||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Vertical de Aplicación | Electrónica de Consumo | ||

| Automotriz | |||

| Salud | |||

| BFSI | |||

| Comercio Minorista y Electrónico | |||

| Educación | |||

| Otros Verticales de Aplicación | |||

| Por Pila Tecnológica | Procesamiento de IA en el Borde | ||

| Procesamiento Basado en la Nube | |||

| Procesamiento Híbrido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de interfaces de usuario por voz hoy y dónde estará en 2031?

El tamaño del mercado de interfaces de usuario por voz se situó en USD 15,48 mil millones en 2025, se espera que alcance USD 18,95 mil millones en 2026 y se proyecta que llegue a USD 52,08 mil millones en 2031, reflejando una CAGR del 22,41% durante 2026-2031.

¿Qué componente crece más rápido hasta 2031?

Los servicios registran el mayor crecimiento previsto, expandiéndose a una CAGR del 23,18% a medida que las empresas demandan conjuntos de datos personalizados, ajuste de palabras de activación y auditorías de cumplimiento.

¿Qué modelo de implementación domina los ingresos?

La nube representa la mayor participación de 2025 con el 63,22% y continúa liderando, respaldada por la agrupación de GPU que reduce los costos de inferencia y simplifica las actualizaciones.

¿Cuál es la geografía de mayor crecimiento?

Asia-Pacífico muestra la CAGR prevista más alta del 24,17%, impulsada por las implementaciones de modelos en mandarín, cantonés e idiomas indios que superan las tasas de precisión occidentales.

¿Dónde están teniendo las interfaces de voz el mayor impacto vertical?

La salud es el vertical destacado, con una CAGR esperada del 23,91% a medida que las herramientas de documentación ambiental ahorran a los médicos más de cinco minutos por encuentro con el paciente.

¿Por qué son críticos los chips de IA en el borde para la adopción futura?

Los procesadores neuronales en el dispositivo eliminan la latencia de red, cumplen con las leyes de soberanía de datos en China e India, y reducen los costos de la nube, impulsando la IA en el borde a una CAGR del 24,17%.

Última actualización de la página el: