Tamaño y Participación del Mercado de Refuerzo de Sonido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

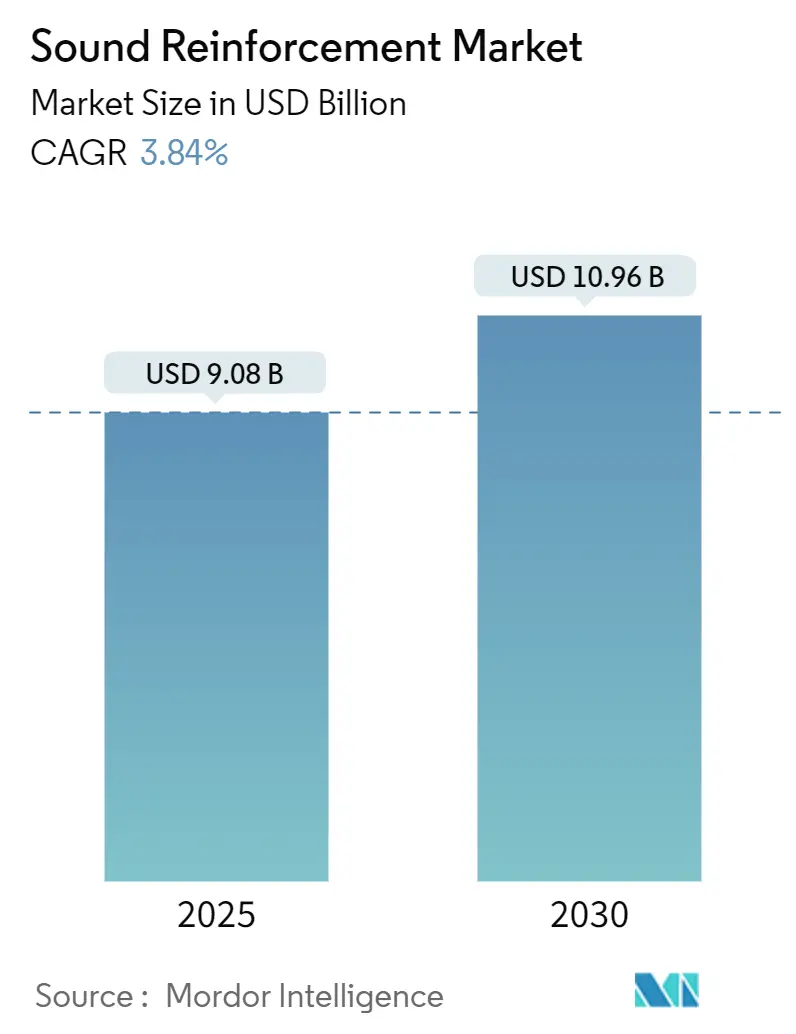

| Tamaño del Mercado (2025) | 9.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.96 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.84% CAGR |

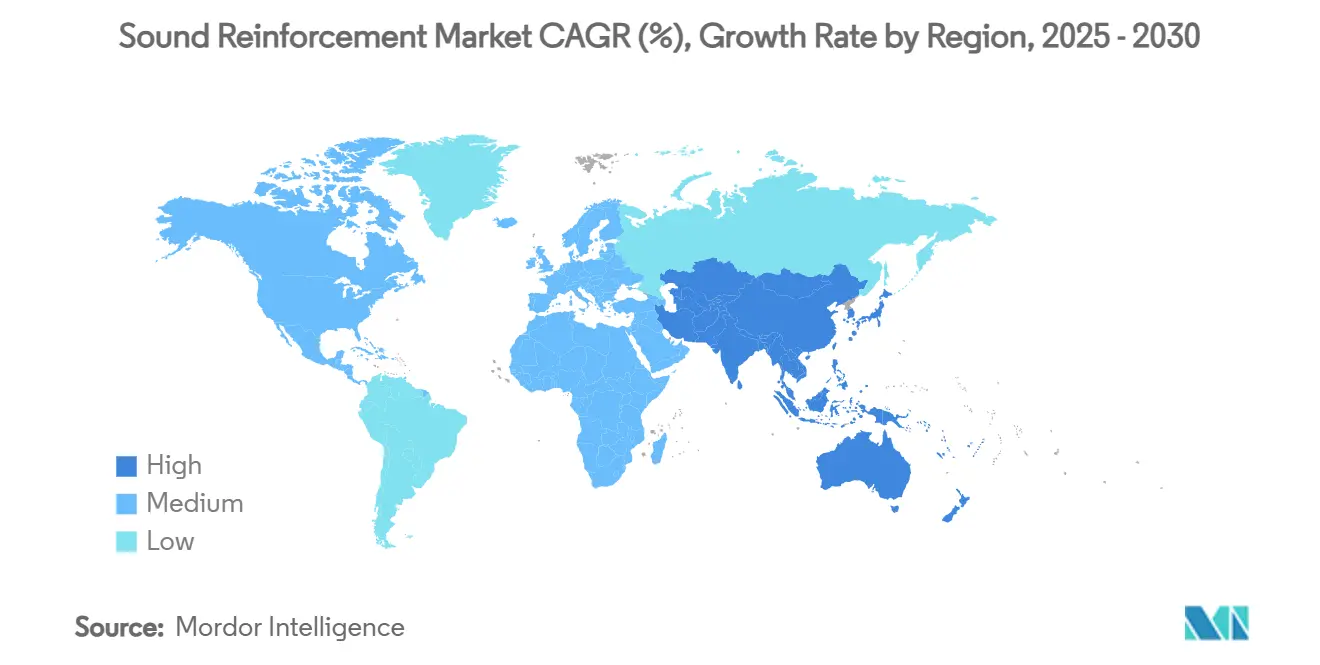

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

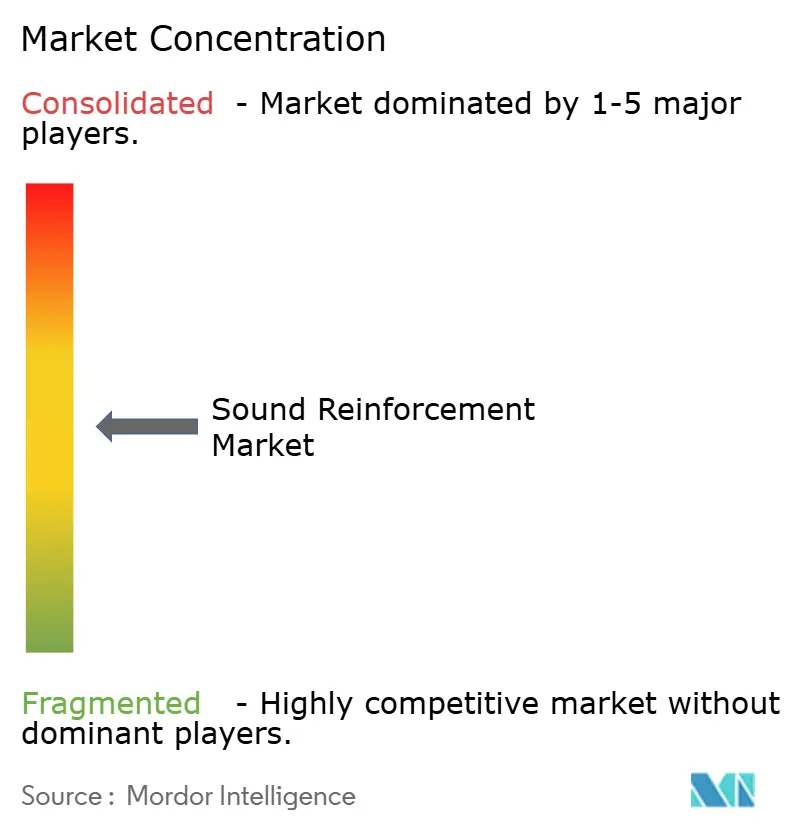

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refuerzo de Sonido por Mordor Intelligence

El tamaño del mercado de refuerzo de sonido alcanzó los USD 9,08 mil millones en 2025 y se proyecta que registre una CAGR del 3,84%, expandiéndose a USD 10,96 mil millones para 2030. Las perspectivas reflejan un claro repunte respecto al mínimo de la pandemia, a medida que la utilización de los locales regresa a niveles históricos normales, los eventos con venta de entradas superan la asistencia previa a 2020 y los compradores corporativos pasan de actualizaciones de emergencia puntuales a ciclos de renovación planificados. La creciente demanda de plataformas de audio en red gestionadas en la nube está redefiniendo los criterios de adquisición, impulsando a los proveedores a incluir licencias de software junto con las entregas de hardware. La innovación en el lado de la oferta, con materiales de gabinete reciclables e imanes sin tierras raras, reduce el riesgo de cumplimiento ambiental al tiempo que amplía las opciones de abastecimiento. Mientras tanto, los compradores estratégicos están acelerando las fusiones y adquisiciones para asegurar ecosistemas integrales que abarcan altavoces, DSP, control y monitoreo, reforzando la lógica comercial de las carteras verticalmente integradas. La creciente congestión del espectro para micrófonos inalámbricos sigue siendo un factor limitante, pero la adopción temprana de tecnologías WMAS indica un camino técnico hacia el crecimiento continuo.

Conclusiones Clave del Informe

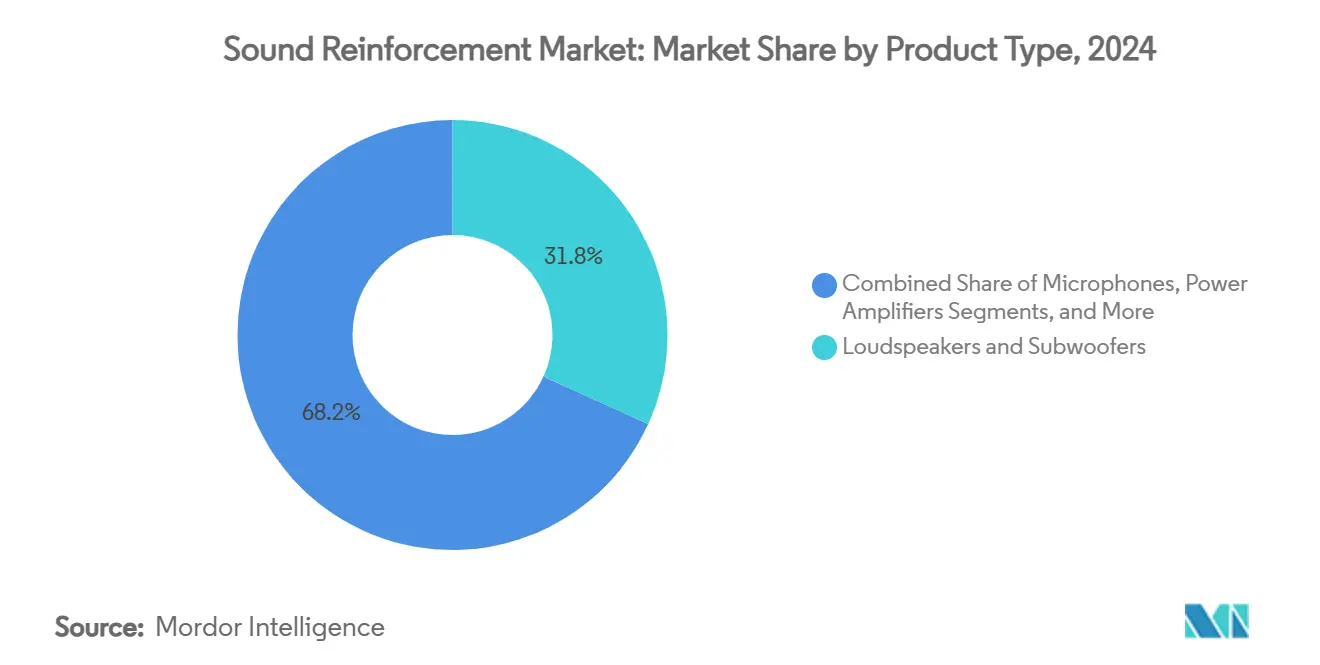

- Por categoría de producto, los altavoces y subwoofers lideraron con una participación de ingresos del 31,80% del mercado de refuerzo de sonido en 2024, mientras que se prevé que los nodos DSP en red se expandan a una CAGR del 4,35% hasta 2030.

- Por usuario final, las giras y conciertos en vivo representaron el 20,30% del tamaño del mercado de refuerzo de sonido en 2024; las aplicaciones corporativas y de conferencias exhiben la CAGR proyectada más alta del 4,78% hasta 2030.

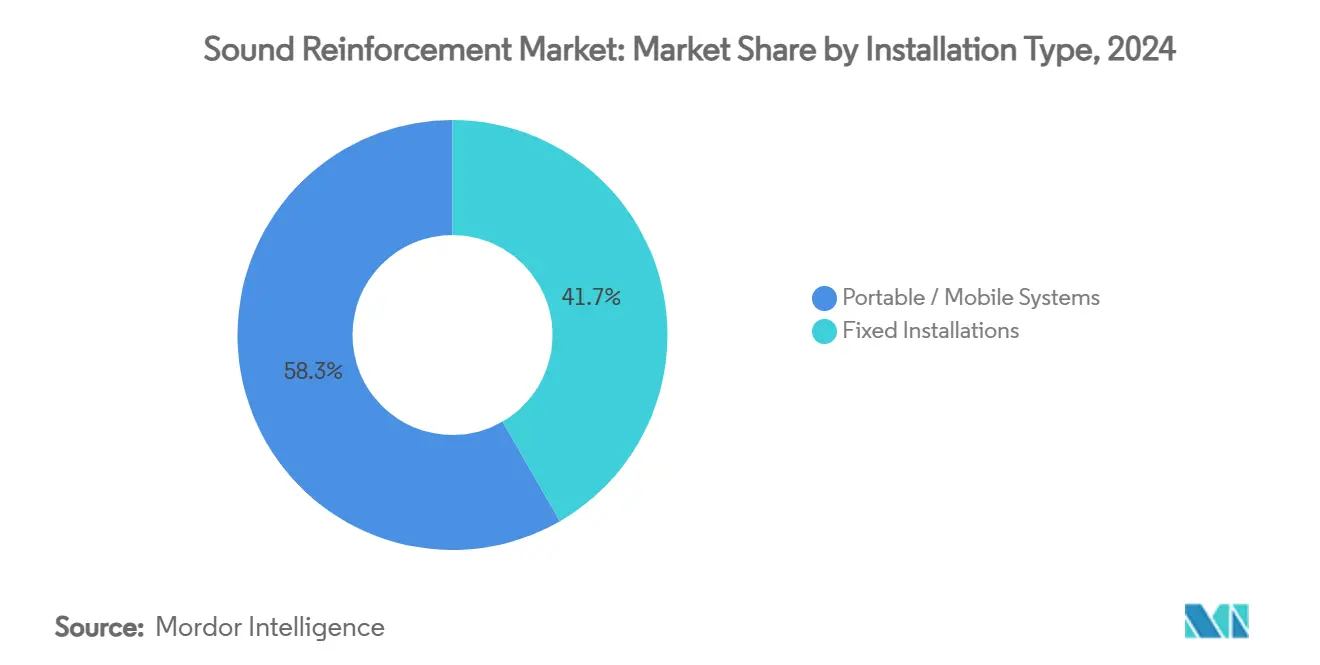

- Por tipo de instalación, las instalaciones fijas representaron el 41,67% del tamaño del mercado de refuerzo de sonido en 2024, mientras que los sistemas portátiles avanzan a una CAGR del 5,23% hasta 2030.

- Por tecnología, las arquitecturas cableadas analógicas aún representan el 61,56% del tamaño del mercado de refuerzo de sonido en 2024, aunque las soluciones en red crecen a una CAGR del 4,98% hasta 2030.

- Por geografía, América del Norte capturó el 34,89% de la participación del mercado de refuerzo de sonido en 2024; Asia-Pacífico registra la CAGR regional más rápida del 4,23% durante el horizonte de pronóstico

Tendencias e Información del Mercado Global de Refuerzo de Sonido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido resurgimiento de eventos en vivo y giras | +1.2% | América del Norte, Europa; expansión global | Corto plazo (≤ 2 años) |

| Despliegue de audio en red en AV corporativo | +0.8% | América del Norte, UE; Asia-Pacífico en expansión | Mediano plazo (2–4 años) |

| Crecimiento de espacios de conferencias para trabajo híbrido | +0.6% | Global; liderado por el sector corporativo de EE. UU. | Mediano plazo (2–4 años) |

| Estímulo gubernamental para campus inteligentes | +0.4% | Estados Unidos; regiones selectas de la UE | Corto plazo (≤ 2 años) |

| Adopción de audio inmersivo/3D | +0.3% | Locales premium en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Demanda ESG de gabinetes reciclables | +0.2% | Liderado por la UE; difusión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido resurgimiento de eventos en vivo y giras tras la pandemia

La asistencia a eventos en vivo superó los récords previos a 2020, con el mayor promotor reportando 144 millones de entradas vendidas en 2024 y un salto del 39% en ganancias, confirmando un rebote decisivo en la demanda de sistemas de gira de alta potencia. Los operadores están invirtiendo en paquetes de matrices de línea modulares que escalan desde teatros de 2.000 asientos hasta estadios de 60.000 asientos sin necesidad de volver a instalar el equipo. Las renovaciones de equipos que se aplazaron en 2020-2022 han convergido ahora con valores de producción más elevados, creando un ciclo de reemplazo de varios años. Las empresas de alquiler están actualizando los bastidores de amplificadores para incluir puertos de red nativos para diagnósticos remotos durante los espectáculos. Los fabricantes citan un crecimiento de envíos de dos dígitos en 2024 para los modelos de gira insignia, con pedidos pendientes que se extienden hasta bien entrado 2026. El repunte es más visible en América del Norte y Europa Occidental, aunque las reservas anticipadas para festivales en Asia-Pacífico destacan una creciente difusión global.

Creciente despliegue de sistemas de audio en red (Dante/AVB) en AV corporativo

Los listados de productos habilitados para Dante ascendieron a 4.176 modelos en 460 marcas en 2024, lo que refleja una adopción más amplia más allá de la radiodifusión hacia los entornos corporativos convencionales. Los equipos de instalaciones prefieren un único cable para audio, video y control a fin de reducir el espacio en bastidores y aprovechar los conmutadores de TI existentes. Las implementaciones suelen comenzar en salas de juntas antes de escalar a sistemas de megafonía multizona y alertas de emergencia en todo el campus. La configuración mediante consolas de gestión de red familiares reduce los tiempos de puesta en marcha hasta en un 35%, disminuyendo los costos de mano de obra. Los proveedores incluyen licencias perpetuas para dominios Dante redundantes, alineándose con las políticas corporativas de recuperación ante desastres. A medida que los departamentos de TI asumen la propiedad del presupuesto, la demanda se inclina hacia productos con firma de firmware segura y registros de auditoría cibernética.

Crecimiento de espacios de conferencias para trabajo híbrido que demandan soluciones de sonido instalado

La plantilla corporativa sigue dispersa geográficamente, lo que impulsa una utilización constante de los espacios habilitados para video incluso en los días de mayor presencia en la oficina.[1]AVIXA, "6 Tendencias de AV a Tener en Cuenta en 2025," avixa.org Las empresas están convirtiendo antiguas áreas de almacenamiento en zonas de reunión con tratamiento acústico que requieren altavoces empotrados y micrófonos de formación de haz. Los amplificadores DSP con supresión de ruido mediante inteligencia artificial compensan el ruido del sistema de climatización y el murmullo de las salas adyacentes, mejorando la inteligibilidad del habla para los participantes remotos. Los marcos de adquisición ahora especifican puntuaciones mínimas del índice de transmisión del habla (STI), lo que obliga a los integradores a realizar verificaciones in situ. Los contratos de servicio que incluyen actualizaciones de firmware y monitoreo remoto generan ingresos recurrentes anuales predecibles para los fabricantes. El cambio hacia códecs agnósticos de plataforma significa que el hardware de audio debe integrarse sin problemas con Teams, Zoom y Webex.

Estímulo gubernamental para modernización de campus inteligentes (educación primaria, secundaria y superior)

Las subvenciones federales de infraestructura de EE. UU. aceleran la modernización audiovisual en las escuelas, exigiendo capacidades de captura de clases y notificación de emergencias. Las consolidaciones de distritos, impulsadas por proyecciones de descenso de la matrícula a 52,1 millones para 2030, canalizan los fondos hacia instalaciones menos numerosas pero mejor equipadas. Las normas de adquisición favorecen las licitaciones de múltiples proveedores, pero se acumulan puntos de valor añadido para los proveedores que ofrecen paneles de gestión unificada de aulas. Las matrices de altavoces estandarizadas simplifican el mantenimiento en todos los campus, mientras que los altavoces de techo alimentados por PoE minimizan los costos de los subcontratistas eléctricos. El ritmo de implementación financiada exige que los fabricantes garanticen la disponibilidad de existencias en un plazo de 10 días, elevando la resiliencia de la cadena de suministro como diferenciador competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro de radiofrecuencia y límites para micrófonos inalámbricos | –0.7% | Mercados urbanos densos en todo el mundo | Corto plazo (≤ 2 años) |

| Sensibilidad al precio en locales de mercados emergentes | –0.5% | Sudeste Asiático, América Latina | Mediano plazo (2–4 años) |

| Volatilidad de la cadena de suministro para imanes y circuitos integrados DSP | –0.4% | Global; producción concentrada en Asia Oriental | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento de residuos electrónicos | –0.2% | UE, seguida de una adopción más amplia en la OCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del espectro de radiofrecuencia y límites regulatorios para micrófonos inalámbricos

La orden WMAS de la Comisión Federal de Comunicaciones de EE. UU. (FCC), vigente desde noviembre de 2024, reduce la disponibilidad heredada de la banda de 600 MHz, obligando a los locales a resintonizar o retirar el inventario.[2]Comisión Federal de Comunicaciones, "Micrófonos Inalámbricos en las Bandas de Televisión," fcc.gov Los sitios urbanos ya gestionan canales de televisión digital terrestre, 5G y seguridad pública, dejando ventanas estrechas para producciones multicanal. Las actualizaciones de cumplimiento requieren inversión en transmisores digitales con menor ancho de banda y mayor eficiencia de modulación. Los locales más pequeños carecen de habilidades internas de coordinación de radiofrecuencia, lo que eleva los costos de consultoría. Las producciones de gira deben llevar tablas de frecuencias específicas por región, aumentando el tiempo de preparación. Aunque el WMAS promete una mayor densidad de canales, el dolor de la transición se concentra en los presupuestos de 2024-2026.

Sensibilidad al precio entre los propietarios de locales en mercados emergentes

Los operadores en el Sudeste Asiático y partes de América Latina prefieren equipos analógicos probados con precios un 25% por debajo de los equivalentes en red. La volatilidad cambiaria erosiona el poder adquisitivo, empujando a los compradores hacia implementaciones por etapas. Los ensambladores locales socavan las importaciones de marcas reconocidas sustituyendo controladores de menor calidad y gabinetes de madera contrachapada, lo que desafía a los proveedores premium a justificar su valor. Algunas multinacionales responden con series simplificadas que mantienen la calidad central del transductor mientras omiten puertos auxiliares. Los esquemas de financiamiento, como los alquileres de pago por espectáculo, ayudan a cerrar la brecha de asequibilidad, pero drenan el capital de trabajo de las empresas de alquiler.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los altavoces anclan la demanda mientras los nodos DSP escalan el control digital

La categoría de altavoces reclamó la mayor porción con el 31,80% de la participación del mercado de refuerzo de sonido en 2024, subrayando su papel insustituible en cada implementación. Las innovaciones continuas en los controladores, como los conos de fibra de carbono compuesta y los rodetes resistentes a la fatiga, ofrecen un mayor nivel de presión sonora (SPL) por kilogramo, atendiendo a los límites de peso de instalación en altura. Las matrices de columna penetran en los templos y lugares de culto, aprovechando los perfiles delgados que respetan las líneas de visión. Los módulos de subwoofer incorporan preajustes cardioide para controlar la dispersión de bajas frecuencias, una característica cada vez más demandada por los locales de uso múltiple.

Los nodos DSP en red registran la CAGR más rápida del 4,35% hasta 2030, impulsados por el cambio hacia arquitecturas centradas en software. En complejos de conferencias de escala media, un único DSP de medio bastidor reemplaza supresores de retroalimentación discretos, líneas de retardo y compresores, reduciendo el número de gabinetes. Los modelos de licencia que desbloquean cancelación de eco acústico adicional o filtros FIR proporcionan vías de venta adicional sin necesidad de cambiar el hardware. La convergencia del procesamiento y el control agiliza los flujos de trabajo de puesta en marcha, reduciendo así el costo total de propiedad.

Por Usuario Final: Las giras mantienen su prominencia pero las inversiones corporativas se aceleran

Las giras y conciertos en vivo absorbieron el 20,30% del gasto de 2024, reflejando sólidos calendarios de arenas y el aumento de los precios de las entradas. Los requisitos técnicos de los artistas de primer nivel ahora especifican redes de respaldo redundantes y amplificadores con dirección IP para diagnósticos en vivo. Las empresas de alquiler renuevan el inventario cada 48 meses para capturar el valor residual antes de que el desgaste estético degrade los precios en los mercados secundarios.

Los entornos corporativos y de conferencias muestran la CAGR más rápida del 4,78% a medida que las políticas de trabajo híbrido se vuelven permanentes. Las empresas exigen una experiencia de usuario uniforme en todas las oficinas regionales, fomentando contratos marco globales con proveedores de primer nivel. El cambio hacia paquetes de salas de reuniones basados en suscripción aumenta la previsibilidad en los volúmenes de pedidos. Los análisis de salas que revelan patrones de utilización informan la planificación del espacio, alimentando un ciclo virtuoso de inversiones en AV.

Por Tipo de Instalación: Las instalaciones fijas dominan, aunque los sistemas portátiles superan su ritmo

Las instalaciones fijas generaron el 41,67% de los ingresos de 2024, ancladas en estadios, centros de artes escénicas y grandes campus corporativos. La integración con el sistema de gestión de edificios es ahora un requisito previo en las licitaciones, lo que lleva a los proveedores a proporcionar pasarelas compatibles con BACnet o MQTT. Los largos períodos de amortización favorecen los acabados robustos y las placas de circuito impreso con recubrimiento conformal.

Los equipos portátiles se expanden a una CAGR del 5,23% a medida que los locales multiusos valoran la flexibilidad. Las columnas con batería soportan eventos cívicos al aire libre sin acceso a la red eléctrica. Las unidades todo en uno de mezclador-amplificador-altavoz alcanzan niveles de presión sonora adecuados para salas de 500 asientos, minimizando los desplazamientos de camiones. Los fabricantes introducen hardware de instalación de ensamblaje rápido para reducir los tiempos de carga, una métrica clave para los escenarios sindicalizados.

Por Tecnología: El analógico mantiene una gran base instalada mientras las plataformas en red escalan

Los sistemas analógicos cableados aún representan el 61,56% de los ingresos de 2024 porque la simplicidad, el determinismo y la familiaridad de los técnicos superan el monitoreo avanzado en muchos entornos.[3]Audinate, "Informe Anual de Audinate 2024," investor.audinate.com Los ciclos de reemplazo en teatros heredados favorecen los intercambios similares para evitar la recertificación de la infraestructura de seguridad. Los defensores del analógico citan menor latencia e inmunidad a las interrupciones de red.

El audio en red crece a una CAGR del 4,98%, extendiéndose desde las arenas insignia hasta las aulas de 200 asientos. Los protocolos de autodescubrimiento y la configuración basada en interfaz gráfica de usuario acortan la implementación, permitiendo al personal con habilidades en TI gestionar los puntos finales de audio. Las redes AV/TI convergentes reducen los materiales de cableado hasta en un 30%, un factor persuasivo en proyectos de nueva construcción. La interoperabilidad entre Dante, AES67 y MILAN avanza, reduciendo gradualmente los temores de bloqueo de protocolo.

Análisis Geográfico

América del Norte representó el 34,89% de los ingresos de 2024, sostenida por un denso inventario de arenas, centros de convenciones y sedes corporativas empresariales. Live Nation añadió 8 millones de capacidad incremental para aficionados mediante locales renovados o de nueva construcción, impulsando directamente la demanda de hardware.[4]Live Nation Entertainment, "Carta a los Accionistas del Tercer Trimestre de 2024," livenationentertainment.com Los arrendamientos corporativos que incorporan salas listas para reuniones híbridas impulsan las renovaciones a mitad de ciclo de los sistemas instalados. Las normas de espectro de la FCC influyen en el calendario global de las hojas de ruta de productos, con los proveedores lanzando a menudo primero las unidades de mantenimiento de existencias (SKU) conformes con EE. UU. Las subvenciones para el desarrollo de la fuerza laboral financian aprendizajes en AV, mitigando la escasez de técnicos que anteriormente retrasaba las instalaciones.

Europa registró un desempeño estable, equilibrando mercados de entretenimiento maduros con estrictas directivas medioambientales que estimulan el rediseño de productos hacia la reciclabilidad. Los objetivos de eficiencia energética fomentan la amplificación de Clase D con potencia en reposo inferior a 2 W. La contratación pública enfatiza criterios "verdes", haciendo que las evaluaciones del ciclo de vida sean parte integral de las respuestas a las licitaciones. Las giras transfronterizas se recuperan, ayudadas por procesos de cuaderno de ATA simplificados tras el Brexit.

Asia-Pacífico registró la CAGR más rápida del 4,23% y se proyecta que alcance la paridad con Europa antes de 2029. Los fabricantes de equipos originales (OEM) chinos aprovechan la escala doméstica para penetrar en los segmentos sensibles al precio en el extranjero, mientras invierten en unidades de investigación y desarrollo premium orientadas a segmentos de exportación de alta gama. Las ciudades de segundo nivel de India impulsan la construcción de centros de convenciones, cada uno de los cuales requiere sistemas integrados de megafonía y evacuación. La heterogeneidad regional en las regulaciones de radiofrecuencia impulsa a los proveedores multinacionales a precargar el firmware con plantillas por país, reduciendo el riesgo de cumplimiento a la llegada.

Panorama Competitivo

La consolidación de la industria se aceleró en 2024-2025 a medida que los compradores buscaban plataformas nativas en la nube y carteras verticalmente integradas. La adquisición de QSC por parte de Acuity Brands por USD 1.215 millones integra el ecosistema de control Q-SYS en una suite más amplia de automatización de edificios, ilustrando la convergencia de iluminación, climatización y audio bajo un único panel de control. La adquisición del McIntosh Group por parte de Bose señala la intención de extenderse desde los segmentos de consumo hasta los de sonido instalado premium.

Los principales actores establecidos Harman (incluido JBL Professional), Yamaha y Shure explotan catálogos diversificados y redes de servicio globales para defender su participación. Enfatizan el DSP actualizable por software, el refuerzo cibernético del firmware y el monitoreo en la nube para mantenerse competitivos frente a los nuevos participantes centrados en software. Empresas boutique como L-Acoustics y d&b audiotechnik mantienen el liderazgo tecnológico en giras de alta gama siendo pioneras en matrices de subwoofers cardioide y procesamiento basado en objetos.

Los inversores de capital privado están activos: Providence adquirió d&b Group en febrero de 2025, prometiendo capital para escalar la investigación y el desarrollo de audio inmersivo. Las estrategias de cadena de suministro pivotan hacia el ensamblaje de placas de circuito impreso en dos regiones y el abastecimiento de imanes para aislar los márgenes de los impactos geopolíticos. El éxito competitivo ahora depende menos del rendimiento bruto del transductor y más de la interoperabilidad, los diagnósticos remotos y los servicios de ciclo de vida.

Líderes de la Industria del Refuerzo de Sonido

Yamaha Corporation

Shure Incorporated

Sennheiser Electronic

Bose Corporation

Harman International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Providence adquirió d&b Group, un fabricante líder de sistemas de altavoces profesionales, ampliando las participaciones de la firma de inversión en tecnología para el entretenimiento.

- Enero de 2025: Acuity Brands completó su adquisición de QSC por USD 1.215 millones, integrando al fabricante de audio en su Grupo de Espacios Inteligentes.

- Enero de 2025: Marshall Group vendió una participación mayoritaria a HongShan Capital Group por EUR 1.100 millones, con la familia Marshall reteniendo más del 20% de la propiedad.

- Diciembre de 2024: Gentex Corporation firmó un acuerdo definitivo para adquirir VOXX International Corporation por USD 7,50 por acción, añadiendo marcas como Klipsch y Onkyo.

Alcance del Informe del Mercado Global de Refuerzo de Sonido

| Altavoces y Subwoofers |

| Micrófonos (Cableados e Inalámbricos) |

| Mezcladores y Consolas |

| Amplificadores de Potencia |

| Procesamiento de Señal y Nodos DSP |

| Accesorios y Otros |

| Giras y Conciertos en Vivo |

| Instalación Fija - Locales de Entretenimiento |

| Corporativo y Conferencias |

| Educación |

| Templos y Lugares de Culto |

| Radiodifusión y Deportes |

| Otros Usuarios Finales |

| Sistemas Portátiles / Móviles |

| Instalaciones Fijas |

| Cableado/Analógico |

| Inalámbrico (UHF / 2,4 GHz) |

| En Red (Dante, AVB, AES67) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Altavoces y Subwoofers | ||

| Micrófonos (Cableados e Inalámbricos) | |||

| Mezcladores y Consolas | |||

| Amplificadores de Potencia | |||

| Procesamiento de Señal y Nodos DSP | |||

| Accesorios y Otros | |||

| Por Usuario Final | Giras y Conciertos en Vivo | ||

| Instalación Fija - Locales de Entretenimiento | |||

| Corporativo y Conferencias | |||

| Educación | |||

| Templos y Lugares de Culto | |||

| Radiodifusión y Deportes | |||

| Otros Usuarios Finales | |||

| Por Tipo de Instalación | Sistemas Portátiles / Móviles | ||

| Instalaciones Fijas | |||

| Por Tecnología | Cableado/Analógico | ||

| Inalámbrico (UHF / 2,4 GHz) | |||

| En Red (Dante, AVB, AES67) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de refuerzo de sonido?

El tamaño del mercado de refuerzo de sonido fue de USD 9,08 mil millones en 2025 y se proyecta que crezca a USD 10,96 mil millones para 2030.

¿Qué segmento de producto lidera el mercado de refuerzo de sonido?

Los altavoces y subwoofers ocupan la posición principal con el 31,80% de los ingresos de 2024.

¿Qué segmento de usuario final se expande más rápidamente en el mercado de refuerzo de sonido?

Los espacios corporativos y de conferencias muestran la CAGR proyectada más alta del 4,78% hasta 2030.

¿Qué tan grande es la contribución de América del Norte al mercado de refuerzo de sonido?

América del Norte representó el 34,89% de los ingresos globales en 2024, la mayor participación regional.

¿Qué tendencia tecnológica está redefiniendo el mercado de refuerzo de sonido?

La migración hacia plataformas de audio en red como Dante y AVB se está acelerando, con una CAGR proyectada del 4,98% hasta 2030.

¿Cuál es el principal desafío regulatorio que enfrentan los micrófonos inalámbricos?

Las nuevas normas WMAS de la FCC reducen el espectro disponible, obligando a los locales a adoptar sistemas digitales de mayor eficiencia.

Última actualización de la página el: