Tamaño y Participación del Mercado de Análisis de Voz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Voz por Mordor Intelligence

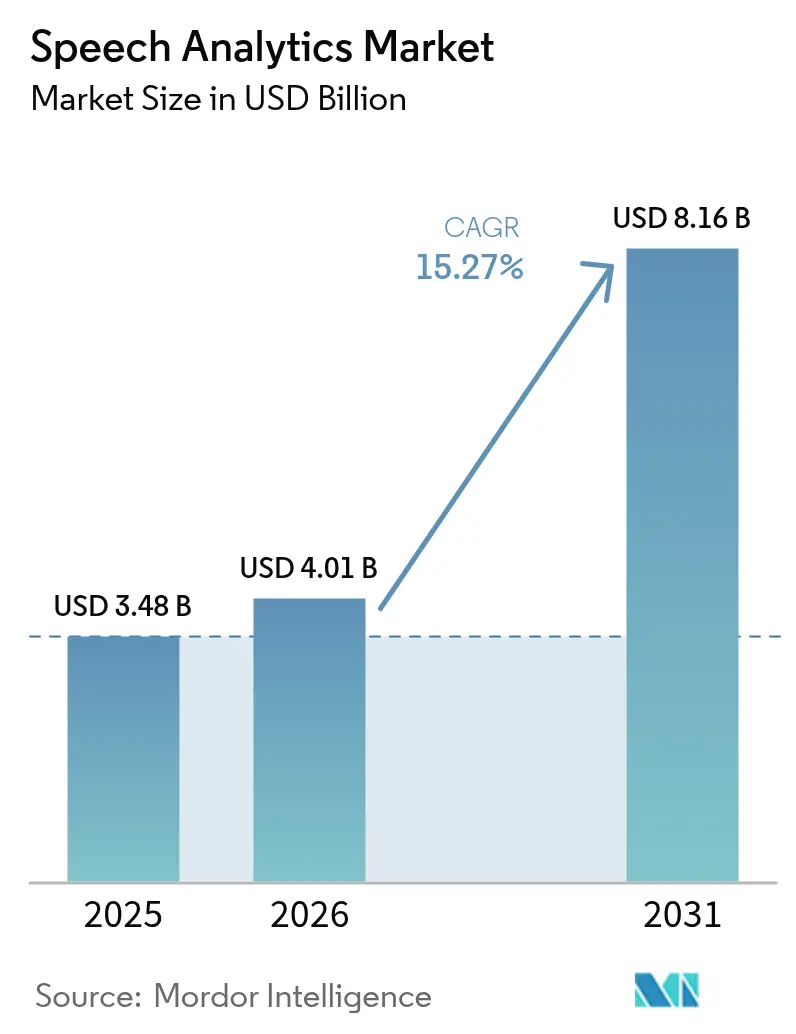

Se espera que el tamaño del mercado de análisis de voz crezca de USD 3,48 mil millones en 2025 a USD 4,01 mil millones en 2026 y se prevé que alcance USD 8,16 mil millones en 2031 a una CAGR del 15,27% durante 2026-2031. El impulso se está consolidando en torno a los programas de experiencia del cliente con enfoque en la nube, la precisión de transcripción con IA por encima del 95% y las exigencias de cumplimiento normativo integral que ahora convierten los datos de voz en una prioridad a nivel directivo. Los principales proveedores continúan integrando el análisis de voz en suites más amplias de experiencia del cliente, impulsando la adopción más allá de los equipos de garantía de calidad hacia las funciones de ventas, cumplimiento normativo y toma de decisiones ejecutivas. La intensidad competitiva está aumentando a medida que los gigantes tecnológicos incorporan el análisis en sus ecosistemas en la nube, mientras que las empresas emergentes especializadas enfatizan la asistencia al agente en tiempo real y los modelos de lenguaje listos para cada industria. Estos cambios están acelerando las implementaciones en la nube, impulsando la demanda de servicios de implementación y ampliando la base direccionable de pequeñas y medianas empresas que anteriormente carecían de los recursos para invertir.

Conclusiones Clave del Informe

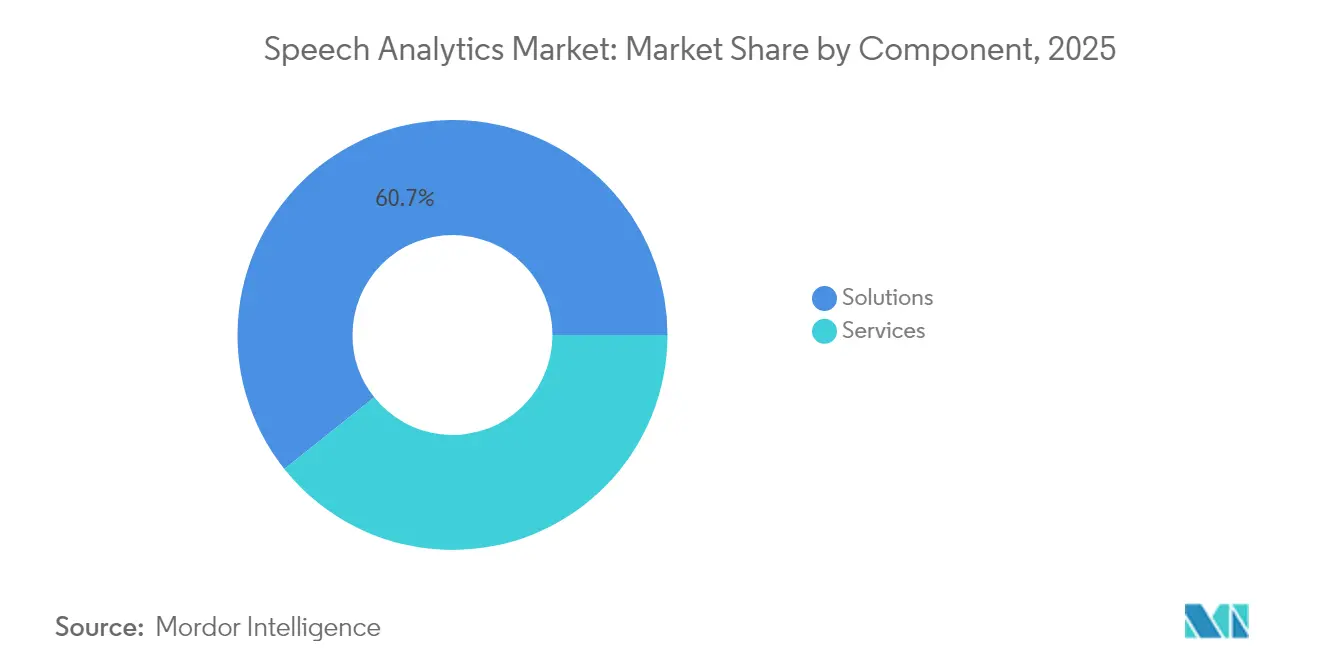

- Por componente, las Soluciones representaron el 60,70% de la participación del mercado de análisis de voz en 2025, mientras que se prevé que los Servicios se expandan a una CAGR del 19,05% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 59,70% del tamaño del mercado de análisis de voz en 2025; la nube/SaaS es la de mayor crecimiento con una CAGR del 20,35% hasta 2031.

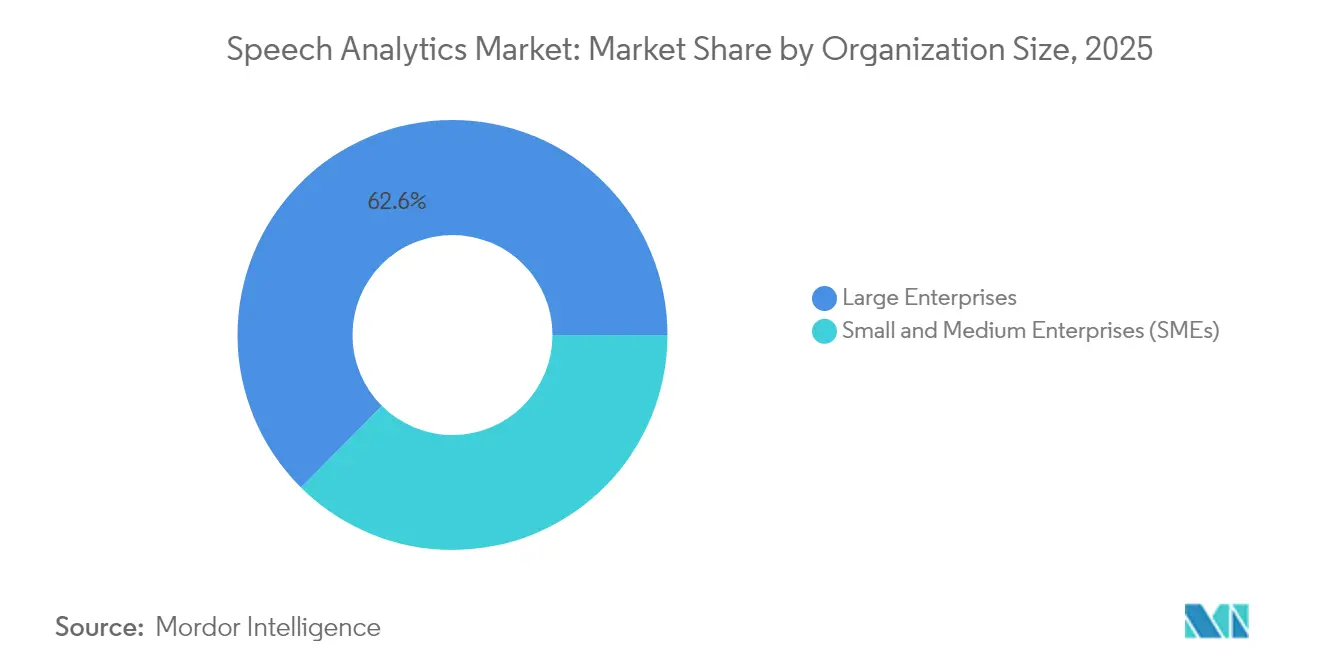

- Por tamaño de organización, las grandes empresas representaron el 62,55% del mercado de análisis de voz en 2025, mientras que las pymes están proyectadas para crecer a una CAGR del 17,35% durante el período de pronóstico.

- Por aplicación, la Gestión de Experiencia del Cliente contribuyó con el 40,10% del tamaño del mercado de análisis de voz en 2025, con el Análisis de Sentimientos liderando el crecimiento a una CAGR del 20,95% hasta 2031.

- Por industria de usuario final, el sector BFSI lideró con el 28,95% de participación del mercado de análisis de voz en 2025, mientras que el sector Salud avanza a una CAGR del 17,10% hasta 2031.

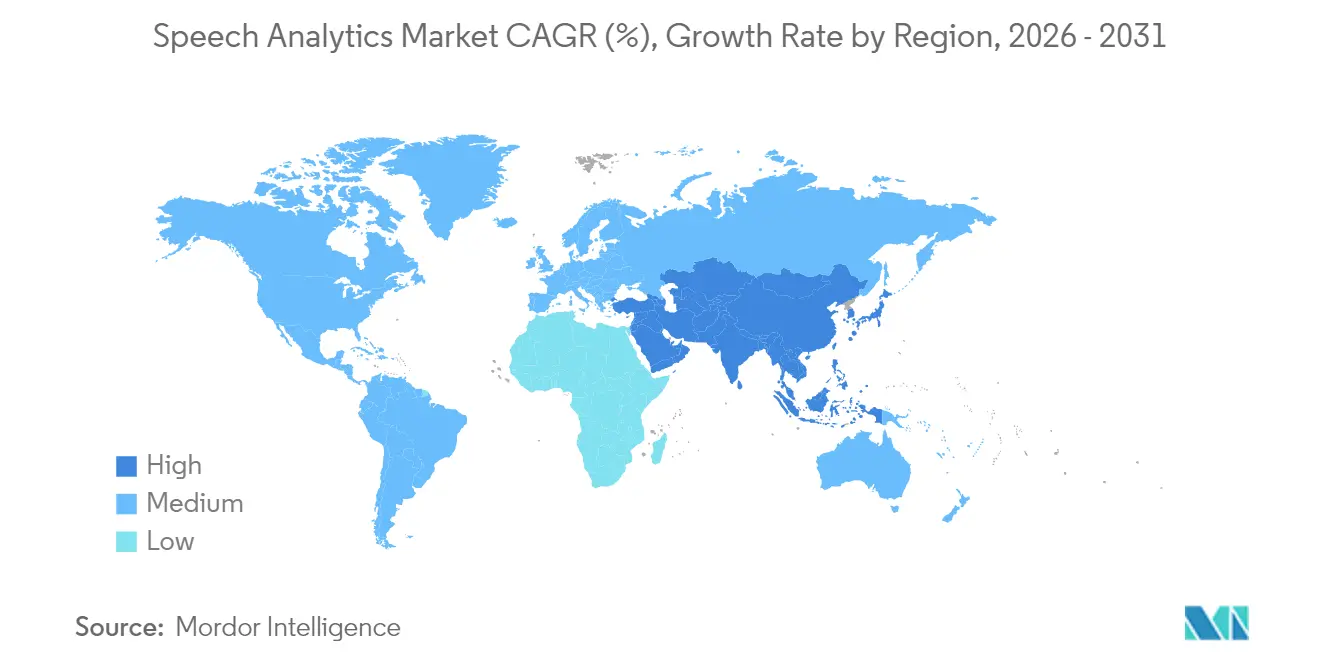

- Por geografía, América del Norte dominó con una participación del 44,60% del mercado de análisis de voz en 2025, mientras que APAC está proyectada para registrar el crecimiento más rápido con una CAGR del 18,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Voz

Análisis del Impacto de los Impulsores*

| Impulsor | (∼) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación CX con enfoque en la nube en centros de contacto | +3.5% | América del Norte, Europa, núcleo de APAC | Mediano plazo (2-4 años) |

| Precisión de transcripción en tiempo real impulsada por IA ≥ 95% | +4.2% | Global | Corto plazo (≤ 2 años) |

| Demanda regulatoria de cumplimiento del 100% en el registro de llamadas | +2.8% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2-4 años) |

| Agrupación de análisis omnicanal (voz + texto + video) | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Auge de las microaplicaciones de "asistencia al agente" vendidas a través de mercados CCaaS | +1.8% | Global | Corto plazo (≤ 2 años) |

| APIs de redes 5G de operadoras de telecomunicaciones que habilitan análisis de borde de baja latencia | +1.5% | América del Norte, APAC desarrollado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Transformación CX con Enfoque en la Nube Acelera la Adopción del Análisis

Las organizaciones que migran las cargas de trabajo de los centros de contacto a la nube ya no analizan una muestra representativa de llamadas; ahora revisan cada interacción, creando conjuntos de datos más grandes para el reconocimiento de patrones y las mejoras proactivas del servicio. Las barreras de gasto de capital han disminuido, lo que permite a las empresas del mercado medio implementar análisis avanzados sin largos ciclos de adquisición. Los proveedores están agrupando el análisis de voz en suites CX unificadas, facilitando la integración de flujos de trabajo y reduciendo los plazos de implementación. Este cambio también promueve la fijación de precios basada en el consumo, abriendo el mercado de análisis de voz a equipos más pequeños que prefieren presupuestos operativos sobre presupuestos de capital. A medida que los ecosistemas en la nube maduran, la integración con servicios de IA adyacentes, como la predicción de intención y la puntuación de sentimientos, se vuelve inmediata, acelerando la adopción a nivel empresarial.[1]NICE, "¿Qué es una Plataforma de Centro de Contacto en la Nube?" nice.com

La Precisión de Transcripción Impulsada por IA Desbloquea Casos de Uso a Nivel Empresarial

Las tasas de error de palabras por debajo del 4% han convertido el análisis de voz de una herramienta de garantía de calidad en un sistema empresarial estratégico. Una mayor precisión respalda la detección de sentimientos, el entrenamiento de agentes en tiempo real y las verificaciones de cumplimiento automatizadas en industrias altamente reguladas. Los modelos de aprendizaje profundo ahora manejan dialectos, entornos ruidosos y terminología específica del dominio con una mínima intervención humana, reduciendo los costos operativos. Las empresas extienden el análisis de voz a la habilitación de ventas y el análisis de comunicaciones a nivel ejecutivo, ampliando la captura de valor. Este avance técnico posiciona el análisis de voz como la base de las plataformas de inteligencia conversacional que fusionan datos de voz, texto y video en una única capa analítica.

El Cumplimiento Normativo Impulsa el Registro Integral de Llamadas

Los reguladores de servicios financieros y salud exigen la captura y el monitoreo completos de las conversaciones con los clientes, convirtiendo el análisis de voz en una necesidad de cumplimiento normativo. La capacidad de marcar frases sensibles en tiempo real permite a las empresas intervenir antes de que ocurran infracciones, reduciendo la exposición a multas y el riesgo reputacional. Los proveedores incorporan conjuntos de reglas predefinidas alineadas con Dodd-Frank, MiFID II, HIPAA y PCI-DSS, acortando los ciclos de implementación para los equipos de cumplimiento. La demanda es más fuerte en jurisdicciones con historiales de aplicación activa, lo que impulsa un gasto constante incluso durante las restricciones presupuestarias. Los casos de uso de cumplimiento normativo a menudo justifican implementaciones a nivel empresarial, creando implementaciones ancla que luego se expanden hacia la optimización de la experiencia del cliente.

El Análisis Omnicanal Crea Información Unificada sobre el Recorrido del Cliente

Los clientes se mueven entre canales de voz, chat y video durante un único ciclo de resolución de problemas, por lo que las empresas necesitan análisis que sigan el recorrido completo. La integración del análisis de voz con motores de texto y video revela patrones ocultos en las rutas de escalada y los puntos de inflexión emocional, orientando las intervenciones de servicio proactivas. La IA generativa resume las conversaciones, ayudando a los agentes a captar la intención rápidamente y proporcionar respuestas coherentes en todos los puntos de contacto. Los datos omnicanal también alimentan los KPI a nivel de recorrido que los líderes senior utilizan para perfeccionar el diseño de productos y servicios. Los proveedores que ofrecen un marco analítico unificado fortalecen la fidelización de los clientes al permitir un soporte más rápido y contextualizado.

Análisis del Impacto de las Restricciones*

| Restricción | (∼) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación y ajuste personalizado | -2.1% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos (GDPR, CPRA, PCI-DSS) | -1.6% | Europa, América del Norte, APAC desarrollado | Mediano plazo (2-4 años) |

| Escasez de audio anotado específico del dominio en idiomas con pocos recursos | -1.3% | APAC, Oriente Medio, África | Mediano plazo (2-4 años) |

| Riesgos de "colapso del modelo" cuando los grandes LLM se reentrenan con voz sintética | -1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de Implementación Crean Barreras para la Adopción

Las tarifas de licencia, el entrenamiento de modelos de lenguaje y los servicios de integración aún presionan los presupuestos del mercado medio, retrasando proyectos y limitando el alcance. Muchas empresas subestimaron las horas de personal requeridas para la optimización continua a medida que los vocabularios de los productos evolucionan. Las suscripciones en la nube alivian los compromisos de capital, pero no eliminan la necesidad de analistas especializados que traduzcan los conocimientos en cambios de proceso. A pesar de la caída de los precios de infraestructura, la demanda de servicios profesionales sigue siendo alta porque las implementaciones de análisis de voz afectan a múltiples sistemas, incluidos CRM, gestión de la fuerza laboral y archivos de cumplimiento. Los proveedores abordan la brecha con aceleradores empaquetados y asistentes de configuración automatizados, aunque el costo total de propiedad sigue siendo un factor limitante para los adoptantes por primera vez.

Las Regulaciones de Privacidad de Datos Complican la Implementación

El GDPR, el CPRA y marcos similares requieren gestión explícita del consentimiento, control de acceso granular basado en roles y redacción automatizada de datos sensibles. Las empresas multinacionales deben cumplir con conjuntos de normas superpuestos, lo que aumenta la complejidad de la implementación y los costos de supervisión legal. La ingeniería de privacidad se ha convertido en una característica central de las plataformas modernas de análisis de voz, añadiendo cifrado en reposo, opciones de gestión de claves y eliminación de transcripciones bajo demanda. Los proveedores que ofrecen módulos de cumplimiento precertificados obtienen una ventaja competitiva, pero la incertidumbre persistente sobre la evolución de las regulaciones aún puede paralizar las decisiones de compra, especialmente en sectores altamente regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso en Medio de una Creciente Complejidad

El tamaño del mercado de análisis de voz para soluciones de componentes se situó en USD 2,11 mil millones en 2025, lo que refleja una participación del 60,70% que subraya la centralidad de la tecnología principal en los ciclos de adopción. Sin embargo, los Servicios están cerrando la brecha a medida que las organizaciones reconocen que los conocimientos precisos dependen de una integración especializada, el entrenamiento de modelos personalizados y el rediseño de flujos de trabajo. Entre 2026 y 2031, se espera que los ingresos por servicios registren una CAGR del 19,05%, superando las ventas de productos a medida que las empresas priorizan los resultados accionables sobre las listas de características.

Las consultoras y los proveedores de servicios gestionados alinean los resultados del análisis con los indicadores clave de rendimiento, reforzando el cambio del mercado de análisis de voz de una venta centrada en herramientas a una venta centrada en el valor. A medida que las implementaciones en la nube se aceleran, los clientes se apoyan en los socios para migrar archivos de audio históricos, configurar controles de seguridad y proporcionar soporte para la gestión del cambio. Estos factores elevan colectivamente los servicios de un complemento opcional a un factor de compra decisivo, especialmente entre las empresas que carecen de talento interno en ciencia de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Nube Gana Participación a las Instalaciones Locales

Las arquitecturas locales retuvieron una participación del 59,70% del mercado de análisis de voz en 2025, respaldadas por inversiones heredadas y estrictas normas de soberanía de datos en finanzas y salud. Sin embargo, las suscripciones en la nube están creciendo a una CAGR del 20,35%, lo que señala un giro decisivo hacia la elasticidad, las actualizaciones frecuentes de funciones y las integraciones simplificadas.

El tamaño del mercado de análisis de voz para implementaciones en la nube está aumentando a medida que los proveedores agrupan análisis en tiempo real, almacenamiento y actualizaciones de modelos de IA en niveles de pago por uso. Las organizaciones del mercado medio con presupuestos de capital limitados acogen favorablemente el cambio, mientras que las empresas globales prefieren la capacidad de estandarizar entre regiones sin duplicar la infraestructura. La resistencia regulatoria está disminuyendo a medida que los proveedores de hiperescala obtienen certificaciones de cumplimiento, lo que impulsa aún más el impulso de la migración.

Por Tamaño de Organización: Las Pymes Pasan de la Experimentación a la Escala

Las grandes empresas generaron el 62,55% de los ingresos del mercado de análisis de voz en 2025 al aprovechar complejos parques de centros de contacto y mandatos de cumplimiento de alto riesgo. Las pymes, aunque más pequeñas en términos absolutos, están expandiendo su participación rápidamente, avanzando a una CAGR del 17,35% hasta 2031.

Los conectores de integración de bajo código, los paneles de control empaquetados y la facturación basada en el uso reducen las barreras de entrada para las empresas con equipos de TI reducidos. Los proveedores también ofrecen plantillas verticales que comprimen los plazos de implementación, lo que permite a las pymes beneficiarse del análisis de sentimientos, el monitoreo de calidad y la asistencia al agente sin necesidad de crear equipos de ciencia de datos. A medida que la competencia se intensifica, las pequeñas empresas ven el análisis de voz como un mecanismo rentable para la diferenciación de la experiencia del cliente y la retención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Análisis de Sentimientos se Convierte en el Motor de Crecimiento

La Gestión de Experiencia del Cliente retuvo una participación del 40,10% del tamaño del mercado de análisis de voz en 2025, lo que refleja su condición de caso de uso ancla. Sin embargo, se proyecta que el Análisis de Sentimientos se expanda a una CAGR del 20,95%, superando a otras líneas de aplicación.

Los avances en la detección de emociones acústicas permiten a los centros de contacto intervenir durante conversaciones emocionalmente cargadas, reduciendo la pérdida de clientes e impulsando la aceptación de ventas adicionales. Los minoristas utilizan las tendencias de sentimientos agregadas para ajustar las líneas de productos, mientras que los bancos aplican la puntuación de emociones para detectar posibles quejas antes de que escalen. A medida que la IA generativa resume las emociones de las llamadas para el seguimiento posterior a la interacción, las capacidades de análisis de sentimientos diferencian las plataformas en las licitaciones competitivas.

Por Industria de Usuario Final: El Sector Salud Avanza en Objetivos de Experiencia y Cumplimiento

El sector BFSI lideró el mercado de análisis de voz con una participación del 28,95% en 2025, impulsado por el registro obligatorio de llamadas y los controles de riesgo. El sector Salud se mueve más rápido, proyectado para registrar una CAGR del 17,10% a medida que los proveedores aprovechan los conocimientos de voz para mejorar los centros de acceso a pacientes, la documentación clínica y el cumplimiento de las normas de privacidad.

Los hospitales vinculan la retroalimentación de sentimientos a los programas de llamadas de enfermería, identifican marcadores de estrés en las líneas directas clínicas y automatizan la codificación para las reclamaciones de seguros. El crecimiento de la telesalud amplifica aún más los volúmenes de datos de voz, haciendo que el análisis de voz sea integral para las estrategias de atención virtual. Los proveedores responden lanzando paquetes de lenguaje con terminología médica y opciones de alojamiento certificadas por HIPAA, impulsando la expansión específica del sector.

Análisis Geográfico

América del Norte ocupó el primer lugar con el 44,60% de participación del mercado de análisis de voz en 2025, anclada por ecosistemas en la nube maduros, alta penetración de servicios digitales y estrictos mandatos de cumplimiento en finanzas y salud. Las inversiones en curso se centran en el análisis del recorrido omnicanal y las herramientas de asistencia al agente en tiempo real, ambas de las cuales dependen de la transcripción de baja latencia y la puntuación de sentimientos. Las empresas de Estados Unidos, en particular, asignan presupuestos más grandes para transformar los centros de contacto heredados en centros de participación habilitados por IA, extendiendo la posición de liderazgo de la región.

APAC es el territorio de mayor crecimiento con una CAGR proyectada del 18,55% hasta 2031, liderado por China, Japón e India. Los programas de IA respaldados por el gobierno y la rápida expansión de la externalización del sector servicios crean un terreno fértil para las implementaciones nativas en la nube. Los bancos chinos integran el análisis de voz en las superaplicaciones, las aseguradoras japonesas lo utilizan para contrarrestar la reducción de la fuerza laboral, y los BPO indios lo adoptan para monitorear la calidad de los agentes en colas multilingües. Los proveedores locales colaboran con socios globales para localizar los modelos de lenguaje, acelerando la adopción en industrias de alto crecimiento.

Europa se sitúa entre los dos, con una oportunidad sustancial moderada por el rigor en la protección de datos. El cumplimiento del GDPR impulsa la demanda de soluciones que automatizan la gestión del consentimiento, la redacción y la residencia de datos regional. El Reino Unido lidera la adopción, seguido de Alemania y Francia, cada uno aplicando el análisis de voz para diferenciar el servicio al cliente en mercados minoristas y de telecomunicaciones saturados. El auge del gasto en publicidad de voz en España subraya el creciente interés comercial en la inteligencia del canal de voz, presagiando una adopción más amplia en las empresas continentales.

Panorama Competitivo

El mercado de análisis de voz muestra una concentración moderada. NICE Ltd. lidera con una participación del 7,48%, capitalizando una plataforma de participación integral y profundas líneas de investigación en IA. Los hiperescaladores en la nube —Amazon, Google y Microsoft— agrupan el análisis en las ofertas de centros de contacto, convirtiendo en producto básico la transcripción de referencia y ejerciendo presión a la baja sobre los precios. Los proveedores de nivel medio responden especializándose en industrias reguladas, centrándose en vocabularios preentrenados y paneles de cumplimiento para preservar los márgenes.

La competencia también gira en torno a la diferenciación por IA. Uniphore integró IA generativa para resumir llamadas y recomendar las mejores acciones siguientes, ilustrando el cambio hacia conocimientos orientados a resultados.[3]Uniphore, "Uniphore lanza Análisis de Interacciones Impulsado por IA," uniphore.com Empresas emergentes como ElevenLabs perfeccionan la generación y el análisis de voz en idiomas con pocos recursos, apuntando a nichos de localización de medios y servicio al cliente. Observe.AI y Deepgram se centran en la calidad de los centros de contacto y la asistencia al agente en tiempo real, arrebatando participación a los proveedores de productos puntuales heredados.

Los movimientos estratégicos se agrupan en torno al empaquetado vertical, las asociaciones de ecosistemas y la expansión geográfica. Los proveedores cortejan a los operadores de telecomunicaciones para alojar análisis basados en el borde a través de APIs 5G, mientras que los actores orientados a la salud buscan credenciales de alojamiento certificadas por HIPAA. Los flujos de financiación reflejan estas prioridades: la inversión total en IA de voz se multiplicó por ocho en el primer semestre de 2025, lo que señala un apetito sostenido por la innovación a pesar de la volatilidad macroeconómica.[4]PYMNTS, "La Financiación de IA de Voz se Dispara 8 Veces a Medida que las Empresas Humanizan los Chatbots," pymnts.com

Líderes de la Industria de Análisis de Voz

Verint System Inc.

Avaya Inc.

Micro Focus International PLC

Genesys Telecommunications

Callminer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La financiación de IA de voz se disparó ocho veces a medida que las empresas buscaban capacidades conversacionales similares a las humanas para mejorar la participación

- Abril de 2025: ElevenLabs abrió una unidad en Japón tras asegurar USD 180 millones en financiación de la Serie C para adaptar las herramientas de generación de voz a los idiomas de APAC

- Enero de 2025: TTEC identificó el análisis de voz impulsado por IA como un mecanismo central para la eficiencia y las mejoras en la experiencia del cliente en su perspectiva anual de tendencias de centros de contacto

Alcance del Informe Global del Mercado de Análisis de Voz

Las herramientas y soluciones de análisis de voz pueden ayudar a los usuarios a obtener conocimientos y tomar decisiones empresariales cruciales al ofrecer un análisis más exhaustivo y rápido de los datos de voz con contexto y relevancia en varios canales. Las soluciones de voz pueden transformar los registros de llamadas en datos utilizables, que posteriormente pueden convertirse en información perspicaz y convincente en toda la empresa.

El Mercado de Análisis de Voz está segmentado por Implementación (Local, Bajo Demanda), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Usuario Final (BFSI, Telecomunicaciones, Salud, Comercio Minorista, Gobierno, Viajes y Hospitalidad) y Geografía. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Local |

| Nube / SaaS |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Gestión de Experiencia del Cliente |

| Monitoreo de Llamadas y Gestión de Calidad |

| Gestión de Riesgos y Cumplimiento Normativo |

| Inteligencia de Ventas y Marketing |

| BFSI |

| Telecomunicaciones y TI |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Viajes y Hospitalidad |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Soluciones | |

| Servicios | ||

| Por Modelo de Implementación | Local | |

| Nube / SaaS | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Aplicación | Gestión de Experiencia del Cliente | |

| Monitoreo de Llamadas y Gestión de Calidad | ||

| Gestión de Riesgos y Cumplimiento Normativo | ||

| Inteligencia de Ventas y Marketing | ||

| Por Industria de Usuario Final | BFSI | |

| Telecomunicaciones y TI | ||

| Salud | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Sector Público | ||

| Viajes y Hospitalidad | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de análisis de voz?

El mercado avanza a una CAGR del 15,27% desde USD 4,01 mil millones en 2026 hasta USD 8,16 mil millones en 2031.

¿Qué modelo de implementación está ganando terreno?

Las implementaciones en Nube/SaaS se están expandiendo a una CAGR del 20,35%, erosionando constantemente la participación del 59,70% que tenían los sistemas locales en 2025.

¿Por qué los servicios superan a las soluciones en crecimiento?

Las empresas dependen de soporte especializado de implementación y optimización, lo que impulsa los servicios a una CAGR del 19,05% a medida que las implementaciones se vuelven más complejas.

¿Cuál es la aplicación de mayor crecimiento?

El Análisis de Sentimientos lidera con una CAGR del 20,95%, lo que refleja la creciente demanda de conocimientos de inteligencia emocional en las interacciones con los clientes.

¿Qué está impulsando la adopción en el sector salud?

Los proveedores utilizan el análisis de voz para mejorar las experiencias de los pacientes, agilizar la documentación clínica y garantizar el cumplimiento de HIPAA, lo que respalda una CAGR del 17,10% en el sector salud.

¿Quiénes son los principales proveedores del mercado?

NICE Ltd. tiene la mayor participación con el 7,48%, mientras que los hiperescaladores en la nube y las empresas emergentes centradas en IA intensifican la dinámica competitiva.

Última actualización de la página el: