Tamaño y Participación del Mercado de Software de Marcador Predictivo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

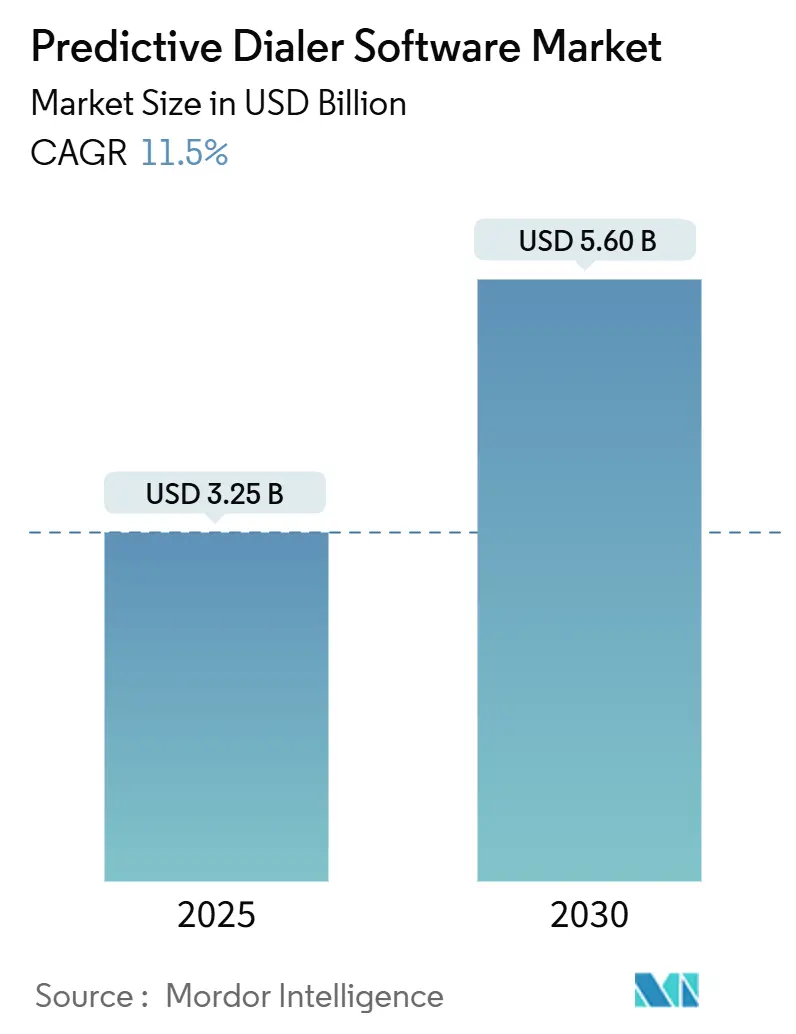

| Tamaño del Mercado (2025) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Marcador Predictivo por Mordor Intelligence

El tamaño del mercado de software de marcador predictivo se sitúa en USD 3.250 millones en 2025 y se proyecta que alcance los USD 5.600 millones en 2030, lo que refleja una CAGR del 11,5% durante el período de pronóstico. Las mayores inversiones en plataformas de centros de contacto nativas en la nube, la creciente integración de inteligencia artificial y los crecientes requisitos de cumplimiento normativo sustentan colectivamente esta sólida trayectoria. Los proveedores que incorporan análisis en tiempo real dentro de los flujos de trabajo de marcación se diferencian al elevar las tasas de contacto, mientras que las empresas que adoptan programas proactivos de comunicación con clientes traducen la eficiencia de las llamadas en ganancias de ingresos medibles. América del Norte mantiene el liderazgo en escala gracias a estrictas normas de consentimiento que aceleran las actualizaciones tecnológicas, mientras que Asia Pacífico aporta un volumen incremental desproporcionado a medida que las empresas de banca, telecomunicaciones y atención médica modernizan su infraestructura de interacción con el cliente.

Conclusiones Clave del Informe

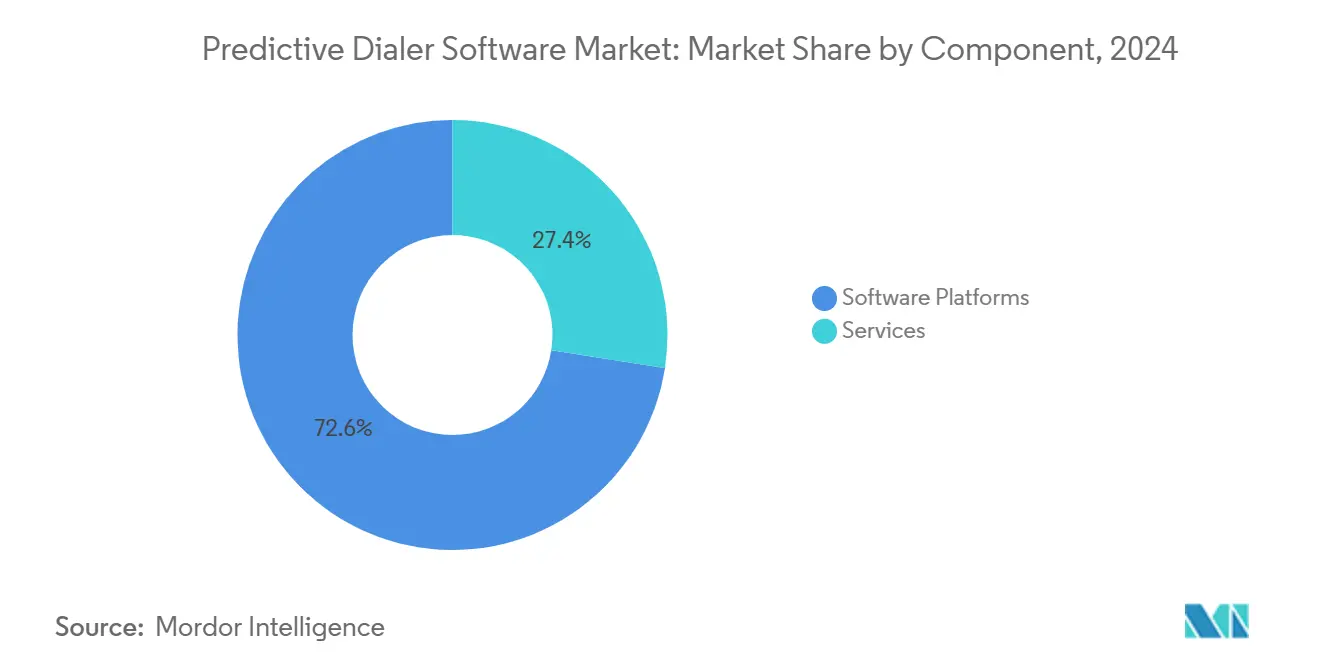

- Por componente, las plataformas de software capturaron el 72,55% de la participación del mercado de software de marcador predictivo en 2024, mientras que los servicios avanzan a la CAGR más rápida del 13,57% hasta 2030.

- Por modo de implementación, las implementaciones en la nube representaron el 85,52% del tamaño del mercado de software de marcador predictivo en 2024 y están en camino de expandirse a una CAGR del 14,44% hasta 2030.

- Por tipo de marcador, el segmento de marcador predictivo lideró con una participación del 57,44% del mercado de software de marcador predictivo en 2024; se proyecta que las variantes mejoradas con IA registren la CAGR más alta del 12,52% de 2024 a 2030.

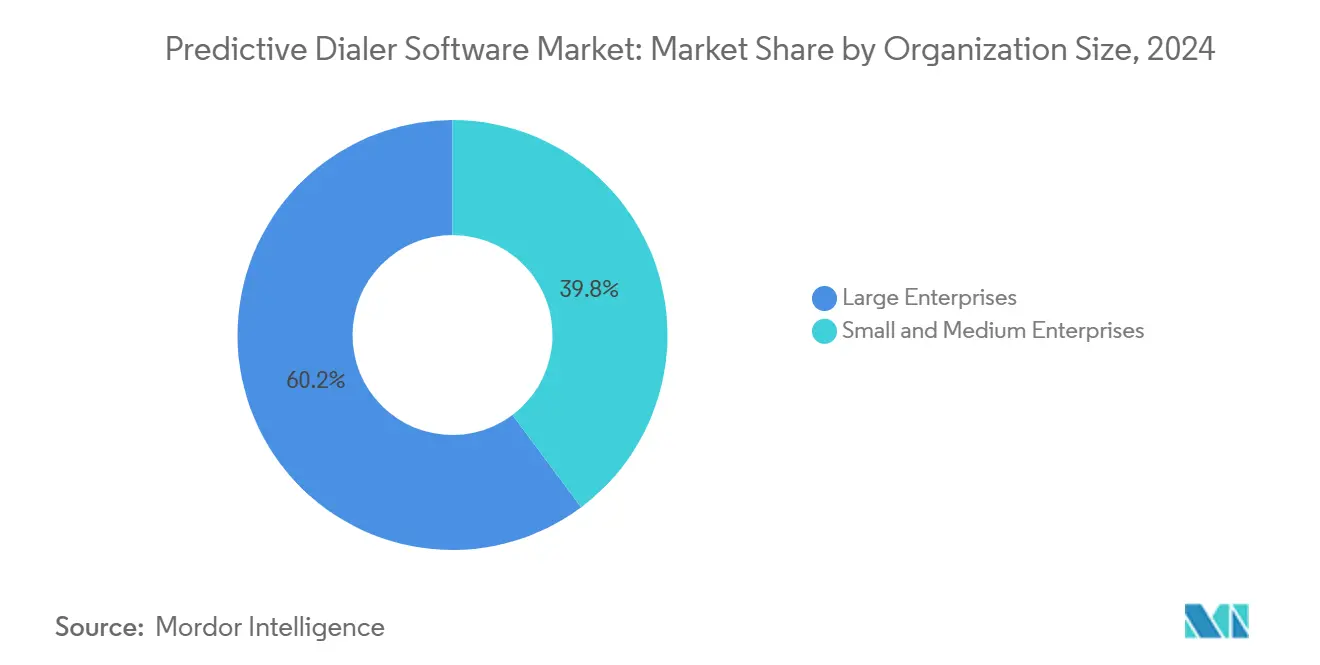

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 60,22% del mercado de software de marcador predictivo en 2024, mientras que las pequeñas y medianas empresas registraron el crecimiento más rápido con una CAGR del 14,89% de 2024 a 2030.

- Por industria de uso final, las telecomunicaciones representaron una participación del 26,11% del tamaño del mercado de software de marcador predictivo en 2024, y se proyecta que las operaciones de cobro de deudas crezcan a una CAGR del 12,24% hasta 2030.

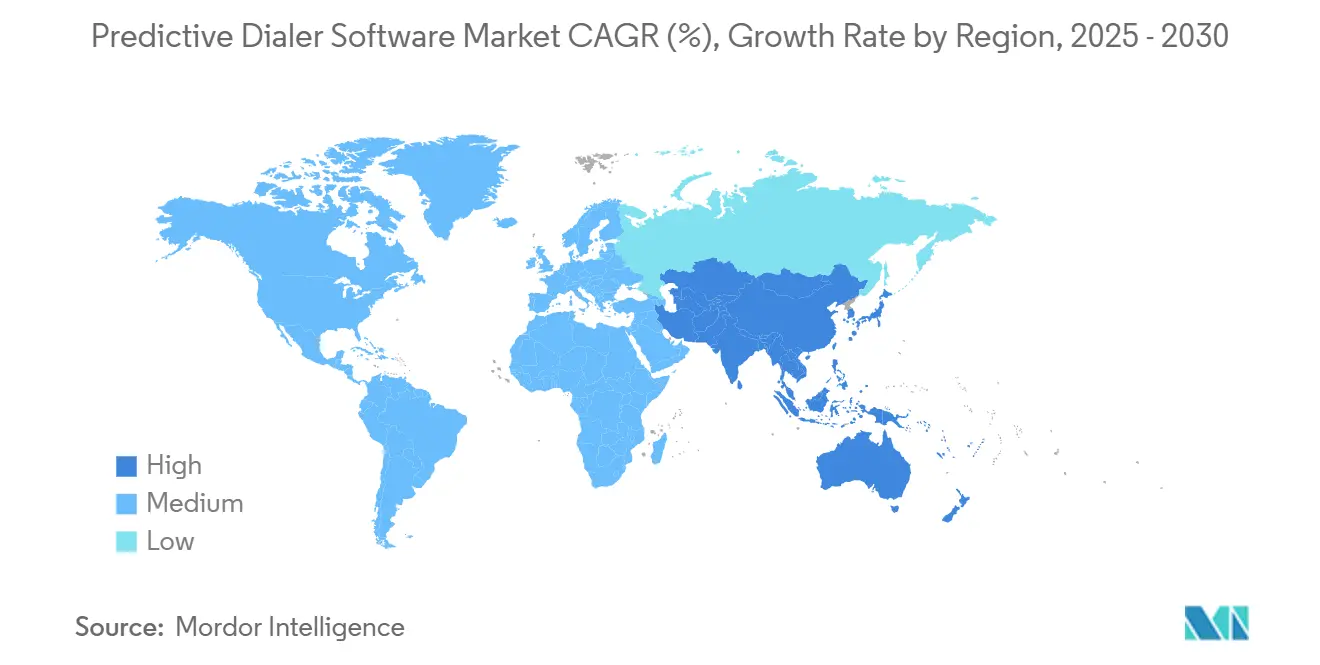

- Por geografía, América del Norte mantuvo una participación de mercado del 41,55% del mercado de software de marcador predictivo en 2024, y Asia Pacífico emergió como la región de más rápido crecimiento, con una CAGR del 13,82% hasta 2030.

Tendencias e Información del Mercado Global de Software de Marcador Predictivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Centros de Contacto Basados en la Nube | +2.1% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Creciente Demanda de Comunicación Proactiva con el Cliente | +1.6% | Global, más fuerte en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Integración de la Marcación Predictiva con CRM y Análisis de IA | +1.0% | América del Norte, Europa, mercados desarrollados de Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de los Modelos de Trabajo Remoto e Híbrido | +1.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Optimización del Contacto con la Parte Correcta Impulsada por IA | +1.5% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Autenticación STIR/SHAKEN a Nivel de Operador que Impulsa las Tasas de Respuesta | +0.9% | Principalmente América del Norte, expandiéndose a otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Centros de Contacto Basados en la Nube

Las empresas que migran del hardware PBX local a modelos de centro de contacto como servicio en la nube desbloquean escalabilidad bajo demanda, marcos de API unificados y precios basados en suscripción que eliminan barreras sustanciales de gasto de capital. Los entornos de nube centralizados simplifican la gestión de consentimiento multiinquilino, una capacidad vital bajo las estrictas normas de telemarketing, y acortan los ciclos de implementación de soluciones de meses a días. Los proveedores que cuentan con garantías SOC 2 Tipo II, PCI DSS Nivel 1 y residencia de datos específica por región ganan cada vez más licitaciones competitivas en sectores regulados. Esta migración democratiza los sofisticados algoritmos de marcación, permitiendo a las medianas empresas aprovechar capacidades antes reservadas para operadores de Fortune 500. Las hojas de ruta de los proveedores muestran cadencias de lanzamiento aceleradas para inteligencia conversacional, gestión predictiva de listas y funciones de orquestación automatizada de flujos de trabajo que solo son viables en infraestructuras de nube elásticas.

Creciente Demanda de Comunicación Proactiva con el Cliente

Las organizaciones ahora integran campañas salientes en recorridos de retención, cobros, gestión de citas y alertas de fraude, en lugar de limitar las llamadas a ventas puras.[1]Equipo de Soluciones de Salud de Five9, "La IA Crea Experiencias Excepcionales en el Sector Salud," five9.com Los sistemas de salud reportan reducciones de dos dígitos en citas perdidas cuando los marcadores predictivos activan recordatorios automatizados, y las instituciones financieras citan disminuciones medibles en la morosidad por pagos tardíos después de que las cadencias de recordatorio de pago en el momento adecuado reemplazan las llamadas genéricas por lotes. Esta migración de valor reencuadra la marcación como una disciplina de protección de ingresos en lugar de un centro de costos, permitiendo mayores asignaciones presupuestarias y patrocinio a nivel ejecutivo de proyectos de modernización de salientes. En consecuencia, los proveedores amplían los planos de integración nativos hacia plataformas de registros de salud electrónicos, facturación y gestión de préstamos, reduciendo así el costo total de propiedad para implementaciones multifuncionales. Los indicadores clave de rendimiento basados en resultados, incluido el aumento de la tasa de conversión, los períodos de espera evitados y las mejoras en el índice neto de promotores, dominan los cuadros de mando de adquisiciones y refuerzan el impulso continuo del gasto.

Integración con CRM y Análisis de IA

El acoplamiento estrecho entre los motores de marcador predictivo y los sistemas de gestión de relaciones con el cliente unifica los datos históricos de contacto, los eventos del ciclo de vida del cliente y las señales de intención de terceros para respaldar la priorización inteligente de listas de llamadas. Los modelos de aprendizaje automático analizan la probabilidad de respuesta, la propensión a la compra y el comportamiento de abandono para ajustar los algoritmos de ritmo en tiempo real, logrando ganancias de productividad de los agentes 3 veces superiores en relación con los marcadores estadísticos heredados. Las ayudas en pantalla para los agentes se nutren del análisis de sentimientos y las sugerencias de la base de conocimientos para reducir el tiempo promedio de gestión y elevar la resolución en la primera llamada. Los proveedores que invierten en marcos de IA propietarios erigen fosos competitivos a medida que el volumen de datos de entrenamiento se correlaciona directamente con la precisión del algoritmo. Las empresas evalúan cada vez más las opciones de plataforma en función de la amplitud de los conectores preconstruidos de CRM y automatización de marketing, reforzando así el bloqueo del ecosistema en torno a los principales proveedores que obtienen múltiplos de ingresos recurrentes premium.

Auge de los Modelos de Trabajo Remoto e Híbrido

La adopción del teletrabajo, consolidada durante 2024, impone nuevas demandas arquitectónicas, de seguridad y de cumplimiento en los programas salientes. Los líderes de centros de contacto deben proporcionar a los agentes distribuidos conectividad de voz de baja latencia, mientras que los supervisores requieren supervisión granular independientemente de la ubicación del agente. Los marcadores nativos en la nube incorporan optimizadores de voz sobre protocolo de internet que se adaptan a la variabilidad de la banda ancha, además de monitoreo de pantalla en tiempo real para mantener los estándares de garantía de calidad que antes se lograban en las instalaciones. Igualmente importante, las grabaciones de llamadas cifradas, la autenticación multifactor y el enmascaramiento seguro de números preservan la confidencialidad de los datos en las oficinas domésticas. El amplio grupo de talentos disponible para los empleadores con trabajo remoto impulsa el crecimiento del número de puestos incluso en mercados maduros, lo que subraya por qué las plataformas de marcación independientes de la ubicación representan un catalizador de crecimiento estructural para el mercado de software de marcador predictivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Telemarketing Global (p. ej., TCPA, GDPR) | -1.2% | Global, con intensidad variable por región | Largo plazo (≥ 4 años) |

| Creciente Adopción por Parte de los Consumidores de Aplicaciones de Bloqueo y Etiquetado de Llamadas | -0.7% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Carga de Costos de la Autenticación y Verificación de Llamadas de Operadores | -0.6% | Principalmente América del Norte, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Escasez de Datos para el Entrenamiento de Modelos de IA en Pequeñas Empresas | -0.4% | Global, afectando particularmente al segmento de pymes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Telemarketing Global

La aplicación ampliada de la Ley de Protección al Consumidor Telefónico de los Estados Unidos, el Reglamento General de Protección de Datos de la Unión Europea y los mandatos de consentimiento específicos por región obligan a las organizaciones salientes a demostrar consentimiento explícito, rastrear la frecuencia de marcación y respetar las solicitudes de no llamar.[2]Comisión Federal de Comunicaciones, "La FCC Adopta Nuevas Normas para Combatir las Llamadas Automáticas y Mensajes Ilegales," fcc.gov Estas disposiciones aumentan la complejidad de implementación, alargan los ciclos de configuración de campañas e imponen sanciones por incumplimiento que pueden superar los presupuestos tecnológicos anuales. Los repositorios de consentimiento unificados, el mantenimiento automatizado de registros y los algoritmos de supresión dinámica se convierten en conjuntos de características obligatorias, lo que eleva los costos totales de propiedad para los compradores de nivel básico. Donde los reguladores introducen cláusulas de localización de datos regionales, los proveedores deben negociar contratos de alojamiento adicionales o formar alianzas de nube soberana, lo que ralentiza la expansión transfronteriza.

Creciente Adopción por Parte de los Consumidores de Aplicaciones de Bloqueo y Etiquetado de Llamadas

Los sistemas operativos de teléfonos inteligentes y los análisis a nivel de operador ahora etiquetan o silencian automáticamente las llamadas sospechosas de spam, reduciendo las tasas de respuesta incluso para empresas totalmente conformes. Las empresas legítimas deben, por tanto, registrar números en marcos de autenticación como STIR/SHAKEN para evitar clasificaciones erróneas, invertir en certificados de identificación de llamadas con marca y rotar los números salientes para preservar la reputación de marcación. Los centros de contacto sin ingenieros de telefonía dedicados luchan por mantenerse al día con los algoritmos de puntuación de operadores en evolución, lo que socava las métricas de conversión de comunicación. El resultado es una espiral de costos ascendente a medida que las organizaciones adquieren inventario adicional, implementan paneles analíticos para rastrear el estado de autenticación de llamadas y reentrenan a los agentes para gestionar los flujos de trabajo de verificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Profundizan la Creación de Valor Posterior a la Implementación

Las plataformas de software mantuvieron el 72,55% de la participación del mercado de software de marcador predictivo en 2024, ya que los motores de marcación principales, las consolas de usuario y los algoritmos de ritmo siguieron siendo prioridades fundamentales de adquisición. Sin embargo, la rápida adopción de la nube eleva la demanda de servicios, impulsando ese flujo de ingresos hacia una CAGR del 13,57% y ampliando el tamaño general del mercado de software de marcador predictivo. Las empresas que persiguen implementaciones en múltiples regiones adquieren consultoría de implementación para configurar reglas de gestión de consentimiento, integrar activadores de CRM y calibrar modelos de IA frente a métricas de resultados personalizadas. Los equipos de servicios gestionados supervisan posteriormente la orquestación de campañas, entregan paneles de rendimiento semanales y optimizan la segmentación de listas de llamadas basándose en la retroalimentación del recorrido del cliente en tiempo real. Las auditorías regulatorias impulsan aún más el crecimiento en los compromisos de asesoría centrados en el cumplimiento, ya que los clientes solicitan validación experta de la redacción de consentimiento, la residencia de almacenamiento de datos y la configuración de retención de registros de llamadas. Los proveedores que responden con carteras de servicios escalonadas que abarcan talleres de diseño, modelos gestionados de operación y retenciones de optimización basadas en resultados consolidan contratos más largos y elevan los ingresos promedio por usuario.

La aceleración de la adopción de inteligencia artificial intensifica la necesidad de soporte continuo en ciencia de datos. Los servicios de reentrenamiento de modelos alinean los parámetros de ritmo predictivo con los cambios estacionales en el comportamiento del cliente, como los aumentos de compras en temporada festiva o los picos de cobros en temporada de impuestos. Simultáneamente, las empresas confían a los expertos del proveedor el monitoreo de las fluctuaciones en las tasas de respuesta causadas por la puntuación de reputación de los operadores, la actualización de los tokens de autenticación de llamadas y la coordinación con los socios de telecomunicaciones para resolver rápidamente los incidentes de marcación. Estas dependencias posteriores a la implementación explican por qué el segmento de servicios, aunque actualmente más pequeño, absorbe una parte desproporcionada del gasto incremental a medida que el mercado de software de marcador predictivo madura.

Por Modo de Implementación: El Dominio de la Nube se Vuelve Irreversible

Las soluciones en la nube controlaron el 85,52% del mercado de software de marcador predictivo en 2024, y su CAGR de dos dígitos del 14,44% subraya un cambio irreversible hacia la entrega basada en consumo. Los precios de suscripción alinean los gastos operativos con la utilización de puestos, mientras que las actualizaciones automáticas de funciones permiten la adopción rápida de análisis de IA, orquestación omnicanal y bots de flujo de trabajo sin disruptivas actualizaciones de versión. La turbulencia resultante en la demanda local comprime los ciclos de actualización de hardware, erosiona los ingresos de mantenimiento para los proveedores heredados y provoca una consolidación acelerada de proveedores en toda la industria de software de marcador predictivo.

Las configuraciones híbridas persisten donde los mandatos de soberanía de datos restringen las migraciones completas a la nube o donde las grabaciones de voz sensibles a la latencia requieren almacenamiento local. Incluso en esos contextos, los planos de control en la nube supervisan las puertas de enlace de medios locales, lo que demuestra el ascenso de la gestión centralizada independientemente de la topología de borde. Los líderes de plataformas invierten en microservicios distribuidos regionalmente para mantener una latencia de audio inferior a 200 milisegundos, eliminando así las objeciones residuales sobre la calidad de las llamadas. En paralelo, los ecosistemas en la nube agilizan las integraciones de interfaz de programación de aplicaciones con proveedores de gestión de personal, análisis de sentimientos y procesamiento de pagos, permitiendo instalaciones de un clic en el mercado que amplían el tamaño del mercado de software de marcador predictivo. En conjunto, estos factores elevan los costos de cambio de regreso a entornos heredados, consolidando la trayectoria de participación en la nube a lo largo del horizonte de pronóstico.

Por Tipo de Marcador: Los Marcadores Predictivos Mejorados con IA Redefinen los Límites de la Categoría

Los marcadores predictivos tradicionales representaron el 57,44% de los ingresos en 2024, pero la infusión de inteligencia artificial difumina las distinciones históricas entre los modos de marcación predictiva, progresiva y de vista previa. Los motores mejorados con IA cambian dinámicamente las estrategias de ritmo basándose en las tendencias instantáneas de tasas de respuesta, la disponibilidad de los agentes y el sentimiento del cliente obtenido del análisis de voz, lo que aumenta la penetración de listas sin violar los límites regulatorios de intentos de llamada. Esta convergencia funcional eleva las variantes mejoradas con IA a la CAGR líder del pronóstico del 12,52%, ampliando el tamaño del mercado de software de marcador predictivo a medida que las empresas justifican licencias premium para capacidades de participación adaptativa.

Los enfoques progresivos y de vista previa mantienen relevancia en ventas consultivas de alto valor y comunicación médica donde los gerentes de centros de contacto priorizan la personalización sobre el máximo rendimiento de llamadas. Los proveedores, por tanto, agrupan controles de configuración que permiten la selección a nivel de campaña entre modos de marcación, lo que permite a los agentes pivotar entre objetivos de volumen y calidad dentro del mismo turno. La coexistencia de modos dentro de plataformas únicas estimula la expansión de paneles de análisis unificados que comparan la productividad entre combinaciones de estrategias, consolidando aún más a los proveedores que ofrecen carteras holísticas de marcadores en el mercado de software de marcador predictivo.

Por Tamaño de Organización: Las Pymes Democratizan las Capacidades Salientes Avanzadas

Las grandes empresas mantuvieron el 70,22% de dominio de ingresos en 2024 debido a sus extensas plantillas de agentes y las intrincadas topologías de integración que favorecen las plataformas de nivel empresarial. Sin embargo, la asequibilidad de la nube ha desencadenado una ola de adopción por parte de pequeñas y medianas empresas, traduciéndose en la cohorte de CAGR más rápida del 14,89% del mercado de software de marcador predictivo. Los niveles de suscripción de nivel básico, los constructores de campañas de arrastrar y soltar y las plantillas de cumplimiento preconfiguradas reducen los costos totales de implementación por debajo de los USD 10.000 anuales, haciendo que la marcación predictiva sea alcanzable para empresas que históricamente dependían de listas de llamadas manuales. Esta democratización de la tecnología infla el mercado total direccionable, acelerando la expansión del tamaño del mercado de software de marcador predictivo incluso donde el número de puestos de grandes empresas se estabiliza.

Los compradores de pymes priorizan el rápido tiempo de obtención de valor, lo que obliga a los proveedores a invertir en asistentes de incorporación guiados, tutoriales en video y conectores de CRM listos para usar. Los proveedores que fijan precios adecuados para paquetes de funciones que ofrecen elementos esenciales como autenticación STIR/SHAKEN, rotación dinámica de identificación de llamadas y paneles en tiempo real evitan la dilución de márgenes mientras aseguran un crecimiento duradero dentro de este segmento de larga cola. La retroalimentación de puntos de referencia de rendimiento anonimizados de la base de clientes de pymes enriquece los modelos de IA de los proveedores, reforzando la inteligencia de la plataforma y creando una escala de datos virtuosa única en el mercado de software de marcador predictivo.

Por Industria de Uso Final: Los Manuales Verticales Profundizan la Penetración del Mercado

Los proveedores de telecomunicaciones implementaron marcadores predictivos para gestionar la comunicación de prevención de abandono, actualizaciones de planes y notificaciones de mantenimiento de red, capturando así el 26,11% de la participación del mercado de software de marcador predictivo en 2024. Las operaciones de cobros emergen como el sector vertical ascendente, mostrando una CAGR del 12,24% a medida que los prestamistas, las empresas de servicios públicos y los emisores de crédito minorista adoptan la sincronización algorítmica de contacto con la parte correcta para reducir las tasas de incumplimiento. Las entidades de banca, servicios financieros y seguros se comprometen con licencias a largo plazo porque los marcadores predictivos vinculan la eficiencia de las alertas de fraude directamente con los ahorros en mitigación de riesgos, asegurando una participación continua de la cartera dentro del mercado de software de marcador predictivo.

La adopción en el sector salud escala a través de programas de recordatorio de citas, seguimiento posterior al alta y adherencia a la medicación después de que los sistemas hospitalarios verificaron reducciones tangibles en las tasas de ausencias y readmisiones. Mientras tanto, los operadores de comercio minorista y electrónico integran marcadores predictivos con bucles de seguimiento de envíos y retroalimentación de clientes para elevar los índices netos de promotores, reforzando así las estrategias de fidelización omnicanal. Los proveedores co-crean paquetes de cumplimiento específicos de la industria —cifrado de registros de voz HIPAA, redacción de pagos de voz PCI y registros de auditoría de servicios financieros— para acelerar los ciclos de implementación y obtener precios premium por capas de garantía especializadas. Estos manuales personalizados amplían el tamaño del mercado de software de marcador predictivo al convertir las regulaciones de la industria de barreras de adopción en catalizadores tecnológicos.

Análisis Geográfico

América del Norte contribuyó con el 41,55% de los ingresos en 2024, respaldada por sofisticados ecosistemas de centros de contacto y la aplicación más estricta de las regulaciones de consentimiento. Las necesidades de cumplimiento de la Ley de Protección al Consumidor Telefónico, junto con la autenticación de llamadas STIR/SHAKEN obligatoria, garantizan renovaciones sostenidas de plataformas a medida que las empresas actualizan a capacidades integradas de registro de consentimiento e identificación de llamadas con marca. Los proveedores con sede en los Estados Unidos aceleran las mejoras de funciones en torno a la orientación de IA en tiempo real y el análisis de voz, aprovechando la escasez de mano de obra doméstica para posicionar la tecnología como un multiplicador de productividad. Los compradores canadienses replican los patrones de uso de los Estados Unidos después de alinear sus marcos antiespam con los socios transfronterizos, consolidando aún más la participación regional dentro del mercado de software de marcador predictivo.

Asia Pacífico ofrece la CAGR más rápida del 13,82% gracias a la rápida digitalización en India, el Sudeste Asiático y China. Los proveedores de servicios nacionales modernizan los centros salientes heredados para competir por contratos internacionales de externalización de procesos de negocio, aumentando el número de puestos e impulsando capacidades de cumplimiento internacional como la Marcación con Conciencia de Zona Horaria hacia las adquisiciones convencionales. Los programas de adopción de IA patrocinados por el gobierno y los despliegues de redes 5G reducen las barreras de latencia, permitiendo a los proveedores de nube alojar instancias dentro de centros digitales emergentes como Indonesia y Vietnam. El auge pandémico de los agentes remotos en Filipinas estimula la demanda de consolas de marcación basadas en navegador, impulsando una mayor expansión del mercado de software de marcador predictivo.

El multifacético panorama de privacidad de Europa complica la comunicación centrada en el volumen, pero la adopción constante de la nube persiste a medida que las empresas adoptan la personalización centrada en el consentimiento. Los proveedores localizan las interfaces de usuario y las reglas de retención de datos para cumplir con las directrices específicas de cada país en Alemania, Francia y los países nórdicos, mientras que las instituciones financieras del Reino Unido implementan una redacción avanzada de grabaciones para alinearse con las directivas de la Autoridad de Conducta Financiera. La expansión en el sur y el este de Europa se retrasa debido a la menor preparación para la nube, pero exhibe potencial alcista a medida que los fondos de recuperación post-COVID de la Unión Europea canalizan subsidios de transformación digital hacia los centros de contacto de pequeñas empresas. América Latina, Oriente Medio y África siguen siendo contribuyentes emergentes; sin embargo, el aumento de la penetración de teléfonos inteligentes y los modelos salientes liderados por fintech presagian una expansión de dos dígitos más allá de 2027, elevando colectivamente el tamaño del mercado de software de marcador predictivo al final del horizonte de pronóstico.

Panorama Competitivo

La concentración del mercado es moderada a medida que las plataformas diversificadas de centro de contacto como servicio persiguen la integración vertical y los innovadores de IA de nicho consolidan posiciones especializadas. La adquisición de Acqueon por parte de Five9 amplió la orquestación saliente omnicanal, incorporando mapeo de recorridos y análisis en tiempo real para superar la eficiencia de marcación pura.[3]Redacción de No Jitter, "Five9 Adquirirá Acqueon para Ampliar las Ofertas de Participación Proactiva," nojitter.com Genesys canaliza más de USD 400 millones anuales en investigación y desarrollo para agrupar marcadores predictivos con orquestación de experiencias, participación de la fuerza laboral y bots digitales, vendiendo así paquetes de ingresos recurrentes anuales de seis cifras a bancos globales. NICE consolida su participación fusionando el análisis de voz con los motores de marcación para ofrecer automatización de cumplimiento en tiempo real, diferenciándose en los sectores regulados.

Los proveedores especializados se centran en el monitoreo de calidad de agentes remotos, la gestión de identificación de llamadas con marca o la integración de CRM para el mercado medio, a menudo empaquetando soluciones a través de asociaciones de mercado con proveedores de telefonía en la nube. Estas alianzas aceleran el alcance pero exponen a los proveedores de nicho a adquisiciones por parte de líderes de plataformas que buscan funcionalidad incremental. Las barreras competitivas giran cada vez más en torno a conjuntos de datos de entrenamiento de IA propietarios, la profundidad de los flujos de trabajo de gestión de consentimiento y las relaciones con los operadores de telecomunicaciones globales, en lugar del rendimiento clásico de los algoritmos de marcación. Los clientes evalúan las hojas de ruta plurianuales para la inteligencia conversacional impulsada por IA, la programación predictiva de contactos y la orquestación omnicanal para proteger sus inversiones a futuro, reforzando las ventajas de los titulares con capital abundante dentro del mercado de software de marcador predictivo.

La competencia de precios sigue siendo racional a medida que las complejidades de cumplimiento elevan los costos de cambio y aumentan las penalizaciones por tiempo de inactividad. Los proveedores, por tanto, enfatizan los acuerdos de nivel de servicio unificados, las garantías de disponibilidad del 99,999% y las certificaciones de seguridad de nivel empresarial. Los ecosistemas de API abiertas, los constructores de integración de bajo código y los módulos de extensión del mercado integran aún más las plataformas dentro de las pilas tecnológicas de los clientes, reduciendo la participación direccionable para los nuevos competidores que no cultivan comunidades de socios complementarias.

Líderes de la Industria de Software de Marcador Predictivo

Genesys Cloud Services Inc.

Five9 Inc.

NICE Ltd.

Alvaria Inc.

Talkdesk Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Exotel lanzó el Centro de Contacto Empresarial en Microsoft Marketplace, añadiendo capacidades omnicanal con IA primero con inteligencia Dialer Plus diseñada para implementaciones de hasta 20.000 usuarios.

- Marzo de 2025: Yunlian Qimo implementó un sistema conversacional inteligente para un grupo de salud chino, logrando una tasa de desvío de IVR del 60% y una reducción del 50% en los costos salientes manuales al ejecutar más de 3.000 llamadas automatizadas de participación de pacientes por día.

- Julio de 2025: PropStream reveló la compra de Batch Leads y Batch Dialer (plataformas de generación de clientes potenciales y marcación impulsadas por IA) para fortalecer su ecosistema de datos y comunicación inmobiliaria.

- Mayo de 2025: MightyCall reveló funciones mejoradas de control manual para su marcador predictivo, facilitando los esfuerzos de campaña.

Alcance del Informe Global del Mercado de Software de Marcador Predictivo

| Plataformas de Software |

| Servicios |

| Nube |

| Local |

| Marcador Predictivo |

| Marcador Progresivo |

| Marcador de Vista Previa |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones |

| Atención Médica |

| Cobro de Deudas y Cuentas por Cobrar |

| Comercio Minorista y Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Plataformas de Software | |

| Servicios | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tipo de Marcador | Marcador Predictivo | |

| Marcador Progresivo | ||

| Marcador de Vista Previa | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Uso Final | Banca, Servicios Financieros y Seguros | |

| Telecomunicaciones | ||

| Atención Médica | ||

| Cobro de Deudas y Cuentas por Cobrar | ||

| Comercio Minorista y Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué cifra de ingresos alcanza el mercado de software de marcador predictivo en 2030?

Se proyecta que el mercado alcance los USD 5.600 millones en 2030, expandiéndose desde los USD 3.250 millones en 2025 con una CAGR del 11,5%.

¿Qué modelo de implementación crece más rápido en las soluciones de marcación predictiva?

Las implementaciones en la nube se expanden a una CAGR del 14,44% a medida que las organizaciones favorecen los precios de suscripción y la escalabilidad rápida.

¿Por qué los servicios superan al software en crecimiento dentro de este espacio?

La creciente complejidad de implementación, el entrenamiento de modelos de IA y la demanda de consultoría regulatoria impulsan los servicios hacia una CAGR del 13,57%.

¿Qué región adopta más rápidamente las plataformas de marcación predictiva?

Asia Pacífico lidera con una CAGR del 13,82%, impulsada por la rápida transformación digital en telecomunicaciones y finanzas.

¿Cómo impactan las regulaciones en las estrategias de llamadas salientes?

Normas como la Ley de Protección al Consumidor Telefónico y el Reglamento General de Protección de Datos requieren un seguimiento estricto del consentimiento y la autenticación de llamadas, lo que aumenta las necesidades de inversión tecnológica pero restringe la marcación no conforme.

¿Qué distingue a los marcadores predictivos mejorados con IA de los sistemas heredados?

Las plataformas impulsadas por IA ajustan el ritmo en tiempo real, utilizan análisis de voz para la orientación de agentes y optimizan el momento de las llamadas basándose en la puntuación dinámica de probabilidad de conversión.

Última actualización de la página el: