Tamaño y Participación del Mercado de Soluciones de Selección por Voz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 6.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

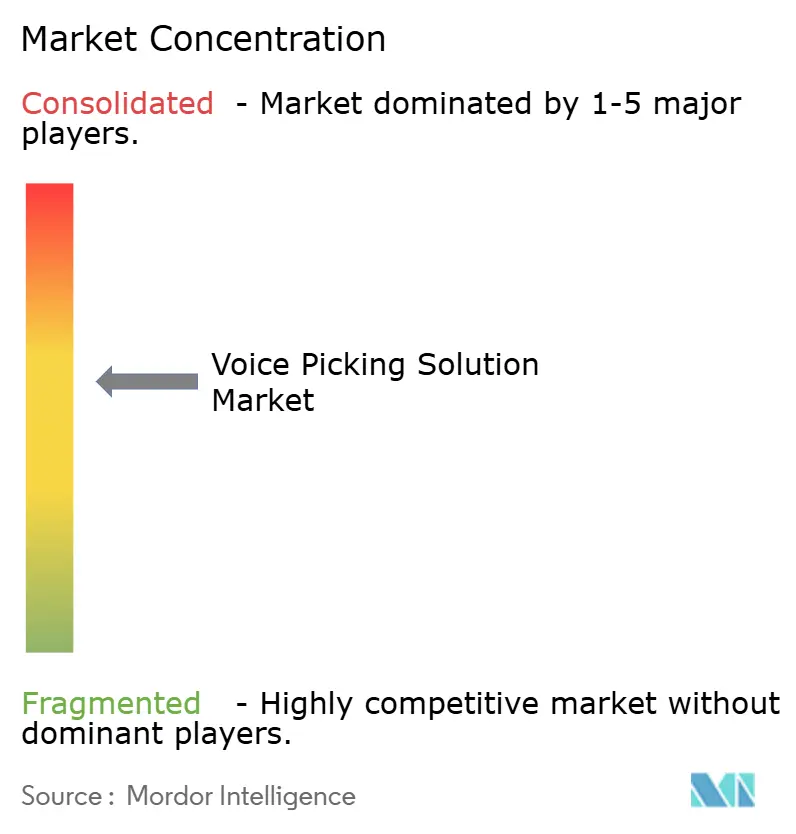

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Soluciones de Selección por Voz por Mordor Intelligence

El tamaño del mercado de soluciones de selección por voz se sitúa en USD 6,45 mil millones en 2025 y se prevé que alcance los USD 12,44 mil millones en 2030, con una CAGR del 14,04% durante el período 2025-2030. El sólido crecimiento de los pedidos de comercio electrónico, la persistente escasez de mano de obra en almacenes y la mayor precisión en el reconocimiento de voz se combinan para impulsar los sistemas de voz desde complementos periféricos hasta infraestructura central de cumplimiento. Las plataformas de software dominan la adopción actual porque orquestan no solo las indicaciones de voz, sino también los análisis en tiempo real y los flujos de trabajo de robots móviles. La acelerada migración a la nube, particularmente entre instalaciones pequeñas y medianas, sustenta los precios por suscripción que reducen las barreras de entrada y acortan los ciclos de implementación. Mientras tanto, los avances en el reconocimiento multilingüe están ampliando la fuerza laboral disponible y abriendo nuevas oportunidades en Asia Pacífico y América Latina.

Conclusiones Clave del Informe

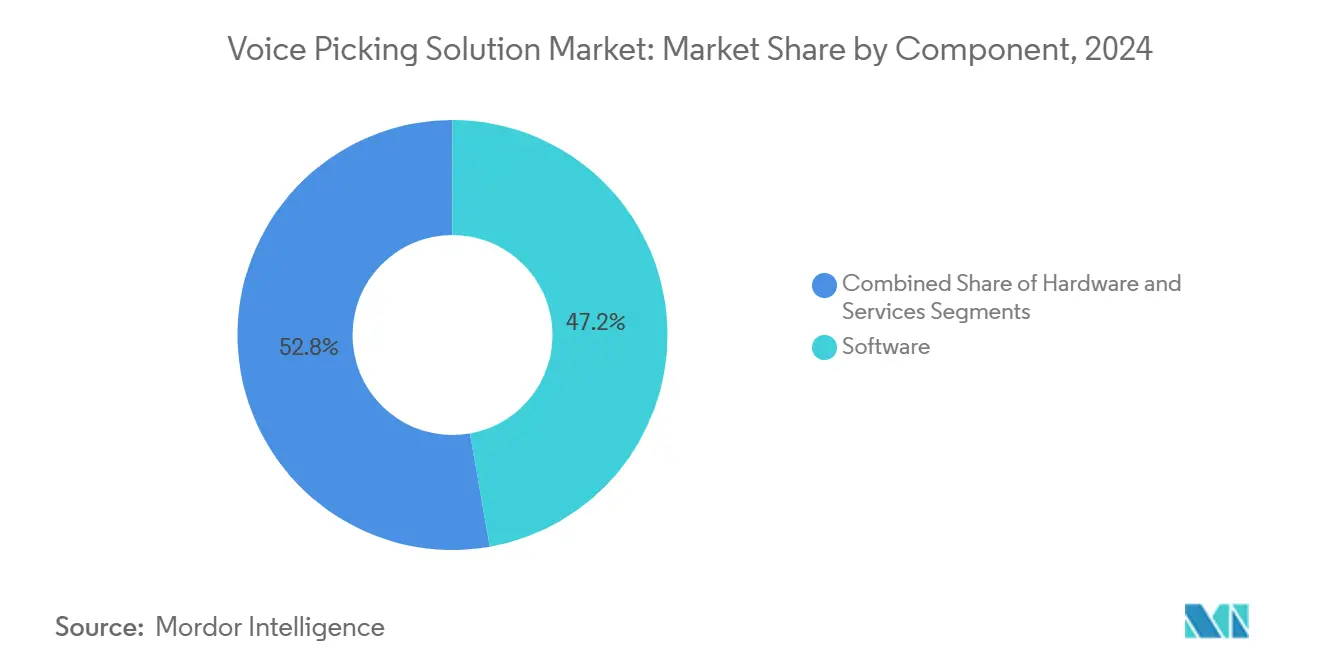

- Por componente, el software capturó el 47,22% de la participación del mercado de soluciones de selección por voz en 2024, mientras que los servicios están en camino de crecer a una CAGR del 15,22% hasta 2030.

- Por modo de implementación, las soluciones locales lideraron con el 64,44% del tamaño del mercado de soluciones de selección por voz en 2024, aunque las implementaciones en la nube avanzan a una CAGR del 16,42% hasta 2030.

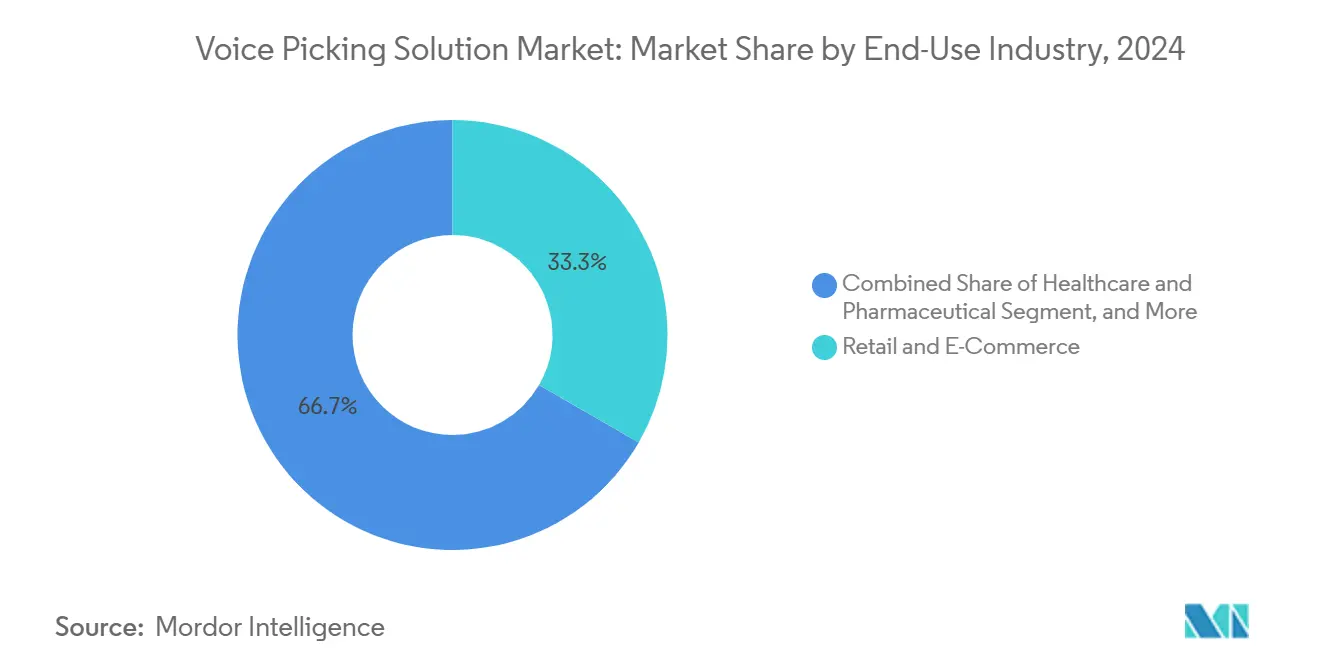

- Por industria de uso final, el comercio minorista y el comercio electrónico mantuvieron una participación de ingresos del 33,33% en 2024, mientras que las aplicaciones de salud y farmacéutica muestran la CAGR más rápida del 17,78% hasta 2030.

- Por tamaño de almacén, las instalaciones de más de 250.000 pies² representaron el 57,88% de la demanda de 2024, pero los sitios pequeños y medianos avanzan a una CAGR del 15,56% durante el pronóstico hasta 2030.

- Por geografía, América del Norte dominó con una participación de ingresos del 36,78% en 2024, mientras que Asia Pacífico se expande a una CAGR del 16,72% hasta 2030.

Tendencias e Información del Mercado Global de Soluciones de Selección por Voz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los Volúmenes de Pedidos de Comercio Electrónico | +3.2% | Global, con concentración en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Escasez Aguda de Mano de Obra en Almacenes | +2.8% | América del Norte y Europa, extendiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Integración con Robots Móviles Autónomos | +2.4% | América del Norte y la Unión Europea, adopción temprana en Asia Pacífico | Largo plazo (≥ 4 años) |

| Retorno de Inversión Rápido de los Flujos de Trabajo con Manos Libres | +2.1% | Global | Corto plazo (≤ 2 años) |

| Avances en el Reconocimiento de Voz Multilingüe | +1.9% | Núcleo en Asia Pacífico, expansión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Modelos de Precios por Suscripción en la Nube | +1.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes de Pedidos de Comercio Electrónico

Los pedidos de una sola pieza y en pequeños lotes representan ahora una gran parte de las selecciones diarias, lo que hace que la navegación con manos libres sea fundamental para mantener el rendimiento sin mano de obra adicional. Los sitios de alta velocidad que procesan más de 36.000 pedidos diarios han elevado la precisión del 99% al 99,94% tras la implementación de voz, respaldando los compromisos de entrega al día siguiente y en el mismo día que impulsan la fidelidad del cliente. La transmisión de pedidos en tiempo real elimina los ciclos de oleadas fijos, lo que permite a las instalaciones absorber compras de último momento sin horas extra. Estas ganancias de productividad se traducen directamente en menores costos de cumplimiento por línea de artículo y refuerzan los márgenes en modelos minoristas de márgenes muy ajustados.

Escasez Aguda de Mano de Obra en Almacenes

Con tasas de vacantes en almacenes nacionales por debajo del 5% en los principales centros logísticos, los operadores reportan una inflación salarial anual de dos dígitos y una rotación récord.[1]Honeywell International, "Nunca demasiado pequeño para la voz," honeywell.com Los flujos de trabajo de voz reducen la capacitación de nuevos empleados de semanas a horas y permiten que los equipos multilingües se incorporen rápidamente, aliviando la presión de personal en temporadas pico. Las instalaciones que adoptaron la voz han documentado mejoras de tres veces en la tasa de selección y hasta un 30% menos de reclamaciones por lesiones ergonómicas, extendiendo la permanencia de los trabajadores y reduciendo los ciclos de recontratación. Estas ganancias cuantitativas sustentan la resiliencia de la tecnología frente a la escasez crónica de mano de obra.

Retorno de Inversión Rápido de los Flujos de Trabajo con Manos Libres

El período de recuperación típico de una implementación de voz completa oscila entre 6 y 18 meses, mucho más rápido que la robótica a gran escala, que puede superar los tres años. Los ahorros por reducción de errores multiplican los beneficios, ya que una sola selección incorrecta puede costar entre USD 8 y 40 en retrabajos o devoluciones de clientes. Un distribuidor de comestibles ahorró USD 4.960 por selector al año, al mismo tiempo que redujo el tiempo de capacitación en dos tercios, liberando capital para reinvertir en capas adicionales de automatización. El perfil financiero resuena tanto con los equipos de finanzas corporativas como con los gerentes de almacén bajo presión para justificar cada partida de capital.

Avances en el Reconocimiento de Voz Multilingüe

Los motores neuronales modernos admiten más de 40 idiomas de entrada y más de 60 de salida, cerrando las brechas históricas de adopción en regiones lingüísticamente diversas. Los modelos de dialectos chinos ahora alcanzan una precisión de caracteres del 92,97%, lo que los hace viables en entornos de cross-docking con alto nivel de ruido. La traducción en vivo integrada permite a los supervisores dar instrucciones una vez y reproducirlas en varios idiomas, aumentando la flexibilidad entre turnos. A medida que los fabricantes y los operadores logísticos de terceros se expanden hacia el Sudeste Asiático y América Latina, esta capacidad se convierte en un criterio de adquisición decisivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Integración | -1.8% | Global, con especial impacto en las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Resistencia al Cambio de Gestión de la Fuerza Laboral | -1.4% | América del Norte y Europa, industrias tradicionales | Mediano plazo (2-4 años) |

| Errores de Reconocimiento Relacionados con el Acento | -1.2% | Regiones de Asia Pacífico y Oriente Medio y África con diversidad lingüística | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad de Datos y Privacidad | -0.9% | Global, acentuado en industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración

Las interfaces personalizadas entre el software de voz y los sistemas heredados de gestión de almacenes pueden inflar los presupuestos de implementación y disuadir a los operadores más pequeños. Los paquetes de suscripción que agrupan hardware, software y soporte en tarifas mensuales están suavizando los picos de capital, mientras que las herramientas de extracción de pantalla sin código permiten pilotos de prueba de concepto sin tocar la lógica del sistema de respaldo. Sin embargo, muchas pequeñas y medianas empresas aún enfrentan restricciones de flujo de caja que retrasan la implementación completa en producción.

Errores de Reconocimiento Relacionados con el Acento

Incluso con modelos neuronales, los acentos marcados y el alto ruido ambiental pueden reducir la precisión por debajo de los umbrales operativos, erosionando la confianza de los trabajadores.[2]Zetes, "Preguntas frecuentes sobre selección por voz," zetes.com Los proveedores están respondiendo con modelos acústicos adaptativos y auriculares con cancelación de ruido, pero la aceptación sigue siendo desigual, especialmente en regiones donde el inglés es un segundo o tercer idioma. Los módulos de aprendizaje continuo y el ajuste específico por acento están mejorando los resultados, aunque la percepción de fiabilidad sigue siendo un obstáculo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Evolución Liderada por el Software hacia Plataformas Unificadas

La capa de software mantuvo el 47,22% de la participación del mercado de soluciones de selección por voz en 2024, lo que refleja su papel como centro de mando que vincula las indicaciones de voz, los análisis en tiempo real y la orquestación de robots. Los ingresos por servicios crecen a una CAGR del 15,22% hasta 2030, a medida que las empresas buscan alojamiento gestionado y optimización continua. Los ingresos por hardware crecen de forma moderada, impulsados por auriculares más ligeros y escáneres multimodo. La integración de la inteligencia artificial en los marcos de software reduce el desplazamiento de los trabajadores hasta en un 50% y alimenta la repriorización dinámica de tareas durante el turno. El tamaño del mercado de soluciones de selección por voz vinculado al software está preparado para capturar valor incremental a medida que los sistemas de ejecución de almacenes absorben módulos adyacentes como la gestión de mano de obra y la optimización de la ubicación de productos.

A medida que los proveedores de voz se transforman en empresas de plataformas, las ventajas competitivas se basan en la amplitud de la API, la profundidad del modelado de inteligencia artificial y la capacidad de ingerir datos de sensores de robots y transportadores inteligentes. Los proveedores que aseguran posiciones tempranas en software pueden ofrecer análisis y complementos de suscripción como ventas adicionales, consolidando ingresos recurrentes plurianuales. En consecuencia, los proveedores de hardware están forjando alianzas con especialistas en software para preservar su relevancia y participar en el creciente conjunto de beneficios.

Por Modo de Implementación: El Impulso de la Nube Gana Terreno pero las Soluciones Locales Aún Dominan

Las instancias locales representaron el 64,44% del tamaño del mercado de soluciones de selección por voz en 2024, ancladas por las políticas de seguridad y la estrecha integración con las bases de datos de sistemas de gestión de almacenes establecidos. Sin embargo, las implementaciones en la nube se están multiplicando a una CAGR del 16,42% gracias a la escalabilidad elástica, las actualizaciones automáticas y el menor gasto en tecnología de la información. Los precios de pago por uso atraen a los operadores logísticos de terceros que heredan picos de demanda de clientes sin largos ciclos de presupuestación. Las empresas multisitio adoptan modelos híbridos, conservando los datos sensibles de forma local mientras se conectan a análisis en la nube para obtener información a nivel de toda la flota.

A medida que los estándares de ciberseguridad maduran, las barreras que antes favorecían a los servidores locales se están debilitando. Las certificaciones independientes SOC2 e ISO 27001 otorgan a los proveedores de nube paridad con los centros de datos internos. El mercado de soluciones de selección por voz considerará cada vez más la elección de implementación como una decisión operativa, no filosófica, sopesada por la resiliencia del ancho de banda y la alineación con la política corporativa de nube.

Por Industria de Uso Final: La Precisión Regulatoria Impulsa la Adopción en el Sector Sanitario

El comercio minorista y el comercio electrónico representaron el 33,33% de los ingresos de 2024, pero la salud y los productos farmacéuticos lideran el crecimiento con una CAGR del 17,78%, impulsados por los mandatos de trazabilidad de la Administración de Alimentos y Medicamentos y las Buenas Prácticas de Fabricación. La precisión en la selección influye en la seguridad del paciente y la exposición a pérdidas de activos, por lo que los hospitales y los distribuidores de medicamentos priorizan las tecnologías con registros de auditoría. Los distribuidores de alimentos en cadena de frío también adoptan la voz porque los guantes y la condensación dificultan el uso de dispositivos con pantalla táctil.

Los flujos de trabajo de etiquetado conformes con la Administración de Alimentos y Medicamentos y las confirmaciones de voz de doble factor se están convirtiendo en características estándar. Los proveedores que ofrecen paquetes de validación listos para usar pueden acortar los plazos de puesta en marcha, un factor crítico para los equipos de tecnología de la información sanitaria con limitaciones de tiempo. A medida que surgen reglas de trazabilidad similares para cosméticos y nutracéuticos, los proveedores de voz preparados para entornos regulados obtendrán ventaja de primer movimiento.

Por Tamaño de Almacén: La Democratización Llega a las Instalaciones de Nivel Medio

Los sitios de más de 250.000 pies² representaron el 57,88% de las implementaciones en 2024, pero las instalaciones pequeñas y medianas se están acelerando a una CAGR del 15,56% a medida que las suscripciones en la nube evitan los obstáculos de capital. Los adoptantes de nivel medio reportan aumentos de productividad del 20-30% en tres meses, validando el retorno de inversión incluso sin recuentos de unidades de mantenimiento de existencias de seis cifras. Las licencias modulares permiten a los operadores agregar zonas de selección o flujos de trabajo solo cuando el volumen lo requiere.

La participación del mercado de soluciones de selección por voz capturada por los almacenes más pequeños está preparada para crecer a medida que los integradores lanzan kits de inicio preconfigurados que no requieren modificaciones en el sistema de gestión de almacenes. Los integradores también incluyen materiales de capacitación de inicio rápido, lo que permite transiciones en fin de semana que limitan el tiempo de inactividad para las empresas con recursos limitados.

Análisis Geográfico

Las redes de cumplimiento con alto valor en dólares de América del Norte continúan adoptando la asignación de tareas avanzada impulsada por voz para mitigar la escasez de mano de obra en centros metropolitanos como Dallas y Atlanta. Los operadores regionales exhiben implementaciones empresariales que cubren más de 20 centros de distribución y 5.000 auriculares, estableciendo líneas base de productividad de referencia que repercuten en todo el ecosistema de proveedores. Los operadores logísticos de terceros de servicios compartidos impulsan la estandarización de plantillas, acelerando las implementaciones entre clientes y aumentando la penetración del mercado de soluciones de selección por voz.

El rápido crecimiento del comercio electrónico en Asia Pacífico, los incentivos de automatización respaldados por el gobierno y la inteligencia artificial en idiomas nativos están orientando los flujos de capital hacia la inversión en voz. Los grandes operadores logísticos chinos combinan la voz con flotas de robots móviles autónomos para modelos integrados de mercancías a persona. En China, los grandes operadores logísticos de terceros vinculan los flujos de trabajo de voz con los sistemas de transportadores para atender 11,9 millones de entregas de paquetes anuales, mientras que la construcción de almacenes de Grado A en India está atrayendo a proveedores que ofrecen paquetes de voz en hindi y tamil.[3]Invest India, "El Auge de los Almacenes en India," investindia.gov.in Mientras tanto, los fabricantes japoneses implementan paquetes de suscripción para compensar los altos costos laborales durante la contracción demográfica. Los parques logísticos multimodales de India, cada uno de más de 500 acres, integran flujos de trabajo de voz desde el primer día para superar el escaneo por radiofrecuencia heredado.

Europa se beneficia de estrictas directivas de seguridad laboral que elevan la voz como una mejora ergonómica frente a los dispositivos de mano. Los diversos requisitos lingüísticos validan el caso de negocio para la traducción en tiempo real, con instalaciones alemanas que incorporan habitualmente mano de obra estacional polaca y rumana sin necesidad de personal de capacitación adicional. Los sitios emergentes en América Latina están pilotando la voz en almacenes aduaneros cerca de puertos de libre comercio, apostando por el crecimiento de pedidos transfronterizos para desbloquear la recuperación de la inversión impulsada por la escala.

Panorama Competitivo

El mercado está moderadamente fragmentado: los cinco principales proveedores representan aproximadamente entre el 35% y el 40% de los ingresos combinados, dejando espacio para especialistas en nichos. Honeywell, Zebra Technologies, Lucas Systems, Körber y EPG compiten en la cobertura integral de flujos de trabajo, agrupando voz, visión y robótica bajo paneles de control unificados. La adquisición planificada de Photoneo por parte de Zebra profundiza la capacidad de visión en 3D que complementa su cartera existente de computadoras portátiles. Körber integra la voz en su software de control de almacenes para orquestar robots móviles autónomos, transportadores y muros de colocación en un único programador.

Los competidores del mercado medio se diferencian mediante arquitecturas nativas de la nube y apertura de API, atrayendo a operadores logísticos de terceros que gestionan múltiples sistemas de planificación de recursos empresariales de clientes. Varios participantes respaldados por capital de riesgo construyen superposiciones de modelos de lenguaje de gran escala que traducen los procedimientos operativos estándar en indicaciones de voz dinámicas, posicionando la voz como una puerta de entrada a la inteligencia artificial generativa en almacenes. La mercantilización del hardware impulsa a los fabricantes de auriculares a incorporar biometría y cancelación de ruido como requisitos básicos en lugar de opciones de venta adicional.

Las asociaciones estratégicas son importantes: los fabricantes de robots se alinean con los proveedores de voz para ofrecer celdas de selección llave en mano; los proveedores de sistemas de gestión de almacenes incorporan complementos de voz para contrarrestar la incursión de soluciones especializadas. Es probable que la consolidación se intensifique a medida que la economía de plataformas favorezca la escala para el entrenamiento de inteligencia artificial y la cobertura de soporte global.

Líderes de la Industria de Soluciones de Selección por Voz

-

Honeywell International Inc.

-

Zebra Technologies Corporation

-

Ivanti Software Inc.

-

Lucas Systems Inc.

-

Voxware Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: EPS Japan anunció una agresiva expansión de mercado con el objetivo de alcanzar 1.000 licencias de LYDIA Voice en Japón en tres años (2025-2027), con enfoque en aplicaciones de logística de prendas de vestir y fabricación con soporte para fuerza laboral multilingüe a través del revendedor autorizado AINIX Inc. La iniciativa representa una expansión geográfica significativa hacia la segunda economía más grande de Asia Pacífico, aprovechando la implementación compatible con Android y los dispositivos portátiles VoiceWear Air para aplicaciones en entornos adversos.

- Agosto de 2025: Colruyt Group completó la modernización integral de la tecnología de selección por voz en siete centros de distribución de alimentos que dan servicio a más de 800 tiendas, actualizando los sistemas heredados a hardware y software preparados para el futuro, manteniendo los flujos de trabajo para aproximadamente 8.000 empleados con auriculares individuales. El proyecto integró los nuevos requisitos de seguimiento y trazabilidad de tabaco exigidos por la Unión Europea mediante escáneres de dedos Bluetooth, demostrando capacidades de cumplimiento normativo esenciales para aplicaciones farmacéuticas y de sustancias controladas.

- Junio de 2025: EPG reveló que EPG ONE, que incluye soluciones de selección por voz, recibió el título de "Solución Global de Tecnología de Suministro del Año" de los Premios SupplyTech Breakthrough.

- Enero de 2025: Zebra Technologies cierra la adquisición de Photoneo para fusionar la visión en 3D con los flujos de trabajo dirigidos por voz.

Alcance del Informe del Mercado Global de Soluciones de Selección por Voz

| Hardware |

| Software |

| Servicios |

| Local |

| Basado en la Nube |

| Comercio Minorista y Comercio Electrónico |

| Alimentos y Bebidas |

| Salud y Farmacéutica |

| Logística y Transporte |

| Automotriz y Manufactura |

| Pequeño y Mediano (<250 mil pies²) |

| Grande (≥250 mil pies²) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Por Industria de Uso Final | Comercio Minorista y Comercio Electrónico | |

| Alimentos y Bebidas | ||

| Salud y Farmacéutica | ||

| Logística y Transporte | ||

| Automotriz y Manufactura | ||

| Por Tamaño de Almacén | Pequeño y Mediano (<250 mil pies²) | |

| Grande (≥250 mil pies²) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de soluciones de selección por voz?

El tamaño del mercado de soluciones de selección por voz es de USD 6,45 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que registre una CAGR del 14,04% entre 2025 y 2030.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia Pacífico crezca a una CAGR del 16,72% hasta 2030, lo que la convierte en la región de más rápido crecimiento.

¿Qué sector industrial muestra el ritmo de adopción más rápido?

La salud y los productos farmacéuticos avanzan a una CAGR del 17,78% debido a las estrictas necesidades de precisión y trazabilidad.

¿Qué modelo de implementación está ganando impulso?

Las implementaciones basadas en la nube crecen a una CAGR del 16,42% a medida que las empresas prefieren los precios por suscripción y la escalabilidad elástica.

¿En cuánto tiempo pueden las empresas esperar recuperar la inversión en selección por voz?

El retorno de inversión típico se sitúa entre 6 y 18 meses, impulsado por ganancias de productividad del 15-50% y menos errores de selección.

Última actualización de la página el: