Tamaño y Participación del Mercado de Texto a Voz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Texto a Voz por Mordor Intelligence

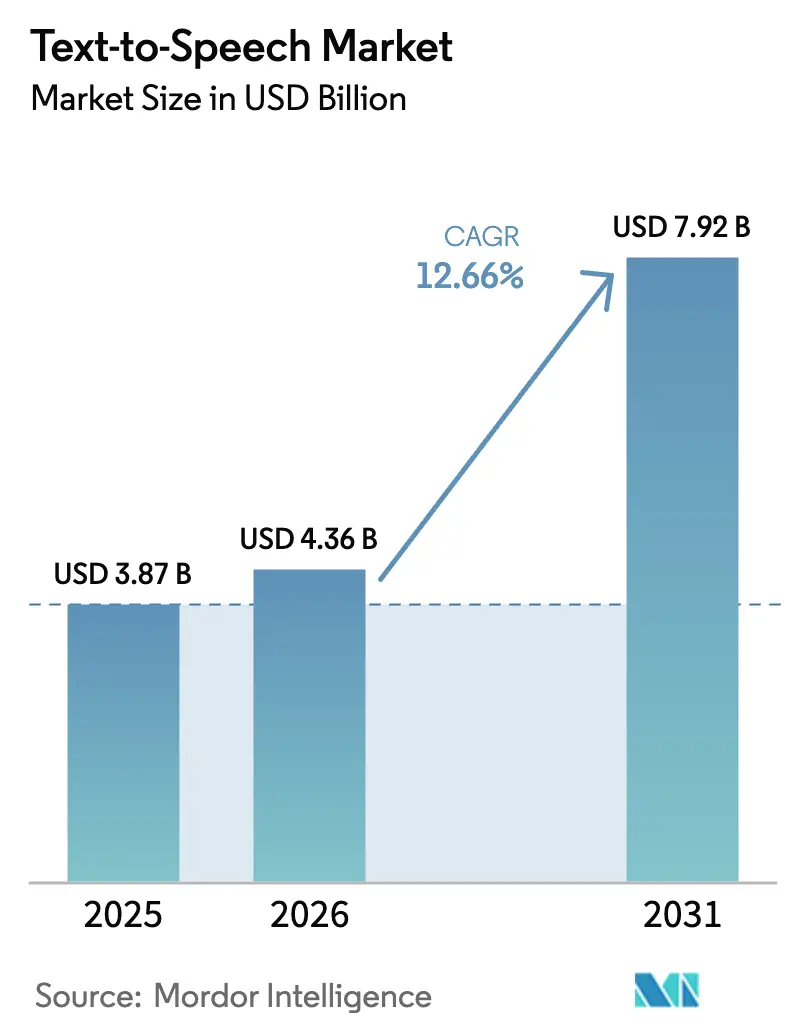

Se espera que el tamaño del mercado de Texto a Voz crezca de USD 3,87 mil millones en 2025 a USD 4,36 mil millones en 2026 y se prevé que alcance USD 7,92 mil millones en 2031 a una CAGR del 12,66% durante 2026-2031. Esta sólida perspectiva para el mercado de Texto a Voz refleja cómo los avances en redes neuronales, los mandatos de accesibilidad más estrictos y el hardware de IA de borde maduro han elevado la voz sintética de una función de conveniencia a una estrategia de interfaz central. Las empresas están incorporando voces de marca en el soporte al cliente, los asistentes de vehículos y las herramientas de aprendizaje adaptativo, mientras que las plataformas en la nube de hiperescala compiten en cobertura de idiomas y realismo de voz. La creciente demanda de voz con privacidad de datos y baja latencia en chips embebidos está ampliando aún más el mercado de Texto a Voz direccionable, ya que los dispositivos automotrices, de IoT industrial y de atención médica requieren funcionalidad sin conexión. Mientras tanto, los modelos de licencia para la propiedad intelectual de voz sintética han abierto vías de ingresos adicionales para los proveedores capaces de asegurar datos de voz con consentimiento y defenderse contra el uso indebido de la clonación.

Conclusiones Clave del Informe

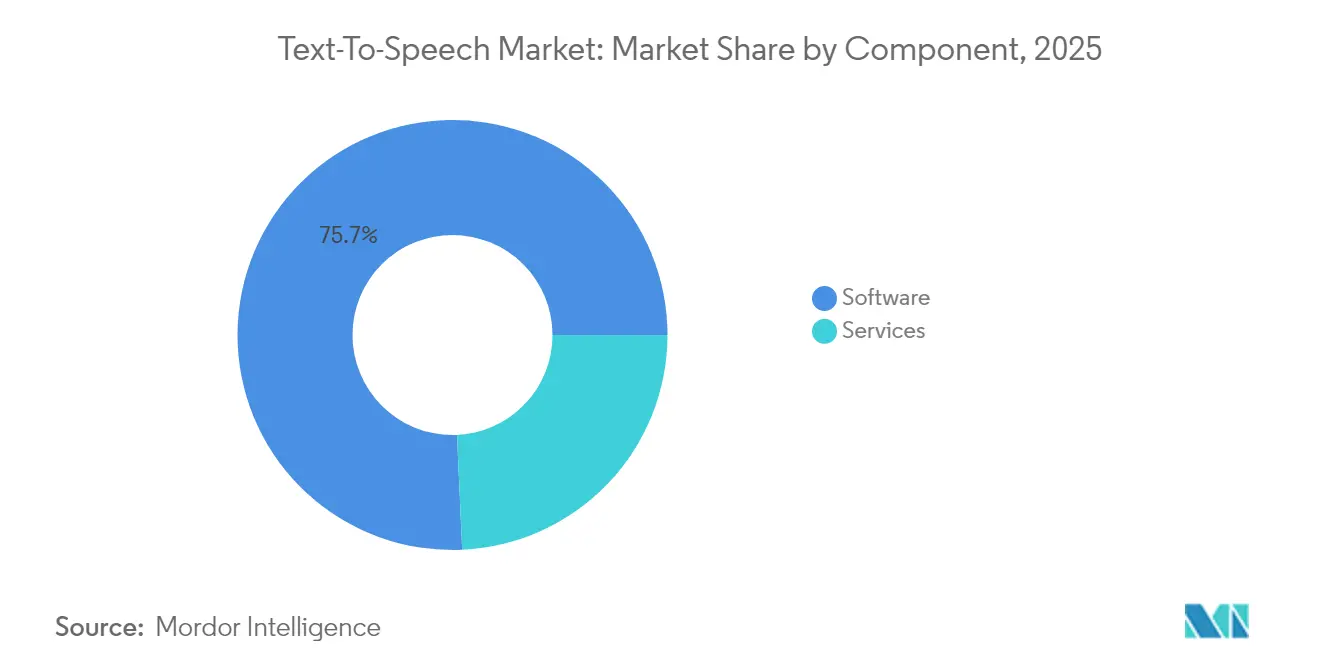

- Por componente, el software retuvo el 75,72% de la participación del mercado de Texto a Voz en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 13,04% hasta 2031.

- Por modo de implementación, las soluciones en la nube capturaron el 63,35% del tamaño del mercado de Texto a Voz en 2025, y las ofertas embebidas en el borde son las de mayor crecimiento con una CAGR del 14,12%.

- Por tipo de voz, las voces neuronales/de IA lideraron con una participación de ingresos del 67,18% en 2025, superando a todos los demás tipos con una CAGR del 15,08%.

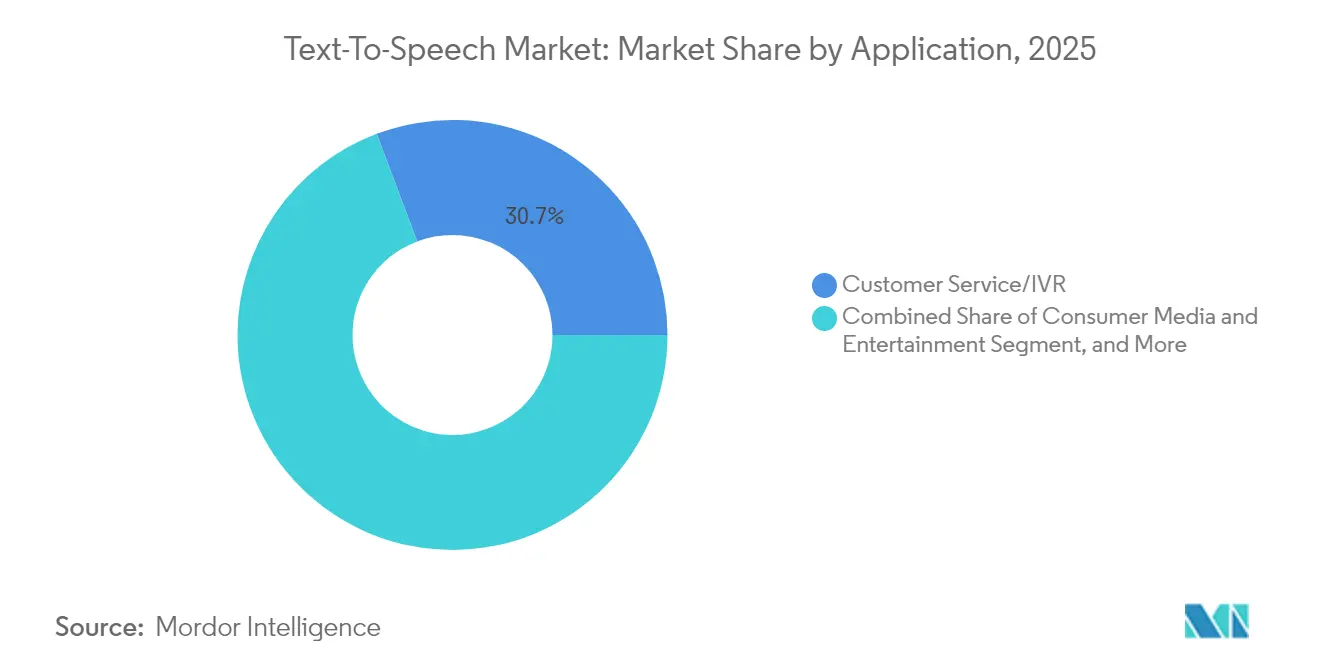

- Por aplicación, el servicio al cliente/respuesta de voz interactiva representó el 30,74% del tamaño del mercado de Texto a Voz en 2025; el sector automotriz y de transporte avanza a una CAGR del 14,39% hasta 2031.

- Por idioma, el inglés mantuvo una participación del 51,83% en 2025, y se proyecta que el hindi crezca más rápidamente con una CAGR del 13,42%.

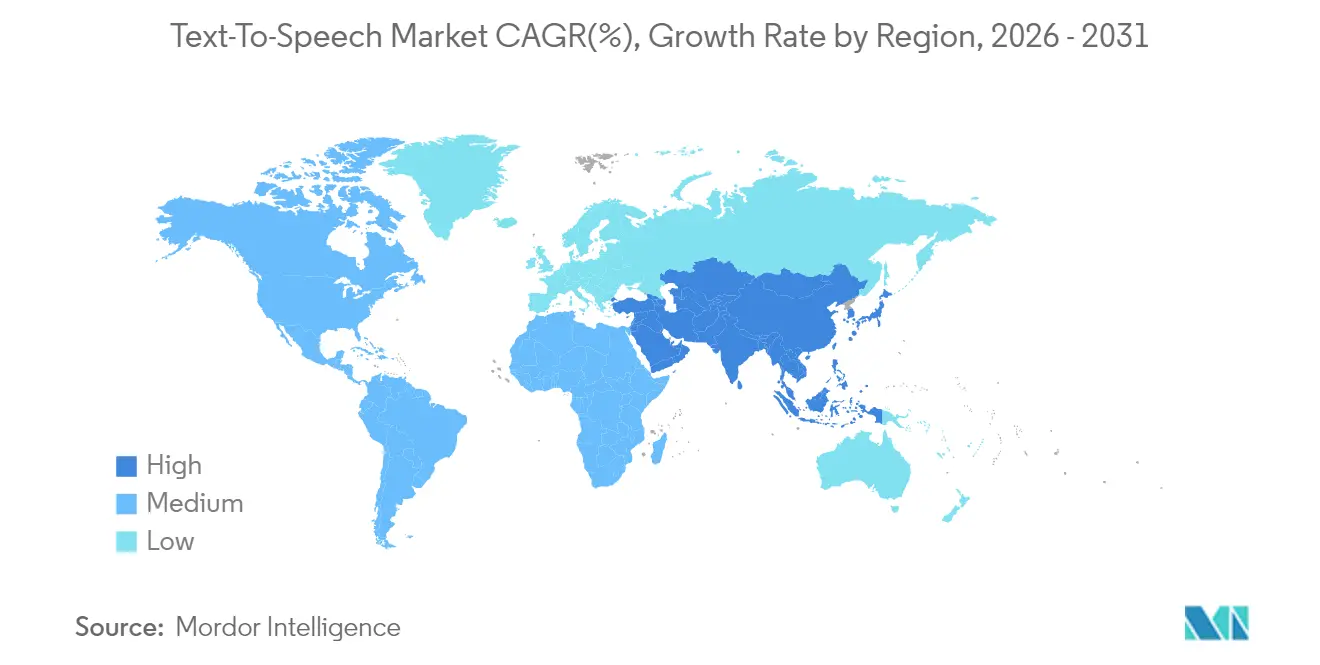

- Por geografía, América del Norte dominó con una participación del 36,78% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Texto a Voz

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de dispositivos habilitados por voz y altavoces inteligentes | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| El texto a voz neuronal ofrece calidad casi humana | +3.1% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del aprendizaje electrónico y el contenido digital | +2.2% | Global; fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de accesibilidad digital | +1.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Aceleradores de IA de borde para texto a voz sin conexión | +2.4% | Global; incipiente en automotriz e industrial | Largo plazo (≥ 4 años) |

| Licencia de propiedad intelectual de voz sintética | +1.5% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de dispositivos habilitados por voz y altavoces inteligentes

Los fabricantes de equipos originales de altavoces inteligentes incorporan cada vez más modelos de lenguaje de gran escala que dependen de una salida de sonido natural para recuperar el impulso de envíos tras la caída del primer trimestre de 2023. El Modelo de Profesor Alexa de Amazon y los asistentes impulsados por ERNIE de Baidu ilustran cómo las voces convincentes aumentan la participación del dispositivo. Los fabricantes de automóviles también se benefician; el compañero Reno de Renault utiliza texto a voz emotivo para enriquecer la interacción dentro del vehículo, destacando el crecimiento en verticales de electrónica no destinada al consumidor. Los modelos optimizados para el borde ahora impulsan sensores de IoT, termostatos y dispositivos portátiles que deben hablar localmente por privacidad y tiempo de actividad. Los proveedores capaces de comprimir voces neuronales sin degradación audible están capturando nuevos diseños de dispositivos.

Mejoras rápidas en el texto a voz neuronal que ofrece calidad casi humana

Las arquitecturas neuronales permiten modelar la prosodia, el ritmo y la emoción en lugar de concatenarlos, elevando la naturalidad en más de 20 idiomas simultáneamente. El sistema de 21 idiomas del NICT demostró que la calidad no tiene que disminuir cuando aumenta la escala, mientras que el lanzamiento de Microsoft en febrero de 2025 de 14 nuevas voces de alta definición, encabezadas por los personajes indios Aarti y Arjun, subraya el giro comercial hacia el habla culturalmente consciente. La latencia ha caído a tiempo real para la mayoría de las API en la nube, lo que permite a las marcas implementar soporte conversacional y medios interactivos sin retraso perceptible. Como resultado, el habla neuronal es ahora la especificación predeterminada en los ciclos de adquisición para la automatización de centros de llamadas y el doblaje de contenido en streaming.

Expansión del aprendizaje electrónico y el consumo de contenido digital

Las aulas digitales en Asia-Pacífico reportan el uso de IA generativa por parte del 81% de los estudiantes, impulsando la demanda de narración que se adapta al dialecto y la preferencia del alumno. Las plataformas de texto a voz ofrecen por tanto perfiles de timbre y velocidad de habla personalizados para mejorar la retención. Las voces multilingües ayudan a los editores a llegar a audiencias donde el talento de doblaje es escaso, acelerando los flujos de localización y reduciendo el costo por título. Las instituciones educativas también encargan "voces de campus" propias que refuerzan la identidad de marca en los portales del sistema de gestión del aprendizaje y las herramientas de accesibilidad, impulsando los ingresos por servicios para los proveedores de texto a voz.

Mandatos de accesibilidad digital (Sección 508, WCAG)

Las normativas federales exigen que los documentos electrónicos y las interfaces web sean utilizables por personas con discapacidad visual, lo que se traduce directamente en la obligatoriedad de compatibilidad con lectores de pantalla y soporte de texto a voz en el software vendido a entidades gubernamentales de Estados Unidos. Este impulso regulatorio también está fortaleciendo la demanda de tecnología de asistencia para usuarios con discapacidad visual en plataformas digitales del sector público y soluciones de accesibilidad empresarial. Expectativas similares en las directivas europeas garantizan que los presupuestos de accesibilidad se mantengan financiados a pesar de los ciclos más amplios de gasto en tecnología de la información. Las organizaciones descubren con frecuencia que una mejor narración beneficia a todos los usuarios, convirtiendo una partida de cumplimiento normativo en una mejora más amplia de la experiencia de usuario. En consecuencia, los equipos de adquisiciones están ponderando las hojas de ruta de los proveedores en cuanto al análisis de diseños de documentos complejos y la pronunciación de terminología técnica.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones de precisión para idiomas tonales y de bajos recursos | -1.8% | Asia-Pacífico, África | Mediano plazo (2-4 años) |

| Preocupaciones de privacidad de datos en el texto a voz en la nube | -1.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| El uso indebido de la clonación de voz erosiona la confianza | -2.1% | Global | Corto plazo (≤ 2 años) |

| Escalada de los costos de cómputo de GPU | -1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente uso indebido de clonación de voz/falsificación profunda que erosiona la confianza del usuario

La Comisión Federal de Comercio de los Estados Unidos destacó los riesgos de clonación a través de su Desafío de Clonación de Voz, enfatizando escenarios de fraude que socavan la seguridad biométrica. La capacidad de OpenAI para replicar una voz a partir de una muestra de 15 segundos y la investigación que muestra un éxito del 95-97% en ataques contra sistemas de identificación de hablantes destacan la brecha tecnológica entre la generación y la detección. Las propuestas legislativas como la Ley NO FAKES y la Ley ELVIS de Tennessee presagian costos de cumplimiento para los proveedores que carecen de flujos de verificación de consentimiento, empujando a las empresas hacia proveedores con controles de procedencia sólidos.

Preocupaciones de privacidad de datos en el texto a voz basado en la nube

El RGPD, los avisos de seguridad electoral de la CISA y la creciente conciencia del consumidor están motivando a las empresas a procesar el habla localmente. Los asistentes embebidos que nunca abandonan el dispositivo eluden las normas de transferencia de datos transfronteriza y reducen la exposición a brechas. Sin embargo, construir y mantener pilas en las instalaciones o en el borde requiere presupuestos de hardware y habilidades especializadas en aprendizaje automático, lo que ralentiza la adopción para las empresas más pequeñas. Han surgido estrategias de implementación híbrida, donde las oraciones sensibles se procesan en el dispositivo mientras el texto no crítico se transmite a la nube, equilibrando la privacidad con la eficiencia de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera el Dominio del Software

El software mantuvo una participación del 75,72% en 2025 como motores centrales y las API sustentan la mayoría de las implementaciones dentro del mercado de Texto a Voz. Sin embargo, los ingresos por servicios están escalando a una CAGR del 13,04% a medida que las empresas buscan voces personalizadas y despliegues multilingües que exigen ajuste fonético, revisión cultural y garantía de calidad continua. Estos servicios a menudo incluyen análisis de uso, ayudando a los clientes a rastrear la participación de los oyentes y refinar los guiones. La externalización también mitiga la escasez de lingüistas computacionales internos, haciendo que los proveedores especializados sean indispensables.

El giro hacia contratos liderados por servicios ilustra un punto de maduración en la industria de Texto a Voz donde la diferenciación pasa de "¿habla?" a "¿suena como nosotros?". Los proyectos de voz personalizada abarcan talleres de tono de marca, calibración de acento y reentrenamiento iterativo de modelos neuronales. Los proveedores capaces de empaquetar estas ofertas con herramientas de cumplimiento para el consentimiento y la accesibilidad están capturando presupuestos de expansión de cola larga incluso entre organizaciones que ya tienen licencia de API de texto a voz genéricas.

Por Modo de Implementación: La Computación en el Borde Interrumpe la Hegemonía de la Nube

La entrega en la nube aún contribuyó con el 63,35% de la participación del mercado de Texto a Voz en 2025 debido al aprovisionamiento casi instantáneo y las frecuentes actualizaciones de modelos. Sin embargo, las implementaciones embebidas en el borde avanzan a una CAGR del 14,12%, lo que refleja un giro estructural hacia la soberanía de datos y la fiabilidad en tiempo real. Los casos de uso automotriz tipifican el cambio: los asistentes dentro de la cabina deben responder incluso cuando la cobertura celular cae y no deben enviar audio biométrico fuera del vehículo sin consentimiento.

Modelos más pequeños como Nix-TTS demuestran que el habla de alta fidelidad puede ejecutarse en computadoras de placa única, ampliando la aplicabilidad a electrodomésticos inteligentes e instrumentos médicos. Los proveedores de semiconductores ahora envían aceleradores de inferencia de redes neuronales que mantienen una latencia inferior a 100 milisegundos, eliminando la brecha de percepción entre el dispositivo y la conversación humana. Para las empresas con conectividad intermitente o datos regulados, el camino del borde ofrece cumplimiento sin sacrificar la calidad.

Por Tipo de Voz: Las Redes Neuronales Reconfiguran las Expectativas de Calidad

Las voces neuronales mantuvieron una participación de ingresos del 67,18% en 2025 y se están expandiendo a una CAGR del 15,08%, estableciendo decisivamente el tono para implementaciones a prueba de futuro en el mercado de Texto a Voz. Los métodos concatenativos heredados permanecen para los mensajes de telefonía donde importa la cadencia predecible, aunque las arquitecturas híbridas ahora empalman inflexiones neuronales en estructuras de selección de unidades para preservar la pronunciación determinista mientras añaden calidez.

Los flujos de procesamiento neuronal aprenden la intención del hablante y ajustan el énfasis dinámicamente, ofreciendo resonancia narrativa que los oyentes de audiolibros recompensan con tiempos de reproducción más largos. Los puntos de referencia estandarizados reportan mejoras de dos dígitos en la Puntuación de Opinión Media sobre oleadas anteriores, reduciendo la brecha perceptual con la narración humana. A medida que los costos de GPU tienden a la baja y mejora la cuantización, se espera que las voces neuronales superen el 80% de penetración mucho antes de 2030.

Por Aplicación: La Aceleración Automotriz Desafía el Liderazgo de la Respuesta de Voz Interactiva

El servicio al cliente/respuesta de voz interactiva registró el 30,74% del tamaño del mercado de Texto a Voz en 2025, sostenido por integraciones establecidas en plataformas de centros de contacto. Sin embargo, los asistentes automotrices registran la CAGR más rápida del 14,39%, impulsados por los tableros de vehículos eléctricos que fusionan navegación, infoentretenimiento y control climático en centros centrados en la voz. Los conductores exigen una interacción sin distracciones, y los reguladores respaldan la operación manos libres, alineando los incentivos hacia el habla premium dentro de la cabina.

Los proveedores de medios y entretenimiento continúan doblando películas y generando audiolibros con voces de reparto neuronales, pero el foco estratégico ahora rastrea cómo los fabricantes de equipos originales de movilidad vinculan la lealtad del usuario a una persona amigable a bordo. Esta convergencia entre industrias amplía el total de horas de voz direccionables, desbloqueando nuevas regalías para las voces sintéticas con licencia de propiedad intelectual.

Por Idioma: El Crecimiento del Hindi Refleja el Imperativo de Localización

El inglés retuvo el 51,83% de uso en 2025, aunque la búsqueda de participación vernácula está redirigiendo la inversión hacia lenguas poco atendidas. La CAGR del 13,42% del hindi subraya la agenda de bienes públicos digitales de India, donde los portales gubernamentales y las aplicaciones de tecnología financiera deben servir a masivas bases de usuarios no angloparlantes. El chino, el español y el alemán siguen siendo idiomas prioritarios de nivel 1, pero los proveedores de texto a voz ahora persiguen dialectos de nivel 2 donde la fidelidad a la plataforma es alta debido a la baja competencia previa.

La expansión a idiomas tonales y aglutinantes desafía a los arquitectos de modelos con contornos de tono y morfología matizados. Los proveedores con conjuntos de datos locales curados y asociaciones lingüísticas, por tanto, están en posición de dominar nichos que los generalistas globales encuentran difíciles de penetrar, sosteniendo una frontera fragmentada pero rica en oportunidades dentro del mercado de Texto a Voz.

Análisis Geográfico

América del Norte ancló el 36,78% del mercado de Texto a Voz en 2025, impulsada por los filtros de adquisición de la Sección 508 que hacen de la salida de voz un elemento de verificación para todo el software orientado al gobierno federal. Los hiperescaladores en la nube con sede en los Estados Unidos agrupan el texto a voz junto con suites de IA más amplias, reduciendo las barreras de entrada para que las empresas emergentes añadan habla. Mientras tanto, los debates sobre privacidad y el escrutinio de la Comisión Federal de Comercio sobre la clonación de voz empujan a las empresas hacia proveedores con flujos de trabajo de consentimiento transparentes. Los innovadores respaldados por capital de riesgo se agrupan en torno a los centros de IA de California, acelerando el ritmo de las características y las solicitudes de patentes.

Asia-Pacífico está en camino de una CAGR del 14,86%, el ritmo regional más rápido en el mercado de Texto a Voz, gracias a la saturación de teléfonos inteligentes y la comodidad del consumidor con la voz como entrada principal. Los fondos de estímulo de IA de China y los proyectos de Infraestructura Pública Digital de India requieren soporte vernáculo a gran escala, impulsando el consumo masivo de API. Los fabricantes de equipos originales coreanos y japoneses integran voces neuronales en automóviles y televisores inteligentes, mientras que los desarrolladores del sudeste asiático trabajan con laboratorios de investigación del sector público para llenar las brechas en los modelos de lenguaje. El plan regional enfatiza cada vez más el habla en el dispositivo debido a la conectividad irregular en los distritos rurales y las leyes de soberanía sobre los datos biométricos.

Europa continúa con una adopción constante respaldada por el RGPD y los estatutos nacionales de accesibilidad. Los proveedores automotrices en Alemania incorporan procesamiento de habla local para cumplir con los mandatos de seguridad dentro del vehículo, y los radiodifusores en Francia y España invierten en localización para llegar a audiencias multilingües. La preferencia por la implementación en las instalaciones es mayor que en otras regiones, lo que refleja la cautela cultural hacia el almacenamiento en la nube de registros de voz. Las investigaciones regulatorias sobre la transparencia de la IA probablemente darán forma a los estándares técnicos paneuropeos que se extenderán a los mercados de exportación.

Panorama Competitivo

El mercado de Texto a Voz exhibe una fragmentación moderada. Amazon, Google y Microsoft aprovechan sus huellas globales en la nube y las actualizaciones continuas de modelos, mientras que proveedores especializados como Cerence e iFlytek se diferencian en la integración automotriz y la experiencia en idiomas nativos. La presión regulatoria en torno a la clonación de voz ha elevado los umbrales de entrada; los proveedores ahora deben ofrecer verificación de consentimiento, marcas de agua y monitoreo del uso indebido para ganar contratos empresariales.[2]Comisión Federal de Comercio, "El Desafío de Clonación de Voz de la FTC," ftc.gov

Los competidores con enfoque en el borde optimizan redes neuronales cuantizadas para microcontroladores de menos de 1 W, apuntando a dispositivos de IoT industrial y médicos que no pueden depender de la conectividad de red. Las carteras de patentes son cada vez más fundamentales: Nvidia invierte en propiedad intelectual de síntesis de voz que licencia a socios de chips, creando flujos de regalías y barreras defensivas. Las empresas en etapa de crecimiento como ElevenLabs se centran en herramientas para la economía creativa, ofreciendo clonación de calidad de estudio que atrae a podcasters y diseñadores de juegos, pero deben navegar las próximas normas de divulgación.

Los movimientos estratégicos durante 2024-2025 ilustran la carrera por la amplitud de idiomas y la profundidad vertical. Microsoft lanzó 27 nuevas voces de alta definición, incluidas personas indias culturalmente adaptadas, ampliando su base direccionable.[3]Microsoft Tech Community, "Actualizaciones de Texto a Voz de Azure AI Speech de febrero de 2025," techcommunity.microsoft.comLa colaboración de Renault con Cerence llevó un compañero de cabina emotivo a su línea eléctrica, señalando el apetito de los fabricantes de equipos originales por voces de marca.[4]Cerence Inc., "Renault y Cerence se asocian para llevar IA generativa al Renault 5 E-Tech," cerence.comAppTek y Deluxe fusionaron sus fortalezas para agilizar los flujos de trabajo de localización de medios, subrayando cómo el texto a voz ahora se sitúa en el corazón de la globalización de contenidos.

Líderes de la Industria de Texto a Voz

Amazon Web Services, Inc

IBM Corporation

Google LLC

Microsoft Corporation

Synthesys.io

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Microsoft actualizó Azure AI Speech con 13 voces de alta definición renovadas y 14 nuevas voces de alta definición, con los personajes indios Aarti y Arjun para apoyar los despliegues regionales.

- Enero de 2025: Consumer Reports publicó un Informe de Clonación de Voz con IA que encontró que cuatro de seis empresas carecían de salvaguardas contra la clonación no consensuada, lo que provocó un renovado interés de la Comisión Federal de Comercio.

- Octubre de 2024: Renault se asoció con Cerence para incorporar el compañero Reno en el vehículo eléctrico Renault 5 E-Tech, ofreciendo habla conversacional y consciente de las emociones dentro del vehículo.

- Julio de 2024: el NICT presentó un sistema de texto a voz neuronal rápido de 21 idiomas, demostrando escalabilidad multilingüe con alta fidelidad.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de texto a voz como los ingresos generados por software y servicios afines que convierten algorítmicamente caracteres escritos en audio inteligible y similar al humano en implementaciones en la nube, en las instalaciones y en el borde.

Exclusión del alcance: los micrófonos de hardware, los motores de voz a texto y la biometría de voz no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Basado en la Nube

- En las Instalaciones

- Embebido en el Borde

- Por Tipo de Voz

- Neuronal/Basado en IA

- Concatenativo Estándar

- Híbrido

- Por Aplicación

- Medios de Comunicación y Entretenimiento para el Consumidor

- Aprendizaje Electrónico y Educación

- Accesibilidad para Personas con Discapacidad Visual

- Servicio al Cliente/Respuesta de Voz Interactiva

- Automotriz y Transporte

- Asistencia Sanitaria

- Robótica e IoT

- Otras Aplicaciones

- Por Idioma

- Inglés

- Chino

- Español

- Hindi

- Alemán

- Francés

- Turco

- Otros Idiomas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

A continuación, entrevistamos a arquitectos de plataformas en la nube, integradores de aprendizaje electrónico y distribuidores de tecnología de asistencia en América del Norte, Europa y Asia-Pacífico.

Sus perspectivas sobre el movimiento del precio de venta promedio, las tasas de incorporación de paquetes de idiomas y las emergentes corrientes de demanda automotriz ayudaron a moderar las estimaciones secundarias y a aclarar las inflexiones regionales.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos de datos abiertos de organismos como la Unión Internacional de Telecomunicaciones, la Organización Mundial de la Salud y la OCDE para evaluar las bases de dispositivos, la prevalencia de discapacidades y la adopción de servicios digitales.

Los documentos técnicos de asociaciones comerciales (por ejemplo, los recuentos de envíos de altavoces inteligentes de la CTA), los estándares de síntesis de voz del W3C y los informes anuales 10-K corporativos enriquecieron la visibilidad de las tendencias.

Las fuentes de pago de D&B Hoovers y Questel proporcionaron divisiones de ingresos de empresas y velocidad de patentes que anclan la intensidad competitiva.

Las fuentes citadas ilustran nuestro trabajo documental; muchas referencias adicionales apoyaron la validación de datos y el llenado de brechas.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con el parque mundial de dispositivos habilitados para internet, aplica la penetración observada de API de texto a voz en verticales clave y luego superpone el precio promedio por hora de voz para derivar el valor.

Se realizan verificaciones ascendentes selectivas, muestreando ingresos de proveedores y facturas de canales, para conciliar los totales antes de que las cifras se consoliden.

Las variables rastreadas incluyen los envíos de altavoces inteligentes, la población con discapacidad visual que utiliza lectores de pantalla, el número de idiomas compatibles por proveedor, las reducciones de precios de las plataformas en la nube, los mandatos regulatorios de accesibilidad y las instalaciones de infoentretenimiento en el automóvil.

La regresión multivariante proyecta cada impulsor a lo largo del período de pronóstico, y el análisis de escenarios se ajusta para las fluctuaciones de divisas y las restricciones de suministro de chips de IA.

Donde los datos ascendentes granulares son escasos, el juicio del analista, revisado por dos pares, cierra la brecha y se revisa en cada ciclo de actualización.

Validación de Datos y Ciclo de Actualización

Los resultados enfrentan umbrales de varianza frente a indicadores independientes; cualquier incumplimiento desencadena una revisión y devoluciones de llamada de expertos.

Un revisor senior da su aprobación, y el modelo se actualiza anualmente, con parches provisionales cuando eventos materiales, grandes rondas de financiación o cambios regulatorios importantes alteran la línea de base.

Por Qué la Línea de Base del Mercado de Texto a Voz de Mordor Merece Confianza

Las estimaciones publicadas frecuentemente divergen porque las empresas eligen diferentes límites tecnológicos, años de moneda y cadencias de actualización.

Los principales factores de brecha aquí incluyen si se contabilizan las tarifas de uso de software como servicio o solo las licencias perpetuas, cómo se tratan las primas de voz neuronal y la velocidad a la que los idiomas de bajos recursos recién añadidos se incorporan a las curvas de crecimiento.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,87 mil millones (2025) | ||

| USD 4,00 mil millones (2024) | Consultora Global A | contabiliza conjuntamente las herramientas de voz a texto y dictado, inflando la base |

| USD 4,15 mil millones (2024) | Empresa de Investigación de la Industria B | asume precios uniformes de voz neuronal, ignorando los niveles freemium |

| USD 4,55 mil millones (2024) | Revista Especializada C | aplica crecimiento de un solo dígito a los volúmenes concatenativos heredados, luego añade la CAGR neuronal sin verificaciones de superposición |

Las diferencias muestran por qué los responsables de la toma de decisiones confían en la disciplinada definición del alcance, el dimensionamiento de método mixto y la actualización anual de Mordor para obtener un punto de partida equilibrado y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Texto a Voz?

Se espera que el tamaño del Mercado de Texto a Voz alcance USD 4,36 mil millones en 2026 y crezca a una CAGR del 12,66% para alcanzar USD 7,92 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Texto a Voz?

Los servicios se están expandiendo a una CAGR del 13,04% a medida que las organizaciones externalizan la creación de voces personalizadas y el trabajo de implementación multilingüe.

¿Por qué es importante el sector automotriz para los proveedores de Texto a Voz?

Los fabricantes de automóviles necesitan voces en el dispositivo con baja latencia para una interacción segura y sin distracciones, lo que convierte al sector en la aplicación de más rápido crecimiento con una CAGR del 14,39%.

¿Cómo están influyendo las regulaciones en la adopción?

La Sección 508 y las leyes europeas de accesibilidad exigen contenido habilitado por voz, convirtiendo el cumplimiento en un impulsor de demanda constante para la integración empresarial de texto a voz.

¿Qué riesgos plantea la clonación de voz para las empresas?

El habla falsificada puede eludir la seguridad biométrica y erosionar la confianza del consumidor, lo que lleva a los reguladores y las empresas a favorecer a los proveedores con mecanismos sólidos de consentimiento y detección.

¿Desplazará la computación en el borde al texto a voz en la nube?

Las implementaciones en el borde están creciendo a una CAGR del 14,12%, pero es probable que los modelos híbridos que combinan privacidad local y escalabilidad en la nube coexistan hasta 2031.

Última actualización de la página el: