Tamaño y Participación del Mercado de Aplicaciones Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

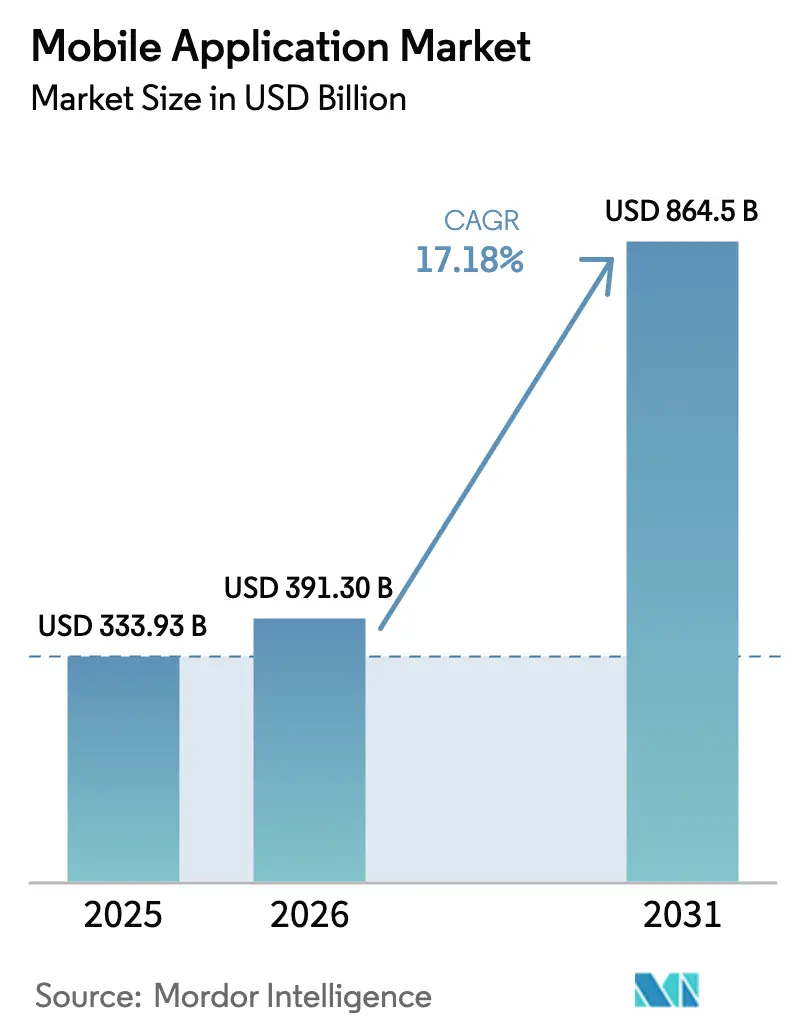

| Tamaño del Mercado (2026) | 391.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 864.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.18% CAGR |

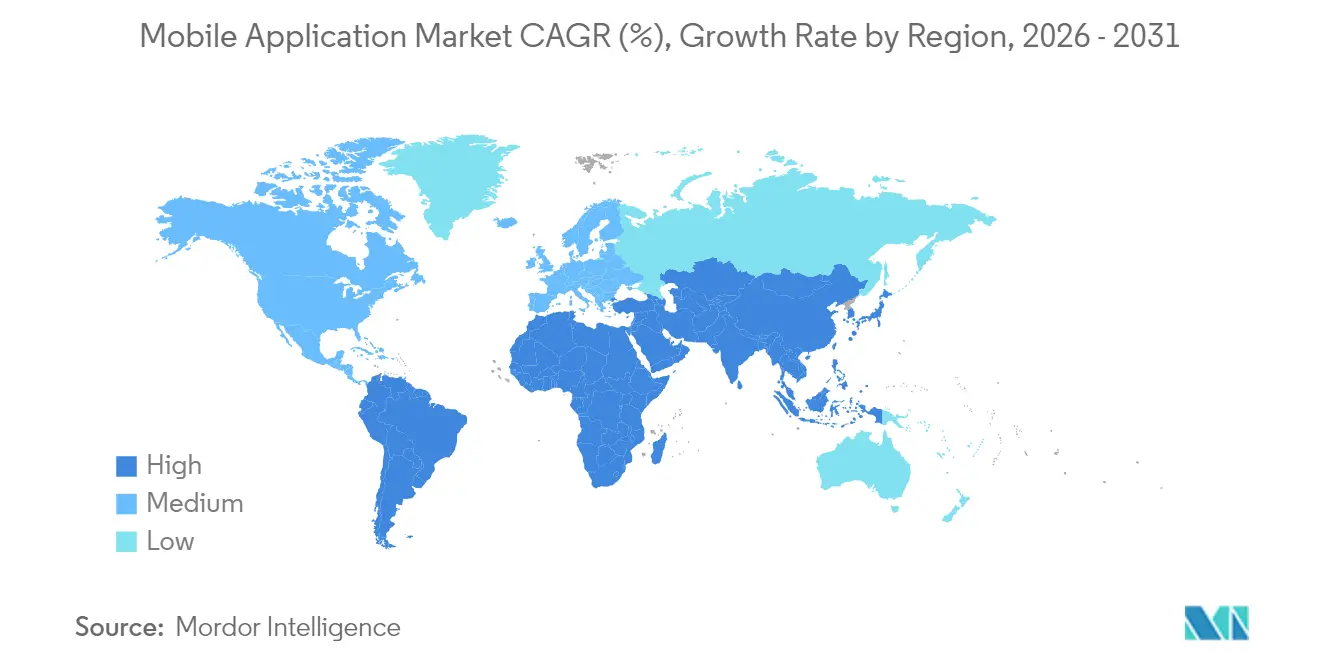

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones Móviles por Mordor Intelligence

Se espera que el tamaño del mercado de aplicaciones móviles crezca de USD 333,93 mil millones en 2025 a USD 391,3 mil millones en 2026 y se prevé que alcance USD 864,5 mil millones en 2031 a una CAGR del 17,18% durante 2026-2031. Los cambios en la demanda hacia funcionalidades integradas con inteligencia artificial, la diversificación de plataformas y las experiencias de pago sin fricciones están fortaleciendo las oportunidades de ingresos, incluso cuando los mercados maduros se aproximan a la saturación de descargas. Los despliegues comerciales de 5G están fomentando la transmisión de alta fidelidad, los juegos de baja latencia y los casos de uso de realidad extendida, mientras que los kits de desarrollo de software (SDK) de inteligencia artificial generativa permiten la personalización en tiempo real que eleva el valor de vida por usuario. Asia-Pacífico sigue siendo el principal motor de crecimiento gracias a los ecosistemas de superaplicaciones, mientras que América Latina está ganando impulso a través de iniciativas de inclusión financiera digital. Las estrategias de monetización también están evolucionando: las compras dentro de la aplicación siguen liderando, aunque las suscripciones y los modelos híbridos están escalando rápidamente a medida que los desarrolladores buscan flujos de caja predecibles y menores costos de adquisición de usuarios

Conclusiones Clave del Informe

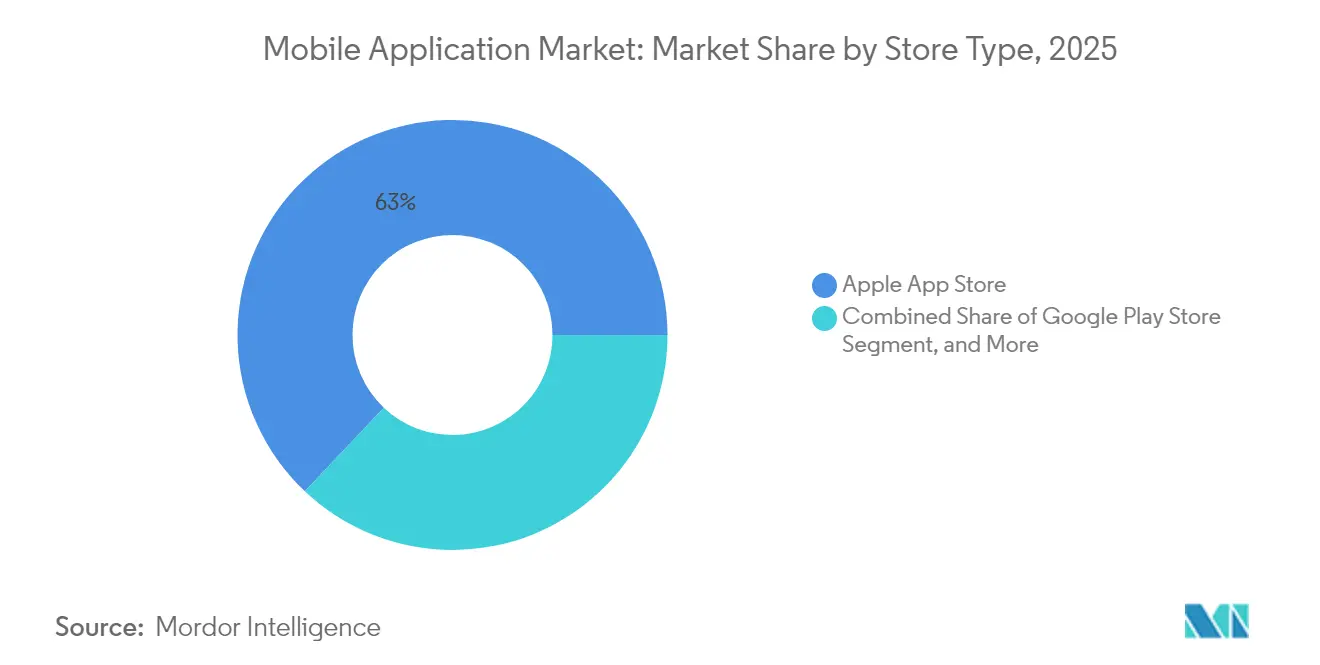

- Por tipo de tienda, Apple App Store lideró con el 62,95% de la participación del mercado de aplicaciones móviles en 2025; se proyecta que las tiendas Android de terceros se expandan a una CAGR del 12,18% durante 2026-2031.

- Por categoría de aplicación, los juegos retuvieron el 43,00% de la participación en ingresos en 2025; se prevé que salud y bienestar se dispare a una CAGR del 15,05% hasta 2031.

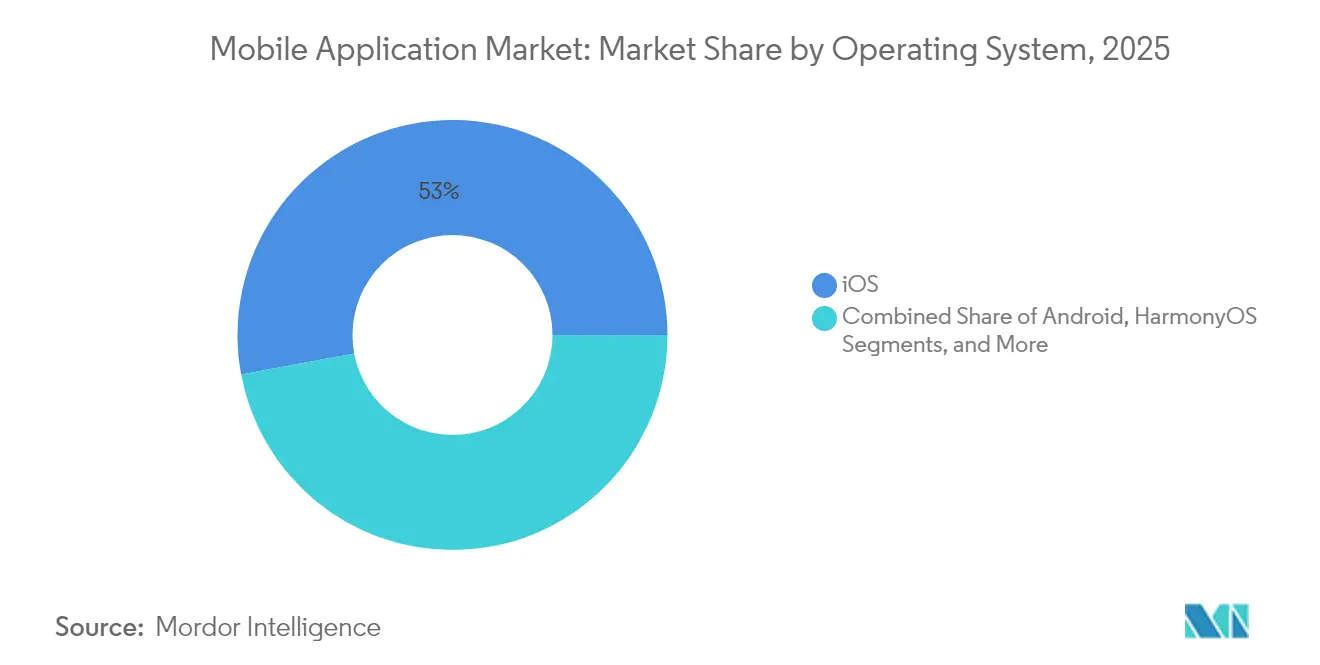

- Por sistema operativo, iOS mantuvo el 52,95% del tamaño del mercado de aplicaciones móviles en 2025, mientras que HarmonyOS está configurado para crecer a una CAGR del 17,08% entre 2026-2031.

- Por modelo de monetización, las compras dentro de la aplicación representaron el 48,85% del tamaño del mercado de aplicaciones móviles en 2025; las suscripciones muestran el crecimiento más rápido a una CAGR del 16,22% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 39,35% de la participación del mercado de aplicaciones móviles en 2025; América del Sur es la región de expansión más rápida con una CAGR del 12,07% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aplicaciones Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los despliegues masivos de 5G elevan el uso de aplicaciones de alta fidelidad | +3.2% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Las integraciones de SDK de inteligencia artificial generativa aceleran la monetización de aplicaciones | +4.1% | Global, concentrado inicialmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de superaplicaciones y miniprogramas en Asia emergente | +2.8% | Núcleo de Asia-Pacífico, con expansión hacia América Latina y África | Largo plazo (≥ 4 años) |

| Las suscripciones de juegos en la nube impulsan el gasto dentro de la aplicación | +1.9% | América del Norte, Europa y mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| La tecnología publicitaria que preserva la privacidad eleva los CPM para aplicaciones de calidad | +2.3% | Global, con enfoque regulatorio en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Las plataformas de bajo código y sin código amplían la base de desarrolladores de cola larga | +1.5% | Global, con adopción empresarial en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Despliegues Masivos de 5G Elevan el Uso de Aplicaciones de Alta Fidelidad

Las redes 5G comerciales ofrecen latencia inferior a 10 milisegundos y rendimiento de gigabit, lo que permite la navegación de realidad aumentada en tiempo real, el control industrial remoto y los juegos en la nube de alta definición que anteriormente eran impracticables en dispositivos móviles [1]Verizon Business, "Casos de Uso de 5G Edge y Segmentación de Red," verizon.com. Los operadores móviles reportan un incremento del 25% en la duración de las sesiones cuando los tiempos de carga caen por debajo de dos segundos, y la densificación de dispositivos de hasta 1 millón de conexiones por kilómetro cuadrado amplía la base direccionable a los puntos finales de IoT. Los desarrolladores que optimizan para 5G experimentan hasta un 50% más de velocidad de renderizado en comparación con 4G, lo que se traduce en una retención de usuarios y monetización superiores.

Las Integraciones de SDK de Inteligencia Artificial Generativa Aceleran la Monetización de Aplicaciones

Las funcionalidades habilitadas por inteligencia artificial impulsaron el gasto de los consumidores dentro de la aplicación a USD 150 mil millones en 2024, con motores de recomendación en tiempo real que aumentaron la conversión y los ingresos promedio por usuario activo diario. Los SDK accesibles permiten que los estudios de nivel medio incorporen síntesis de lenguaje o imágenes sin mantener modelos costosos, facilitando niveles premium y ventas adicionales personalizadas. Se espera que la economía global del software de inteligencia artificial supere los USD 826 mil millones para 2030, y los canales móviles están en camino de absorber una porción sustancial de esa creación de valor.

Adopción de Superaplicaciones y Miniprogramas en Asia Emergente

Plataformas como WeChat ilustran el poder de los servicios integrados: más de 1.300 millones de usuarios mensuales pueden pasar del chat al pago y al servicio de transporte sin descargar aplicaciones adicionales, reduciendo tanto el uso de datos como la fricción de descubrimiento. El cuarenta y ocho por ciento de las empresas de Asia-Pacífico ya desarrollan para superaplicaciones, en comparación con el 33% en Occidente, lo que muestra una clara preferencia regional por los recorridos móviles integrados. Los miniprogramas comprimen aún más los costos de distribución al proporcionar experiencias de uso instantáneo dentro de la superaplicación principal.

Las Suscripciones de Juegos en la Nube Impulsan el Gasto dentro de la Aplicación

Se proyecta que los ingresos de los juegos en la nube salten de USD 2.400 millones en 2024 a USD 8.200 millones en 2025, impulsados por el avance de las huellas de 5G y computación en el borde [2]Informe de Movilidad de Ericsson, "Los Juegos en la Nube Preparados para el Crecimiento," ericsson.com. El renderizado remoto elimina las limitaciones de las especificaciones del dispositivo, invitando a los usuarios convencionales a contenido premium a través de paquetes de suscripción como Xbox Cloud Gaming. El número de suscriptores podría alcanzar los 87 millones el próximo año, con operadores diseñando planes de datos basados en la experiencia para monetizar la creciente demanda de ancho de banda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacción contra las comisiones de las tiendas de aplicaciones y facturación alternativa | -2.1% | Global, con enfoque regulatorio en la UE, EE. UU. y Corea del Sur | Corto plazo (≤ 2 años) |

| La saturación en los mercados maduros frena el crecimiento de las descargas | -1.8% | América del Norte, Europa Occidental, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escrutinio regulatorio de los datos de menores y el diseño adictivo | -1.2% | Global, con aplicación más estricta en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Brechas de red persistentes en economías fronterizas | -0.9% | África Subsahariana, América Latina rural, Asia remota | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reacción contra las Comisiones de las Tiendas de Aplicaciones y Facturación Alternativa

Los legisladores están cuestionando las normas de comisión del 30%: Corea del Sur exige opciones de pago externas, Google acordó un acuerdo de USD 700 millones en EE. UU., y el fallo Epic-Apple permite dirigir a los usuarios a pasarelas externas. Los desarrolladores celebran una mayor retención de ingresos, pero enfrentan una mayor complejidad de cumplimiento normativo. Por lo tanto, las plataformas deben justificar sus tarifas a través de herramientas de descubrimiento mejoradas, verificación de seguridad y automatización de flujos de trabajo, o arriesgarse a la erosión de ingresos.

La Saturación en los Mercados Maduros Frena el Crecimiento de las Descargas

Los volúmenes de instalación se están estabilizando en América del Norte y Europa Occidental, donde la penetración de dispositivos se acerca al 90% y los usuarios exhiben "fatiga de aplicaciones". Los ingresos ahora dependen de la retención y un compromiso más profundo en lugar de la adquisición bruta de descargas. Esta dinámica desplaza los presupuestos de marketing hacia funciones de fidelización, impulsa a los editores a explorar demografías no explotadas y eleva a las regiones emergentes como principales motores de expansión de la base de usuarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tienda: La Diversificación de Plataformas se Acelera

Apple App Store capturó el 62,95% de la participación del mercado de aplicaciones móviles en 2025, convirtiéndose en el canal de distribución individual más grande. Las estrictas directrices de revisión de la tienda y el alto poder adquisitivo de los usuarios de iOS se traducen en mayores ingresos promedio por usuario, sosteniendo su primacía en el mercado de aplicaciones móviles. Sin embargo, el escrutinio regulatorio y los casos antimonopolio han debilitado la ventaja histórica de control de acceso, alentando a los desarrolladores a experimentar con estrategias multicanal.

Las tiendas Android de terceros están escalando a una CAGR del 12,18% para 2026-2031, especialmente en China, India y partes del Sudeste Asiático, donde las tiendas respaldadas por fabricantes de equipos originales o los líderes regionales ofrecen tarifas preferenciales. Las Aplicaciones Web Progresivas (PWA) diluyen aún más la dependencia de las tiendas nativas al proporcionar experiencias similares a las aplicaciones accesibles directamente a través de navegadores móviles. En conjunto, estos canales reducen los pagos de comisiones para los editores al tiempo que amplían el alcance geográfico, expandiendo así el tamaño del mercado de aplicaciones móviles disponible para los desarrolladores de cola larga.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría de Aplicación: Las Aplicaciones de Salud Superan a los Juegos

Los juegos retuvieron una dominante participación del 43,00% en los ingresos del mercado de aplicaciones móviles en 2025, ya que los editores de juegos AAA, los estudios casuales y los innovadores de juegos hipercasuales continuaron monetizando a través de compras dentro de la aplicación en capas. Las extensiones de transmisión en la nube prometen extender el valor del ciclo de vida al ofrecer imágenes de calidad de consola a través de 5G. En contraste, se proyecta que las aplicaciones de salud y bienestar crezcan a una CAGR del 15,05% hasta 2031, reflejando la priorización del bienestar posterior a la pandemia y la integración de biosensores portátiles que alimentan el entrenamiento personalizado.

Los programas de atención plena basados en suscripción, las consultas de telesalud y los planes de nutrición impulsados por inteligencia artificial están ayudando a las aplicaciones de bienestar a cerrar la brecha de monetización con los juegos. Como resultado, se prevé que el tamaño del mercado de aplicaciones móviles atribuido a la salud digital aumente notablemente, posicionando a la categoría como un nuevo pilar de ingresos. El cambio obliga a los actores establecidos en los segmentos de estilo de vida a diferenciarse a través de asociaciones clínicas, cumplimiento normativo y credenciales de seguridad de datos, mientras que los estudios de juegos redoblan su apuesta por la comunidad, los eventos competitivos y la continuidad multiplataforma.

Por Sistema Operativo: HarmonyOS Interrumpe el Duopolio

iOS representó el 52,95% del tamaño del mercado de aplicaciones móviles en 2025, respaldado por un mayor gasto per cápita y un sólido ciclo de actualización de dispositivos. Android todavía domina la cuota de unidades de dispositivos a nivel mundial, pero enfrenta una fragmentación que complica la optimización para la explosiva variedad de conjuntos de chips y formatos de pantalla. HarmonyOS de Huawei está alterando la dinámica competitiva, registrando un 17% de cuota nacional y expandiéndose a una CAGR del 17,08% con el apoyo de políticas y experiencias fluidas entre dispositivos.

El diseño de micronúcleo de HarmonyOS funciona eficientemente en teléfonos inteligentes, tabletas y electrodomésticos de IoT, reduciendo la carga de portabilidad para los desarrolladores que buscan presencia en múltiples dispositivos. A medida que supera a iOS dentro de China, los planes de expansión internacional podrían erosionar la tradicional carrera de dos caballos y fragmentar aún más el mercado de aplicaciones móviles. Por lo tanto, los desarrolladores deben adoptar marcos adaptativos y pruebas automatizadas para garantizar un rendimiento fluido en una lista cada vez mayor de sistemas operativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Monetización: Las Suscripciones Ganan Impulso

Las compras dentro de la aplicación aseguraron el 48,85% del tamaño del mercado de aplicaciones móviles en 2025, beneficiándose de la psicología de precios probada y las microtransacciones impulsadas por impulso. Sin embargo, las suscripciones están creciendo más rápido a una CAGR del 16,22%, ya que los estudios y las empresas buscan ingresos recurrentes mensuales predecibles. Los éxitos transversales —desde medios de transmisión hasta aplicaciones de aprendizaje rápido— validan la resiliencia del modelo incluso cuando el crecimiento de usuarios se desacelera.

La retención sigue siendo el desafío central: solo el 10% de los suscriptores típicamente permanecen más allá de doce meses, lo que impulsa a los editores hacia contenido personalizado, ventajas de fidelización gamificadas y niveles de facturación granulares. Los modelos híbridos que combinan suscripciones con compras dentro de la aplicación a la carta o anuncios contextuales están ganando favor, permitiendo que los grupos sensibles al precio participen mientras los usuarios de alto valor se actualizan a paquetes premium. La evolución refuerza la tendencia más amplia de diversificación de ingresos dentro del mercado de aplicaciones móviles.

Análisis Geográfico

Asia-Pacífico generó el 39,35% de los ingresos del mercado de aplicaciones móviles en 2025, acelerado por ecosistemas de superaplicaciones que integran pagos, movilidad y comercio en interfaces únicas. La rápida adopción de teléfonos inteligentes, la demografía favorable y las posturas regulatorias pragmáticas sustentan la monetización en múltiples capas. Los líderes de superaplicaciones como Grab y Gojek ilustran cómo los pagos confieren efectos de red, manteniendo a los usuarios dentro de la aplicación por más tiempo y alimentando oportunidades de venta cruzada.

América del Sur es la región de crecimiento más rápido con una CAGR del 12,07% entre 2026 y 2031. Solo Brasil contribuyó con USD 520 mil millones al producto interno bruto regional a través de su economía móvil en 2024, mientras que la disponibilidad de internet móvil alcanzó al 65% de los ciudadanos según la GSMA. Las aplicaciones de tecnología financiera, en particular las soluciones de pago instantáneo como PIX, reducen la dependencia del efectivo e impulsan el primer compromiso digital, ampliando el mercado de aplicaciones móviles. Argentina, Colombia y Chile siguen una trayectoria similar, ayudados por la proliferación de teléfonos 4G asequibles y el acelerado lanzamiento de 5G.

América del Norte mantiene el liderazgo en ingresos debido al alto gasto de los consumidores y la sofisticada tecnología publicitaria. Sin embargo, las tasas de crecimiento se están moderando debido a la saturación de las tiendas de aplicaciones y las políticas de sistemas operativos que priorizan la privacidad, lo que eleva los costos de adquisición. Europa lidia con la aplicación de la Ley de Mercados Digitales, que obliga a las plataformas a abrir interfaces de programación de aplicaciones y permitir la carga lateral, pero sigue siendo un atractivo mercado de contenido premium gracias a la sólida penetración de pagos digitales. Oriente Medio y África se encuentran en una etapa más temprana de la curva de adopción: las tecnologías móviles añadieron USD 310 mil millones o el 5,5% del PIB en 2024, pero la cobertura rural irregular todavía suprime el pleno potencial del mercado de aplicaciones móviles en la región. La inversión en infraestructura y las estrategias de localización determinarán si estas economías fronterizas pueden desbloquear la próxima ola de crecimiento de usuarios.

Panorama Competitivo

La competencia en el mercado de aplicaciones móviles se está intensificando a medida que se difuminan las líneas entre tiendas, servidores en la nube, pasarelas de pago y editores de contenido. Apple y Google están bajo escrutinio regulatorio respecto a las comisiones, lo que los impulsa a redoblar su apuesta por servicios de valor añadido para desarrolladores, como análisis avanzados y redes publicitarias que preservan la privacidad. Huawei avanza rápidamente con HarmonyOS y su AppGallery, beneficiándose del dominio de dispositivos en el mercado nacional y de políticas favorables, aunque necesita ganar la atención de los desarrolladores internacionales para mantener el impulso.

Mientras tanto, Meta generó USD 164.500 millones en 2024 principalmente a través de publicidad móvil, lo que subraya la escalabilidad de los modelos publicitarios basados en datos incluso cuando las restricciones de seguimiento se endurecen. La proliferación de plataformas de bajo código y sin código —con previsión de aproximarse a USD 65 mil millones en ingresos para 2027— reduce la barrera para los creadores no técnicos, saturando las tiendas de aplicaciones con utilidades de nicho y herramientas empresariales especializadas. Las asociaciones estratégicas en torno a motores de inferencia de inteligencia artificial, facturación de operadoras de telecomunicaciones y computación en el borde están emergiendo a medida que los competidores buscan nichos defendibles.

Las oportunidades de espacio en blanco se están materializando en la infoentretenimiento para vehículos, las plataformas sociales que priorizan la privacidad y la tecnología financiera orientada a zonas rurales. Las cadenas de herramientas multiplataforma se han vuelto críticas a medida que los editores apuntan simultáneamente a iOS, Android, HarmonyOS y PWA. En general, la inversión sostenida en inteligencia artificial, optimización de redes y monetización creativa diferencia a los líderes de la cola larga en el competitivo mercado de aplicaciones móviles.

Líderes de la Industria de Aplicaciones Móviles

Apple Inc.

Google LLC

Tencent Holdings Ltd.

ByteDance Ltd.

Meta Platforms, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Apple anunció que App Store respaldó USD 1,3 billones en facturaciones y ventas durante 2024, con la mayoría generada fuera de los bienes digitales sujetos a comisión.

- Junio de 2025: Los editores de juegos coreanos presentaron una demanda colectiva de USD 7.400 millones contra Google en EE. UU. por las tarifas de pago dentro de la aplicación, escalando la presión regulatoria global.

- Mayo de 2025: Phunware reportó un aumento del 40% interanual en los ingresos por suscripción de software, lanzó un Asistente de Inteligencia Artificial para la hospitalidad y aseguró una reserva de USD 0,5 millones con una instalación de atención médica.

- Abril de 2025: La Comisión Federal de Comercio de EE. UU. finalizó las enmiendas a la COPPA añadiendo identificadores biométricos a la definición de información personal, ampliando las obligaciones de cumplimiento para las aplicaciones dirigidas a menores.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio, según Mordor Intelligence, clasifica el mercado de aplicaciones móviles como todos los ingresos capturados de descargas de pago, compras dentro de la aplicación, tarifas de suscripción y publicidad vinculada a aplicaciones nativas de consumidores y empresas que se ejecutan en sistemas operativos móviles como Android, iOS y HarmonyOS. El mercado está valorado en USD 228,98 mil millones en 2024 y se prevé que alcance USD 352,28 mil millones para 2029.

Exclusiones del Alcance: No incluimos páginas web optimizadas para móviles, widgets OEM preinstalados ni ingresos derivados del hardware de dispositivos.

Descripción General de la Segmentación

- Por Tipo de Tienda

- Google Play Store

- Apple App Store

- Tiendas Android de Terceros

- Aplicaciones Web Progresivas (PWA)

- Por Categoría de Aplicación

- Juegos

- Redes Sociales y Comunicación

- Entretenimiento y Medios

- Salud y Bienestar

- Comercio Minorista y Comercio Electrónico

- Viajes y Hospitalidad

- Educación y Aprendizaje

- Servicios Financieros y Tecnología Financiera

- Otras Categorías

- Por Sistema Operativo

- Android

- iOS

- HarmonyOS

- Otros

- Por Modelo de Monetización

- Aplicaciones de Pago

- Compras dentro de la Aplicación

- Basado en Suscripción

- Con Soporte Publicitario

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas realizaron llamadas estructuradas con desarrolladores independientes, ejecutivos de redes de publicidad móvil y compradores de movilidad empresarial en América del Norte, Europa y Asia-Pacífico. Sus perspectivas refinaron los precios de venta combinados, validaron las tasas de adopción del modelo freemium y pusieron a prueba los impulsores de adopción que los datos secundarios no podían revelar completamente.

Investigación Documental

Comenzamos mapeando los indicadores de demanda a partir de conjuntos de datos abiertos como las tablas de gasto en TIC del FMI, los archivos de penetración de banda ancha móvil de la UIT y los rastreadores de suscripciones de la GSMA. Los organismos comerciales como la Asociación de Marketing Móvil, los grupos de patentes recuperados a través de Questel y las divulgaciones de la Comisión Federal de Comercio sobre los patrones de facturación de las tiendas de aplicaciones destacaron los impulsores de ingresos emergentes. Los informes anuales 10-K de las empresas, las presentaciones de desarrolladores y los servicios de noticias de Dow Jones Factiva proporcionaron información financiera histórica para los principales editores. Estas fuentes son ilustrativas; muchos materiales adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos el valor de 2024 mediante una reconciliación descendente del gasto global en medios móviles, asignando participaciones a descargas de pago, suscripciones e impresiones con soporte publicitario antes de contrastar los resultados con los ingresos de editores muestreados. Los resúmenes de proveedores de implementaciones de SDK y las verificaciones de canales sobre los pagos de agregadores ofrecieron una verificación selectiva ascendente. Variables clave como la base activa de teléfonos inteligentes, los ingresos promedio por usuario, la duración de las sesiones, los cambios en las tarifas regulatorias y los presupuestos de movilidad empresarial alimentan una regresión multivariante que proyecta los totales trimestrales hasta 2029. Las brechas regionales en la profundidad de las encuestas se cubrieron con los diferenciales de penetración de teléfonos inteligentes.

Validación de Datos y Ciclo de Actualización

Cada trimestre, los analistas de Mordor vuelven a ejecutar las pantallas de varianza, comparan los resultados con los recuentos de tráfico de la GSMA y vuelven a contactar a los expertos si las desviaciones superan los umbrales preestablecidos. Los informes se actualizan anualmente, con destellos provisionales emitidos para eventos materiales de plataforma o política.

Por Qué la Línea de Base del Mercado de Aplicaciones Móviles de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas definen los grupos de ingresos, los años base y las cadencias de actualización de manera diferente. Una consultora externa estimó los ingresos de 2022 en USD 206.850 millones. Una revista especializada situó las ventas de 2024 en USD 240.940 millones después de contabilizar los flujos brutos de comercio dentro de la aplicación. Nuestro equipo divulga los límites del alcance, alinea las conversiones de divisas y actualiza los supuestos cada vez que cambian las reglas de la plataforma o las regulaciones de tecnología publicitaria.

Los principales factores de brecha incluyen la omisión de la publicidad dentro de la aplicación en algunos estudios, el tratamiento separado de las microtransacciones de juegos móviles en otros, y los multiplicadores agresivos de ingresos promedio por usuario que ignoran la compensación neta de las comisiones de las tiendas. Dado que triangulamos los pagos oficiales de las tiendas con las encuestas a desarrolladores, nuestra línea de base de 2024 sigue siendo equilibrada y transparente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 228,98 mil millones (2024) | ||

| USD 206.850 millones (2022) | Consultora Global A | excluye ingresos por publicidad y movilidad empresarial |

| USD 240.940 millones (2024) | Revista Especializada B | incluye el comercio bruto dentro de la aplicación antes de la comisión |

Estos contrastes muestran que el alcance disciplinado y la validación de métodos mixtos de Mordor ofrecen a los tomadores de decisiones una línea de base confiable y repetible basada en flujos de transacciones verificables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aplicaciones móviles y a qué velocidad está creciendo?

El mercado de aplicaciones móviles está valorado en USD 391,3 mil millones en 2026 y se proyecta que se expanda a USD 864,5 mil millones para 2031 a una CAGR del 17,18% durante 2026-2031, lo que refleja una de las tasas de crecimiento más altas en los segmentos digitales orientados al consumidor.

¿Cómo está cambiando la inteligencia artificial generativa la industria de aplicaciones móviles?

Los SDK de inteligencia artificial generativa están habilitando la personalización en tiempo real, la creación de contenido más inteligente y las ventas adicionales contextuales, que en conjunto elevaron el gasto de los consumidores dentro de la aplicación a USD 150 mil millones en 2024 y se espera que aceleren la diversificación de ingresos durante los próximos dos años.

¿Qué modelo de monetización está ganando más impulso entre los editores?

La facturación por suscripción es el modelo de monetización de avance más rápido, creciendo a una CAGR del 16,22% hasta 2031, ya que los desarrolladores buscan ingresos recurrentes predecibles y despliegan tácticas de retención impulsadas por inteligencia artificial para contrarrestar la deserción.

¿Por qué es significativo HarmonyOS para la dinámica de la plataforma de aplicaciones móviles?

HarmonyOS ha alcanzado una cuota nacional del 17% y se está expandiendo a una CAGR del 17,08% al ofrecer compatibilidad entre dispositivos y capitalizar el apoyo de políticas en China, desafiando así el duopolio de larga data entre iOS y Android.

¿Cuáles son los principales vientos regulatorios en contra que enfrenta el mercado de aplicaciones móviles?

Los límites a las comisiones de las tiendas de aplicaciones, leyes de privacidad más estrictas como las enmiendas a la COPPA, y los casos antimonopolio que obligan a la facturación alternativa están remodelando las divisiones de ingresos y los costos de cumplimiento, especialmente en Estados Unidos, la Unión Europea y Corea del Sur.

Última actualización de la página el: