Tamaño y Participación del Mercado de Agricultura Vertical

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agricultura Vertical por Mordor Intelligence

El tamaño del mercado de agricultura vertical fue valorado en USD 6,27 mil millones en 2025 y se estima que crecerá desde USD 7,53 mil millones en 2026 hasta alcanzar USD 12,11 mil millones para 2031, a una CAGR del 9,98% durante el período de pronóstico (2026-2031). El mercado de agricultura vertical se está adentrando más en la producción de alimentos en entornos controlados a medida que la volatilidad climática, las expectativas de seguridad alimentaria urbana y los sistemas maduros de diodos emisores de luz (LED) y robótica reconfiguran los modelos de cultivo comercial. El mercado de agricultura vertical también se beneficia de un cambio en la política pública de seguridad alimentaria, especialmente en Asia-Pacífico y Oriente Medio, donde la agricultura interior se trata cada vez más como un activo de resiliencia en lugar de un proyecto de tecnología agrícola discrecional. El mercado de agricultura vertical se ha vuelto más selectivo tras los cierres y reestructuraciones de 2024 y 2025, impulsando el capital hacia operadores con vínculos con minoristas, respaldo institucional y mayor control sobre la economía operativa. El mercado de agricultura vertical se evalúa ahora menos por la expansión titular y más por la rentabilidad unitaria, la eficiencia energética y la capacidad de combinar los ingresos por cultivos con primas ambientales, sociales y de gobernanza (ESG), beneficios de contabilidad de carbono y apoyo de coinversión pública. El mercado de agricultura vertical, por lo tanto, entra en 2026 con una base operativa diferente a la del ciclo anterior liderado por capital de riesgo, donde la escala sigue siendo importante, pero el despliegue disciplinado y la certeza de suministro tienen mayor peso.

Conclusiones Clave del Informe

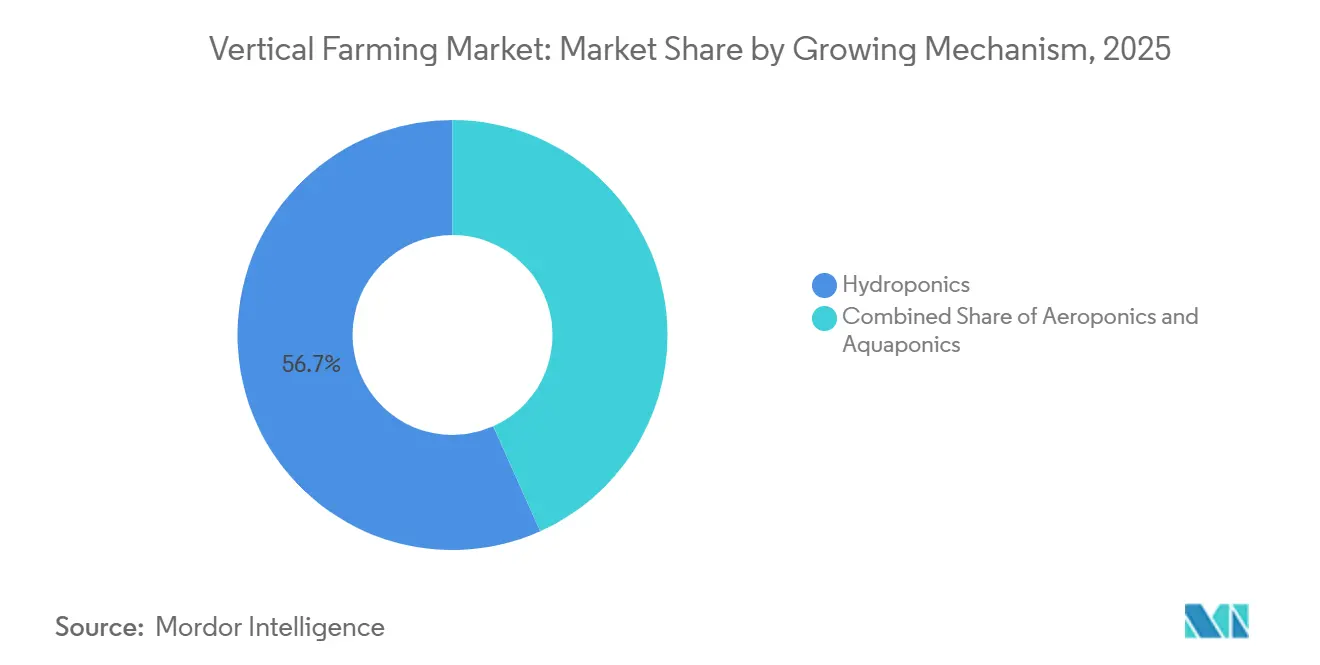

- Por mecanismo de cultivo, la hidroponía representó el 56,7% de la participación del mercado de agricultura vertical en 2025, mientras que se proyecta que la aeroponía sea el segmento de más rápido crecimiento, con una CAGR del 13,1% durante 2026-2031.

- Por estructura de granja, las granjas en edificios representaron el 72,4% del mercado de agricultura vertical en 2025, mientras que las granjas en contenedores de envío son el segmento de más rápido crecimiento, con una CAGR proyectada del 12,3% durante 2026-2031.

- Por componente, los sistemas de iluminación capturaron el 34,3% del mercado de agricultura vertical en 2025, mientras que las plataformas de software y control son el segmento de más rápido crecimiento, con una CAGR proyectada del 13,8% durante 2026-2031.

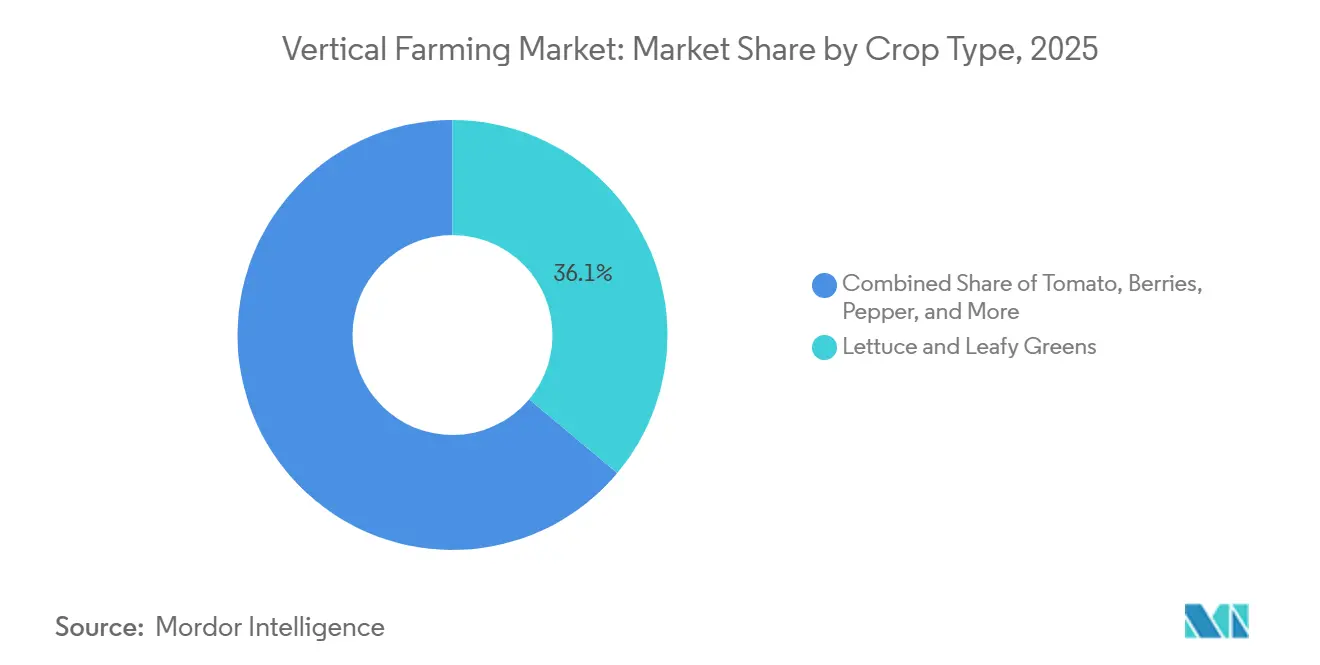

- Por tipo de cultivo, la lechuga y las verduras de hoja lideraron con una participación del 36,1% en 2025, mientras que los microverdes serán el segmento de más rápido crecimiento, con una CAGR del 13,3% durante 2026-2031.

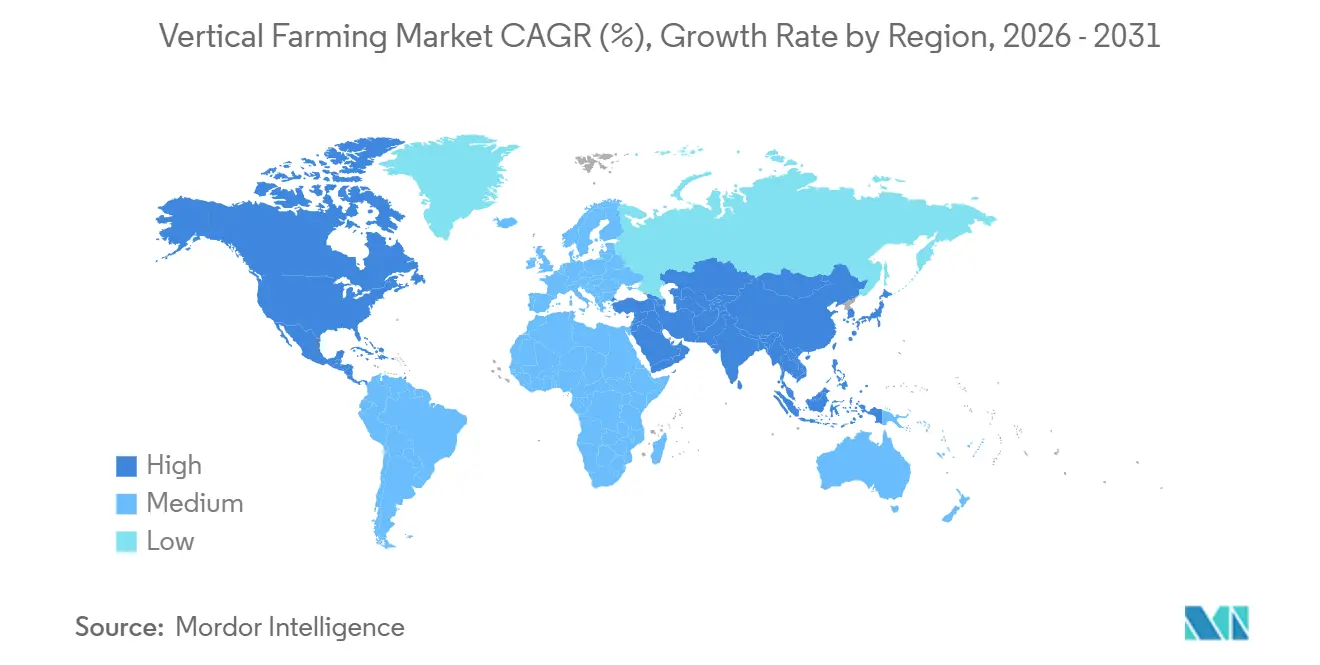

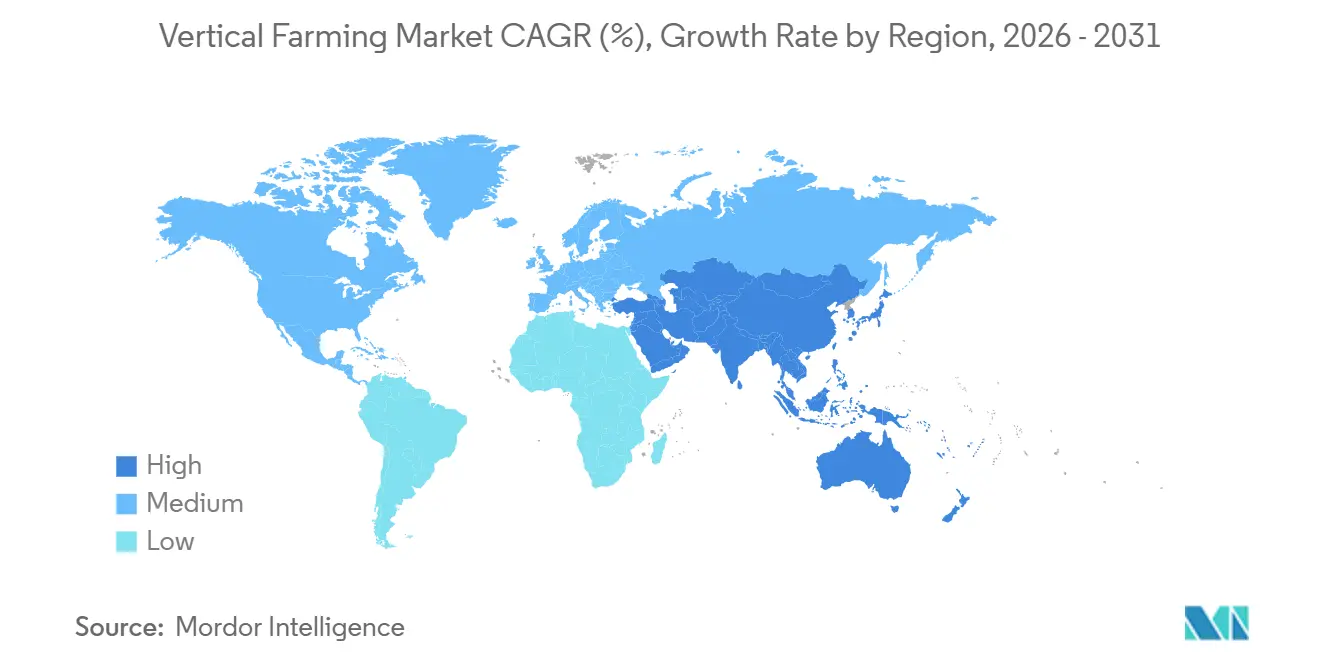

- Por geografía, América del Norte representó el 41,8% de los ingresos en 2025, mientras que se anticipa que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 12,8% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agricultura Vertical

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Urbana de Productos Locales Libres de Pesticidas | +2.50% | Global, con mayor intensidad en América del Norte, Japón, Singapur y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Reducción de Costos de LED, Robótica y Sensores | +2.20% | Global, con mayor absorción en América del Norte, los Países Bajos, Japón y China | Largo plazo (≥ 4 años) |

| Producción Anual Resiliente al Clima | +1.80% | Global, con relevancia aguda en Oriente Medio, el Sudeste Asiático y las cadenas de suministro de la costa de los Estados Unidos | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales de Seguridad Alimentaria y Financiamiento de Tecnología Agrícola | +1.50% | Asia-Pacífico, Oriente Medio y América del Norte | Corto plazo (≤ 2 años) |

| Acumulación de Ingresos por Créditos de Carbono y Primas ESG | +0.90% | América del Norte y Europa, con señales tempranas en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Economía de Co-ubicación de Calor Residual y Energía de Bajo Costo | +0.70% | América del Norte, los Países Bajos y Japón, con relevancia emergente en los corredores de centros de datos a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Urbana de Productos Locales Libres de Pesticidas

La demanda urbana de productos cultivados localmente y libres de pesticidas se ha convertido en un importante impulsor comercial para el mercado de agricultura vertical, particularmente entre los grandes minoristas de comestibles y distribuidores de servicios de alimentación en áreas metropolitanas densamente pobladas. Gotham Greens, un importante operador de agricultura en entornos controlados en América del Norte, informó en febrero de 2026 que la participación combinada del mercado de los Estados Unidos para ensaladas envasadas, lechuga y hierbas cultivadas en interiores alcanzó casi el 10%, con un aumento interanual del 22% durante el período de medición minorista de 13 semanas que finalizó en enero de 2026. Esto indica que los productos de interior están pasando de una categoría de estantería premium de nicho a una presencia de mercado más amplia. Esta tendencia es importante porque el mercado de agricultura vertical compite no solo en el etiquetado libre de pesticidas, sino también en la entrega predecible durante todo el año, lo que permite a los minoristas reducir el stock de seguridad y gestionar el reabastecimiento de manera más eficiente. Además, la frescura ofrece una ventaja de distribución cuando los productos se cultivan cerca de los centros de consumo metropolitanos, ya que los tiempos de transporte más cortos prolongan la vida útil y reducen las presiones de descuento. Como resultado, el mercado de agricultura vertical está ganando terreno en cuentas minoristas donde la fiabilidad, la procedencia y la reducción de residuos se priorizan colectivamente en lugar de como factores de compra separados.

Reducción de Costos de LED, Robótica y Sensores

La reducción de los costos de equipos sigue siendo uno de los apoyos de crecimiento más claros para el mercado de agricultura vertical porque mejora la eficiencia de capital de las nuevas instalaciones y actualizaciones. Signify lanzó su sistema de espectro inteligente Philips GrowWise en junio de 2025 y declaró que la plataforma puede ofrecer hasta un 6% de ahorro energético o mejora del crecimiento de los cultivos mediante el ajuste espectral automático basado en las condiciones de luz solar en tiempo real[1]Fuente: Signify, "Signify lanza Philips GrowWise Smart Spectrum para optimizar automáticamente la iluminación LED para la reducción del uso de energía o impulsar el crecimiento de los cultivos hasta un 6%," Philips Lighting, lighting.philips.co.uk. Un estudio de marzo de 2026 en Frontiers in Plant Science encontró que la iluminación LED continua de baja intensidad mejoró la eficiencia del uso de energía en un 21% y redujo los costos de aplicación de LED en un 16,5% para la lechuga, sin pérdida de rendimiento en las condiciones probadas[2]Fuente: Onofrio Davide Palmitessa et al., "La iluminación continua a baja densidad de flujo de fotones fotosintéticos mejora la eficiencia energética mientras preserva el crecimiento y la calidad de la lechuga en sistemas de agricultura vertical," Frontiers in Plant Science, frontiersin.org. El Centro de Tecnología Agrícola del Reino Unido también informó en marzo de 2026 que su ensayo de Control Dinámico Avanzado de Cultivos mejoró la eficiencia energética entre un 21% y un 25% mediante el control de iluminación dirigido por las plantas, incluso mientras el sistema se encontraba en una etapa temprana de integración. Como resultado, el mercado de agricultura vertical está experimentando un reajuste práctico en la economía de adquisiciones, ya que los operadores que retrasaron las compras ahora pueden evaluar hardware y sistemas de automatización más eficientes que los instalados durante el ciclo de construcción anterior con fuerte presencia de capital de riesgo.

Producción Anual Resiliente al Clima

La volatilidad climática está impulsando el mercado de agricultura vertical hacia las estrategias principales de adquisición de alimentos y seguridad alimentaria. La agricultura en entornos controlados ofrece una producción estable en medio de condiciones climáticas extremas e interrupciones de importaciones. En enero de 2026, Singapur subrayó esta tendencia con el lanzamiento de Greenphyto, la granja vertical interior más alta del mundo. Esta instalación hidropónica automatizada de USD 80 millones produce 2.000 toneladas métricas de verduras de hoja al año, apoyando la estrategia de resiliencia alimentaria "30 por 30" de la nación. De manera similar, la GigaFarm de Dubái de los Emiratos Árabes Unidos, con una inversión planificada que supera los USD 327 millones, tiene como objetivo producir 3.000 toneladas métricas de productos frescos anualmente. Se anticipa que la instalación, diseñada para abordar la escasez de agua y la dependencia de las importaciones, estará operativa a finales de 2026. Estas iniciativas destacan el creciente énfasis en la resiliencia climática y la estabilización del suministro, ya que los minoristas y los compradores institucionales priorizan volúmenes de suministro consistentes, calidad e inocuidad alimentaria. La agricultura vertical es reconocida cada vez más no como un reemplazo de la agricultura convencional, sino como un enfoque complementario para estabilizar el suministro en sistemas alimentarios vulnerables al clima y dependientes de las importaciones.

Incentivos Gubernamentales de Seguridad Alimentaria y Financiamiento de Tecnología Agrícola

El financiamiento público y el apoyo político están reconfigurando el flujo de proyectos para el mercado de agricultura vertical, particularmente en Asia-Pacífico y el Golfo. El Documento Central No. 1 de China de 2026 instó a actualizar y transformar la agricultura de instalaciones y al uso más amplio de la inteligencia artificial, el Internet de las Cosas (IoT), robots y drones en la producción agrícola, lo que apoya directamente los sistemas comerciales de agricultura interior [3]Fuente: Comité Central del Partido Comunista de China y el Consejo de Estado, "Documento Central No. 1 de 2026," Oficina del Buró de Cuadros Veteranos del Comité Municipal del Partido de Tianjin, tjlgbj.gov.cn. En Japón, el flujo de asociaciones corporativas también apunta a un creciente apoyo institucional, incluida la alianza de capital y negocios de agosto de 2025 entre JR East Startup y Plantform para comercializar modelos de producción de alimentos circulares basados en acuaponía. La demanda respaldada por el gobierno también cambia la conversación sobre los cultivos, ya que los programas de soberanía alimentaria tienden a impulsar a los operadores más allá de la simple producción de verduras de hoja hacia una combinación de cultivos más amplia y estratégica. El mercado de agricultura vertical, por lo tanto, se beneficia no solo de subvenciones o subsidios directos, sino también de un horizonte de planificación más largo que apoya la investigación, los ensayos de cultivos y las nuevas vías de comercialización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga Eléctrica e Intensidad de Capital | -1.50% | Global, con mayor presión en Alemania, el Reino Unido, Japón y Australia | Corto plazo (≤ 2 años) |

| Cesta de Cultivos Económicamente Viables Limitada a Escala | -0.80% | Global, con mayores limitaciones en mercados que buscan diversificación más allá de las verduras de hoja | Mediano plazo (2-4 años) |

| Condiciones de Suscripción más Estrictas de Prestamistas y Aseguradoras tras Fracasos del Sector | -0.50% | América del Norte y el Reino Unido | Corto plazo (≤ 2 años) |

| Inflación del Seguro de Inocuidad Alimentaria y Riesgo Biológico | -0.30% | Estados Unidos, Canadá, el Reino Unido y los Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga Eléctrica e Intensidad de Capital

La economía operativa sigue siendo una de las mayores restricciones en el mercado de agricultura vertical porque los sistemas de producción totalmente cerrados dependen de infraestructura de iluminación y control climático de alta intensidad energética. La iluminación LED artificial generalmente representa la mayor carga eléctrica en las granjas interiores, mientras que los sistemas de refrigeración, ventilación y deshumidificación añaden costos operativos sustanciales para mantener condiciones de cultivo estables. Estas presiones de costos son especialmente desafiantes en regiones con altos precios de electricidad industrial, lo que limita la viabilidad comercial de las categorías de cultivos de menor margen y refuerza el enfoque de la industria en verduras de hoja premium y productos especiales. Las presentaciones de Local Bounti Corporation ante la Comisión de Bolsa y Valores de los Estados Unidos (SEC) subrayan cómo la estructura de capital sigue siendo crítica en este espacio, con la empresa reestructurando la deuda y añadiendo capital de crecimiento durante 2025 y 2026 mientras continúa optimizando los rendimientos y la capacidad [4]Fuente: Local Bounti Corporation, "Comunicado de resultados para el ejercicio fiscal 2025," Comisión de Bolsa y Valores de los Estados Unidos, sec.gov. El mercado de agricultura vertical, por lo tanto, continúa enfrentando una restricción fundamental: la viabilidad técnica no siempre se traduce en un despliegue financieramente sostenible.

Cesta de Cultivos Económicamente Viables Limitada a Escala

La cesta de cultivos comercialmente viable en el mercado de agricultura vertical sigue concentrada en lechuga, verduras de hoja, hierbas aromáticas, microvegetales y categorías selectas de frutas premium. Esa base reducida existe porque los cultivos de ciclo largo, los cultivos de biomasa pesada y los cultivos con necesidades de polinización más complejas aún tienen dificultades para absorber el costo de la producción en múltiples niveles en espacios cerrados a precios competitivos en el mercado minorista. Plenty Unlimited Inc. salió del Capítulo 11 en mayo de 2025 y anunció que se reenfocaba estrictamente en las fresas mientras ampliaba la capacidad en su instalación de Richmond, Estados Unidos, lo que muestra con qué cuidado los operadores abordan ahora la especialización en cultivos tras los esfuerzos de expansión anteriores. Esto también deja claro que la ampliación de la cesta de cultivos puede diluir la ejecución si los operadores se alejan demasiado de la economía probada de las verduras de hoja antes de que se establezca la rentabilidad por unidad. Para el mercado de agricultura vertical, esto significa que una diversificación más amplia de cultivos probablemente dependerá del apoyo de la investigación pública y de nichos premium específicos, en lugar de una rápida expansión privada por sí sola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Mecanismo de Cultivo: La Hidroponía Lidera Mientras la Aeroponía Escala para la Eficiencia de Próxima Generación

La hidroponía fue el mayor mecanismo de cultivo en el mercado de agricultura vertical, con una participación del 56,7% en 2025. Su liderazgo provino de un largo historial comercial en la entrega de nutrientes, el control del ciclo de cultivos y la gestión de la zona radicular en varios formatos de granjas interiores. La base instalada hidropónica también siguió siendo la más profunda porque muchas inversiones de operadores realizadas entre 2018 y 2023 se construyeron en torno a esta arquitectura de sistema. Esa base instalada todavía da forma a las adquisiciones, la formación de cultivadores y el abastecimiento de insumos en la industria de agricultura vertical. Como resultado, el reequilibrio de participación sigue siendo gradual incluso a medida que los sistemas más nuevos mejoran.

La aeroponía es la tecnología de más rápido crecimiento y se proyecta que se expanda a una CAGR del 13,1% durante 2026-2031 en el mercado de agricultura vertical. El modelo atrae a los operadores que buscan una mejor higiene de la zona radicular y ahorros de agua adicionales más allá de los ofrecidos por los sistemas hidropónicos de recirculación estándar. La acuaponía también está ganando atención, donde los sistemas de alimentos circulares y los flujos de ingresos duales pueden justificar una mayor complejidad operativa. JR East Startup y Platform anunciaron una alianza de capital y negocios en agosto de 2025 para comercializar la producción de alimentos circulares basada en acuaponía, a medida que sus instalaciones de acuaponía se expandieron a 5 sitios en todo Japón. Eso apoya la opinión de que el mercado de agricultura vertical se está expandiendo lentamente hacia sistemas de alimentos integrados en lugar de alejarse de la hidroponía de una sola vez.

Por Estructura de Granja: La Escala en Edificios Persiste Mientras las Granjas en Contenedores Redefinen la Flexibilidad

Las granjas en edificios fueron el segmento más grande, representando el 72,4% del tamaño del mercado de agricultura vertical en 2025. Su liderazgo refleja una mayor capacidad productiva, sistemas climáticos más integrados y una mejor absorción de costos fijos a escala comercial. Estos proyectos también tienden a atraer capital institucional más fácilmente porque sus modelos operativos son más claros que en muchos despliegues modulares más pequeños. En la práctica, los activos más grandes en edificios todavía establecen el punto de referencia para cómo el mercado de agricultura vertical escala en las cadenas de suministro metropolitanas. Esa posición ha mantenido esta estructura en el centro de la planificación comercial de alto volumen.

Las granjas en contenedores de envío fueron la estructura de más rápido crecimiento y se proyecta que crezcan a una CAGR del 12,3% durante 2026-2031. Su atractivo proviene del despliegue rápido, la flexibilidad geográfica y el menor compromiso para los operadores que ingresan a regiones con escasa oferta. La transferencia de activos de Freight Farms a Growcer en julio de 2025, que incluyó más de 500 ubicaciones activas de granjas en contenedores, mostró que la demanda de sistemas basados en contenedores persistió incluso después de que la empresa original fracasara. El proyecto Dubai GigaFarm también destaca el otro extremo del espectro de escala, con los primeros componentes para las primeras 20 de las 200 torres de crecimiento planificadas enviadas en 2025, y la producción total del proyecto con un objetivo de 3.000 toneladas métricas anuales. En conjunto, estos patrones muestran que el mercado de agricultura vertical utiliza los formatos de contenedores y edificios menos como sustitutos y más como herramientas complementarias para diferentes etapas de entrada al mercado y escalado.

Por Componente: La Iluminación Domina el Gasto Mientras el Software Emerge como la Palanca de Margen

Los sistemas de iluminación fueron el componente más grande del mercado de agricultura vertical, representando el 34,3% de los ingresos del mercado en 2025. Esa posición refleja el hecho de que la iluminación sigue siendo tanto el principal insumo para el crecimiento de los cultivos como uno de los mayores impulsores de costos operativos en las granjas cerradas. Signify introdujo su sistema de iluminación superior LED Philips GreenPower de 4 canales en junio de 2025. El sistema puede ofrecer hasta 5.150 micromoles por segundo y una eficacia de hasta 4,3 micromoles por julio al 50% de potencia. Debido a esta estructura de costos, la eficiencia del hardware sigue siendo central para la mejora de las ganancias en todo el mercado de agricultura vertical. La mayor participación en esta categoría, por lo tanto, refleja tanto el gasto necesario como la presión continua para mejorar la eficiencia de los fotones.

Las plataformas de software y control fueron el componente de más rápido crecimiento y se proyecta que avancen a una CAGR del 13,8% durante 2026-2031. Este cambio muestra que el mercado de agricultura vertical está pasando de la diferenciación centrada en el hardware hacia la dirección de cultivos basada en datos, la automatización y el control operativo autónomo. Cisco y Planet Farms Holding S.p.A. anunciaron en abril de 2026 que su despliegue utiliza Wi-Fi de 6 gigahercios y Retransmisión Inalámbrica Ultra Confiable para soportar miles de sensores, robots y cámaras 3D en las instalaciones italianas de la empresa. Oishii Farm Corporation, en 2025, adquirió Tortuga AgTech, ampliando sus capacidades de robótica e ingeniería a medida que escalaba su modelo de granja inteligente interior. El mercado de agricultura vertical, por lo tanto, está colocando más de su historia de margen futuro en sistemas de control, integración de datos y automatización que ahorra mano de obra.

Por Tipo de Cultivo: Las Verduras de Hoja Anclan los Ingresos Mientras los Microverdes Lideran el Crecimiento

La lechuga y las verduras de hoja fueron el tipo de cultivo más grande en el mercado de agricultura vertical, representando el 36,1% de la participación de mercado en 2025. Su liderazgo provino de ciclos de cultivo cortos, alta compatibilidad hidropónica y fuerte alineación con la base de demanda minorista fresca más estable. Esta categoría también se beneficia de la repetibilidad, que importa en los sistemas interiores donde la consistencia de la producción da forma directamente a las relaciones con los minoristas. En términos prácticos, las verduras de hoja siguen siendo el ancla comercial del mercado de agricultura vertical incluso cuando los operadores prueban cultivos de mayor valor. Eso mantiene la concentración de ingresos inclinada hacia cultivos con perfiles operativos interiores probados.

Los microverdes fueron el tipo de cultivo de más rápido crecimiento y se proyecta que crezcan a una CAGR del 13,3% durante 2026-2031. Su atractivo proviene de ventanas de cosecha cortas, uso eficiente del espacio y fuerte demanda en los canales de servicios de alimentación premium, donde se pueden lograr precios más altos. GoodLeaf Farms declaró en noviembre de 2025 que la demanda de sus brotes tiernos, microverdes y mezclas cultivados en Canadá casi se había duplicado para abril de 2025, y la empresa recaudó USD 37,9 millones (CAD 52 millones) para expandir la capacidad y establecer un centro de investigación y desarrollo. China News también informó en abril de 2026 que la quinta competencia de Pinduoduo y la Academia de Ciencias Agrícolas de Shanghái cambió su enfoque hacia el cultivo de fresas de bajo costo comercialmente replicable en fábricas de plantas, apuntando a la próxima fase del desarrollo de la cesta de cultivos. El mercado de agricultura vertical, por lo tanto, mantiene su base de ingresos en verduras mientras se expande gradualmente hacia categorías especiales premium donde los precios pueden soportar la economía interior.

Análisis Geográfico

América del Norte fue el mayor contribuyente regional al mercado de agricultura vertical, representando el 41,8% de la participación de mercado en 2025. La región se beneficia de densas redes minoristas metropolitanas, sistemas de cadena de frío establecidos y una concentración de capital tecnológico que apoya la escala de la agricultura interior. Local Bounti Corporation reportó ventas del ejercicio fiscal 2025 de USD 48,37 millones y atiende alrededor de 13.000 puntos de venta minoristas, demostrando el alcance comercial ya logrado por algunos operadores de los Estados Unidos. Canadá continúa fortaleciendo su posición como centro secundario, con GoodLeaf Farms recaudando USD 37,9 millones (CAD 52 millones) en noviembre de 2025, para duplicar la capacidad en sus sitios de Alberta y Quebec y construir un nuevo centro de investigación y desarrollo en Ontario.

Asia-Pacífico fue el segmento regional de más rápido crecimiento en el mercado de agricultura vertical y se proyecta que crezca a una CAGR del 12,8% durante 2026-2031. La escasez de tierras, las expectativas de inocuidad alimentaria y el mayor apoyo respaldado por el Estado para la agricultura de instalaciones en Japón, China, Singapur y Corea del Sur están dando forma al crecimiento. La dirección política de China para 2026 apoya formalmente las actualizaciones en la agricultura de instalaciones y el uso más amplio de la inteligencia artificial, el Internet de las Cosas, robots y drones, lo que fortalece la base de despliegue a largo plazo de la región. Oriente Medio también tiene un peso estratégico importante en el mercado de agricultura vertical, con Bustanica ampliando su alcance comercial hacia el comercio minorista, la hostelería y el catering a gran escala en 2026. África y América del Sur siguen siendo oportunidades en etapa temprana en el mercado de agricultura vertical, con la actividad de proyectos aún más limitada y con mayor probabilidad de construirse primero a través de modelos de nutrición urbana más pequeños y despliegues modulares que a través de lanzamientos comerciales a gran escala inmediatos.

Europa presenta un panorama más mixto en el mercado de agricultura vertical, ya que la fuerte demanda de los consumidores de productos interiores locales coexiste con altos costos de electricidad y condiciones de financiamiento más estrictas. Jones Food Company Limited entró en administración en abril de 2025 tras repetidas rondas de apoyo financiero de Ocado Group, lo que ilustra cómo la presión de costos puede superar la ambición de escala cuando la rentabilidad sigue siendo inalcanzable. Al mismo tiempo, la región sigue siendo influyente en el desarrollo tecnológico, especialmente a través de plataformas de iluminación, sistemas de control e ingeniería vinculadas a los Países Bajos, Italia y el Reino Unido. El trabajo de Cisco en abril de 2026 con Planet Farms Holding S.p.A. señala que Europa sigue activa en la infraestructura de agricultura interior autónoma y en la expansión geográfica planificada hacia el Reino Unido y los mercados nórdicos. Europa, por lo tanto, sigue siendo importante para el mercado de agricultura vertical, pero su trayectoria de crecimiento depende más estrechamente de los costos de energía y la disciplina de capital que en algunas otras regiones.

Asia-Pacífico lidera en crecimiento con una CAGR del 18% de 2026 a 2031. China ha destinado 14.000 millones de USD (100.000 millones de CNY) para integrar la agricultura urbana en las cadenas de suministro, y Singapur canaliza 73 millones de USD (100 millones de SGD) hacia la automatización y la genética para alcanzar el objetivo alimentario treinta por treinta. Japón tiene la intención de reducir el uso de pesticidas a la mitad y ve las granjas interiores como un camino directo hacia ese resultado. El Grupo YesHealth de Taiwán opera grandes unidades hidropónicas bajo un impulso nacional de agricultura inteligente.

Europa registró un crecimiento de mediados de los teens, aunque los costos de electricidad que se acercan a los 0,27 USD por kWh limitan la rentabilidad. Ljusgarda de Suecia compensa los costos de calefacción utilizando el calor residual de un centro de datos vecino, mientras que Nordic Harvest aprovecha los préstamos blandos para la agricultura sostenible en Dinamarca. Oriente Medio cuenta con las iniciativas de Bustanica y Red Sea Farms para cumplir los objetivos nutricionales de la Visión 2030, mientras que Kenia y Sudáfrica se centran en la nutrición urbana y la capacitación de pequeños agricultores en lugar de los mercados de exportación.

Panorama Competitivo

El mercado de agricultura vertical está muy fragmentado, comprendiendo productores de cultivos, proveedores de tecnología y plataformas híbridas que integran operaciones agrícolas con licencias de tecnología. Las principales empresas de producción de cultivos en América del Norte incluyen 80 Acres Farms Inc. y Gotham Greens Holdings LLC, mientras que empresas como Signify N.V., ams-OSRAM AG e Intelligent Growth Solutions Limited se centran en sistemas habilitadores. En consecuencia, el mercado de agricultura vertical no funciona como una categoría de productos de un solo formato, ya que la competencia abarca la producción de cultivos, la venta de equipos, el control de software, los sistemas ambientales y el desarrollo de proyectos. Esto crea un panorama competitivo diverso y desigual donde la eficiencia operativa y la sostenibilidad comercial son más críticas que la valoración por sí sola.

El enfoque estratégico actual en el mercado de agricultura vertical enfatiza la expansión disciplinada, la infraestructura adaptable y asociaciones más sólidas con los actores posteriores de la cadena de valor. En julio de 2025, la empresa canadiense de agricultura vertical Growcer adquirió los activos de Freight Farms después de que la pionera estadounidense en agricultura en contenedores presentara una solicitud de quiebra bajo el Capítulo 7 a principios de ese año. La adquisición incluyó la plataforma de software de Freight Farms, la propiedad intelectual, la red de clientes y el inventario que abarca más de 500 ubicaciones de granjas globales, destacando la consolidación en curso dentro de la agricultura en entornos controlados. Además, la optimización tecnológica está ganando prominencia sobre la expansión agresiva de la huella. En 2026, Signify N.V. avanzó en sus sistemas de iluminación hortícola Philips GreenPower, priorizando la eficiencia energética y la optimización del espectro para la producción de verduras de hoja. Tales tendencias indican que el mercado de agricultura vertical valora cada vez más la disciplina operativa, la eficiencia energética y los modelos de despliegue escalables sobre las estrategias de crecimiento rápido y sin control.

Los operadores más pequeños y medianos todavía tienen oportunidades en el mercado de agricultura vertical, aunque el panorama se ha vuelto más desafiante en comparación con los ciclos de inversión anteriores. Los operadores más pequeños y medianos continúan encontrando oportunidades en el mercado de agricultura vertical, aunque estas oportunidades se han vuelto más limitadas tras varias reestructuraciones de alto perfil. Jones Food Company, anteriormente uno de los mayores operadores de agricultura vertical en el Reino Unido, entró en administración en abril de 2025 debido a los altos costos operativos y los desafíos para lograr una rentabilidad a largo plazo, a pesar de la inversión significativa de Ocado Group. Tales tendencias indican que, si bien el mercado de agricultura vertical sigue siendo accesible para los nuevos participantes, factores como la estabilidad financiera, la eficiencia energética y las sólidas relaciones con los compradores son cada vez más críticos para mantener operaciones comerciales viables.

La financiación se desaceleró bruscamente en 2023, lo que obligó a un giro hacia la rentabilidad. El modelo de luz solar híbrida de Local Bounti Corporation reduce la potencia de iluminación en un 40%, lo que resulta atractivo donde la electricidad supera los 0,20 USD por kilovatio-hora. Queda espacio en blanco para la captura de calor de centros de datos y la acumulación de créditos de carbono, que pueden añadir incrementos de margen de un solo dígito bajo en Europa y determinados mercados de América del Norte.

Los proveedores de componentes están ganando mayor influencia dentro de la cadena de valor. Signify N.V. y ams-OSRAM AG reportaron un crecimiento de ventas unitarias de dos dígitos en 2025, impulsado por la aceleración de la actividad de modernización. Los proveedores de equipos están integrando cada vez más el hardware con ofertas de software y servicios, facilitando modelos de despliegue escalables que promueven una adopción más rápida sin inversiones significativas en el balance de los cultivadores.

Líderes de la Industria de Agricultura Vertical

80 Acres Farms Inc.

Gotham Greens Holdings LLC

Local Bounti Corporation

Signify N.V.,

ams-OSRAM AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Oishii Farm Corporation cerró el primer tramo de una ronda de financiamiento Serie C de USD 150 millones liderada por SPARX Asset Management, con la participación de Nomura Real Estate Development, MISUMI Group y Mizuho Bank. El capital está destinado a expandir la capacidad de producción, integrar robótica avanzada y financiar la investigación y el desarrollo en un nuevo Centro de Innovación Abierta en la ciudad de Hamura, Tokio.

- Marzo de 2026: Local Bounti Corporation obtuvo USD 15 millones a través de un pagaré convertible emitido a un inversor estratégico existente, según se reveló en una presentación del Formulario 8-K ante la Comisión de Bolsa y Valores de los Estados Unidos (SEC). El capital está destinado a financiar inversiones operativas y ampliar la flexibilidad financiera para la estrategia de expansión minorista de la empresa.

- Enero de 2026: Elevate Farms Inc. completó la adquisición de todos los valores emitidos y en circulación de Fieldless Farms Inc., creando uno de los negocios de alimentos en entornos controlados integrados más grandes de Canadá. La transacción fue estructurada para construir capacidad de producción de alimentos doméstica en medio de los cambios en las políticas arancelarias entre Estados Unidos y Canadá que afectan las importaciones de alimentos transfronterizas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de agricultura vertical como todos los ingresos generados por cultivos producidos en capas apiladas verticalmente dentro de instalaciones de entornos controlados que dependen de técnicas sin suelo como la hidroponía, la aeroponía y la acuaponía, junto con los sistemas asociados de iluminación, clima, nutrientes y detección que permiten la producción durante todo el año.

Exclusiones del alcance: los invernaderos al aire libre, las casas de polietileno en azoteas y las granjas interiores tradicionales basadas en suelo no están consideradas.

Descripción General de la Segmentación

- Por Mecanismo de Crecimiento

- Hidroponía

- Aeroponía

- Acuaponía

- Por Estructura

- Granjas Verticales en Edificios

- Granjas Verticales en Contenedores de Envío

- Por Componentes

- Iluminación

- Control Climático

- Sensores

- Otros Componentes

- Por Cultivo

- Tomate

- Bayas

- Lechuga y Verduras de Hoja

- Pimiento

- Pepino

- Microgreens

- Otros Cultivos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Francia

- Suecia

- Resto de Europa

- Asia-Pacífico

- Singapur

- China

- Japón

- Taiwán

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a operadores de granjas en América del Norte, Europa y Asia, proveedores de componentes LED y de climatización, asesores energéticos y compradores minoristas de productos frescos. Sus perspectivas refinaron los supuestos de rendimiento de cultivos, los precios de venta promedio y las sensibilidades a la combinación energética, lo que nos permitió ajustar los coeficientes del modelo y cerrar las brechas de datos identificadas durante la revisión secundaria.

Investigación Documental

Los analistas de Mordor primero mapearon la base instalada global de granjas en edificios y en contenedores a través de registros comerciales abiertos, ministerios de agricultura y códigos aduaneros 8446/8479. Luego combinaron señales de volumen de fuentes como AQUASTAT de la FAO, informes de agricultura urbana del USDA, conjuntos de datos de tecnología agrícola de Eurostat y familias de patentes capturadas en Questel que rastrean innovaciones en espectros LED y dosificación de nutrientes. Los archivos de empresas, los documentos de SPAC y los términos de capital de riesgo complementaron el panorama, mientras que los feeds de noticias filtrados a través de Dow Jones Factiva identificaron expansiones de capacidad y cierres. Este trabajo documental fundamenta el universo inicial; sin embargo, se revisaron muchas más fuentes públicas y de suscripción para validación y contexto.

Dimensionamiento del Mercado y Previsión

Un modelo de capacidad a ingresos de arriba hacia abajo convierte las huellas conocidas de las granjas en producción potencial utilizando factores de rendimiento específicos por cultivo, luego aplica la utilización de capacidad realizada y las bandas de precio de venta promedio validadas a través de entrevistas. Se incorporan verificaciones selectivas de abajo hacia arriba, muestras de consolidaciones de proveedores y precio de venta promedio por canal × volumen, para reconciliar los totales. Las variables clave que impulsan la previsión incluyen las trayectorias de precios de los LED, las tarifas eléctricas comerciales, los costos de bienes raíces urbanos, las primas minoristas por productos sin pesticidas y las entradas de capital de riesgo que financian nuevas construcciones. La regresión multivariante combinada con el análisis de escenarios proyecta estos impulsores hasta 2030, mientras que el suavizado ARIMA a corto plazo aborda la estacionalidad en la demanda de verduras de hoja. Cualquier déficit de cobertura de abajo hacia arriba se subsana ajustando las tasas de utilización dentro de los límites históricamente observados.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a triangulación en múltiples pasos, pruebas de varianza y revisión por pares antes de su aprobación. El modelo se actualiza anualmente, y las actualizaciones intermedias se activan cuando eventos materiales —grandes cierres de granjas, cambios en subsidios y avances tecnológicos importantes— alteran los insumos de referencia. Una revisión final del analista justo antes de la publicación garantiza que los clientes reciban la última perspectiva validada.

Por Qué la Línea de Base de Agricultura Vertical de Mordor es Confiable

Las estimaciones publicadas varían porque cada empresa elige su propio alcance, combinación de insumos y ritmo de actualización.

Las diferencias en si los ingresos de hardware están agrupados, cómo se contabilizan las granjas en contenedores y la velocidad a la que se incorporan las curvas de costos de los LED a menudo amplían la brecha.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 6.700 millones de USD (2025) | ||

| 9.660 millones de USD (2025) | Consultora Global A | Agrupa el hardware de iluminación de cultivos vendido a cultivadores de cannabis y aplica un supuesto agresivo de utilización de capacidad del 90% |

| 8.520 millones de USD (2025) | Revista Especializada B | Utiliza una inflación constante del 15% en el precio de venta promedio y omite las tasas de desgaste de las granjas en contenedores |

| 5.600 millones de USD (2024) | Consultora Regional A | Excluye la producción acuapónica y tiene una base monetaria con un año de antigüedad |

Estas comparaciones muestran que cuando se eliminan la expansión del alcance, los niveles de utilización no probados o las líneas de base desactualizadas, la selección disciplinada de variables y la actualización anual de Mordor ofrecen un punto de partida equilibrado y transparente en el que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de agricultura vertical para 2031?

Se prevé que el mercado de agricultura vertical alcance USD 12,11 mil millones para 2031, aumentando desde USD 7,53 mil millones en 2026 a una CAGR del 9,98% durante 2026-2031.

¿Qué mecanismo de cultivo tiene la mayor participación en la agricultura vertical?

La hidroponía fue el segmento más grande, representando el 56,7% del valor total en 2025 debido a su largo historial comercial y amplia compatibilidad con los cultivos.

¿Qué formato de granja se está expandiendo más rápidamente en la agricultura vertical?

Las granjas en contenedores de envío son la estructura de más rápido crecimiento, con una CAGR proyectada del 12,3% durante 2026-2031 debido a su modelo de despliegue flexible y rápido.

¿Qué categoría de cultivo está creciendo más rápidamente en la agricultura vertical?

Los microverdes son el tipo de cultivo de más rápido crecimiento, con una CAGR proyectada del 13,3% durante 2026-2031, respaldados por ciclos de cosecha cortos y una fuerte demanda en servicios de alimentación premium.

¿Qué región lidera la agricultura vertical hoy y cuál está creciendo más rápidamente?

América del Norte fue la región más grande con una participación del 41,8% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 12,8% durante 2026-2031.

¿Cuál es la principal barrera para la rentabilidad en la agricultura vertical?

El alto consumo de electricidad y la intensidad de capital siguen siendo la principal barrera, ya que la iluminación, la refrigeración y la deshumidificación crean una pesada base de costos operativos en las granjas cerradas.

Última actualización de la página el: