Tamaño y Participación del Mercado de Maquinaria de Cosecha

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

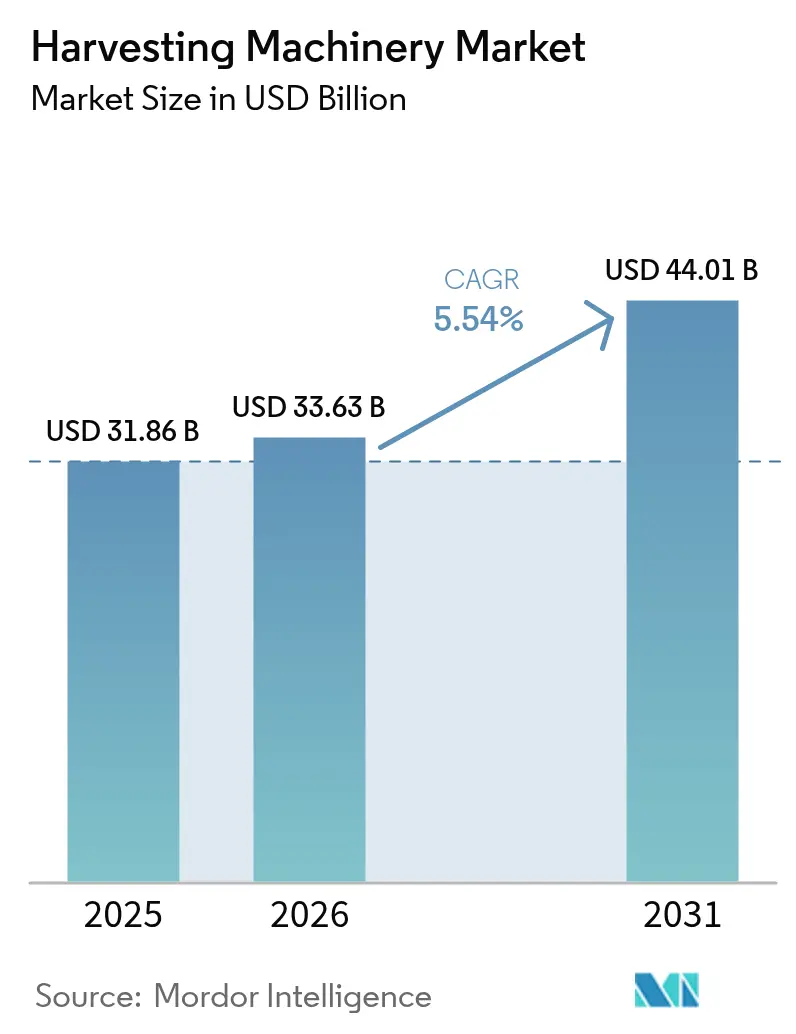

| Tamaño del Mercado (2026) | 33.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

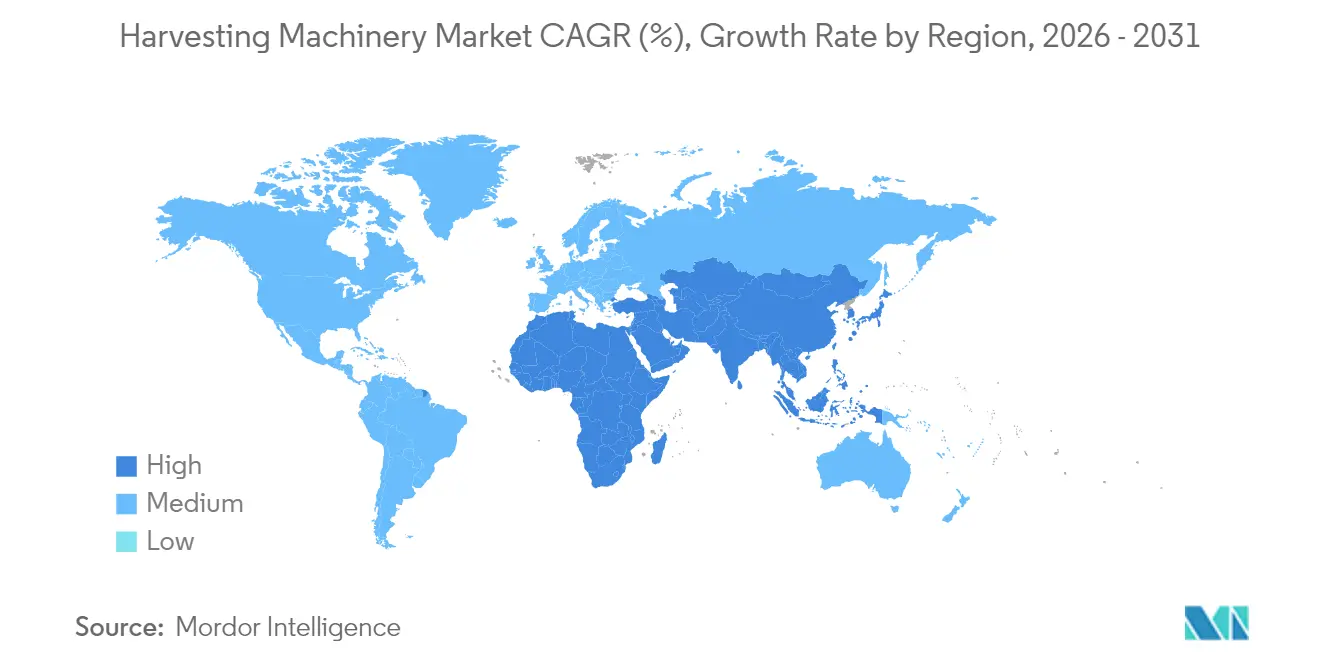

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Cosecha por Mordor Intelligence

El tamaño del Mercado de Maquinaria de Cosecha fue valorado en USD 31.860 millones en 2025 y se estima que crecerá desde USD 33.630 millones en 2026 hasta alcanzar USD 44.010 millones en 2031, a una CAGR del 5,54% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la mecanización sostenida, la expansión de la agricultura de precisión y la incorporación de funciones autónomas que reducen la dependencia de la mano de obra. Asia-Pacífico sigue siendo el centro de la demanda, mientras que Oriente Medio y África registran las ganancias más rápidas a medida que los programas de subsidios y los modelos de cosecha por contrato se consolidan. Los motores diésel aún dominan los sistemas de propulsión, aunque el crecimiento de dos dígitos de las soluciones híbridas y eléctricas señala una transición importante que se alinea con el endurecimiento de las normativas de emisiones. La diversificación de cultivos, en particular el auge de los cultivos especializados, está ampliando la base de aplicaciones para maquinaria sofisticada y creando nuevas fuentes de ingresos para las ofertas de servicios basadas en datos.

Conclusiones Clave del Informe

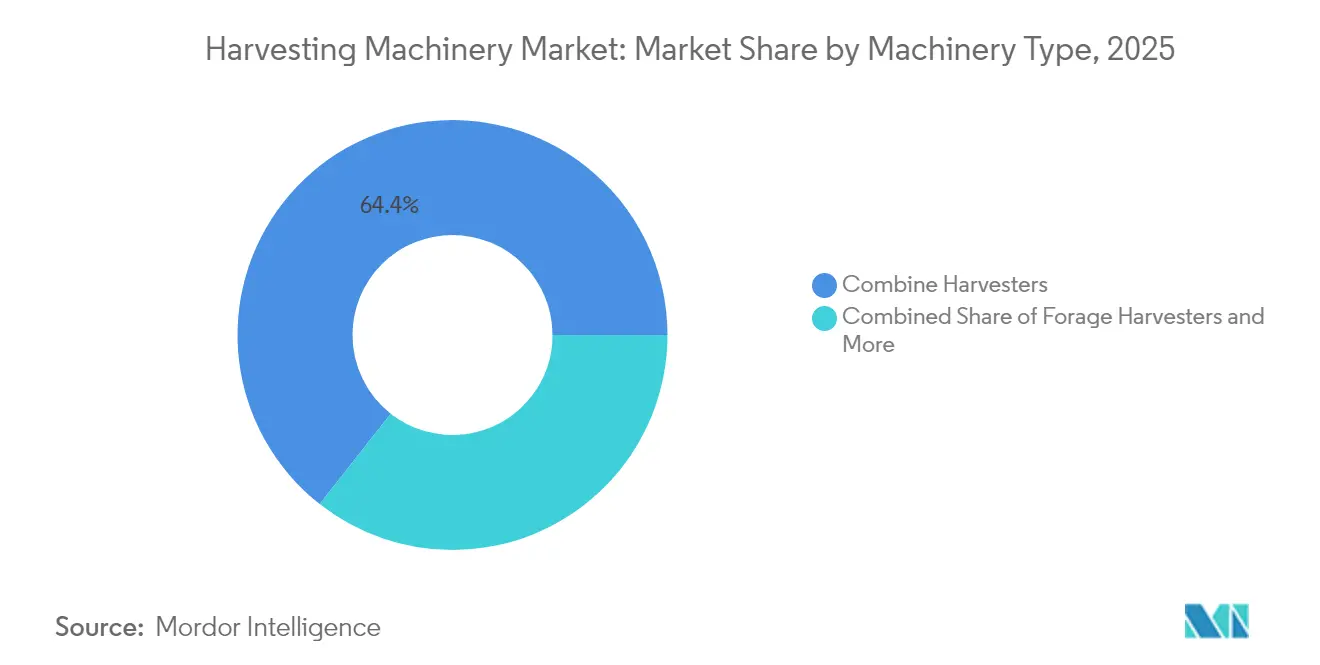

- Por tipo de maquinaria, las cosechadoras combinadas lideraron con una participación de ingresos del 64,40% en 2025, mientras que se prevé que las cosechadoras de caña de azúcar se expandan a una CAGR del 7,20% hasta 2031.

- Por fuente de energía, los motores diésel representaron el 91,20% de la participación del mercado de maquinaria de cosecha en 2025, mientras que se proyecta que las unidades híbridas/eléctricas crezcan a una CAGR del 11,30% entre 2026 y 2031.

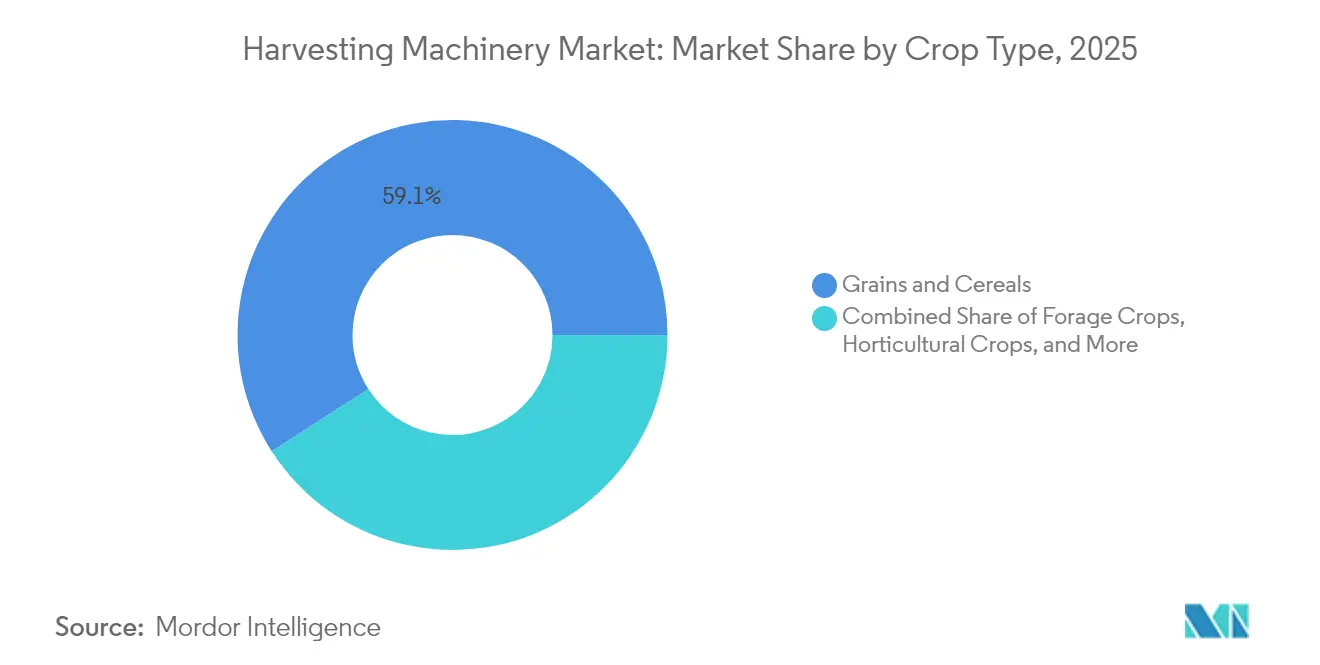

- Por tipo de cultivo, los granos y cereales representaron el 59,10% del tamaño del mercado de maquinaria de cosecha en 2025, mientras que los cultivos especializados avanzan a una CAGR del 8,55% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 44,60% del mercado de maquinaria de cosecha en 2025, mientras que Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 7,62% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Maquinaria de Cosecha*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de cosechadoras combinadas de alta capacidad | +1.2% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Los incentivos gubernamentales están acelerando la mecanización en las economías en desarrollo | +0.9% | África, América del Sur, Asia del Sur | Largo plazo (≥ 4 años) |

| La escasez de mano de obra y la inflación salarial están impulsando la automatización | +0.8% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Expansión de los modelos de negocio de cosecha por contrato | +0.7% | Global | Mediano plazo (2-4 años) |

| Integración de la agricultura de precisión y la telemática en las cosechadoras | +0.6% | América del Norte, Europa y mercados asiáticos avanzados | Mediano plazo (2-4 años) |

| Programas de financiamiento y arrendamiento de fabricantes de equipos originales que alivian la carga del gasto de capital | +0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Cosechadoras Combinadas de Alta Capacidad

La cosecha mecanizada está ganando impulso en China e India a medida que surgen agrupaciones agrícolas más grandes y los responsables de políticas canalizan subsidios hacia equipos modernos. Los cultivos de grandes extensiones cosechados con alta capacidad de procesamiento reducen las pérdidas poscosecha, mejoran la calidad del grano y acortan los tiempos de rotación entre ciclos de siembra. Esta confluencia de escala, tecnología y política se proyecta que mantendrá el liderazgo de la región en actualizaciones de cosechadoras combinadas durante el mediano plazo.

Incentivos Gubernamentales que Aceleran la Mecanización en las Economías en Desarrollo

Las subvenciones del sector público, las rebajas fiscales y los préstamos subsidiados están transformando el mercado de maquinaria de cosecha, particularmente en África y partes de América del Sur. Las hojas de ruta nacionales de mecanización ahora priorizan las cosechadoras junto con los tractores, considerándolas esenciales para la reducción de pérdidas poscosecha y los objetivos de seguridad alimentaria. Varios países están vinculando los subsidios a condiciones de ensamblaje doméstico, impulsando a las marcas globales a establecer instalaciones de ensamblaje en partes y a involucrar a socios locales para el soporte posventa.

La Escasez de Mano de Obra y la Inflación Salarial Están Impulsando la Automatización

La oferta de mano de obra agrícola se ha reducido en las economías de altos salarios, donde los patrones de migración estacional han cambiado y las industrias competidoras ofrecen una remuneración más elevada. Los costos salariales agrícolas promedio en América del Norte y Europa aumentaron en dos dígitos en temporadas recientes, erosionando la rentabilidad y obligando a los productores a reemplazar las cuadrillas manuales con cosechadoras de nivelación automática, dirección automática y, eventualmente, sin conductor.

Integración de la Agricultura de Precisión y la Telemática en las Cosechadoras

Las cosechadoras modernas ahora funcionan como centros de datos móviles, recopilando métricas de rendimiento, humedad y estado de la máquina en tiempo real. La conectividad en la nube alimenta plataformas de análisis que ajustan las prescripciones de siembra y la dosificación de fertilizantes para temporadas posteriores, cerrando el ciclo entre la cosecha y la planificación de insumos. Los sistemas de visión avanzados ajustan la velocidad de avance y la configuración de trilla sobre la marcha, reduciendo el daño al grano y el consumo de combustible.

Análisis del Impacto de las Restricciones del Mercado de Maquinaria de Cosecha*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente a los niveles de ingresos de las pequeñas explotaciones | -0.8% | África, Asia del Sur, América del Sur | Mediano plazo (2-4 años) |

| La volatilidad de los precios de las materias primas está frenando las compras de maquinaria | -0.7% | Global | Corto plazo (≤ 2 años) |

| Redes limitadas de distribuidores y servicios en África y Oriente Medio | -0.5% | África, Oriente Medio | Largo plazo (≥ 4 años) |

| Preocupaciones ambientales por las emisiones diésel | -0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente a los Niveles de Ingresos de las Pequeñas Explotaciones

Las cosechadoras combinadas modernas pueden costar entre USD 300.000 y USD 500.000, una cifra fuera del alcance de la mayoría de los pequeños agricultores. La fragmentación de las tierras en África y Asia del Sur reduce las tasas de utilización de la maquinaria y alarga los períodos de recuperación de la inversión. Las brechas de financiamiento agudas amplían las divisiones en la adopción tecnológica y sostienen un mercado secundario de máquinas antiguas y de altas emisiones que tienen un rendimiento inferior en cuanto a combustible y calidad del grano.

Redes Limitadas de Distribuidores y Servicios en África y Oriente Medio

El tiempo de inactividad del equipo durante las ventanas de cosecha puede anular las ganancias de rendimiento. La escasa presencia de distribuidores y la deficiente infraestructura vial incrementan los tiempos de respuesta y los costos logísticos de repuestos. Los agricultores a menudo optan por máquinas más simples y de mantenimiento local, incluso si su rendimiento es inferior al de las importaciones de última generación. El éxito depende de alinear los modelos de servicio con los calendarios agronómicos locales y de construir centros de repuestos que reduzcan los tiempos de espera en mostrador.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Maquinaria de Cosecha

Por Tipo de Maquinaria:

Las Cosechadoras Combinadas LideranLas cosechadoras combinadas generaron los mayores ingresos en 2025, representando el 64,40% del mercado de maquinaria de cosecha. Las mejoras continuas en los módulos de detección y los paquetes de automatización ahora permiten a los operadores delegar la mayoría de los ajustes de trilla, separación y limpieza al software, lo que aumenta el rendimiento al tiempo que conserva el combustible. La propuesta de costo-beneficio impulsa la demanda de reemplazo entre las explotaciones comerciales que enfrentan mercados laborales más ajustados. El aumento de las penalizaciones de rendimiento por el corte manual, además de las normas de salud y seguridad, refuerzan el argumento a favor de las máquinas de caña autopropulsadas en estas regiones.

En contraste, las cosechadoras de caña de azúcar, aunque menores en volumen, tienen previsto registrar una CAGR del 7,20% hasta 2031, a medida que Brasil, India y Tailandia amplían la superficie bajo caña mecanizada. El aumento de las penalizaciones de rendimiento por el corte manual, además de las normas de salud y seguridad, refuerzan el argumento a favor de las máquinas de caña autopropulsadas en estas regiones. Los fabricantes adaptan los modelos de caña de azúcar para diseños de filas estrechas, pendientes pronunciadas y suelos más húmedos, integrando telemática que informa sobre la uniformidad de la longitud de los trozos y la velocidad del ventilador extractor. Estos refinamientos específicos para cada cultivo respaldan precios premium. Las cosechadoras de forraje, esenciales para la calidad de la ración en la producción lechera, mantienen un crecimiento de un solo dígito medio a medida que los operadores actualizan a modelos con control de longitud de picado de precisión y aplicadores de inoculante para ensilaje.

Por Fuente de Energía:

La Transición Eléctrica se Acelera a Pesar del Dominio del DiéselLos motores diésel retuvieron el 91,20% de la participación del mercado de maquinaria de cosecha en 2025, gracias a su incomparable densidad energética y a una vasta red de reabastecimiento de combustible. Las plataformas híbridas y totalmente eléctricas avanzan a una CAGR del 11,30% a medida que los costos de las baterías disminuyen y los límites regulatorios sobre las emisiones de partículas se endurecen. Se proyecta que el tamaño del mercado de maquinaria de cosecha para los segmentos eléctrico e híbrido crecerá para 2030, impulsado por programas piloto en cultivos especializados de alto valor donde la operación silenciosa y las cero emisiones locales ofrecen beneficios agronómicos y comunitarios. Los primeros adoptantes reportan menores gastos de mantenimiento debido a la reducción de piezas móviles, mientras que el frenado regenerativo y los sistemas de asistencia de potencia reducen el consumo diario de combustible o electricidad.

Por Tipo de Cultivo:

Los Cultivos Especializados Impulsan la Innovación a Pesar del Dominio de los GranosLos granos y cereales representaron el 59,10% de los ingresos globales en 2025, lo que refleja las bases instaladas de cosechadoras combinadas a gran escala en las Américas, Europa y Australia. No obstante, los cultivos especializados —frutas, verduras y frutos secos— son el motor del crecimiento, expandiéndose a una CAGR del 8,55%. Los productos delicados requieren sistemas de visión artificial que detecten la madurez, pinzas robóticas que eviten los golpes y efectores finales que se autolimpien entre recolecciones. Las inversiones en dicha tecnología aumentaron considerablemente, con productores que citan la escasez de mano de obra y las primas de calidad en los mercados de productos frescos.

Análisis Geográfico

Mercado de Maquinaria de Cosecha en Asia-Pacífico

Asia-Pacífico concentra el 44,60% del mercado de maquinaria de cosecha y continúa superando los promedios globales hasta 2031. La rápida consolidación de tierras de cultivo en China y el creciente número de flotas de cosecha por contrato en India estimulan la renovación continua de flotas. Los subsidios provinciales en China reembolsan hasta el 30% de los costos elegibles de maquinaria, lo que influye en las decisiones tecnológicas hacia modelos con guía de precisión alineados con los objetivos nacionales de mejora del rendimiento.

Mercado de Maquinaria de Cosecha en Oriente Medio y África

Oriente Medio y África es la región de más rápido crecimiento, con una CAGR del 7,62% entre 2026 y 2031. Los gobiernos priorizan la mecanización para garantizar la autosuficiencia en granos y reducir las pérdidas poscosecha, que pueden superar el 20% en los sistemas de pequeños agricultores. Las exenciones de derechos de importación sobre componentes y las garantías de crédito para flotas cooperativas buscan aprovechar las economías de escala. Oriente Medio sigue siendo un mercado emergente donde la agricultura en entornos controlados y la agricultura en zonas desérticas respaldada por el gobierno requieren cosechadoras especializadas para tomates de invernadero, verduras de hoja y palmeras datileras. Los incentivos a la inversión y la logística de zonas francas alientan a las marcas multinacionales a establecer centros de distribución regional, reduciendo los plazos de entrega y fomentando la disponibilidad de repuestos.

Mercado de Maquinaria de Cosecha en América del Norte y Europa

América del Norte y Europa contribuyen conjuntamente con una cuarta parte de las ventas globales, aunque difieren en su dinámica de reemplazo. Los agricultores norteamericanos se centran en integrar autonomía y conectividad en las flotas existentes, lo que ha impulsado el auge de los kits de modernización que prolongan la vida útil de los activos al tiempo que ofrecen funcionalidades avanzadas. Europa, guiada por estrictas normativas de emisiones e incentivos de la Política Agrícola Común, acelera la adopción de unidades híbridas y eléctricas.

Panorama Competitivo

El mercado de maquinaria de cosecha se caracteriza por una concentración media. Deere & Company, CNH Industrial y AGCO Corporation juntos representan más del 50% de las ventas mundiales[3]AGCO Corporation, "Comunicado de Resultados del Segundo Trimestre de 2024," farm-equipment.com. Sus ventajas de escala abarcan presupuestos de I+D, financiamiento cautivo y alcance de distribuidores, aunque cada uno enfrenta presión sobre los ingresos por el debilitamiento cíclico de los ingresos agrícolas. Deere reportó USD 7.100 millones de ingreso neto en 2024, una caída marcada respecto al año anterior, y señaló otro descenso en 2025.

La diferenciación tecnológica se ha convertido en el campo de batalla central. Los líderes del mercado invierten en configuraciones de cosecha habilitadas por inteligencia artificial, sensores de monitoreo de rendimiento y portales agronómicos basados en la nube. Las alianzas con empresas de imágenes satelitales y especialistas en telemática amplían los conjuntos de datos y mejoran el mantenimiento predictivo. Las empresas emergentes que se dirigen a cultivos específicos o a la navegación autónoma ofrecen soluciones de nicho que los actores establecidos licencian o adquieren para acelerar sus hojas de ruta.

La innovación en servicios es igualmente crítica. Los distribuidores ahora ofrecen garantías de tiempo de actividad, diagnósticos remotos y paquetes de software por suscripción que combinan asesoramiento agronómico con análisis del rendimiento de las máquinas. Los proveedores de servicios de cosecha por contrato emergen como compradores influyentes que valoran el bajo costo durante la vida útil, la entrega rápida de repuestos y las herramientas de gestión de flotas de múltiples marcas.

Líderes de la Industria de Maquinaria de Cosecha

Deere & Company

CNH Industrial N.V

AGCO Corporation

CLAAS KGaA mbH

Kubota Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Maquinaria de Cosecha

- Deere & Company

- CNH Industrial N.V.

- AGCO Corporation

- CLAAS KGaA mbH

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- Yanmar Co., Ltd.

- SDF Group (Same Deutz-Fahr)

- Tractors & Farm Equipment Ltd.

Leer el Análisis de las Empresas del Mercado de Maquinaria de Cosecha

Oportunidades de mercado y perspectivas futuras

La autonomía y la detección avanzada están respaldando vías de actualización premium más allá de la cosecha tradicional de granos de alta capacidad, especialmente en cultivos especializados donde la disponibilidad de mano de obra y las pérdidas de calidad son agudas. La adquisición de Sentera por parte de Deere & Company en mayo de 2025 para integrar la exploración aérea en el John Deere Operations Center, junto con su decisión de agosto de 2025 de adquirir completamente GUSS Automation (centrada en la autonomía en cultivos de alto valor), indican cómo los OEM están integrando datos y automatización relacionados con la cosecha en el flujo de trabajo central de los equipos. La actividad de robótica revisada por pares y respaldada por subvenciones, incluido un premio del EIC Accelerator para la cosecha autónoma de cítricos y trabajos publicados de validación de robots de huerto en 2026, también apunta a una cartera de soluciones de cosecha específicas para cultivos que se pueden convertir en productos mediante asociaciones con OEM, accesorios o flotas de proveedores de servicios.

Existe margen adicional para la expansión de la infraestructura de servicio y la disponibilidad de repuestos en mercados emergentes, una barrera destacada en África y Oriente Medio. Esa brecha crea espacio para que los OEM y los concesionarios compitan en tiempo de actividad, logística de repuestos y financiamiento, en lugar de hacerlo únicamente en especificaciones de máquinas. El anuncio de John Deere de enero de 2026 sobre el inicio de las obras de un nuevo centro de distribución de repuestos en Hebron, Indiana, subraya el beneficio de la preparación posventa y el cumplimiento más rápido, mientras que los OEM continúan construyendo presencias localizadas en geografías de crecimiento a través de subsidiarias y centros regionales. Con las cosechadoras modernas que tienen una base de costo de equipo en el rango de 300.000 a 500.000 USD, el financiamiento combinado, el mantenimiento preventivo habilitado por telemática y la gestión de flotas de cosecha por contrato siguen siendo formas prácticas de aumentar la utilización y la adopción en diferentes tamaños de explotaciones agrícolas.

Desarrollos Recientes de la Industria en el Mercado de Maquinaria de Cosecha

- Marzo de 2026: Deere & Company se asoció con Tarter USA para producir cortadoras rotativas de alas flexibles de la marca Frontier en Estados Unidos. Aunque no se trata del lanzamiento de una cosechadora, la fabricación localizada y una mayor disponibilidad de implementos respaldan el rendimiento de los concesionarios y las ofertas de equipos combinados que pueden influir en las decisiones de los compradores sobre paquetes de mecanización de toda la explotación.

- Mayo de 2025: Deere & Company adquirió Sentera para integrar la exploración aérea de campos en el John Deere Operations Center. La combinación fortalece la capa de datos que informa el momento de la cosecha, los resultados de rendimiento y la utilización de máquinas, reforzando el cambio hacia ecosistemas de equipos conectados por software.

- Abril de 2024: AGCO y Trimble cerraron su empresa conjunta para formar PTx Trimble, consolidando las capacidades de agricultura de precisión bajo una plataforma dedicada. El movimiento aumenta la presión competitiva para lograr guiado integrado, conectividad y flujos de trabajo agronómicos que alimentan el rendimiento de la cosecha y los ingresos por servicios.

Mercado de Maquinaria de Cosecha Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Para este estudio, el mercado se define como el valor global de las máquinas de cosecha recién fabricadas utilizadas para cortar, levantar, trillar o picar cultivos durante la cosecha. Abarca equipos autopropulsados, montados en tractor y arrastrados vendidos para la cosecha en la explotación de los principales cultivos de campo y especializados.

Exclusiones del alcance: se excluyen las ventas de equipos usados, las flotas de alquiler, los implementos previos a la cosecha y las herramientas posteriores a la cosecha, como las empacadoras o secadoras.

Descripción general de la segmentación

- Por Tipo de Maquinaria

- Cosechadoras Combinadas

- Cosechadoras de Forraje

- Otras Cosechadoras (Cosechadoras de Caña de Azúcar, Cosechadoras de Papa, Cosechadoras de Remolacha, Cosechadoras de Algodón, etc.)

- Por Fuente de Energía

- Diésel

- Híbrido/Eléctrico

- Por Tipo de Cultivo

- Granos y Cereales

- Cultivos Forrajeros

- Cultivos Hortícolas

- Cultivos Especializados (Caña de Azúcar, Algodón y Otros)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite del mercado, construir un mapa coherente de países y cultivos, y recopilar señales repetibles que vinculan la actividad agrícola con la demanda de equipos de cosecha. Nos basamos en conjuntos de datos públicos como las series de producción y superficie de cultivos de FAOSTAT, publicaciones del USDA y otros ministerios de agricultura, flujos comerciales de UN Comtrade para categorías de maquinaria, y estadísticas nacionales de mecanización agrícola y mano de obra cuando estaban disponibles.

Para fundamentar los supuestos de precios y envíos, también revisamos informes anuales de fabricantes, presentaciones a inversores y catálogos de productos, junto con la cobertura de asociaciones y prensa reconocida sobre ventanas de siembra y cosecha, ciclos de reemplazo y cambios tecnológicos. En paralelo, se utilizaron algunas suscripciones de pago para datos financieros de empresas y análisis de patentes para verificar la exposición a ingresos, modelar la intensidad de innovación y confirmar el momento de los cambios importantes de productos. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales y cubrir las brechas que no se informan de manera consistente entre países, especialmente en torno a los precios de venta promedio, los cambios en la combinación entre unidades autopropulsadas y remolcadas, y cómo los calendarios de cultivos se traducen en demanda trimestral. Las entrevistas incluyeron una combinación de ejecutivos del lado de los OEM, distribuidores y concesionarios regionales, contratistas agrícolas y grandes operadores agrícolas en APAC, EMEA y las Américas, de modo que el modelo refleje las diferencias en las condiciones operativas y el comportamiento de compra.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | APAC: 47% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 30% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 56% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la superficie y la producción de cultivos de los principales países productores se convierten en un conjunto de demanda de cosecha manejable utilizando la penetración de la mecanización, la productividad típica de las máquinas y el momento de reemplazo. Esos volúmenes de demanda se traducen luego en valor aplicando bandas de precios específicas por región, ajustadas según la clase de potencia, el ancho del cabezal y la división entre máquinas autopropulsadas y montadas en tractor o arrastradas.

Para mantener los totales realistas, se realizaron verificaciones selectivas de abajo hacia arriba utilizando indicaciones de envíos muestreados, retroalimentación de canales sobre las tasas de ejecución de unidades, y algunas consolidaciones de ingresos de proveedores donde los informes eran suficientemente claros para aislar la exposición a la cosecha. Los datos clave utilizados en el modelo incluyen las tendencias de superficie cosechada, las ventanas estacionales de cosecha, la disponibilidad de mano de obra agrícola y la presión salarial, la disponibilidad de financiamiento y el ritmo de adopción de funciones de automatización que afectan la progresión del precio de venta promedio.

Para el pronóstico, se utilizó análisis de escenarios, anclado en las perspectivas esperadas de producción de cultivos, el apoyo político a la mecanización agrícola y la normalización del ciclo de reemplazo después de años de compras intensas. Cuando faltaba un dato de abajo hacia arriba para un país, aplicamos penetración y precios sustitutos de pares agronómicos y de tamaño de explotación comparables, y luego validamos la dirección con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, como los cambios en la producción de cultivos, el movimiento del comercio de maquinaria y la dirección observada del inventario de los concesionarios, y luego se revisaron en busca de rupturas de un año a otro que no coincidieran con la estacionalidad conocida. Cualquier variación importante a nivel de país desencadenaba una revisión de la penetración, las bandas de precios y los supuestos de combinación, seguida de un nuevo contacto con los entrevistados seleccionados cuando la brecha no podía explicarse con datos públicos.

Antes de la aprobación final, el modelo se revisa en etapas por otro analista para detectar errores de unidades, problemas de sincronización de divisas y doble contabilización entre categorías de máquinas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, después de lo cual se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de maquinaria de cosecha de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la maquinaria de cosecha pueden variar incluso cuando la etiqueta del tema parece la misma, porque el límite de alcance a menudo se define de manera diferente y el año elegido para la comparación no siempre está alineado. Las diferencias también aparecen cuando una estimación se construye desde una perspectiva de demanda de cultivos frente a una perspectiva de canasta amplia de equipos, y cuando el precio se trata como un promedio global único en lugar de estar vinculado a la combinación regional.

El movimiento de importación y exportación para las categorías de equipos relacionados con cosechadoras, junto con las tendencias de superficie de cultivo y producción que impulsan la intensidad de la cosecha, son las verificaciones que mantienen la estimación de Mordor Intelligence anclada únicamente a las máquinas de cosecha recién fabricadas. Esto la separa naturalmente de las cifras que mezclan herramientas adyacentes o listas más amplias de equipos de cosecha. El momento de la moneda del año base y la cadencia de actualización también importan, ya que los cambios en los costos de financiamiento y la combinación de características de las máquinas pueden desplazar los supuestos de precio de venta promedio dentro de una misma temporada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 31,86 mil millones de USD (2025) | |

| Editorial de la Industria A | 48,30 mil millones de USD (2025) | Utiliza una definición más amplia que puede capturar accesorios de cosecha y agrupaciones de equipos más amplias, y la construcción del valor es menos explícita en cuanto a la exclusión de actividad usada y de alquiler, lo que eleva el total reportado. |

| Informe de Consultoría B | 32,51 mil millones de USD (2024) | Utiliza un año base diferente y una lista más amplia de equipos de cosecha que incluye máquinas de cultivos de nicho que no se tratan de manera consistente como maquinaria de cosecha principal, y es menos transparente sobre cómo se normalizan el precio de venta promedio regional y la combinación. |

Entre las tres cifras, la mayor parte de la dispersión proviene de lo que se cuenta como maquinaria de cosecha y de cuán explícitamente se separan las ventas de equipos nuevos de las herramientas y categorías adyacentes. Cuando el alcance y la combinación de precios se hacen explícitos y luego se verifican con señales de comercio y cultivos, el total del mercado se vuelve más fácil de reproducir y de seguir de manera consistente año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de cosecha?

El mercado de equipos de cosecha está valorado en USD 33.630 millones en 2026 y se proyecta que aumente a USD 44.010 millones para 2031.

¿Qué tipo de maquinaria domina los ingresos globales?

Las cosechadoras combinadas lideran, representando el 64,40% de los ingresos de 2025, respaldadas por continuas mejoras en automatización.

¿A qué velocidad están creciendo las cosechadoras híbridas y eléctricas?

Las soluciones híbridas y eléctricas se están expandiendo a una CAGR del 11,30% entre 2026 y 2031, impulsadas por las regulaciones de emisiones y los objetivos de ahorro de combustible.

¿Por qué África es el mercado regional de más rápido crecimiento?

Las iniciativas gubernamentales de mecanización, los programas de subsidios y los modelos de cosecha por contrato sustentan el pronóstico de CAGR del 7,62% de África para 2026-2031.

¿Quiénes son las principales empresas del mercado?

Deere & Company, CNH Industrial y AGCO Corporation en conjunto concentran más de la mitad de las ventas globales, con cada una invirtiendo fuertemente en agricultura de precisión y autonomía.

¿Cuál es la principal barrera para la adopción en las pequeñas explotaciones?

El alto costo inicial del equipo en relación con los ingresos agrícolas sigue siendo el principal obstáculo, lo que impulsa la propiedad cooperativa y los modelos de servicio de pago por uso.

Última actualización de la página el: