Tamaño y Participación del Mercado de Agricultura Vertical de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

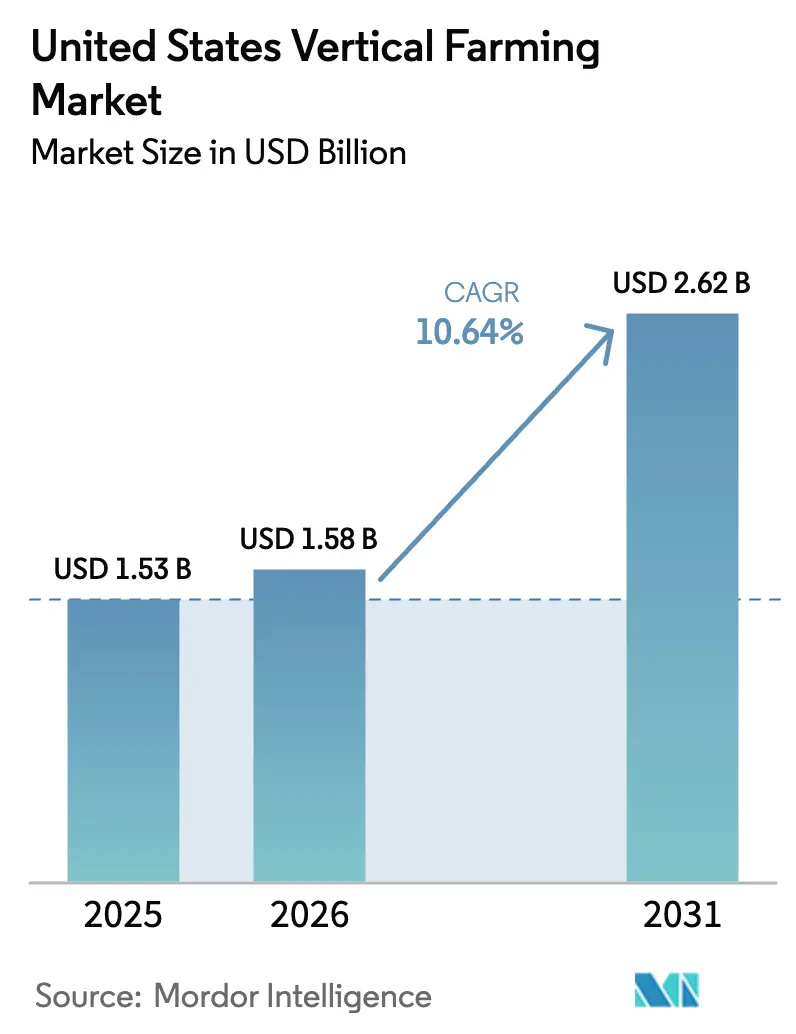

| Tamaño del mercado en el año base (2025) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.64% CAGR |

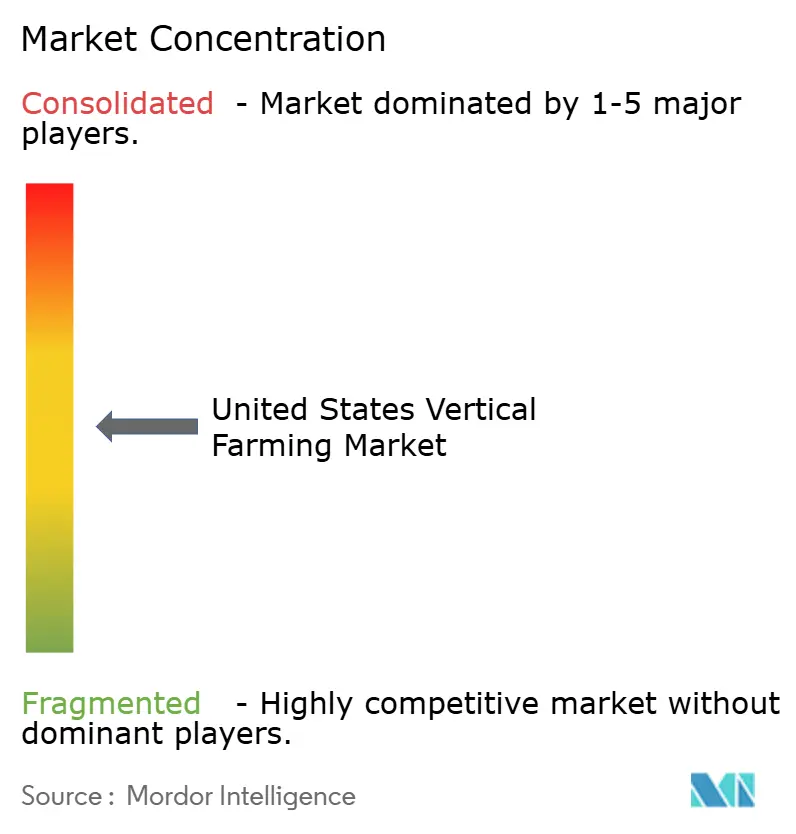

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agricultura Vertical de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de agricultura vertical de los Estados Unidos fue valorado en USD 1,53 mil millones en 2025 y se proyecta que alcance USD 1,58 mil millones en 2026, creciendo adicionalmente hasta USD 2,62 mil millones en 2031, registrando una CAGR del 10,64% durante el período de previsión. El crecimiento del mercado está impulsado por la creciente demanda de los consumidores de productos libres de pesticidas, las regulaciones sobre escasez de agua en el Suroeste y los contratos con comisarías militares, que están ampliando el mercado total direccionable a pesar de un ajuste en la financiación de capital de riesgo. La rentabilidad en el mercado está fuertemente influenciada por los costos de electricidad, lo que lleva a los operadores a adoptar microrredes renovables y acuerdos dinámicos de compra de energía para gestionar las fluctuaciones de precios al contado, que oscilaron entre USD 30 y USD 400 por megavatio-hora en California durante 2023 y 2024. La competencia en el mercado sigue siendo intensa. Bowery Farming salió del mercado en noviembre de 2024, mientras que AeroFarms se sometió a una reestructuración bajo el Capítulo 11 en 2023. En agosto de 2025, 80 Acres Farms se fusionó con Soli Organic para lograr una mayor escala. Se anticipa que el próximo ciclo de inversión en el mercado de agricultura vertical de los Estados Unidos se centrará en la consolidación, las granjas verticales modulares en contenedores de envío y los sistemas de visión con computación en el borde, que permiten la producción de cultivos premium como bayas y tomates.

Conclusiones Clave del Informe

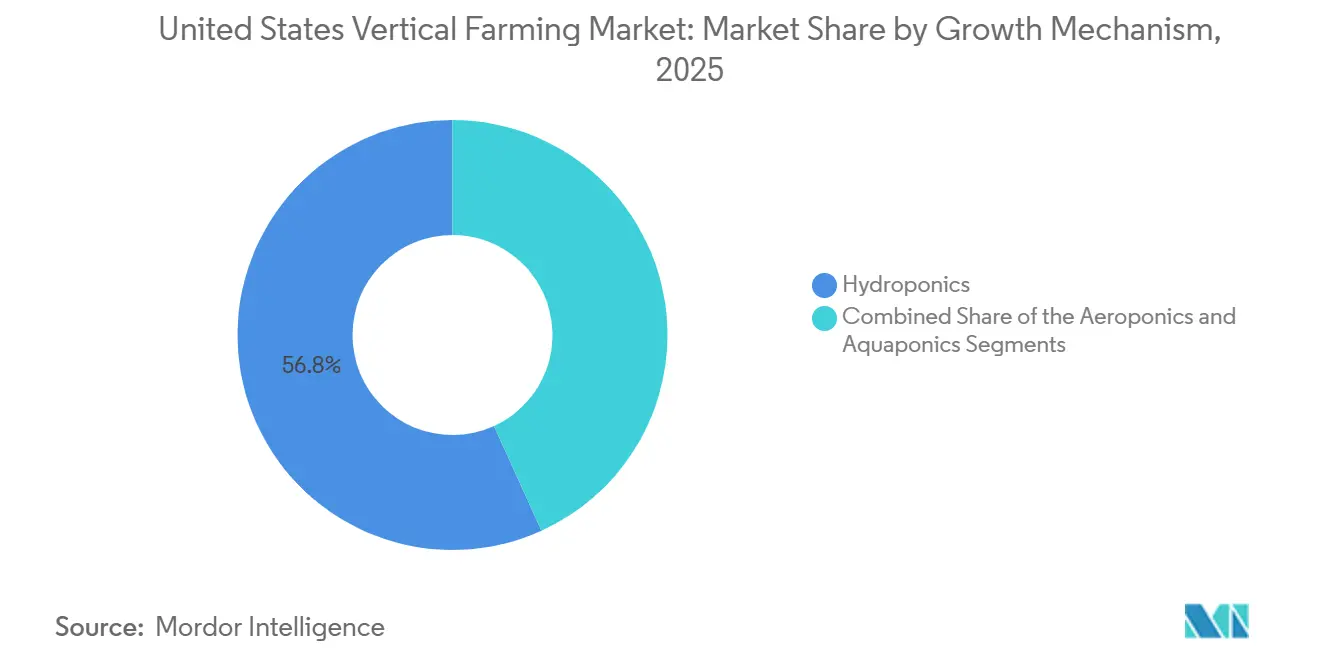

- Por mecanismo de crecimiento, la hidroponía lideró el mercado de agricultura vertical de los Estados Unidos con el 56,8% de la participación de mercado en 2025, mientras que se prevé que la aeroponía se expanda a una CAGR del 16,0% hasta 2031.

- Por estructura, las instalaciones en edificios representaron el 68,6% del tamaño del mercado de agricultura vertical de los Estados Unidos en 2025, mientras que se proyecta que las granjas verticales en contenedores de envío crezcan a una CAGR del 12,2% hasta 2031.

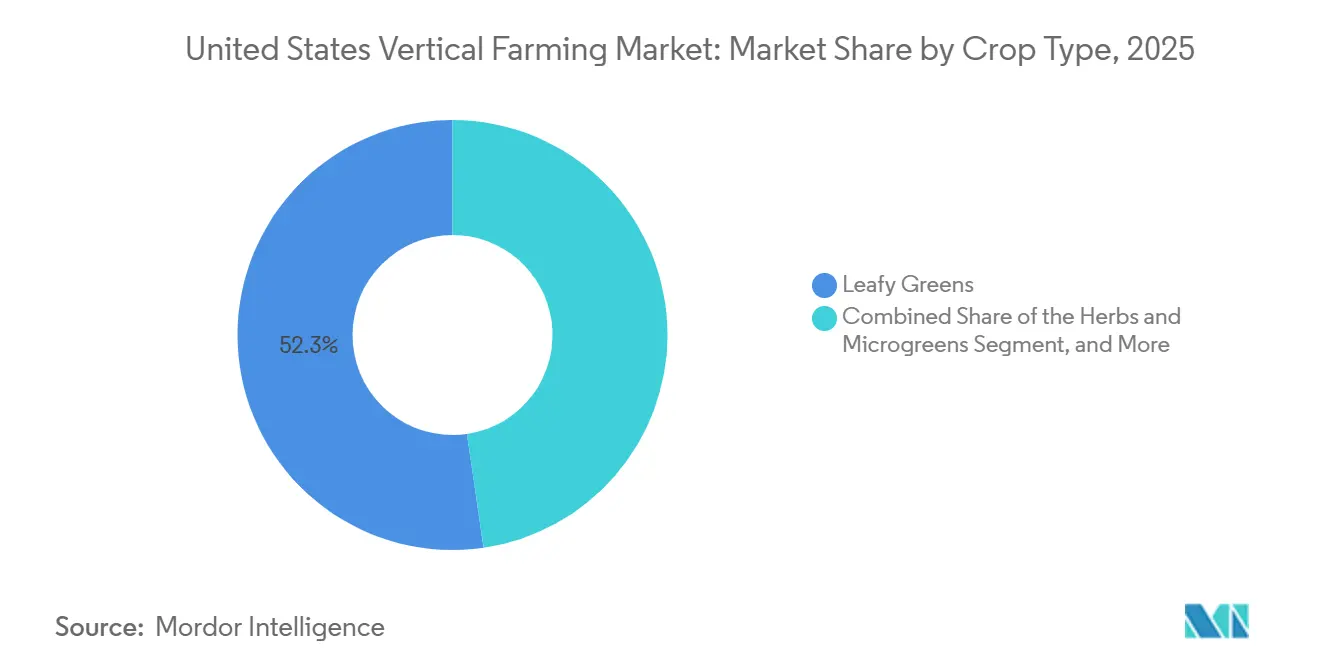

- Por tipo de cultivo, las verduras de hoja verde representaron el 52,3% de la participación del mercado de agricultura vertical de los Estados Unidos en 2025, y las frutas y bayas avanzan a una CAGR del 10,3% hasta 2031.

- Por componente, el hardware representó una participación del 63,7% del mercado en 2025, y el software avanza a una CAGR del 12,4% durante el período de previsión hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agricultura Vertical de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos locales libres de pesticidas | +2.0% | Nacional, concentrado en el corredor del Noreste, California y centros urbanos del Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Enfoque urbano en la reducción de kilómetros alimentarios y la frescura | +1.7% | Áreas metropolitanas con densidad de población superior a 1.000 personas por milla cuadrada | Corto plazo (≤ 2 años) |

| Agricultura eficiente en agua ante políticas de sequía | +1.4% | California, Arizona, Nevada y otros estados del Suroeste bajo declaraciones de sequía de Etapa 2 o superior | Largo plazo (≥ 4 años) |

| Los contratos dinámicos de microrredes renovables reducen los costos de energía | +1.6% | Estados con estándares de cartera renovable superiores al 30% y estructuras tarifarias de uso en el tiempo | Mediano plazo (2-4 años) |

| Los sistemas de visión con computación en el borde desbloquean cultivos de frutas de alto valor | +1.2% | Nacional, adopción temprana en cadenas de suministro de venta minorista premium | Largo plazo (≥ 4 años) |

| Los contratos de suministro en bases de defensa aseguran la absorción a largo plazo | +0.6% | Proximidad a instalaciones militares con redes de comisarías activas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos Locales Libres de Pesticidas

La disposición de los consumidores a pagar precios premium por ensaladas libres de pesticidas ha establecido una fuente de ingresos estable para los operadores en el mercado de agricultura vertical de los Estados Unidos. La hidroponía representó el 61% de la producción nacional de tomates, el 67% de la producción de pepinos y el 66% de la producción de lechuga[1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los EE. UU., "Estadísticas de Agricultura en Entornos Controlados," ers.usda.gov. Plenty Unlimited utilizó la inversión de capital de Walmart para distribuir verduras a más de 430 tiendas Albertsons en California en enero de 2025. Además, las tasas de merma que son entre un 15% y un 20% más bajas que las de los productos cultivados en campo han convertido los listados de prueba en contratos de suministro a largo plazo. Little Leaf Farms se expandió a más de 8.000 puntos de venta minorista tras asegurar una línea de crédito de USD 250 millones en octubre de 2024, lo que pone de relieve que el crecimiento futuro del mercado de agricultura vertical de los Estados Unidos dependerá de los esfuerzos de los minoristas por mejorar los márgenes brutos por pie cuadrado.

Agricultura Eficiente en Agua ante Políticas de Sequía

Las declaraciones de sequía de Etapa 2 en California y los recortes de asignación de 2024 bajo el Pacto del Río Colorado han hecho necesaria la incorporación de medidas de ahorro de agua en los modelos de inversión. La hidroponía reduce el uso de agua en un 99% en comparación con los métodos de agricultura tradicional, mientras que la aeroponía reduce aún más el consumo en un 95% mediante la aplicación de nebulización de micronutrientes a intervalos frecuentes. El Servicio de Conservación de Recursos Naturales del Departamento de Agricultura de los Estados Unidos ha otorgado a Ponix Systems USD 4,9 millones para expandir la producción hidropónica de lechuga. Sin embargo, los análisis de ciclo de vida indican que la demanda de energía para la lechuga hidropónica es de 162 megajulios por kilogramo, en comparación con 10,7 megajulios para la lechuga cultivada en campo. En respuesta, los operadores dentro del mercado de agricultura vertical de los Estados Unidos están adoptando sistemas de irrigación de circuito cerrado y adquiriendo energía renovable para garantizar que los ahorros de agua no agraven las disparidades en los costos de electricidad.

Los Contratos Dinámicos de Microrredes Renovables Reducen los Costos de Energía

La electricidad representa entre el 30% y el 50% de los costos operativos, lo que convierte la cobertura de energía en un factor significativo para determinar la rentabilidad en el mercado de agricultura vertical de los Estados Unidos. La implementación de sistemas de energía renovable en el sitio, almacenamiento de baterías y estrategias de precios de uso en el tiempo permite a las granjas verticales reducir los costos de energía, estabilizar los márgenes operativos y mitigar la exposición a las fluctuaciones de precios de la red. Además, estos modelos de microrredes renovables ayudan a reducir las emisiones de carbono, alineándose con los objetivos de sostenibilidad al tiempo que mejoran la eficiencia de costos a largo plazo. En Texas, el mercado del Consejo de Confiabilidad Eléctrica de Texas (ERCOT) ofrece precios negativos durante períodos de sobreoferta, lo que permite a las granjas alinear la actividad fotosintética con los costos de energía más bajos. El Departamento de Energía de los Estados Unidos está proporcionando garantías de préstamo para proyectos de agricultura en entornos controlados que incorporan respuesta a la demanda despachable, desplazando los criterios de evaluación de los prestamistas desde el crecimiento de ingresos hacia la elasticidad por megavatio-hora[2]Fuente: Departamento de Energía de los EE. UU., "Eficiencia Energética Agrícola," energy.gov. Si se implementan a escala nacional, las microrredes podrían acercar el mercado de agricultura vertical de los Estados Unidos a la paridad de costos con los productos cultivados en campo tradicional.

Los Contratos de Suministro en Bases de Defensa Aseguran la Absorción a Largo Plazo

El Departamento de Defensa de los Estados Unidos ha designado la lechuga hidropónica como producto elegible, garantizando una demanda constante y protegiendo a los productores de la competencia de precios minoristas[3]Fuente: Oficina de Rendición de Cuentas del Gobierno de los EE. UU., "Compras de Alimentos Federales," gao.gov. Babylon Micro-Farms recibió un contrato de Investigación de Innovación para Pequeñas Empresas de USD 49.898 de los Estados Unidos para implementar unidades modulares en bases militares. Estos acuerdos del sector público incluyen cláusulas de ajuste por inflación, que ayudan a estabilizar la cobertura del servicio de la deuda. Además, el brote de Escherichia coli en el Valle de Salinas en 2024 puso de manifiesto las vulnerabilidades en las cadenas de suministro de campo tradicionales, lo que llevó a las comisarías militares a colaborar con socios locales de agricultura vertical. Este cambio continúa apoyando la demanda en el mercado de agricultura vertical de los Estados Unidos, incluso durante períodos de reducción del gasto de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El rango de cultivos económicamente viables sigue siendo estrecho | −1.6% | Nacional, agudo en mercados que compiten con la producción de campo de California y Arizona | Corto plazo (≤ 2 años) |

| La volatilidad del precio de la electricidad perjudica los márgenes | −1.4% | Estados sin estándares de energía renovable o tarifas industriales | Mediano plazo (2-4 años) |

| Los cuellos de botella en el almacenamiento de iones de litio retrasan la adopción de energías renovables | −0.8% | Nacional, cuellos de botella en la cadena de suministro en la fabricación de celdas de batería | Largo plazo (≥ 4 años) |

| La captación de talento por parte de las fábricas de semiconductores infla los costos laborales de automatización | −0.7% | Arizona, Texas, Ohio, regiones con importantes fábricas de chips | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Rango de Cultivos Económicamente Viables Sigue Siendo Estrecho

Las verduras de hoja verde contribuyen positivamente a los márgenes debido a sus ciclos de crecimiento de 30 a 45 días y precios minoristas que oscilan entre USD 4,41 y USD 8,82 por kg, lo que ayuda a compensar los costos de energía que son entre 20 y 30 veces más altos que la producción de campo tradicional. Estos ciclos más cortos permiten una rotación más rápida y una menor exposición a riesgos operativos prolongados. En contraste, cultivos como las fresas y los tomates requieren ciclos de crecimiento más largos de 60 a 90 días, lo que inmoviliza el capital de trabajo y aumenta los riesgos biológicos, como la susceptibilidad a plagas y enfermedades durante períodos prolongados. La quiebra de AppHarvest en 2023, atribuida en parte a USD 60 millones en deuda de electricidad por una instalación de tomates de 60 acres, pone de relieve las consecuencias de una selección de cultivos mal alineada y la presión financiera de las operaciones intensivas en energía. Muchos productores en el mercado de agricultura vertical de los Estados Unidos siguen siendo vulnerables a riesgos como la eliminación de listas por parte de los minoristas y los brotes de un solo patógeno debido a la falta de carteras de cultivos diversificadas, que de otro modo podrían mitigar estos desafíos y mejorar la resiliencia operativa.

La Captación de Talento por Parte de las Fábricas de Semiconductores Infla los Costos Laborales de Automatización

Intel y Taiwan Semiconductor Manufacturing Company están reclutando a más de 2.000 ingenieros eléctricos y mecánicos en Arizona y Ohio, ofreciendo salarios anuales que oscilan entre USD 80.000 y USD 120.000, junto con participación accionaria. En comparación, los salarios en el sector agrícola oscilan entre USD 50.000 y USD 70.000. Las granjas verticales requieren una experiencia en automatización comparable para integrar controladores lógicos programables y redes de sensores. Estos sistemas de automatización son fundamentales para optimizar las operaciones, reducir la intervención manual y garantizar una calidad de producción constante. Local Bounti logró una mejora del 19% en la productividad laboral tras implementar robots de visión artificial, pero presentó una patente para proteger su propiedad intelectual ante la creciente competencia salarial. La escasez de talento calificado está elevando los costos de puesta en marcha en todo el mercado de agricultura vertical de los Estados Unidos, lo que subraya aún más la necesidad de automatización avanzada y estrategias eficientes de gestión de la fuerza laboral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Mecanismo de Crecimiento: La Hidroponía Domina Mientras la Aeroponía se Acelera

Los sistemas hidropónicos representaron el 56,8% de la participación del mercado de agricultura vertical de los Estados Unidos en 2025, reforzando la confianza de los prestamistas gracias a los proveedores llave en mano y los extensos datos hortícolas que mitigan los riesgos de puesta en marcha. Estos sistemas apoyan cultivos como tomates, pepinos y lechuga a través de baños de nutrientes, que reducen los costos de puesta en servicio y simplifican las auditorías de seguridad alimentaria. Las soluciones de software comercial de proveedores como Hortimax y Priva agilizan la dosificación de nutrientes, lo que convierte a la hidroponía en la opción preferida para los nuevos participantes en el mercado de agricultura vertical de los Estados Unidos. Las economías de escala en la adquisición de LED y las formulaciones de nutrientes contribuyen a la rentabilidad, y la madurez del segmento garantiza que la hidroponía seguirá siendo el principal motor de ingresos en el mercado de agricultura vertical de los Estados Unidos hasta 2031.

Aunque la aeroponía representa una menor participación en los ingresos, se proyecta que crezca a una CAGR del 16,0% hasta 2031, casi un 50% más rápido que el mercado general de agricultura vertical de los Estados Unidos. Los sistemas de nebulización en la aeroponía suministran nutrientes con una eficiencia de absorción del 98%, reducen los ciclos de crecimiento en aproximadamente un 30% y disminuyen los riesgos microbianos en la zona radicular. AeroFarms reporta un ahorro de agua del 95% en comparación con la hidroponía, y la validación de la Administración Nacional de Aeronáutica y del Espacio mejora su credibilidad técnica. A medida que las certificaciones de sostenibilidad ganan importancia, la aeroponía está bien posicionada para capturar una participación creciente del mercado de agricultura vertical de los Estados Unidos, particularmente para cultivos de alto margen como espinacas, col rizada y microvegetales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Estructura: Las Plataformas en Edificios Dominan Mientras los Contenedores Ascienden

Las granjas verticales en edificios representaron el 68,6% del tamaño del mercado de agricultura vertical de los Estados Unidos en 2025. Esta dominancia se atribuye a los enfriadores centralizados, los servicios compartidos y los estantes de múltiples niveles, que optimizan la producción de cultivos por pie cuadrado. La red de trece instalaciones de Gotham Greens demuestra cómo las integraciones en azoteas reducen los costos de flete de última milla y aseguran espacios premium en estantes. Además, las tasas de vacancia industrial del 4% al 5% presentan oportunidades para conversiones a costos por debajo del valor de reposición, lo que convierte a los activos en edificios en una opción preferida para los grandes inversores institucionales que buscan exposición al mercado de agricultura vertical de los Estados Unidos.

Se proyecta que las granjas verticales en contenedores de envío crezcan a una tasa de crecimiento anual compuesta (CAGR) del 12,2% hasta 2031, ofreciendo a los emprendedores una entrada rentable al mercado de agricultura vertical de los Estados Unidos. Estos sistemas modulares pueden producir hasta 4 toneladas métricas de verduras de hoja verde anualmente, con costos de materiales que típicamente oscilan entre USD 150.000 y USD 200.000. Esto permite a los pequeños operadores evaluar la demanda del mercado antes de escalar sus operaciones. Los municipios y los distritos escolares utilizan cada vez más unidades basadas en contenedores para iniciativas de seguridad alimentaria, mientras que las instalaciones de defensa están adoptando granjas en contenedores para localizar y asegurar sus cadenas de suministro. A medida que las instituciones financieras ejercen mayor cautela en la financiación de grandes proyectos en terrenos baldíos, las soluciones en contenedores están posicionadas para capturar un nicho creciente dentro de la expansión más amplia del mercado.

Por Tipo de Cultivo: Las Verduras de Hoja Verde Lideran Mientras las Frutas y Bayas Surgen

Las verduras de hoja verde representaron el 52,3% de los ingresos proyectados para 2025, constituyendo el núcleo de la economía unitaria probada del mercado de agricultura vertical de los Estados Unidos. La combinación de ciclos de cultivo de 45 días y una fuerte demanda de los consumidores permite a los productores lograr ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) ajustadas positivas, incluso en regiones con precios de energía volátiles. Se proyecta que el invernadero de 40 acres de Little Leaf Farms en Pensilvania impulse las ventas minoristas anuales a aproximadamente USD 200 millones, demostrando la escalabilidad de la producción de lechuga y rúcula. Los compradores de supermercados priorizan las bajas tasas de merma y la calidad constante durante todo el año, lo que garantiza que las verduras de hoja verde sigan siendo el segmento más grande del mercado de agricultura vertical de los Estados Unidos.

Se proyecta que las frutas y bayas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,3% hasta 2031, respaldadas por precios minoristas que son entre tres y cinco veces más altos que los de la lechuga. La instalación de Oishii en Nueva Jersey emplea polinización con abejorros y monitoreo con visión artificial para lograr niveles premium de Brix, mostrando la escalabilidad de las fresas en entornos controlados por clima. Si bien los ciclos de cultivo de 60 a 90 días inmovilizán el capital de trabajo, la tecnología de computación en el borde optimiza el momento de la cosecha para proteger los márgenes. A medida que avanzan las técnicas de polinización, se proyecta que las frutas aporten valor adicional y diversifiquen los flujos de ingresos dentro del mercado de agricultura vertical de los Estados Unidos, particularmente para los operadores hábiles en la gestión de los costos de energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: El Software se Convierte en el Diferenciador de Margen

El hardware capturó el 63,7% de la participación del mercado de agricultura vertical de los Estados Unidos en 2025, reflejando el elevado gasto inicial en matrices de diodos emisores de luz, sistemas de control climático, líneas de irrigación y almacenamiento de baterías, que en conjunto pueden alcanzar USD 400.000 por megavatio de capacidad de luz de cultivo instalada. Los paneles solares en el sitio y los sistemas de almacenamiento de baterías subrayan la continua dominancia del equipo físico en las valoraciones de garantías cuando los prestamistas dimensionan los préstamos de construcción, mientras que los paquetes llave en mano de Priva y Hortimax continúan convirtiendo en productos básicos los márgenes de iluminación, calefacción, ventilación, aire acondicionado e irrigación hasta cifras de un solo dígito.

Se proyecta que el software crezca a una tasa de crecimiento anual compuesta (CAGR) del 12,4% hasta 2031, impulsado por algoritmos propietarios que optimizan los esquemas de iluminación, las mezclas de nutrientes y el momento de la cosecha, mejorando así los rendimientos y la eficiencia laboral más allá de las capacidades del equipo estándar. Local Bounti mejoró la productividad laboral en un 19% y redujo los costos laborales unitarios en un 17% en 2025 tras implementar el control de calidad con visión artificial. Luego presentó patentes para proteger sus datos de entrenamiento y modelos de inferencia. Amazon Web Services Greengrass ahora ejecuta modelos de aprendizaje automático en el sitio, eliminando la latencia y las tarifas de ancho de banda mientras guía los ciclos de luz y los recolectores robóticos en tiempo real. El Instituto Nacional de Alimentación y Agricultura del Departamento de Agricultura de los Estados Unidos validó esta dirección con una subvención de USD 175.000 para software de monitoreo autónomo, señalando que el código, más que el acero, decidirá qué productores refinancian la deuda de construcción a diferenciales de grado de inversión.

Análisis Geográfico

El establecimiento de centros de 1,5 millones de pies cuadrados en Texas y Georgia por parte de BrightFarms Inc. (Cox Enterprises, Inc.) destaca un enfoque estratégico en la logística continental central. Estas ubicaciones sitúan a dos tercios de la población de los Estados Unidos dentro de un día de conducción y aprovechan las tarifas eléctricas industriales favorables, mejorando la competitividad en el mercado de agricultura vertical de los Estados Unidos. En el Noreste, la densidad de población apoya las iniciativas de invernaderos en azoteas de Gotham Greens Holdings, LLC, donde los precios minoristas más altos y los períodos de invierno prolongados refuerzan la justificación económica de la agricultura hidropónica local.

California y el Suroeste en general presentan una combinación de oportunidades y desafíos. Las condiciones crónicas de sequía aumentan el atractivo de los métodos de cultivo eficientes en agua, mientras que la extensa producción de campo a veces puede presionar los precios de las granjas verticales. La instalación de Plenty Unlimited Inc. en Compton, por ejemplo, envía aproximadamente 2.040 toneladas métricas de productos al año a 430 tiendas Albertsons. Sin embargo, la empresa cerró su sitio de investigación en South San Francisco en 2023 para reducir costos. Mientras tanto, los reguladores municipales están debatiendo si clasificar el uso de agua de las granjas verticales como industrial en lugar de agrícola, una decisión que podría afectar significativamente la viabilidad de la expansión en regiones que dependen de la cuenca del Río Colorado.

Los estados del Medio Oeste y del Sur están emergiendo como áreas clave de crecimiento para el mercado de agricultura vertical de los Estados Unidos, impulsados por menores costos de terreno y acceso a programas de confiabilidad de la red eléctrica. Empresas como 80 Acres Farms, Inc. y Soli Organic han expandido sus redes en estados como Ohio y Arkansas, beneficiándose de arrendamientos industriales que son aproximadamente un 30% más baratos que los de las áreas costeras. Además, la Ley de Mejora Agrícola de 2024 asignó USD 20 millones para investigación en agricultura urbana interior, con subvenciones distribuidas a través de universidades de concesión de tierras concentradas en estas regiones. El apoyo político y las ventajas en los costos de energía posicionan a los estados del interior para acomodar la próxima ola de expansión de capacidad, a medida que los operadores establecidos se centran cada vez más en las ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) ajustadas en lugar de perseguir únicamente el crecimiento de ingresos.

Panorama Competitivo

Los cinco mayores actores, AeroFarms, Inc., Infarm – Indoor Urban Farming GmbH, Gotham Greens Holdings, LLC, Plenty Unlimited Inc. y 80 Acres Farms, Inc., representaron una participación de mercado significativa en 2025, lo que hace que el mercado de agricultura vertical de los Estados Unidos esté moderadamente concentrado a pesar de las salidas notables. La reestructuración bajo el Capítulo 11 de AeroFarms, Inc. y la quiebra de AppHarvest en 2023 eliminaron a competidores con amplia financiación. Sin embargo, los actores restantes adquirieron rápidamente activos en dificultades a precios con descuento. Los consolidadores como BrightFarms, respaldados por Cox Enterprises, aprovechan el capital paciente y las extensas redes inmobiliarias, proporcionando ventajas en la selección de sitios y las negociaciones de servicios públicos.

La tecnología y la eficiencia de costos ahora juegan un papel fundamental para lograr una ventaja competitiva. Local Bounti Corporation mejoró la productividad laboral en un 19% mediante el uso de robótica propietaria y aseguró patentes para proteger los algoritmos que optimizan el control climático y el momento de la cosecha. En febrero de 2025, 80 Acres Farms, Inc. recaudó USD 115 millones de General Atlantic y Siemens Financial Services para financiar la integración de genética tras su adquisición de Plantae Biosciences. Mientras tanto, Plenty Unlimited Inc. celebró una empresa conjunta de USD 680 millones con Mawarid Group para expandirse al Medio Oriente, diversificando los flujos de ingresos más allá de los canales minoristas nacionales.

Los desarrollos regulatorios también influyen en la dinámica del mercado. Las reglas de pruebas de agua de la Administración de Alimentos y Medicamentos, vigentes desde julio de 2024, imponen requisitos menos estrictos a los entornos controlados en comparación con las granjas de campo tradicionales. Esta ventaja regulatoria reduce los costos de cumplimiento para los operadores de agricultura vertical, lo que podría concentrar el poder de mercado entre las empresas bien capitalizadas. El panorama competitivo está evolucionando hacia modelos de centros regionales que optimizan la logística y los costos de electricidad. Las empresas de nicho más pequeñas se están enfocando en cultivos especializados y geografías desatendidas. En última instancia, la escala, la eficiencia de costos y el posicionamiento estratégico determinarán qué empresas emergen como actores dominantes tras la próxima ola de consolidación en el mercado de agricultura vertical de los Estados Unidos.

Líderes de la Industria de Agricultura Vertical de los Estados Unidos

AeroFarms, Inc.

Gotham Greens Holdings, LLC

Plenty Unlimited Inc.

80 Acres Farms, Inc.

Infarm – Indoor Urban Farming GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La empresa canadiense de tecnología agrícola Growcer ha adquirido los activos de la empresa estadounidense Freight Farms tras la presentación de quiebra de Freight Farms. Esta adquisición garantiza la continuidad para cientos de operadores de granjas en contenedores, ya que Growcer se ha hecho cargo de la tecnología, la propiedad intelectual y los servicios de soporte. Growcer se ha comprometido a apoyar a la comunidad existente y a fomentar un futuro sostenible para la industria.

- Mayo de 2025: La Universidad Estatal de Illinois ha establecido una granja vertical dentro de un contenedor de envío reutilizado, mostrando un enfoque sostenible para la agricultura urbana. La instalación utiliza hidroponía, iluminación LED y un 95% menos de agua en comparación con los métodos de agricultura tradicional para cultivar miles de plantas durante todo el año. También ofrece a los estudiantes formación práctica en tecnología agrícola, seguridad alimentaria y producción de alimentos ambientalmente sostenible.

- Marzo de 2025: La empresa de agricultura vertical con sede en los Estados Unidos, 80 Acres Farms, Inc., amplió su presencia nacional adquiriendo tres granjas verticales interiores y la propiedad intelectual (PI) asociada de su competidor, Kalera, Inc. Se proyecta que esta adquisición mejore la capacidad de producción de 80 Acres Farms, fortalezca su posición en el mercado y proporcione acceso a tecnologías avanzadas desarrolladas por Kalera, Inc.

Alcance del Informe del Mercado de Agricultura Vertical de los Estados Unidos

La agricultura vertical es una práctica agrícola que implica el cultivo de plantas en capas apiladas verticalmente, típicamente dentro de entornos interiores controlados. Este sistema de producción optimiza el crecimiento de las plantas regulando factores como la luz, la temperatura, la humedad y los nutrientes, y comúnmente emplea técnicas de cultivo sin suelo que incluyen la hidroponía, la acuaponía y la aeroponía.

El mercado de agricultura vertical de los Estados Unidos está segmentado por mecanismo de crecimiento (aeroponía, hidroponía y acuaponía), estructura (granjas verticales en edificios, granjas verticales en almacenes y granjas verticales en contenedores de envío), tipo de cultivo (verduras de hoja verde, hierbas y microvegetales, frutas y bayas, y flores y plantas ornamentales), y componente (hardware, software y otros). El informe proporciona el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Aeroponía |

| Hidroponía |

| Acuaponía |

| Granjas Verticales en Edificios |

| Granjas Verticales en Almacenes |

| Granjas Verticales en Contenedores de Envío |

| Verduras de Hoja Verde |

| Hierbas y Microvegetales |

| Frutas y Bayas |

| Flores y Plantas Ornamentales |

| Hardware |

| Software |

| Otros |

| Por Mecanismo de Crecimiento | Aeroponía |

| Hidroponía | |

| Acuaponía | |

| Por Estructura | Granjas Verticales en Edificios |

| Granjas Verticales en Almacenes | |

| Granjas Verticales en Contenedores de Envío | |

| Por Tipo de Cultivo | Verduras de Hoja Verde |

| Hierbas y Microvegetales | |

| Frutas y Bayas | |

| Flores y Plantas Ornamentales | |

| Por Componente | Hardware |

| Software | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de agricultura vertical de los Estados Unidos en 2031?

Se proyecta que el mercado alcance USD 2,62 mil millones en 2031, lo que representa una tasa de crecimiento anual compuesta del 10,64% de 2026 a 2031.

¿Qué mecanismo de crecimiento se expande más rápido en la agricultura en entornos controlados de los Estados Unidos?

La aeroponía lidera con una CAGR del 16,0% hasta 2031, superando al mercado general debido a una mayor eficiencia de absorción de nutrientes y ciclos de cultivo más cortos.

¿Cómo afectan los costos de electricidad a la rentabilidad en la agricultura interior?

La energía representa hasta la mitad de los gastos operativos y la volatilidad puede hacer oscilar los márgenes de forma pronunciada, lo que lleva a las granjas a adoptar microrredes renovables y contratos de precios dinámicos.

¿Por qué las verduras de hoja verde siguen siendo el cultivo dominante en la agricultura interior?

Las verduras de hoja verde tienen ciclos de 30 a 45 días, una demanda minorista estable y pueden absorber mejor los costos de energía que los cultivos frutales de ciclo más largo, manteniéndolas en una participación de ingresos del 52,3% en 2025.

Última actualización de la página el: