Tamaño y Cuota del Mercado de Agricultura Interior

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

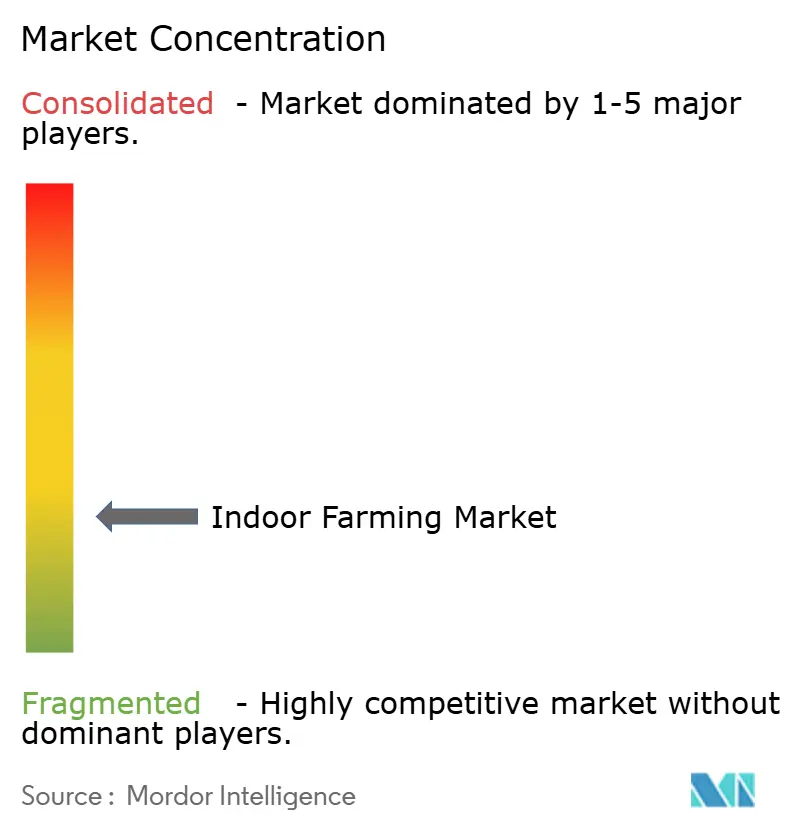

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agricultura Interior por Mordor Intelligence

El tamaño del mercado de agricultura interior fue valorado en USD 9.300 millones en 2025 y se estima que alcanzará USD 9.730 millones en 2026, con una proyección de crecimiento adicional hasta USD 12.600 millones en 2031, avanzando a una CAGR del 5,31% durante el período de previsión (2026–2031). La sólida urbanización, los estándares más estrictos de seguridad alimentaria y las perturbaciones climáticas extremas están impulsando a los minoristas y gobiernos hacia la agricultura en entornos controlados. La reducción de los costos de los Diodos Emisores de Luz (LED) y de los sistemas de Calefacción, Ventilación y Aire Acondicionado (HVAC) está comprimiendo los gastos operativos, mientras que los ingresos por créditos de carbono fortalecen la economía de los proyectos en regiones que monetizan los productos de bajas emisiones. Los grandes almacenes y depósitos vacantes ofrecen superficies de bajo costo, lo que permite una rápida conversión en granjas de múltiples niveles que acortan la entrega de última milla y reducen el desperdicio. Las alianzas tecnológicas entre proveedores de equipos y productores están acelerando el despliegue de la automatización y estableciendo puntos de referencia de rendimiento en diversas geografías. Los primeros adoptantes están ampliando su combinación de productos más allá de las verduras de hoja para incluir fresas y tomates en rama a medida que mejoran los algoritmos de rendimiento y los precios premium se mantienen estables.

Conclusiones Clave del Informe

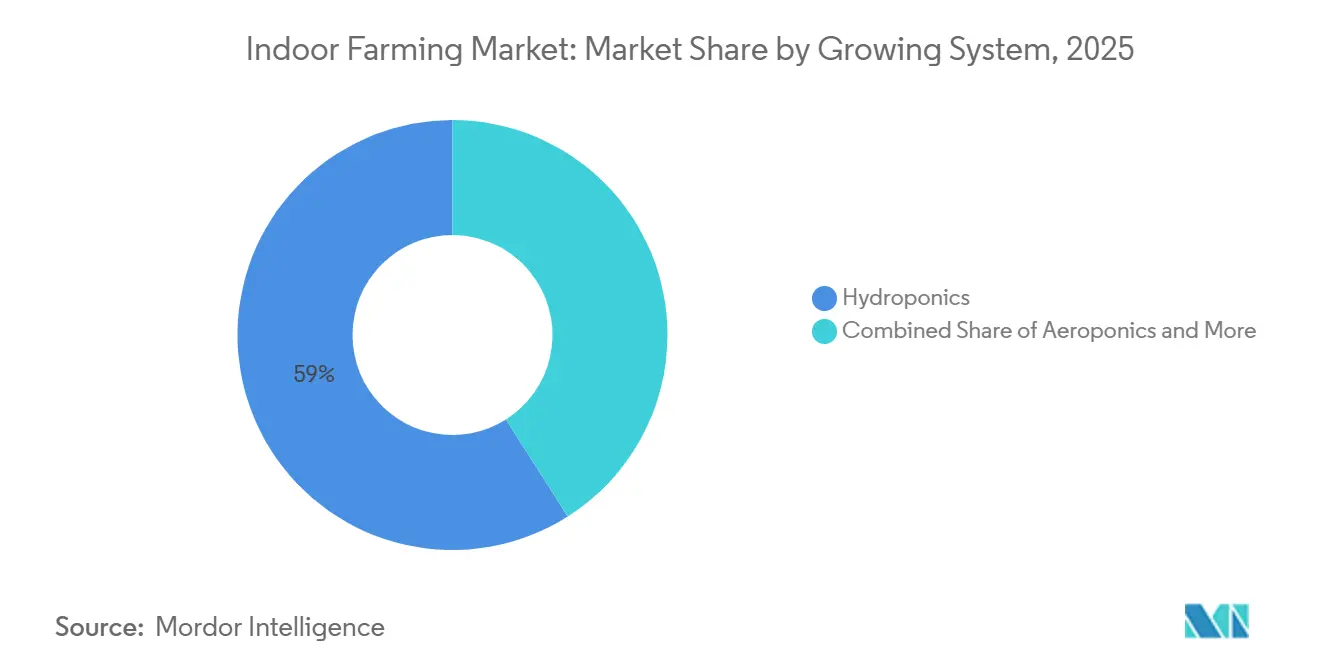

- Por sistema de cultivo, la hidroponía representó el 59,0% de la cuota del mercado de agricultura interior en 2025, mientras que se prevé que la aeroponía se acelere a una CAGR del 15,0% hasta 2031.

- Por tipo de instalación, los invernaderos de vidrio o polietileno capturaron el 53,1% de la cuota del mercado de agricultura interior en 2025, y las granjas en contenedor están en camino de alcanzar una CAGR del 14,0% hasta 2031.

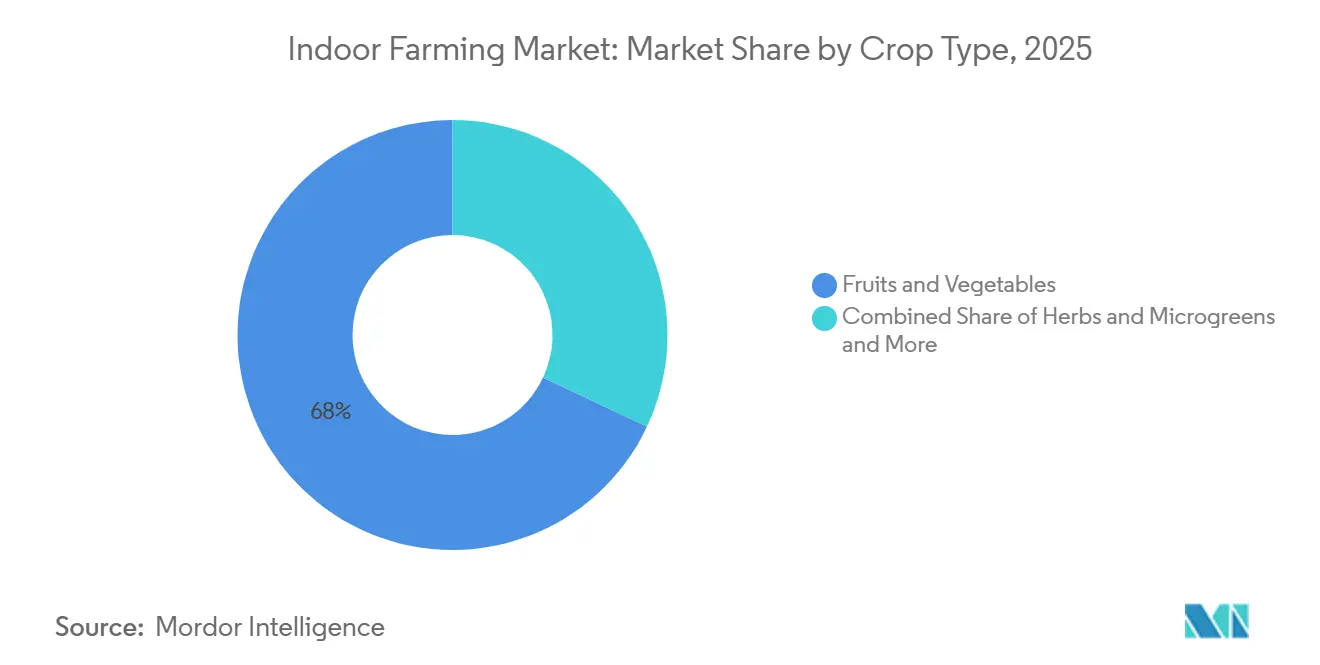

- Por tipo de cultivo, las frutas y verduras representaron el 68,0% del tamaño del mercado de agricultura interior en 2025, mientras que las hierbas y microvegetales están preparados para una CAGR del 13,0% hasta 2031.

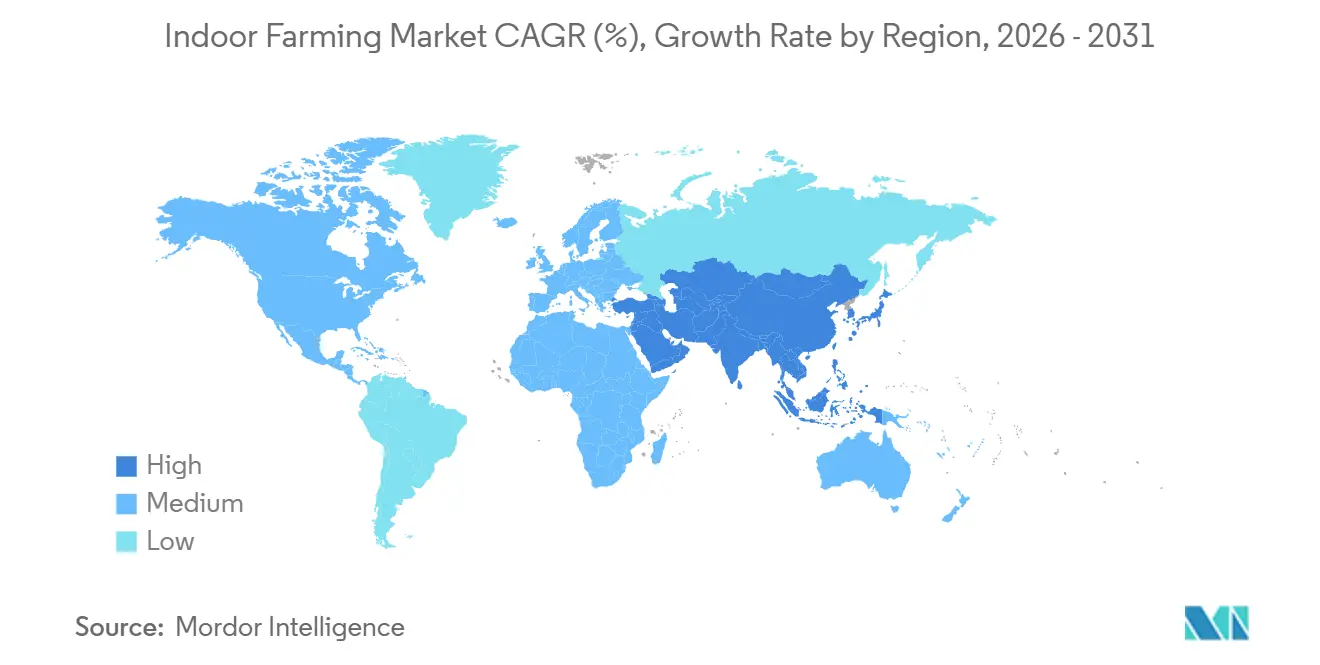

- Por región, Europa lideró el mercado de agricultura interior con una cuota del 33,9% en 2025, mientras que se proyecta que la región de Asia-Pacífico registre la CAGR más alta del 9,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agricultura Interior

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda urbana de productos frescos y libres de pesticidas | +4.8% | Global, con picos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Eficiencia de los Diodos Emisores de Luz (LED) y reducción de costos de Calefacción, Ventilación y Aire Acondicionado (HVAC) | +5.2% | Global, más fuerte en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Reducción de tierras cultivables y volatilidad climática extrema | +4.5% | Global, aguda en Oriente Medio, Asia-Pacífico y África del Norte | Largo plazo (≥ 4 años) |

| Producción durante todo el año que garantiza cadenas de suministro resilientes | +3.8% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Reconversión de inmuebles comerciales y almacenes vacantes excedentes | +2.9% | América del Norte y Europa, emergente en Asia urbana | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono para productos de bajo impacto ambiental | +2.3% | Europa y América del Norte, programas piloto en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Urbana de Productos Frescos y Libres de Pesticidas

Los consumidores conscientes de su salud en las áreas metropolitanas están dispuestos a pagar primas del 20% al 30% por verduras cultivadas localmente y libres de pesticidas. Esto crea una ventaja de precio que las granjas interiores aprovechan para compensar los mayores costos de producción. Minoristas como Whole Foods y Kroger aseguraron acuerdos de suministro plurianuales con Gotham Greens y BrightFarms en 2024, garantizando espacio en estantes y compromisos de volumen, lo que ayuda a reducir la incertidumbre de la demanda[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Programa de Promoción de Alimentos Locales," ams.usda.gov . Esta tendencia se ve impulsada además por los retiros del mercado relacionados con la seguridad alimentaria vinculados a la lechuga cultivada en campo contaminada con E. coli y Listeria, lo que erosiona la confianza del consumidor en las cadenas de suministro convencionales. La proximidad urbana reduce los costos logísticos de última milla entre un 40% y un 50%, lo que permite modelos de entrega en el mismo día requeridos por servicios de kits de comida como HelloFresh y Blue Apron. Además, el Programa de Promoción de Alimentos Locales del Departamento de Agricultura de los Estados Unidos asignó USD 50 millones en 2025 para apoyar la infraestructura de agricultura urbana, incluidas subvenciones para instalaciones de entornos controlados que se adhieren a los estándares de certificación de Buenas Prácticas Agrícolas.

Eficiencia de los Diodos Emisores de Luz (LED) y Reducción de Costos de Calefacción, Ventilación y Aire Acondicionado (HVAC)

La eficacia de los artefactos LED superó los 3,0 micromoles por julio en 2025, marcando una mejora del 25% respecto a los niveles de 2020 y reduciendo el consumo de electricidad por kilogramo de lechuga en aproximadamente un 18%. Fabricantes como Signify y Osram introdujeron sistemas de espectro ajustable en 2024, optimizando la eficiencia fotosintética en diversas etapas de crecimiento y minimizando el desperdicio de energía durante las fases vegetativas y de floración. Las innovaciones en Calefacción, Ventilación y Aire Acondicionado (HVAC), incluidos los deshumidificadores desecantes y la ventilación con recuperación de calor, redujeron los costos de control climático entre un 15% y un 20% en 2025. Estos avances han hecho que la producción durante todo el año sea económicamente viable en climas cálidos como los de los Emiratos Árabes Unidos y Arabia Saudita. La Agencia Internacional de Energía proyecta que la eficiencia de la iluminación de estado sólido alcanzará los 3,5 micromoles por julio en 2027, reduciendo aún más la brecha de intensidad energética entre la agricultura interior y la de campo.

Reducción de Tierras Cultivables y Volatilidad Climática Extrema

Las tierras cultivables globales per cápita disminuyeron de 0,22 hectáreas en 2000 a 0,19 hectáreas en 2024, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura, intensificando la competencia por suelos productivos y reduciendo la viabilidad de las tierras agrícolas marginales. Los eventos climáticos extremos perturbaron el 12% de las cosechas mundiales de verduras en 2024, según la Organización Meteorológica Mundial, resultando en escasez de suministro y un aumento del 30% al 50% en los precios mayoristas en las regiones afectadas. En respuesta, el gobierno de Singapur ordenó que el 30% de las necesidades nutricionales se satisfagan a nivel nacional para 2030, asignando SGD 144 millones (USD 107 millones) en 2024 para subsidiar granjas verticales e invernaderos en azoteas, reduciendo la dependencia de las importaciones. De manera similar, el Ministerio de Agricultura, Silvicultura y Pesca de Japón amplió su programa de subsidios para fábricas de plantas en 2025, cubriendo hasta el 50% de los costos de capital para instalaciones que adopten tecnologías energéticamente eficientes y diseños resistentes a desastres.

Producción Durante Todo el Año que Garantiza Cadenas de Suministro Resilientes

En respuesta a las brechas de suministro estacionales y los cuellos de botella en el transporte destacados durante la pandemia de 2020-2021, los minoristas y los operadores de servicios de alimentación están diversificando sus estrategias de abastecimiento. Las granjas interiores, no afectadas por las fluctuaciones climáticas, garantizan volúmenes de producción constantes. Esta fiabilidad permite a los supermercados reducir los amortiguadores de existencias de seguridad, disminuir el desperdicio y liberar capital de trabajo. Al celebrar acuerdos de suministro plurianuales con productores interiores, los minoristas pueden adherirse a calendarios de reposición semanales en sus redes regionales. Esta estrategia ha llevado a una notable reducción del 60% en los incidentes de falta de existencias en comparación con el abastecimiento de campos tradicionales. Estas cadenas de suministro confiables permiten a los minoristas mejorar la rotación de inventario y ajustar la programación de la mano de obra, culminando en una reducción del 10% al 15% en los costos generales de la cadena de suministro. El Servicio de Comercialización Agrícola del Departamento de Agricultura de los Estados Unidos señala que durante el invierno, cuando la producción en campo disminuye en las principales regiones productoras, los productos de entornos controlados alcanzan precios mayoristas premium. Este aumento estacional de precios no solo presenta una lucrativa oportunidad de margen para los operadores interiores, sino que también acorta los períodos de recuperación de sus inversiones de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX e intensidad energética | −6.2% | Global, agudo en mercados de electricidad de alto costo | Largo plazo (≥ 4 años) |

| Escasez de mano de obra hortícola calificada | −3.8% | Global, grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Retiro de financiamiento de Capital de Riesgo tras quiebras de alto perfil | −2.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Congestión de la red urbana y límites de disponibilidad de energía | −2.1% | Metrópolis densas en América del Norte, Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX e Intensidad Energética

La inversión de capital inicial para una granja vertical de 1 acre oscila entre USD 10 millones y USD 25 millones, dependiendo del nivel de automatización y los requisitos de control climático. Este alto costo crea una barrera de entrada significativa, restringiendo la participación a entidades bien financiadas o aquellas con acceso a financiamiento subsidiado. Los gastos de energía constituyen entre el 25% y el 35% de los costos operativos, y las instalaciones en regiones como California y Alemania, donde los costos de electricidad son elevados, enfrentan períodos de equilibrio que superan los siete años, lo que desalienta la inversión. La quiebra de AppHarvest en 2023, causada por sobrecostos y rendimientos inferiores, alarmó aún más a los prestamistas e inversores de capital, lo que llevó a una mayor restricción del crédito disponible para nuevos proyectos en 2024 y 2025. En 2025, la Iniciativa de Mejores Edificios del Departamento de Energía de los Estados Unidos asignó USD 30 millones en subvenciones para proyectos piloto de sistemas de almacenamiento de energía destinados a trasladar el consumo de energía a horas de menor demanda, reduciendo los cargos por demanda entre un 20% y un 30%. La adopción se ha limitado a instalaciones con espacio suficiente en el techo o terrenos adyacentes para instalaciones de baterías.

Escasez de Mano de Obra Hortícola Calificada

La agricultura en entornos controlados requiere conocimientos especializados en fisiología vegetal, gestión de nutrientes y calibración de sistemas climáticos, habilidades que los trabajadores agrícolas tradicionales a menudo carecen y que las universidades han tardado en incorporar en sus programas de formación a gran escala. En 2025, los costos laborales para horticultores capacitados en los Estados Unidos promediaron entre USD 55.000 y USD 75.000 anuales, lo que representa entre un 30% y un 40% más que los salarios para la mano de obra agrícola general, comprimiendo así los márgenes para los operadores más pequeños. Los proveedores de automatización, como Iron Ox y 80 Acres Farms, introdujeron sistemas robóticos de trasplante y cosecha en 2024 y 2025, reduciendo los requisitos de mano de obra entre un 50% y un 60%. Estos sistemas implican costos iniciales que oscilan entre USD 2 millones y USD 5 millones y requieren mantenimiento especializado, que solo es realizado por un número limitado de técnicos calificados[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Programas de Fuerza Laboral del Instituto Nacional de Alimentación y Agricultura," nifa.usda.gov .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Cultivo: La Eficiencia Hídrica Impulsa el Auge de la Aeroponía

La hidroponía representó el 59,0% del tamaño del mercado de agricultura interior en 2025, respaldada por décadas de investigación agronómica y una red de proveedores bien establecida para bombas, depósitos y soluciones nutritivas. Según la divulgación de sostenibilidad de AeroFarms de 2024, los sistemas aeropónicos utilizan un 95% menos de agua que los métodos basados en suelo y un 40% menos que la hidroponía, una ventaja significativa en regiones como Oriente Medio, donde los costos del agua desalinizada oscilan entre USD 1,50 y USD 2,00 por metro cúbico[3]Fuente: AeroFarms, "Informe de Sostenibilidad 2025," aerofarms.com. La economía de los cultivos, más que las preferencias técnicas, influye cada vez más en la selección de los sistemas de cultivo. Por ejemplo, las verduras de hoja, que requieren zonas radiculares poco profundas y una rotación rápida, son muy adecuadas para las técnicas de película nutritiva. Por el contrario, los cultivos de alto margen como las bayas justifican la complejidad de la aeroponía, ya que el flujo de aire mejorado mejora la firmeza y el color del fruto, lo que permite precios premium.

Se prevé que la aeroponía se acelere a una CAGR del 15,0% hasta 2031, la tasa de crecimiento más alta entre los sistemas de agricultura interior, impulsada por la necesidad de conservar el agua en áreas propensas a la sequía y de acelerar los ciclos de cultivo mediante la entrega de nutrientes directamente a las zonas radiculares en forma de niebla. La acuaponía, que combina la piscicultura con el cultivo de verduras, sigue siendo un enfoque de nicho debido a los desafíos regulatorios relacionados con los permisos de acuicultura y el requisito de experiencia tanto en horticultura como en biología acuática. Los sistemas interiores basados en suelo son preferidos por las operaciones con certificación orgánica que no pueden utilizar nutrientes sintéticos. Estos sistemas requieren camas de cultivo más profundas y ciclos de cultivo más largos, lo que reduce el rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: Los Invernaderos Lideran Mientras las Granjas Verticales Ganan Impulso

Los invernaderos de vidrio o polietileno representaron el 53,1% de las instalaciones en 2025, aprovechando su dependencia parcial de la radiación solar gratuita y décadas de avances en ingeniería. Su construcción modular reduce el gasto de capital por pie cuadrado y apoya el cultivo de cultivos altos, como tomates en rama y pepinos. Las innovaciones recientes en tecnología de invernaderos incluyen recubrimientos de vidrio dinámicos que ajustan la transmisión de luz, reduciendo la carga evaporativa mientras se mantienen niveles óptimos de radiación fotosintéticamente activa. En contraste, los desarrolladores de granjas verticales se centran en enfriadores con recuperación de calor y sistemas de almacenamiento por cambio de fase para reducir el consumo máximo de electricidad. El software de gestión de energía integra los ciclos de iluminación con los sistemas de Calefacción, Ventilación y Aire Acondicionado (HVAC), logrando ahorros de energía de hasta el 25% en instalaciones de próxima generación.

Las granjas en contenedor están en camino de alcanzar una CAGR del 14,0% hasta 2031, convirtiéndolas en el tipo de instalación de más rápido crecimiento. Su diseño modular facilita el despliegue rápido en mercados desatendidos y escenarios de ayuda en casos de desastre. Los sistemas interiores de cultivo en agua profunda, que suspenden las raíces de las plantas en soluciones oxigenadas y ricas en nutrientes, son particularmente efectivos para las verduras de hoja, pero enfrentan desafíos con los cultivos frutales que requieren un soporte estructural más sólido. Las granjas modulares en tiendas de Infarm, desplegadas en más de 30 supermercados europeos para 2025, destacan la tendencia hacia la producción distribuida, que elimina la logística de cadena de frío y permite a los minoristas cosechar productos a demanda. En India, el sector de agricultura urbana está experimentando un rápido crecimiento. UrbanKisaan planea desplegar 50 granjas en contenedor en Delhi y Bombay en 2024 y 2025, dirigiéndose a consumidores de clase media dispuestos a pagar una prima del 25% por verduras libres de pesticidas.

Por Tipo de Cultivo: Las Hierbas y Microvegetales Capturan Nichos Premium

Las frutas y verduras representaron el 68,0% de la cuota del mercado de agricultura interior en 2025, con verduras de hoja como la lechuga, la col rizada y la rúcula liderando el segmento. Estos cultivos son favorecidos por su capacidad para tolerar la plantación densa y sus cortos ciclos de cosecha de 25 a 35 días. En contraste, los tomates y las fresas, que requieren períodos de crecimiento más largos y una polinización precisa, representaron una menor cuota de mercado. Estos cultivos alcanzan precios minoristas entre un 50% y un 80% más altos que las verduras de hoja, atrayendo inversiones de empresas como Revol Greens y Mucci Farms. En 2025, Gotham Greens aumentó su capacidad de producción de tomates en un 40%, utilizando drones de polinización automatizados que mejoraron las tasas de cuajado de frutos del 70% al 85% y redujeron los costos laborales en USD 0,12 por kilogramo.

Las hierbas y microvegetales están preparados para una CAGR del 13,0% hasta 2031, superando la tasa de crecimiento de las frutas y verduras. Este crecimiento está impulsado por la creciente demanda de chefs y cocineros domésticos que valoran la intensidad del sabor y el atractivo visual que ofrecen los productos cultivados en interiores en comparación con los cultivados en campo. La albahaca, la hierba de mayor volumen, se beneficia de un ciclo de cosecha de 21 días y una fuerte demanda de restaurantes italianos y fabricantes de pesto. Mientras tanto, hierbas especiales como el estragón y el pasto de trigo atienden a mercados de nicho dispuestos a pagar costos unitarios más altos. Las flores y plantas ornamentales siguen siendo un segmento de nicho dentro del mercado de agricultura interior, concentrado principalmente en regiones como Japón y los Países Bajos. Los consumidores en estos mercados están dispuestos a pagar primas por flores durante todo el año. Este segmento enfrenta la competencia de las importaciones cultivadas en campo durante las temporadas pico, lo que puede afectar la rentabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa lideró el mercado de agricultura interior con una cuota del 33,9% en 2025, respaldada por el avanzado clúster de invernaderos de alta tecnología de los Países Bajos, una mano de obra calificada en control climático e incentivos fiscales sobre el carbono que promueven la agricultura de bajas emisiones. Los minoristas alemanes y españoles están ampliando sus contratos de abastecimiento para incluir granjas verticales de tamaño mediano, que reducen las distancias de transporte y garantizan un inventario constante durante todo el año. Si bien la volatilidad de los precios de la energía representa un desafío, la presencia de redes generalizadas de calefacción urbana y la creciente disponibilidad de acuerdos de compra de energía renovable ayudan a mitigar los riesgos de costos.

Se proyecta que la región de Asia-Pacífico registre la CAGR más alta del 9,0% hasta 2031, impulsada por la escasez de tierras y una creciente clase media urbana que demanda productos seguros y trazables. En Singapur, las subvenciones gubernamentales y las concesiones de superficie construida apoyan las iniciativas de agricultura en azoteas, aunque persisten desafíos para equilibrar la inversión de capital con la demanda local, como lo evidencian varios cierres de alto perfil. En China, las provincias costeras están desarrollando centros de entornos controlados dentro de nuevos parques agrotecnológicos,

que fomentan la colaboración entre universidades e inversores de capital de riesgo, acelerando la adopción de prácticas avanzadas. En Japón, las empresas de servicios públicos municipales subsidian el uso de luces de Diodos Emisores de Luz (LED) para estabilizar las cargas de la red nocturna, reduciendo indirectamente los costos de producción.

América del Norte, si bien es un mercado maduro, continúa expandiendo su superficie de invernaderos. Por ejemplo, el complejo de 1,5 millones de pies cuadrados de BrightFarms en Texas utiliza enfriamiento evaporativo para mantener las temperaturas de las hojas en verano por debajo de los 77 grados Fahrenheit, lo que permite contratos de suministro durante todo el año con supermercados regionales. En México, la producción de verduras en casas de sombra se está escalando para la exportación a los estados fronterizos, aprovechando la luz solar favorable y los menores costos laborales. Oriente Medio está invirtiendo fuertemente en proyectos de granjas verticales a través de fondos soberanos, con el objetivo de mejorar la seguridad alimentaria y reducir las demandas de desalinización. En África, la agricultura interior se encuentra en sus primeras etapas, con una adopción notable en Kenia y Sudáfrica, donde las granjas en contenedor alimentadas por energía solar abordan el suministro de red poco confiable. Estos desarrollos destacan el potencial de crecimiento de la región en el mercado de agricultura interior.

Panorama regulatorio

La regulación de la agricultura en interiores integra cada vez más el cumplimiento de la seguridad alimentaria con los requisitos de energía y desempeño ambiental de los edificios. En Estados Unidos, la FDA ha priorizado la trazabilidad y el mantenimiento de registros conforme a la Ley de Modernización de la Inocuidad Alimentaria, y extendió el plazo de cumplimiento de la Regla de Trazabilidad Alimentaria hasta julio de 2028. Esto modifica la planificación a corto plazo para vegetales de hoja verde y hierbas, mientras mantiene los requisitos de documentación como elemento central para la escalabilidad comercial. Los programas de financiamiento público también actúan como apoyo de política, con USDA NIFA emitiendo en junio de 2026 un Aviso de Oportunidad de Financiamiento para la Iniciativa de Investigación, Educación y Extensión en Producción Agrícola Urbana, Interior y Otras Emergentes (ALN 10.333). La extensión de la ley agrícola (P.L. 119-37) mantiene las autorizaciones para programas relacionados hasta el final del año fiscal 2026.

Las normas de energía y medio ambiente también se están endureciendo de maneras que afectan el diseño de las instalaciones y los costos operativos. En febrero de 2026, la California Energy Commission publicó un Informe CASE preliminar para las normas de 2028, proponiendo revisiones a los requisitos de eficacia de la iluminación horticultural para instalaciones de cultivo en interior con cargas superiores a 40 kW. Esto refuerza la eficiencia tanto como requisito de cumplimiento como palanca de gestión de costos para las granjas verticales y los invernaderos de alta intensidad. A nivel estatal, Nueva York ha implementado normas de energía y medio ambiente para instalaciones de cultivo en interior (9 NYCRR 125.1), y Maryland presentó en la sesión legislativa de 2026 un proyecto de ley (HB 1342) que propone un portal único para la obtención de permisos de agricultura en interior y un fondo de programa para el desarrollo de instalaciones de ambiente controlado e hidropónicas. En conjunto, estos pasos muestran un avance continuo hacia estructuras de permisos e incentivos específicas para la agricultura en interior.

Panorama Competitivo

El mercado de agricultura interior sigue siendo fragmentado, aunque las presiones de consolidación están aumentando a medida que varios participantes con abundante financiamiento han tenido dificultades para alcanzar la rentabilidad. Para 2025, los cinco operadores más grandes capturaron colectivamente una cuota significativa del mercado. Los productores de invernaderos específicos de cada región continúan dominando las categorías de productos básicos, mientras que los especialistas en granjas verticales impulsadas por tecnología se centran en productos premium. El control climático impulsado por inteligencia artificial ha surgido como un diferenciador crítico, permitiendo una calidad constante y reduciendo la dependencia de la mano de obra en un mercado donde los horticultores calificados escasean.

La eficiencia operativa se ha convertido en el principal indicador de éxito en el mercado de agricultura interior. Los actores líderes han implementado paneles de control de costos en tiempo real para monitorear métricas como kilovatios-hora por kilogramo y gramos de fertilizante por planta, impulsando iniciativas de mejora continua. Muchos operadores exitosos también están integrando activos de energía renovable o celebrando acuerdos de energía indexados para estabilizar los costos energéticos. Las alianzas estratégicas son cada vez más comunes. Por ejemplo, la adquisición de Bustanica por parte de Emirates Flight Catering garantiza un suministro dedicado para el catering a bordo de vuelos y sirve como modelo de integración vertical.

Las oportunidades siguen siendo sólidas en variedades de bayas de alto margen y en regiones que enfrentan desafíos en la cadena de frío, donde los sistemas logísticos tradicionales a menudo tienen un rendimiento inferior. La modularidad está ganando terreno, con empresas que ofrecen módulos de cultivo preensamblados que permiten el despliegue de capital al doble de la velocidad de los competidores de construcción a medida. Este enfoque es particularmente atractivo para los minoristas que reconvierten hipermercados vacantes. A medida que los inversores priorizan los márgenes sostenidos de EBITDA y las sólidas ventajas tecnológicas por encima de la escala por sí sola, el mercado está evolucionando hacia operadores que pueden demostrar rentabilidad a largo plazo. Estas tendencias están remodelando colectivamente el mercado de agricultura interior, impulsando un crecimiento estable y orientado a la eficiencia.

Líderes de la Industria de Agricultura Interior

AeroFarms, Inc.

Plenty Unlimited Inc.

Gotham Greens Holdings LLC

Village Farms International Inc.

Fresca Group (Thanet Earth)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en la ampliación de escala que combina la producción en ambiente controlado con cultivos de mayor valor, mayor automatización y formatos de producto que reducen la exposición a la volatilidad de los productos frescos. Singapur ofrece una prueba reciente en la agricultura vertical a gran escala: Greenphyto inauguró en enero de 2026 una granja vertical en interior de cinco pisos y 80 millones de USD, diseñada para producir 2.000 toneladas de vegetales anualmente utilizando IA integrada, robótica y automatización. En Japón, PLANTX abrió una instalación piloto en Tokio (distrito de Koto) en julio de 2026 con módulos de cultivo vertical completamente sellados y control independiente de parámetros clave como la humedad y la temperatura del agua, respaldando vías de cultivo premium y trazable en mercados urbanos con limitaciones de espacio.

La expansión del ambiente controlado liderada por invernaderos sigue siendo una vía importante para las incorporaciones de capacidad y la adopción de tecnología, especialmente donde la demanda minorista está establecida y las limitaciones de mano de obra son vinculantes. Village Farms International informó en junio de 2026 que inició el cultivo en la segunda mitad de la expansión de 550.000 pies cuadrados en su instalación Delta 2 en Columbia Británica, lo que apunta a una inversión continua en instalaciones grandes y de alta tecnología. Canadá también muestra una base de comercialización medible para la agricultura en ambiente controlado, con productores en invernadero contribuyendo con 3.400 millones de USD en ventas a precio de finca en 2024 y priorizando la automatización para mejorar la eficiencia y reducir los insumos de mano de obra, mientras que operadores como GoodLeaf Farms invirtieron en I+D durante 2025 para avanzar en cultivares, medios de cultivo y optimización de rendimiento. Más allá de la producción primaria, las actividades en etapas posteriores están ampliando los pools de ingresos abordables, incluyendo a Edible Garden, que contrató a E2 Building Group en julio de 2026 para liderar la ejecución de la construcción de su centro de fabricación Prairie Hills en Webster City, Iowa. Esa instalación está diseñada para más de 100 millones de unidades de bebidas listas para beber anualmente, creando una salida para los insumos de ambiente controlado y formatos de marca de larga duración en anaquel.

Desarrollos recientes del sector

- Junio de 2026: AeroFarms fue adquirida por una afiliada de Palm Ventures, reposicionando el negocio en torno a la continuidad de las operaciones y la ampliación de la distribución de microvegetales. La transacción respalda la recapitalización y puede acelerar la expansión del suministro orientado a minoristas al estabilizar la propiedad y el financiamiento para la producción y comercialización.

- Mayo de 2025: Plenty completó su proceso de reestructuración y salió del Capítulo 11 con nuevo financiamiento, enfocando su actividad en fresas premium. Esta reestructuración reajustó la estructura de capital de la empresa y agudizó el enfoque de segmento, reflejando un cambio más amplio hacia modelos de interior más eficientes en capital con una economía unitaria más clara.

- Enero de 2024: Gotham Greens inauguró un nuevo invernadero en el área metropolitana de Dallas, ampliando su presencia en ambiente controlado en Estados Unidos. El sitio agrega capacidad de suministro regional más cercana a los principales centros de población, respaldando programas minoristas durante todo el año y rutas de distribución más cortas para vegetales frescos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los cultivos producidos mediante cultivo en interior donde la luz, la temperatura, la humedad y el suministro de nutrientes se controlan activamente dentro de estructuras cerradas, y los ingresos se capturan a precios de finca.

Exclusiones del alcance: la agricultura a campo abierto, las casas de sombra o los túneles altos, y la producción ganadera no se incluyen en esta medición del mercado.

Descripción general de la segmentación

- Por Sistema de Cultivo

- Aeroponía

- Hidroponía

- Acuaponía

- Basado en Suelo

- Híbrido

- Por Tipo de Instalación

- Invernaderos de Vidrio o Polietileno

- Granjas Verticales Interiores

- Granjas en Contenedor

- Sistemas Interiores de Cultivo en Agua Profunda

- Otros Tipos de Instalaciones

- Por Tipo de Cultivo

- Frutas y Verduras

- Verduras de Hoja

- Tomate

- Fresa

- Berenjena

- Otras Frutas y Verduras

- Hierbas y Microvegetales

- Albahaca

- Estragón

- Pasto de Trigo

- Otras Hierbas y Microvegetales

- Flores y Plantas Ornamentales

- Plantas Perennes

- Plantas Anuales

- Ornamentales

- Otras Flores y Plantas Ornamentales

- Otros Tipos de Cultivos

- Frutas y Verduras

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Singapur

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de datos sólida sobre horticultura protegida y producción de cultivos en interior, de manera que el modelo se sustente en rangos realistas de producción y costos. Consultamos fuentes públicas como el USDA y otras estadísticas agrícolas nacionales, bases de datos de la FAO, indicadores macroeconómicos del Banco Mundial y estadísticas comerciales de UN Comtrade para insumos relacionados.

Para mantener las hipótesis en un plano práctico, también revisamos guías sobre invernaderos y ambiente controlado de programas de extensión y departamentos de agricultura gubernamentales, además de artículos revisados por pares sobre rendimientos e intensidad energética en hidroponía y agricultura vertical. Se utilizaron informes anuales de empresas, presentaciones a inversionistas y prensa confiable para verificar el ritmo de construcción, la dirección de los precios y la escala de las instalaciones. Cuando fue necesario, se utilizaron suscripciones pagas de datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envío para detectar cambios de actividad y validar el posicionamiento de los proveedores. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y pagas para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar lo que los datos documentales no pueden mostrar con claridad, especialmente los precios de finca realizados, la utilización de las instalaciones y qué combinaciones de cultivos se escalan realmente en diferentes formatos. Hablamos con productores, operadores de invernaderos, proveedores de equipos e insumos, y compradores en etapas posteriores, y las conclusiones se equilibraron entre Asia-Pacífico, Europa/Oriente Medio/África y América para que las realidades operativas regionales pudieran reflejarse en el modelo final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | Asia-Pacífico: 46% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 39% | Europa, Oriente Medio y África: 30% |

| Actores más pequeños: 21% | Gerentes: 49% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó con un enfoque de arriba hacia abajo en el que las huellas de cultivo protegido y las señales de adopción se traducen en un pool de valor de producción en interior por región, y luego se conciliaron con lo que los productores y compradores consideran alcanzable en la práctica. Los totales se corroboraron posteriormente con aproximaciones selectivas de abajo hacia arriba, utilizando recuentos muestreados de instalaciones, el área de cultivo típica por sitio y los rangos de rendimiento y precio esperados para confirmar el orden de magnitud.

Los insumos clave utilizados en el modelo incluyeron las tendencias del área cultivada para invernaderos y configuraciones verticales, las hipótesis de rendimiento de cultivo por metro cuadrado según el tipo de sistema, la dirección del precio de finca para vegetales de hoja verde y otros cultivos comunes en interior, la intensidad energética y de iluminación que influye en las tasas de operación, y los patrones de utilización o inactividad de las instalaciones que reducen la producción nominal. Cuando faltaban datos concretos, los rangos se establecieron a partir de una combinación de evidencia agronómica publicada y comentarios de entrevistas, y el punto medio se ajustó solo cuando múltiples verificaciones apuntaban en la misma dirección.

Para el pronóstico, nos basamos en análisis de escenarios respaldados por verificaciones simples de tipo regresión entre la actividad de expansión y variables como los precios de la energía, la demanda urbana de productos frescos y la volatilidad de la oferta relacionada con el clima, y luego las hipótesis se volvieron a probar mediante aportes de seguimiento de expertos. Cuando las verificaciones de abajo hacia arriba no pudieron cubrir completamente a las granjas más pequeñas, las brechas se gestionaron mediante factores de penetración vinculados a los patrones observados de instalación y producción, lo que mantuvo el modelo repetible año tras año.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que las cifras finales no dependan de una sola serie de datos. Verificamos el resultado frente a señales independientes, como la expansión del cultivo protegido, las incorporaciones de capacidad de producción informadas y los movimientos de precios para los principales cultivos de interior, y luego las variaciones grandes se revisan antes de la aprobación final.

Los valores atípicos se investigan revisando los factores subyacentes, que pueden incluir hipótesis de utilización, el momento de la conversión de precios regionales o un cambio inusual en la combinación de cultivos. Si una variación es significativa y no puede explicarse con evidencia documental, se vuelve a contactar a los expertos para confirmar si el cambio es estructural o temporal. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por cambios de política importantes, shocks energéticos o anuncios de expansión relevantes, y se realiza una verificación final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de agricultura en interior de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas sobre agricultura en interior a menudo varían ampliamente porque diferentes editores trazan el límite de lo que se considera cultivo en interior, y también toman decisiones distintas sobre los puntos de precio y la rapidez con la que se supone que se incrementa la nueva capacidad. Incluso cuando el tema parece el mismo, el alcance subyacente y las hipótesis operativas pueden modificar el valor informado en un margen considerable.

En este estudio, los principales factores de la diferencia fueron si la producción de grandes invernaderos se incluye por completo, si los ingresos se contabilizan a precios de finca o se extienden a las ventas de equipos y software, y si la utilización y los ciclos de cultivo se tratan como constantes durante todo el año. El momento de la conversión de divisas, la selección del año base y cómo se refleja la presión de los costos de energía en las hipótesis de precios también modifican el resultado, por lo que una comparación equivalente requiere el mismo alcance y el mismo punto de valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,73 mil millones de USD (2026) | |

| Consultora Global A | 50,90 mil millones de USD (2025) | Utiliza un marco de ingresos más amplio que puede incorporar las operaciones de invernaderos y flujos de valor adyacentes de la agricultura en interior en el mismo total, y ancla el dimensionamiento a un año base anterior con una curva de crecimiento más rápida. |

| Editorial del Sector B | 24,35 mil millones de USD (2025) | A menudo refleja un alcance más amplio de instalaciones y componentes, y el punto de valor puede capturar más de la pila tecnológica junto con la producción de cultivos, lo que aumenta el valor de mercado medido en comparación con solo la producción a precio de finca. |

La tabla muestra principalmente cómo las decisiones de alcance y los puntos de valor determinan la dispersión, ya que los ingresos por equipos y software pueden superar rápidamente las ventas de cultivos a precio de finca cuando se agrupan. Al mantener la cifra vinculada a la producción de cultivos cerrada y activamente controlada a precios de finca, y al someter a prueba de estrés las hipótesis de utilización y rendimiento mediante entrevistas, la comparación resulta diferente para Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que tenga el mercado de agricultura interior en 2031?

Se proyecta que el mercado de agricultura interior alcance USD 12.600 millones en 2031, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 5,31% desde USD 9.730 millones en 2026.

¿Qué sistema de cultivo se está expandiendo más rápidamente?

Se prevé que la aeroponía crezca a un ritmo anual del 15,0% hasta 2031 debido a su superior eficiencia hídrica y sus ciclos de cultivo acelerados.

¿Cuáles son las principales presiones de costos que enfrentan los operadores?

El alto capital inicial y los gastos de energía, combinados con la escasez de mano de obra hortícola calificada, pesan sobre la rentabilidad y ralentizan la expansión.

¿Qué región ofrece el mayor potencial de crecimiento en el mercado de agricultura interior?

Asia-Pacífico ofrece el mayor potencial de crecimiento, registrando una CAGR del 9,0% hasta 2031, impulsada por las iniciativas gubernamentales de seguridad alimentaria y los programas de subsidios de capital.

Última actualización de la página el: