Tamaño y Participación del Mercado de Escritura Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escritura Médica por Mordor Intelligence

Se espera que el tamaño del mercado de escritura médica crezca de USD 3.940 millones en 2025 a USD 4.330 millones en 2026 y se prevé que alcance USD 6.970 millones en 2031 a una CAGR del 9,98% durante 2026-2031. Las rápidas actualizaciones de directrices, el auge de los biológicos avanzados y el aumento de los ensayos descentralizados están intensificando las cargas de trabajo de documentación, lo que impulsa a los patrocinadores a buscar socios especializados con demostrada competencia regulatoria [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Nuevas Terapias Farmacológicas 2024," fda.gov. La consolidación entre las organizaciones de investigación por contrato (CRO) está reformando la dinámica competitiva a medida que las plataformas integradas ofrecen soporte integral que mantiene el ritmo de los plazos de desarrollo comprimidos. El crecimiento de dos dígitos de Asia-Pacífico subraya un giro de la industria hacia el desarrollo de protocolos multilingües y plantillas de presentación específicas por región, incluso cuando América del Norte retiene el mayor grupo de escritores experimentados. La escasez de talento sigue siendo un cuello de botella crítico que alimenta la inflación salarial y estimula la adopción de soluciones de IA generativa que aún requieren supervisión experta para garantizar el cumplimiento normativo.

Conclusiones Clave del Informe

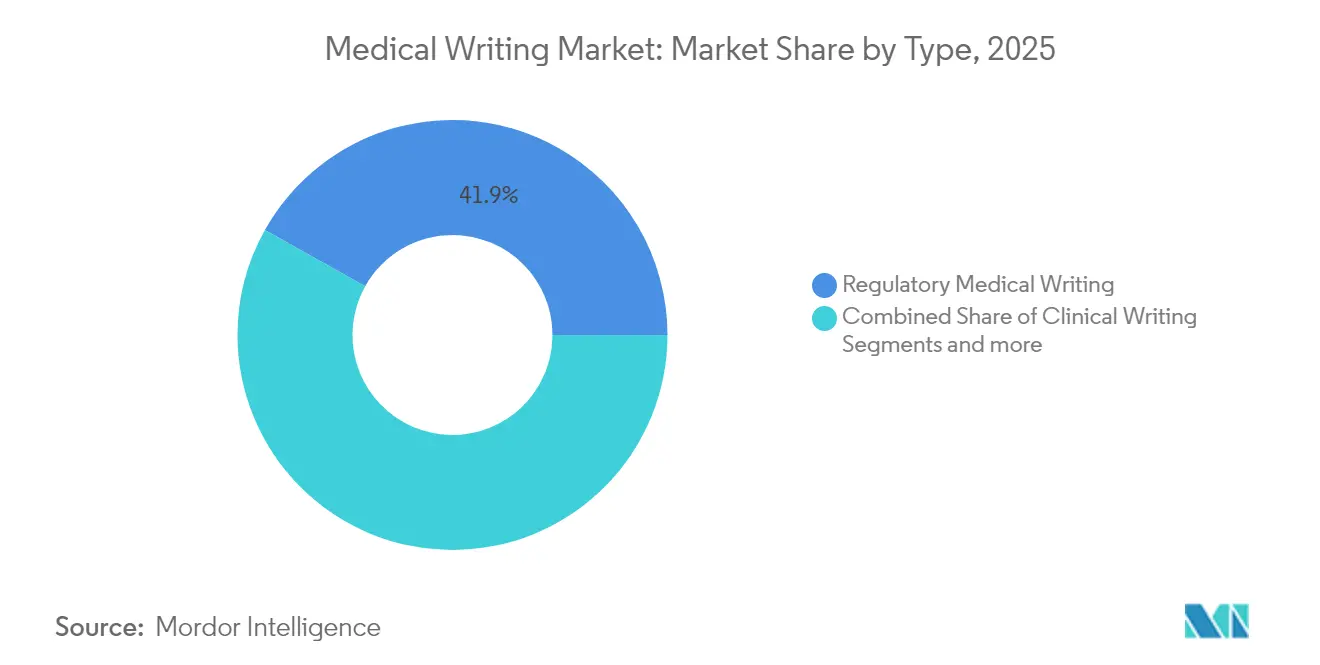

- Por tipo, la Escritura Médica Regulatoria capturó el 41,88% de la participación del mercado de escritura médica en 2025; se prevé que la Escritura Científica y de HEOR avance a una CAGR del 10,74% hasta 2031.

- Por usuario final, las Empresas Farmacéuticas representaron el 49,20% del tamaño del mercado de escritura médica en 2025; se proyecta que las Empresas de Biotecnología crezcan a una CAGR del 10,6% hasta 2031.

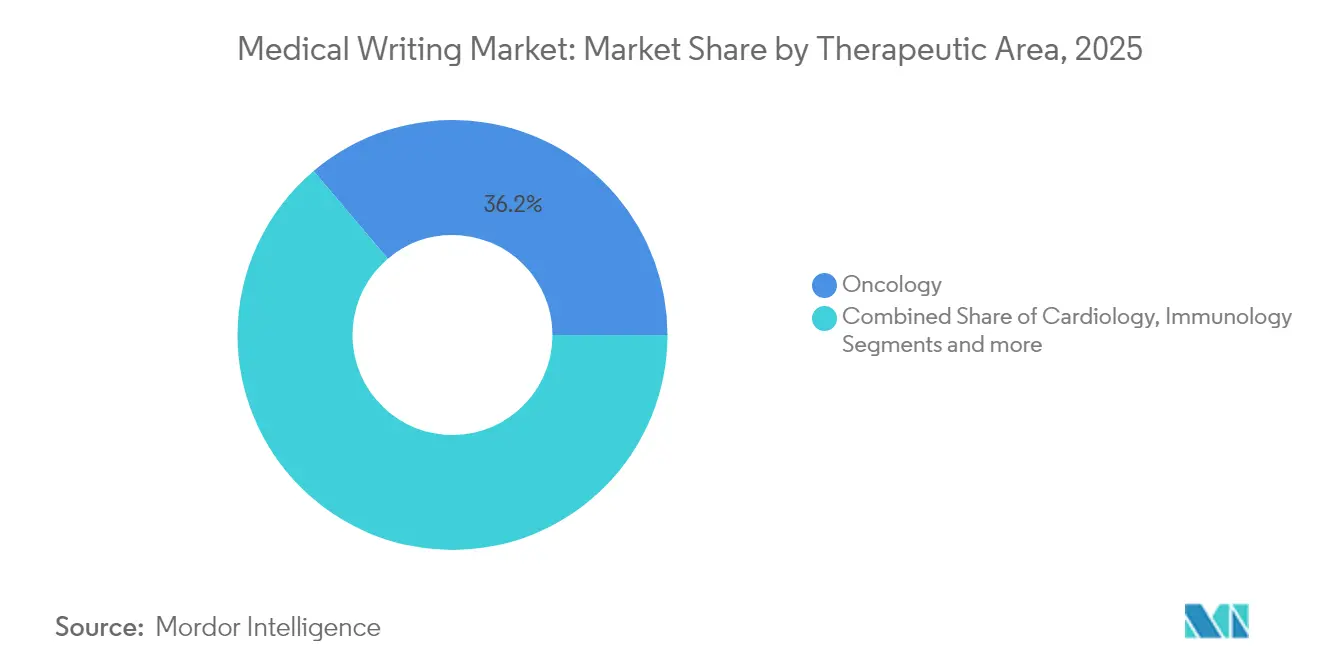

- Por área terapéutica, Oncología tuvo una participación de ingresos del 36,18% en 2025; se prevé que Inmunología registre una CAGR del 10,77% hasta 2031.

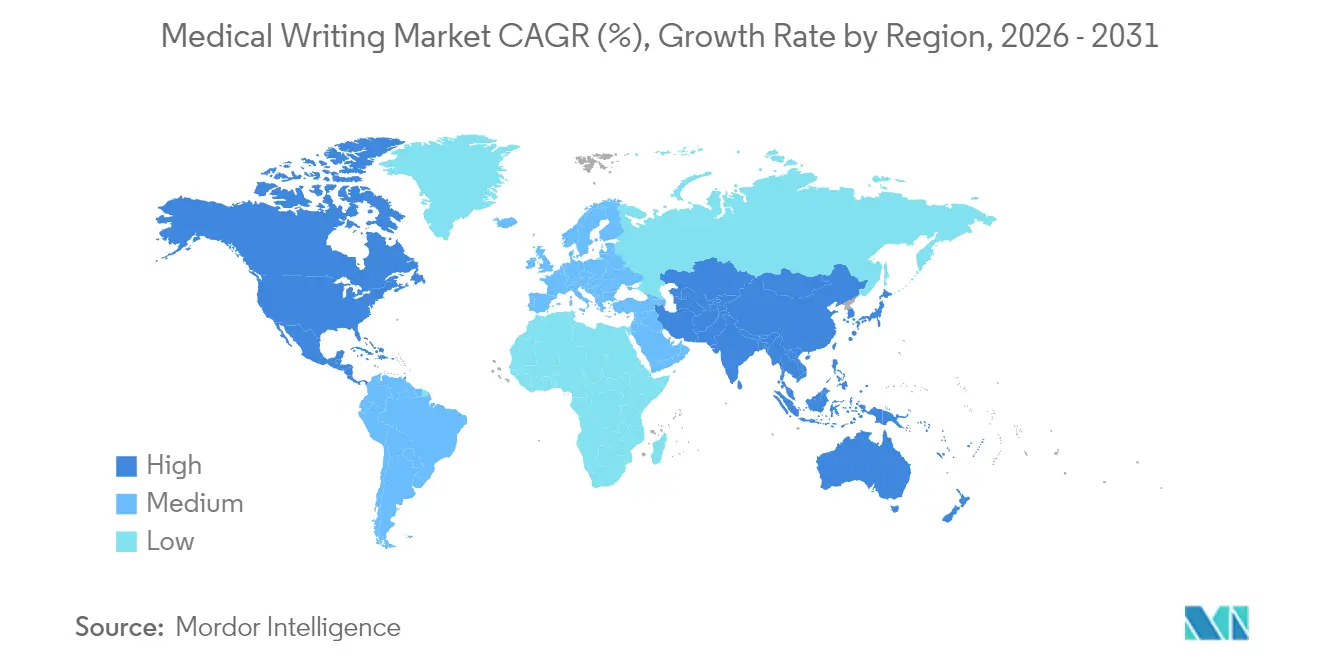

- Por región, América del Norte concentró el 39,75% del tamaño del mercado de escritura médica en 2025; se espera que Asia-Pacífico crezca a una CAGR del 10,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Escritura Médica

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del gasto en I+D y desarrollo de nuevos medicamentos terapéuticos | +2.1% | Global, con enfoque en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Expansión de los modelos de externalización de CRO | +1.8% | Global, adopción más rápida en APAC | Mediano plazo (2-4 años) |

| Mayor complejidad regulatoria y volumen de documentación | +2.3% | Global, más elevado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción creciente de biológicos y medicina personalizada | +1.9% | América del Norte y la UE como núcleo, expansión hacia APAC | Mediano plazo (2-4 años) |

| Automatización de contenido habilitada por IA que requiere supervisión experta | +1.4% | Global, uso temprano en América del Norte | Corto plazo (≤ 2 años) |

| Ensayos descentralizados/virtuales que impulsan protocolos multilingües adaptativos | +0.7% | Global, énfasis en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Gasto en I+D y Desarrollo de Nuevos Medicamentos Terapéuticos

Los ingresos globales de las ciencias de la vida ascendieron a aproximadamente USD 1,9 billones en 2024, con los productos farmacéuticos representando casi el 70% de las ventas, lo que se traduce en carteras de estudios más amplias que requieren una documentación minuciosa. La FDA autorizó 50 nuevos medicamentos en 2024 y anticipa hasta 70 aprobaciones en 2025, una tendencia que comprime los plazos de escritura al tiempo que amplía el alcance de los dossiers de presentación. Las modalidades avanzadas, como las terapias celulares y génicas, exigen secciones de química, fabricación y controles (CMC) más extensas y sólidas narrativas de riesgo-beneficio. El mayor nivel de inversión también se extiende a los programas de evidencia posaprobación, ampliando el ciclo de vida de los encargos de escritura mucho más allá de la licencia inicial. Estos factores agregan colectivamente impulso al mercado de escritura médica a medida que los patrocinadores compiten por optimizar los ciclos de aprobación ante el aumento de los costos de desarrollo [2]Abraham Viju Ipe, La Ley de Medicamentos Huérfanos y los cánceres raros: un análisis retrospectivo de las designaciones de medicamentos huérfanos oncológicos y las aprobaciones asociadas de 1983 a 2022,

Expert Opinion on Orphan Drugs, tandfonline.com.

Expansión de los Modelos de Externalización de CRO

El sector mundial de CRO alcanzó aproximadamente USD 82.000 millones en 2024, impulsado por patrocinadores que prefieren acuerdos de proveedores de servicios funcionales para equilibrar la eficiencia de costos con el control operativo. Las grandes operaciones, incluida la adquisición de Trilogy Writing & Consulting por parte de Indegene en marzo de 2024, ilustran cómo las plataformas están mejorando las capacidades integradas para atraer programas globales que requieren un soporte de documentación cohesivo. La penetración de la externalización avanza más rápido en Asia-Pacífico, donde los sistemas regulatorios en evolución y las ventajas de costos impulsan la adopción de socios externos. Los patrocinadores que despliegan contratos FSP flexibles pueden escalar los grupos de escritores en línea con las fluctuaciones de la cartera, mejorando la previsibilidad presupuestaria. A medida que más ensayos incorporan componentes descentralizados, las CRO que agrupan servicios regulatorios, clínicos y de escritura tienen una ventaja estratégica, impulsando el mercado de escritura médica.

Mayor Complejidad Regulatoria y Volumen de Documentación

En 2024, la FDA emitió más de 25 nuevos documentos de orientación sobre presentaciones electrónicas, dispositivos habilitados por IA y supervisión de ensayos descentralizados, lo que empujó las cargas de trabajo de escritura en general en un estimado del 25-30% [3]Administración de Alimentos y Medicamentos de los Estados Unidos, Funciones de Software de Dispositivos Habilitadas por Inteligencia Artificial: Gestión del Ciclo de Vida y Recomendaciones para la Presentación de Comercialización,

fda.gov. La transición a eCTD v4.0 y los requisitos mejorados del Módulo 1 aumentan las exigencias de armonización entre regiones. El plan de reforma de 24 puntos de China, previsto para su adopción plena en 2027, obliga a los patrocinadores a actualizar las plantillas y crear dossiers en chino que incorporen nuevos estándares de transparencia. El Sistema de Información de Ensayos Clínicos de Europa introduce igualmente cambios significativos en la granularidad de los datos y las obligaciones de divulgación pública. En conjunto, estas actualizaciones intensifican la dependencia de escritores especializados que pueden conciliar diferentes expectativas jurisdiccionales, una dinámica que impulsa el mercado de escritura médica en el corto plazo.

Adopción Creciente de Biológicos y Medicina Personalizada

El Centro para la Evaluación e Investigación de Productos Biológicos amplió la orientación para terapias génicas y celulares en 2025, delineando expectativas de datos que superan las normas tradicionales para moléculas pequeñas. Las carteras de medicina personalizada requieren protocolos de ensayos adaptativos que estratifiquen a los participantes por biomarcador e integren evidencia del mundo real, lo que genera un mayor número de páginas y actualizaciones iterativas. Los desarrolladores de biosimilares deben generar narrativas de comparabilidad directa que aborden la intercambiabilidad y los cambios en la fabricación, creando necesidades de documentación recurrentes a lo largo del ciclo de vida del producto. Las vías aceleradas, como la designación de Terapia Avanzada de Medicina Regenerativa, comprimen las ventanas de revisión, obligando a los escritores a entregar dossiers completos en plazos acelerados. Estas tendencias sustentan un crecimiento sostenido del mercado de escritura médica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de profesionales de escritura médica cualificados | -1.6% | Global, aguda en APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Presión de precios derivada de la consolidación de adquisiciones | -0.9% | Global, más elevada en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre la escritura fantasma y la transparencia de los autores | -0.8% | Global, con fuerte supervisión en América del Norte y la UE | Mediano plazo (2-4 años) |

| Alto costo de cumplimiento para plantillas de presentación específicas por región | -0.7% | Global, mayor carga en APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Cualificados en Escritura Médica

El ochenta y tres por ciento de las empresas de ciencias de la vida reportaron dificultades para cubrir puestos de escritura médica en 2024, y los pronósticos prevén un déficit de talento del 35% para 2030. La inflación salarial y los retrasos en los proyectos son comunes a medida que los patrocinadores compiten por escritores sénior que puedan gestionar productos complejos. Los canales académicos se quedan rezagados respecto a las necesidades del mercado a pesar de los nuevos programas de certificación lanzados por instituciones como la Universidad de Chicago en 2024, orientados a capacitar a científicos para carreras de escritura regulatoria. Asia-Pacífico enfrenta déficits más pronunciados porque la rápida expansión biofarmacéutica supera la capacidad de formación local, lo que conlleva mayores costos de expatriación o plazos más largos. La escasez de talento ralentiza el rendimiento de los proyectos y modera el crecimiento del mercado de escritura médica.

Presión de Precios Derivada de la Consolidación de Adquisiciones

Las grandes empresas farmacéuticas están centralizando la gestión de proveedores para obtener descuentos por volumen, comprimiendo los márgenes de los estudios de escritura especializados. Los baremos de tarifas estandarizados y los ciclos de adquisición más largos inclinan las negociaciones hacia las CRO integradas capaces de agrupar servicios, reduciendo el poder de negociación de las empresas más pequeñas. Los costos operativos inflacionarios intensifican la presión sobre los márgenes, lo que obliga a los proveedores a automatizar las tareas rutinarias y centrarse en entregables de nicho de alto valor. La licitación competitiva para documentos genéricos impulsa la mercantilización; sin embargo, los precios premium persisten para los dossiers de terapias avanzadas que requieren una profunda experiencia en la materia. Esta dicotomía limita el incremento de ingresos global dentro del mercado de escritura médica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Experiencia Regulatoria Lidera el Posicionamiento Premium

La Escritura Médica Regulatoria lideró el segmento con el 41,88% de la participación del mercado de escritura médica en 2025, lo que subraya la valoración premium de los entregables centrados en el cumplimiento normativo ante la proliferación de documentos de orientación. Se proyecta que la Escritura Científica y de HEOR registre la CAGR más rápida del 10,74% hasta 2031, a medida que los pagadores solicitan evidencia del mundo real y justificaciones económico-sanitarias junto con las presentaciones regulatorias.

El crecimiento del mercado de escritura médica se ve impulsado adicionalmente por la demanda constante de Escritura Clínica, que respalda protocolos descentralizados que deben cumplir los estatutos regionales de idioma y privacidad. Las categorías emergentes incluyen ahora el soporte de autoría asistida por IA para tecnologías de salud digital, lo que señala cómo los proveedores diversifican sus carteras para atender las necesidades cambiantes de los clientes. Los especialistas regulatorios cobran tarifas de facturación más altas, pero la formación cruzada en modalidades de HEOR y digitales amplía las fuentes de ingresos y mitiga la volatilidad de la cartera de proyectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Innovación Biotecnológica Impulsa la Aceleración de la Externalización

Las Empresas Farmacéuticas controlaron el 49,20% del tamaño del mercado de escritura médica en 2025, sostenidas por grandes carteras que requieren actualizaciones continuas de dossiers globales. Sin embargo, se prevé que las Empresas de Biotecnología se expandan a una CAGR del 10,6% hasta 2031, ya que las organizaciones de estructura reducida optan por externalizar casi todas las tareas de documentación para mantenerse centradas en las actividades principales de I+D.

Los patrocinadores biotecnológicos que desarrollan terapias celulares y génicas externalizan secciones avanzadas de CMC y análisis de riesgo-beneficio que superan su capacidad interna, impulsando el crecimiento general del mercado de escritura médica. Las CRO y las empresas especializadas se posicionan como socios a largo plazo al integrar escritores dentro de los equipos de los patrocinadores, mejorando la retención del conocimiento y la agilidad operativa. Los Fabricantes de Dispositivos Médicos y los Institutos Académicos representan grupos de demanda complementarios que estabilizan los ingresos durante los ciclos de financiación de moléculas pequeñas.

Por Área Terapéutica: El Liderazgo de Oncología Enfrenta el Desafío de Inmunología

Oncología mantuvo el segmento más grande con el 36,18% de los ingresos de 2025, respaldado por las vías de aprobación agnósticas al tejido simplificadas de la FDA y un número récord de ensayos de Fase II/III de oncología que requieren elaboradas narrativas de criterios de valoración. Se anticipa que Inmunología crecerá a una CAGR del 10,77% a medida que las terapias editadas genéticamente y los biológicos para enfermedades autoinmunes amplifican la complejidad de los dossiers.

El mercado de escritura médica se beneficia del aumento de las necesidades de documentación en las carteras de SNC y Enfermedades Raras, que frecuentemente involucran diseños adaptativos y criterios de valoración sustitutos. La diversificación terapéutica impulsa a los escritores a cultivar experiencia multidisciplinaria que integre estrategia de biomarcadores, resultados reportados por los pacientes y ciencia regulatoria. Los proveedores con trayectoria en oncología están aprovechando iniciativas de formación cruzada para capturar contratos terapéuticos más amplios y sostener la expansión de los ingresos totales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 39,75% de los ingresos de 2025, anclada por los Estados Unidos, que emitieron más de 25 nuevos documentos de orientación en 2024 que ampliaron la extensión de los dossiers y demandaron rápidas actualizaciones de cumplimiento normativo. Canadá y México participan a través de iniciativas armonizadas que agilizan las presentaciones, pero aún dependen de los precedentes de los Estados Unidos, lo que refuerza el liderazgo de la región en el mercado de escritura médica.

Asia-Pacífico está prevista para registrar una CAGR del 10,82%, reflejando la renovación plurianual de China que añade 24 medidas de reforma y exige plantillas localizadas para 2027. La preferencia de Japón por datos clínicos autóctonos y las normas de tramitación acelerada de India crean una demanda sostenida de escritores especializados que puedan conciliar las secciones globales con los estándares específicos de cada país. La vía de presentación continua de Australia en 2025 para medicamentos prioritarios impulsa aún más la participación de proveedores experimentados.

Europa sigue siendo fundamental a medida que el Sistema de Información de Ensayos Clínicos de la Agencia Europea de Medicamentos obliga a los patrocinadores a presentar dossiers armonizados que cumplan los nuevos umbrales de transparencia pública. Alemania, Francia y el Reino Unido requieren una adaptación meticulosa de las secciones globales a los estatutos de etiquetado locales, lo que extiende los ciclos de escritura. América Latina y Oriente Medio y África muestran una adopción constante de las directrices ICH, lo que señala futuros nodos de crecimiento que los proveedores están orientando a través de centros regionales.

Panorama Competitivo

El mercado de escritura médica muestra una fragmentación moderada con una combinación de CRO globales y consultorías especializadas compitiendo por participación. Líderes como IQVIA, ICON y Parexel aprovechan plataformas integradas que combinan operaciones clínicas, estrategia regulatoria y experiencia en escritura, captando grandes programas multirregionales. Empresas especializadas como Trilogy Writing & Consulting, ahora parte de Indegene tras una adquisición en marzo de 2024, se centran en el profundo conocimiento terapéutico y modelos de entrega ágiles que resuenan con los patrocinadores de mediana capitalización.

La tecnología sigue siendo un diferenciador fundamental a medida que los proveedores despliegan motores de IA generativa controlada para acelerar la redacción y el control de versiones, manteniendo la supervisión humana para garantizar la integridad científica. El lanzamiento poscadquisición de una plataforma de asistencia por IA propia por parte de Indegene promete reducciones del tiempo de ciclo de hasta el 25% sin comprometer el cumplimiento regulatorio. Las asociaciones estratégicas con proveedores de eCTD y servicios de traducción crean soluciones integrales que atraen a los patrocinadores que buscan presentaciones globales bajo plazos ajustados.

La captación de talento es un factor competitivo crítico porque la escasez de escritores sénior afecta la capacidad de entrega. Las empresas invierten en academias de formación global y programas de mentoría para cultivar la competencia regulatoria y la profundidad terapéutica, un enfoque ejemplificado por la iniciativa de residencia para escritores de ICON en 2025. Los proveedores capaces de asegurar equipos cualificados manteniendo la competitividad en costos están bien posicionados para ganar participación dentro del mercado de escritura médica.

Líderes de la Industria de Escritura Médica

Paraxel International

IQVIA Inc

Laboratory Corporation of America Holdings

Icon Plc

Cardinal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Freyr Solutions lanzó servicios integrales de Ingeniería de Factores Humanos para el desarrollo de dispositivos médicos, ampliando las capacidades de consultoría regulatoria para el cumplimiento de la usabilidad de dispositivos.

- Julio de 2024: Allucent firmó un acuerdo de 5 años con BARDA para mejorar las capacidades de ensayos clínicos descentralizados para la investigación de contramedidas médicas, reforzando su modelo de operaciones centrado en el paciente.

- Junio de 2024: ClinicalMind adquirió Sensified para construir una plataforma integrada de comunicaciones médicas y formación que amplía la participación de líderes de opinión clave y el soporte de tecnología de salud digital.

- Marzo de 2024: Indegene completó la adquisición de Trilogy Writing & Consulting GmbH, fusionando 22 años de experiencia en escritura regulatoria con herramientas de productividad impulsadas por IA.

Alcance del Informe Global del Mercado de Escritura Médica

La escritura médica hace referencia a la redacción de documentos científicos por parte de profesionales sanitarios específicos para diversos fines, como la publicación y las presentaciones regulatorias. El mercado de escritura médica está segmentado por tipo (Científica, Regulatoria, Clínica y Otros Tipos), usuario final (Organizaciones de Investigación por Contrato, Empresas Farmacéuticas y Biotecnológicas y Otros Usuarios Finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Escritura Médica Regulatoria |

| Escritura Clínica |

| Escritura Científica y de HEOR |

| Otros |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Fabricantes de Dispositivos Médicos |

| Institutos Académicos y de Investigación |

| Otros |

| Oncología |

| Cardiología |

| SNC y Neurología |

| Inmunología |

| Enfermedades Raras |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Escritura Médica Regulatoria | |

| Escritura Clínica | ||

| Escritura Científica y de HEOR | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Organizaciones de Investigación por Contrato | ||

| Fabricantes de Dispositivos Médicos | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Área Terapéutica | Oncología | |

| Cardiología | ||

| SNC y Neurología | ||

| Inmunología | ||

| Enfermedades Raras | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de escritura médica?

El tamaño del mercado de escritura médica alcanzó USD 4.330 millones en 2026 y se proyecta que llegue a USD 6.970 millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de escritura médica?

Se espera que la Escritura Científica y de HEOR registre la CAGR más alta del 10,74% de 2026 a 2031, a medida que los patrocinadores buscan evidencia del mundo real y análisis orientados a los pagadores.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para los servicios de escritura médica?

Las reformas regulatorias de China y la adopción más amplia de ensayos descentralizados están impulsando la demanda de desarrollo de protocolos multilingües y experiencia en presentaciones locales, generando una CAGR regional del 10,82%.

¿Cómo está afectando la IA al mercado de escritura médica?

La IA generativa acelera la redacción inicial y la creación de tablas de datos, pero los reguladores aún requieren supervisión humana, lo que eleva la demanda de escritores sénior expertos en gobernanza de calidad.

¿Cuáles son los principales desafíos que limitan el crecimiento del mercado?

La escasez global de escritores experimentados, la presión sobre los márgenes derivada de las adquisiciones centralizadas y el aumento de los costos de cumplimiento para plantillas específicas por región son las principales restricciones.

Última actualización de la página el: