Tamaño y Cuota del Mercado de Concentrados Vegetales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

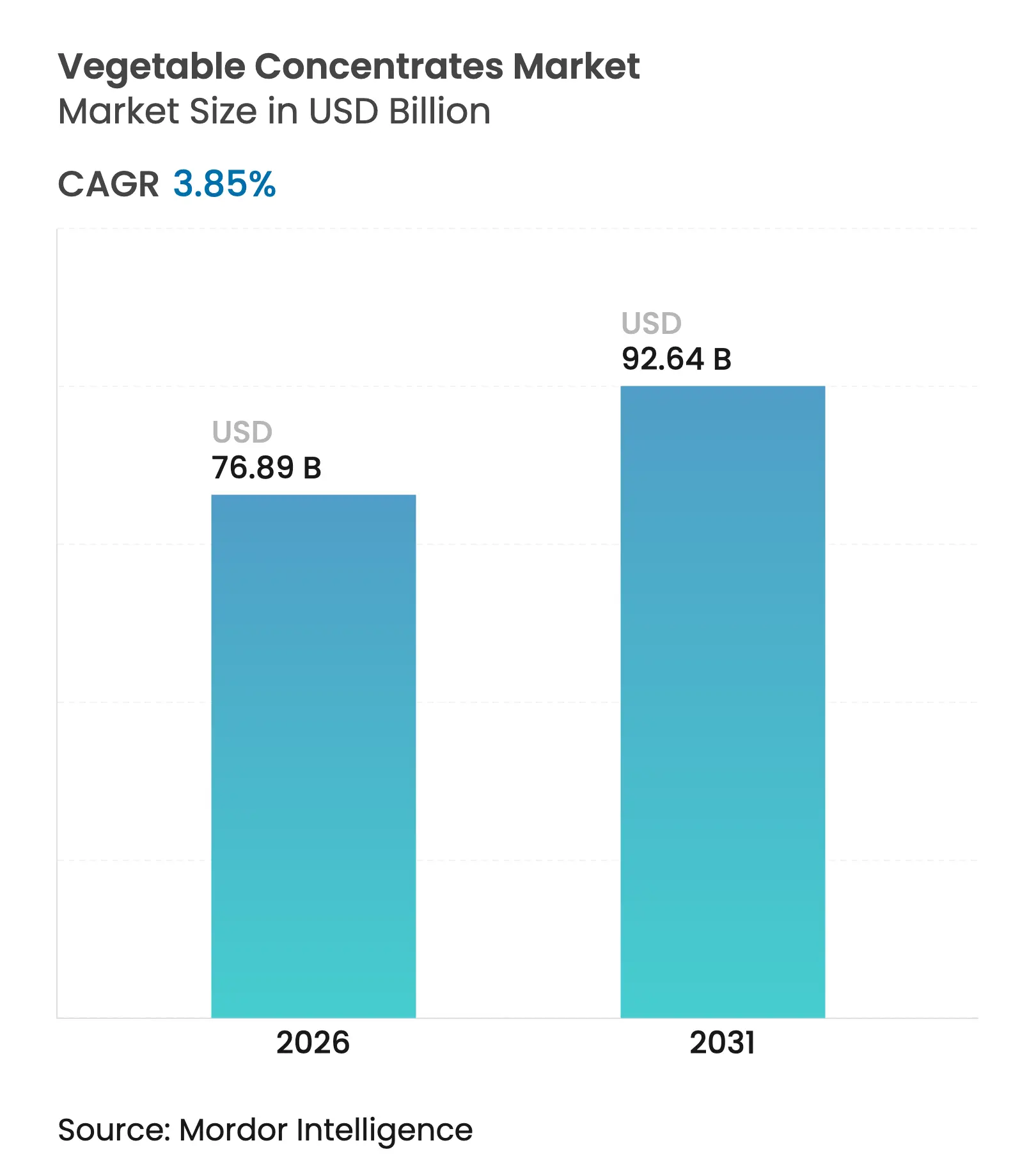

| Tamaño del Mercado (2026) | 76.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

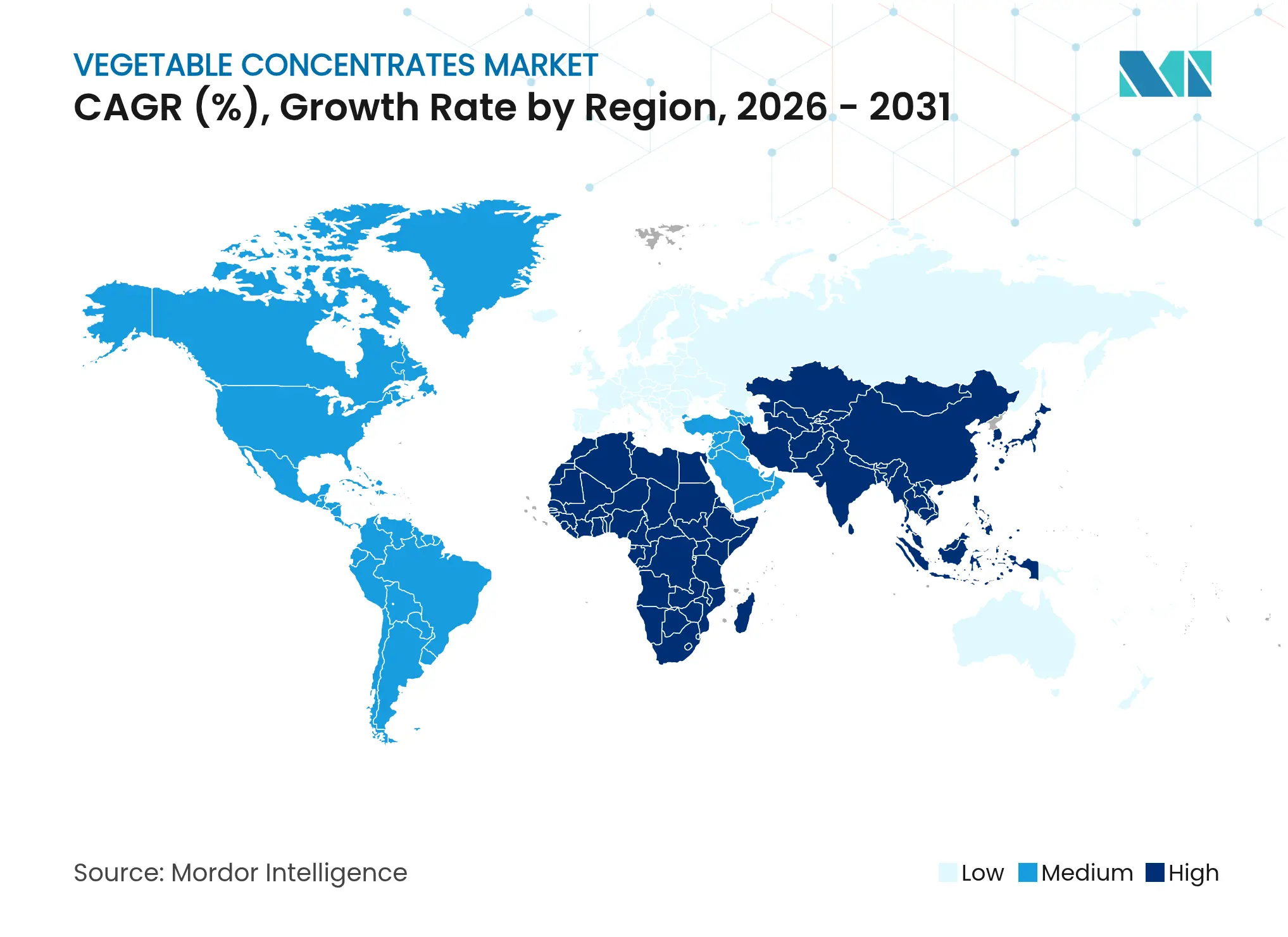

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concentrados Vegetales por Mordor Intelligence

Se espera que el tamaño del mercado de concentrados vegetales crezca de 74.040 millones de USD en 2025 a 76.890 millones de USD en 2026 y se prevé que alcance los 92.640 millones de USD en 2031 a una CAGR del 3,85% durante el período 2026-2031. Este crecimiento refleja un cambio sostenido de los aditivos sintéticos hacia los ingredientes botánicos. El escrutinio regulatorio de los colorantes artificiales por parte de organismos como la Autoridad Europea de Seguridad Alimentaria (EFSA) y la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha acelerado los ciclos de reformulación, llevando a las marcas de bebidas y confitería a adoptar cada vez más los concentrados vegetales como pigmentos naturales y portadores de nutrientes. Los avances en tecnologías de procesamiento, incluida la extracción por campo eléctrico pulsado para preservar los volátiles del sabor y el secado por atomización para retener las antocianinas, han elevado los concentrados vegetales de extensores rentables a componentes funcionales premium. La preferencia de los consumidores por productos de etiqueta limpia, destacada por la encuesta de Kerry Group de 2024, continúa impulsando la demanda de concentrados de zanahoria ricos en caroteno y concentrados de remolacha ricos en nitratos, especialmente en bebidas funcionales. Además, el mercado se está beneficiando de la creciente adopción de proteínas de origen vegetal. Los concentrados derivados de guisantes, en particular, están ganando terreno debido a su capacidad para satisfacer tanto los requisitos nutricionales como los sensoriales.

Conclusiones Clave del Informe

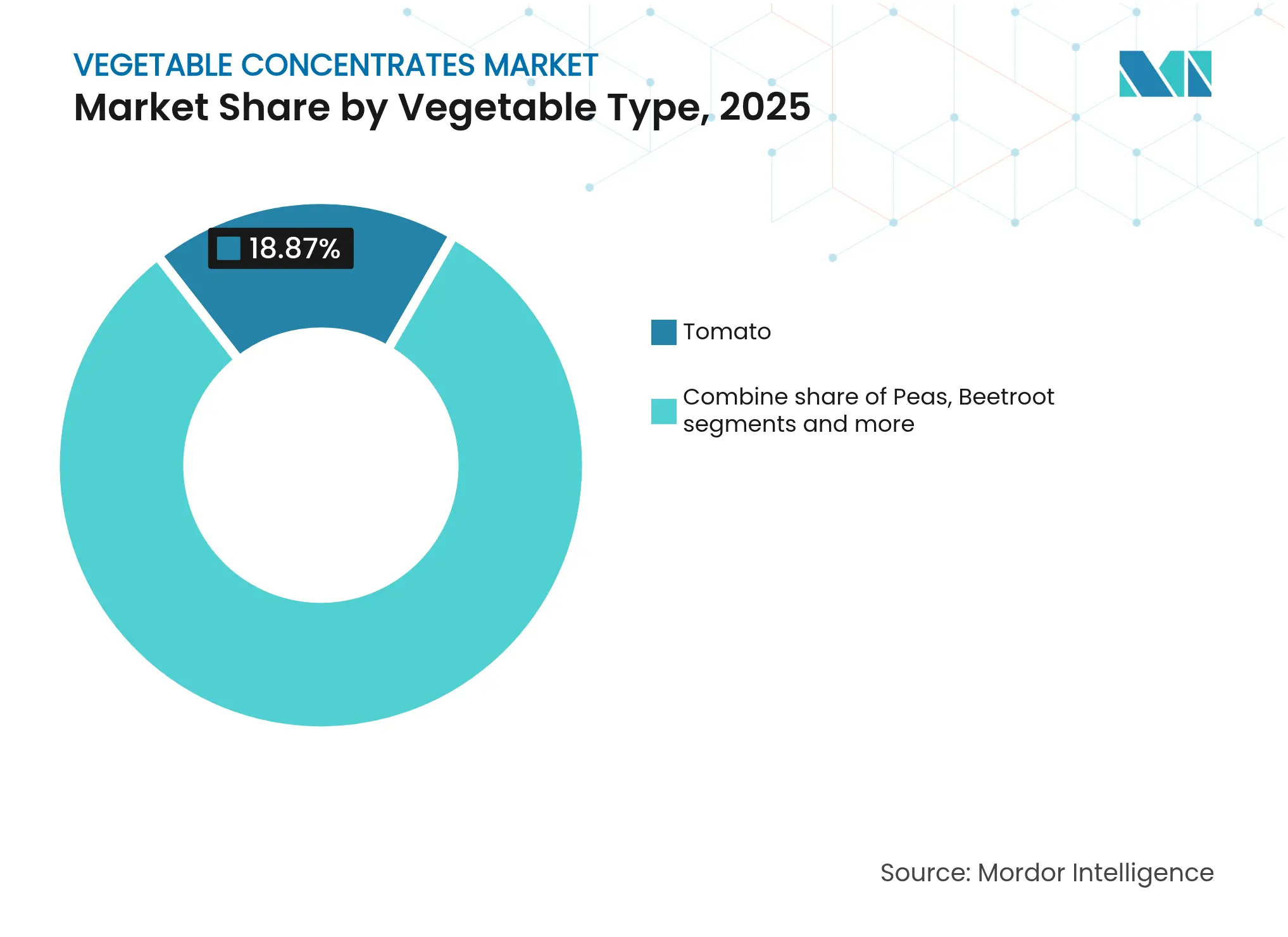

- Por tipo de vegetal, los tomates dominaron con el 18,87% de la cuota del mercado de concentrados vegetales en 2025, mientras que se prevé que los guisantes registren una CAGR del 4,68% hasta 2031.

- Por categoría, los formatos de pasta y puré representaron el 85,62% del tamaño del mercado de concentrados vegetales en 2025, mientras que se proyecta que los trozos y polvos se expandan a una CAGR del 4,95%.

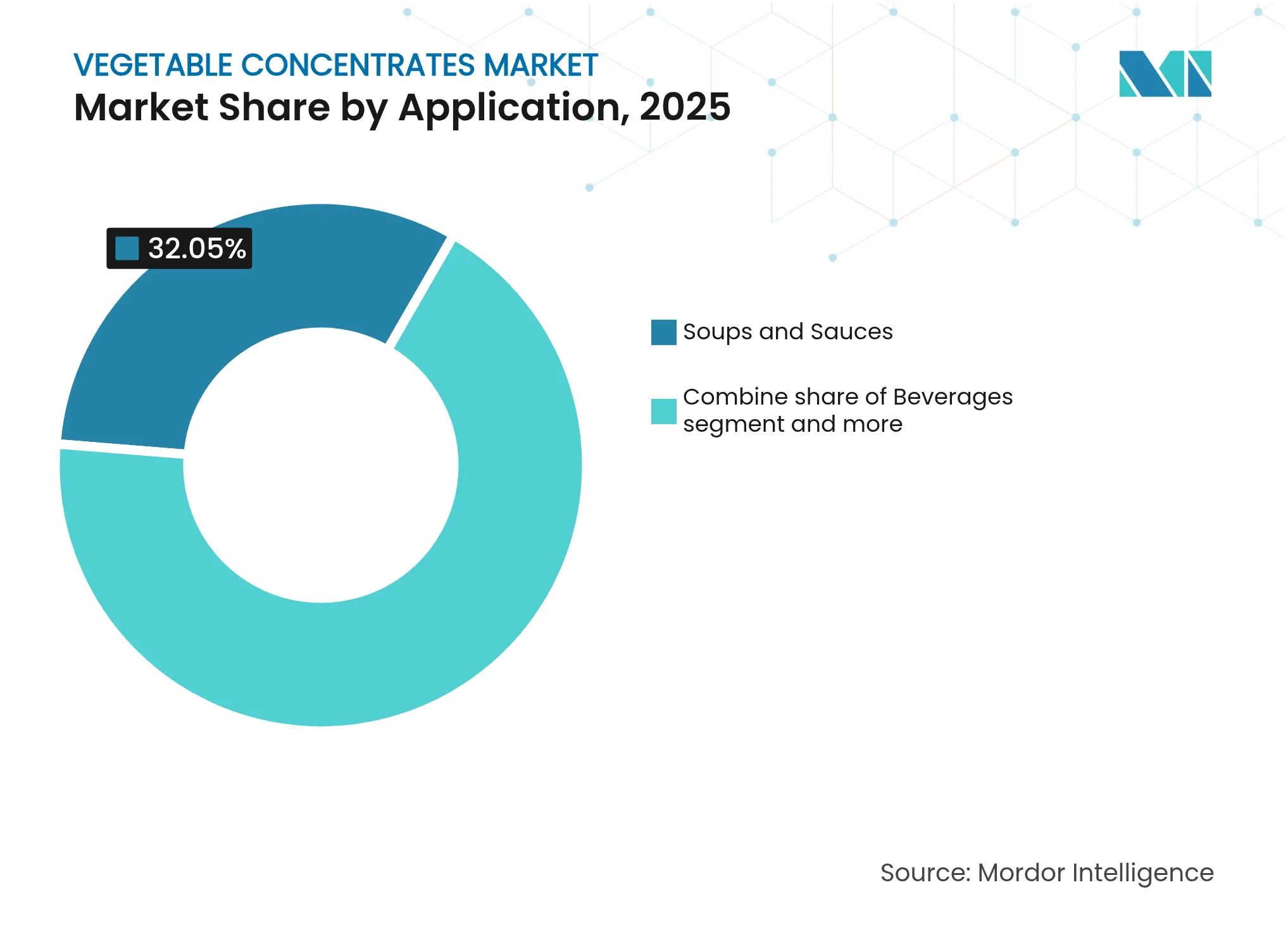

- Por aplicación, las sopas y salsas lideraron con el 32,05% del gasto de 2025, pero las bebidas avanzan a una CAGR del 4,81% hasta 2031.

- Por geografía, Europa concentró el 31,62% del valor de 2025, aunque se espera que Asia-Pacífico registre la CAGR más rápida del 5,25% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concentrados Vegetales

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente conciencia sobre la salud incrementa el uso de concentrados vegetales en alimentos y bebidas enriquecidos con nutrientes | +0.8% | Global, con mayor adopción en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| La creciente demanda de etiqueta limpia impulsa los concentrados vegetales como alternativas naturales a los aditivos artificiales | +1.0% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La expansión de los alimentos de origen vegetal impulsa la demanda de concentrados vegetales para coloración natural, sabor y nutrición | +0.9% | Global, liderado por América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| El aumento del consumo de sopas y comidas preparadas respalda el uso de concentrados vegetales para la consistencia del sabor y la conveniencia | +0.6% | Europa, América del Norte, mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| El crecimiento de las bebidas funcionales fomenta el uso de concentrados vegetales para el posicionamiento en inmunidad y salud digestiva | +0.5% | América del Norte, Asia-Pacífico (China, India), Europa | Mediano plazo (2-4 años) |

| Los avances en tecnologías de concentración mejoran la retención de nutrientes, color y sabor | +0.4% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La creciente conciencia sobre la salud incrementa el uso de concentrados vegetales en alimentos y bebidas enriquecidos con nutrientes

Los consumidores examinan cada vez más las etiquetas de ingredientes en busca de contenido de micronutrientes, lo que lleva a los fabricantes a enriquecer los productos con concentrados vegetales que aportan vitaminas, minerales y fitonutrientes sin depender de aditivos sintéticos. Según una encuesta de 2024 realizada por Kerry Group, el 51% de los consumidores globales busca activamente productos de etiqueta limpia y el 56% está dispuesto a pagar un precio premium por sabores naturales frente a los artificiales. Esta tendencia ha impulsado la adopción de concentrados de zanahoria y remolacha en bebidas funcionales, ya que su contenido de betacaroteno y nitratos respalda las declaraciones de propiedades saludables relacionadas con la inmunidad y la salud cardiovascular. El uso de la extracción por campo eléctrico pulsado, un método que preserva los compuestos sensibles al calor, ha permitido a los proveedores de concentrados cumplir con los estándares nutricionales requeridos para las declaraciones de propiedades saludables en envases en mercados regulados por la Autoridad Europea de Seguridad Alimentaria (EFSA) y la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Este cambio es particularmente evidente en los aperitivos infantiles y los productos de nutrición deportiva, donde los concentrados vegetales están reemplazando a los colorantes sintéticos y al mismo tiempo contribuyen a los objetivos de ingesta diaria de verduras. A medida que los organismos reguladores imponen límites más estrictos a los aditivos artificiales, se espera que el creciente enfoque en la conciencia de la salud sostenga el crecimiento de la demanda hasta 2028, especialmente en América del Norte y Europa Occidental, donde la transparencia del etiquetado influye significativamente en las decisiones de compra.

La creciente demanda de etiqueta limpia impulsa los concentrados vegetales como alternativas naturales a los aditivos artificiales

El movimiento de etiqueta limpia ha influido significativamente en las estrategias de abastecimiento de ingredientes, con los concentrados vegetales convirtiéndose en sustitutos preferidos de los colorantes sintéticos, potenciadores del sabor y conservantes. Las regulaciones de la Unión Europea, en particular el Reglamento de Nuevos Alimentos (UE) 2015/2283, han limitado el uso de ciertos aditivos artificiales, lo que ha llevado a los fabricantes a reformular sus productos con alternativas de origen vegetal [1]Fuente: Unión Europea, "Reglamento (UE) 2015/2283 del Parlamento Europeo y del Consejo," eur-lex.europa.eu. Por ejemplo, el concentrado de tomate se utiliza ahora como potenciador natural del sabor umami en sopas y salsas, reduciendo la dependencia del glutamato monosódico, mientras que el concentrado de remolacha proporciona tonos rojos vibrantes en confitería sin requerir una declaración de número E. Döhler GmbH informó en 2024 que la demanda de su cartera de colores naturales, basada principalmente en concentrados vegetales, aumentó un 18% interanual, a medida que las marcas de confitería reformulaban sus productos para cumplir con los requisitos de etiqueta limpia de los minoristas. Esta tendencia no se limita a Europa; en América del Norte, el mayor escrutinio de la FDA sobre los colorantes sintéticos ha llevado a los productores de panadería y bebidas a adoptar concentrados de zanahoria y calabaza para la coloración amarilla y naranja [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Cómo Reducir el Desperdicio de Alimentos y Mantener la Seguridad Alimentaria," fda.gov.

La expansión de los alimentos de origen vegetal impulsa la demanda de concentrados vegetales para coloración natural, sabor y nutrición

El rápido crecimiento del mercado de alimentos de origen vegetal ha impulsado un aumento correspondiente en la demanda de concentrados vegetales que mejoran tanto el atractivo sensorial como el valor nutricional. Los análogos de carne de origen vegetal, proyectados para alcanzar un tamaño de mercado significativo en 2024, utilizan concentrados de remolacha y tomate para imitar la apariencia de las proteínas animales al tiempo que aportan nutrientes como el hierro y el licopeno. Los concentrados de guisante se han vuelto especialmente importantes debido a su sabor neutro y alto contenido en proteínas, que a menudo supera el 80% en base al peso seco. Estos atributos permiten a los formuladores mejorar las alternativas lácteas y las barritas proteicas sin comprometer el sabor. En 2024, Ingredion Incorporated amplió su capacidad de producción de proteína de guisante en un 30%, respondiendo a la creciente demanda de los fabricantes de bebidas de origen vegetal que buscan agentes aglutinantes de etiqueta limpia. Más allá de los sustitutos de carne y lácteos, los concentrados vegetales se utilizan cada vez más en aperitivos de orientación vegetal y comidas preparadas. Aportan sabor umami y dulzor natural, reduciendo la necesidad de azúcares añadidos y sodio. Se anticipa que la sinergia entre la innovación en productos de origen vegetal y la adopción de concentrados vegetales contribuirá 0,9 puntos porcentuales a la tasa de crecimiento anual compuesto (CAGR) del mercado. Se espera que Asia-Pacífico emerja como una región de alto crecimiento, impulsado por la creciente aceptación de las dietas flexitarianas en las áreas urbanas de China e India.

El aumento del consumo de sopas y comidas preparadas respalda el uso de concentrados vegetales para la consistencia del sabor y la conveniencia

La tendencia global hacia una alimentación centrada en la conveniencia ha transformado los concentrados vegetales de componentes de reducción de costos a ingredientes esenciales que garantizan la consistencia entre lotes y prolongan la vida útil. Las comidas preparadas, que representaron ventas globales significativas en 2024, dependen de los concentrados de tomate y zanahoria para proporcionar perfiles de sabor estandarizados durante la producción, minimizando la variabilidad asociada con el abastecimiento de verduras frescas. Morning Star Company, el mayor procesador de tomate de los Estados Unidos, señaló en su revisión anual de 2024 que las ventas de concentrados a fabricantes de sopas y salsas aumentaron un 12%, impulsadas por los operadores de servicios de alimentación que buscan ingredientes con mayor vida útil y precios estables. Tecnologías como la liofilización y el secado por atomización han mejorado aún más el valor de los concentrados al preservar los compuestos aromáticos volátiles que las verduras frescas suelen perder durante el transporte y el almacenamiento. En Europa, donde la penetración de las comidas preparadas supera el 60% en los hogares urbanos, los concentrados vegetales ayudan a los fabricantes a cumplir con los requisitos de etiqueta limpia mientras mantienen la intensidad de sabor que los consumidores asocian con las comidas de calidad de restaurante.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La preferencia por las verduras frescas limita la demanda de concentrados procesados | -0.4% | Global, especialmente en mercados urbanos prósperos con fuertes movimientos de producto local al consumidor | Corto plazo (≤ 2 años) |

| Las verduras frescas, congeladas y refrigeradas compiten con las opciones procesadas | -0.3% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| La autenticidad del sabor y la frescura disminuyen tras el procesamiento o almacenamiento | -0.2% | Global, con mayor sensibilidad en los segmentos premium | Mediano plazo (2-4 años) |

| La degradación del color y los nutrientes durante el procesamiento y el almacenamiento puede reducir el atractivo funcional y visual | -0.2% | Global, afectando a productos con requisitos de vida útil prolongada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La preferencia por las verduras frescas limita la demanda de concentrados procesados

Un grupo de consumidores preocupados por la salud continúa asociando las verduras frescas con una nutrición y un sabor superiores, lo que crea desafíos para la adopción de concentrados en categorías de productos premium. El movimiento de producto local al consumidor, particularmente prominente en los centros urbanos de América del Norte y Europa, ha reforzado la percepción de que el procesamiento reduce el contenido de fitonutrientes y la calidad sensorial[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Proyecciones de Referencia," usda.gov. Aunque las técnicas modernas de concentración retienen del 85 al 90% de las vitaminas hidrosolubles, las encuestas a consumidores indican que el 42% de los encuestados aún cree que las verduras frescas son nutricionalmente superiores, independientemente del método de procesamiento. Esta brecha de percepción ha limitado la penetración de los concentrados en categorías de alto margen como los jugos prensados en frío y las sopas premium, donde las marcas enfatizan las declaraciones de "fresco" como diferenciadores clave. La restricción es particularmente pronunciada en mercados con fuerte producción agrícola local. Por ejemplo, regiones como California y los Países Bajos han experimentado una adopción más lenta de los concentrados en los canales minoristas, ya que los consumidores priorizan los productos de temporada y de origen local. Si bien los proveedores de ingredientes han lanzado campañas educativas para destacar las capacidades de retención de nutrientes de los métodos de procesamiento avanzados, se espera que la preferencia por los productos frescos reduzca la tasa de crecimiento anual compuesto (CAGR) del mercado en 0,4 puntos porcentuales. Este impacto es más evidente entre los grupos demográficos de mayores ingresos, donde la sensibilidad al precio es baja y la procedencia de los productos es muy valorada.

Las verduras frescas, congeladas y refrigeradas compiten con las opciones procesadas

La disponibilidad de verduras congeladas y refrigeradas de alta calidad ha intensificado la competencia, especialmente en aplicaciones de servicios de alimentación e industriales donde la eficiencia de costos y la conveniencia son fundamentales. En los Estados Unidos, se espera que las ventas de verduras congeladas en 2024 se beneficien de los avances en las tecnologías de congelación ultrarrápida, que preservan la textura y los nutrientes a niveles comparables a los concentrados pero a costos unitarios más bajos para los compradores al por mayor. Los principales operadores de servicios de alimentación, incluidos los proveedores de restaurantes de comida rápida, han optado cada vez más por tomates troceados congelados y rodajas de zanahoria en lugar de concentrados cuando los formatos de las recetas lo permiten. Esta preferencia está impulsada por una textura en boca superior y una menor complejidad en la reconstitución. En Europa, el segmento de verduras refrigeradas ha ganado cuota de mercado en la producción de comidas preparadas, respaldado por cadenas de suministro cortas y una robusta infraestructura de cadena de frío. Los fabricantes de este segmento priorizan el atractivo de la etiqueta limpia y la autenticidad visual que ofrecen las verduras enteras o mínimamente procesadas. Esta dinámica competitiva es particularmente evidente en aplicaciones como los kits de salteado y los boles de ensalada, donde los concentrados vegetales ofrecen ventajas funcionales limitadas en comparación con las alternativas congeladas o refrigeradas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vegetal: Los Guisantes Ascienden a Medida que la Demanda Impulsada por las Proteínas Remodela la Combinación de la Cartera

Se proyecta que los guisantes crezcan a una tasa del 4,68% entre 2026 y 2031, superando a todos los demás tipos de vegetales, ya que los formuladores de proteínas de origen vegetal priorizan ingredientes que ofrecen beneficios funcionales sin alterar los perfiles de sabor. Los concentrados de tomate representaron el 18,87% de los ingresos de 2025, impulsados por su uso generalizado en sopas, salsas y comidas preparadas, donde su profundidad umami y acidez natural son fundamentales. Sin embargo, la creciente demanda de concentrados de guisante pone de manifiesto un cambio más amplio del mercado. Los fabricantes de alternativas lácteas y análogos de carne utilizan cada vez más aislados y concentrados de proteína de guisante debido a su sabor neutro, alto contenido en lisina y características libres de alérgenos. La expansión de capacidad de 2024 de Ingredion en el procesamiento de guisantes, que añadió 15.000 toneladas métricas de producción anual, refleja este enfoque estratégico en el segmento.

Los concentrados de zanahoria sirven un doble propósito como colorantes naturales y fuentes de betacaroteno, con aplicaciones en bebidas y confitería, especialmente a medida que los colorantes sintéticos enfrentan un creciente escrutinio regulatorio. Los concentrados de remolacha han ganado popularidad en los productos de nutrición deportiva debido a su contenido en nitratos, que respalda las declaraciones relacionadas con la resistencia. Mientras tanto, los concentrados de calabaza siguen siendo un producto de nicho, utilizado principalmente en artículos de panadería de temporada y formulaciones de alimentos para bebés. Los desarrollos regulatorios están influyendo en las preferencias por tipo de vegetal; la aprobación por parte de la Autoridad Europea de Seguridad Alimentaria (EFSA) de declaraciones de propiedades saludables específicas para los nutrientes derivados de vegetales ha acelerado la adopción de concentrados de zanahoria y remolacha en productos destinados a la salud cardiovascular e inmunitaria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: Los Trozos y Polvos Ganan Terreno a Medida que las Marcas de Aperitivos y Suplementos Demandan Formatos Estables en Almacén

Se proyecta que el mercado de los formatos de trozos y polvos crezca a una tasa del 4,95% entre 2026 y 2031, superando el crecimiento de las pastas y purés, que se espera que representen una cuota de mercado del 85,62% en 2025. El predominio de las pastas y purés se debe principalmente a su facilidad de uso en recetas industriales como sopas, salsas y comidas preparadas, donde los insumos líquidos o semilíquidos garantizan una mezcla consistente. En contraste, el segmento de trozos y polvos está ganando terreno en aplicaciones que priorizan la estabilidad en almacén, el control de porciones y la flexibilidad de reconstitución. Por ejemplo, los fabricantes de aperitivos utilizan cada vez más los polvos vegetales en chips extruidos y galletas saladas para aumentar el contenido de fibra y respaldar las declaraciones de "contiene verduras reales", sin requerir modificaciones en las líneas de producción diseñadas para ingredientes secos.

Los avances tecnológicos en el secado por atomización han desempeñado un papel clave en el impulso de este crecimiento. Innovaciones como el diseño mejorado de boquillas para minimizar la aglomeración de partículas y las técnicas de encapsulación para preservar los compuestos volátiles han mejorado la calidad sensorial de los polvos reconstituidos. Estos avances han reducido la brecha de rendimiento entre los polvos y los productos a base de pasta, haciendo de los polvos una opción más competitiva en diversas aplicaciones.

Por Aplicación: Las Bebidas se Aceleran a Medida que el Posicionamiento Funcional Impulsa la Adopción de Ingredientes Vegetales

Se proyecta que el segmento de bebidas crezca a una tasa del 4,81% entre 2026 y 2031, marcando el crecimiento más rápido entre las aplicaciones. Este crecimiento se atribuye a que los fabricantes utilizan concentrados vegetales para respaldar declaraciones relacionadas con la inmunidad, la salud digestiva y la energía, al tiempo que evitan los aditivos sintéticos. Las sopas y salsas representaron el 32,05% del gasto en aplicaciones en 2025, impulsadas por su dependencia de los concentrados de tomate y zanahoria para la consistencia del sabor y la coloración natural. Sin embargo, el crecimiento en el segmento de bebidas está impulsado principalmente por los jugos vegetales prensados en frío, los batidos y las bebidas funcionales, que destacan los concentrados vegetales como alternativas ricas en nutrientes a las formulaciones a base de frutas.

En los productos de confitería, los concentrados vegetales se utilizan predominantemente como colorantes naturales, reemplazando los colorantes sintéticos en gominolas y caramelos duros para alinearse con los requisitos de etiqueta limpia en Europa y América del Norte. De manera similar, los productos de panadería incorporan concentrados de calabaza y zanahoria para mejorar la retención de humedad y proporcionar dulzor natural, reduciendo así la necesidad de azúcar añadido en artículos como muffins y panes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Europa emergió como el segmento líder en 2025, representando el 31,62% del valor del mercado. Este predominio se atribuye a marcos regulatorios estrictos y a una fuerte preferencia de los consumidores por ingredientes orgánicos y trazables. El Reglamento de Nuevos Alimentos (UE) 2015/2283 de la Autoridad Europea de Seguridad Alimentaria ha impuesto restricciones a los aditivos sintéticos, lo que ha obligado a los fabricantes a reformular sus productos utilizando concentrados vegetales que se ajusten a los estándares de etiqueta limpia. Países como Alemania, el Reino Unido y los Países Bajos están a la vanguardia del consumo de concentrados, impulsados por industrias de procesamiento de alimentos bien establecidas y un gasto per cápita elevado en comidas preparadas premium y bebidas funcionales.

Se anticipa que la región de Asia-Pacífico sea el segmento de más rápido crecimiento, con una tasa de crecimiento proyectada del 5,25% entre 2026 y 2031. Esta rápida expansión está impulsada por la urbanización, el aumento de los ingresos disponibles y la creciente popularidad de los alimentos de conveniencia de estilo occidental. China e India lideran esta trayectoria de crecimiento. El mercado de comidas preparadas de China, valorado en 28.000 millones de USD en 2024, incorpora cada vez más concentrados vegetales para garantizar la consistencia del sabor en la producción a gran escala. En India, la creciente clase media y la proliferación de restaurantes de comida rápida han aumentado significativamente la demanda de concentrados de tomate y zanahoria, especialmente en salsas y bebidas. Además, Indonesia y Tailandia están emergiendo como centros de producción importantes para los concentrados vegetales, aprovechando sus menores costos laborales y la abundante oferta de verduras para satisfacer tanto la demanda interna como la de exportación.

América del Norte también representó una cuota significativa del mercado en 2024, con los Estados Unidos y Canadá impulsando la demanda a través de avances en bebidas funcionales y la creciente adopción de productos alimenticios de origen vegetal. El mayor escrutinio de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre los colorantes sintéticos ha acelerado aún más el cambio hacia los concentrados vegetales en los productos de confitería y panadería. Los concentrados de zanahoria y remolacha se utilizan cada vez más como agentes colorantes naturales, ofreciendo una alternativa de etiqueta limpia sin necesidad de declaraciones de número E.

Panorama Competitivo

El mercado de concentrados vegetales está muy fragmentado, con una puntuación de concentración de 3 sobre 10, lo que indica la presencia de numerosos procesadores regionales, proveedores de ingredientes especializados y cooperativas agrícolas integradas verticalmente. Esta fragmentación crea oportunidades para los actores de tamaño mediano con tecnologías de secado propias y relaciones directas con agricultores para ganar cuota de mercado frente a los proveedores de ingredientes multinacionales, que a menudo enfrentan desafíos para igualar los perfiles de sabor locales y garantizar tiempos de respuesta rápidos.

Las tendencias estratégicas en el mercado destacan dos enfoques distintos. Las grandes empresas, como Archer Daniels Midland e Ingredion, se centran en lograr escala a través de adquisiciones y expansiones de capacidad. Por otro lado, los especialistas más pequeños como Kanegrade y Van Drunen Farms se centran en la diferenciación ofreciendo certificaciones orgánicas, formulaciones personalizadas y soporte técnico para el desarrollo de productos.

La adopción de tecnología avanzada es un factor crítico para mantenerse competitivo. Las empresas que invierten en técnicas como la extracción por campo eléctrico pulsado, el procesamiento con dióxido de carbono (CO₂) supercrítico y los métodos de encapsulación pueden cobrar precios premium al ofrecer concentrados con mejor retención de nutrientes y calidad sensorial. Además, existen oportunidades sin explotar en aplicaciones de bebidas funcionales, donde los concentrados vegetales pueden respaldar declaraciones relacionadas con la inmunidad y la salud digestiva, así como en alternativas de carne de origen vegetal, donde los concentrados de remolacha y tomate mejoran el atractivo visual y aumentan la aceptación del consumidor.

Líderes de la Industria de Concentrados Vegetales

Archer Daniels Midland

Döhler GmbH

Ingredion Incorporated

AGRANA Beteiligungs AG

SVZ International B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Natalie's Orchid Island Juice Company y King of Pops lanzaron las paletas Sweet Greens, utilizando el Jugo de Piña, Apio, Col Rizada y Zinc 100% natural de Natalie's para crear un producto congelado de etiqueta limpia y origen vegetal que muestra el jugo concentrado de verduras y frutas como ingrediente funcional en bebidas y aperitivos de valor añadido.

- Mayo de 2025: Bunge introdujo una nueva línea de concentrados de proteína de soja y anunció una importante expansión de capacidad en su instalación de Morristown, Indiana, diseñada para suministrar concentrados de proteína vegetal de sabor limpio, color neutro y rentables para aperitivos, panadería, alternativas cárnicas y bebidas en todo el mundo.

- Noviembre de 2024: BENEO presentó proteína de haba, ingredientes de arroz y texturizados sin carne en Fi Europe 2024, ofreciendo quesos de origen vegetal, chocolate, análogos de pescado y carne, y comidas preparadas que demuestran el uso escalable y rentable de concentrados a base de legumbres y cereales en toda la cadena de valor de origen vegetal.

Alcance del Informe del Mercado Global de Concentrados Vegetales

El mercado global de concentrados vegetales está segmentado por categoría, tipo de vegetal, aplicación y geografía. Por categoría, el mercado estudiado está segmentado en pasta y purés, y trozos y polvos. Por tipo de vegetal, el mercado estudiado está segmentado en zanahorias, tomate, guisantes, remolacha, calabaza y otros. Por aplicación, el mercado estudiado está segmentado en bebidas, productos de confitería, productos de panadería, sopas y salsas y otras aplicaciones. Asimismo, el estudio proporciona un análisis del mercado de concentrados vegetales en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Tomate |

| Zanahoria |

| Remolacha |

| Guisantes |

| Calabaza |

| Otros Tipos de Vegetales |

| Pasta y Purés |

| Trozos y Polvos |

| Bebidas |

| Productos de Confitería |

| Productos de Panadería |

| Sopas y Salsas |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vegetal | Tomate | |

| Zanahoria | ||

| Remolacha | ||

| Guisantes | ||

| Calabaza | ||

| Otros Tipos de Vegetales | ||

| Por Categoría | Pasta y Purés | |

| Trozos y Polvos | ||

| Por Aplicación | Bebidas | |

| Productos de Confitería | ||

| Productos de Panadería | ||

| Sopas y Salsas | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de concentrados vegetales en 2026?

El tamaño del mercado de concentrados vegetales es de 76.890 millones de USD en 2026 y se prevé que crezca hasta los 92.640 millones de USD en 2031.

¿Qué segmento está creciendo más rápidamente dentro de los concentrados vegetales?

Se proyecta que los concentrados a base de guisante registren la CAGR más alta del 4,68% hasta 2031, impulsados por la demanda en alimentos proteicos de origen vegetal.

¿Por qué son importantes las bebidas para los proveedores de concentrados vegetales?

Las bebidas ofrecen la CAGR más rápida del 4,81% porque las marcas utilizan concentrados para respaldar declaraciones de inmunidad, energía y salud digestiva, al tiempo que satisfacen las expectativas de etiqueta limpia.

¿Qué regiones ofrecen las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico se expanda a un ritmo anual del 5,25% a medida que los consumidores urbanos de China, India y el Sudeste Asiático adoptan alimentos listos para consumir y alimentos funcionales que utilizan concentrados vegetales.

¿Qué tecnologías están dando forma a la competencia futura?

La extracción por campo eléctrico pulsado, el secado por atomización energéticamente eficiente y el procesamiento con CO₂ supercrítico son tecnologías clave que mejoran la retención de nutrientes y el sabor, lo que permite a los proveedores cobrar precios premium.

Última actualización de la página el: