Tamaño y Participación del Mercado de Concentrado de Frutas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concentrado de Frutas por Mordor Intelligence

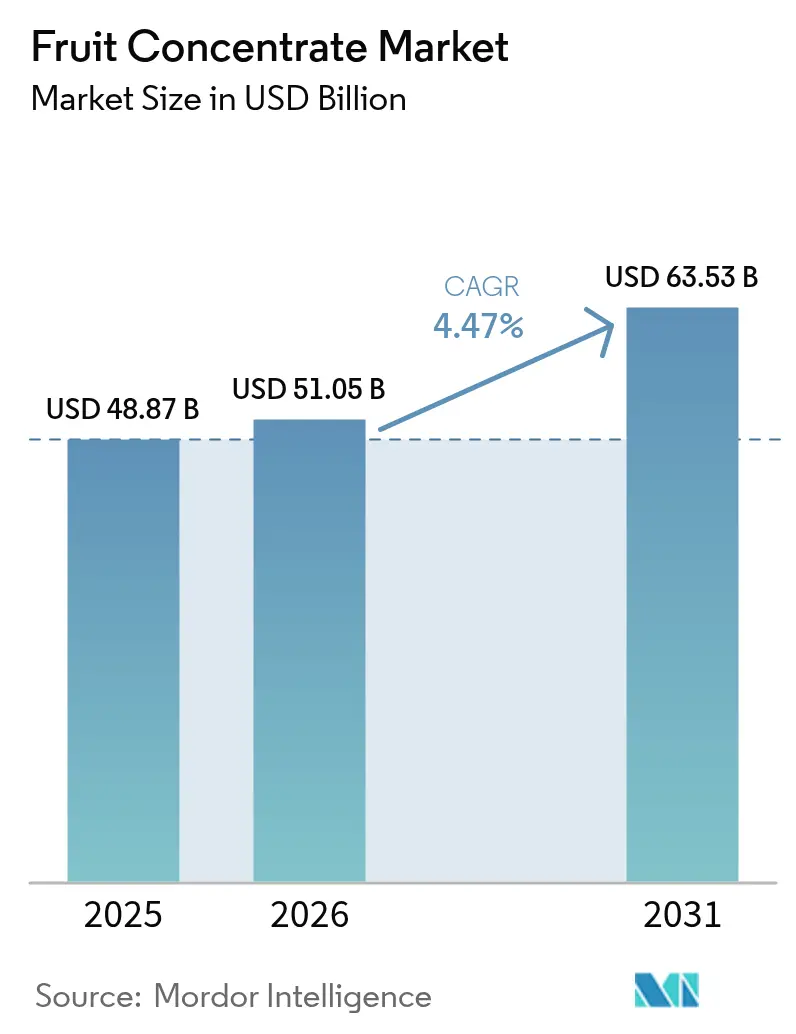

Se espera que el tamaño del mercado de concentrado de frutas aumente de USD 48,87 mil millones en 2025 a USD 51,05 mil millones en 2026 y alcance USD 63,53 mil millones en 2031, creciendo a una CAGR del 4,47% durante 2026-2031. La expansión del sector se deriva de los beneficios estructurales en costos y vida útil que los concentrados ofrecen frente a los precios volátiles de las frutas frescas y las crecientes regulaciones de reducción de azúcar. Las empresas multinacionales de alimentos y bebidas están incorporando concentrados como edulcorantes naturales para mejorar las calificaciones Nutri-Score, mientras que los procesadores regionales compiten con las marcas globales aprovechando su proximidad a los huertos en Brasil, China y Turquía. La innovación en tecnologías de membrana y ósmosis directa está reduciendo la brecha sensorial con el jugo fresco, ayudando a los fabricantes a defender su espacio en estantes en canales sensibles al precio. Al mismo tiempo, los formatos orgánicos premium están generando primas de precio de dos dígitos en Europa Occidental y América del Norte, lo que indica que la extracción de valor es posible incluso cuando los precios de las materias primas siguen siendo volátiles.

Conclusiones Clave del Informe

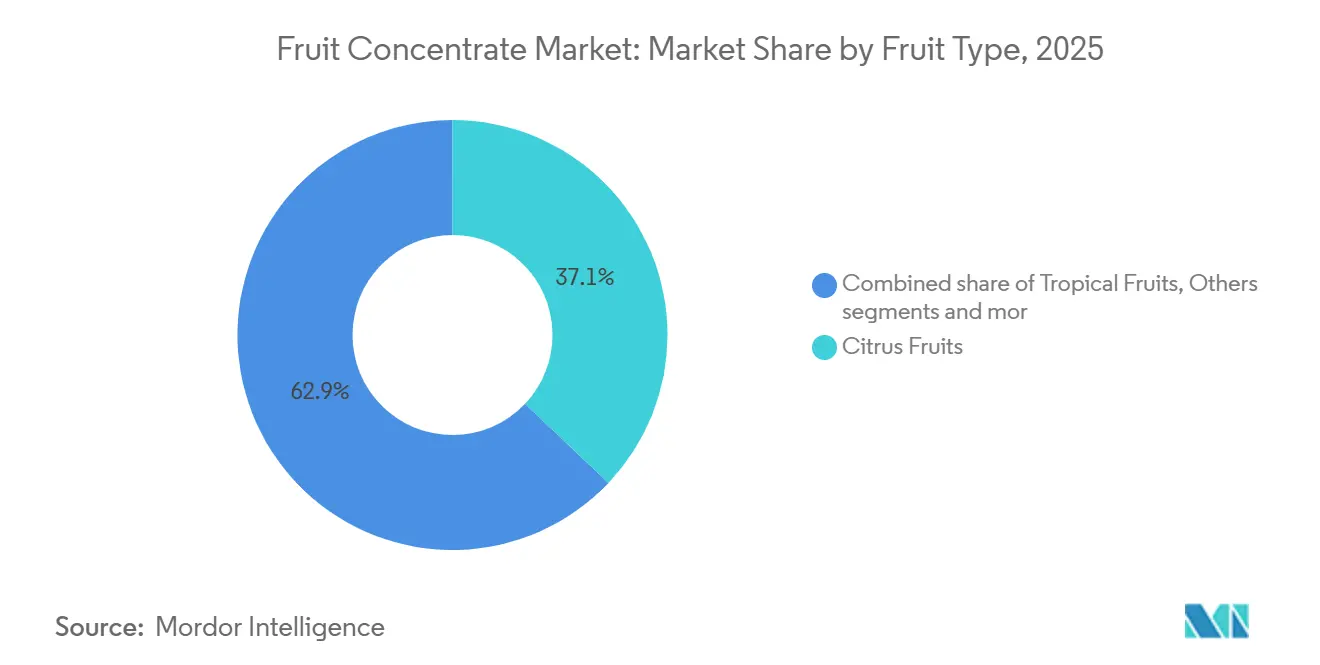

- Por tipo de fruta, las frutas cítricas representaron el 36,71% de la participación del mercado de concentrados de frutas en 2025, y se proyecta que las frutas tropicales se aceleren a una CAGR del 5,88% hasta 2031.

- Por forma de producto, los concentrados líquidos representaron el 57,67% de la participación del mercado en 2025, mientras que se prevé que los concentrados en polvo registren una CAGR del 5,31% entre 2026 y 2031.

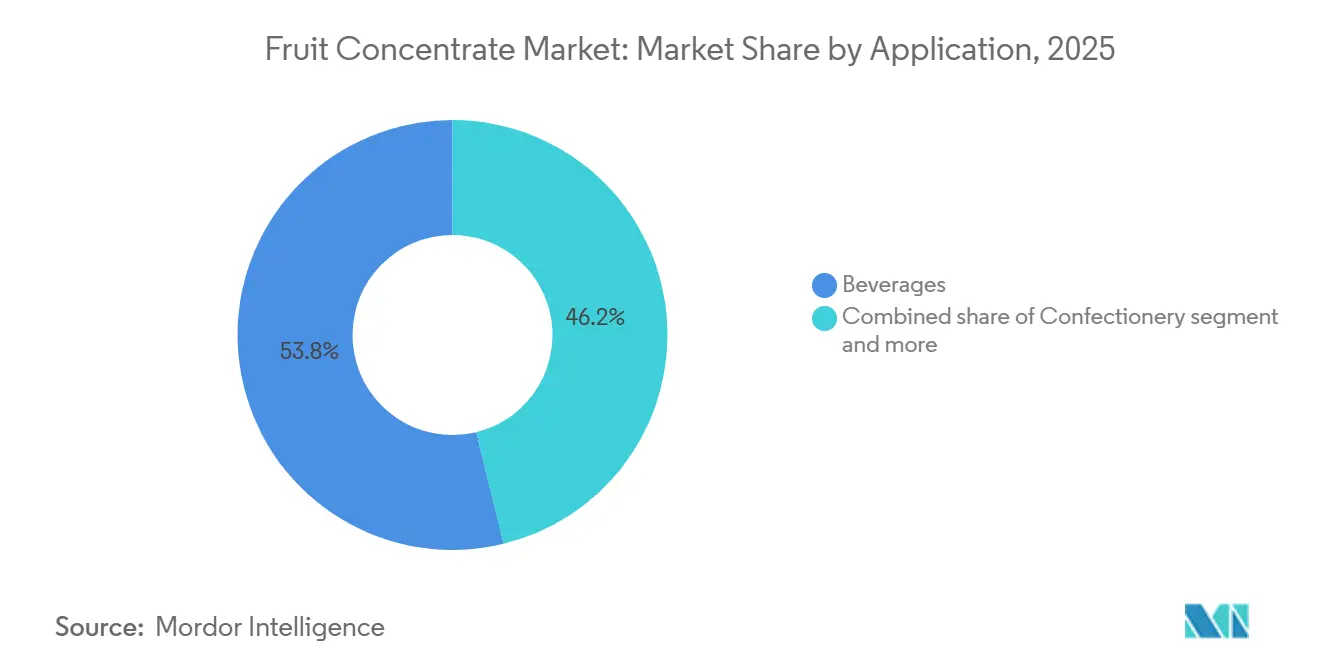

- Por aplicación, las bebidas capturaron el 53,82% de las participaciones en 2025, mientras que los productos lácteos y congelados están preparados para el crecimiento más rápido con una CAGR del 5,49% hasta 2031.

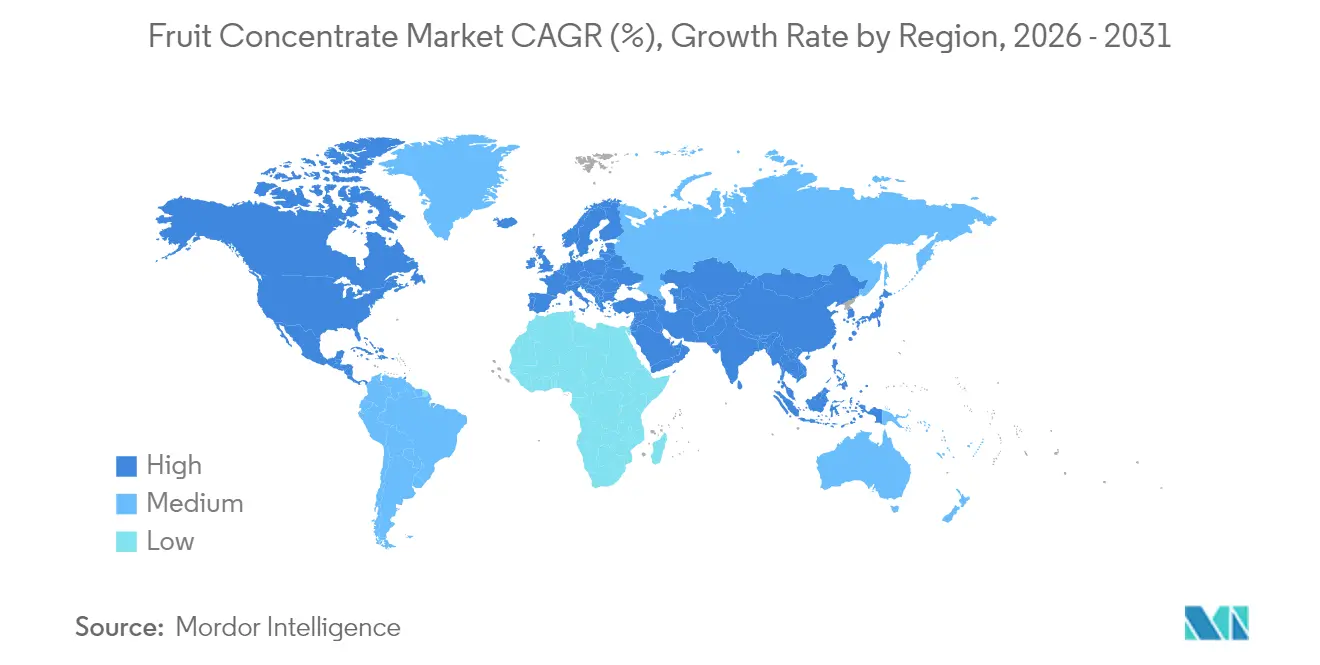

- Por geografía, América del Norte lideró con una participación del 31,14% en 2025, aunque se espera que Asia Pacífico registre una CAGR del 6,24%, impulsada por las inversiones en procesamiento de China y el Sudeste Asiático.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concentrado de Frutas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de bebidas listas para consumir y alimentos de conveniencia | 1.2% | Global, con mayor crecimiento en Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Uso creciente de concentrados de frutas como edulcorantes naturales en alimentos y bebidas | 1.0% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥4 años) |

| Creciente preferencia del consumidor por ingredientes naturales y de etiqueta limpia | 0.9% | América del Norte, Europa Occidental, Asia Pacífico urbana | Mediano plazo (2-4 años) |

| Mayor vida útil y menores costos de transporte en comparación con el jugo fresco | 0.8% | Global, particularmente en mercados emergentes con infraestructura de cadena de frío limitada | Largo plazo (≥4 años) |

| Avances tecnológicos en métodos de concentración y procesamiento | 0.6% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de ingredientes de frutas orgánicos y mínimamente procesados | 0.4% | Europa, América del Norte, Mercados Emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de bebidas listas para consumir y alimentos de conveniencia

La urbanización, los estilos de vida agitados y la creciente preferencia del consumidor por el consumo en movimiento han acelerado el uso de concentrados de frutas en jugos, aguas saborizadas, batidos y bebidas funcionales. Los procesadores de alimentos también se benefician de la reducción de los costos de almacenamiento y transporte en comparación con las frutas frescas, mejorando la eficiencia operativa. Además, los concentrados de frutas permiten la disponibilidad de productos durante todo el año a pesar de las variaciones estacionales en el suministro de frutas, apoyando la producción de bebidas a gran escala. Los marcos regulatorios apoyan aún más el crecimiento del mercado, ya que los estándares de calidad y seguridad mejoran la confiabilidad del producto en las cadenas de suministro. Por ejemplo, las especificaciones del Departamento de Agricultura de los Estados Unidos de 2024 para frutas congeladas establecen estándares que respaldan la vida útil prolongada y los parámetros de calidad, incluidas las pautas para los niveles de acidez, el contenido de azúcar y la seguridad microbiana[1]Fuente: Food Compliance, "El USDA actualiza las especificaciones para jugos de frutas congelados," foodcomplianceinternational.com. Dichos estándares alientan a los fabricantes a adoptar ingredientes de frutas estandarizados, reforzando así la adopción de concentrados de frutas en aplicaciones de alimentos de conveniencia y bebidas.

Uso creciente de concentrados de frutas como edulcorantes naturales en alimentos y bebidas

El uso creciente de concentrados de frutas como edulcorantes naturales en las formulaciones de alimentos y bebidas es un impulsor significativo del mercado de concentrado de frutas. A medida que los consumidores se alejan del azúcar refinado y los edulcorantes artificiales, los fabricantes están incorporando concentrados de manzana, uva y otras frutas para proporcionar dulzura junto con un posicionamiento natural y atractivo de etiqueta limpia. Los concentrados de frutas no solo mejoran el sabor y el color, sino que también contribuyen a mejorar la sensación en boca y la estabilidad del producto en aplicaciones como panadería, lácteos, salsas y bebidas. Las presiones regulatorias y las iniciativas de salud pública destinadas a reducir el consumo de azúcar añadida han fomentado aún más la adopción de soluciones de endulzado derivadas de frutas. Además, los concentrados ofrecen flexibilidad de formulación, lo que permite declaraciones de reducción de azúcar mientras se mantienen los perfiles de sabor. Su doble funcionalidad como edulcorante e ingrediente de fruta apoya la eficiencia de costos y la simplificación de las listas de ingredientes.

Creciente preferencia del consumidor por ingredientes naturales y de etiqueta limpia

La creciente preferencia del consumidor por ingredientes naturales y de etiqueta limpia es un factor clave que apoya la expansión del mercado de concentrado de frutas, ya que los fabricantes reformulan cada vez más sus productos para alinearse con el comportamiento de compra orientado a la salud. Los consumidores buscan activamente productos con ingredientes reconocibles y mínimamente procesados, fomentando el uso de concentrados de frutas como alternativas naturales de saborizante y edulcorante en bebidas y aplicaciones alimentarias. Según un informe de Glanbia, en 2025 alrededor del 72% de los consumidores del Reino Unido prefirieron bebidas funcionales que ofrecen beneficios adicionales para la salud, mientras que el 44% eligió específicamente productos que contienen ingredientes naturales, destacando una fuerte demanda de formulaciones de etiqueta limpia[2]Fuente: Glanbia Nutritionals, "Perspectivas del Mercado Europeo de Bebidas Funcionales para 2023," glanbianutritionals.com. Esta tendencia se ve reforzada por la investigación del Ministerio de Asuntos Exteriores de CBI, que indica que se proyecta que los productos de etiqueta limpia representen más del 70% de las carteras de productos en 2025 y 2026, aumentando desde el 52% en 2021[3]Según la investigación del Ministerio de Asuntos Exteriores de CBI, se proyecta que los productos de etiqueta limpia constituyan más del 70% de las carteras en 2025 y 2026, aumentando desde el 52% en 2021.. Como resultado, los fabricantes de alimentos y bebidas están adoptando cada vez más concentrados de frutas para reemplazar los aditivos artificiales mientras mantienen el atractivo de sabor y nutricional. El cambio hacia la transparencia, la sostenibilidad y el consumo orientado a la salud continúa acelerando la innovación y el desarrollo de productos dentro de la industria del concentrado de frutas.

Mayor vida útil y menores costos de transporte en comparación con el jugo fresco

La mayor vida útil y los menores costos de transporte en comparación con el jugo fresco representan un impulsor significativo del mercado de concentrado de frutas, ya que los concentrados ofrecen mayor estabilidad de almacenamiento y eficiencia logística. La eliminación del contenido de agua durante el procesamiento reduce el volumen y el peso del producto, lo que permite un transporte rentable y menores requisitos de embalaje en largas distancias. Esta ventaja es particularmente valiosa para el comercio internacional, lo que permite a los fabricantes suministrar ingredientes a base de frutas durante todo el año a pesar de los ciclos de producción estacionales. Los concentrados de frutas también minimizan los riesgos de deterioro y amplían la vida útil del producto, apoyando una gestión eficiente del inventario para los productores de bebidas y alimentos. Su mayor vida útil reduce la dependencia de la infraestructura de cadena de frío, lo que reduce aún más los gastos de distribución. Además, los fabricantes pueden reconstituir los concentrados en jugo o usarlos directamente en formulaciones, proporcionando flexibilidad en los procesos de producción y formulación.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la pérdida de nutrientes durante el proceso de concentración | -0.7% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Fluctuación de los precios de las frutas crudas y disponibilidad estacional | -0.6% | Global, particularmente en regiones dependientes de cítricos | Corto plazo (≤2 años) |

| Cambio en la preferencia del consumidor hacia jugos frescos y no concentrados | -0.5% | América del Norte, Europa Occidental, Asia Pacífico urbana | Largo plazo (≥4 años) |

| Estrictas regulaciones de seguridad alimentaria y calidad | -0.3% | Global, con los mayores costos de cumplimiento en la UE y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la pérdida de nutrientes durante el proceso de concentración

Las preocupaciones por la pérdida de nutrientes durante el proceso de concentración actúan como una restricción para el mercado de concentrado de frutas, ya que la evaporación a base de calor y el procesamiento pueden reducir los niveles de vitaminas sensibles al calor, antioxidantes y compuestos de sabor volátiles. Los consumidores asocian cada vez más los productos frescos y mínimamente procesados con un mayor valor nutricional, lo que genera escepticismo hacia los ingredientes de frutas concentradas. La reducción de ciertos micronutrientes, en particular la vitamina C y las enzimas naturales, puede afectar la percepción del producto entre los consumidores conscientes de la salud. Los fabricantes a menudo necesitan invertir en tecnologías de procesamiento avanzadas, como la concentración en frío o los sistemas de recuperación de aromas, para minimizar la degradación de nutrientes, lo que aumenta los costos de producción. Además, las tendencias de etiqueta limpia han intensificado el escrutinio sobre los métodos de procesamiento, lo que alienta a algunos compradores a preferir alternativas frescas o no concentradas. Los requisitos de etiquetado regulatorio en varios mercados también exigen transparencia con respecto a los métodos de procesamiento, lo que influye en las decisiones de compra.

Fluctuación de los precios de las frutas crudas y disponibilidad estacional

La fluctuación de los precios de las frutas crudas y la disponibilidad estacional representan una restricción significativa para el mercado de concentrado de frutas, ya que la producción depende en gran medida de la producción agrícola y las condiciones climáticas. Las variaciones en los patrones climáticos, las sequías, las inundaciones y los brotes de plagas pueden afectar directamente los rendimientos de las frutas, lo que lleva a escasez de suministro y volatilidad de precios. Dado que frutas como las naranjas, las manzanas, los mangos y las bayas se cosechan estacionalmente, los procesadores deben asegurar grandes volúmenes dentro de plazos limitados, lo que aumenta la presión de adquisición. Cualquier desequilibrio entre la oferta y la demanda puede elevar bruscamente los costos de los insumos, afectando los márgenes de beneficio de los fabricantes de concentrados. Además, las interrupciones del comercio mundial y los cambios en las regulaciones de importación y exportación pueden influir aún más en los precios y la accesibilidad de las materias primas. Las fluctuaciones cambiarias en las principales regiones productoras de frutas también contribuyen a la imprevisibilidad de los costos. Estas incertidumbres complican las estrategias de precios a largo plazo y la planificación de la cadena de suministro tanto para los productores de concentrado de frutas como para los fabricantes de bebidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fruta: Las Variedades Tropicales Ganan Participación

Las frutas cítricas representaron la mayor participación del mercado de concentrado de frutas en 2025, capturando el 36,71% de los ingresos totales. El dominio de este segmento está impulsado por la fuerte demanda global de productos a base de cítricos, como los concentrados de naranja, limón y pomelo, que se utilizan ampliamente en bebidas, confitería y aplicaciones culinarias. Los concentrados cítricos son preferidos por su sabor consistente, alto rendimiento de jugo y versatilidad en múltiples formulaciones de alimentos y bebidas. La preferencia de los consumidores por los sabores cítricos, junto con sus beneficios percibidos para la salud, incluido el alto contenido de vitamina C, apoya aún más la demanda sostenida. Las cadenas de cultivo y suministro bien establecidas en las principales regiones productoras de cítricos contribuyen a una producción y disponibilidad estables durante todo el año. Además, los concentrados cítricos se benefician de una extensa infraestructura de procesamiento y redes de distribución, lo que permite a los fabricantes satisfacer eficientemente los requisitos tanto del mercado doméstico como del de exportación.

Las frutas tropicales, aunque con una participación menor en 2025, se proyectan como el segmento de más rápido crecimiento, registrando una CAGR del 5,88% hasta 2031. El crecimiento en esta categoría está impulsado por la creciente preferencia del consumidor por sabores exóticos y nuevas experiencias de bebidas. Los concentrados de frutas tropicales como el mango, la piña y la maracuyá están ganando popularidad en jugos, batidos y bebidas funcionales debido a sus perfiles de sabor únicos y beneficios nutricionales. La creciente conciencia sobre las tendencias de salud y bienestar está fomentando el consumo de ingredientes de frutas tropicales naturales y ricos en nutrientes. La expansión de la producción en regiones tropicales, junto con los avances en tecnología de procesamiento que preservan el sabor y los nutrientes, apoya aún más el crecimiento del mercado. Además, las industrias de bebidas y alimentos están incorporando cada vez más sabores tropicales en productos premium y listos para consumir, mejorando su atractivo entre los consumidores más jóvenes y urbanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma de Producto: Los Concentrados en Polvo Capitalizan la Logística

Los concentrados líquidos representaron la mayor participación del mercado de concentrado de frutas en 2025, con el 57,67% de los ingresos totales del mercado. El dominio de este segmento se debe en gran medida a su uso generalizado en bebidas, jugos y aplicaciones de procesamiento de alimentos, donde ofrece facilidad de incorporación y sabor consistente. Los fabricantes prefieren los concentrados líquidos por su alta solubilidad, retención del sabor natural y rápida reconstitución, lo que los hace adecuados para la producción a gran escala. La disponibilidad de diversas variantes de frutas en forma líquida también apoya la innovación de productos y la preferencia del consumidor. Las cadenas de suministro e infraestructura de procesamiento bien establecidas para los concentrados líquidos garantizan disponibilidad durante todo el año y precios estables.

Los concentrados en polvo, aunque con una participación menor en 2025, se proyectan como el segmento de más rápido crecimiento, avanzando a una CAGR del 5,31% entre 2026 y 2031. El crecimiento en este segmento está impulsado por la creciente demanda de productos con mayor vida útil y conveniencia en almacenamiento y transporte. Los concentrados de frutas en polvo son ideales para su uso en mezclas secas, productos de panadería y bebidas en polvo listas para consumir debido a su facilidad de manejo y volumen reducido en comparación con los líquidos. Los fabricantes también se están enfocando en tecnologías de secado avanzadas para preservar el sabor, el color y el valor nutricional, lo que mejora el atractivo del producto. La creciente tendencia de productos alimenticios instantáneos y para llevar está impulsando aún más la demanda de concentrados en polvo.

Por Aplicación: Los Productos Lácteos y Congelados se Aceleran

Las bebidas representaron la mayor participación del mercado de concentrado de frutas en 2025, con el 53,82% de los ingresos totales. Este dominio está impulsado por el uso extensivo de concentrados de frutas en jugos, batidos, refrescos y bebidas listas para consumir, donde proporcionan sabor natural, color y beneficios nutricionales. El segmento se beneficia de la alta demanda de los consumidores de opciones de bebidas refrescantes y convenientes, especialmente en regiones urbanas y de rápido crecimiento. Los fabricantes de bebidas prefieren los concentrados de frutas por su consistencia, facilidad de formulación y capacidad para satisfacer los requisitos de producción a gran escala. La amplia disponibilidad de diferentes sabores y mezclas de frutas mejora aún más el atractivo y la variedad del producto. Además, las bebidas sirven como un canal clave para la innovación de productos, con los fabricantes introduciendo frecuentemente bebidas funcionales, enriquecidas y saborizadas para atraer a diversos grupos de consumidores.

Los productos lácteos y congelados, aunque con una participación de mercado menor, se proyectan como el segmento de más rápido crecimiento, registrando una CAGR del 5,49% hasta 2031. El crecimiento en esta categoría está impulsado por la creciente preferencia del consumidor por yogures, helados y postres congelados con sabor a frutas que combinan sabor con beneficios nutricionales. Los concentrados de frutas en aplicaciones lácteas y congeladas ayudan a mejorar el sabor, la dulzura y el color natural mientras reducen la necesidad de aditivos artificiales. La expansión de las industrias de alimentos procesados y lácteos, junto con el aumento del consumo doméstico, apoya la creciente demanda de estos productos. Además, las innovaciones en ofertas de conveniencia y listas para consumir están fomentando la adopción entre los consumidores más jóvenes y urbanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó la mayor participación del mercado global de concentrado de frutas en 2025, capturando el 31,14% de la demanda total. El dominio de la región está impulsado principalmente por el fuerte consumo de bebidas a base de frutas, jugos y productos alimenticios procesados, respaldado por altos ingresos disponibles y redes de distribución bien establecidas. Los consumidores en América del Norte favorecen cada vez más los ingredientes naturales, ricos en nutrientes y funcionales, lo que impulsa aún más la demanda de concentrados de frutas. La presencia de grandes fabricantes y una infraestructura de procesamiento bien desarrollada garantiza un suministro constante y calidad del producto. Además, la innovación en formulaciones de bebidas, incluidas las opciones enriquecidas y listas para consumir, refuerza la posición de liderazgo de la región.

Asia Pacífico, aunque con una participación menor en 2025, se proyecta como la región de más rápido crecimiento, registrando una CAGR del 6,24% hasta 2031. El crecimiento en esta región está impulsado por el aumento del consumo de bebidas a base de frutas, la creciente conciencia sobre la salud y el bienestar, y la rápida urbanización. La expansión de las poblaciones de clase media con mayores ingresos disponibles está impulsando la demanda de productos de concentrado de frutas premium y convenientes. Además, la proliferación de canales de venta minorista modernos y de comercio electrónico está mejorando la accesibilidad y visibilidad del producto. El creciente interés en sabores de frutas naturales y exóticos apoya aún más la expansión del mercado. Las crecientes industrias de alimentos procesados y bebidas en países como China, India y las naciones del Sudeste Asiático también están contribuyendo a un crecimiento sólido.

Europa, Oriente Medio y África, y América del Sur forman colectivamente mercados secundarios importantes para los concentrados de frutas. En Europa, la demanda está respaldada por una industria de bebidas bien establecida, una alta preferencia del consumidor por ingredientes naturales y estrictos estándares de calidad, lo que impulsa un consumo constante. Oriente Medio y África están experimentando un crecimiento de las poblaciones urbanas y una creciente demanda de productos convenientes y listos para consumir, lo que está impulsando el uso de concentrados de frutas. América del Sur, como región clave productora de frutas, se beneficia del fuerte consumo doméstico y las oportunidades de exportación, particularmente para los concentrados de frutas cítricas y tropicales. La expansión de la infraestructura de cadena de frío, las redes de venta minorista modernas y la creciente conciencia sobre la salud en estas regiones apoya aún más el desarrollo del mercado.

Panorama Competitivo

El mercado está moderadamente fragmentado, con numerosos actores locales e internacionales que contribuyen a su panorama competitivo. Esta fragmentación está impulsada por la presencia tanto de participantes regionales como de algunos líderes globales dominantes. Las principales empresas del mercado de concentrado de frutas, como Döhler, Ingredion Inc., Kerry Inc. y Archer Daniels Midland Company, emplean estrategias como lanzamientos de productos, asociaciones, expansiones y adquisiciones para fortalecer sus posiciones en el mercado. Si bien los líderes globales mantienen una presencia significativa, la estructura del mercado está fuertemente influenciada por las actividades de los actores regionales, lo que refleja su naturaleza diversa y competitiva.

Las empresas se orientan cada vez más hacia la integración vertical y la sostenibilidad. Al hacerlo, no solo aseguran sus suministros de materias primas, sino que también se diferencian a través de métodos como la agricultura regenerativa y la agricultura por contrato. Mientras tanto, los actores más pequeños están aprovechando las tecnologías, especialmente en filtración por membrana y concentración por congelación, para mejorar la calidad y la vida útil, cerrando así la brecha competitiva con los titulares establecidos. A medida que los cambios regulatorios se inclinan hacia el respaldo de ingredientes naturales y centrados en la salud, están surgiendo nuevas oportunidades en aplicaciones funcionales y de etiqueta limpia.

Los innovadores están capitalizando las tecnologías propietarias para la reducción de azúcar y el enriquecimiento con fibra. El proceso patentado de BlueTree y la plataforma Tastesense de Kerry ejemplifican esta tendencia. En los Estados Unidos y Europa, los organismos reguladores como la FDA y la EFSA desempeñan un doble papel: establecen estándares de cumplimiento que pueden desafiar a las empresas, pero al mismo tiempo las impulsan hacia soluciones innovadoras. Un ejemplo es la iniciativa "regenerations" de ADM, que aspira a integrar cuatro millones de acres en la agricultura regenerativa para 2025. Este movimiento no solo subraya el compromiso de ADM con la sostenibilidad, sino que también destaca la interrelación de los objetivos medioambientales con las estrategias empresariales, marcando una ventaja competitiva significativa en la industria.

Líderes de la Industria del Concentrado de Frutas

Kerry Inc.

Archer Daniels Midland Company

Döhler GmbH

SunOpta Inc.

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Döhler amplió su planta de Paarl en Sudáfrica añadiendo nuevas líneas de producción tanto para compuestos en polvo como líquidos, emulsiones y sabores. Esta mejora aumenta la capacidad de la instalación para el procesamiento de concentrado de jugo a granel, la establece como un centro de fabricación clave y proporciona a los clientes regionales acceso directo a la cartera integral de compuestos de Döhler, apoyando a las industrias de alimentos, bebidas y ciencias de la vida en el sur de África.

- Mayo de 2024: SunOpta Inc. formó una empresa conjunta con una cooperativa mexicana de productores de cítricos, invirtiendo USD 35 millones en infraestructura de procesamiento en el estado de Veracruz. Esta colaboración amplía el abastecimiento de cítricos de SunOpta más allá de Florida y Brasil, protege contra las vulnerabilidades de la cadena de suministro como la enfermedad del Huanglongbing y las interrupciones de cosecha inducidas por el clima, y captura la creciente demanda de concentrados de lima en cócteles artesanales y bebidas funcionales.

- Abril de 2024: En Vitafoods, Symrise presentó un concentrado de jugo de ciruela pasa de su línea diana food™, garantizando un contenido mínimo de sorbitol. Symrise colaboró con el Hospital Provincial de Medicina Tradicional China de Guangdong y la Universidad de Tecnología de Guangdong para realizar un ensayo clínico sobre los beneficios para la salud de este concentrado, con la participación de 38 voluntarios con estreñimiento funcional.

Alcance del Informe del Mercado Global de Concentrado de Frutas

El concentrado de frutas es una fruta a la que se le ha eliminado el agua. Los concentrados de frutas se elaboran lavando, frotando y triturando la fruta hasta convertirla en pulpa. El mercado global de concentrado de frutas está segmentado por tipo de fruta, forma de producto, aplicación y geografía. El segmento de frutas del mercado incluye frutas cítricas, frutas rojas y bayas, frutas tropicales y otros. Por forma de producto, el mercado está segmentado en líquido, polvo y otros. Por aplicación, el mercado está segmentado por bebidas, panadería, confitería, lácteos y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en términos de valor (millones de USD).

| Frutas Cítricas |

| Frutas Rojas y Bayas |

| Frutas Tropicales |

| Otros |

| Concentrado Líquido |

| Concentrado en Polvo |

| Otros |

| Bebidas | Jugos y Bebidas de Frutas |

| Refrescos y Bebidas Carbonatadas | |

| Bebidas Alcohólicas | |

| Productos de Pan y Panadería | |

| Confitería | Caramelos y Gomitas |

| Jaleas y Pastillas de Frutas | |

| Barras de Frutas y Aperitivos | |

| Otros | |

| Productos Lácteos y Congelados | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Fruta | Frutas Cítricas | |

| Frutas Rojas y Bayas | ||

| Frutas Tropicales | ||

| Otros | ||

| Por Forma de Producto | Concentrado Líquido | |

| Concentrado en Polvo | ||

| Otros | ||

| Por Aplicación | Bebidas | Jugos y Bebidas de Frutas |

| Refrescos y Bebidas Carbonatadas | ||

| Bebidas Alcohólicas | ||

| Productos de Pan y Panadería | ||

| Confitería | Caramelos y Gomitas | |

| Jaleas y Pastillas de Frutas | ||

| Barras de Frutas y Aperitivos | ||

| Otros | ||

| Productos Lácteos y Congelados | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de concentrados de frutas en 2026?

El tamaño del mercado de concentrados de frutas alcanzó USD 51,05 mil millones en 2026 y se proyecta que crezca a una CAGR del 4,47% hasta USD 63,53 mil millones en 2031.

¿Qué tipo de fruta crece más rápido?

Los concentrados de frutas tropicales lideran el crecimiento con una CAGR prevista del 5,88% debido al apetito del consumidor por sabores exóticos y el posicionamiento premium.

¿Por qué los concentrados en polvo están ganando atención?

Los formatos en polvo registran una CAGR del 5,31% porque ofrecen una vida útil de dos años, menores costos de flete y adecuación para canales de comercio electrónico y nutrición deportiva.

¿Qué región registrará el mayor crecimiento hasta 2031?

Asia Pacífico está preparada para una CAGR del 6,24%, impulsada por las inversiones en procesamiento en China, Vietnam e India y el creciente consumo de la clase media.

Última actualización de la página el: