Tamaño y Cuota del Mercado de Películas y Recubrimientos Comestibles para Frutas y Verduras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas y Recubrimientos Comestibles para Frutas y Verduras por Mordor Intelligence

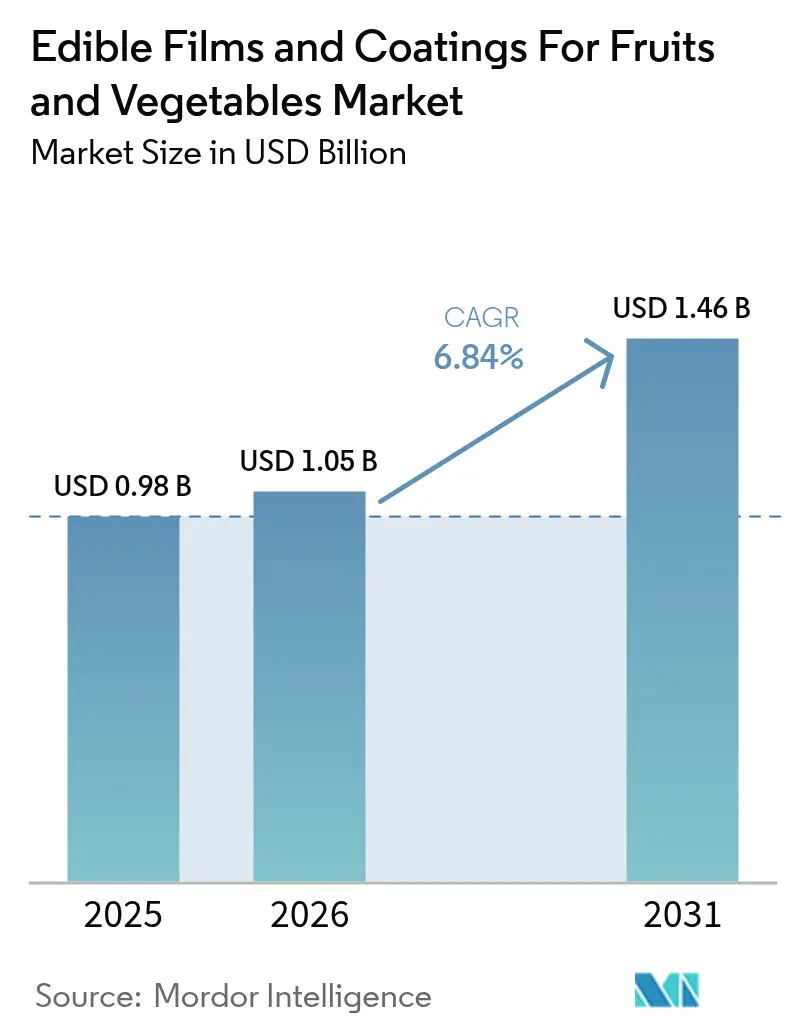

El mercado de películas y recubrimientos comestibles para frutas y verduras fue valorado en USD 0,98 mil millones en 2025 y se estima que crecerá desde USD 1,05 mil millones en 2026 hasta alcanzar USD 1,46 mil millones en 2031, a una CAGR del 6,84% durante el período de previsión (2026-2031). Los minoristas y exportadores están sustituyendo los fungicidas sintéticos y los envases de plástico por barreras biodegradables de origen vegetal que ralentizan la respiración, reducen la pérdida de humedad y frenan el crecimiento microbiano, disminuyendo así los residuos poscosecha. Las prohibiciones regulatorias sobre plásticos de un solo uso en la Unión Europea y los mandatos a nivel estatal en los Estados Unidos refuerzan este cambio. Al mismo tiempo, las deficiencias en la cadena de frío en Asia-Pacífico y América del Sur intensifican la demanda de recubrimientos que prolonguen la vida útil sin necesidad de refrigeración. Además, los proveedores de ingredientes y las empresas emergentes compiten por patentes de formulación y autorizaciones regulatorias aceleradas, con las películas compuestas emergiendo como la plataforma preferida para los productos sensibles a la humedad. Las fluctuaciones en el coste de las materias primas, especialmente en quitosano y alginato, siguen siendo un riesgo para la rentabilidad; sin embargo, la convergencia de los objetivos de sostenibilidad y las metas de reducción de pérdidas alimentarias mantiene intacto el impulso de crecimiento.

Conclusiones Clave del Informe

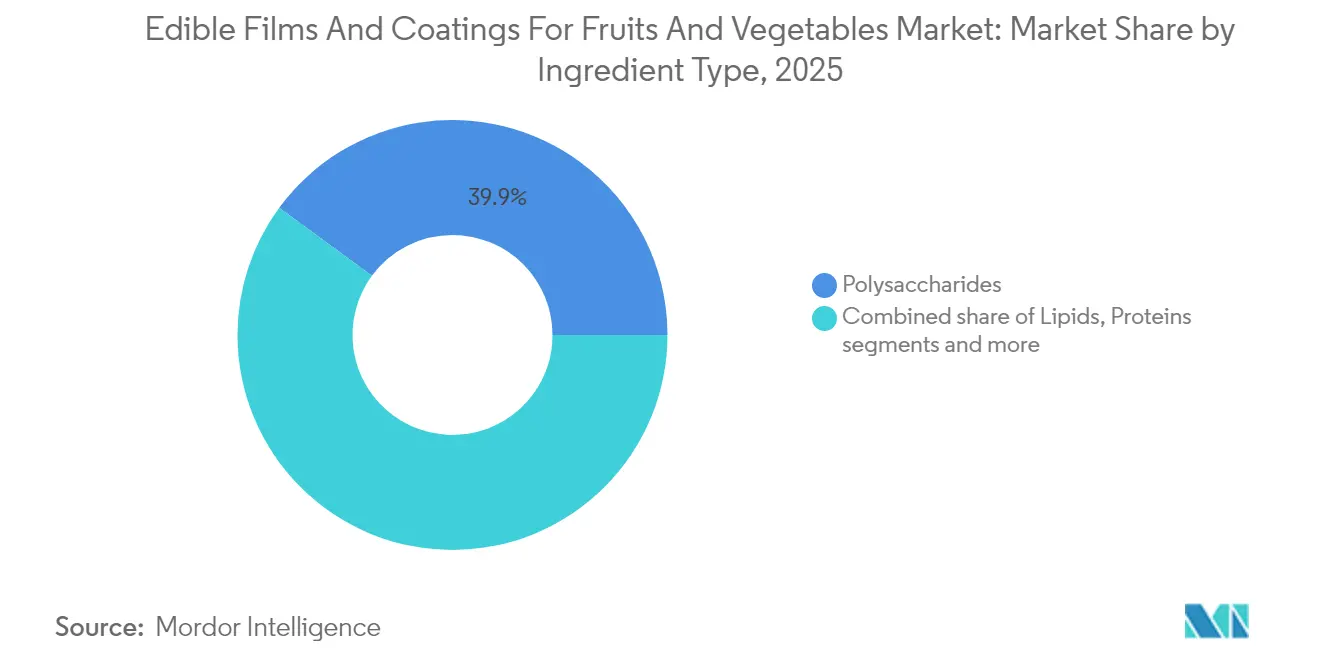

- Por tipo de ingrediente, los polisacáridos lideraron con una cuota de ingresos del 39,92% en 2025, mientras que se prevé que los composites se expandan a una CAGR del 7,62% hasta 2031, lo que subraya las mejoras de rendimiento derivadas de las películas multicapa que combinan lípidos y proteínas.

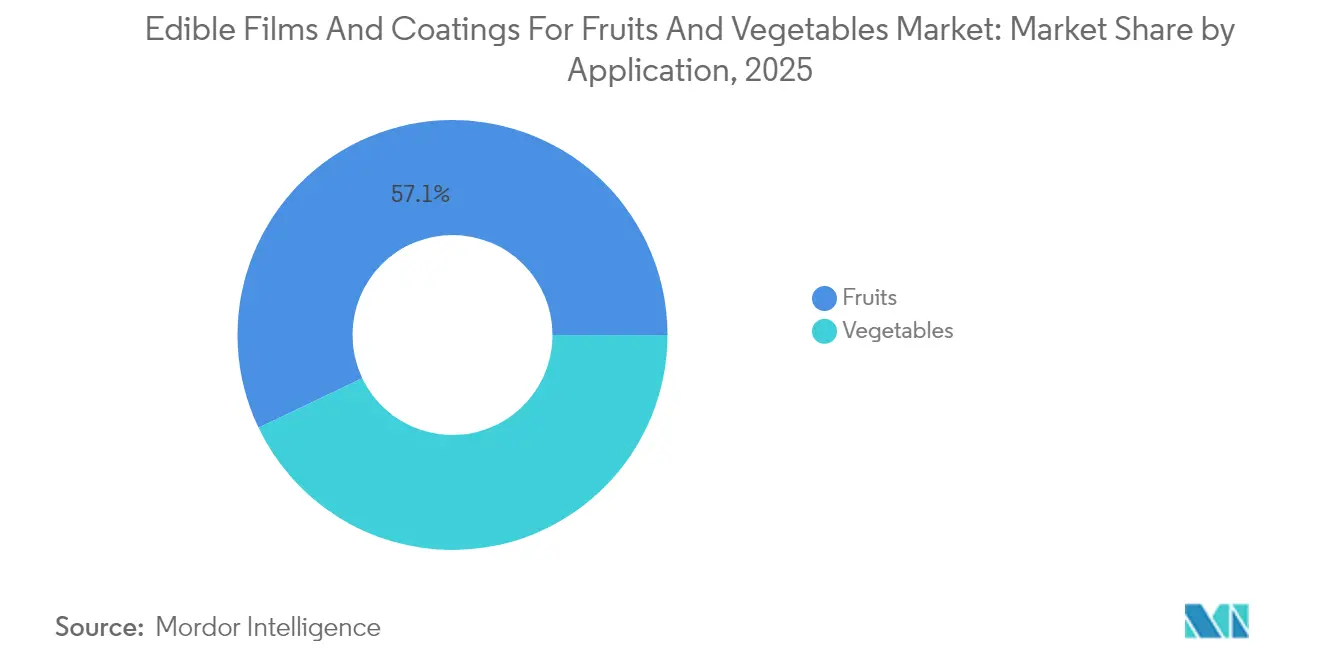

- Por aplicación, las frutas capturaron el 57,10% de la cuota del mercado de películas y recubrimientos comestibles para frutas y verduras en 2025; se proyecta que las verduras crezcan a una CAGR del 8,25% hasta 2031 a medida que los envasadores de verduras de hoja verde adopten pulverizaciones de celulosa.

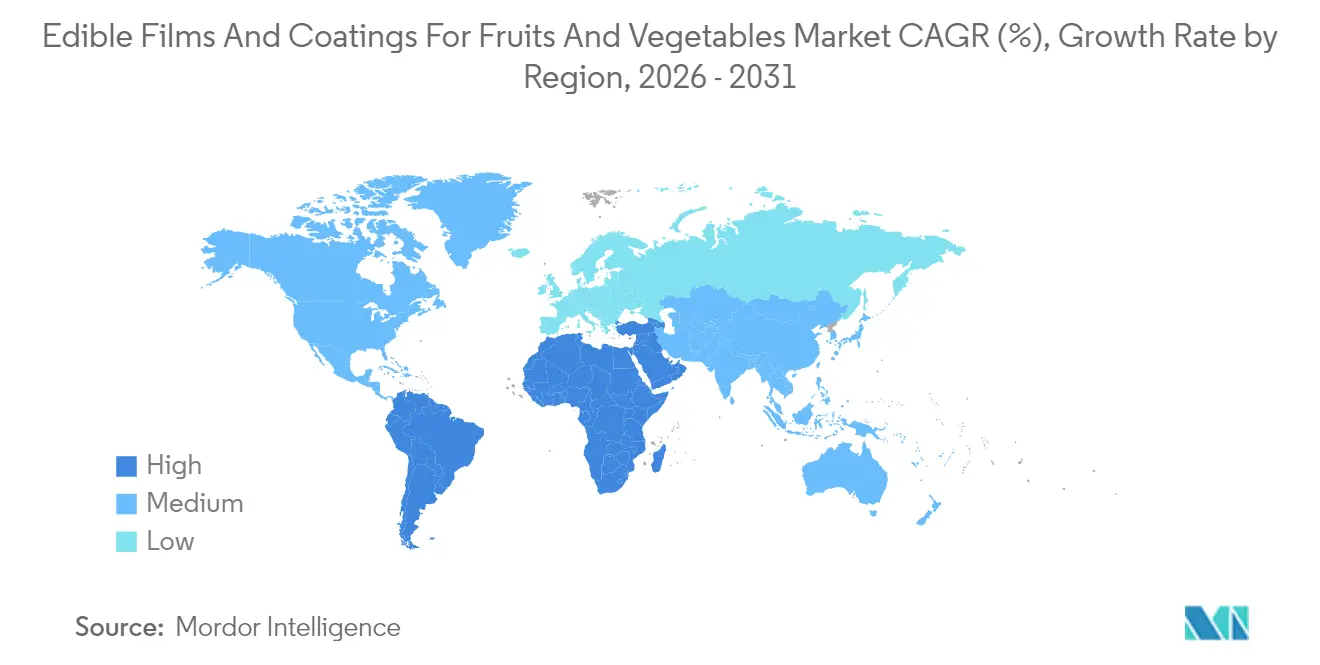

- Por geografía, Asia-Pacífico concentró el 35,18% de los ingresos en 2025, mientras que América del Sur registrará la CAGR más rápida del 7,28% entre 2026 y 2031 impulsada por las exportaciones de productos agrícolas a gran escala.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Películas y Recubrimientos Comestibles para Frutas y Verduras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El cambio del consumidor hacia conservantes naturales y de etiqueta limpia reemplaza a los sintéticos | +1.4% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Las innovaciones como los recubrimientos de origen vegetal prolongan la vida útil | +1.6% | Global, liderado por las cadenas de suministro de Asia-Pacífico y los exportadores de América del Sur | Corto plazo (≤ 2 años) |

| El impulso regulatorio para reducir los residuos plásticos impulsa las alternativas biodegradables | +1.2% | Europa (Directiva sobre Plásticos de Un Solo Uso), América del Norte (prohibiciones a nivel estatal), repercusión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidad de minimizar las pérdidas poscosecha en productos perecederos | +1.3% | Asia-Pacífico, África Subsahariana, América del Sur | Mediano plazo (2-4 años) |

| Incorporación de compuestos bioactivos para mayor nutrición y seguridad | +0.8% | América del Norte, Europa, mercados urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia del consumidor por envases sostenibles y alineados con el medioambiente | +0.9% | Global, más fuerte en Escandinavia, Alemania, California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El cambio del consumidor hacia conservantes naturales y de etiqueta limpia reemplaza a los sintéticos

La creciente preferencia de los consumidores por conservantes naturales y de etiqueta limpia está impulsando la adopción de películas y recubrimientos comestibles para frutas y verduras. Este cambio está impulsado por una mayor exigencia en el escrutinio de las etiquetas de los productos y una demanda creciente de opciones saludables y sostenibles. Las películas y recubrimientos comestibles, típicamente de origen vegetal y compuestos por ingredientes mínimos, ofrecen una alternativa eficaz a los aditivos sintéticos. La encuesta Food and You 2: Oleada 9 de la Agencia de Normas Alimentarias (Food Standards Agency) en 2024 reveló que el 53% de los adultos del Reino Unido revisa las listas de ingredientes y el 50% consulta la información nutricional al menos ocasionalmente al comprar alimentos, lo que subraya la importancia de la transparencia en los sistemas conservantes [1]Fuente: Agencia de Normas Alimentarias, "Food and You 2: Hallazgos Clave de la Oleada 9", food.gov.uk. Los recubrimientos comestibles elaborados a base de polisacáridos, proteínas y lípidos ofrecen una solución «de etiqueta amigable» al prolongar la vida útil y mantener la frescura mediante funciones de barrera física, incorporando con frecuencia antimicrobianos o antioxidantes de origen natural para respaldar las declaraciones de «sin conservantes artificiales» sin comprometer la calidad. Empresas como Apeel (actualmente operando como Oliver) han demostrado la eficacia de dichos recubrimientos para reducir el desperdicio y mantener listas de ingredientes de origen vegetal, como se aprecia en las alianzas con minoristas como Kroger en los Estados Unidos. Las marcas premium y ecológicas adoptan cada vez más recubrimientos invisibles que preservan el sabor y la apariencia al tiempo que prolongan la vida útil, alineándose con las preferencias de los consumidores por productos de apariencia fresca sin aditivos de «sonido químico». Las marcas propias de los supermercados de consumo masivo también están bajo presión para adoptar atributos de etiqueta limpia, impulsando la aplicación más amplia de recubrimientos comestibles en categorías como bayas, frutas de pepita y verduras de hoja verde. El escrutinio regulatorio y de las ONG sobre los conservantes sintéticos refuerza además esta tendencia, con los fabricantes aprovechando materiales de base biológica con estatus GRAS o ampliamente aceptados para lograr flexibilidad estratégica. La comunicación clara sobre la composición natural y de origen vegetal de estos recubrimientos genera confianza en el consumidor, respalda los precios premium y mejora el valor de la marca. Además, a medida que crece la conciencia sobre el desperdicio alimentario, los recubrimientos de etiqueta limpia se posicionan como un método natural de prolongación de la vida útil, atrayendo a consumidores con conciencia medioambiental. Esta convergencia del escrutinio de etiquetas, las preferencias por ingredientes naturales y las expectativas de sostenibilidad está reforzando la demanda de los consumidores e impulsando el crecimiento en el mercado de películas y recubrimientos comestibles para frutas y verduras.

Las innovaciones como los recubrimientos de origen vegetal prolongan la vida útil

Los recubrimientos de origen vegetal, formulados a partir de polisacáridos, proteínas vegetales y lípidos, están ganando terreno como soluciones eficaces para prolongar la vida útil de frutas y verduras. Estos recubrimientos crean finas barreras comestibles que minimizan la pérdida de humedad y el intercambio gaseoso, preservando la firmeza, el atractivo visual y la comerciabilidad. Esto se alinea con la creciente preferencia de los consumidores por soluciones de origen vegetal. Según el Instituto de Buena Alimentación Europa (Good Food Institute Europe), para 2025, el 51% de los adultos en el Reino Unido y Alemania planea ajustar su dieta aumentando el consumo de alimentos de origen vegetal o reduciendo la carne animal y los productos lácteos, con aproximadamente el 20% con intención de hacer ambas cosas [2]Fuente: Instituto de Buena Alimentación Europa (GFI Europe), "Investigación: Cuatro de Cada 10 Adultos Alemanes y del Reino Unido Planean Comer Más Alimentos de Origen Vegetal", gfieurope.org. Este cambio en los hábitos alimentarios está impulsando la demanda de tecnologías de origen vegetal, incluidas las soluciones de envasado y conservación, haciendo que los recubrimientos de base biológica resulten más atractivos para los minoristas y las marcas que enfatizan estrategias «plant-forward» (orientadas a productos vegetales). Estos recubrimientos pueden adaptarse a categorías específicas de productos, como bayas, cítricos o verduras de hoja verde, modificando las mezclas de formadores de película y la permeabilidad para garantizar una vida útil prolongada sin comprometer la textura ni la calidad sensorial, lo que es fundamental para la aceptación minorista. Empresas como Hazel Technologies demuestran cómo los compuestos de origen vegetal pueden ralentizar eficazmente la maduración y el deterioro en las cadenas de suministro de productos frescos, integrándose perfectamente en los flujos de trabajo de envasado y distribución existentes y manteniendo un atractivo natural y de etiqueta amigable. Los minoristas que amplían sus rangos de productos de origen vegetal y flexitarianos buscan cada vez más la alineación entre el contenido del producto y los métodos de conservación, posicionando las películas y recubrimientos comestibles de origen vegetal como soluciones complementarias. Esta tecnología es particularmente ventajosa en categorías con alta intensidad exportadora como los aguacates, las bayas y las frutas de hueso, donde los tiempos de tránsito prolongados destacan los beneficios de la prolongación de la vida útil, reduciendo la merma y los descuentos por deterioro en el nivel minorista. Los resultados exitosos, como la reducción del desperdicio y la mejora de la calidad en el lineal, impulsan además la investigación y el desarrollo de nuevas fuentes vegetales, componentes bioactivos y técnicas de procesamiento avanzadas, reforzando los recubrimientos de origen vegetal como un motor de crecimiento clave en el mercado de películas y recubrimientos comestibles.

El impulso regulatorio para reducir los residuos plásticos impulsa las alternativas biodegradables

Los esfuerzos para reducir los residuos plásticos están impulsando la adopción de alternativas biodegradables a través de regulaciones cada vez más estrictas sobre plásticos de un solo uso, responsabilidad ampliada del productor y reciclabilidad de los envases. Estas medidas reducen el atractivo de las películas plásticas tradicionales al tiempo que aumentan los riesgos de cumplimiento normativo y reputacionales para los minoristas y las marcas de productos frescos. Las políticas en regiones como la Unión Europea y partes de América del Norte están orientando a los minoristas hacia pasillos de frescos con poco plástico o sin plástico, impulsando a las cadenas de supermercados a buscar soluciones que preserven la calidad del producto cumpliendo al mismo tiempo con los marcos de reutilización, compostaje o envasado mínimo. Las películas y recubrimientos comestibles están emergiendo como una opción estratégica para frutas y verduras sin envasar o con envasado mínimo. Estos recubrimientos, derivados de polisacáridos, proteínas vegetales y lípidos, son biodegradables o incluso comestibles, lo que los alinea más estrechamente con las expectativas políticas y organizacionales de circularidad en comparación con los plásticos petroquímicos convencionales. Este enfoque proactivo resulta especialmente atractivo para los minoristas premium y orientados a la sostenibilidad, donde el envasado sirve como indicador visible del compromiso medioambiental. La transición de envases tipo clamshell o envolturas plásticas a recubrimientos comestibles invisibles en productos como bayas o pepinos proporciona una narrativa clara para los esfuerzos de sostenibilidad. Empresas como Apeel, que trabaja con minoristas en Europa y los Estados Unidos, han demostrado que los recubrimientos comestibles pueden reemplazar o reducir significativamente el envasado plástico en artículos como aguacates y cítricos mientras mantienen la vida útil requerida por los minoristas. Estos ejemplos ilustran cómo la reducción de plásticos impulsada por la regulación apoya directamente la adopción de recubrimientos comestibles. A medida que los programas piloto se expanden hacia implementaciones en toda la cadena, proporcionan casos de referencia para reguladores y asociaciones del sector, mostrando la viabilidad de producir productos frescos de alta calidad con menor contenido plástico. Este ciclo de retroalimentación de regulaciones más estrictas, estudios de caso exitosos y crecientes expectativas de los minoristas impulsa la inversión en recubrimientos biodegradables avanzados, que cumplen con los estándares de seguridad de contacto alimentario y ofrecen un rendimiento de barrera mejorado adaptado a categorías específicas de productos, reforzando su papel como motor de crecimiento en el mercado.

Necesidad de minimizar las pérdidas poscosecha en productos perecederos

Minimizar las pérdidas poscosecha en productos perecederos es una prioridad fundamental, ya que las partes interesadas a lo largo de la cadena de valor, incluidos agricultores, envasadores y minoristas, enfrentan impactos financieros directos cuando las frutas y verduras se deterioran antes de su venta. Las tecnologías fiables de prolongación de vida útil son esenciales para abordar este problema. Según datos del Portal de Datos de Indicadores de los Objetivos de Desarrollo Sostenible de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, las frutas y verduras registran las pérdidas poscosecha globales más elevadas, con un aumento del 23,2% en 2015 al 25,4% en 2023 [3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), "Portal de Datos de Indicadores de los ODS", fao.org. Este incremento está impulsado por su alta perecibilidad y los requisitos específicos de manipulación, lo que subraya las limitaciones de los sistemas actuales de cadena de frío y el envasado convencional para reducir el desperdicio. La adopción de películas y recubrimientos comestibles ha emergido como una solución, actuando como barreras selectivas frente a la humedad y los gases para ralentizar la respiración y la senescencia. Estas tecnologías prolongan la comerciabilidad de productos como bayas, verduras de hoja verde y frutas de hueso, reduciendo al mismo tiempo su susceptibilidad a los daños durante el transporte y la exposición en el lineal. Los exportadores y grandes productores se benefician de un menor número de palés rechazados y tasas de envasado más altas, mientras que los minoristas experimentan una menor merma, mayor calidad en el lineal y menos roturas de existencias, incentivando la integración de los recubrimientos en los protocolos poscosecha. A medida que crecen las consideraciones de sostenibilidad y seguridad alimentaria, la reducción de las pérdidas poscosecha se alinea con los objetivos corporativos de gobierno ambiental, social y corporativo y con los compromisos nacionales con los objetivos de desarrollo sostenible. Este enfoque impulsa la investigación y el desarrollo de formulaciones de recubrimientos específicas por producto básico para abordar desafíos como la alta respiración en las bayas o el marchitamiento rápido en las verduras de hoja verde, haciendo que las soluciones sean más eficaces y escalables. La combinación de pérdidas financieras, niveles de desperdicio puestos de relieve y presiones políticas posiciona la reducción de las pérdidas poscosecha como un motor clave para el mercado de películas y recubrimientos comestibles para frutas y verduras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de producción derivados de materias primas naturales y agrícolas | -0.9% | Global, agudo en regiones con oferta limitada de quitosano o alginato (África Subsahariana, Sudeste Asiático, América del Sur) | Corto plazo (≤ 2 años) |

| Barrera de humedad deficiente en las películas de polisacáridos en comparación con los plásticos | -0.6% | Climas tropicales húmedos (Sudeste Asiático, América Central, África Subsahariana), aplicaciones de verduras de hoja verde a nivel global | Mediano plazo (2-4 años) |

| Variabilidad en el rendimiento según el tipo de fruta/verdura | -0.5% | Global, particularmente agudo en envasadoras de productos mixtos en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Dependencia de insumos estacionales que causan interrupciones en el suministro | -0.7% | Regiones dependientes del quitosano de caparazón de crustáceos (América del Norte, Asia-Pacífico) y alginato de algas marinas (Noruega, Chile, Japón) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados costes de producción derivados de materias primas naturales y agrícolas

Los elevados costes de producción asociados a las materias primas naturales y agrícolas representan un desafío significativo para el mercado de películas y recubrimientos comestibles. Estos productos dependen de biopolímeros como proteínas, polisacáridos y lípidos, que suelen ser más costosos y menos estables en precio que las resinas petroquímicas de uso general. Esto es especialmente evidente cuando estos materiales se derivan de cultivos de calidad alimentaria o subproductos especializados que requieren purificación adicional y control de calidad. La variabilidad estacional, los usos competidores en alimentación humana y animal, y las cadenas de suministro fragmentadas agravan aún más los riesgos de aprovisionamiento, obligando a los fabricantes a mantener inventarios de mayor coste o a firmar contratos a largo plazo con precios elevados de materias primas. Lograr las propiedades de barrera, mecánicas y sensoriales deseadas generalmente requiere formulaciones de múltiples componentes que incluyen plastificantes, emulsionantes y antimicrobianos o antioxidantes naturales, lo que aumenta la complejidad de los ingredientes y el coste por kilogramo en comparación con las películas plásticas convencionales. El procesamiento de estos materiales naturales en recubrimientos homogéneos exige un control preciso de parámetros como el pH, la temperatura y la viscosidad, junto con sistemas de aplicación especializados para el inmersión o pulverización de superficies irregulares de frutas y verduras. Estos factores contribuyen a mayores gastos de capital y operativos, disuadiendo a los envasadores más pequeños de su adopción. A diferencia del envasado plástico convencional, que se beneficia de décadas de producción a escala industrial y procesos estandarizados, la producción de recubrimientos comestibles aún está desarrollando infraestructura a gran escala, lo que resulta en costes unitarios relativamente elevados y economías de escala limitadas en muchas regiones. Para los propietarios de marcas y minoristas que atienden a consumidores orientados al valor o sensibles al precio, la prima asociada a los productos con recubrimiento puede ser un elemento disuasorio, especialmente cuando el coste adicional no puede trasladarse fácilmente al consumidor sin arriesgarse a una disminución en los volúmenes de ventas. Estos factores en conjunto frenan una adopción más rápida y amplia de las películas y recubrimientos comestibles para frutas y verduras a nivel mundial.

Barrera de humedad deficiente en las películas de polisacáridos en comparación con los plásticos

Las propiedades limitadas de barrera frente a la humedad de las películas de polisacáridos en comparación con los plásticos representan un desafío significativo para su aplicación en el envasado. Los polisacáridos son naturalmente hidrófilos, lo que hace que sus películas absorban y transmitan vapor de agua con facilidad. Esta característica restringe su capacidad para controlar la migración de humedad en las cadenas de suministro de alta humedad para productos frescos, haciéndolas menos eficaces que las películas plásticas para prevenir la deshidratación o la condensación superficial. La sensibilidad a la humedad no solo reduce el rendimiento de barrera, sino que también provoca la plastificación y el ablandamiento de la película, resultando en pérdida de resistencia mecánica, pegajosidad o agrietamiento con el tiempo. Estos problemas socavan la fiabilidad de las películas de polisacáridos para frutas y verduras que requieren una manipulación robusta desde el centro de envasado hasta el lineal minorista. Para mitigar estas limitaciones, los envasadores suelen mejorar los recubrimientos de polisacáridos incorporando lípidos, reticulantes o nanopartículas, o combinándolos con envases secundarios, lo que aumenta la complejidad de la formulación y el procesamiento y reduce la ventaja de coste-beneficio frente a las películas plásticas simples. La brecha en la barrera de humedad es especialmente problemática en rutas de cadena de frío largas o fluctuantes para productos como bayas y verduras de hoja verde, donde incluso cambios menores en la actividad del agua pueden causar daños texturales, crecimiento microbiano o defectos visuales, disuadiendo a los minoristas de la transición completa desde los envases plásticos. Muchas soluciones comerciales, como las ofrecidas por AgroFresh, se basan en enfoques compuestos o multicapa que integran polisacáridos con componentes hidrófobos en lugar de utilizar películas de polisacáridos puros. Si bien estas soluciones híbridas mejoran la resistencia a la humedad, diluyen la simplicidad y la narrativa de sostenibilidad y pueden plantear preocupaciones regulatorias o de reciclabilidad si se introducen componentes no comestibles o menos biodegradables. Para los productores más pequeños y los envasadores regionales, la necesidad de conocimientos avanzados de formulación y un control de procesos más riguroso para gestionar la permeabilidad al vapor de agua crea una barrera técnica de entrada, ralentizando la adopción más amplia de películas y recubrimientos comestibles más allá de los primeros adoptantes y los grandes proveedores integrados. La barrera de humedad inherentemente deficiente de las películas de polisacáridos en comparación con los plásticos, junto con la ingeniería adicional requerida para abordar esta limitación, sigue siendo una restricción técnica clave para su sustitución generalizada del envasado convencional en el mercado de películas y recubrimientos comestibles para frutas y verduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Los Composites Ganan Terreno a Medida que la Funcionalidad Multicapa Supera a las Películas de un Solo Ingrediente

Los polisacáridos siguen siendo un componente clave de los sistemas compuestos, con una cuota de mercado del 39,92% en 2025. Materiales como el quitosano, reconocido por su estatus de Generalmente Reconocido como Seguro por la Administración de Alimentos y Medicamentos (Food and Drug Administration), y el alginato, valorado por su sostenibilidad derivada de las algas marinas, hacen de los polisacáridos una matriz base atractiva. Las proteínas, incluidas las de suero de leche, soja y zeína, representaron aproximadamente el 24,78% del volumen de mercado en 2025. Estas proteínas se coformulan cada vez más con polisacáridos debido a sus excelentes propiedades formadoras de película y su compatibilidad con aditivos bioactivos como nisina y natamicina, que mejoran la integridad estructural y la protección microbiana. Los lípidos, como la cera de carnaúba y la goma laca, siguen desempeñando un papel fundamental como componentes externos de barrera frente a la humedad, especialmente en las exportaciones de frutas tropicales donde la reducción de la transpiración y el mantenimiento del brillo son esenciales para preservar el atractivo visual y el peso durante los períodos prolongados de envío. Empresas como Decco demuestran cómo las capas centradas en lípidos se integran en sistemas compuestos adaptados para cumplir los requisitos regulatorios y de los clientes en distintas regiones. Las fortalezas combinadas de los polisacáridos para la sostenibilidad, las proteínas para los beneficios estructurales y funcionales, y los lípidos para el control de la humedad están impulsando la creciente adopción de sistemas de ingredientes compuestos en el mercado de películas y recubrimientos comestibles para frutas y verduras.

Además, se proyecta que los composites crezcan a una tasa de crecimiento anual compuesto del 7,62% durante 2026-2031, superando el promedio del mercado del 6,84%. Este crecimiento está impulsado por la capacidad de los sistemas compuestos, que combinan polisacáridos, proteínas y lípidos, de ofrecer un rendimiento mejorado en el control de la humedad, las propiedades de barrera gaseosa y la resistencia mecánica, capacidades que las películas de un solo ingrediente a menudo carecen. Los lípidos hidrófobos actúan como barreras eficaces frente al vapor de agua, mientras que las proteínas proporcionan barreras al oxígeno y al aroma junto con resistencia cohesiva. Estas características abordan las altas tasas de transmisión de vapor de agua de las capas de polisacáridos independientes, haciendo que los composites sean especialmente adecuados para productos sensibles a la humedad como las verduras de hoja verde y las bayas de piel fina. Los recubrimientos compuestos también pueden personalizarse para adaptarse a tasas de respiración y propiedades superficiales específicas, reduciendo la dependencia del sobre-envasado plástico. Además, los composites permiten la integración de agentes bioactivos, como antimicrobianos, antioxidantes y nutracéuticos, en capas distintas, permitiendo una liberación controlada cerca de la superficie del producto mientras se optimiza la capa exterior para la manipulación y la apariencia. Empresas como Sufresca ilustran cómo los sistemas multicomponente pueden adaptarse a diversos productos básicos y condiciones de envasado manteniendo formulaciones de etiqueta amigable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Las Verduras se Aceleran a Medida que los Envasadores de Verduras de Hoja Verde Adoptan Pulverizaciones de Celulosa

Se proyecta que el segmento de verduras crezca a una tasa de crecimiento anual compuesto del 8,25% durante 2026-2031, impulsado por la creciente adopción de recubrimientos en spray a base de celulosa por parte de los envasadores de verduras de hoja verde, solanáceas y cultivos de raíz. Estos recubrimientos reducen eficazmente el marchitamiento y la pérdida de humedad al tiempo que se integran perfectamente en los procesos existentes de lavado y secado. A pesar de este crecimiento, las frutas representaron el 57,10% de la cuota de mercado en 2025, respaldadas por categorías de alto valor como cítricos, bayas, frutas de pepita y frutas de hueso. Los recubrimientos en el segmento de frutas prolongan la vida útil en el punto de venta y reducen el deterioro fúngico, especialmente en los canales de exportación y venta minorista premium. Los cítricos, incluidas las naranjas, los limones y los pomelos, representan el subsegmento más grande debido a los sistemas de cera integrados con fungicidas que cumplen con los estrictos estándares fitosanitarios de los Estados Unidos y la Unión Europea, al tiempo que preservan el brillo y minimizan la pérdida de peso durante los envíos de larga distancia. Las bayas, en particular las fresas y los arándanos, son el subsegmento de más rápido crecimiento, beneficiándose de tecnologías que prolongan la vida útil y reducen la merma. Las frutas de hueso, como los melocotones y las ciruelas, y las frutas de pepita, incluidas las manzanas y las peras, utilizan cada vez más recubrimientos a base de proteínas que suprimen los mohos de almacenamiento y mejoran las tasas de envasado en las cadenas de frío.

El crecimiento acelerado del segmento de verduras refleja cambios estructurales en los canales de ensaladas frescas cortadas, kits de comida y conveniencia, donde mantener la textura y la apariencia es fundamental para cumplir con los requisitos de los minoristas y reducir el desperdicio. Las verduras de hoja verde, las solanáceas y las verduras de raíz se benefician de recubrimientos que reducen la pérdida de agua, limitan la pudrición poscosecha y prolongan la vida comercializable. Por ejemplo, los recubrimientos de celulosa favorecen una vida útil más larga para las verduras de hoja verde, mientras que los sistemas a base de quitosano protegen a las solanáceas de la pudrición y los recubrimientos de alginato prolongan la vida de almacenamiento de las verduras de raíz. Estos avances están impulsando un cambio en la cartera, posicionando a las verduras como el segmento de aplicación de más rápido crecimiento dentro del mercado de películas y recubrimientos comestibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico representó una cuota de mercado del 35,18% en 2025, impulsada por la creciente capacidad de la cadena de frío, las estrategias orientadas a la exportación y las políticas de apoyo. Inversiones como los USD 24.400 millones de China en infraestructura de cadena de frío y las iniciativas del Centro Nacional para el Desarrollo de la Cadena de Frío de la India tienen como objetivo abordar las tasas de pérdidas poscosecha de aproximadamente el 13%. Los recubrimientos comestibles se consideran cada vez más complementarios a la refrigeración, proporcionando una microbarrera protectora alrededor de frutas y verduras individuales. Por ejemplo, los clústeres exportadores de uva de Maharashtra han demostrado una reducción del 12% al 15% en el deterioro durante el transporte oceánico a Europa combinando el almacenamiento en frío con recubrimientos, mostrando el potencial de una adopción más amplia en otras regiones de horticultura de alto valor. Sin embargo, los requisitos regulatorios en países como Indonesia y Tailandia, que exigen aprobaciones separadas para cada formulación de recubrimiento y caso de uso, retrasan el tiempo de comercialización. Esta complejidad beneficia a los actores de mayor envergadura como Decco y AgroFresh, que poseen experiencia regulatoria interna y presencia regional, lo que les permite navegar por los registros de múltiples países con mayor eficiencia que los competidores más pequeños.

Se proyecta que América del Sur crezca a una tasa de crecimiento anual compuesto del 7,28% durante 2026 a 2031, la tasa de crecimiento regional más rápida, impulsada por la horticultura orientada a la exportación y el aumento de las presiones de sostenibilidad. El sector exportador agrícola de Brasil, valorado en USD 166.500 millones, desempeña un papel fundamental, con el Ministerio de Agricultura promoviendo los recubrimientos de alginato para las exportaciones de mango y papaya con el fin de reducir las tasas de rechazo en los puertos europeos. Los exportadores de arándanos, cerezas y uvas de mesa de Chile han adoptado películas compuestas para ampliar la tolerancia al tránsito durante los largos viajes oceánicos a China y los Estados Unidos, logrando de cinco a siete días adicionales de vida útil tras la llegada, lo que respalda los precios premium en mercados distantes. En países como Colombia y Perú, donde la infraestructura de cadena de frío rural es limitada, los recubrimientos que prolongan la vida útil sin depender únicamente de la refrigeración son estratégicamente valiosos. Los proveedores internacionales e innovadores regionales están apuntando a estos mercados con soluciones que equilibran la robustez en condiciones variables con el cumplimiento regulatorio para los principales destinos de exportación.

América del Norte y Europa, con sus redes maduras de cadena de frío, están moldeando el mercado a través de mandatos de sostenibilidad, políticas de reducción de plásticos y preferencias de los consumidores por la etiqueta limpia. En la Unión Europea, la Directiva sobre Plásticos de Un Solo Uso está impulsando la demanda de películas y recubrimientos de celulosa y alginato que cumplan con los estándares de compostabilidad y se integren con sistemas de envasado a base de papel. De manera similar, la legislación de California que exige envases de un solo uso reciclables o compostables para 2032 ha llevado a los productores de bayas de la Costa Oeste a probar pulverizaciones de alginato que permiten formatos de envasado a base de fibra o abiertos, reduciendo o eliminando las bandejas de plástico mientras se mantiene la resiliencia durante el transporte. Mientras tanto, Oriente Medio y África siguen siendo mercados emergentes, con la adopción concentrada en nichos de alto valor como la industria de los cítricos de Sudáfrica y el sector premium de dátiles de los Emiratos Árabes Unidos. Sin embargo, los marcos regulatorios fragmentados y la falta de estándares armonizados de recubrimientos comestibles en países como Nigeria y Egipto obligan a los proveedores a obtener aprobaciones específicas por país, lo que aumenta los costes de entrada y ralentiza la penetración del mercado.

Panorama Competitivo

El mercado de películas y recubrimientos comestibles para frutas y verduras se caracteriza por una fragmentación moderada, con competencia entre grandes proveedores multinacionales de ingredientes y empresas emergentes más pequeñas e innovadoras. Empresas como Tate and Lyle, RPM International y Kerry aprovechan sus amplias carteras de ingredientes, su experiencia regulatoria y sus relaciones establecidas con los principales minoristas y envasadores. Estas organizaciones se centran en escalar los sistemas de celulosa, alginato, proteínas y lípidos en soluciones de recubrimiento de calidad alimentaria estandarizadas que pueden aplicarse en diversas regiones y categorías de productos. Sus esfuerzos se concentran en tecnologías de plataforma, incluidos sistemas formadores de película a base de almidón o proteínas, emulsionantes y texturizantes, que se adaptan a formatos de recubrimiento y se apoyan en servicios técnicos para los centros de envasado que requieren fiabilidad e integración perfecta con las líneas de procesamiento existentes. Mientras tanto, innovadores especializados como Hazel Technologies, Apeel Sciences y Mori Inc. apuntan a aplicaciones específicas de alto impacto como bayas, aguacates y verduras de hoja verde, donde la prolongación de la vida útil ofrece retornos de inversión claros. Estas empresas emergentes se diferencian a través de sistemas propietarios de lípidos, proteínas o bioactivos, impulsando la innovación más allá de los ingredientes de uso general.

Las oportunidades en el mercado se concentran cada vez más en los recubrimientos bioactivos y las formulaciones compuestas que combinan el rendimiento de barrera con funcionalidad antimicrobiana o antioxidante. Por ejemplo, Mori Inc. emplea recubrimientos a base de proteína de seda para crear capas ultrafinas y transpirables capaces de transportar compuestos bioactivos manteniendo atributos de etiqueta amigable. Este enfoque aborda las deficiencias que dejan los recubrimientos de cera tradicionales o los simples recubrimientos de polisacáridos. Los sistemas compuestos que integran lípidos hidrófobos con proteínas de barrera al oxígeno y polisacáridos también están ganando atención. Estos sistemas abordan las limitaciones de humedad e intercambio gaseoso de las películas de un solo ingrediente y permiten la personalización específica por producto para artículos como bayas, cítricos o verduras de hoja verde. Mientras que las empresas emergentes suelen implementar estas innovaciones con productores y minoristas específicos, las multinacionales se centran en industrializar y estandarizar los conceptos exitosos en sistemas de ingredientes escalables a nivel global. A medida que las expectativas regulatorias y de los minoristas se endurecen en torno a la reducción de plásticos y los requisitos de etiqueta limpia, los recubrimientos bioactivos y compuestos presentan oportunidades de crecimiento significativas al ofrecer beneficios de vida útil, seguridad y sostenibilidad en una sola solución.

Las alianzas estratégicas y la construcción de ecosistemas están adquiriendo una importancia creciente en la configuración de la competencia dentro de este mercado, difuminando los límites entre los proveedores de ingredientes, las empresas tecnológicas y las marcas de productos frescos. Las grandes empresas de ingredientes colaboran con especialistas en recubrimientos para combinar su experiencia en formulación y regulación con los activos propietarios o las tecnologías de aplicación desarrolladas por empresas emergentes. Estas colaboraciones tienen como objetivo acelerar las aprobaciones regulatorias y reducir los riesgos de comercialización para los minoristas globales. Simultáneamente, innovadores como Hazel Technologies trabajan estrechamente con exportadores y envasadores para desarrollar estudios de caso ricos en datos que demuestren la reducción del desperdicio y las mejoras de calidad. Estos resultados se utilizan para negociar una adopción más amplia y programas de marca compartida. Los minoristas y los grupos de productores-expedidores, especialmente en categorías de alto valor y regiones orientadas a la exportación, están emergiendo como actores clave en la toma de decisiones. A menudo realizan ensayos con múltiples proveedores, comparando plataformas multinacionales con soluciones de empresas emergentes bajo condiciones reales de cadena de suministro. Esta dinámica fomenta la mejora continua en rendimiento, coste y facilidad de integración, reforzando un panorama competitivo donde el éxito depende de ofrecer soluciones de recubrimiento diferenciadas, bioactivas y compuestas que sean técnicamente robustas, conformes con la normativa y económicamente viables.

Líderes del Sector de Películas y Recubrimientos Comestibles para Frutas y Verduras

Apeel Sciences

RPM International Inc.

Tate & Lyle PLC

Sufresca

Hazel Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: La empresa emergente sueca de tecnología alimentaria Saveggy presentó un recubrimiento de origen vegetal, comestible y libre de aditivos para productos frescos, ofreciendo una alternativa al envasado plástico. El recubrimiento se elaboró con dos ingredientes: aceite de colza y aceite de avena. Saveggy pretendía escalar esta solución para reducir significativamente el uso de plástico en los envases y contribuir a minimizar el desperdicio alimentario en productos frescos.

- Junio de 2025: Akorn Technology, fabricante de recubrimientos naturales para frutas y verduras frescas, presentó un nuevo recubrimiento comestible para pepinos destinado a prolongar la vida útil y sustituir los envases plásticos de un solo uso. Los recubrimientos comestibles patentados de Akorn utilizan materiales vegetales no modificados genéticamente y reutilizados para proporcionar una solución natural que prolonga la vida útil y mejora la calidad. La empresa buscaba satisfacer las demandas de los consumidores y minoristas de los Estados Unidos, Europa y otras regiones que buscan alternativas de envasado sostenible elaboradas con materiales de base biológica y compostables.

- Mayo de 2024: Apeel Sciences, empresa especializada en soluciones para la cadena de suministro del sector de productos frescos mediante recubrimientos comestibles, anunció el lanzamiento de

The Apeel Leverage

, una iniciativa destinada a mejorar la cadena de suministro de productos frescos. Mediante el uso de su tecnología de origen vegetal, Apeel pretendía mejorar la eficiencia operativa, ampliar el acceso al mercado y optimizar la calidad del producto y el rendimiento minorista. La iniciativa comenzó con su primer pilar, «Ampliar la Oferta con Confianza».

Alcance del Informe del Mercado Global de Películas y Recubrimientos Comestibles para Frutas y Verduras

Las películas y recubrimientos comestibles son capas delgadas de materiales comestibles, como biopolímeros comestibles y aditivos de calidad alimentaria, aplicadas sobre frutas y verduras que desempeñan un papel importante en su conservación, distribución y comercialización. Algunas de sus funciones son proteger el producto de daños mecánicos y de actividades físicas, químicas y microbiológicas.

El informe del mercado de películas y recubrimientos comestibles para frutas y verduras está segmentado por tipo de ingrediente en proteínas, polisacáridos, lípidos, composites; por aplicación en frutas—cítricos, bayas, frutas de pepita, frutas de hueso; verduras—verduras de hoja verde, solanáceas, raíces y tubérculos; y por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Proteínas |

| Polisacáridos |

| Lípidos |

| Composites |

| Frutas | Cítricos |

| Bayas | |

| Frutas de Pepita | |

| Frutas de Hueso | |

| Verduras | Verduras de Hoja Verde |

| Solanáceas | |

| Raíces y Tubérculos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudí | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | Proteínas | |

| Polisacáridos | ||

| Lípidos | ||

| Composites | ||

| Por Aplicación | Frutas | Cítricos |

| Bayas | ||

| Frutas de Pepita | ||

| Frutas de Hueso | ||

| Verduras | Verduras de Hoja Verde | |

| Solanáceas | ||

| Raíces y Tubérculos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudí | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el mercado de películas y recubrimientos comestibles para frutas y verduras?

El mercado se expande a una CAGR del 6,84% entre 2026 y 2031, pasando de USD 1.050 millones a USD 1.460 millones.

¿Qué segmento de ingredientes lidera los ingresos actuales?

Los polisacáridos concentran el 39,92% de los ingresos de 2025 gracias a las propiedades antimicrobianas del quitosano y el perfil de sostenibilidad del alginato.

¿Qué aplicación ofrece el crecimiento más rápido?

Se prevé que los recubrimientos para verduras crezcan a una CAGR del 8,25% a medida que las películas de celulosa reducen el marchitamiento en las verduras de hoja verde.

¿Qué región concentra la mayor cuota?

Asia-Pacífico lidera con el 35,18% de los ingresos globales, respaldado por importantes inversiones en cadena de frío y altos volúmenes de producción agrícola.

Última actualización de la página el: