Tamaño y Participación del Mercado de Ingredientes de Cereales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

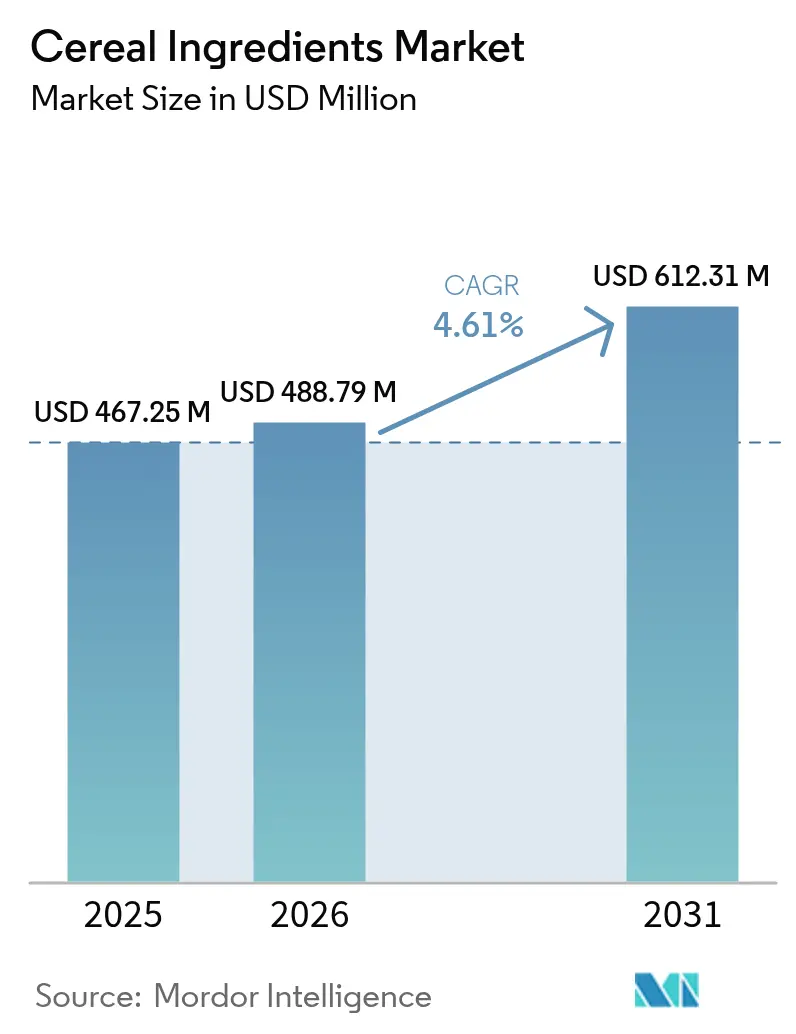

| Tamaño del Mercado (2026) | 488.79 Millones de dólares |

| Tamaño del Mercado (2031) | 612.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Cereales por Mordor Intelligence

El tamaño del mercado global de ingredientes de cereales en 2026 se estima en USD 488,79 millones, creciendo desde el valor de 2025 de USD 467,25 millones, con proyecciones para 2031 que muestran USD 612,31 millones, creciendo a una CAGR del 4,61% durante 2026-2031. El crecimiento refleja la respuesta de la industria a las preferencias de los consumidores por nutrición funcional y productos de etiqueta limpia. Los requisitos regulatorios para ingredientes fortificados en nutrición infantil y el consumo de granos integrales han influido en las estrategias de adquisición. El mercado mantiene su fortaleza a través de las aplicaciones tradicionales de desayuno mientras se expande hacia ingredientes para alimentos de aperitivo, a medida que los cereales listos para consumir evolucionan de artículos de desayuno a aperitivos portátiles. El trigo sigue siendo el ingrediente dominante en el mercado de ingredientes de cereales debido a su uso extensivo en cereales calientes y fríos y su idoneidad para formatos extruidos y en copos. La avena muestra la tasa de crecimiento más alta, impulsada por la demanda de contenido de beta-glucano beneficioso para el corazón y opciones integrales y aptas para personas con sensibilidad al gluten. Los ingredientes de cebada y arroz mantienen un crecimiento constante, especialmente en regiones que se centran en combinaciones diversas de granos para una nutrición mejorada. El segmento de granos alternativos, que incluye mijo, sorgo y granos ancestrales, representa una categoría especializada que satisface las demandas de productos premium y el interés de los consumidores en nuevas texturas y beneficios funcionales. Estos cambios en las preferencias de ingredientes indican un cambio de mercado hacia formulaciones multigrano que cumplen con las pautas dietéticas y los requisitos nutricionales individuales.

Conclusiones Clave del Informe

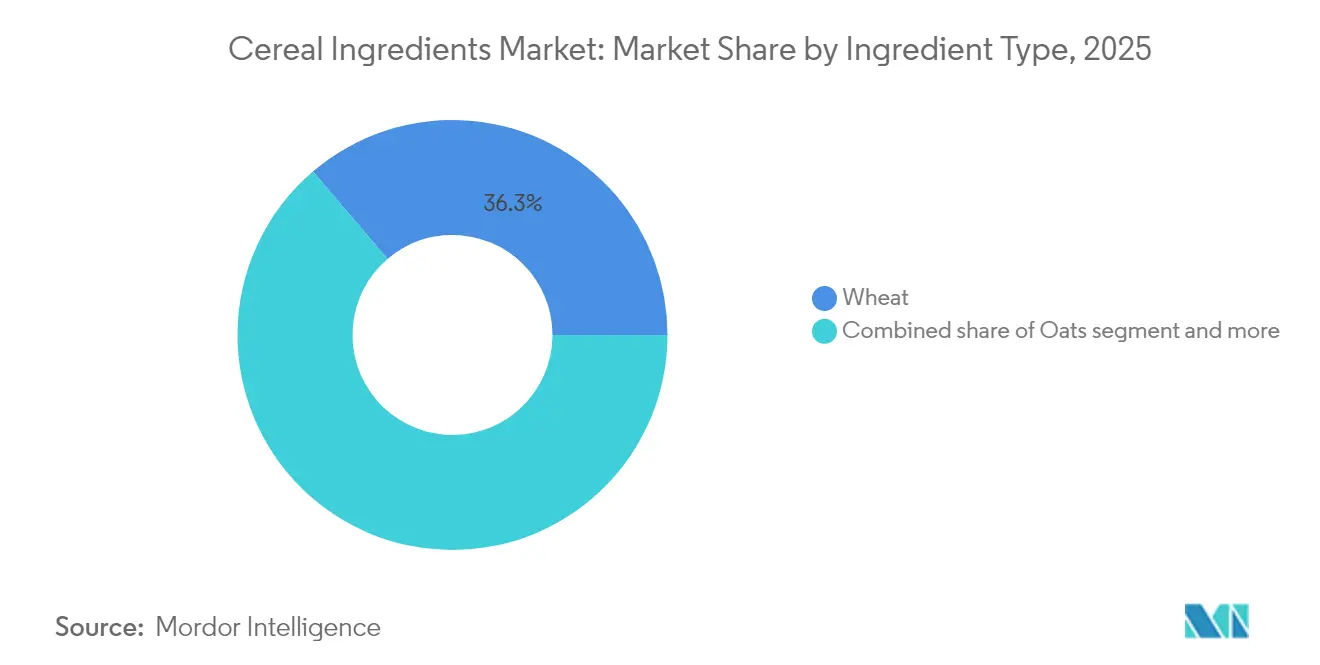

- Por tipo de ingrediente, el trigo representó el 36,25% de la participación del mercado de ingredientes de cereales en 2025, mientras que se prevé que la avena lidere el crecimiento con una CAGR del 5,66% hasta 2031 en aplicaciones globales.

- Por forma, los copos capturaron el 29,05% de la participación del mercado de ingredientes de cereales en 2025 y también se proyecta que se expandan a la CAGR más alta del 5,71% entre 2026 y 2031 a nivel mundial.

- Por aplicación, los cereales fríos representaron el 67,90% de la participación del tamaño del mercado de ingredientes de cereales en 2025, mientras que se espera que los cereales calientes crezcan más rápido con una CAGR del 5,21% hasta 2031.

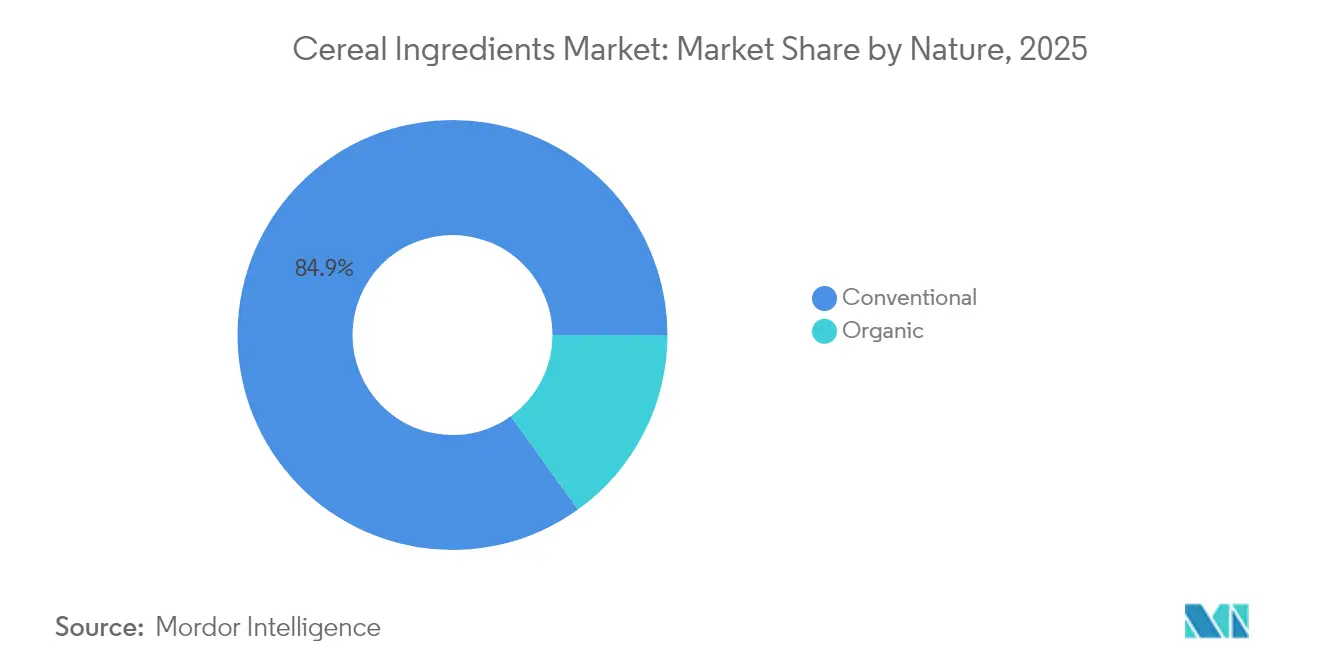

- Por naturaleza, el segmento convencional dominó con una participación del 84,92% en 2025; el segmento orgánico está preparado para una CAGR del 5,78% de 2026 a 2031 en las principales regiones consumidoras.

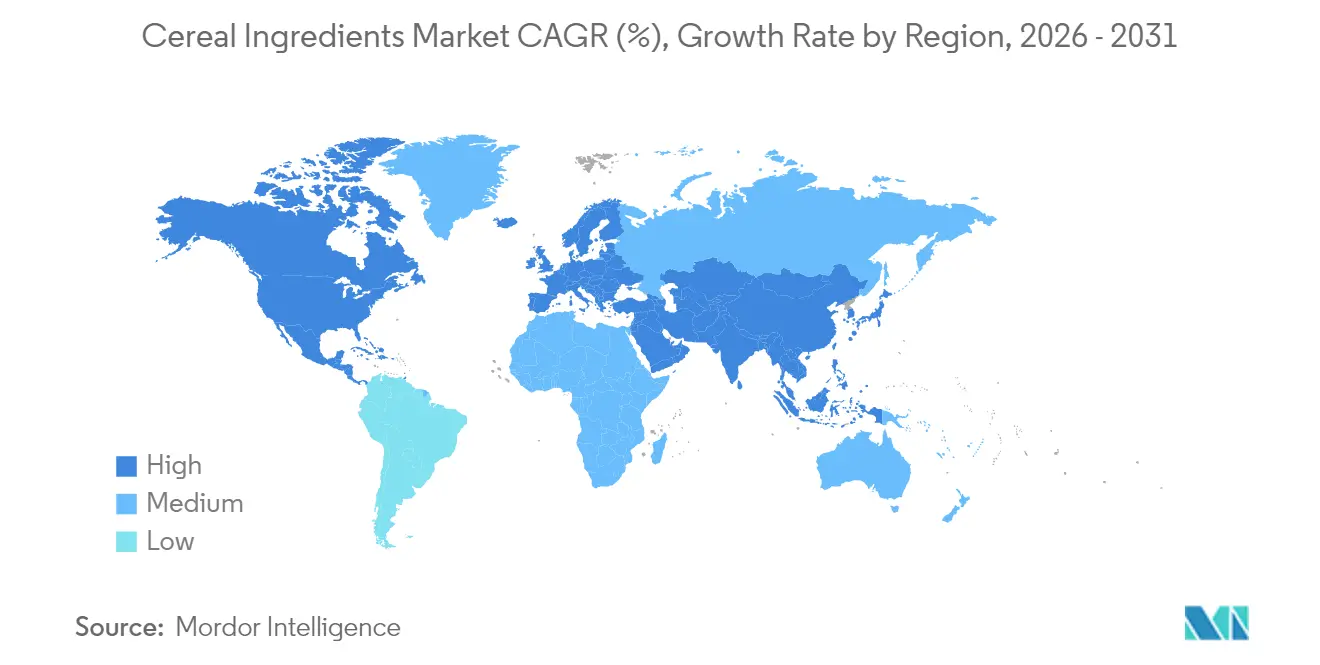

- Por geografía, América del Norte lideró con el 36,20% de la participación del mercado de ingredientes de cereales en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 5,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes de Cereales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de productos integrales y ricos en fibra | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| La conciencia sobre la salud impulsa el consumo de cereales de desayuno funcionales | +0.9% | Global, liderado por mercados desarrollados, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor utilización de ingredientes de cereales fortificados en nutrición infantil | +0.7% | Global, con impulsores regulatorios en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción en barras de aperitivo, granola y mezclas saludables | +0.8% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de hábitos de desayuno de estilo occidental en economías emergentes | +1.1% | Asia-Pacífico como núcleo, con expansión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Creciente consumo de alimentos de aperitivo a base de cereales como sustituto de comidas | +0.6% | Global, impulsado por la urbanización en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos Integrales y Ricos en Fibra

A medida que los consumidores priorizan cada vez más la salud preventiva y el bienestar digestivo, la demanda de productos integrales y ricos en fibra ha aumentado considerablemente, impulsando el mercado de ingredientes de cereales. Con las preferencias dietéticas que se desplazan de los carbohidratos refinados hacia alternativas ricas en nutrientes, los fabricantes responden aumentando el trigo integral, la avena, la cebada y las mezclas multigrano en sus cereales. El mayor escrutinio de los consumidores sobre la fibra dietética ha llevado a un aumento en los ingredientes de cereales como el salvado de avena y los copos de cebada, conocidos por sus beta-glucanos que ayudan al control del colesterol y promueven la salud cardíaca. En consecuencia, existe un creciente apetito por cereales orgánicos y de etiqueta limpia, donde la prominencia de los granos integrales y las fibras naturales subraya la transparencia del producto. Según un informe del Consejo de Granos Integrales de 2023, el 38% de los consumidores estadounidenses quería aumentar su consumo de pan integral, panecillos y bollos, el 27% tenía como objetivo comer más galletas integrales, aperitivos, arroz y guarniciones de granos, y el 26% planeaba consumir más cereales de desayuno integrales [1]Fuente: Consejo de Granos Integrales, "Estos son los Productos de Granos Integrales que los Consumidores Quieren Más," wholegrainscouncil.org.

La Conciencia sobre la Salud Impulsa el Consumo de Cereales de Desayuno Funcionales

La mayor conciencia sobre la salud entre los consumidores globales ha surgido como un impulsor crítico que propulsa la demanda de cereales de desayuno funcionales, ampliando así las oportunidades dentro del mercado de ingredientes de cereales. A medida que las personas se vuelven más proactivas en el manejo de condiciones de salud relacionadas con el estilo de vida, como la obesidad, el colesterol alto y la diabetes tipo 2, recurren cada vez más a cereales de desayuno formulados con beneficios funcionales. Según los Centros para el Control y la Prevención de Enfermedades (CDC), durante 2021-2023, la prevalencia de obesidad en adultos fue del 40,3%, sin diferencias significativas entre hombres y mujeres. La prevalencia de obesidad fue mayor en adultos de 40 a 59 años que en los de 20 a 39 años y en los de 60 años o más [2]Fuente: Centros para el Control y la Prevención de Enfermedades CDC, "Prevalencia de Obesidad y Obesidad Severa en Adultos: Estados Unidos, agosto de 2021 – agosto de 2023," cdc.gov. A medida que los consumidores otorgan mayor importancia a la salud preventiva y al bienestar digestivo, la demanda de productos integrales y ricos en fibra ha aumentado, impulsando el crecimiento del mercado de ingredientes de cereales. A medida que las preferencias dietéticas se alejan de los carbohidratos refinados hacia alternativas densas en nutrientes, los fabricantes están ampliando la inclusión de trigo integral, avena, cebada y mezclas multigrano en sus cereales.

Mayor Utilización de Ingredientes de Cereales Fortificados en Nutrición Infantil

Las regulaciones de la Administración de Alimentos y Medicamentos (FDA) bajo 21 CFR Parte 107 establecen especificaciones nutricionales estrictas para fórmulas infantiles, que requieren niveles precisos de proteínas (1,8-4,5 gramos por 100 kilocalorías), vitaminas y minerales, creando un mercado altamente regulado para los ingredientes de cereales utilizados en productos de nutrición infantil [3]Fuente: Código de Regulaciones Federales, "107.100 Especificaciones de nutrientes," ecfr.gov. Este marco regulatorio garantiza una demanda constante de ingredientes de cereales especializados que cumplen con los estándares de biodisponibilidad y seguridad que superan con creces los requeridos para aplicaciones alimentarias generales. Los fabricantes de nutrición infantil requieren que los proveedores demuestren no solo el cumplimiento nutricional, sino también la trazabilidad de la cadena de suministro y los protocolos de control de contaminación que se alinean con las buenas prácticas de fabricación de la Administración de Alimentos y Medicamentos (FDA). El potencial de crecimiento del segmento se extiende más allá de las aplicaciones de fórmulas tradicionales hacia las categorías de alimentos orgánicos para bebés, donde los ingredientes de cereales sirven como modificadores de textura y potenciadores nutricionales en productos en puré.

Adopción en Barras de Aperitivo, Granola y Mezclas Saludables

Los ingredientes de cereales están superando su papel tradicional en el desayuno, impulsando un crecimiento significativo del mercado. Con un énfasis creciente en la conveniencia y la nutrición, los consumidores recurren a los granos de cereales y sus derivados en barras de aperitivo, grupos de granola y mezclas saludables. Estas opciones no solo proporcionan portabilidad y control de porciones, sino que también prometen beneficios como energía sostenida, bienestar digestivo y salud cardíaca. Los fabricantes están aprovechando una variedad de ingredientes de cereales, desde avena integral y crujientes de trigo hasta cebada inflada y mezclas multigrano. Esta innovación en aplicaciones de aperitivos no solo enfatiza un enfoque de etiqueta limpia y natural, sino que también satisface la creciente demanda de enriquecimiento con proteínas y fibra. Este impulso se refleja en las tendencias de comportamiento del consumidor documentadas por Glanbia Nutritionals, que informó que casi uno de cada cuatro consumidores, o el 24%, consumía regularmente granola, cereales o barras de aperitivo en 2024 [4]Fuente: Glanbia Nutritionals, "Lo que los Estadounidenses Consumen como Aperitivo Hoy," glanbianutritionals.com. Esta fuerte adopción destaca cómo los ingredientes de cereales se utilizan cada vez más en formatos para consumir en movimiento que se extienden mucho más allá del desayuno, consolidando su lugar en el panorama más amplio de aperitivos y alimentos saludables y abriendo nuevas vías para que los procesadores de ingredientes desarrollen soluciones de granos versátiles y de valor agregado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuación de precios de cultivos de cereales debido al impacto climático | -1.4% | Global, con efectos agudos en las principales regiones productoras | Corto plazo (≤ 2 años) |

| Creciente preocupación de los consumidores por el contenido de carbohidratos y azúcar | -0.8% | Principalmente mercados desarrollados, extendiéndose al Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Potencial alergénico de los ingredientes de cereales que contienen gluten | -0.5% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Sensibilidades digestivas vinculadas a ciertas fibras de granos integrales | -0.3% | Mercados desarrollados con alto consumo de granos integrales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de Precios de Cultivos de Cereales Debido al Impacto Climático

Las perturbaciones relacionadas con el clima están causando desafíos significativos en el mercado de ingredientes de cereales, principalmente debido a la volatilidad de los precios de los cultivos de cereales. Los cultivos de cereales esenciales, incluidos el trigo, la avena, la cebada y el maíz, se ven cada vez más afectados por patrones climáticos globales impredecibles como sequías, inundaciones y olas de calor. Estas fluctuaciones conducen a aumentos repentinos en los costos de materias primas y crean incertidumbres en el suministro para los procesadores de ingredientes de cereales. Tales fluctuaciones de precios se propagan por toda la cadena de valor, obligando a los fabricantes a absorber los costos elevados o trasladarlos a los consumidores. Este cambio podría disminuir la demanda de productos de cereales premium y especializados. Además, la variabilidad climática no solo afecta las decisiones de siembra y la calidad de los cultivos, sino también el momento de la cosecha, lo que dificulta mantener especificaciones de ingredientes consistentes. Para los compradores de ingredientes y los fabricantes de alimentos, el desafío se intensifica a medida que se esfuerzan por cumplir con certificaciones específicas como no transgénico, orgánico o sin gluten mientras navegan por las variaciones de suministro inducidas por el clima. En consecuencia, el cambio climático se destaca como una espada de doble filo, planteando desafíos tanto ambientales como económicos para el crecimiento del mercado de ingredientes de cereales al interrumpir las cadenas de suministro y provocar aumentos de costos impredecibles.

Creciente Preocupación de los Consumidores por el Contenido de Carbohidratos y Azúcar

La experiencia de la industria de cereales de desayuno con la caída de las ventas a pesar de los esfuerzos de reformulación ilustra cómo las preocupaciones de los consumidores sobre el contenido de carbohidratos van más allá de la simple reducción de azúcar hacia preguntas fundamentales sobre el papel de los productos a base de granos en las dietas saludables. Este desafío de mercado afecta a los proveedores de ingredientes de cereales, quienes deben demostrar que sus productos ofrecen beneficios nutricionales funcionales que justifican el contenido de carbohidratos en los alimentos terminados. La creciente popularidad de las dietas bajas en carbohidratos y cetogénicas impacta particularmente las aplicaciones tradicionales de cereales, requiriendo que los proveedores de ingredientes desarrollen productos especializados que mantengan las propiedades funcionales mientras reducen la densidad general de carbohidratos. En respuesta, los proveedores invierten en tecnologías de procesamiento que concentran el contenido de proteínas y fibra mientras reducen los niveles de almidón, creando categorías de ingredientes premium que alcanzan precios más altos pero sirven a segmentos de mercado más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: La Avena Impulsa el Posicionamiento Premium

El trigo representa el 36,25% de la participación de mercado en 2025, lo que refleja su versatilidad en aplicaciones que van desde cereales de desayuno hasta barras de aperitivo, mientras que la avena emerge como el tipo de ingrediente de más rápido crecimiento con una CAGR del 5,66% hasta 2031. El segmento de avena se beneficia del apoyo regulatorio, incluidas las declaraciones de propiedades saludables aprobadas por la Administración de Alimentos y Medicamentos (FDA) para la reducción del colesterol, lo que permite a los fabricantes de alimentos obtener precios premium por los productos que contienen avena. La cebada mantiene una demanda estable en aplicaciones tradicionales, pero enfrenta restricciones de crecimiento debido a las preocupaciones sobre el contenido de gluten, mientras que los ingredientes de arroz ganan terreno en formulaciones sin gluten dirigidas a consumidores con enfermedad celíaca y sensibilidad al gluten.

La categoría "Otros", que abarca granos ancestrales como la quinoa y el amaranto, experimenta un crecimiento sólido a medida que los fabricantes buscan diferenciación a través de variedades patrimoniales que atraen a los consumidores interesados en la diversidad nutricional y las prácticas de agricultura sostenible. Este cambio de segmentación refleja tendencias más amplias de los consumidores hacia ingredientes funcionales que ofrecen beneficios medibles para la salud en lugar de simplemente servir como fuentes de carbohidratos básicos en los productos terminados.

Por Forma: Los Copos Dominan a Través de la Innovación en Procesamiento

Los copos representan tanto el segmento más grande con el 29,05% de participación de mercado en 2025 como la forma de más rápido crecimiento con una CAGR del 5,71% hasta 2031, lo que demuestra cómo las tecnologías de procesamiento establecidas continúan evolucionando para satisfacer las cambiantes preferencias de los consumidores. El éxito del formato en copos se debe a su equilibrio óptimo de textura, retención nutricional y eficiencia de fabricación, lo que permite a los productores de alimentos crear productos que satisfagan las expectativas de los consumidores de experiencias de consumo familiares mientras incorporan ingredientes funcionales. Las formas infladas sirven para aplicaciones especializadas en cereales infantiles y productos de aperitivo, mientras que las formas de sémola se utilizan principalmente en aplicaciones de cereales calientes y como modificadores de textura en productos horneados.

La aceleración del crecimiento del segmento de copos refleja innovaciones en el procesamiento que preservan la integridad nutricional mientras mejoran las características de sabor y textura que los consumidores asocian con los productos premium. Los fabricantes especifican cada vez más los ingredientes en copos por su capacidad de mantener la integridad estructural durante los procesos de mezcla y envasado, reduciendo el desperdicio y mejorando la consistencia del producto terminado. La categoría "Otros" incluye formas especializadas como grupos y crujientes que sirven para aplicaciones de nicho en la fabricación de granola y barras de aperitivo, donde las texturas únicas alcanzan precios premium pero requieren equipos de procesamiento especializados y experiencia que limitan la entrada al mercado para proveedores más pequeños.

Por Naturaleza: El Segmento Orgánico Lidera el Crecimiento Premium

Los ingredientes de cereales convencionales mantienen el 84,92% de la participación de mercado en 2025, lo que refleja las consideraciones de costos y la complejidad de la cadena de suministro que favorecen los métodos de producción establecidos, mientras que los ingredientes orgánicos alcanzan una CAGR del 5,78% hasta 2031 a medida que la disposición de los consumidores a pagar primas por credenciales de sostenibilidad remodela las prioridades de adquisición. La trayectoria de crecimiento del segmento orgánico refleja tendencias más amplias de los consumidores hacia la transparencia y la responsabilidad ambiental, con fabricantes de alimentos que especifican cada vez más ingredientes orgánicos para apoyar el posicionamiento de etiqueta limpia y las estrategias de precios premium. Los requisitos de certificación orgánica crean barreras en la cadena de suministro que limitan la competencia mientras permiten a los proveedores certificados obtener primas de precio significativas sobre las alternativas convencionales.

La expansión del segmento orgánico enfrenta restricciones derivadas de la limitada superficie agrícola certificada y la capacidad de procesamiento, creando oportunidades para los proveedores que invierten en certificación orgánica y sistemas de manejo especializados que previenen la contaminación cruzada con productos convencionales. Los fabricantes de alimentos consideran cada vez más los ingredientes de cereales orgánicos como diferenciadores estratégicos que justifican los precios premium en categorías competitivas, impulsando un crecimiento de la demanda que supera las tasas de expansión generales del mercado.

Por Aplicación: Los Cereales Fríos Transicionan hacia el Consumo de Aperitivos

Los cereales fríos dominan el mercado con el 67,90% de la demanda de aplicaciones en 2025, mientras que los cereales calientes demuestran un mayor potencial de crecimiento con una CAGR del 5,21% hasta 2031. Este cambio refleja la evolución de los patrones de consumo a medida que las ocasiones de desayuno tradicionales se fusionan con las tendencias de aperitivos y sustitución de comidas. El segmento de cereales fríos mantiene su liderazgo de mercado debido a las preferencias establecidas de los consumidores y las redes de distribución. Sin embargo, el crecimiento enfrenta limitaciones en los mercados desarrollados donde los consumidores prefieren cada vez más alternativas de desayuno portátiles y ricas en proteínas. Los cereales calientes ganan participación de mercado a través de su posicionamiento orientado a la salud y las opciones de personalización, lo que permite a los consumidores controlar el contenido nutricional y las preferencias de sabor.

Los cereales listos para consumir continúan expandiéndose más allá del desayuno hacia las ocasiones de aperitivo, lo que lleva a los fabricantes a desarrollar formatos de envase convenientes y perfiles nutricionales mejorados. Esta evolución del mercado crea oportunidades para que los proveedores de ingredientes desarrollen formulaciones especializadas que preserven la textura y el sabor en formatos portátiles mientras ofrecen beneficios nutricionales. La creciente demanda de sustitutos de comidas a base de cereales impulsa la necesidad de ingredientes que proporcionen energía sostenida y saciedad.

Análisis Geográfico

América del Norte lidera el mercado de ingredientes de cereales con una participación del 36,20% en 2025, respaldada por una infraestructura de procesamiento de alimentos establecida y marcos regulatorios que favorecen los ingredientes fortificados, aunque enfrenta restricciones de crecimiento derivadas del declive en el consumo de cereales de desayuno y la creciente competencia de fuentes alternativas de proteínas. Las dinámicas de mercado maduras de la región crean oportunidades para los proveedores que pueden desarrollar ingredientes especializados para aplicaciones emergentes como alternativas de carne de origen vegetal y productos de aperitivo funcionales que aprovechan las proteínas y fibras de cereales para la mejora de textura y nutrición.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 5,89% hasta 2031, impulsada por patrones de urbanización donde los hábitos de desayuno tradicionales a base de arroz ceden paso a alimentos de conveniencia de estilo occidental, con India y el Sudeste Asiático proyectados para representar el 31% del crecimiento del consumo agrícola global para 2033. Este cambio demográfico crea oportunidades sustanciales para los proveedores de ingredientes de cereales que pueden adaptar sus productos a las preferencias de sabor locales mientras mantienen la conveniencia y los beneficios nutricionales que impulsan la adopción de formatos de desayuno occidentales.

Europa mantiene una demanda estable respaldada por marcos regulatorios que favorecen el consumo de granos integrales e ingredientes orgánicos, mientras que Oriente Medio y África representan oportunidades emergentes donde la urbanización y el aumento de los ingresos disponibles impulsan la adopción de productos de desayuno procesados. América del Sur muestra potencial de crecimiento a medida que el desarrollo económico y la urbanización crean demanda de productos alimentarios procesados, aunque la inestabilidad política y económica en mercados clave crea desafíos para los proveedores que buscan establecer relaciones de suministro a largo plazo e instalaciones de producción en la región.

Panorama regulatorio

La regulación de los ingredientes cerealeros está determinada por las especificaciones de aditivos alimentarios, los requisitos para las poblaciones vulnerables (alimentos infantiles y para niños pequeños) y las normas que rigen las declaraciones nutricionales y de propiedades saludables para los componentes derivados de cereales. En Estados Unidos, el marco de la FDA para fórmulas infantiles bajo 21 CFR Part 107 establece especificaciones estrictas de nutrientes y calidad, orientando el abastecimiento hacia proveedores que puedan demostrar trazabilidad, control de contaminantes y un desempeño funcional constante para los ingredientes derivados de cereales utilizados en aplicaciones de nutrición infantil.

En Europa, las medidas regulatorias de 2026 endurecieron las especificaciones técnicas de ciertos aditivos utilizados en alimentos para poblaciones vulnerables, elevando el umbral de cumplimiento en torno a las especificaciones de pureza y los niveles máximos que afectan las decisiones de formulación. Estos cambios influyen en la calificación de proveedores para productos a base de cereales que dependen de estabilizantes y espesantes en categorías de uso sensible. En los principales mercados emergentes, las autoridades han continuado actualizando los permisos de aditivos y los requisitos específicos por categoría, incluida la nutrición en las primeras etapas de la vida, lo que incrementa la necesidad de que los proveedores globales gestionen especificaciones y documentación región por región para las ventas de ingredientes cerealeros destinadas a programas multinacionales de fabricación de alimentos.

Análisis de la cadena de valor

La cadena de valor de los ingredientes cerealeros comienza con el cultivo de granos en la etapa inicial (trigo, avena, cebada, arroz y granos alternativos), seguido de la recolección y almacenamiento, la limpieza y clasificación, y la molienda y fraccionamiento (harina, sémola). Luego avanza hacia el procesamiento adicional, incluyendo el hojueleado, la extrusión y la mezcla, para entregar formatos de ingredientes estandarizados. Los participantes de la etapa intermedia incluyen molineros de granos y procesadores especializados que proporcionan especificaciones funcionales (tamaño de partícula, absorción de agua, contenido de beta-glucano). Esta etapa está respaldada por laboratorios de análisis, organismos de certificación (orgánico, no OGM, sin gluten) y proveedores de envasado, antes de que los ingredientes se distribuyan a través de distribuidores de ingredientes o se suministren directamente a los fabricantes de cereales fríos, cereales calientes, barras de snacks y mezclas saludables.

La molienda especializada, el hojueleado y la extrusión también concentran los requisitos de capital, lo que genera cuellos de botella estructurales. Los programas de preservación de identidad añaden requisitos de documentación y segregación, lo que aumenta la complejidad de abastecimiento para los ingredientes cerealeros orgánicos y no OGM. En 2025-2026, más proveedores y marcas en etapas posteriores han estado formalizando programas de la granja a la fábrica vinculados a la agricultura regenerativa y las relaciones directas con productores, mejorando la trazabilidad y la continuidad del suministro, al mismo tiempo que se estrecha la coordinación entre granjas, elevadores, procesadores y propietarios de marcas.

Panorama Competitivo

El mercado de ingredientes de cereales tiene un panorama competitivo moderadamente fragmentado. Los molineros regionales y las empresas de ingredientes especializados, incluidos Bunge Global SA, Ingredion Incorporated, Grain Millers y Groupe Limagrain Holding, contribuyen significativamente a la competencia del mercado. Estas empresas ofrecen productos orgánicos, no transgénicos, sin gluten y de granos ancestrales, respondiendo a la demanda de los consumidores de opciones de etiqueta limpia y sostenibles. Sus ventajas competitivas incluyen flexibilidad operativa, sólidas relaciones con productores locales y rápida adaptación a las tendencias dietéticas y regulaciones, lo que les permite atender segmentos de mercado premium y apoyar la diferenciación de marca de los fabricantes de cereales.

Los grandes procesadores agrícolas como Archer-Daniels-Midland Company y Cargill, Incorporated, también mantienen el liderazgo del mercado a través de sus ventajas de escala en adquisición y procesamiento. Los proveedores de ingredientes especializados y los molineros regionales atienden mercados locales y de nicho, con actores más pequeños que se centran en segmentos especializados como la certificación orgánica, las variedades de granos ancestrales y los ingredientes funcionales que alcanzan precios premium dentro de segmentos de mercado específicos. Las alianzas estratégicas, las certificaciones y los avances tecnológicos impulsan la competencia del mercado al mejorar la trazabilidad, los perfiles nutricionales y el desarrollo de productos.

Estas innovaciones atienden tanto el consumo tradicional como las aplicaciones para consumir en movimiento. Se espera que el creciente enfoque en el consumo consciente de la salud acelere la innovación en el mercado de ingredientes de cereales. Las empresas están desarrollando nuevas soluciones a base de granos que combinan funcionalidad, sabor y sostenibilidad, estableciendo los ingredientes de cereales como un segmento dinámico en la industria alimentaria global. Los competidores se apresuran a ofrecer soluciones novedosas a base de granos que equilibren funcionalidad, sabor y sostenibilidad, consolidando los ingredientes de cereales como un sector dinámico y en evolución dentro de la industria alimentaria global.

Líderes de la Industria de Ingredientes de Cereales

Archer-Daniels-Midland Company

Cargill, Incorporated

Bunge Global SA

Ingredion Incorporated

Groupe Limagrain Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco para el desarrollo de productos se está expandiendo donde los ingredientes cerealeros cumplen múltiples funciones a la vez, como el enriquecimiento con fibra junto con la texturización para barras de snacks, clústeres de granola y formatos de cereal portátiles, y donde el procesamiento de ingredientes puede respaldar un posicionamiento de etiqueta limpia sin añadir listas largas de ingredientes. Los ingredientes a base de avena siguen siendo centrales para la premiumización debido al posicionamiento del beta-glucano y a la demanda de granos integrales que se traduce en formulaciones de mayor valor, mientras que los ingredientes de arroz aptos para personas sensibles al gluten y las mezclas multicereales respaldan la diferenciación para los fabricantes que abordan preocupaciones sobre alérgenos y sensibilidad digestiva.

Las ampliaciones de capacidad y las asociaciones en mercados emergentes también están creando opciones de suministro más localizadas para ingredientes derivados de cereales de valor añadido, especialmente en India. La actividad de inversión allí se ha dirigido a derivados avanzados del almidón y a la producción de ingredientes especializados junto con la molienda base. Las transacciones y ampliaciones recientes en el procesamiento de granos en India, incluidas adquisiciones de activos de molienda húmeda y nueva capacidad para derivados como la maltodextrina y la glucosa líquida, muestran un impulso hacia sistemas de ingredientes de mayor margen que alimentan aplicaciones adyacentes a los cereales (confitería, productos lácteos y nutrición infantil). Al mismo tiempo, las declaraciones sobre agricultura regenerativa y los programas de abastecimiento impulsados por las marcas están aumentando la demanda de insumos de grano documentados y de identidad preservada, lo que crea espacio para los proveedores de ingredientes que puedan ejecutar trazabilidad, certificación y especificaciones consistentes a escala.

Desarrollos recientes del sector

- Mayo de 2026: Cargill anunció el lanzamiento comercial de NextCoa, una alternativa de confitería sin cacao, en América del Norte en asociación con Voyage Foods. El lanzamiento amplía la oferta de ingredientes especializados de Cargill para confitería y plantea los sistemas de ingredientes alternativos como una palanca para gestionar los riesgos de materias primas y suministro en aplicaciones dulces adyacentes que a menudo incluyen componentes a base de cereales.

- Marzo de 2025: Cargill puso en marcha una nueva planta de molienda de maíz en Gwalior, Madhya Pradesh, India, en asociación con Saatvik Agro Processors. La capacidad de procesamiento adicional refuerza la disponibilidad regional de derivados del almidón utilizados en confitería, lácteos y fórmulas infantiles, mejorando los plazos de entrega y permitiendo un abastecimiento más localizado para los fabricantes.

- Diciembre de 2024: Richardson International Ltd. anunció una ampliación de su molino de avena y planta de procesamiento en South Sioux City, Nebraska, para duplicar la capacidad de envasado de granola de la instalación. El mayor rendimiento de envasado respalda un suministro de mayor volumen de formatos a base de avena utilizados en cereales y aplicaciones de snacks, mejorando la capacidad de respuesta a las especificaciones de los clientes y a los programas de marca privada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingredientes a base de cereales elaborados a partir de cereales como trigo, maíz, arroz, avena y cebada que se procesan en formas utilizadas por los fabricantes de alimentos, principalmente para productos de tipo cereal caliente y frío y alimentos adyacentes a base de granos.

Exclusiones del alcance: no se contabilizan las marcas de cereales de desayuno terminados y envasados a valor de venta al por menor, y también se excluyen los insumos no cerealeros, como lácteos, frutos secos y frutas, que pueden mezclarse en los productos finales.

Descripción general de la segmentación

- Por Tipo de Ingrediente

- Trigo

- Cebada

- Arroz

- Avena

- Otros

- Por Forma

- Inflado

- Sémola

- Copos

- Otros

- Por Naturaleza

- Orgánico

- Convencional

- Por Aplicación

- Cereales Calientes

- Cereales Fríos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, enumerar las formas de ingredientes que realmente se comercializan y comprender de dónde proviene la demanda en las distintas regiones. Nos basamos en fuentes públicas como los datos del USDA y del Economic Research Service, las estadísticas comerciales del US Census, Eurostat, FAOSTAT y el Codex Alimentarius, además de la orientación nacional pertinente en materia de seguridad alimentaria para las definiciones de productos y referencias de etiquetado.

Para mantener supuestos realistas, también revisamos informes anuales de empresas y presentaciones para inversores en busca de comentarios sobre capacidad y categorías, sitios web de asociaciones sobre indicadores de molienda y procesamiento de granos, y prensa de buena reputación en busca de anuncios de ampliación. Cuando un conjunto de datos no era suficiente, se utilizó una base de datos de suscripción de pago únicamente para datos financieros de empresas y seguimiento de noticias, junto con una base de datos de patentes para detectar cambios en el procesamiento y la formulación que puedan modificar la combinación de ingredientes con el tiempo. Estas son solo fuentes ilustrativas, y se utilizaron muchas otras referencias para la verificación cruzada, la validación y la aclaración durante el trabajo.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas para confirmar cómo los proveedores y compradores de ingredientes definen los ingredientes cerealeros, cómo se fija habitualmente el precio (contratado frente a spot) y cómo son los factores de conversión habituales desde el insumo de grano hasta el ingrediente final. Hablamos con partes interesadas de las áreas de procesamiento de ingredientes, fabricación de alimentos, distribución y adquisiciones, y la cobertura se equilibró entre las principales regiones consumidoras para poder poner a prueba los supuestos sobre volúmenes, combinación y precios antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos directivos (CXO): 20% | APAC: 38% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 37% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 43% | Américas: 26% |

Dimensionamiento y previsión de mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir de señales de procesamiento y uso de granos, y luego aplica una lógica de conversión hacia las formas de ingredientes utilizadas en cereales y alimentos afines a base de granos. Una vez establecidos los conjuntos de demanda regionales, realizamos aproximaciones selectivas de abajo hacia arriba utilizando ingresos muestreados de proveedores, verificaciones de canal y volumen por precio de venta promedio (ASP) para validar los totales y ajustar en los casos en que las dos perspectivas no coincidían.

Los insumos clave utilizados en el modelo incluyen la disponibilidad reportada de granos cerealeros y los volúmenes de procesamiento, la distribución por forma de ingrediente (hojuelas, expandidos, sémola y similares), la proporción entre orgánico y convencional, la combinación de aplicaciones entre formatos de cereal caliente y frío, y los flujos comerciales regionales que indican el suministro transfronterizo. Los precios se trataron mediante un método de ASP repetible que vincula el movimiento de la materia prima con el precio del ingrediente procesado con supuestos de rezago, y se verificó en entrevistas para que reflejara cómo se renuevan los contratos en la práctica.

Para la previsión, se utilizó un análisis de escenarios con un pequeño conjunto de factores determinantes, como las perspectivas de precios de los granos, el crecimiento de la demanda en alimentos listos para consumir y convenientes a base de granos, y las adiciones de capacidad previstas. La trayectoria del escenario se revisó con los encuestados del sector para mantenerla fundamentada. Cuando faltaba información de abajo hacia arriba para países más pequeños o formas de nicho, las brechas se llenaron utilizando proporciones de mezcla sustitutivas de mercados comparables y luego se normalizaron nuevamente respecto a los totales regionales.

Validación de datos y ciclo de actualización

Los resultados se triangularon desde múltiples ángulos, incluidas señales de volumen, dirección comercial y progresión de precios, de modo que el sesgo de una única fuente no determine la cifra final. Los valores atípicos se señalaron mediante controles de varianza a nivel de país y regional, y luego se revisaron en una segunda pasada de análisis antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como movimientos importantes de capacidad o cambios abruptos de precios vinculados a materias primas que repercuten en los ASP de los ingredientes. Antes de la entrega, realizamos una revisión final para que el modelo refleje las señales públicas más recientes disponibles y cualquier nueva retroalimentación primaria.

Estimación de Mordor Intelligence del mercado de ingredientes cerealeros en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los ingredientes cerealeros pueden diferir incluso cuando el nombre del tema es el mismo, porque el año utilizado, el momento de conversión de la divisa y la forma en que se promedia el precio pueden cambiar el total. Las diferencias también provienen de lo que se cuenta como mercado de ingredientes frente a mercado de alimentos terminados, además de si los volúmenes se anclan a la realidad del procesamiento de granos o a supuestos más amplios de ingresos por alimentos envasados.

Una brecha derivada del ciclo de actualización es común en este ámbito porque el precio de los ingredientes vinculados a granos puede variar dentro de un año, y algunas estimaciones suavizan los ASP de forma demasiado agresiva o convierten las divisas en un único momento en el tiempo. Al volver a verificar los pasos del ASP durante el ciclo de actualización, aplicar un momento de conversión de divisa coherente con el promedio anual y volver a contactar a las fuentes cuando las señales de volumen y precio difieren, Mordor Intelligence mantiene el valor de 2026 más cercano a lo que los proveedores y compradores indican que se está transando en ingredientes cerealeros.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 488,79 millones de USD (2026) | |

| Consultora Global A | 457,53 millones de USD (2024) | Utiliza un año base anterior y puede aplicar un precio promedio amplio entre formas, lo que puede subestimar el valor cuando la combinación de ingredientes se desplaza hacia formatos procesados de mayor precio. |

| Editorial del Sector B | 452,53 millones de USD (2024) | Mantiene un año base de 2024 y probablemente se apoya más en tasas de crecimiento estandarizadas con una revalidación limitada del momento de conversión de divisas y de los efectos de rezago contractual, lo que puede modificar los totales en ingredientes sensibles a las materias primas. |

La dispersión en la tabla se explica principalmente por la elección del año y por la forma en que se tratan el ASP y el momento de conversión, en lugar de un desacuerdo real sobre la dirección de la demanda. Cuando el alcance se mantiene a nivel de ingresos por ingredientes y la lógica de precios se verifica frente a cómo se renuevan los contratos, el tamaño de mercado resultante sigue siendo trazable a insumos claros de volumen y combinación, y puede repetirse en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes de cereales?

El mercado de ingredientes de cereales está valorado en USD 488,79 millones en 2026 y se proyecta que alcance USD 612,31 millones para 2031.

¿Qué tipo de ingrediente crece más rápido?

La avena registra la CAGR más alta del 5,66% hasta 2031, impulsada por las declaraciones de propiedades saludables del beta-glucano y aplicaciones más amplias en bebidas.

¿Por qué los copos son la forma líder en el mercado?

Los copos equilibran la textura familiar con el procesamiento eficiente, lo que les otorga el 29,05% de participación en 2025 y la tasa de crecimiento más rápida del 5,71% entre las formas.

¿Qué región impulsará la expansión futura?

Se prevé que Asia-Pacífico crezca a una CAGR del 5,89%, impulsada por la urbanización y la adopción de desayunos de conveniencia de estilo occidental.

Última actualización de la página el: