Tamaño y Participación del Mercado de Ingredientes Nutracéuticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

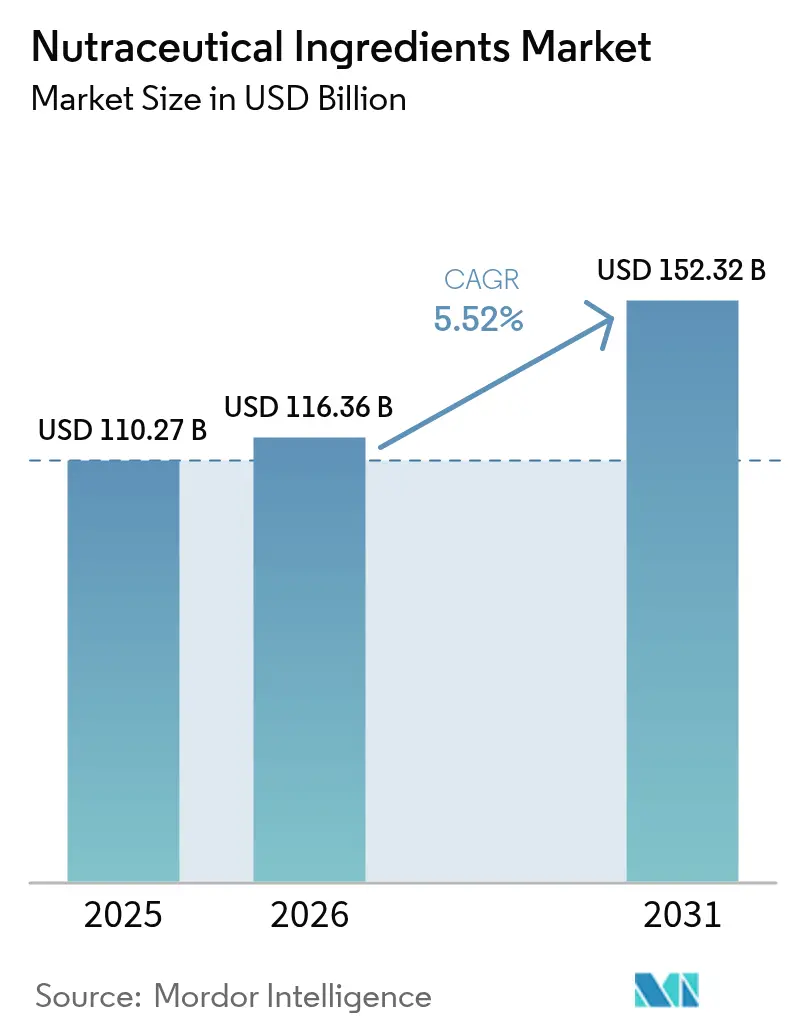

| Tamaño del Mercado (2026) | 116.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

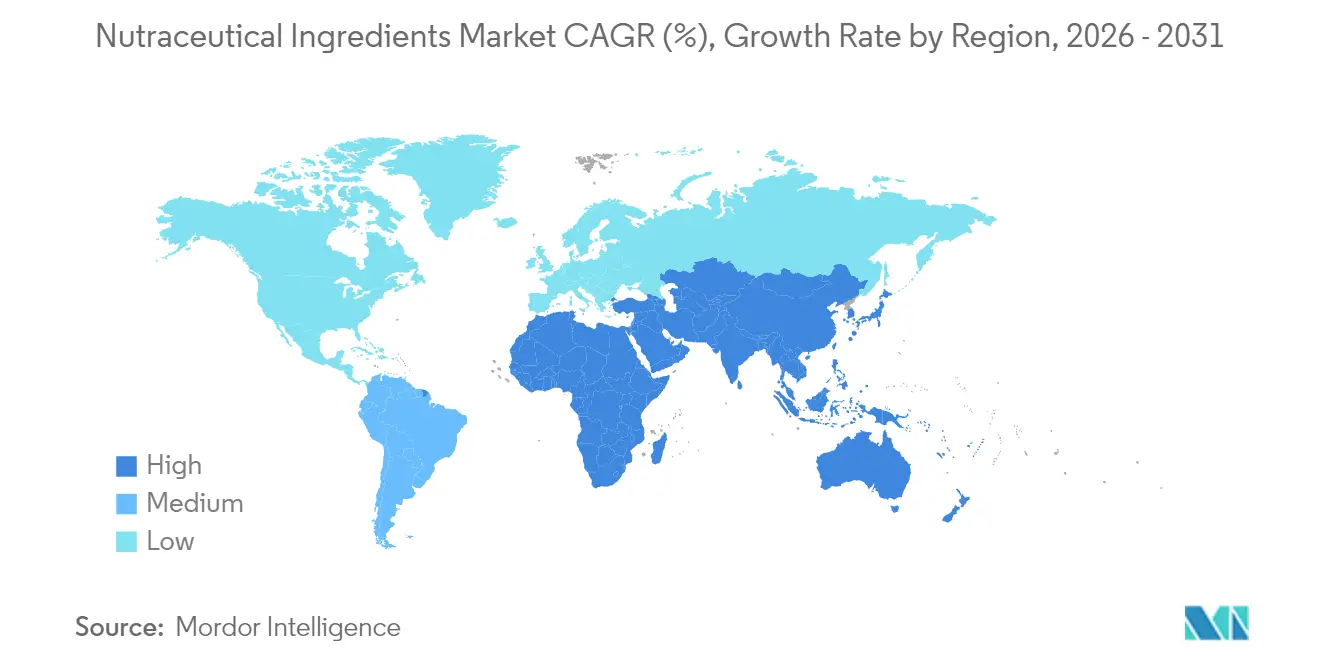

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Nutracéuticos por Mordor Intelligence

Se espera que el tamaño del mercado de ingredientes nutracéuticos crezca de USD 110,27 mil millones en 2025 a USD 116,36 mil millones en 2026 y se prevé que alcance USD 152,32 mil millones en 2031 a una CAGR del 5,52% durante 2026-2031. Este crecimiento pone de relieve una significativa preferencia de los consumidores por alimentos que ofrecen beneficios específicos para la salud. Las áreas clave de enfoque incluyen la mejora de la inmunidad, el mantenimiento de la salud digestiva y el fortalecimiento de las funciones cognitivas. El creciente énfasis en la nutrición preventiva, los avances en las tecnologías de microencapsulación y el desarrollo de métodos de extracción de etiqueta limpia están impulsando esta demanda. Además, la introducción constante de productos nutracéuticos listos para beber está contribuyendo a la expansión del mercado en diversas regiones. Los esfuerzos de investigación y desarrollo se están intensificando, particularmente en la mejora de la biodisponibilidad y la incorporación al mercado principal de proteínas de origen vegetal. Asimismo, la incorporación de la ciencia nutracéutica en las categorías de alimentos cotidianos está ampliando la base de consumidores, haciendo que estos productos sean más accesibles para un público más amplio. Sin embargo, los requisitos regulatorios más estrictos para las declaraciones basadas en evidencia están impulsando a los fabricantes a invertir en validación clínica. Esta tendencia está elevando las barreras técnicas de entrada, especialmente para los actores más pequeños, a medida que el mercado se vuelve cada vez más competitivo.

Conclusiones Clave del Informe

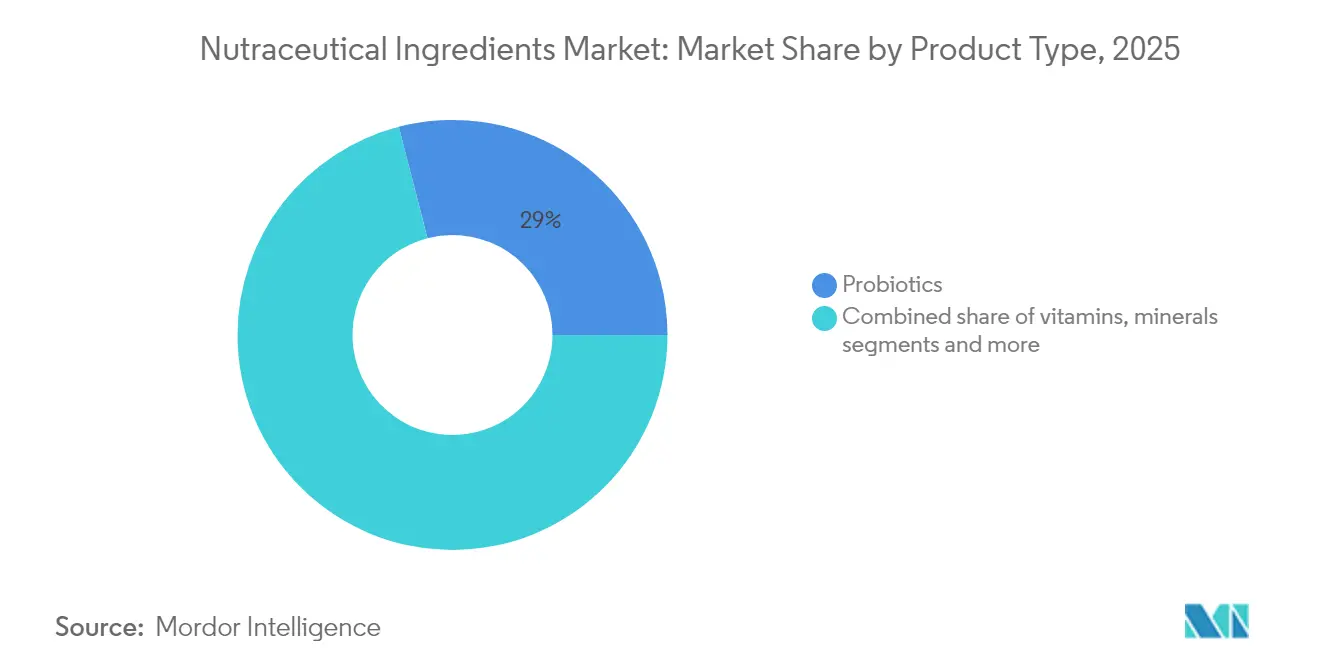

- Por tipo de producto, los probióticos lideraron con el 29,02% de la participación del mercado de ingredientes nutracéuticos en 2025; se proyecta que los ingredientes de omega-3 se expandan a una CAGR del 9,12% hasta 2031.

- Por forma, los formatos en polvo representaron el 67,13% del tamaño del mercado de ingredientes nutracéuticos en 2025, mientras que los líquidos están proyectados para avanzar a una CAGR del 8,27% hasta 2031.

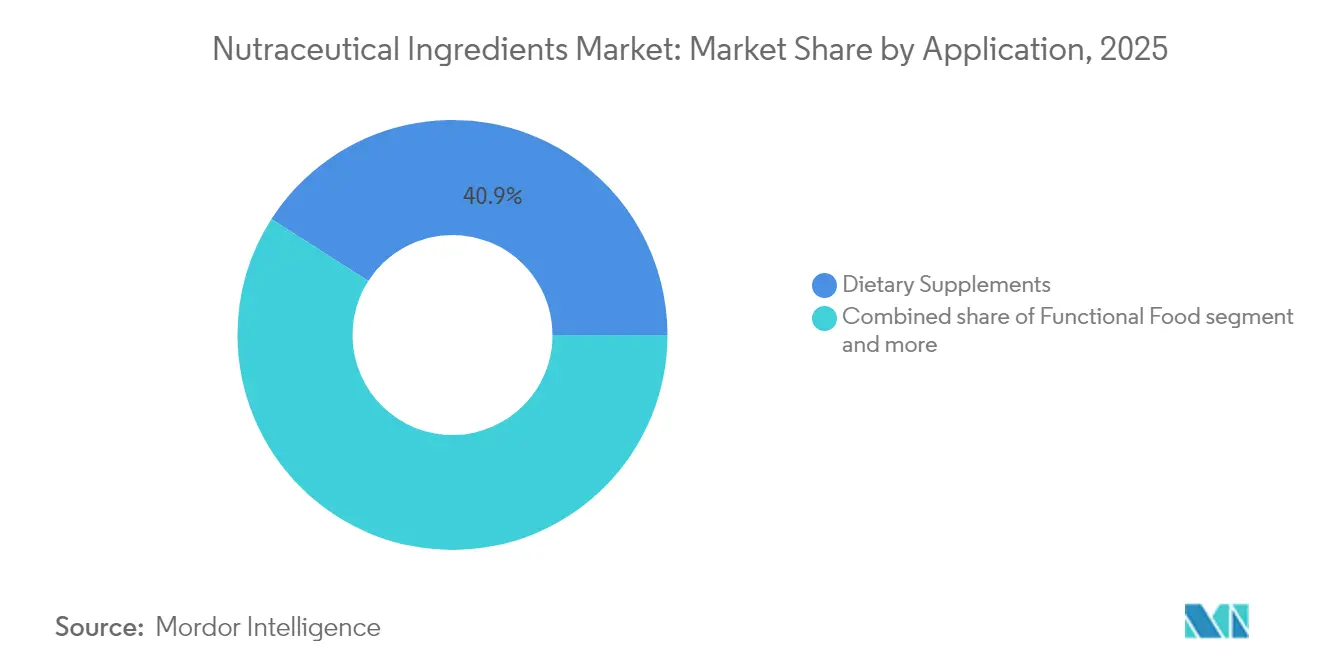

- Por aplicación, los suplementos dietéticos representaron el 40,94% del tamaño del mercado de ingredientes nutracéuticos en 2025, y se prevé que las bebidas funcionales crezcan a una CAGR del 9,48% entre 2026-2031.

- Por geografía, Asia-Pacífico mantuvo el 35,79% de la participación en ingresos en 2025; se espera que la región de Oriente Medio y África registre la CAGR más rápida del 9,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ingredientes Nutracéuticos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de soluciones de atención médica preventiva | +1.7% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alta demanda de fortificación con proteínas de origen vegetal | +1.2% | América del Norte, Europa, con influencia creciente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Bebidas enriquecidas con probióticos ganando aceptación generalizada | +0.9% | Global, con mayor adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de omega-3 en regímenes de salud mental y cardíaca | +0.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Avances tecnológicos en extracción y formulación | +0.6% | Global, con centros de innovación en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Demanda creciente de soluciones de nutrición personalizada | +0.5% | América del Norte, Europa, Asia-Pacífico de altos ingresos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de soluciones de atención médica preventiva

La creciente demanda de soluciones de atención médica preventiva está impulsando el crecimiento del mercado. Los gobiernos y las organizaciones de salud de todo el mundo están promoviendo cada vez más la atención médica preventiva para reducir la carga de las enfermedades crónicas. Por ejemplo, la Organización Mundial de la Salud (OMS) enfatiza la importancia de la nutrición en la prevención de enfermedades no transmisibles (ENT) como la diabetes y las enfermedades cardiovasculares. Según la OMS, las ENT representan el 74% de todas las muertes a nivel mundial, lo que pone de relieve la necesidad crítica de medidas preventivas [1]Fuente: Organización Mundial de la Salud, "Informe sobre Enfermedades No Transmisibles - Diciembre 2024", who.int. De manera similar, el Departamento de Agricultura de los Estados Unidos (USDA) y la Administración de Alimentos y Medicamentos (FDA) han implementado directrices y regulaciones para fomentar el consumo de alimentos fortificados y suplementos dietéticos. Además, iniciativas como la Misión Nacional de Nutrición de India (POSHAN Abhiyaan) tienen como objetivo mejorar los resultados nutricionales, impulsando aún más la demanda de ingredientes nutracéuticos. La Autoridad Europea de Seguridad Alimentaria (EFSA) también desempeña un papel fundamental en la regulación de las declaraciones de propiedades saludables en los productos alimenticios, garantizando la confianza del consumidor y promoviendo el crecimiento del mercado. Estos esfuerzos subrayan el creciente reconocimiento de la atención médica preventiva como un componente crítico de las estrategias de salud pública, impulsando aún más el mercado de ingredientes nutracéuticos.

Alta demanda de fortificación con proteínas de origen vegetal

La creciente demanda de fortificación con proteínas de origen vegetal es un factor clave del mercado. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), las proteínas de origen vegetal están ganando popularidad debido a sus beneficios para la salud, su sostenibilidad y su menor impacto ambiental en comparación con las proteínas de origen animal. Además, la Asociación de Alimentos de Origen Vegetal (PBFA) reportó un crecimiento del 27% en las ventas de alimentos de origen vegetal en los Estados Unidos en 2023, lo que pone de relieve la creciente preferencia de los consumidores por dichos productos [2]Fuente: Asociación de Alimentos de Origen Vegetal, "Informe de la Asociación de Alimentos de Origen Vegetal 2023", plantbasedfoods.org. Los gobiernos de todo el mundo también están promoviendo activamente las dietas de origen vegetal para abordar las preocupaciones medioambientales, reducir las emisiones de gases de efecto invernadero y mejorar la salud pública. La Unión Europea ha introducido iniciativas en el marco de su Estrategia de la Granja a la Mesa, que apoya la transición hacia sistemas alimentarios sostenibles, incluida la promoción de alternativas de origen vegetal. Además, el gobierno indio ha puesto en marcha programas para apoyar la producción de proteínas de origen vegetal, en consonancia con su enfoque en la agricultura sostenible y la seguridad nutricional. Estos factores contribuyen colectivamente a la creciente adopción de la fortificación con proteínas de origen vegetal en la industria nutracéutica, ya que los fabricantes incorporan cada vez más estos ingredientes para satisfacer las demandas cambiantes de los consumidores y las directrices regulatorias.

Bebidas enriquecidas con probióticos ganando aceptación generalizada

La creciente popularidad de las bebidas enriquecidas con probióticos es un impulsor significativo del mercado. Por ejemplo, la Organización Mundial de la Salud y la Organización de las Naciones Unidas para la Alimentación y la Agricultura han destacado los beneficios para la salud de los probióticos en la mejora de la salud intestinal, la reducción del riesgo de trastornos gastrointestinales y el fortalecimiento de la inmunidad. Según la Asociación Internacional de Probióticos (IPA), el mercado global de probióticos ha experimentado un crecimiento constante, con las bebidas enriquecidas con probióticos emergiendo como un segmento clave debido a su conveniencia y beneficios para la salud. Además, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha estado regulando y aprobando activamente productos a base de probióticos, garantizando su seguridad y eficacia, lo que ha impulsado la confianza del consumidor [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA expresa preocupaciones sobre productos probióticos vendidos para uso en bebés prematuros hospitalizados", fda.gov. Estos esfuerzos, combinados con la creciente conciencia del consumidor y el respaldo científico, están impulsando la demanda de bebidas enriquecidas con probióticos, consolidando su posición como una opción generalizada entre las personas preocupadas por su salud.

Adopción de omega-3 en regímenes de salud mental y cardíaca

La adopción de ácidos grasos omega-3 es reconocida cada vez más como un impulsor significativo en el mercado. Los gobiernos y las organizaciones de salud de todo el mundo están enfatizando la inclusión de los omega-3 en las directrices dietéticas debido a sus beneficios comprobados para la salud mental y cardíaca. Por ejemplo, la Asociación Americana del Corazón (AHA) recomienda el consumo de alimentos ricos en omega-3, como el pescado, al menos dos veces por semana para apoyar la salud cardiovascular [4]Fuente: Asociación Americana del Corazón, "Pescado y Ácidos Grasos Omega-3", heart.org. De manera similar, los Institutos Nacionales de Salud (NIH) destacan el papel de los omega-3 en la reducción de los síntomas de depresión y ansiedad, subrayando aún más su importancia en los regímenes de salud mental. Además, iniciativas como la financiación de la Comisión Europea para la investigación sobre los omega-3 y sus beneficios para la salud demuestran el creciente apoyo institucional a estos nutrientes. Dichos respaldos y hallazgos respaldados por la investigación están impulsando la conciencia y la demanda de los consumidores, fortaleciendo así el crecimiento del mercado de ingredientes nutracéuticos.

Análisis del Impacto de las Restricciones del Mercado de Ingredientes Nutracéuticos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadena de suministro compleja para ingredientes bioactivos | -0.7% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgos de alérgenos en productos de proteínas y aminoácidos | -0.5% | Global, con regulaciones más estrictas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Variación de calidad en el abastecimiento de omega-3 | -0.3% | Global, con impacto particular en productos de origen marino | Mediano plazo (2-4 años) |

| Alto costo de ingredientes premium | -0.9% | Global, con mayor efecto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cadena de suministro compleja para ingredientes bioactivos

La compleja cadena de suministro de ingredientes bioactivos actúa como una restricción significativa en el mercado de ingredientes nutracéuticos. La producción y distribución de estos ingredientes implica múltiples etapas, que incluyen el abastecimiento de materias primas, el procesamiento, el control de calidad y la entrega final a los fabricantes. Cada etapa requiere un estricto cumplimiento normativo, lo que aumenta los desafíos operativos y los costos. Además, la dependencia de proveedores diversos y la necesidad de una calidad consistente complican aún más la cadena de suministro. El abastecimiento de materias primas, a menudo de regiones geográficamente dispersas, añade otra capa de complejidad debido a las regulaciones variables, los desafíos logísticos y las posibles interrupciones del suministro. Además, mantener la bioactividad y eficacia de estos ingredientes durante el procesamiento y el transporte exige tecnologías avanzadas y un manejo especializado, lo que puede incrementar los costos. Estos factores obstaculizan colectivamente el flujo fluido de ingredientes bioactivos, impactando el crecimiento general del mercado de ingredientes nutracéuticos. La naturaleza intrincada de la cadena de suministro también limita la capacidad de los actores más pequeños para competir eficazmente, ya que pueden carecer de los recursos para navegar estos desafíos de manera eficiente.

Riesgos de alérgenos en productos de proteínas y aminoácidos

Los riesgos de alérgenos representan una restricción significativa en el mercado de ingredientes nutracéuticos, particularmente en los productos de proteínas y aminoácidos. Estos productos a menudo contienen ingredientes derivados de alérgenos comunes como la soja, la leche, los huevos y los frutos secos, que pueden desencadenar reacciones adversas en personas sensibles. Abordar estos riesgos es crucial para que los fabricantes mantengan la confianza del consumidor y amplíen su presencia en el mercado en el sector de ingredientes nutracéuticos. Además, la creciente demanda de productos de etiqueta limpia y libres de alérgenos ha intensificado la presión sobre los fabricantes para innovar y reformular sus ofertas. Esto a menudo requiere el abastecimiento de ingredientes alternativos, lo que no solo puede aumentar los costos de producción, sino también afectar el sabor, la textura y el perfil nutricional del producto final. La complejidad de las cadenas de suministro en el mercado de ingredientes nutracéuticos complica aún más la gestión de los riesgos de alérgenos, ya que la contaminación cruzada puede ocurrir en diversas etapas, desde la adquisición de materias primas hasta el envasado del producto final. Los organismos reguladores de diferentes regiones han implementado directrices estrictas para el etiquetado y la trazabilidad de alérgenos, a las que los fabricantes deben adherirse para evitar sanciones legales y retiradas de productos. Estos factores obstaculizan colectivamente el potencial de crecimiento de los productos de proteínas y aminoácidos dentro del mercado de ingredientes nutracéuticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ingredientes Nutracéuticos

Por Tipo de Producto:

Los Probióticos Lideran Mientras los Omega-3 se AceleranLos probióticos capturan el 29,02% de la participación de mercado en 2025, consolidando su papel como eje central del ámbito de los ingredientes nutracéuticos. Esta posición dominante se ve reforzada por la creciente validación científica del papel fundamental del intestino en la salud general. Los probióticos son reconocidos ahora no solo por la salud intestinal, sino como actores esenciales en la función inmunológica, el bienestar mental y el equilibrio metabólico. Los fabricantes están pasando de las afirmaciones generales sobre la salud intestinal a la elaboración de soluciones específicas por cepa, dirigidas a diversos problemas de salud, desde el alivio del estrés hasta la recuperación deportiva. La creciente conciencia de los consumidores sobre los beneficios de los probióticos, junto con los avances en investigación y desarrollo, está impulsando aún más el crecimiento del segmento.

En alza, los ingredientes de omega-3 están proyectados para ser el segmento de más rápido crecimiento, con una CAGR proyectada del 9,12% de 2026 a 2031. Su auge está impulsado por la ampliación de sus aplicaciones, que ahora abarcan la salud cognitiva y articular además de los beneficios cardíacos tradicionales. Gracias a los avances tecnológicos en encapsulación, los omega-3 están encontrando su camino en matrices alimentarias que antes se consideraban desafiantes, ampliando su horizonte de aplicación. El segmento de vitaminas y minerales continúa creciendo de manera constante, respaldado por la estandarización de la fortificación en diversas categorías de alimentos para combatir las deficiencias nutricionales. Mientras tanto, las proteínas y los aminoácidos cabalgan sobre la ola de la tendencia de fitness y nutrición activa, a medida que los consumidores priorizan cada vez más la salud muscular y la recuperación. Los prebióticos están emergiendo como valiosos complementos de los probióticos, con nuevos estudios que subrayan sus efectos potenciados cuando se usan juntos en formulaciones, creando beneficios sinérgicos para la salud intestinal y el bienestar general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma:

El Polvo Domina Mientras los Formatos Líquidos Surgen con FuerzaLos polvos dominan con una participación de mercado del 67,13% en el mercado en 2025, gracias a su adaptabilidad y mayor estabilidad. Los recientes avances en ingeniería de partículas han mejorado la disolución, la fluidez y las características sensoriales de los polvos, superando los obstáculos de aceptación por parte del consumidor del pasado. Las innovaciones en el secado por aspersión permiten ahora a los fabricantes proteger los ingredientes sensibles, garantizando su fácil integración en los productos finales. Abarcando una amplia gama de categorías de ingredientes, desde proteínas y fibras hasta probióticos y extractos botánicos, el segmento de polvos subraya su papel fundamental en el desarrollo de productos. Su aplicabilidad universal en diversas formulaciones nutracéuticas consolida aún más su liderazgo en el mercado, a medida que los fabricantes continúan aprovechando su versatilidad para satisfacer las demandas cambiantes de los consumidores.

Mientras tanto, los líquidos están en rápido ascenso, con una CAGR del 8,27% de 2026 a 2031, impulsados por un cambio del consumidor hacia artículos listos para consumir y avances en la estabilidad de los líquidos. Las innovaciones en formulaciones líquidas están abordando desafíos como la separación de ingredientes, la vida útil y la degradación de nutrientes. Estos avances permiten a los fabricantes ofrecer productos de alta calidad y convenientes que se alinean con los estilos de vida modernos, garantizando al mismo tiempo la retención del valor nutricional y la integridad del producto a lo largo del tiempo. La creciente demanda de bebidas funcionales y suplementos líquidos impulsa aún más la trayectoria de crecimiento del segmento.

Por Aplicación:

Los Suplementos Dietéticos Mantienen el Liderazgo Mientras las Bebidas Surgen con FuerzaLos suplementos dietéticos dominan el segmento de aplicación más grande, con una participación de mercado del 40,94% en 2025. Su éxito se deriva de una entrega concentrada de ingredientes funcionales y una fuerte aceptación por parte del consumidor, que se ha construido a lo largo de años de uso consistente y confianza entre los consumidores. Esta dominancia es especialmente pronunciada en América del Norte y Europa, donde los suplementos están profundamente arraigados en las rutinas de salud y bienestar. La categoría de suplementos está experimentando un auge en innovación, expandiéndose de las píldoras tradicionales a formatos más diversos como gomitas, polvos y shots líquidos. Estos nuevos formatos no solo satisfacen el deseo de conveniencia de los consumidores, sino que también mejoran la experiencia de consumo general, haciéndolos más atractivos para un público más amplio, incluidos los grupos demográficos más jóvenes.

Las bebidas funcionales están en auge, emergiendo como el segmento de aplicación de más rápido crecimiento. Con una CAGR proyectada del 9,48% de 2026 a 2031, su crecimiento está impulsado por su fácil integración en las rutinas diarias, como la sustitución de bebidas tradicionales por alternativas más saludables. Esta categoría está experimentando una ola de innovación, con fabricantes que elaboran bebidas que ofrecen múltiples beneficios funcionales, como el impulso de energía, el apoyo a la inmunidad y el alivio del estrés, manteniendo al mismo tiempo perfiles de sabor atractivos. La capacidad de combinar beneficios para la salud con sabores agradables está impulsando su popularidad entre los consumidores preocupados por su salud y aquellos que buscan soluciones convenientes para llevar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Ingredientes Nutracéuticos en Asia-Pacífico

En 2025, la región de Asia-Pacífico consolida su posición como el mercado líder de ingredientes nutracéuticos, con una participación del 35,79%. Este dominio es el resultado de la combinación de tradiciones milenarias de bienestar con la ciencia nutricional contemporánea. Mientras que Japón y China anclan este liderazgo con sus ingredientes nutracéuticos culturalmente arraigados, mercados emergentes como India e Indonesia están reforzando rápidamente el estatus de la región. Factores como la urbanización, el aumento de los ingresos disponibles y una mayor conciencia sobre la salud, especialmente entre los jóvenes, impulsan este crecimiento. Cabe destacar un auge en la innovación, con botánicos asiáticos tradicionales que se modernizan para usos contemporáneos. El sector de bebidas prospera, con las bebidas energéticas y las aguas funcionales convirtiéndose en las favoritas de los profesionales urbanos.

Mercado de Ingredientes Nutracéuticos en Oriente Medio y África

Oriente Medio y África avanzan a gran velocidad, con miras a un sólido CAGR del 9,31% entre 2026 y 2031. Este crecimiento, especialmente pronunciado en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica, está impulsado por una combinación de la demanda de expatriados y el aumento de las tasas de enfermedades crónicas. A medida que los consumidores se vuelven más conscientes de su salud y los productos premium se vuelven más accesibles, el mercado de ingredientes nutracéuticos de la región evoluciona rápidamente. Los fabricantes están respondiendo de manera estratégica, como lo demuestra el anuncio de DSM-Firmenich de una nueva planta de premezclas y aditivos en Sadat City, programada para septiembre de 2024. Esto pone de relieve el potencial de Egipto en la región. Asimismo, los ingredientes nutracéuticos orientados a la belleza están ganando impulso, especialmente en Turquía, Marruecos y el GCC, lo que evidencia un creciente interés de los consumidores en el vínculo entre la nutrición y la estética. Si bien el panorama regulatorio de la región se está adaptando a este crecimiento, la armonización de estándares entre sus diversas naciones representa un desafío.

Mercado de Ingredientes Nutracéuticos en América del Norte y Europa

América del Norte y Europa siguen siendo actores fundamentales en el ámbito de los ingredientes nutracéuticos. Ambas regiones se caracterizan por marcos regulatorios avanzados que garantizan la seguridad y eficacia de los productos, fomentando la confianza del consumidor. Los altos niveles de conciencia sobre la salud entre los consumidores impulsan la demanda de productos nutracéuticos innovadores y premium. Además, estas regiones se benefician de ecosistemas de investigación y desarrollo bien consolidados, que permiten la introducción continua de productos de vanguardia. El creciente enfoque en la nutrición personalizada y la adopción cada vez mayor de ingredientes de origen vegetal y de etiqueta limpia refuerzan aún más el mercado en estas regiones. Las colaboraciones estratégicas entre fabricantes e instituciones de investigación también contribuyen al crecimiento sostenido y a la innovación.

Panorama regulatorio

El entorno regulatorio para los ingredientes nutracéuticos continúa endureciéndose en torno a la justificación de seguridad, el estatus de los ingredientes y las declaraciones permitidas, lo que aumenta los costos de cumplimiento para los productos respaldados por evidencia. En los Estados Unidos, la supervisión de la FDA bajo la FD&C Act y el marco de suplementos dietéticos está poniendo mayor atención en cómo los métodos de producción novedosos, incluidos los de proteínas, enzimas y microbianos, se ajustan a las definiciones de ingredientes existentes. La FDA celebró una reunión pública el 27 de marzo de 2026 para explorar el alcance de los ingredientes de suplementos dietéticos bajo la DSHEA.

En Europa, la entrada y el uso de ingredientes están determinados por el marco de Novel Food y por las normas que regulan la adición de vitaminas y minerales a los alimentos (Reglamento (CE) n.º 1925/2006), con la EFSA desempeñando un papel central en la evaluación científica. Las autorizaciones de la UE continúan incorporando ingredientes específicos a la lista de la Unión de nuevos alimentos, incluida una actualización en 2026 que autorizó el polvo de colza desgrasado como nuevo alimento, lo que subraya la importancia de la calidad del dossier y la preparación para la evaluación de riesgos de los nuevos insumos nutracéuticos.

Análisis de la cadena de valor

La cadena de valor de los ingredientes nutracéuticos generalmente se extiende desde las materias primas agrícolas y marinas ascendentes, incluidos botánicos, semillas oleaginosas, algas, pescado y flujos lácteos, y sustratos de fermentación, a través de la extracción y purificación, la fermentación o el bioprocesamiento, y luego el secado y la estabilización, a menudo hasta formatos en polvo. Aguas abajo, estos materiales se formulan en premezclas e ingredientes activos estandarizados suministrados a fabricantes de alimentos funcionales, bebidas, suplementos dietéticos y nutrición animal. La calidad y la documentación son puertas clave de rendimiento: los proveedores se diferencian mediante la trazabilidad, sistemas de estabilidad como la microencapsulación y la liberación controlada, y la justificación clínica o específica de cepas, lo que refleja el cambio del mercado hacia declaraciones basadas en evidencia.

Persisten cuellos de botella tanto en la capacidad física como en la capa de información necesaria para el acceso al mercado global, particularmente para bioactivos con variabilidad natural o vías de producción novedosas. El abastecimiento transfronterizo y la volatilidad de los costos de importación también configuran la cadena, incluida la exposición comercial impulsada por la fuerte dependencia del suministro asiático para ciertos micronutrientes y por las estructuras arancelarias que afectan las importaciones a los Estados Unidos. En respuesta, los fabricantes de ingredientes están consolidando sus capacidades de documentación regulatoria y científica y estableciendo alianzas para escalar plataformas bioactivas más nuevas, incluida la consolidación por parte de MartinBauer de sus unidades orientadas a lo nutracéutico en un único centro en marzo de 2026 y colaboraciones de escalamiento de fermentación de precisión, como la asociación exclusiva de julio de 2026 entre TurtleTree y Novonesis para la lactoferrina.

Panorama Competitivo

El Mercado Global de Ingredientes Nutracéuticos presenta un panorama competitivo moderadamente fragmentado. Esta puntuación refleja un entorno dinámico en el que tanto las corporaciones establecidas como las empresas emergentes compiten activamente por la participación de mercado. Las empresas líderes como Cargill, ADM y DSM-Firmenich dominan el mercado aprovechando sus amplias carteras de ingredientes y sus sólidas redes de distribución global. Estos actores capitalizan su escala, eficiencia operativa y alcance global para mantener una posición sólida. Por otro lado, las empresas más pequeñas y especializadas se centran en la innovación y la experiencia en categorías de ingredientes de nicho, como proteínas de origen vegetal, probióticos y ácidos grasos omega-3, para asegurar posiciones premium. Esta dinámica dual fomenta una competencia saludable, impulsa la innovación y garantiza una oferta diversa para los usuarios finales en toda la industria nutracéutica.

El panorama competitivo está además moldeado por una significativa actividad de fusiones y adquisiciones (M&A), que se ha convertido en una estrategia clave para que los actores del mercado fortalezcan sus posiciones. Las empresas están persiguiendo cada vez más estrategias de integración vertical para asegurar el suministro de materias primas, reducir la dependencia de proveedores externos y mejorar la resiliencia de la cadena de suministro. Simultáneamente, los esfuerzos de expansión horizontal están ganando impulso a medida que las empresas diversifican sus carteras de productos para satisfacer las demandas cambiantes de los consumidores de ingredientes funcionales y orientados a la salud. Por ejemplo, la creciente preferencia de los consumidores por productos de etiqueta limpia y sostenibles ha llevado a las empresas a invertir en categorías de ingredientes de origen vegetal y orgánico. Estos movimientos estratégicos no solo mejoran la eficiencia operativa, sino que también permiten a las empresas ampliar su presencia en el mercado y abordar las tendencias emergentes. La tendencia de consolidación en curso subraya la importancia de la escala, la especialización y la adaptabilidad para mantener una ventaja competitiva en este mercado en rápida evolución.

Se anticipa un auge en las adquisiciones de ingredientes especializados a medida que las empresas se esfuerzan por mejorar su posicionamiento competitivo y abordar el creciente enfoque del consumidor en la salud y el bienestar. Se espera que esta "fiebre" de adquisiciones remodele el mercado, creando oportunidades tanto para los actores establecidos como para los nuevos participantes. Además, los avances tecnológicos, como la fermentación de precisión y la bioingeniería, probablemente desempeñarán un papel fundamental en el impulso de la innovación y la diferenciación en el mercado. A medida que el mercado de ingredientes nutracéuticos continúa evolucionando, las empresas que prioricen las asociaciones estratégicas, las inversiones en investigación y desarrollo y la adaptabilidad a las tendencias del consumidor probablemente emergerán como líderes, sentando las bases para un crecimiento sostenido y la innovación en el período de pronóstico.

Líderes de la Industria de Ingredientes Nutracéuticos

BASF SE

Archer Daniels Midland Company

International Flavors & Fragrances, Inc

Cargill, Incorporated

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Ingredientes Nutracéuticos

- Cargill, Incorporated

- Archer Daniels Midland Company

- DSM-Firmenich

- BASF SE

- International Flavors & Fragrances Inc. (IFF)

- Kerry Group plc

- Ingredion Incorporated

- Tate & Lyle PLC

- Associated British Foods PLC

- Amway Corporation

- FMC Corporation

- Lonza Group AG

- Givaudan S.A.

- Glanbia PLC

- Corbion N.V.

- Ajinomoto Co., Inc.

- Sabinsa Corporation

- Evonik Industries AG

- Balchem Corporation

- Novonesis A/S

Leer el Análisis de las Empresas del Mercado de Ingredientes Nutracéuticos

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están expandiendo donde se cruzan la justificación de grado regulatorio, la fabricación escalable y los sistemas de administración mejorados, especialmente para proteínas, ingredientes vinculados al microbioma como probióticos y postbióticos, y bioactivos especializados que se benefician de tecnologías de liberación controlada y biodisponibilidad. En 2026, la participación de la FDA en el alcance de los ingredientes de suplementos dietéticos, destacada por la reunión pública de marzo de 2026, refuerza el espacio para los proveedores que pueden respaldar nuevos métodos de producción con paquetes de seguridad sólidos y vías claras de estatus de ingredientes, lo que hace que la comercialización sea más predecible para los innovadores y los formuladores multinacionales.

Las adiciones de capacidad y las mejoras de procesos también están creando aperturas más inmediatas para los proveedores de ingredientes que pueden entregar calidad y volumen consistentes a un costo competitivo. Las inversiones recientes y las actividades de puesta en marcha apuntan a una expansión activa en proteínas e infraestructura de fabricación, incluida la puesta en marcha por parte de FrieslandCampina Ingredients de una expansión en su planta de Borculo en los Países Bajos para duplicar la capacidad de aislado de proteína de suero y membrana de glóbulo de grasa láctea en marzo de 2026, y la puesta en marcha por parte de Amway de un laboratorio de fabricación de tabletas de dosis sólida y control de calidad de 75 millones de USD en su planta Nutrilite Spaulding en Ada, Michigan, en mayo de 2026. En paralelo, las asociaciones de fermentación de precisión, como la de TurtleTree y Novonesis para la lactoferrina en julio de 2026, indican un camino para ampliar el suministro de bioactivos de mayor valor que han enfrentado limitaciones de costo y escala.

Desarrollos Recientes de la Industria en el Mercado de Ingredientes Nutracéuticos

- Mayo de 2026: ADM lanzó ocho nuevas soluciones de ingredientes de proteína de soja y guisante en América del Norte y Europa para apoyar la formulación a base de plantas. El lanzamiento amplía el conjunto de herramientas de ADM para la fortificación proteica, alineándose con la demanda de nutrición de etiqueta limpia en suplementos, alimentos funcionales y bebidas.

- Noviembre de 2025: BASF firmó un acuerdo vinculante para vender su negocio global de glicinatos a Biochem, con cierre previsto para el primer trimestre de 2026. La transacción reenfoca la cartera relacionada con la nutrición de BASF y transfiere la propiedad del suministro de estos quelatos minerales a un actor especializado.

- Octubre de 2024: ADM presentó soluciones de apoyo a GLP-1 basadas en sus conocimientos de consumidores y formulación. La iniciativa agrupó conceptos de ingredientes en torno a las necesidades nutricionales relacionadas con el control de peso, apoyando la innovación de marcas aguas abajo que se basa en fibras, proteínas e ingredientes vinculados al microbioma.

Mercado de Ingredientes Nutracéuticos Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca el valor de los ingredientes nutracéuticos vendidos para su uso en suplementos dietéticos, alimentos y bebidas funcionales, y formulaciones similares enfocadas en la salud. La medición se toma a nivel del proveedor de ingredientes antes de la mezcla posterior y los márgenes minoristas.

Exclusiones de alcance: se excluyen los productos nutracéuticos terminados vendidos a los consumidores, así como los ingredientes farmacéuticos activos de grado farmacéutico.

Descripción general de la segmentación

- Por Tipo

- Prebióticos

- Probióticos

- Vitamina

- Mineral

- Proteínas y Aminoácidos

- Ingredientes Omega-3

- Otros

- Por Forma

- Polvo

- Líquido

- Por Aplicación

- Alimentos Funcionales

- Bebidas Funcionales

- Suplementos Dietéticos

- Nutrición Animal

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites del mercado, construir los impulsores de la demanda y someter a prueba las tendencias por región y familia de ingredientes. Las principales fuentes públicas incluyeron al USDA y otras agencias agrícolas nacionales para señales de cultivos y semillas oleaginosas, la FAO para indicadores del sistema alimentario, UN Comtrade para los flujos comerciales de ingredientes, y los portales de la FDA de EE. UU. y de la Comisión Europea para el contexto regulatorio y de declaraciones. Para la orientación científica y el contexto de la cartera de innovación, también revisamos revistas revisadas por pares (por ejemplo, sobre probióticos, omega-3 y extractos botánicos) y bases de datos de patentes para rastrear hacia dónde se dirigían la innovación de ingredientes y los formatos de dosificación.

Junto a esto, verificamos los informes anuales de las empresas, las presentaciones a inversores y la cobertura de prensa creíble para comprender los movimientos de capacidad, los cambios de abastecimiento y la dirección de precios en los principales grupos de ingredientes. Cuando estaban disponibles, se utilizaron fuentes de suscripción de pago centradas en las finanzas de las empresas y datos comerciales a nivel de envío para estandarizar los denominadores de ingresos y reducir el doble conteo cuando los ingredientes cruzan fronteras antes de la formulación. Estas fuentes son meramente ilustrativas, y también se utilizaron muchas otras referencias públicas y propietarias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar qué se compra y se vende realmente como ingrediente, cómo se cotizan los precios (contratados frente a spot) y con qué rapidez ocurren los reajustes de precios en las distintas regiones. Hablamos con fabricantes de ingredientes, distribuidores y partes interesadas del lado de la formulación en suplementos y alimentos funcionales, y luego realizamos encuestas de seguimiento para validar supuestos sobre los cambios de mezcla, las tasas de inclusión típicas y la visibilidad de la demanda a corto plazo en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos ejecutivos: 16% | APAC: 40% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 30% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 54% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo utilizando la producción de alimentos y suplementos, el movimiento comercial de los principales grupos de ingredientes y la adopción de productos posicionados por su valor para la salud. Esto se utilizó para reconstruir el conjunto de demanda direccionable por región, y luego se tradujo en valor de ingredientes utilizando rangos realistas de intensidad de uso y precios. Para mantener los totales fundamentados, se realizaron verificaciones selectivas de abajo hacia arriba utilizando aproximaciones de ingresos de proveedores, verificaciones de canal sobre el rendimiento de los distribuidores y el ASP muestreado multiplicado por el volumen para grupos de ingredientes de alta visibilidad, seguido de ajustes cuando se detectaron superposiciones.

Los principales insumos del modelo incluyeron cambios de mezcla en probióticos y prebióticos, omega-3 y otros lípidos, proteínas y aminoácidos, vitaminas y minerales, y extractos botánicos. También rastreamos la dirección de los precios de las materias primas (como aceites, insumos botánicos y sustratos de fermentación) y la utilización de la capacidad de fabricación cuando esta se divulgó. También se rastreó el impulso regulatorio y de declaraciones en los principales mercados, ya que los cambios en las declaraciones permitidas y el etiquetado tienden a mover la demanda rápidamente en suplementos y alimentos funcionales. Para la previsión, se utilizó análisis de escenarios con consenso regional de expertos primarios sobre el crecimiento del volumen y la progresión del ASP, y luego los escenarios se combinaron en un único caso base que sigue siendo explicable y repetible.

Validación de datos y ciclo de actualización

Los resultados se validaron triangulando el valor final del mercado con señales independientes, como los balances comerciales de las principales categorías de ingredientes, las divulgaciones financieras públicas y la dirección de precios observada en las entrevistas. Las variaciones se investigaron mediante verificaciones partida por partida de la consistencia de las unidades, el momento de la conversión de divisas y el riesgo de duplicación cuando los ingredientes se importan, procesan y reexportan.

Antes de la aprobación final, el modelo y los supuestos pasan por revisiones de analistas en varias etapas, y se activan nuevos contactos cuando una región, grupo de ingredientes o serie de precios muestra una desviación respecto a los patrones esperados. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa un último pase de actualización antes de la entrega para que los clientes reciban la vista más reciente actualizada.

Comparación del dimensionamiento del mercado de ingredientes nutracéuticos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los ingredientes nutracéuticos a menudo no coinciden debido a diferencias de alcance, diferencias en el año utilizado como valor actual y formas inconsistentes de tratar los precios entre los grupos de ingredientes. Las brechas también pueden surgir del manejo de la conversión de divisas para las ventas multirregionales y de si se filtran las transferencias intermedias.

Por lo general, se genera una gran dispersión cuando algunas estimaciones fijan los precios demasiado pronto en el año, o cuando utilizan una única curva de ASP combinada aunque los probióticos, el omega-3 y los botánicos puedan reajustarse a velocidades diferentes, lo que luego desplaza el valor del año en curso. La verificación basada en la actualización es sencilla: volvemos a probar el momento de las divisas, actualizamos los puntos de precio de las principales familias de ingredientes y volvemos a contactar a las fuentes cuando los insumos se mueven bruscamente, que es donde Mordor Intelligence termina más cerca de lo que se está contratando en el mercado durante el año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 116,36 mil millones de USD (2026) | |

| Consultora Global A | 94,62 mil millones de USD (2024) | Utiliza un año base más temprano y puede reflejar instantáneas de tipo de cambio y precios más antiguas, lo que puede ser relevante cuando los ASP de los ingredientes se reajustan en diferentes momentos del año y la mezcla de demanda cambia rápidamente. |

| Grupo de Investigación del Sector B | 104,96 mil millones de USD (2024) | Un horizonte más corto y un punto de partida de 2024 pueden no capturar adecuadamente los cambios de mezcla de períodos posteriores, y el dimensionamiento público parece menos explícito sobre cómo se eliminan las transferencias intermedias transfronterizas para evitar el doble conteo. |

En conjunto, las estimaciones difieren principalmente debido a las decisiones de temporalidad, los supuestos de reajuste de precios y qué tan claramente se separa el valor de los ingredientes a nivel de proveedor de la economía de formulación aguas abajo. Al mantener el modelo vinculado a señales repetibles como el movimiento comercial, los indicadores de demanda regional y reglas prácticas de actualización de ASP, la cifra final se mantiene lo suficientemente transparente como para poder verificarse y explicarse de manera simple, supuesto por supuesto.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes nutracéuticos?

El mercado está valorado en USD 116,36 mil millones en 2026 y se proyecta que alcance USD 152,32 mil millones en 2031, creciendo a una CAGR del 5,52%.

¿Qué segmento de producto tiene la mayor participación en el mercado de ingredientes para alimentos funcionales?

Los probióticos lideran con el 29,02% de participación en ingresos en 2025, lo que refleja el fuerte interés de los consumidores en soluciones para la salud intestinal.

¿Qué aplicación está creciendo más rápido?

Se prevé que las bebidas funcionales crezcan a una CAGR del 9,48% entre 2026-2031, a medida que los consumidores buscan beneficios para la salud en las bebidas cotidianas.

¿Por qué dominan los formatos en polvo?

Los polvos representan el 67,13% de la demanda debido a su superior estabilidad y versatilidad en aplicaciones de panadería, bebidas y suplementos.

Última actualización de la página el: