Tamaño y Participación del Mercado de Aceite Vegetal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 421.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 598.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite Vegetal por Mordor Intelligence

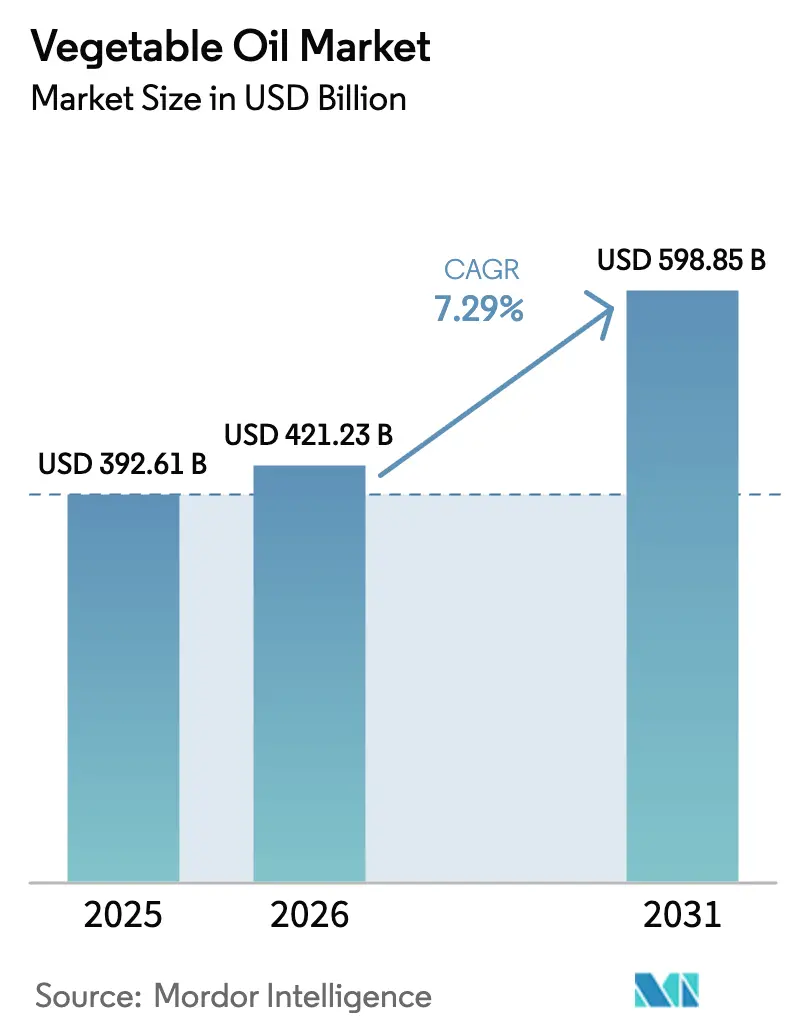

El Mercado de Aceite Vegetal fue valorado en USD 392,61 mil millones en 2025, se espera que alcance USD 421,23 mil millones en 2026 y USD 598,85 mil millones en 2031, registrando una CAGR del 7,29% durante el período de 2026 a 2031. Este crecimiento está impulsado principalmente por la creciente adopción de dietas basadas en plantas, donde los aceites vegetales desempeñan un papel crucial como fuentes esenciales de grasa para la cocina doméstica y los alimentos procesados. Además, la urbanización y los cambios en los estilos de vida están impulsando la demanda de alimentos de conveniencia. Simultáneamente, la creciente conciencia sobre la sostenibilidad, la trazabilidad y el abastecimiento responsable está transformando las prácticas de producción y adquisición, lo que lleva a inversiones en cadenas de suministro certificadas, trazables y libres de deforestación. Además, los avances en las tecnologías de procesamiento están mejorando la calidad, la estabilidad y el rendimiento funcional del aceite, lo que permite a los fabricantes cumplir con estándares de salud y medioambientales más estrictos sin comprometer la eficiencia operativa.

Conclusiones Clave del Informe

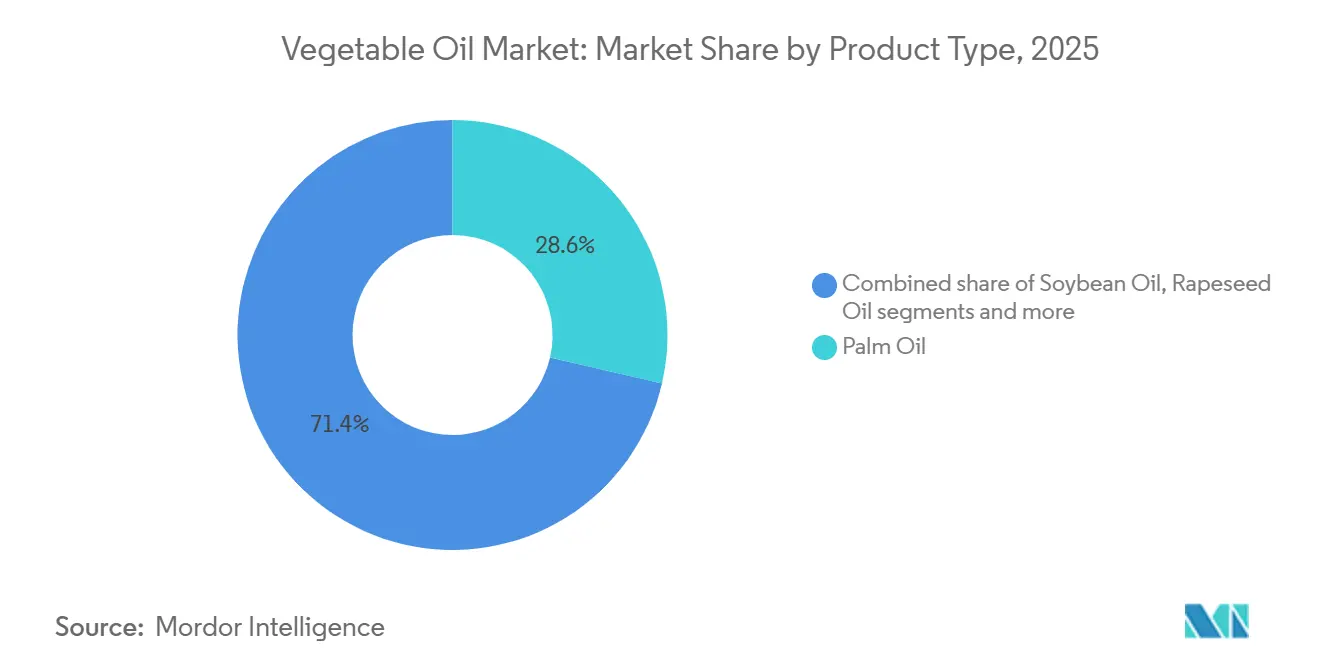

- Por tipo, el aceite de palma lideró con el 28,63% de la participación del mercado de aceite vegetal en 2025, mientras que se proyecta que el aceite de girasol se expanda a una CAGR del 7,31% hasta 2031.

- Por naturaleza, los productos convencionales capturaron el 93,56% de las ventas de 2025; se prevé que el segmento orgánico avance a una CAGR del 9,12% hasta 2031.

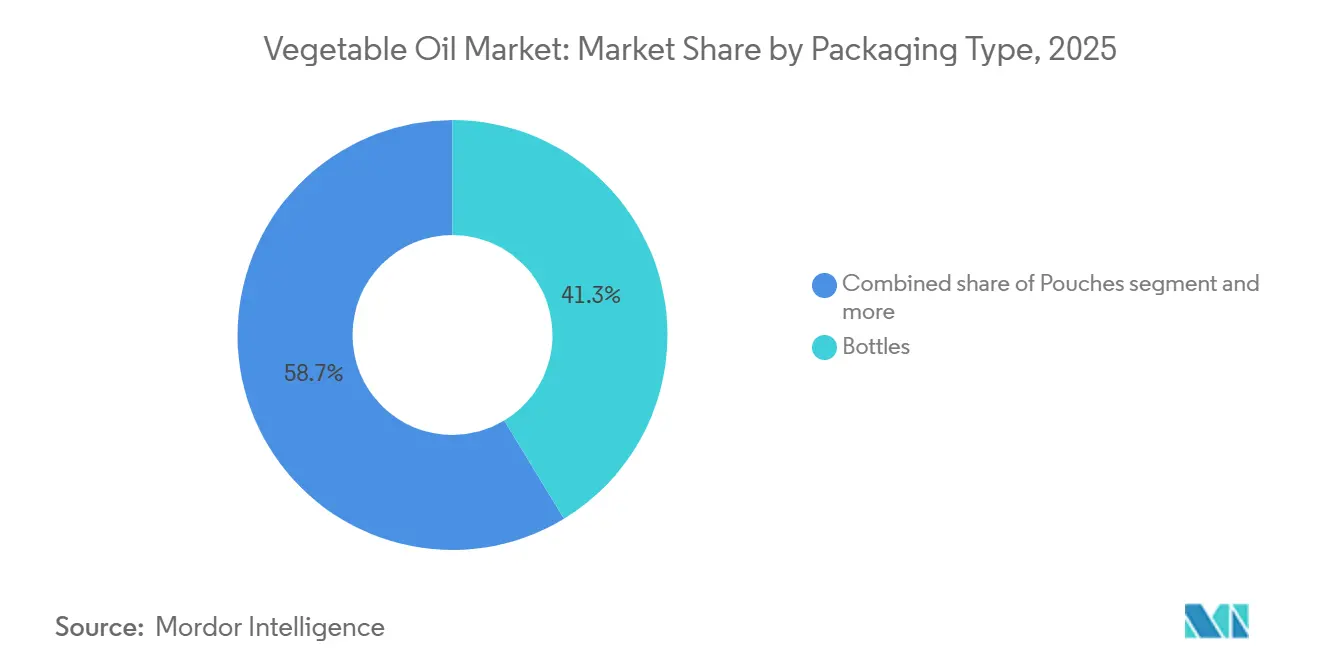

- Por tipo de envase, las botellas representaron el 41,32% de los ingresos en 2025, mientras que se espera que las bolsas crezcan a una CAGR del 7,34%, impulsadas por el comercio electrónico y la demanda de porciones individuales.

- Por canal de distribución, el comercio minorista representó el 61,67% de la facturación de 2025, pero se espera que HoReCa registre una CAGR del 8,36% a medida que la actividad de los restaurantes se normalice.

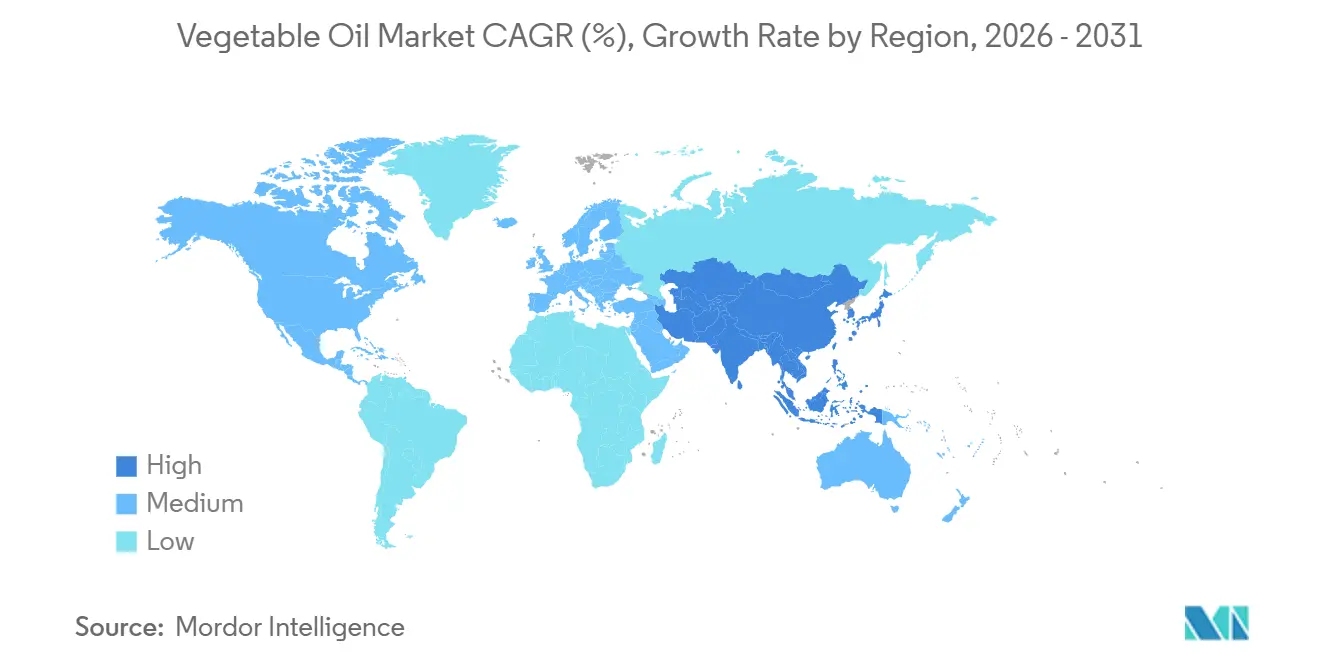

- Por geografía, Asia-Pacífico concentró el 48,76% del valor de 2025 y mantendrá su liderazgo con una CAGR del 8,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite Vegetal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La conciencia sobre la salud impulsa la preferencia por los aceites de oliva y girasol. | +1.2% | Global, con mayor adopción en América del Norte, Europa y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente tendencia hacia las dietas basadas en plantas | +1.0% | Global, liderado por centros urbanos en Asia-Pacífico, América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| La urbanización impulsa una mayor demanda de aceite comestible | +1.5% | Núcleo de Asia-Pacífico (India, China, Indonesia, Vietnam), con extensión al África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre sostenibilidad y trazabilidad | +0.7% | Europa y América del Norte lideran; Asia-Pacífico sigue a través del cumplimiento de los mercados de exportación | Mediano plazo (2-4 años) |

| Innovación en tecnologías de procesamiento y refinación de aceites | +0.8% | Global, con adopción temprana en América del Norte, Europa e instalaciones avanzadas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| El crecimiento en las industrias de procesamiento de alimentos y comida rápida impulsa el consumo de aceite | +1.3% | Global, con rápida expansión en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución impulsada por la salud de las grasas animales

La creciente conciencia sobre la salud sigue siendo un factor clave que impulsa el mercado global de aceite vegetal, influyendo significativamente en las preferencias de los consumidores por los aceites de oliva y girasol frente a las grasas tradicionales y los aceites altamente saturados. La creciente conciencia sobre la relación entre las grasas dietéticas, la salud cardiovascular, el control del colesterol y el bienestar general ha acelerado el cambio hacia aceites reconocidos por sus beneficios para la salud cardíaca y sus superiores perfiles nutricionales. El aceite de oliva, en particular las variedades extra virgen, es muy valorado por su fuerte asociación con la dieta mediterránea, su abundante contenido en grasas monoinsaturadas y los antioxidantes naturales que favorecen la salud general y la longevidad. Del mismo modo, el aceite de girasol es ampliamente preferido por sus bajos niveles de grasas saturadas, su alto contenido en vitamina E y su sabor suave, lo que lo convierte en una opción versátil y práctica para la cocina cotidiana. Esta transformación impulsada por la salud no solo está reformando los patrones de consumo doméstico, sino que también está obligando a los fabricantes de alimentos a reformular sus productos, alineándose con las crecientes demandas de los consumidores de alternativas más saludables, transparencia en el etiquetado limpio y reducción del contenido de grasas saturadas.

Creciente tendencia hacia las dietas basadas en plantas

El creciente cambio hacia las dietas basadas en plantas es un impulsor significativo del mercado global de aceite vegetal, ya que los consumidores reemplazan cada vez más las grasas de origen animal por alternativas de origen vegetal en la cocina y los alimentos procesados. La creciente adopción de hábitos alimenticios vegetarianos, veganos y flexitarianos ha posicionado a los aceites vegetales como fuentes clave de grasa dietética, esenciales para preparar comidas basadas en plantas, sustitutos de la carne, alternativas lácteas y productos listos para consumir. Las dietas basadas en plantas enfatizan ingredientes libres de colesterol, sostenibles y de abastecimiento ético, alineando los aceites vegetales con las preferencias de los consumidores por la salud, la sostenibilidad medioambiental y las formulaciones de etiquetado limpio. Esta tendencia dietética se está convirtiendo en corriente principal, apoyando un crecimiento sostenido de la demanda. Por ejemplo, según el Good Food Institute, el 59% de los hogares de Estados Unidos adquirió alimentos de origen vegetal en 2024, lo que ilustra la rápida normalización del consumo de productos de origen vegetal. Esta creciente base de consumidores está impulsando un mayor uso de aceites vegetales en alternativas de carne de origen vegetal, untables sin lácteos, productos de panadería veganos y comidas preparadas, donde los aceites sirven como componentes funcionales esenciales.

La urbanización impulsa una mayor demanda de aceite comestible

La urbanización es un factor clave que impulsa el aumento de la demanda de aceites comestibles en el mercado global de aceite vegetal. La migración de poblaciones a zonas urbanas influye significativamente en los hábitos alimenticios, las prácticas culinarias y los patrones de consumo de alimentos. Los estilos de vida urbanos suelen estar asociados con una mayor dependencia de los alimentos procesados, las comidas listas para cocinar, los restaurantes de servicio rápido y las plataformas de entrega de alimentos, todos los cuales utilizan ampliamente aceites vegetales para freír, hornear y la preparación de alimentos a gran escala. Con los hogares urbanos que enfrentan limitaciones de tiempo y espacios de vida reducidos, se produce un cambio de los métodos de cocción tradicionales con poco aceite hacia alimentos de conveniencia y preparados comercialmente, lo que lleva a un mayor consumo per cápita de aceite vegetal. Por ejemplo, según el Banco Mundial, el 57,7% de la población mundial residía en zonas urbanas en 2024, en comparación con el 57,34% en 2023, lo que refleja la tendencia constante de migración urbana.[1]Fuente: Banco Mundial, "Proporción de la población mundial que vive en zonas urbanas o rurales", worldbank.org Esta creciente población urbana impulsa una demanda constante de aceites vegetales no solo en los hogares, sino también en la restauración institucional, las cafeterías de los lugares de trabajo, los mercados de comida callejera y las cocinas en la nube, que son prevalentes en las ciudades densamente pobladas. Además, los consumidores urbanos suelen adoptar cocinas diversas y formatos alimentarios internacionales, muchos de los cuales requieren cantidades significativas de aceite, lo que impulsa aún más los niveles de consumo.

Creciente conciencia sobre sostenibilidad y trazabilidad

La creciente conciencia sobre la sostenibilidad y la trazabilidad es un factor impulsor significativo para el mercado global de aceite vegetal. Los consumidores, los reguladores y los compradores multinacionales exigen cada vez más transparencia en cuanto al origen, el impacto medioambiental, los riesgos de deforestación y las prácticas agrícolas éticas. Esta demanda está alentando a los productores de aceite vegetal a implementar cadenas de suministro trazables y certificadas. El cambio es particularmente impactante para los aceites sometidos a un alto escrutinio de sostenibilidad, como el aceite de palma, donde la trazabilidad y la certificación se han vuelto esenciales para mantener el acceso al mercado en las regiones desarrolladas y entre las marcas globales. La creciente adopción de estándares de sostenibilidad es evidente en los niveles de participación de la industria. Por ejemplo, en 2024, los miembros de la Mesa Redonda sobre el Aceite de Palma Sostenible (RSPO) representaron el 39% de la producción mundial de aceite de palma, con un 20,1% certificado como Aceite de Palma Sostenible Certificado (CSPO) [2]Fuente: Mesa Redonda sobre el Aceite de Palma Sostenible (RSPO), "ACOP 2024: Tendencias del Mercado RSPO Resilientes a Pesar de los Desafíos Globales", rspo.org. Esta creciente oferta certificada está mejorando la confianza de los compradores, facilitando el cumplimiento de regulaciones más estrictas, como los mandatos de abastecimiento libre de deforestación, y apoyando acuerdos de compra a largo plazo con empresas multinacionales de alimentos y bienes de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de materias primas | -0.9% | Global, con exposición aguda en América del Sur (clima), Mar Negro (geopolítica), Sudeste Asiático (cambios de política) | Corto plazo (≤ 2 años) |

| Competencia de grasas y aceites alternativos | -0.5% | América del Norte y Europa (sustitución de materias primas para biocombustibles); Asia-Pacífico (grasa animal en la cocina tradicional) | Mediano plazo (2-4 años) |

| Problemas de alérgenos y sensibilidades | -0.3% | América del Norte y Europa (etiquetado y responsabilidad); emergente en los mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones regulatorias sobre ciertos tipos de aceite | -0.40% | Europa (límites de importación de aceite de palma); América del Norte (límites de grasas saturadas); China (etiquetado de Organismos Genéticamente Modificados (OGM)) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el suministro de materias primas

La volatilidad en el suministro de materias primas actúa como una restricción significativa en el mercado global de aceite vegetal. La producción depende en gran medida de los rendimientos agrícolas, que están sujetos a la variabilidad climática, los fenómenos meteorológicos extremos, las plagas, las enfermedades de los cultivos y las fluctuaciones estacionales del rendimiento. Los cultivos oleaginosos, en particular, son muy sensibles a factores como los patrones de lluvia, el estrés térmico y las condiciones del suelo, lo que resulta en niveles de suministro impredecibles en las diferentes regiones productoras. Esta imprevisibilidad interrumpe la planificación de la producción para los procesadores y refinadores, causando disponibilidad inconsistente de insumos, tasas de utilización fluctuantes y dificultades para mantener contratos de suministro estables con los fabricantes de alimentos y los operadores de servicios de alimentación. Además, la incertidumbre en el suministro de materias primas afecta la estabilidad de los precios, lo que lleva a mayores costos para los fabricantes y los consumidores. Para los mercados que dependen en gran medida de las importaciones, la incertidumbre del suministro se ve agravada aún más por las malas cosechas, los déficits de producción, las restricciones a la exportación y las tensiones geopolíticas en los principales países productores, lo que complica aún más la cadena de suministro global.

Competencia de grasas y aceites alternativos

La competencia de grasas y aceites alternativos representa un desafío significativo para el mercado global de aceite vegetal. La evolución de las preferencias dietéticas y los avances tecnológicos han ampliado significativamente la disponibilidad y la diversidad de fuentes de grasa sustitutivas tanto para los consumidores como para los fabricantes. Las grasas de origen animal, como la mantequilla, el ghee y el sebo, siguen teniendo un fuerte atractivo en las cocinas tradicionales y los segmentos de alimentos premium debido a sus sabores, texturas y significado cultural únicos. Simultáneamente, las alternativas emergentes, incluidos los aceites de algas, los aceites microbianos, las grasas fermentadas y los lípidos estructurados, están ganando prominencia rápidamente por sus perfiles nutricionales personalizados, sus beneficios de sostenibilidad y sus propiedades funcionales, lo que los convierte en opciones atractivas para los consumidores conscientes de la salud y el medioambiente. Además, la creciente adopción de formulaciones de base vegetal e híbridas ha impulsado una innovación sustancial en los sistemas de grasas, incorporando emulsiones, oleogeles o ingredientes novedosos. Estos avances están permitiendo a los fabricantes reducir la dependencia de los aceites vegetales convencionales al tiempo que abordan las demandas cambiantes de los consumidores, las presiones regulatorias y los requisitos específicos de las aplicaciones en diversas industrias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Aceites Tropicales Dominan, los Aceites Templados Ganan Participación

En 2025, el aceite de palma representó el 28,63% del mercado de aceite vegetal, manteniendo su posición de liderazgo debido a su versatilidad funcional, eficiencia de suministro y amplia gama de aplicaciones. Su alto rendimiento por hectárea lo establece como el cultivo oleaginoso más eficiente, garantizando una disponibilidad consistente a gran escala. La naturaleza semisólida del aceite de palma a temperatura ambiente, su estabilidad oxidativa natural y su alto punto de humo lo hacen particularmente adecuado para freír, grasas de panadería, coberturas de confitería y formulaciones de margarina. Estas propiedades reducen la necesidad de hidrogenación, alineándose con los requisitos para reducir las grasas trans. En la industria alimentaria, el sabor neutro del aceite de palma, su larga vida útil y su funcionalidad rentable permiten a los fabricantes mantener la consistencia del producto en diversas geografías y climas, impulsando aún más su adopción en alimentos envasados y procesados.

Se proyecta que el aceite de girasol crezca a la CAGR más rápida del 7,31% hasta 2031, emergiendo como un impulsor de crecimiento significativo en el mercado global de aceite vegetal. Este crecimiento se atribuye principalmente a su sólido posicionamiento en salud, su versatilidad en diversas aplicaciones y su creciente aceptación global. El aceite de girasol es ampliamente considerado como beneficioso para el corazón debido a su bajo contenido en grasas saturadas y sus altos niveles de vitamina E y grasas poliinsaturadas, lo que lo convierte en una opción preferida para la cocina cotidiana, la fabricación de alimentos y las formulaciones orientadas a la salud. Su perfil nutricional se alinea con la creciente demanda de los consumidores de aceites comestibles más ligeros, con etiquetado limpio y conscientes del colesterol, apoyando su creciente adopción tanto en los sectores de alimentación doméstica como en el sector comercial de servicios de alimentación. El sólido crecimiento del segmento se ve reforzado además por el aumento de los volúmenes de consumo global. Según el Departamento de Agricultura de Estados Unidos, el consumo global de aceite de semilla de girasol alcanzó 20,27 millones de toneladas métricas en el año agrícola 2024/25, lo que subraya su creciente importancia en el mercado global de aceite vegetal.

Por Naturaleza: El Segmento Orgánico se Acelera desde una Base Baja

Los aceites convencionales representaron el 93,56% del mercado de aceite vegetal en 2025 y continúan dominando el mercado debido a su amplia disponibilidad, escalabilidad e integración en las industrias alimentarias y no alimentarias. Estos aceites se benefician de sistemas agrícolas establecidos a gran escala, infraestructura de procesamiento madura y tecnologías de refinación eficientes, lo que garantiza un suministro consistente y una calidad uniforme en los volúmenes requeridos por los fabricantes de alimentos para el mercado masivo y los operadores de servicios de alimentación. Su uso extensivo en alimentos procesados, aplicaciones de fritura y cocina institucional refuerza su dominio, ya que estas aplicaciones priorizan características de rendimiento como la estabilidad al calor, la extensión de la vida útil y la consistencia de la formulación, áreas en las que los aceites convencionales están altamente optimizados. Además, la rentabilidad de los aceites convencionales en comparación con las alternativas fortalece aún más su posición, convirtiéndolos en una opción preferida para las operaciones a gran escala y los fabricantes conscientes del presupuesto.

Los aceites vegetales orgánicos, proyectados para crecer a una sólida CAGR del 9,12% hasta 2031, están emergiendo como el segmento de más rápido crecimiento en el mercado global de aceite vegetal. Este crecimiento está impulsado por la creciente preferencia de los consumidores por aceites comestibles con etiquetado limpio, libres de productos químicos y producidos de manera sostenible. Los aceites orgánicos están ganando popularidad debido a las preocupaciones sobre los residuos de pesticidas, los fertilizantes sintéticos y las prácticas de refinación intensiva asociadas con los aceites convencionales. Esta tendencia es particularmente pronunciada entre los consumidores conscientes de la salud, los fabricantes de alimentos premium y los operadores de servicios de alimentación especializados que buscan soluciones de aceite trazables, mínimamente procesadas y no transgénicas. Por ejemplo, según la Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Alimentos Procesados, India produjo aproximadamente 3,6 millones de toneladas métricas de productos orgánicos certificados en 2024, abarcando diversas categorías de alimentos, incluidas las semillas oleaginosas utilizadas para la producción de aceite vegetal orgánico [3]Fuente: Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Alimentos Procesados, "Productos Orgánicos", apeda.gov.in. La creciente disponibilidad de materias primas orgánicas certificadas está mejorando la consistencia del suministro y fomentando una mayor participación de los procesadores y exportadores de aceite.

Por Envase: Las Bolsas Ganan Terreno en el Comercio Electrónico y los Servicios de Alimentación

Las botellas representaron una participación del 41,32% del mercado de aceite vegetal en 2025, manteniéndose como el tipo de envase principal. Continúan dominando el mercado debido a su practicidad, la familiaridad de los consumidores y su idoneidad para aplicaciones minoristas y de servicios de alimentación. Su naturaleza transparente o semitransparente permite a los consumidores evaluar visualmente la calidad y el color del aceite, fomentando la confianza en el punto de compra. Además, las botellas ofrecen durabilidad y facilidad de manejo, lo que las hace convenientes tanto para los consumidores como para los minoristas. Asimismo, las botellas son muy adecuadas para la marca, el etiquetado y la visualización de información regulatoria, lo que permite a los fabricantes comunicar eficazmente las declaraciones nutricionales, el origen y las certificaciones. Esto apoya la diferenciación del producto en un panorama minorista cada vez más competitivo.

Las bolsas, que se prevé crezcan a una CAGR del 7,34% hasta 2031, se están convirtiendo en un formato de envase prominente en el mercado global de aceite vegetal debido a su eficiencia en costos, conveniencia y compatibilidad con los cambiantes patrones de consumo y distribución. En comparación con los formatos de envase rígidos, las bolsas requieren menos material y tienen un menor peso de envase, lo que permite a los fabricantes optimizar la logística, reducir los requisitos de almacenamiento y mejorar la eficiencia del transporte. Estas ventajas hacen que las bolsas sean particularmente adecuadas para aceites comestibles de alto volumen como el aceite de palma, soja y girasol, especialmente en mercados sensibles al precio y de consumo masivo. Para los consumidores, las bolsas ofrecen facilidad de manejo, beneficios de ahorro de espacio y asequibilidad, fomentando las compras repetidas y una adopción más amplia tanto en hogares urbanos como semiurbanos.

Por Canal de Distribución: HoReCa Supera al Comercio Minorista a Medida que los Servicios de Alimentación se Formalizan

Los puntos de venta minoristas representaron una participación de ingresos del 61,67% en el mercado de aceite vegetal en 2025 y continúan dominando los volúmenes del mercado debido a su amplio alcance, la conveniencia de compra y su alineación con los patrones de consumo doméstico. Los supermercados, hipermercados, tiendas de conveniencia y tiendas de comestibles de barrio siguen siendo los principales puntos de acceso para los aceites comestibles, facilitando compras frecuentes de pequeño a mediano volumen adecuadas para las necesidades de cocina cotidiana. La fuerte visibilidad en tienda, las actividades promocionales y las ofertas de marca propia refuerzan aún más el liderazgo del segmento minorista al influir en las preferencias de marca y fomentar las compras repetidas. Además, la expansión de los formatos de comercio moderno y la integración de modelos de comercio minorista en línea y fuera de línea han mejorado la accesibilidad, la conveniencia y la eficiencia de la entrega de última milla.

Se prevé que los sectores de HoReCa y servicios de alimentación crezcan a una sólida CAGR del 8,36% hasta 2031, emergiendo como uno de los canales de demanda de más rápido crecimiento en el mercado global de aceite vegetal. Este crecimiento está impulsado por la evolución de los hábitos alimenticios, la diversificación de los menús y la rápida expansión de los formatos de comedor fuera del hogar. Los restaurantes, hoteles, cocinas en la nube, servicios de catering y proveedores institucionales de alimentos dependen en gran medida de los aceites vegetales para aplicaciones como la fritura profunda, el salteado, el horneado y la preparación de comidas a granel, lo que convierte a estos aceites en un producto de alto consumo y compra repetida. La creciente prevalencia de restaurantes de servicio rápido (QSR), cadenas de restauración casual, cocinas de solo entrega y la comercialización de la comida callejera está impulsando significativamente la demanda de aceites estables con alto punto de humo. Además, los procesos de cocción estandarizados y los sistemas de adquisición centralizados en las operaciones de servicios de alimentación priorizan los aceites que ofrecen un rendimiento consistente, una vida de fritura prolongada y eficiencia en costos, apoyando así un crecimiento sostenido del consumo.

Análisis Geográfico

Asia-Pacífico representó el 48,76% de la participación del mercado de aceite vegetal en 2025 y se proyecta que crezca a una CAGR del 8,98% hasta 2031, convirtiéndose en el mercado regional más grande y de más rápido crecimiento. Este crecimiento está impulsado por el fuerte consumo doméstico, las extensas actividades de procesamiento de alimentos y la creciente demanda de servicios de alimentación en las economías emergentes. Los esfuerzos de India hacia la autosuficiencia en semillas oleaginosas, centrados en impulsar la producción doméstica, mejorar los rendimientos y reducir la dependencia de las importaciones, están contribuyendo a esta tendencia. Indonesia desempeña un doble papel como el mayor productor mundial de aceite de palma y un consumidor doméstico significativo. Según Statistics Indonesia, la producción de palma aceitera del país se estimó en 47,47 millones de toneladas métricas en 2024, destacando su importancia en la dinámica de la oferta global. En contraste, los mercados maduros como Japón, Corea del Sur y Australia exhiben un consumo per cápita estable, con una demanda influenciada por la calidad del producto, el posicionamiento orientado a la salud y los aceites especiales en lugar del crecimiento en volumen.

Europa sigue siendo un centro de consumo clave, con Alemania, Francia, España e Italia como los mercados más grandes, respaldados por sólidas tradiciones culinarias y una robusta industria de alimentos envasados. Sin embargo, el mercado de aceite vegetal de la región está cada vez más influenciado por factores de sostenibilidad y regulatorios, en particular el Reglamento de Deforestación de la Unión Europea. Este reglamento está configurando las estrategias de abastecimiento, los requisitos de trazabilidad y la selección de proveedores, impulsando un cambio hacia aceites certificados, libres de deforestación y de abastecimiento sostenible. Estos cambios están afectando las importaciones de aceite de palma al tiempo que impulsan la demanda de aceites alternativos como el aceite de girasol, colza y oliva.

América del Norte, liderada por Estados Unidos, Canadá y México, demuestra una demanda estable de aceites vegetales, impulsada por los alimentos procesados, la recuperación de los servicios de alimentación y las aplicaciones industriales. También hay un enfoque creciente en aceites de alto contenido oleico y funcionalmente estables. América del Sur, en particular Brasil y Argentina, sirve tanto como importante productor como consumidor, con el aceite de soja como ancla del suministro regional y los flujos de exportación. Mientras tanto, Oriente Medio y África están experimentando un aumento en el consumo de aceite vegetal debido a la urbanización, la expansión de la infraestructura de servicios de alimentación y la mayor dependencia de los aceites comestibles importados para satisfacer la creciente demanda.

Panorama Competitivo

El mercado de aceite vegetal está moderadamente fragmentado, con una combinación de grandes procesadores multinacionales y numerosos actores regionales y locales. Las empresas clave como The Savola Group, Marico Limited, Louis Dreyfus Company B.V., Wilmar International Limited e IFFCO Group mantienen posiciones sólidas en el mercado gracias a sus ventajas en escala, cadenas de suministro integradas, abastecimiento diversificado y amplias capacidades de refinación y distribución. Estas empresas compiten en factores como la fiabilidad del suministro, una amplia cartera de productos que abarca aceites de palma, soja, girasol y mezclas, y su capacidad para atender a diversos sectores de uso final, incluidos los alimentos, los servicios de alimentación, las aplicaciones industriales y oleoquímicas. Las inversiones en certificaciones de sostenibilidad, sistemas de trazabilidad y relaciones a largo plazo con los productores refuerzan aún más su posicionamiento competitivo, especialmente en mercados con requisitos regulatorios y de abastecimiento estrictos.

Además de las empresas establecidas, los actores más pequeños y emergentes están creando nichos defendibles al dirigirse a segmentos específicos de consumidores. Empresas como Patanjali Ayurveda Limited en India y las marcas orientadas a lo orgánico en Europa están aprovechando la creciente demanda de aceites naturales, orgánicos y procesados de manera tradicional. Estas empresas atraen a consumidores insensibles al precio y orientados por valores al alinearse con las tendencias de salud y sostenibilidad. A menudo aprovechan las ambigüedades regulatorias o los estándares en evolución en el etiquetado y la certificación para mejorar la entrada al mercado y la visibilidad de la marca. Aunque sus volúmenes generales son menores en comparación con los líderes multinacionales, su agilidad, su sólida marca doméstica y su enfoque en categorías premium y especiales les permiten ganar cuota de mercado incremental, especialmente en los canales minoristas.

El panorama competitivo está evolucionando debido a las oportunidades emergentes y las tecnologías habilitadoras. Las áreas de crecimiento incluyen aceites especiales diseñados para alternativas de carne de origen vegetal, plataformas de trazabilidad habilitadas por cadena de bloques que reducen los costos de auditoría y cumplimiento para las certificaciones de sostenibilidad, y servicios de trituración por contrato para cooperativas de pequeños agricultores que carecen de capital para instalaciones de procesamiento dedicadas. Además, la adopción de tecnologías como el desgomado enzimático, la fraccionación basada en membranas y los sistemas de monitoreo de calidad en tiempo real está reduciendo la escala mínima eficiente de las operaciones. Estos avances permiten a los procesadores regionales y a los nuevos participantes competir en calidad, consistencia y personalización en lugar de volumen, intensificando la competencia y descentralizando gradualmente el poder del mercado dentro de la industria global de aceite vegetal.

Líderes de la Industria del Aceite Vegetal

The Savola Group

Marico Limited

Louis Dreyfus Company B.V.

Wilmar International Limited

IFFCO Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Fortune lanzó un nuevo aceite de cocina orientado a la salud con una formulación actualizada. El producto está disponible en bolsas de 840 g y envases de tarro de 5 L, dirigido a consumidores conscientes de la salud en el punto de compra.

- Julio de 2025: KRBL entró en el mercado de aceites comestibles con el lanzamiento de India Gate Uplife. Las ofertas iniciales de la marca incluyeron dos variantes de aceite mezclado: Uplife Weight Watchers y Uplife Gut Pro.

- Abril de 2025: Tata Simply Better introdujo dos nuevas variantes en su gama de productos: Aceite de Oliva Extra Virgen Prensado en Frío y Aceite de Sésamo Prensado en Frío. Estos aceites se produjeron utilizando ingredientes de grado A1 cuidadosamente seleccionados y no contenían grasas trans, colesterol ni conservantes.

- Enero de 2025: Borges India lanzó dos Aceites de Oliva Extra Virgen de Variedad Única: Aceite de Oliva Extra Virgen Afrutado y Aceite de Oliva Extra Virgen de Carácter. Estos aceites prensados en frío eran ricos en ácidos grasos monoinsaturados y antioxidantes, proporcionando una combinación de sabor y beneficios para la salud.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado mundial de aceites vegetales incluye todo aceite comestible de origen vegetal que se extrae mecánicamente o mediante solventes, y luego se refina, fracciona o winteriza para usos alimentarios, de piensos e industriales certificados, y finalmente se comercializa a granel o en envases para el consumidor a valor nominal en USD.

Exclusión del alcance: los aceites de cocina especiales hidrogenados o reciclados comercializados exclusivamente como biocombustibles quedan fuera del presente estudio.

Descripción general de la segmentación

- Por Tipo

- Aceite de Palma

- Aceite de Soja

- Aceite de Colza

- Aceite de Girasol

- Aceite de Cacahuete

- Aceite de Coco

- Aceite de Oliva

- Otros Tipos

- Por Naturaleza

- Convencional

- Orgánico

- Por Envase

- Botella

- Bolsas

- Tarro

- Lata

- Otros

- Por Canal de Distribución

- HoReCa/Servicios de Alimentación

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Tiendas de Comestibles

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas con agricultores, refinadores, importadores, compradores del sector HoReCa y nutricionistas en Asia, Europa, las Américas y África, lo que valida los supuestos de rendimiento, los diferenciales de costos de llegada y los factores de cambio entre tipos de aceite, cerrando las brechas dejadas por el trabajo de escritorio.

Investigación de escritorio

Nuestro equipo comienza con conjuntos de datos públicos como los balances de FAOSTAT, las perspectivas de oleaginosas del USDA, los flujos comerciales de UN Comtrade, las presentaciones arancelarias de la OMC y las orientaciones nutricionales de la OMS, que anclan las líneas de base de producción, comercio e ingesta. Luego interpretamos documentos de política regional (por ejemplo, actualizaciones de RSPO, mandatos EU RED III, Misión Nacional de la India sobre Aceites Comestibles) junto con avisos aduaneros para capturar impactos regulatorios, mientras que los informes anuales y los 10-K de los principales procesadores iluminan las tendencias de precios y márgenes. Los activos de suscripción, en particular D&B Hoovers para divisiones de empresas y Dow Jones Factiva para seguimiento de noticias y operaciones, enriquecen el panorama. Las fuentes mencionadas son meramente ilustrativas; muchas referencias adicionales respaldan nuestro conjunto de evidencias.

Dimensionamiento del mercado y pronóstico

Iniciamos una reconstrucción de arriba hacia abajo que superpone la producción de cultivos, las tasas de procesamiento y el comercio neto para dimensionar el consumo aparente, que luego se compara con paneles de escáneres minoristas y verificaciones muestreadas de ASP × volumen a partir de conversaciones con distribuidores para ajustar los totales. Las variables clave modeladas incluyen cambios en la superficie sembrada, mandatos de mezcla de biodiésel, ingreso disponible per cápita, nueva capacidad de procesamiento de alimentos, diferenciales de precios relativos entre los principales aceites y revisiones arancelarias. Una regresión multivariada envuelta en análisis de escenarios genera los pronósticos, mientras que consolidaciones selectivas de proveedores de abajo hacia arriba proporcionan verificaciones cruzadas. Los puntos de datos faltantes se completan mediante promedios móviles de tres años antes de la validación final.

Ciclo de validación de datos y actualización

Cada ejecución del modelo pasa por filtros de varianza, revisión por pares y aprobación de un responsable senior. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por sequías, impactos de política o grandes fusiones y adquisiciones, de modo que los clientes siempre reciben la perspectiva más reciente.

Por qué la línea de base de aceites vegetales de Mordor es confiable

Las estimaciones publicadas varían porque las empresas seleccionan cestas de productos, bases de precios, tipos de cambio y cadencias de actualización distintas. Nuestro alcance claramente delimitado de aceites comestibles, las conversiones de divisas actualizadas y la recalibración anual ofrecen a los compradores una cifra que pueden rastrear y en la que pueden confiar.

Los principales factores de brecha incluyen que algunos proveedores incorporan grasas animales en los totales, otros congelan los supuestos de precios al inicio de la encuesta, y algunos proyectan hacia adelante a partir de una simple CAGR histórica sin reconciliación de rendimiento o comercio. Estas instantáneas externas muestran valores de 2024 como USD 250,78 B, 332,74 B y 218,36 B.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 418,12 B (2025) | Mordor Intelligence | |

| USD 250,78 B (2024) | Global Consultancy A | Excluye aceites de coco y de oliva, base de precios fijada en el promedio de 2023 |

| USD 332,74 B (2024) | Trade Journal B | Se centra únicamente en el comercio minorista, omite la demanda industrial y el impulso del biodiésel |

| USD 218,36 B (2024) | Regional Consultancy C | Alcance limitado al sector de servicios de alimentos, pronóstico derivado de la CAGR histórica |

La comparación muestra que el alcance disciplinado, el modelado a nivel de variables y las revisiones frecuentes de Mordor ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aceite vegetal en 2026?

El tamaño del mercado de aceite vegetal se valora en USD 421,23 mil millones en 2026, con una CAGR del 7,29% prevista hasta 2031.

¿Qué tipo de aceite tiene la mayor participación?

El aceite de palma lidera con el 28,63% de la participación del mercado de aceite vegetal en 2025, debido a su bajo costo y rendimiento en fritura.

¿Cuál es el tipo de aceite de más rápido crecimiento?

El aceite de girasol está preparado para el crecimiento más rápido, avanzando a una CAGR del 7,31% hasta 2031, ya que las marcas buscan opciones de alto contenido oleico y bajo en saturados.

¿Qué región domina la demanda?

Asia-Pacífico representa el 48,76% del valor de 2025 y muestra la CAGR regional más rápida del 8,98% hasta 2031.

Última actualización de la página el: