Tamaño y Participación del Mercado Europeo de Ingredientes de Frutas y Verduras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

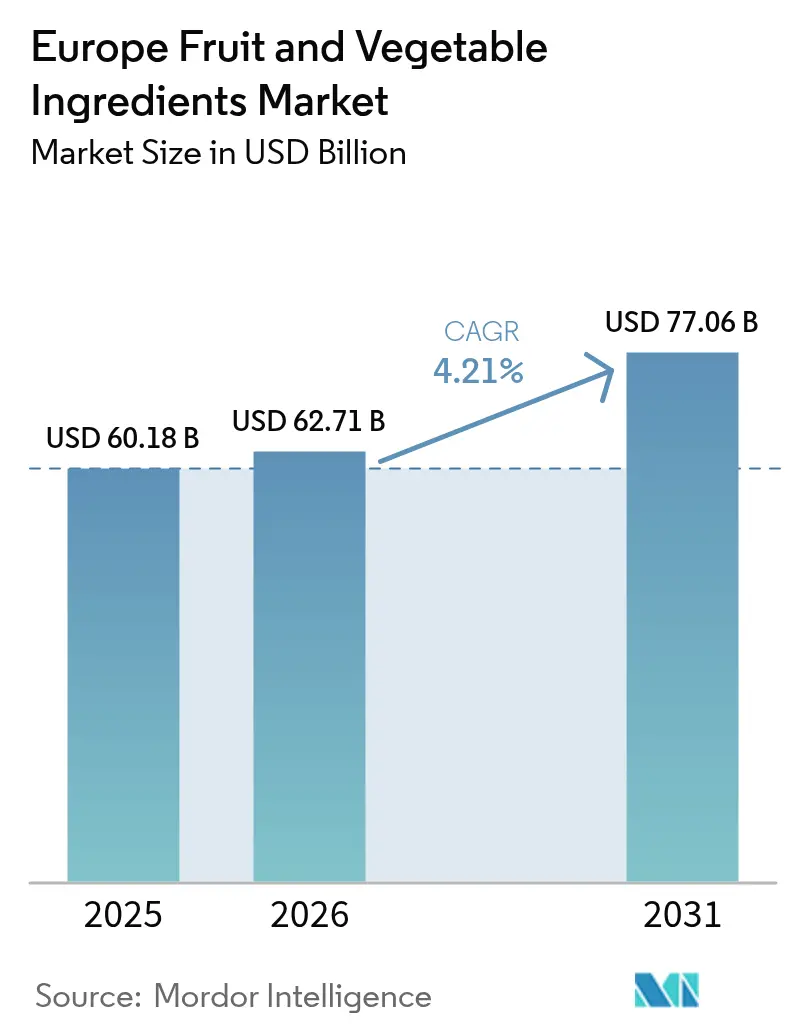

| Tamaño del mercado en el año base (2025) | 60.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 62.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Ingredientes de Frutas y Verduras por Mordor Intelligence

El tamaño del mercado europeo de ingredientes de frutas y verduras fue valorado en 60.180 millones de USD en 2025 y se estima que crecerá desde 62.710 millones de USD en 2026 hasta alcanzar los 77.060 millones de USD en 2031, a una CAGR del 4,21% durante el período de previsión (2026-2031). La aceleración de la demanda se sustenta en el endurecimiento regulatorio frente a los aditivos sintéticos, el creciente conocimiento de las etiquetas limpias y las inversiones tecnológicas que prolongan la vida útil preservando la densidad nutricional. El impulso hacia la reformulación es pronunciado en las líneas de confitería, panadería y bebidas, ya que las últimas directrices de la Autoridad Europea de Seguridad Alimentaria sobre aditivos y el Reglamento UE 1333/2008 desalientan el uso del dióxido de titanio y varios colorantes azo, lo que impulsa a los fabricantes de marcas a recurrir a colorantes de origen vegetal. El algoritmo revisado del Nutri-Score de Francia, vigente desde marzo de 2025, penaliza adicionalmente los colorantes sintéticos, lo que lleva a los minoristas a retirar de la venta las referencias no conformes. Las estrategias competitivas convergen en la integración vertical, la fermentación y el procesamiento de proximidad, ayudando a los proveedores a protegerse contra la volatilidad de los rendimientos provocada por el clima y a cumplir los mandatos de trazabilidad. Estos cambios posicionan al mercado europeo de ingredientes de frutas y verduras como beneficiario estructural de la estrategia Farm to Fork, los planes nacionales de nutrición y las preferencias de los consumidores por ingredientes reconocibles.

Conclusiones Clave del Informe

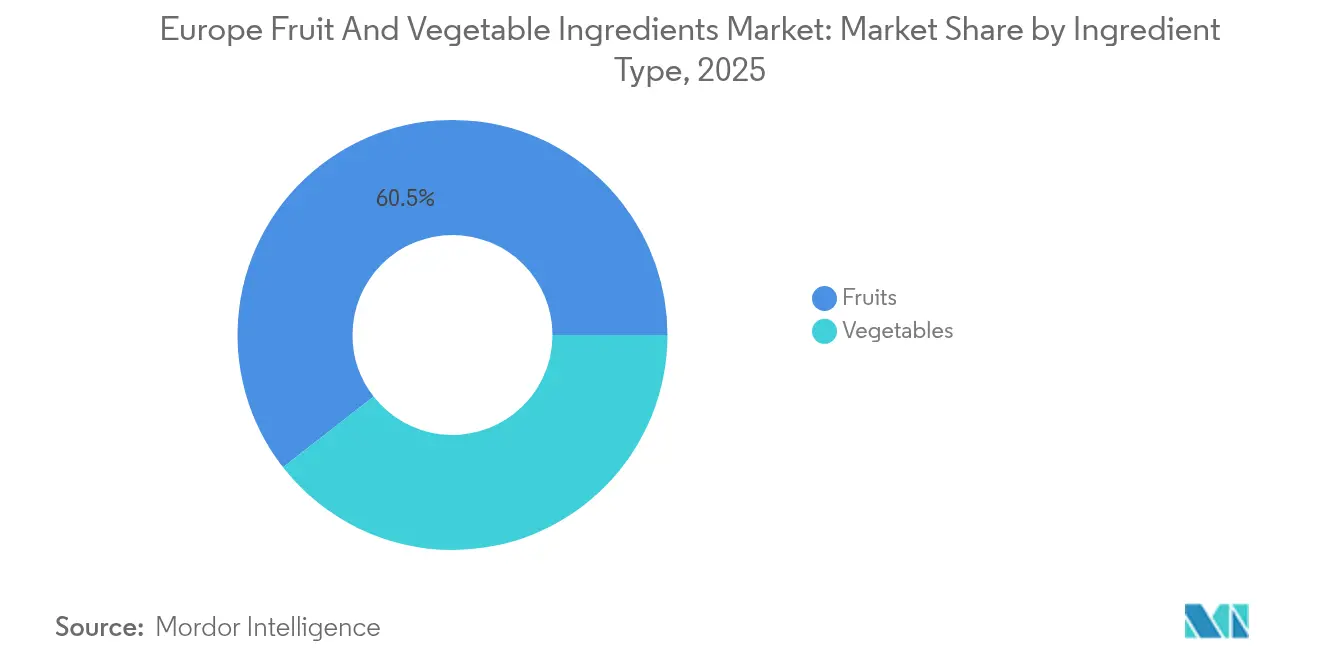

- Por tipo de ingrediente, las frutas lideraron con una participación en los ingresos del 60,55% en 2025; se proyecta que las verduras se expandirán a una CAGR del 6,45% hasta 2031, la más rápida entre todas las clases de ingredientes.

- Por tipo de producto, los concentrados captaron el 42,80% de la participación del mercado europeo de ingredientes de frutas y verduras en 2025, mientras que se prevé que las pastas y purés crecerán a una CAGR del 5,62% hasta 2031.

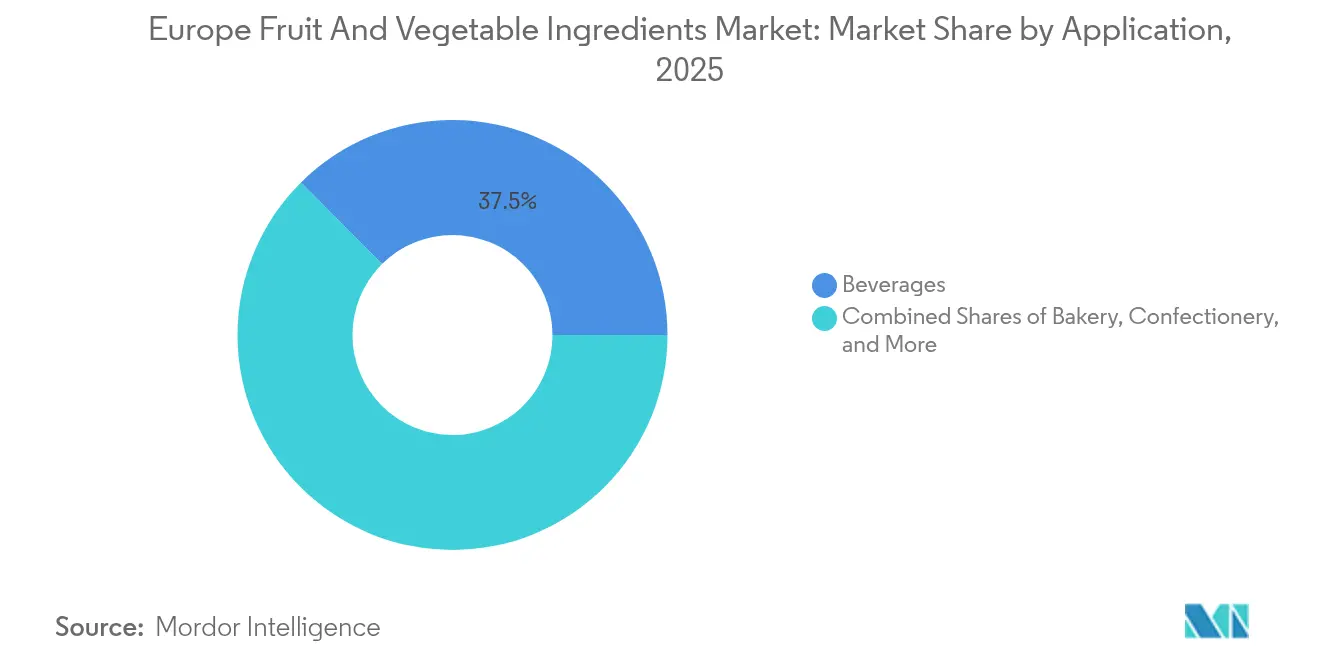

- Por aplicación, las bebidas representaron el 37,45% del mercado europeo de ingredientes de frutas y verduras en 2025, mientras que los productos de panadería avanzan a una CAGR del 6,22% hasta 2031.

- Por geografía, Alemania concentró el 31,85% del mercado europeo de ingredientes de frutas y verduras en 2025; España es la geografía de mayor crecimiento, registrando una CAGR del 5,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Ingredientes de Frutas y Verduras

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de alternativas naturales y de etiqueta limpia para colores y sabores | +1.2% | Global, con mayor adopción en Alemania, Francia y el Reino Unido | Mediano plazo (2-4 años) |

| Aplicaciones crecientes en productos de panadería | +0.9% | Alemania, Francia, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Expansión de líneas de lácteos y bebidas de origen vegetal en Europa Occidental | +0.8% | Europa Occidental (Alemania, Reino Unido, Francia, Países Bajos) | Corto plazo (≤ 2 años) |

| Iniciativas de salud respaldadas por los gobiernos | +0.6% | En toda la UE, programas nacionales en Francia, Alemania y España | Largo plazo (≥ 4 años) |

| Esfuerzos de integración vertical por parte de los fabricantes para asegurar acuerdos de suministro a largo plazo | +0.5% | Alemania, Países Bajos, España, Italia | Mediano plazo (2-4 años) |

| Crecimiento en centros de fermentación y procesamiento entre los fabricantes | +0.4% | Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Alternativas Naturales y de Etiqueta Limpia para Colores y Sabores

En 2024, las declaraciones de etiqueta limpia aparecieron en el 42% de los nuevos lanzamientos de productos alimentarios en la UE, reflejando un cambio creciente de los consumidores en contra de los aditivos artificiales. Esta tendencia se ve reforzada por regulaciones más estrictas dirigidas a colorantes y conservantes sintéticos. Por ejemplo, la reevaluación realizada en 2024 por la Autoridad Europea de Seguridad Alimentaria del dióxido de titanio (E171) y determinados colorantes azo ha impulsado reformulaciones en los sectores de confitería y lácteos. Como resultado, la demanda de alternativas naturales como las antocianinas de los frutos del bosque, los carotenoides de las zanahorias y la clorofila de las espinacas se ha disparado. Además, el algoritmo actualizado del Nutri-Score de Francia, vigente desde marzo de 2025, penalizará los productos que contengan aditivos sintéticos, generando una desventaja competitiva para las marcas que retrasen la reformulación, según señala el Gobierno Francés[1]Fuente: Gobierno Francés, "Décret relatif au Nutri-Score," Légifrance, legifrance.gouv.fr. Aunque los concentrados de colores naturales tienen una prima de precio del 30-40% sobre las opciones sintéticas, los fabricantes de alimentos están absorbiendo estos costos para mantener su posicionamiento premium en los lineales. La conclusión estratégica es evidente: las empresas que inviertan ahora en carteras diversificadas de extractos de frutas y verduras estarán bien posicionadas para lograr un crecimiento significativo de los márgenes a medida que aumenten las presiones regulatorias hasta 2030.

Aplicaciones Crecientes en Productos de Panadería

Los fabricantes de productos de panadería incorporan cada vez más ingredientes de frutas y verduras, no solo en aplicaciones tradicionales, sino también como componentes funcionales para mejorar el contenido de fibra, la retención de humedad y la estabilidad en el almacenamiento. Los umbrales de etiquetado de cereales integrales de la UE, que exigen niveles mínimos de fibra para las declaraciones de propiedades saludables en virtud del Reglamento (CE) N.º 1924/2006, han incentivado a los panaderos a incluir fibra de manzana, fibra cítrica y polvo de remolacha en las formulaciones de pan y pastelería. En julio de 2024, Ingredion introdujo sus fibras cítricas FIBERTEX CF 500 y CF 100, destinadas al segmento de panadería de la región EMEA. Estas fibras proporcionan capacidades de unión al agua, lo que permite a los panaderos reducir el uso de huevo y grasa manteniendo la estructura de la miga. Esta combinación de mejora nutricional y eficiencia en costos resulta especialmente atractiva para las panaderías industriales que operan con márgenes de beneficio reducidos. En Alemania, el sector artesanal de panadería, que produce aproximadamente el 35% del pan del país, utiliza polvos vegetales para diferenciar las líneas de productos premium. Las variedades de zanahoria y calabaza, en particular, alcanzan primas de precio del 15-20% sobre las ofertas estándar. Esta tendencia también se extiende a los segmentos de panadería sin gluten y de origen vegetal, donde los purés de fruta se utilizan como sustitutos del huevo para ligar. Este enfoque se refleja en la creciente disponibilidad de pasteles veganos en cadenas minoristas del Reino Unido y Francia durante 2024-2025.

Expansión de Líneas de Lácteos y Bebidas de Origen Vegetal en Europa Occidental

En 2024, el sector de lácteos y bebidas de origen vegetal de Europa Occidental pasó de su nicho de origen a una presencia generalizada. Las grandes marcas ahora están enriqueciendo sus productos, aprovechando las frutas y verduras para mejorar el sabor, el color y la nutrición. Arla Foods, en 2024, presentó una línea de origen vegetal que utiliza inteligentemente concentrados de frutas para contrarrestar las notas amargas de las proteínas de guisante y soja, un obstáculo que durante mucho tiempo ha limitado la aceptación por parte de los consumidores. Alpro, en 2024, lanzó su gama «Kids», infundiendo vitaminas derivadas de verduras y sabores naturales de frutas, posicionándola como competidora directa de la leche de vaca para niños, con gran atractivo para los padres que valoran las etiquetas limpias. Plenish, en 2024, lanzó una leche de avena enriquecida que combina extractos de frutas con vitaminas añadidas, garantizando beneficios funcionales y manteniendo orgullosamente una certificación ecológica bajo el Reglamento UE 2018/848. La estrategia general revela que las bebidas de origen vegetal están evolucionando de meros sustitutos lácteos a plataformas funcionales, haciendo hincapié en una nutrición superior a través de ingredientes de frutas y verduras. Este cambio está impulsando la demanda de ingredientes en Alemania, el Reino Unido y los Países Bajos. En 2024, estos países registraron un consumo per cápita de leche de origen vegetal superior a 8 litros anuales, impulsando un crecimiento constante para los concentrados de frutas y los extractos de verduras proyectado hasta 2030.

Iniciativas de Salud Respaldadas por los Gobiernos

Como parte de la estrategia Farm to Fork del Pacto Verde Europeo, la Unión Europea tiene como objetivo una reducción del 50% en el uso de pesticidas y una reducción del 20% en la aplicación de fertilizantes para 2030[2]Fuente: Comisión Europea, "Estrategia Farm to Fork," Oficina de Publicaciones, ec.europa.eu. Se espera que esta iniciativa impulse una mayor demanda de frutas y verduras ecológicas. Para alinearse con estas directivas, los estados miembros han revisado sus programas nacionales de nutrición para alentar a los fabricantes de alimentos a adoptar ingredientes de origen vegetal mínimamente procesados. En 2024, Francia actualizó su Programa Nacional de Nutrición y Salud (PNNS) 4, recomendando un consumo diario de 5 porciones de frutas y verduras. Esta actualización ha incrementado la demanda institucional de proveedores de ingredientes que ofrezcan soluciones rentables para comedores escolares y servicios de restauración pública. Del mismo modo, el Ministerio Federal de Alimentación y Agricultura de Alemania lanzó en 2024 una iniciativa de 218 millones de USD para apoyar la agricultura ecológica y la infraestructura de procesamiento. Esta iniciativa proporciona subvenciones directas a instalaciones como las unidades de liofilización y secado por atomización, que convierten los excedentes de producción en ingredientes estables en almacenamiento. Estas medidas políticas están rediseñando las cadenas de suministro, impulsando a los procesadores a alinear sus inversiones de capital con las prioridades gubernamentales para acceder a subvenciones y contratos de adquisición preferencial. El resultado a largo plazo es una transición estructural hacia ingredientes de origen regional y mínimamente procesados que cumplan tanto los objetivos de sostenibilidad como los de salud.

Análisis del Impacto de las Restricciones*

| Impulsores | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de la UE sobre seguridad alimentaria y etiquetado | -0.7% | En toda la UE, especialmente en Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Vida útil corta y perecedera de los ingredientes frescos | -0.5% | Todos los mercados europeos, aguda en el sur de Europa | Corto plazo (≤ 2 años) |

| Cambio climático y escasez de agua en las principales regiones productoras | -0.6% | Sur de Europa (España, Italia, Grecia), con efectos secundarios en Francia | Largo plazo (≥ 4 años) |

| Competencia de precios con alternativas sintéticas | -0.4% | Segmentos sensibles al precio en toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de la UE sobre Seguridad Alimentaria y Etiquetado

El Reglamento de la Unión Europea sobre Nuevos Alimentos (UE) 2015/2283 impone rigurosas aprobaciones previas a la comercialización para los extractos de frutas y verduras procesados mediante métodos no convencionales. Este reglamento extiende los plazos de aprobación a 18-24 meses e infla los costos de cumplimiento en un estimado de 530.000 a 1.060.000 USD por expediente, según señala la Comisión Europea. Estos desafíos regulatorios afectan desproporcionadamente a los procesadores pequeños y medianos, que a menudo carecen de los medios técnicos y financieros para navegar por la evaluación científica de la Autoridad Europea de Seguridad Alimentaria (EFSA). En virtud del Reglamento (UE) N.º 1169/2011, los mandatos de etiquetado exigen declaraciones exhaustivas de ingredientes, incluidos los coadyuvantes tecnológicos y los disolventes de extracción. Esta transparencia puede generar escepticismo en los consumidores, incluso cuando los compuestos declarados son de origen natural, tal como lo señala la Comisión Europea. Surge un dilema estratégico: el cumplimiento normativo impone una desventaja para los pioneros. Los primeros en adoptarlo asumen los costos de las aprobaciones de nuevos alimentos, mientras que sus competidores se benefician de los precedentes establecidos sin incurrir en los mismos gastos. Alemania y Francia, en particular, adoptan interpretaciones rigurosas de las directivas de la UE. Llevan a cabo vigilancia post-comercialización, con la autoridad de retirar productos del mercado si el etiquetado se aparta de las especificaciones aprobadas. Tal rigor regulatorio no solo desacelera los ciclos de innovación, sino que también disuade las inversiones en nuevas tecnologías de extracción, limitando la agilidad del mercado para adaptarse a las cambiantes preferencias de los consumidores.

Vida Útil Corta y Perecedera de los Ingredientes Frescos

Las frutas y verduras frescas requieren un sistema logístico de cadena de frío ininterrumpido desde la cosecha hasta el procesamiento. Esta necesidad incrementa los costos finales en un 15-20% en comparación con las alternativas sintéticas e introduce vulnerabilidades en la cadena de suministro. Las fluctuaciones de temperatura durante el transporte pueden provocar el pardeamiento enzimático y el deterioro microbiano, haciendo que los lotes sean inadecuados para aplicaciones alimentarias e imponiendo pérdidas financieras a los procesadores. Si bien la infraestructura de cadena de frío de Europa es avanzada, enfrenta limitaciones de capacidad durante los picos de las temporadas de cosecha. Este problema es particularmente pronunciado en el sur de Europa, donde las temperaturas estivales superan frecuentemente los 35 °C, sometiendo a presión las redes de transporte refrigerado, tal como lo destaca la Agencia Europea de Medio Ambiente[3]Fuente: Agencia Europea de Medio Ambiente, "Adaptación al Cambio Climático en Europa," eea.europa.eu. Para hacer frente a la perecedera, los procesadores utilizan técnicas como la liofilización, el secado por atomización y la concentración. Sin embargo, estos procesos térmicos comprometen las vitaminas sensibles al calor y los compuestos volátiles de sabor, reduciendo las cualidades nutricionales y sensoriales que justifican los precios premium. La conclusión estratégica para los proveedores de ingredientes es la necesidad de invertir en infraestructura de procesamiento rápido cerca de las regiones productoras. Aunque este enfoque requiere un uso intensivo de capital, favorece a los actores más grandes e integrados verticalmente frente a los procesadores más pequeños. España e Italia están emergiendo como centros clave de procesamiento al situar instalaciones de secado y concentración dentro de un radio de 50 kilómetros de las principales zonas de producción, minimizando el tiempo de tránsito y preservando la calidad de los ingredientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Las Verduras se Aceleran gracias a la Innovación en Colorantes

En 2025, las frutas representaron el 60,55% del mercado europeo de ingredientes de frutas y verduras, impulsadas por su fuerte presencia en bebidas, confitería y lácteos gracias a su sabor y dulzura. Las verduras, con una participación menor, están proyectadas para crecer a una CAGR del 6,45% hasta 2031, a medida que aumenta su uso en coloración natural y enriquecimiento nutricional. El extracto de remolacha es preferido por su coloración roja estable en productos de origen vegetal, superando a las antocianinas de bayas. El concentrado de zanahoria y los polvos verdes como la espinaca y la col rizada están ganando terreno en alimentos enriquecidos y productos orientados a la salud.

Las verduras están pasando de ser ingredientes de nicho a herramientas de formulación de uso generalizado, valoradas por su doble función como colorantes y fuentes de nutrientes. Las frutas siguen dominando en aplicaciones impulsadas por el sabor, como jugos y confitería, pero su crecimiento se está desacelerando a medida que estos mercados maduran. Las verduras están captando demanda en segmentos emergentes como las proteínas de origen vegetal y los aperitivos funcionales, alineándose con las tendencias de etiqueta limpia. Los procesadores que amplíen ahora su capacidad de extracción de verduras se beneficiarán del creciente consumo de alimentos de origen vegetal, especialmente en Alemania y los Países Bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Producto: Las Pastas y Purés Ganan Terreno por la Demanda de Textura

En 2025, los concentrados mantuvieron el 42,80% del mercado, valorados por su eficiencia logística y vida útil prolongada, que reducen los costos de transporte y los riesgos de deterioro. Las pastas y purés crecen a una CAGR del 5,62% hasta 2031, impulsadas por su capacidad de replicar texturas auténticas de frutas y verduras en aplicaciones premium. Los yogures al estilo griego y los smoothie bowls utilizan cada vez más purés de frutas para obtener mayor viscosidad y atractivo visual, logrando primas de precio del 20-30% sobre las alternativas basadas en concentrados. Los trozos y polvos atienden aplicaciones de nicho como barras de granola, sopas instantáneas y mezclas de bebidas en polvo, donde las propiedades de reconstitución y el tamaño de las partículas son críticos. Los jugos, aunque son un mercado maduro, están experimentando un renovado interés en los formatos prensados en frío y no reconstituidos a partir de concentrado, que preservan los compuestos de sabor y las vitaminas sensibles al calor.

El panorama competitivo está evolucionando hacia formatos que equilibran la conveniencia con la autenticidad sensorial. Los concentrados siguen siendo dominantes en segmentos sensibles al costo, como bebidas de marca propia y panaderías industriales, debido a sus perfiles de sabor estandarizados y su rendimiento consistente. Las pastas y purés están ganando terreno en los mercados premium, donde los consumidores priorizan el contenido de fruta entera y examinan detenidamente las listas de ingredientes. Los procesadores deben diversificar sus carteras de productos, ya que ningún formato único satisface todas las necesidades de aplicación. El sector de bebidas de Alemania, que consume el 35% de los ingredientes de frutas y verduras del país, está fragmentado, con marcas premium que prefieren los purés y los actores de mercado masivo que dependen de los concentrados.

Por Aplicación: La Panadería Supera a las Bebidas en Enriquecimiento con Fibra

En 2025, las bebidas representaron el 37,45% de la demanda por aplicación, impulsadas por su dependencia de los concentrados de frutas y los jugos de verduras para el sabor y el color. Los productos de panadería crecen a una CAGR del 6,22% hasta 2031, impulsados por los mandatos de enriquecimiento con fibra y la reformulación de etiqueta limpia. Las regulaciones de la UE bajo el Reglamento (CE) N.º 1924/2006 exigen niveles mínimos de fibra para las declaraciones «fuente de fibra» y «alto contenido en fibra», lo que impulsa a los panaderos a usar fibra de manzana, fibra cítrica y polvos vegetales. El FIBERTEX CF 500 y CF 100 de Ingredion, lanzado en julio de 2024, responde a esta demanda al reducir el uso de grasa y huevo manteniendo la estructura de la miga. Las aplicaciones de confitería y lácteos son maduras, con un crecimiento que se desacelera a medida que la penetración en el segmento premium supera el 70%.

Las sopas, salsas y productos listos para consumir están ganando terreno a medida que los fabricantes adoptan formulaciones de etiqueta limpia, sustituyendo los espesantes sintéticos por purés vegetales y concentrados de frutas. El sólido desempeño de la panadería refleja el cambio en las prioridades de los consumidores, con las declaraciones de fibra y cereales integrales impulsando las compras en el norte de Europa. Las bebidas enfrentan saturación en las categorías principales, como los jugos de frutas, lo que impulsa la innovación hacia la hidratación funcional y las alternativas de leche de origen vegetal. Los procesadores que se centren en fibras y purés para panadería pueden capturar márgenes más altos, ya que estos productos tienen primas de precio del 15-20% sobre los concentrados para bebidas. El sector artesanal de panadería de Alemania, que produce el 35% del pan del país, utiliza polvos vegetales como zanahoria y calabaza para diferenciar las líneas premium, logrando primas de precio similares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

En 2025, Alemania concentra el 31,85% del mercado europeo de procesamiento de alimentos, reafirmando su posición como el principal centro del continente. El país cuenta con un sector industrial de panadería y bebidas concentrado, con énfasis en las formulaciones de etiqueta limpia. La interpretación estricta de Alemania de las directivas de seguridad alimentaria de la UE crea un entorno de alto cumplimiento que beneficia a los proveedores de ingredientes consolidados con sólidos sistemas de gestión de calidad certificados con las normas ISO 22000 y FSSC 22000. El sector artesanal de panadería de Alemania, que produce aproximadamente el 35% del pan del país, ha adoptado polvos de frutas y verduras para diferenciar las líneas de productos premium. Las variedades de zanahoria y calabaza, en particular, alcanzan primas de precio del 15-20% sobre las ofertas estándar. En el Reino Unido, los minoristas de descuento dominan el mercado de alimentación con una participación del 40-45%, ejerciendo presión a la baja sobre los precios que limita la adopción de ingredientes naturales premium en las categorías de marca propia.

El algoritmo actualizado del Nutri-Score de Francia, vigente desde marzo de 2025, penaliza los aditivos sintéticos, creando una ventaja regulatoria para los extractos de frutas y verduras en aplicaciones de confitería y lácteos, según señala el Gobierno Francés. El sector de procesamiento de Italia está concentrado en la cuenca del río Po, donde la producción de pasta de tomate y concentrado de cítricos enfrenta fluctuaciones de rendimiento debidas a la escasez de agua. Este desafío está impulsando a los procesadores a diversificar el abastecimiento, dependiendo cada vez más de España y Grecia, como destaca la Agencia Europea de Medio Ambiente. España experimenta un rápido crecimiento, con una CAGR del 5,58% proyectada hasta 2031. Este crecimiento está impulsado por inversiones en infraestructura de liofilización y secado por atomización, que prolongan la vida útil preservando el valor nutricional. La proximidad de España a las regiones productoras del norte de África y sus costos laborales competitivos la posicionan como un centro clave de procesamiento para cítricos, frutas de hueso y tomates destinados a los mercados del norte de Europa.

Los Países Bajos aprovechan su avanzada infraestructura logística y su experiencia en biotecnología para atraer inversiones en fermentación. Empresas como Symrise e Ingredion han establecido instalaciones de I+D para desarrollar moléculas de sabor idénticas a las naturales a partir de metabolitos de frutas, según informa Symrise. Una visión crítica es la división de la competitividad geográfica: el sur de Europa destaca en el abastecimiento de materias primas y el procesamiento térmico, mientras que el norte de Europa lidera en fermentación, experiencia en formulación y proximidad a los mercados de uso final. Los procesadores que adopten una estrategia de doble sede, realizando el procesamiento primario en España o Italia y la formulación secundaria en Alemania o los Países Bajos, pueden optimizar los costos manteniendo la flexibilidad para cumplir con los requisitos de los clientes. La categoría «Resto de Europa», que incluye países de Europa del Este como Polonia y Rumanía, representa un mercado en crecimiento. El aumento de los ingresos disponibles y la armonización regulatoria impulsada por la adhesión a la UE están expandiendo la demanda de ingredientes naturales premium.

Panorama regulatorio

El entorno regulatorio para los ingredientes de frutas y hortalizas en Europa se basa en normas de toda la UE sobre aditivos, etiquetado y nuevos alimentos. El Reglamento (UE) 2015/2283 continúa cubriendo extractos no convencionales y métodos de procesamiento a través de la evaluación previa a la comercialización liderada por la EFSA, con la Comisión Europea utilizando actos de ejecución para autorizar ingredientes específicos; en junio de 2026, un reglamento de ejecución autorizó la comercialización del extracto de zanahoria enriquecido con ramnogalacturonano-I (cRG-I) para NutriLeads B.V., lo que refleja una vía continua para ingredientes patentados de origen vegetal respaldados por la ciencia.

En cuanto a los aditivos, el Reglamento (UE) 1333/2008 y las actualizaciones de especificaciones relacionadas moldean la reformulación hacia colorantes, fibras y texturizantes de origen vegetal. El Reglamento (UE) 2026/196 de la Comisión actualizó las especificaciones de varios estabilizantes y agentes gelificantes de uso común junto con preparaciones de frutas y hortalizas (incluida la pectina), con plazos de cumplimiento que se extienden desde 2026 hasta 2028 y que aumentan las exigencias de documentación y control de calidad para los proveedores de ingredientes. Las medidas comerciales también afectan la economía de abastecimiento de insumos de frutas y hortalizas procesadas; a partir de mayo de 2026, el marco de aplicación provisional vinculado al acuerdo UE-Mercosur introdujo cambios arancelarios para determinadas preparaciones de frutas, mientras que medidas arancelarias adicionales de 2026 (incluidas para importaciones selectas de frutas y hortalizas procesadas desde Estados Unidos) añadieron otra capa a la estrategia de adquisiciones y la optimización de costos.

Análisis de la cadena de valor

La cadena de valor va desde los agricultores y cooperativas, pasando por recolectores y comerciantes, hasta los procesadores primarios (lavado, clasificación, pulpado, extracción de jugo, concentración, secado y congelación), y luego a los formuladores de ingredientes que estandarizan los grados brix, el color, el tamaño de partícula y las especificaciones microbiológicas para clientes industriales en bebidas, panadería, lácteos, confitería y sopas/salsas. Asociaciones como AIJN (jugo de frutas), FRUCOM (frutas y hortalizas procesadas, frutos secos) y EUCOFEL (productos frescos) funcionan como puntos de coordinación en normas, flujos comerciales y defensa del sector, mientras que las grandes casas de ingredientes y los especialistas regionales brindan soporte de aplicación, mezclado e innovación orientada al cliente.

La volatilidad en las etapas iniciales es una limitación recurrente. Los procesadores europeos enfrentan fenómenos climáticos extremos, reducción de superficie cultivada y escasez estacional de mano de obra, lo que puede reducir la disponibilidad y elevar los costos de frutas y hortalizas clave usadas en concentrados, purés, trozos y polvos. Esta dinámica aumenta el valor del abastecimiento multiorigen, el suministro contratado y el procesamiento próximo a las regiones de cultivo para reducir la exposición de la cadena de frío y las pérdidas. Aguas abajo, los requisitos de vida útil en los minoristas (a menudo superiores a 6 meses) interactúan con la reformulación de etiquetado limpio, lo que impulsa a los procesadores hacia intervenciones de procesamiento (concentración, pasteurización, esterilización, liofilización y secado por aspersión) y sistemas de control de calidad robustos; al mismo tiempo, la Directiva de la UE sobre Diligencia Debida en Sostenibilidad Corporativa adoptada en julio de 2024 elevó las expectativas sobre la transparencia de los proveedores, acelerando las auditorías y la trazabilidad en cadenas de suministro agrícolas fragmentadas.

Panorama Competitivo

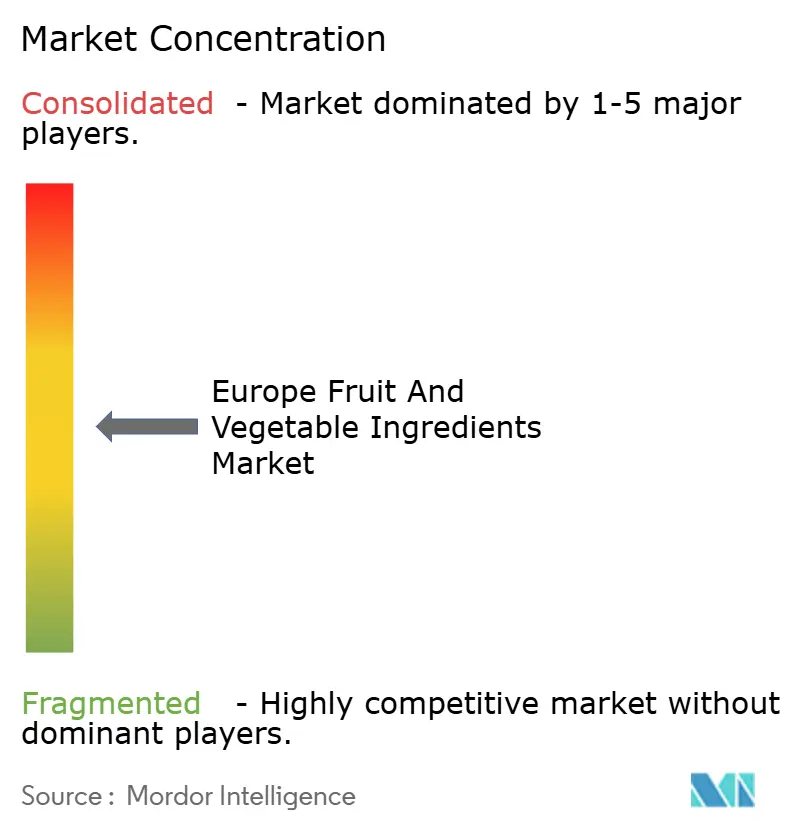

El mercado europeo de ingredientes de frutas y verduras exhibe una fragmentación moderada, lo que indica que las grandes empresas multinacionales de ingredientes coexisten con especialistas regionales y procesadores integrados verticalmente. Las estrategias competitivas hacen hincapié en la integración vertical, la tecnología de fermentación y la diversificación geográfica para mitigar la volatilidad de las materias primas y la complejidad regulatoria. La adquisición de CP Kelco por parte de Tate & Lyle por 1.800 millones de USD en junio de 2024, completada en noviembre de 2024, ejemplifica la ola de consolidación, ya que el acuerdo proporciona acceso directo a cáscara de cítricos y orujo de manzana de huertos contratados en España e Italia, garantizando un suministro constante de pectina y fibra como materias primas según Reuters. La inversión de Symrise en la plataforma de fermentación de precisión de Cellibre en octubre de 2025 señala un giro estratégico hacia rutas de bioprocesamiento que eluden las limitaciones agrícolas, produciendo moléculas de sabor idénticas a las naturales a partir de metabolitos de frutas con paridad de costos respecto a la extracción tradicional.

Existen oportunidades de espacio en blanco en los colorantes derivados de verduras para proteínas de origen vegetal, trozos de fruta liofilizados para aperitivos premium y compuestos derivados de la fermentación que eliminan los residuos de pesticidas manteniendo la certificación ecológica. Los nuevos competidores están aprovechando la fermentación y la tecnología enzimática para democratizar el acceso a los ingredientes premium, desafiando a los actores establecidos que dependen del abastecimiento agrícola. La asociación de Ingredion con Cosaic, anunciada en noviembre de 2025, se centra en ingredientes derivados de la fermentación para aplicaciones de origen vegetal, dirigiéndose al mercado EMEA con capacidad de producción escalable según Ingredion.

La implicación estratégica es que la adopción de tecnología determinará el posicionamiento competitivo hasta 2030, ya que los procesadores que integren capacidad de fermentación para 2027 obtendrán ventajas de costo estructurales sobre los métodos de extracción tradicionales. Los líderes del mercado también están persiguiendo la expansión geográfica hacia Europa del Este, donde la armonización regulatoria impulsada por la adhesión a la UE y el aumento de los ingresos disponibles están expandiendo la demanda potencial de ingredientes naturales premium. Es probable que el panorama competitivo se consolide aún más, ya que los costos de cumplimiento normativo y los requisitos de capital para la infraestructura de fermentación favorecen a los actores de mayor escala, aunque los especialistas de nicho con métodos de extracción propietarios o contratos exclusivos con productores mantendrán posiciones defendibles en los segmentos premium.

Líderes del Sector Europeo de Ingredientes de Frutas y Verduras

Archer Daniels Midland Company

Döhler Group SE

Südzucker AG

Kerry Group

Symrise AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clara de oportunidad es la capacidad de procesamiento impulsada por tecnología que mejora la seguridad del suministro y a la vez respalda etiquetas de ingredientes más limpias, particularmente para hortalizas usadas como colorantes y fortificantes y para fibras orientadas a panadería. En 2026, varias inversiones nombradas muestran dónde se está añadiendo capacidad y capacidad técnica en Europa: Suntory Beverage and Food GB&I anunció una instalación de procesamiento de grosella negra de 14,5 millones de GBP en Ledbury, Reino Unido, con evaporación avanzada, filtración por membrana y seguimiento digital; Mutti destinó 42,5 millones de EUR en 2026 a nuevas plantas de procesamiento y sistemas operativos integrados con IA como parte de un plan más amplio de varios años; y La Doria continuó la expansión de capacidad en múltiples sitios italianos, incluidas las líneas de tomate y salsas preparadas. En conjunto, estos movimientos respaldan un cambio hacia concentrados, purés y extractos de mayor especificación con requisitos más estrictos de trazabilidad y consistencia por parte de grandes fabricantes de bebidas y alimentos.

La transparencia impulsada por políticas y la reducción de residuos también crean espacio para formulaciones diferenciadas que ayudan a los fabricantes a reformular sin complicar más las etiquetas. La UE revisó las normas de comercialización de frutas y hortalizas, vigentes desde enero de 2025, para reducir el desperdicio de alimentos y mejorar la trazabilidad, y la Directiva sobre el Empoderamiento de los Consumidores para la Transición Ecológica, que entra en vigor en enero de 2026, aumenta el escrutinio de las declaraciones ambientales, elevando el valor de los atributos de abastecimiento y procesamiento verificables. Para los proveedores, esto se traduce en ofertas más específicas, como concentrados y purés auditados y de origen regional; polvos de hortalizas estandarizados para aplicaciones de panadería y snacks; y soluciones habilitadas por fermentación o procesos diseñadas para reducir la variabilidad y las cargas de documentación en las adquisiciones multiorigen.

Desarrollos recientes del sector

- Junio de 2026: Archer Daniels Midland Company amplió su Centro de Creación e Innovación para el Cliente (CCIC) en Hungría para apoyar el desarrollo de bebidas en toda Europa del Este. El sitio ampliado refuerza el soporte de aplicación para conceptos de bebidas funcionales y de bienestar que frecuentemente usan concentrados, extractos y soluciones de color de frutas y hortalizas. También acorta los ciclos de desarrollo de productos para clientes regionales al combinar el trabajo de formulación con servicios técnicos locales.

- Julio de 2025: Abaca Fruit Purees lanzó purés de fruta premium en el Reino Unido, utilizando una base de puré de fruta 100% posicionada para bebidas alcohólicas y no alcohólicas. El lanzamiento refleja la premiumización continua en la formulación de bebidas, donde las listas de ingredientes y el contenido de fruta son fundamentales para la diferenciación de marca. También amplía la demanda aguas abajo de especificaciones de puré consistentes y formatos compatibles con cadena de frío confiables.

- Febrero de 2024: Frulact Group adquirió el negocio de preparaciones de frutas de International Flavors and Fragrances Inc. que abastece aplicaciones de alimentos, bebidas y alimento para mascotas en Europa Occidental, los países nórdicos y el norte de África. La transacción amplió la cartera y la huella de fabricación de Frulact en preparaciones a base de frutas que se superponen con la demanda industrial de purés e inclusiones de fruta procesada. También aumentó la intensidad competitiva para los especialistas regionales al añadir escala en las relaciones con clientes y el conocimiento de aplicación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingredientes elaborados a partir de frutas y hortalizas que utilizan los fabricantes de alimentos y bebidas por su sabor, color, textura y valor nutricional. Incluye artículos como concentrados, pastas y purés, trozos y polvos, y jugos vendidos en toda Europa en términos de valor (USD).

Exclusiones del alcance: se excluyen las frutas y hortalizas frescas enteras vendidas para consumo directo, y los alimentos envasados terminados donde el valor del ingrediente no puede separarse.

Descripción general de la segmentación

- Por Tipo de Ingrediente (Valor)

- Frutas

- Verduras

- Por Tipo de Producto (Valor)

- Concentrados

- Pastas y Purés

- Trozos y Polvos

- Jugos

- Por Aplicación

- Bebidas

- Productos de Confitería

- Productos de Panadería

- Sopas y Salsas

- Productos Lácteos

- Productos RTE

- Por Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza definiendo el límite y el conjunto de demanda, para luego recopilar datos de referencia que puedan verificarse país por país. Fuentes públicas como las tablas de producción y comercio de Eurostat, los datos de balance alimentario y cultivos de FAOSTAT, las estadísticas agrícolas y alimentarias de la Comisión Europea, y las publicaciones de la EFSA sobre aditivos y seguridad alimentaria ayudan a fundamentar los volúmenes, la estacionalidad y el contexto regulatorio.

También revisamos informes anuales de fabricantes, presentaciones para inversores, hojas de especificación de productos y comunicados de prensa para entender qué formas de ingredientes se venden a qué aplicaciones. Para verificar la dirección de los flujos comerciales y los precios, se utiliza de forma selectiva una base de datos de envíos de importación y exportación a nivel de operación, principalmente para confirmar que los movimientos de ingredientes y los patrones de precios se alinean con los supuestos del modelo. Las fuentes mencionadas anteriormente no son exhaustivas, y se utilizan muchas otras referencias durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para convertir señales generales en insumos de dimensionamiento utilizables, especialmente cuando los datos públicos están agregados o desactualizados. Hablamos con proveedores de ingredientes, distribuidores, formuladores de alimentos y bebidas, y especialistas por categoría en los principales mercados europeos para que los supuestos sobre tasas de uso, combinación de aplicaciones y bandas de precios puedan confirmarse y refinarse con experiencias reales de venta y adquisición.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 22% | Gerentes: 54% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo en el que la demanda a nivel europeo se reconstruye a partir de una combinación de producción de frutas y hortalizas procesadas, movimiento comercial de formas clave de ingredientes, y conversión en consumo equivalente de ingredientes para los principales grupos de aplicación. Una vez formado el conjunto de demanda, se aplican precios de venta promedio por forma de producto y se ajustan según la combinación de países, ya que los concentrados y jugos suelen tener precios diferentes de los polvos y purés.

Para mantener los cálculos realistas, utilizamos indicadores de mercado como los volúmenes de frutas y hortalizas procesadas, la dependencia de importaciones para ingredientes seleccionados, las tendencias de producción de alimentos y bebidas envasados, la actividad de reformulación vinculada a la demanda de etiquetado limpio, y la dirección de precios observada en contratos y cotizaciones compartidas durante las entrevistas. Cuando un país presenta una divulgación débil, las brechas se gestionan aplicando ratios de países pares con una huella de procesamiento y combinación de aplicaciones similares, y luego se contrastan con una aproximación de abajo hacia arriba basada en ingresos de proveedores muestreados y verificaciones de canal.

Para el pronóstico, se utiliza un análisis de escenarios en torno a un caso central, ya que la demanda de uso final y las fluctuaciones en los costos de insumos pueden moverse a velocidades diferentes en toda Europa. La visión prospectiva se somete luego a pruebas de estrés frente a las expectativas de expertos sobre adiciones de capacidad, variabilidad de cosechas y la probable evolución de precios por forma de ingrediente.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples pasadas que verifican la varianza entre países, formas de producto y aplicaciones, y luego la alineación con señales independientes como la dirección del comercio, las tendencias de producción procesada y el movimiento de precios. Si un valor parece inconsistente, se reabren los supuestos y se vuelve a contactar a los encuestados para confirmar si el problema es un cambio real o un artefacto del modelo.

Antes de la aprobación final, el conjunto de datos es revisado por otro analista para que la lógica de unidades, el tratamiento de divisas y los impulsores de crecimiento se mantengan consistentes en todos los capítulos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios regulatorios que afecten a los aditivos o fuertes shocks en los precios de las materias primas. Justo antes de la entrega, realizamos una verificación final de actualidad para garantizar que las cifras reflejen los insumos disponibles más recientes.

Comparación de la estimación de Mordor Intelligence del mercado europeo de ingredientes de frutas y hortalizas con otras estimaciones publicadas

Los tamaños de mercado publicados pueden diferir incluso cuando parecen abarcar el mismo tema, porque los límites y los pasos de conversión no siempre se manejan de la misma manera. Las diferencias suelen provenir de qué se cuenta como ingrediente, cómo se trata la cobertura por país, y si los precios se modelan como un promedio único o por forma de producto.

Al monitorear indicadores de comercio y producción procesada, y luego actualizar las bandas de precios a nivel de forma de producto, Mordor Intelligence separa concentrados, purés, trozos y polvos, y jugos de una manera que evita la doble contabilización entre las ventas de ingredientes y los ingresos de alimentos terminados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 60,18 mil millones de USD (2025) | |

| Consultora Regional A | 61,61 mil millones de USD (2025) | Utiliza una canasta de ingredientes más amplia que puede incluir extractos y fibras adyacentes, y aplica supuestos de precios mixtos más altos en los distintos países, lo que puede elevar el total para el mismo año. |

| Editorial Sectorial B | 62,68 mil millones de USD (2025) | Tiende a presentar un valor para Europa que sigue una narrativa de mayor crecimiento y puede basarse en una demanda impulsada por aplicaciones sin reconciliarla completamente con las limitaciones comerciales y de procesamiento, lo que puede ampliar la estimación. |

La dispersión en la tabla se explica principalmente por los límites del alcance y por cómo se tratan los precios y las conversiones a nivel de forma, más que por un único dato faltante. Cuando el mercado se mantiene vinculado a señales observables de procesamiento y comercio, y luego se traduce en valor mediante precios específicos por forma, el resultado sigue siendo trazable y más fácil de reproducir entre países.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de ingredientes de frutas y verduras en 2026?

Está valorado en 62.710 millones de USD en 2026 y se proyecta que alcanzará los 77.060 millones de USD para 2031 a una CAGR del 4,21%.

¿Qué tipo de ingrediente se expande más rápidamente?

Los ingredientes derivados de verduras crecen a una CAGR del 6,45% gracias a su doble función como colorantes y enriquecedores nutricionales.

¿Qué formato de producto está ganando popularidad en las aplicaciones premium?

Las pastas y purés están creciendo a una CAGR del 5,62% porque ofrecen una textura auténtica en yogures y smoothies.

¿Qué país presenta la mayor participación de mercado?

Alemania concentra el 31,85% del valor regional gracias a sus sólidas industrias de panadería y bebidas.

Última actualización de la página el: